Global Non Clinical Homecare Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.21 Billion

USD

24.37 Billion

2025

2033

USD

8.21 Billion

USD

24.37 Billion

2025

2033

| 2026 –2033 | |

| USD 8.21 Billion | |

| USD 24.37 Billion | |

| % | |

|

Segmentación del mercado global de software para atención domiciliaria no clínica, por aplicación (sistemas para agencias, verificación electrónica de visitas [EVV], sistemas de gestión de salud no clínica, sistemas de telesalud y otros), usuarios finales (agencias privadas de atención domiciliaria, centros de terapia, centros de rehabilitación/terapia, cuidados paliativos y otros) - Tendencias del sector y previsiones hasta 2033

¿Cuál es el tamaño y la visión del mercado del software de cuidado doméstico no clínico

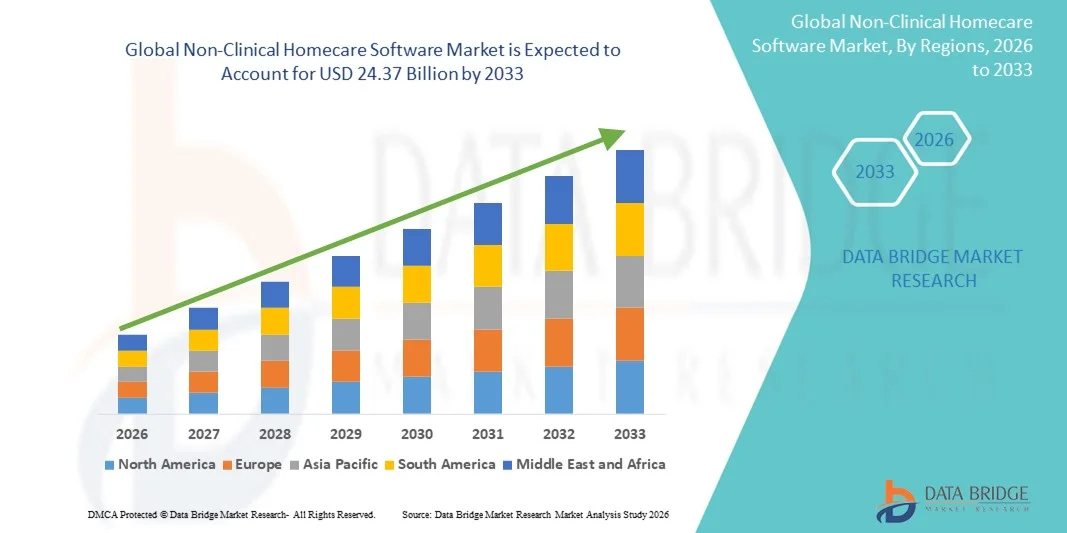

- Según Data Bridge Market Research Analysis, el tamaño del mercado mundial de software de cuidado doméstico no clínico fue valoradoUSD 8.21 mil millones en 2025y se espera que alcanceUSD 24.37 billion by 2033, aCAGR of 14.57%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente adopción de tecnologías digitales y soluciones avanzadas de software en los entornos de atención a domicilio, lo que permite una gestión eficiente de los datos de los pacientes, la programación y las operaciones administrativas. La integración de plataformas basadas en la nube,Aplicaciones móviles, y los instrumentos de análisis están mejorando la eficiencia operacional, el cumplimiento y la coordinación de la atención para proveedores no clínicos de cuidado de la vivienda

- Además, el aumento de la demanda de soluciones eficaces en función de los costos, fáciles de utilizar e interoperables es el establecimiento de software para el cuidado doméstico no clínico como una herramienta crítica para las agencias de cuidado de la casa, lo que aumenta considerablemente el crecimiento del mercado

Tamaño del mercado

- Valor mundial del mercado (2025):USD 8.21 mil millones

- Valor de mercado esperado (2033):USD 24.37 billion

- CAGR prefabricado (2026–2033):14.57%

Análisis del mercado del software de cuidado doméstico no clínico

- El software no clínico de atención de la vivienda, incluidas las plataformas de programación, los sistemas de facturación, las herramientas de gestión de la fuerza de trabajo y las aplicaciones de participación de los pacientes, se está volviendo cada vez más vital en los entornos modernos de atención de la vivienda debido a su capacidad de simplificar los procesos administrativos, mejorar la coordinación de la atención y mejorar la eficiencia operacional de los organismos de atención de la vivienda

- La creciente demanda de programas no clínicos de atención domiciliaria se ve alimentada principalmente por la creciente adopción de soluciones digitales en el cuidado de los hogares, el aumento del énfasis en el cumplimiento regulatorio y la necesidad de sistemas eficientes de gestión de pacientes y personal

- América del Norte dominaba el mercado de software no clínico con la mayor cuota de ingresos del 41,5% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de herramientas digitales entre las agencias de atención de la casa, y una fuerte presencia de proveedores de software clave. EE.UU. experimentó un crecimiento sustancial en el despliegue de software, impulsado por innovaciones en plataformas basadas en la nube, programación habilitada por IA y aplicaciones móviles de gestión de la fuerza de trabajo

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado no clínico de software para el cuidado de la vivienda durante el período previsto, registrando una CAGR apoyada por la urbanización rápida, aumentando los ingresos desechables, e iniciativas gubernamentales que promueven soluciones sanitarias digitales

- El segmento de los Sistemas del Organismo dominaba la mayor cuota de ingresos del mercado del 41,5% en 2025, impulsada por la creciente adopción de plataformas de gestión integrales que simplificaban la programación, la facturación, la gestión de cuidadores y la presentación de informes de cumplimiento

Report Scope and Non-Clinical Homecare Software Market Segmentation

|

Atributos |

Software para el cuidado doméstico no clínico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

|

¿Cuál es la tendencia clave en el mercado de software de cuidado doméstico no clínico

Eficiencia mejorada y atención centrada en el paciente

- Una tendencia significativa y aceleradora en el mercado mundial de programas no clínicos de atención de la vivienda es la adopción cada vez mayor de plataformas que mejoran la eficiencia administrativa, la programación de pacientes, la coordinación de la atención y el control remoto de los servicios no clínicos. Estas soluciones simplifican las operaciones de los organismos de atención a domicilio, facilitan la asignación y seguimiento de tareas en tiempo real, mejorando la productividad de los cuidadores y reduciendo los errores administrativos

- Por ejemplo, en marzo de 2024, MatrixCare lanzó su plataforma de software no clínico actualizado para el cuidado de la vivienda, con módulos integrados de gestión de la atención, programación automatizada y participación de pacientes diseñados para simplificar los flujos de trabajo diarios y mejorar la calidad del servicio

- La integración de plataformas móviles y basadas en la nube permite a los cuidadores y administradores acceder a información de pacientes, listas de tareas y actualizaciones de atención desde cualquier lugar, mejorando la flexibilidad operacional. Mediante la centralización de la documentación, la facturación y la presentación de informes, los organismos pueden mantener el cumplimiento al tiempo que optimizan la asignación de recursos

- Las plataformas de software para el cuidado doméstico no clínicas están proporcionando cada vez más módulos de compromiso de pacientes que permiten a los miembros de la familia recibir actualizaciones en tiempo real, visitas de horario y calidad de seguimiento, lo que mejora significativamente la transparencia y satisfacción

- Además,interoperabilidadcon sistemas EHR, plataformas de facturación y módulos de telesalud facilitan el intercambio de datos sin fisuras entre diferentes interesados, mejorando la coordinación y minimizando la duplicación de esfuerzos

- Esta tendencia hacia la eficiencia y la atención centrada en el paciente está transformando fundamentalmente los flujos de trabajo operativos y las expectativas de los interesados dentro del ecosistema del cuidado de la casa. En consecuencia, empresas como Alora y CareSmartz360 están ampliando sus capacidades de software para incluir monitoreo remoto, notificaciones automatizadas y programación predictiva

- El enfoque cada vez mayor en la transformación digital y la automatización de procesos en los servicios de atención a domicilio está acelerando la adopción de software de cuidado doméstico no clínico en todas las agencias de todos los tamaños. Las organizaciones están priorizando cada vez más plataformas que ofrecen una gestión integral de tareas, asignación de cuidadores y funcionalidades de presentación de informes de cumplimiento para aumentar la productividad y la calidad de los servicios

Dinámicas del mercado del software de cuidado doméstico no clínico

Conductor

Demanda creciente de operaciones racionales y atención de calidad

- La creciente necesidad de eficiencia operacional, la mejora de la productividad de los cuidadores y la atención de pacientes de mayor calidad es un factor clave para la adopción de software de cuidado doméstico no clínico

- Por ejemplo, en abril de 2025, MatrixCare anunció una mejora estratégica de su plataforma de software para el cuidado de la vivienda con programación avanzada de tareas, documentación electrónica y funciones de gestión de la atención móvil, con el objetivo de mejorar la eficiencia operacional y reducir el volumen de trabajo administrativo. Se espera que esos avances de los principales proveedores de software impulsen el crecimiento del mercado en el período previsto

- Las agencias de atención y los proveedores de atención están aprovechando cada vez más las plataformas digitales para automatizar tareas administrativas rutinarias, optimizar la asignación de cuidadores y mejorar la coordinación entre pacientes, familias y cuidadores

- Aumentar la conciencia sobre la importancia de la participación de los pacientes, el cumplimiento y la transparencia operacional es más favorable a la adopción de software. Software de cuidado doméstico no clínico permite a las agencias supervisar la calidad del servicio, rastrear el rendimiento del cuidador y generar informes detallados para el cumplimiento regulatorio

- Además, la creciente demanda de soluciones de gestión de la atención remota y plataformas habilitadas para móviles está impulsando el crecimiento, ya que los proveedores buscan herramientas que apoyen los flujos de trabajo sobre el terreno y administrativos

- La comodidad de la gestión centralizada, actualizaciones en tiempo real y análisis de rendimiento alienta a las organizaciones a adoptar soluciones de software de cuidado doméstico no clínico en entornos residenciales y comerciales

- La tendencia hacia la transformación digital en los servicios de atención a domicilio hace que el software de atención a domicilio no clínico sea una inversión crucial para las organizaciones que buscan mejorar la eficiencia, los resultados de los pacientes y la calidad del servicio

Restraint/Challenge

Costos de alta implementación y complejidad de integración

- Altos costos iniciales de inversión para soluciones avanzadas de software de cuidado doméstico no clínico pueden plantear desafíos para agencias más pequeñas o proveedores con conocimiento de presupuesto

- Algunas organizaciones tienen dificultades para integrar nuevos programas informáticos con sistemas heredados, plataformas EHR y infraestructura de facturación, que pueden limitar las tasas de adopción

- Por ejemplo, los organismos que carecen de apoyo especializado en tecnología de la información pueden experimentar retrasos en el despliegue, problemas de migración de datos o perturbaciones del flujo de trabajo durante la aplicación

- Asegurar la capacitación del personal y la adopción de los usuarios es otro reto fundamental, ya que los cuidadores y el personal administrativo deben estar familiarizados con nuevas interfaces y procesos

- Además, las preocupaciones sobre seguridad de datos, cumplimiento regulatorio y gestión de privacidad son prominentes, ya que estas plataformas manejan información sensible de pacientes

- Mientras que los modelos basados en la nube y la suscripción están cada vez más disponibles para reducir los costos iniciales, las agencias más pequeñas pueden todavía percibir el Software de Homecare No Clinical como una inversión premium

- Hacer frente a estos desafíos mediante soluciones escalables, integración simplificada, medidas robustas de seguridad de datos y programas de capacitación integrales será esencial para el crecimiento sostenido del mercado en la industria del software de cuidado doméstico no clínico

No Clinical Homecare Software Market Scope

El mercado se segmenta sobre la base de Usuarios de Aplicaciones y Finales.

- By Application

Sobre la base de la aplicación, el mercado de software de cuidado doméstico no clínico se segmenta en sistemas de agencia, EVV (Verificación de Visitas Electrónicas), sistemas de gestión de salud no clínicos,TelesaludSistemas y otros. El segmento de los Sistemas del Organismo dominaba la mayor cuota de ingresos del mercado del 41,5% en 2025, impulsada por la creciente adopción de plataformas de gestión integrales que simplificaban la programación, la facturación, la gestión de cuidadores y la presentación de informes de cumplimiento. Los sistemas del Organismo son muy preferidos por los proveedores privados de atención de la vivienda y los centros de rehabilitación debido a su capacidad de consolidar múltiples procesos administrativos en una sola plataforma. Mejoran la eficiencia operacional, reducen los errores en la documentación y proporcionan información detallada para el cumplimiento de la normativa. La adopción generalizada también está respaldada por el despliegue basado en la nube, lo que permite la vigilancia y gestión remotas. Características como programación automatizada de visitas, seguimiento de tareas en tiempo real y análisis de rendimiento hacen que los sistemas de agencia sean indispensables para las agencias de todos los tamaños. La integración con aplicaciones móviles mejora aún más la coordinación del cuidador y el compromiso del paciente. La capacidad de gestionar múltiples cuentas de clientes, supervisar la prestación de cuidados y hacer un seguimiento de la productividad de los cuidadores aumenta la calidad de la atención y la rentabilidad operacional. Además, los organismos están aprovechando cada vez más los módulos de análisis para predecir las necesidades de la fuerza de trabajo y optimizar los calendarios de personal. Agency Systems también facilita una mejor coordinación con las familias y los beneficiarios, proporcionando transparencia y actualizaciones oportunas. La funcionalidad integral y el ROI mensurable siguen impulsando los Sistemas de Agencia como el segmento de aplicación líder.

Se espera que el segmento EVV (Verificación de Visitas Electrónicas) sea testigo del CAGR más rápido del 22,3% entre 2026 y 2033, impulsado por mandatos regulatorios en múltiples regiones que requieren verificación de visitas de cuidadores y prestación de servicios. Las soluciones EVV proporcionan un seguimiento de geolocalización en tiempo real, confirmaciones de visitas a tiempo y firmas electrónicas, asegurando el cumplimiento y la reducción del fraude. Los proveedores están adoptando EVV para mejorar la precisión de facturación y la rendición de cuentas operacional. La creciente demanda de verificación móvil, gestión remota de la fuerza de trabajo e integración con los sistemas de los organismos existentes contribuye aún más a la adopción. Los sistemas EVV también aumentan la satisfacción de los pacientes proporcionando transparencia y actualizaciones en tiempo real a las familias. Se espera que el aumento de las iniciativas gubernamentales para normalizar los procesos de VV en todos los estados y países mantenga altas tasas de adopción. Las soluciones avanzadas de EVV ahora incorporan análisis para optimizar las rutas de cuidado, supervisar las duraciónes de las visitas y predecir conflictos de programación. A medida que se expande el mercado de los servicios basados en el hogar, la adopción EVV se vuelve crítica para los organismos que tienen por objeto mantener el cumplimiento y la eficiencia operacional. Esto asegura que EVV siga siendo el segmento de aplicación de mayor crecimiento en el mercado de software de cuidado doméstico no clínico.

- Por Usuarios finales

Sobre la base de los usuarios finales, el mercado de software para el cuidado doméstico no clínico se segmenta en las agencias privadas de atención, Centros de terapia, Centros de rehabilitación/Centros de terapia, Hospice Care y otros. El segmento de las Agencias de Atención Interior Privada dominaba la mayor parte de ingresos del mercado del 46,8% en 2025, debido al rápido aumento del número de beneficiarios de atención en el hogar y a la necesidad de soluciones de software que gestionan la atención, la programación, la facturación y el cumplimiento eficientemente. Las agencias privadas se benefician de paneles centralizados, acceso a los cuidadores móviles y presentación de informes en tiempo real para mejorar la eficiencia operacional y la satisfacción del cliente. La capacidad de automatizar tareas administrativas rutinarias, supervisar el desempeño de los cuidadores e integrarse con los sistemas EVV fortalece aún más la adopción. El segmento cuenta con el apoyo de la tendencia creciente de las poblaciones de envejecimiento, la gestión crónica de enfermedades en el hogar, y la preferencia por los servicios personalizados de atención a domicilio. Los organismos también aprovechan los instrumentos de presentación de informes para el cumplimiento reglamentario, las reclamaciones de reembolso y el seguimiento del desempeño. La combinación de una mejor coordinación del cuidador, la participación de los pacientes y las posiciones de ahorro de costos operacionales de los organismos privados de atención a domicilio como segmento dominante de usuarios finales.

Se espera que el segmento de Centros de Terapia sea testigo de la CAGR más rápida del 20,9% de 2026 a 2033, alimentada por la creciente demanda de rehabilitación ambulatoria, terapia física y servicios de terapia ocupacional. Los centros de terapia están adoptando Software de Homecare No Clinical para la programación, seguimiento del progreso del paciente e integración con plataformas de telesalud. Actualizaciones en tiempo real, recordatorios automatizados y módulos de presentación de informes mejoran el flujo de trabajo operacional y los resultados de los pacientes. La expansión de los servicios ambulatorios, el aumento del apoyo gubernamental a los programas de terapia, y la necesidad de cumplimiento y documentación impulsan la adopción rápida. La integración con aplicaciones móviles permite a los terapeutas acceder a los datos del paciente, supervisar el progreso de forma remota y compartir actualizaciones con cuidadores y familias. La escalabilidad de soluciones de software para centros de terapia multilocalización también contribuye al crecimiento de este segmento. Con el creciente enfoque en la atención centrada en el paciente, la eficiencia operativa y el cumplimiento regulatorio, se espera que los centros de terapia mantengan la tasa de crecimiento más alta entre los usuarios finales.

Análisis regional del mercado del software de cuidado doméstico no clínico

- América del Norte dominaba el mercado de software para el cuidado doméstico no clínico con la mayor cuota de ingresos del 41,5% en 2025

- Dirigida por la infraestructura sanitaria avanzada de la región, la adopción generalizada de herramientas digitales entre las agencias de cuidado de la casa, y la fuerte presencia de proveedores de software clave

- El mercado experimentó un crecimiento significativo debido al aumento de las inversiones en plataformas basadas en la nube, la programación habilitada por las IA, las aplicaciones de gestión de la fuerza de trabajo móvil y la integración perfecta con sistemas de registro electrónico de la salud, el aumento de la eficiencia operacional y la calidad de la atención

U.S. Non-Clinical Homecare Software Market Insight

El mercado de software no clínico de atención domiciliaria estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentada por una alta adopción de plataformas móviles y basadas en la nube, marcos regulatorios de apoyo y una creciente demanda de soluciones digitales que optimicen la programación de cuidadores, el seguimiento del cumplimiento y la participación de pacientes en los servicios de atención domiciliaria.

Europe Non-Clinical Homecare Software Market Insight

Se prevé que el mercado de software para el cuidado de la vivienda no clínico de Europa se expanda en un CAGR sustancial durante el período previsto, impulsado por el aumento de la digitalización de las operaciones de cuidado de la vivienda, los estrictos requisitos reglamentarios de cumplimiento, y la creciente preferencia por los sistemas de gestión administrativa habilitados para la telesalud en todos los servicios de atención residencial y comercial.

U.K. Non-Clinical Homecare Software Market Insight

Se espera que el mercado de programas no clínicos de atención domiciliaria de los Estados Unidos crezca en un CAGR notable, apoyado por la adopción de plataformas de gestión de la fuerza de trabajo digital, la integración con los sistemas de telesalud, y el creciente interés de las agencias de atención domiciliaria en mejorar la eficiencia operacional, la satisfacción de los pacientes y la calidad de la atención.

Alemania No Clinical Homecare Software Insight

Se prevé que el mercado de programas no clínicos de atención domiciliaria de Alemania se expanda en un CAGR considerable durante el período previsto, debido a la necesidad de soluciones de software tecnológicamente avanzadas, compatibles y fáciles de utilizar que apoyen la gestión eficiente de las operaciones de atención domiciliaria, aumenten la productividad de los cuidadores y racionalicen la presentación de informes para el cumplimiento reglamentario.

Asia-Pacific Non-Clinical Homecare Software Insight

Se espera que el mercado de software para el cuidado doméstico no clínico de Asia y el Pacífico crezca en la CAGR más rápida durante el período previsto, alimentado por la urbanización rápida, el aumento de los ingresos desechables, los avances tecnológicos y las iniciativas gubernamentales que promueven soluciones de salud digital. Países como China, la India y el Japón están presenciando una creciente adopción de plataformas basadas en la nube y aplicaciones móviles para mejorar la eficiencia del cuidado de los hogares y el seguimiento de los pacientes.

Japan Non-Clinical Homecare Software Market Insight

El mercado de software para el cuidado doméstico no clínico de Japón está cobrando impulso debido a la población envejecida del país, la alta penetración de la tecnología y la creciente demanda de plataformas de software eficientes y fáciles de usar que apoyen a las agencias de atención, centros de rehabilitación y servicios de terapia, mejorando la gestión de la fuerza laboral y los resultados de los pacientes.

China No Clinical Homecare Software Insight

El mercado de software de cuidado doméstico no clínico de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, con el apoyo de la rápida digitalización de los servicios de atención a domicilio, la ampliación del acceso de clase media a la tecnología, el aumento de la adopción de soluciones de gestión basadas en la nube, y la presencia de proveedores de software nacionales fuertes que ofrecen plataformas escalables para la programación, seguimiento de pacientes y optimización del flujo de trabajo administrativo.

¿Cuáles son las mejores empresas en el mercado de software de cuidado doméstico no clínico

La industria del software de cuidado doméstico no clínico está dirigida principalmente por empresas bien establecidas, incluyendo:

•CareCloud (U.S.)

• Alora Homecare (Estados Unidos)

• Software Kinnser (EE.UU.)

• HHAeXchange (Estados Unidos)

•Alora Health (Estados Unidos)

• MatrixCare (U.S.)

• WellSky (U.S.)

•Complia Health (U.S.)

• HomeCare HomeBase (U.S.)

• PointClickCare (Canadá)

• Alora EVVV (U.S.)

• SwiftCare (U.S.)

•CareSmartz360 (Estados Unidos)

• Meditech (U.S.)

• AccuCare (U.S.)

Últimas novedades en el mercado mundial de software para el cuidado doméstico no clínico

- En enero de 2025, Homecare Homebase (HCHB) publicó un comunicado de prensa en el que destacaba su crecimiento de fin de año, la innovación de productos y las capacidades expandidas en software de atención no clínico para la salud, el hospice y las agencias de atención personal a nivel mundial

- En julio de 2024, HHAeXchange anunció la adquisición de Cashé Software, un movimiento para fortalecer sus operaciones de cuidado en casa, facturación y plataforma de gestión que ofrece miles de agencias y proveedores de cuidado individuales

- En abril de 2023, HCHB destacó la forma en que sus programas informáticos estaban siendo aprovechados por los organismos de atención a domicilio para mejorar la gestión de tareas, la programación y el cumplimiento en las operaciones de salud doméstica a gran escala

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.