Global Non Hodgkins Lymphoma And Chronic Lymphoma Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.97 Billion

USD

18.11 Billion

2025

2033

USD

9.97 Billion

USD

18.11 Billion

2025

2033

| 2026 –2033 | |

| USD 9.97 Billion | |

| USD 18.11 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del linfoma no Hodgkin y el linfoma crónico, por tipo de tratamiento (quimioterapia, inmunoterapia, terapia dirigida, radiación y trasplante de células madre), tipo de célula (células B y células T), vía de administración (intravenosa, subcutánea, intratecal, intramuscular y oral), usuario final (hospitales, centros quirúrgicos ambulatorios, institutos oncológicos, institutos de investigación y académicos y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de tratamientos para el linfoma no Hodgkin y el linfoma crónico

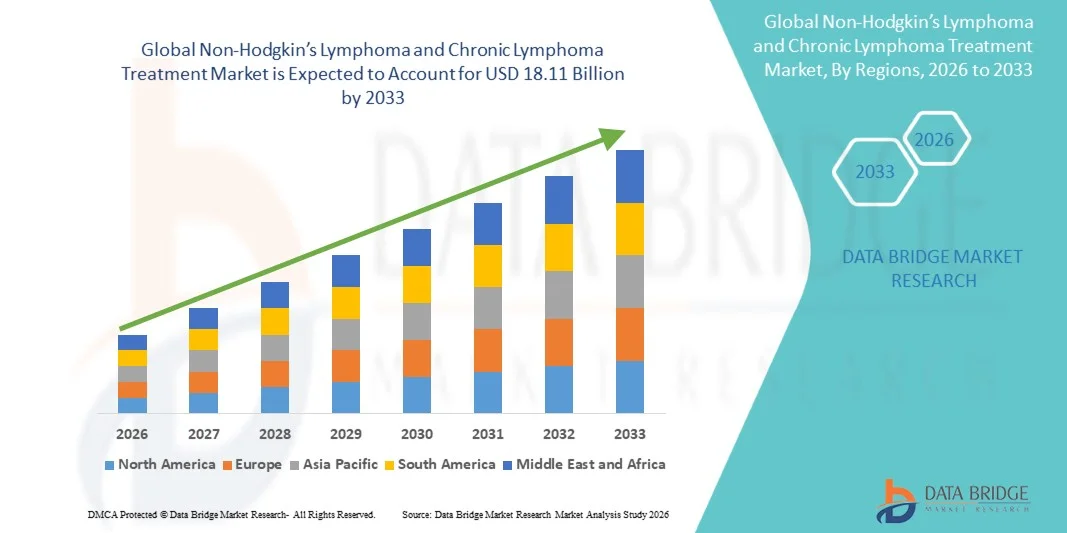

- El tamaño del mercado mundial de tratamiento del linfoma no Hodgkin y el linfoma crónico se valoró en 9.970 millones de dólares en 2025 y se espera que alcance los 18.110 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,75% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de cánceres linfáticos, los avances en terapias dirigidas e inmunoterapias, y la creciente adopción de enfoques de medicina de precisión en oncología.

- Además, la creciente concienciación de los pacientes, la mejora de la infraestructura sanitaria y las iniciativas gubernamentales de apoyo a la atención oncológica están ampliando el acceso a nuevas opciones de tratamiento, consolidando las terapias innovadoras como la opción preferida tanto para médicos como para pacientes. Estos factores convergentes están acelerando la adopción de modalidades de tratamiento avanzadas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para el linfoma no Hodgkin y el linfoma crónico

- Los tratamientos para el linfoma no Hodgkin y el linfoma crónico, incluidas las terapias dirigidas, las inmunoterapias y los regímenes combinados, son componentes cada vez más vitales de la atención oncológica moderna tanto en entornos hospitalarios como ambulatorios debido a su mayor eficacia, enfoque personalizado y mejores perfiles de seguridad.

- La creciente demanda de estos tratamientos se debe principalmente a la mayor prevalencia de cánceres linfáticos, al mayor conocimiento de las terapias avanzadas entre pacientes y médicos, y a la preferencia por los enfoques de medicina de precisión frente a la quimioterapia tradicional.

- América del Norte dominó el mercado de tratamiento del linfoma no Hodgkin y el linfoma crónico con la mayor cuota de ingresos, un 40,6 % en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto gasto en salud y una fuerte presencia de importantes empresas farmacéuticas y biotecnológicas. En Estados Unidos se observó una adopción sustancial de terapias novedosas como la terapia CAR-T y los anticuerpos monoclonales, impulsada por la continua investigación y desarrollo y el apoyo regulatorio para tratamientos oncológicos innovadores.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de tratamiento del linfoma no Hodgkin y el linfoma crónico durante el período de pronóstico, debido al mayor acceso a la atención médica, las iniciativas gubernamentales para la atención oncológica y la creciente concienciación de los pacientes.

- El segmento de terapia dirigida dominó el mercado con una cuota del 42,9 % en 2025, impulsado por su capacidad para atacar selectivamente las células cancerosas minimizando el daño al tejido sano, lo que la convierte en la opción preferida tanto para oncólogos como para pacientes.

Alcance del informe y segmentación del mercado de tratamiento del linfoma no Hodgkin y el linfoma crónico

|

Atributos |

Información clave del mercado sobre el tratamiento del linfoma no Hodgkin y el linfoma crónico |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para el linfoma no Hodgkin y el linfoma crónico

“Avances en terapias dirigidas e inmunoterapias”

- Una tendencia significativa y en auge en el mercado global del tratamiento del linfoma no Hodgkin y el linfoma crónico es la creciente adopción de terapias dirigidas e inmunoterapias, incluyendo la terapia con células CAR-T, anticuerpos monoclonales y anticuerpos biespecíficos, que están transformando los paradigmas de tratamiento y mejorando los resultados de los pacientes.

- Por ejemplo, las terapias CAR-T, como Kymriah y Yescarta, han demostrado altas tasas de respuesta en pacientes con linfoma recidivante o refractario, lo que establece la inmunoterapia como una opción de tratamiento clave junto con la quimioterapia tradicional.

- La integración de la medicina de precisión basada en biomarcadores permite adaptar las terapias a los perfiles genéticos y moleculares específicos de los tumores, optimizando la eficacia y minimizando los efectos adversos. Por ejemplo, los pacientes con linfomas de células B CD20-positivos se benefician de los regímenes dirigidos basados en rituximab.

- La monitorización mejorada del tratamiento mediante diagnósticos avanzados, que incluyen biopsias líquidas y evaluación de la enfermedad residual mínima (ERM), permite a los médicos adaptar las terapias en tiempo real, mejorando los resultados de supervivencia y reduciendo la toxicidad innecesaria.

- Esta tendencia hacia enfoques de tratamiento más personalizados, precisos y dirigidos biológicamente está transformando las expectativas de médicos y pacientes, lo que lleva a compañías farmacéuticas como Gilead Sciences y Roche a centrarse en ampliar sus carteras de inmunoterapia.

- La demanda de terapias que ofrezcan mayor eficacia, menos efectos secundarios y mecanismos de acción específicos está creciendo rápidamente tanto en los entornos de atención oncológica hospitalaria como ambulatoria, a medida que los pacientes y los profesionales priorizan las opciones de tratamiento innovadoras y eficaces.

- Las plataformas de salud digital y la recopilación de datos del mundo real se están utilizando para optimizar los protocolos de tratamiento y monitorizar los resultados de los pacientes, impulsando aún más la innovación y la adopción en el mercado.

Dinámica del mercado de tratamientos para el linfoma no Hodgkin y el linfoma crónico

Conductor

“Aumento de la prevalencia de cánceres linfáticos y concienciación de los pacientes”

- El aumento de la incidencia de linfomas no Hodgkin y linfomas crónicos, junto con una mayor concienciación de los pacientes y una mayor demanda de terapias avanzadas, es un factor importante para la expansión del mercado de tratamientos.

- Por ejemplo, datos epidemiológicos recientes indican una tendencia al alza en los casos de linfoma en Norteamérica y Europa, lo que impulsa la adopción de nuevas terapias como la terapia CAR-T y los conjugados anticuerpo-fármaco.

- A medida que pacientes y médicos buscan cada vez más opciones de tratamiento más eficaces, específicas y menos tóxicas, las terapias que ofrecen una mayor supervivencia y calidad de vida están ganando terreno frente a la quimioterapia convencional.

- Además, un mayor acceso a la infraestructura sanitaria y a los centros oncológicos en los mercados emergentes está aumentando la disponibilidad y la adopción de tratamientos avanzados para el linfoma.

- El creciente énfasis en el diagnóstico precoz, los programas de educación del paciente y el apoyo gubernamental a la atención oncológica están acelerando aún más la adopción de terapias innovadoras tanto en entornos oncológicos hospitalarios como ambulatorios.

- El aumento de la inversión en I+D oncológica por parte de los sectores público y privado está facilitando un desarrollo más rápido de terapias de nueva generación, ampliando las opciones de tratamiento para los pacientes con linfoma.

- Las crecientes campañas de concienciación e iniciativas de detección precoz están llevando a un diagnóstico más temprano, lo que permite el inicio oportuno de tratamientos avanzados y mejores resultados para los pacientes.

Restricción/Desafío

“Alto costo de las terapias y acceso limitado”

- El coste relativamente elevado de los tratamientos avanzados, incluidas las terapias CAR-T y las nuevas inmunoterapias, supone un desafío importante para su adopción generalizada en el mercado, especialmente en los países de ingresos bajos y medios.

- Por ejemplo, el precio de lista de las terapias CAR-T puede superar varios cientos de miles de dólares por paciente, lo que las hace inaccesibles para muchos a pesar de sus beneficios clínicos.

- La infraestructura de tratamiento limitada, incluidos los centros de infusión especializados y el personal sanitario capacitado, restringe el acceso a estas terapias en ciertas regiones, lo que retrasa la penetración en el mercado.

- Los obstáculos regulatorios, los complejos procesos de aprobación y las limitaciones de reembolso dificultan aún más la rápida adopción de opciones de tratamiento innovadoras en múltiples mercados.

- Superar estos desafíos mediante estrategias de reducción de costos, capacidades de fabricación ampliadas, programas de asistencia al paciente y vías regulatorias simplificadas será fundamental para el crecimiento sostenido y la accesibilidad en el mercado de tratamientos para el linfoma no Hodgkin y el linfoma crónico.

- Los efectos secundarios asociados a las terapias avanzadas, incluido el síndrome de liberación de citoquinas en los tratamientos con células CAR-T, requieren una monitorización y un manejo cuidadosos, lo que limita su uso en algunas poblaciones de pacientes.

- La variabilidad en las políticas de atención médica y la cobertura de seguros entre regiones crea inconsistencias en la disponibilidad de tratamientos, lo que afecta el acceso equitativo y la adopción a nivel mundial.

Alcance del mercado de tratamientos para el linfoma no Hodgkin y el linfoma crónico

El mercado se segmenta en función del tipo de tratamiento, el tipo de célula, la vía de administración y el usuario final.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se segmenta en quimioterapia, inmunoterapia, terapia dirigida, radioterapia y trasplante de células madre. El segmento de terapia dirigida dominó el mercado con la mayor cuota de ingresos, un 42,9 % en 2025, gracias a su capacidad para atacar selectivamente las células cancerosas minimizando el daño a los tejidos sanos. Las terapias dirigidas, incluidos los anticuerpos monoclonales y los inhibidores de moléculas pequeñas, son cada vez más preferidas por los oncólogos debido a su mayor eficacia, menores efectos secundarios y compatibilidad con regímenes combinados. El creciente número de fármacos dirigidos aprobados por la FDA y la continua investigación y desarrollo en oncología de precisión refuerzan aún más su liderazgo en el mercado. Los pacientes suelen preferir la terapia dirigida por su enfoque personalizado, que mejora tanto la supervivencia como la calidad de vida. Las compañías farmacéuticas están ampliando sus carteras de productos para linfomas de células B y T, lo que respalda aún más su dominio del mercado. La integración de la selección de pacientes basada en biomarcadores mejora el éxito del tratamiento, impulsando una mayor adopción a nivel mundial.

Se prevé que el segmento de inmunoterapia experimente el crecimiento más rápido entre 2026 y 2033, impulsado por la creciente adopción de terapias con células CAR-T, inhibidores de puntos de control inmunitarios y anticuerpos biespecíficos. La inmunoterapia ofrece respuestas duraderas en pacientes con linfoma recidivante o refractario y ha demostrado un éxito clínico significativo en linfomas de células B. Los ensayos clínicos en curso y las aprobaciones de nuevos productos están ampliando las opciones de tratamiento, especialmente en mercados con infraestructura sanitaria avanzada. La creciente concienciación entre pacientes y oncólogos sobre los beneficios de la inmunoterapia está acelerando su adopción. Las iniciativas gubernamentales y la financiación de tratamientos oncológicos avanzados también respaldan su rápida adopción. Además, las mejoras en la gestión de la seguridad, como la mitigación del síndrome de liberación de citoquinas, están haciendo que estas terapias sean más accesibles y aceptables para una población de pacientes más amplia.

- Por tipo de célula

Según el tipo celular, el mercado se segmenta en linfomas de células B y de células T. El segmento de linfomas de células B dominó el mercado con la mayor cuota de ingresos en 2025, debido a la mayor prevalencia de subtipos de células B, como el linfoma difuso de células B grandes (LDCBG) y el linfoma folicular a nivel mundial. Existe una amplia gama de terapias dirigidas, inmunoterapias y regímenes combinados disponibles para los linfomas de células B, lo que los convierte en un foco principal para el desarrollo de tratamientos. Los médicos suelen preferir protocolos de tratamiento establecidos con eficacia comprobada, lo que impulsa una mayor penetración en el mercado. Además, la sólida investigación clínica y la continua aprobación de nuevos agentes para las neoplasias malignas de células B contribuyen al crecimiento sostenido. La concienciación de los pacientes y el diagnóstico precoz del linfoma de células B también respaldan su dominio del mercado. Las compañías farmacéuticas siguen invirtiendo fuertemente en el desarrollo de terapias para células B, consolidando aún más su cuota de mercado.

Se prevé que el segmento de linfomas de células T experimente el crecimiento anual compuesto más rápido durante el período de pronóstico, debido al creciente interés en los subtipos de células T raros y agresivos, que históricamente contaban con opciones de tratamiento limitadas. Las nuevas terapias dirigidas, los enfoques CAR-T y los ensayos clínicos específicos para neoplasias malignas de células T están generando nuevas oportunidades. El aumento de la incidencia de linfomas de células T periféricas en ciertas regiones está impulsando la concienciación y la demanda de tratamientos especializados. El crecimiento del mercado se ve respaldado además por el desarrollo de terapias combinadas destinadas a mejorar las tasas de respuesta. La adopción es particularmente fuerte en Norteamérica y Europa, donde la infraestructura sanitaria avanzada permite el acceso a terapias de vanguardia.

- Por vía administrativa

Según la vía de administración, el mercado se segmenta en intravenosa (IV), subcutánea, intratecal, intramuscular y oral. El segmento intravenoso dominó el mercado en 2025 debido a su idoneidad para administrar una amplia gama de quimioterapia, inmunoterapia y terapias dirigidas. La administración intravenosa permite una dosificación precisa, velocidades de infusión controladas y monitorización en tiempo real de las reacciones adversas. Los hospitales y centros oncológicos especializados prefieren ampliamente las terapias intravenosas tanto para pacientes hospitalizados como ambulatorios. La continua innovación en los protocolos de infusión y la atención de apoyo reduce las complicaciones y mejora la adherencia del paciente. Muchas terapias novedosas, incluidas las CAR-T y los anticuerpos monoclonales, dependen de la administración intravenosa, lo que consolida aún más el dominio del mercado. Los sistemas avanzados de administración intravenosa también mejoran la eficacia y la seguridad del tratamiento.

Se prevé que el segmento de tratamientos orales experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preferencia de los pacientes por los tratamientos domiciliarios y la comodidad de la autoadministración. Las terapias orales dirigidas, como los inhibidores de BTK, permiten un tratamiento a largo plazo sin necesidad de visitas frecuentes al hospital. La creciente concienciación entre pacientes y cuidadores sobre los beneficios del tratamiento oral está acelerando su adopción. Las compañías farmacéuticas están desarrollando activamente formulaciones orales más potentes y seguras. La vía oral también reduce la carga para el sistema sanitario y los costes asociados, lo que la hace atractiva en los mercados emergentes. Además, las tecnologías de monitorización de la adherencia y los programas de educación del paciente respaldan el crecimiento de la adopción de la terapia oral a nivel mundial.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios, institutos oncológicos, institutos de investigación y académicos, y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, debido a sus departamentos de oncología consolidados, su infraestructura de tratamiento avanzada y la disponibilidad de profesionales sanitarios especializados. Los hospitales ofrecen atención integral a pacientes con linfoma, incluyendo acceso a quimioterapia, terapia dirigida, inmunoterapia y trasplante de células madre en un mismo centro. El elevado volumen de pacientes y las avanzadas capacidades de diagnóstico respaldan su dominio del mercado. Los hospitales también se benefician de la colaboración con compañías farmacéuticas para ensayos clínicos y programas de acceso temprano. La financiación gubernamental y las políticas de reembolso de las aseguradoras fomentan aún más la adopción de tratamientos hospitalarios.

Se prevé que el segmento de institutos oncológicos experimente el mayor crecimiento durante el período de pronóstico debido a la creciente especialización en el tratamiento del linfoma y al aumento de la inversión en centros oncológicos especializados. Los institutos oncológicos se centran en terapias avanzadas, ensayos clínicos y medicina de precisión, atrayendo a pacientes que buscan tratamientos de vanguardia. La adopción de terapias CAR-T y nuevas inmunoterapias es particularmente alta en estos centros. La expansión de los institutos oncológicos en regiones emergentes está mejorando el acceso a la atención especializada. Las colaboraciones estratégicas con empresas biotecnológicas y farmacéuticas aceleran la introducción de nuevas opciones de tratamiento. Los modelos de atención centrados en el paciente y los protocolos basados en la investigación impulsan el rápido crecimiento de este segmento a nivel mundial.

Análisis regional del mercado de tratamientos para el linfoma no Hodgkin y el linfoma crónico

- América del Norte dominó el mercado de tratamiento del linfoma no Hodgkin y el linfoma crónico con la mayor cuota de ingresos, un 40,6% en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto gasto en atención médica y una fuerte presencia de importantes empresas farmacéuticas y biotecnológicas.

- Los pacientes y los médicos de la región se benefician del acceso temprano a terapias innovadoras, como la terapia con células CAR-T, los anticuerpos monoclonales y los inhibidores de moléculas pequeñas dirigidas, lo que mejora los resultados del tratamiento y las tasas de supervivencia.

- Esta adopción generalizada se ve respaldada además por centros oncológicos consolidados, profesionales sanitarios cualificados e investigación clínica sólida, lo que establece los tratamientos avanzados para el linfoma como la opción preferida tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado estadounidense de tratamientos para el linfoma no Hodgkin y el linfoma crónico

El mercado estadounidense de tratamiento del linfoma no Hodgkin y el linfoma crónico acaparó la mayor cuota de ingresos, con un 42 % en Norteamérica, en 2025, impulsado por la pronta adopción de terapias avanzadas como la terapia CAR-T, los anticuerpos monoclonales y los inhibidores de moléculas pequeñas dirigidos. Tanto pacientes como médicos priorizan cada vez más los enfoques de medicina personalizada y de precisión para mejorar la supervivencia y reducir los efectos adversos. La sólida presencia de las principales compañías farmacéuticas y biotecnológicas, junto con centros oncológicos consolidados, impulsa aún más el crecimiento del mercado. Además, el apoyo gubernamental, las políticas de reembolso favorables y la actividad de los ensayos clínicos contribuyen a la rápida introducción de terapias innovadoras. La creciente concienciación sobre las opciones de tratamiento del linfoma y los programas de diagnóstico precoz también está ampliando el acceso de los pacientes a la atención médica avanzada.

Análisis del mercado europeo de tratamientos para el linfoma no Hodgkin y el linfoma crónico

Se prevé que el mercado europeo experimente un crecimiento sustancial a lo largo del periodo de pronóstico, impulsado principalmente por una infraestructura sanitaria consolidada, el aumento de la incidencia de linfoma y una mayor concienciación de los pacientes. Las iniciativas gubernamentales de apoyo a la atención oncológica, junto con la creciente inversión en terapias avanzadas, fomentan la adopción de nuevas opciones de tratamiento. Los proveedores de atención médica europeos hacen hincapié en los regímenes combinados y las terapias de precisión para mejorar los resultados, lo que impulsa aún más la demanda. La región está experimentando un crecimiento significativo en hospitales e institutos oncológicos especializados, con la incorporación de nuevas terapias tanto en los protocolos de tratamiento de primera línea como en los de recaída.

Análisis del mercado británico de tratamientos para el linfoma no Hodgkin y el linfoma crónico

Se prevé que el mercado del Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente adopción de terapias dirigidas e inmunoterapias, junto con la creciente necesidad de una atención oncológica de precisión y centrada en el paciente. El alto nivel de conocimiento sobre los avances en el tratamiento del cáncer y los marcos de reembolso favorables fomentan la adopción de terapias innovadoras. Además, los programas de diagnóstico precoz, los ensayos clínicos activos y las sólidas colaboraciones de investigación con empresas biotecnológicas están mejorando el acceso de los pacientes a opciones de tratamiento innovadoras. El sistema sanitario integrado del Reino Unido facilita la adopción de terapias complejas como la terapia CAR-T tanto en hospitales públicos como privados.

Análisis del mercado alemán de tratamientos para el linfoma no Hodgkin y el linfoma crónico

Se prevé que el mercado alemán experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una infraestructura sanitaria avanzada, una sólida investigación oncológica y un fuerte énfasis en la medicina de precisión. Los médicos alemanes utilizan cada vez más terapias dirigidas e inmunoterapias para optimizar los resultados del tratamiento, con el apoyo de centros oncológicos bien equipados. El énfasis del país en la innovación y la investigación clínica impulsa la rápida adopción de nuevas terapias, mientras que los pacientes se benefician de un amplio acceso a ensayos clínicos y regímenes de tratamiento personalizados. La integración de la evidencia del mundo real y las terapias basadas en biomarcadores es cada vez más frecuente, en consonancia con las expectativas locales de una atención eficaz y segura para el linfoma.

Análisis del mercado de tratamientos para el linfoma no Hodgkin y el linfoma crónico en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 25 % durante el período de pronóstico de 2026 a 2033, impulsado por el creciente acceso a la atención médica, la mayor concienciación de los pacientes y la creciente prevalencia del linfoma en países como China, Japón e India. Las iniciativas gubernamentales que promueven la infraestructura oncológica y la expansión de institutos especializados en cáncer están acelerando la adopción de terapias avanzadas. Además, las mejoras en las capacidades de diagnóstico y la disponibilidad de opciones de inmunoterapia y terapias dirigidas rentables están ampliando el alcance a los pacientes. La región también está experimentando una mayor participación en ensayos clínicos globales, lo que respalda la introducción de nuevas modalidades de tratamiento.

Análisis del mercado japonés de tratamientos para el linfoma no Hodgkin y el linfoma crónico

El mercado japonés está cobrando impulso gracias a sus altos estándares sanitarios, la investigación avanzada en oncología y la creciente demanda de terapias innovadoras. Tanto pacientes como médicos priorizan las inmunoterapias y los tratamientos dirigidos para mejorar la supervivencia y la calidad de vida. El fuerte enfoque del país en la medicina de precisión y su infraestructura hospitalaria bien desarrollada favorecen la adopción de terapias complejas como la terapia CAR-T y los anticuerpos monoclonales. Además, las políticas de reembolso gubernamentales, la participación activa en ensayos clínicos y el envejecimiento de la población impulsan aún más el crecimiento del mercado. La integración de diagnósticos avanzados y planes de tratamiento personalizados está impulsando su adopción tanto en hospitales como en centros ambulatorios.

Análisis del mercado indio de tratamientos para el linfoma no Hodgkin y el linfoma crónico

El mercado indio representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la creciente concienciación sobre la salud, el aumento de la infraestructura oncológica y el crecimiento de la población de pacientes. En India se observa un mayor acceso a terapias dirigidas, inmunoterapias y tratamientos combinados en hospitales e institutos oncológicos. Las iniciativas gubernamentales que promueven la atención oncológica, junto con la disponibilidad de opciones de tratamiento rentables y la participación en ensayos clínicos globales, son factores clave que impulsan el crecimiento del mercado. La creciente adopción de programas de diagnóstico precoz y servicios de apoyo al paciente mejora aún más el acceso a tratamientos avanzados para el linfoma. La rápida urbanización y la expansión de las instalaciones sanitarias privadas están mejorando la disponibilidad de tratamientos en centros residenciales y urbanos.

Cuota de mercado del tratamiento del linfoma no Hodgkin y del linfoma crónico

La industria del tratamiento del linfoma no Hodgkin y del linfoma crónico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- Gilead Sciences, Inc. (EE. UU.)

- Compañía Bristol Myers Squibb (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Compañía Farmacéutica Takeda Limitada (Japón)

- Bayer AG (Alemania)

- GSK plc (Reino Unido)

- Seagen Inc. (EE. UU.)

- Corporación Incyte (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Spectrum Pharmaceuticals, Inc. (EE. UU.)

- Kyowa Kirin Co., Ltd. (Japón)

¿Cuáles son los últimos avances en el mercado mundial del tratamiento del linfoma no Hodgkin y del linfoma crónico?

- En diciembre de 2025, la FDA de EE. UU. aprobó la primera terapia con células CAR-T para el linfoma de la zona marginal (Breyanzi/lisocabtagene maraleucel), ofreciendo una nueva opción de células inmunitarias modificadas para pacientes con linfoma de la zona marginal recidivante o refractario después de terapias previas, lo que marca una expansión significativa de las opciones CAR-T más allá de los linfomas de células B comunes.

- En junio de 2025, la FDA de EE. UU. aprobó tafasitamab (Monjuvi) en combinación con lenalidomida y rituximab para el linfoma folicular recidivante o refractario, ampliando su uso más allá del linfoma difuso de células B grandes y proporcionando una nueva opción inmunoterapéutica para un subtipo común de linfoma no Hodgkin indolente.

- En febrero de 2025, el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) del Reino Unido recomendó la terapia CAR-T lisocabtagene maraleucel (Breyanzi) para el linfoma de células B grandes recidivante/refractario, lo que influyó en el acceso al tratamiento en todo el Reino Unido y señaló una mayor aceptación de la terapia CAR-T en los sistemas de salud pública.

- En agosto de 2024, la Comisión Europea aprobó odronextamab (Ordspono) como tratamiento para adultos con linfoma folicular recidivante/refractario y linfoma difuso de células B grandes (LDCBG) después de al menos dos líneas previas de terapia sistémica, ampliando así las opciones de tratamiento con anticuerpos biespecíficos en la UE.

- En abril de 2021, la FDA aprobó el conjugado anticuerpo-fármaco loncastuximab tesirine (Zynlonta) para el linfoma de células B grandes recidivante o refractario y el linfoma de células B de alto grado, lo que añade otra opción de terapia dirigida para pacientes con linfoma no Hodgkin con enfermedad difícil de tratar.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.