Global Ocular Migraine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

90.04 Million

USD

171.53 Million

2024

2032

USD

90.04 Million

USD

171.53 Million

2024

2032

| 2025 –2032 | |

| USD 90.04 Million | |

| USD 171.53 Million | |

| % | |

|

Segmentación del mercado global de migraña ocular por tipo de migraña (crónica, intermitente y retiniana), gravedad (leve, moderada y grave), tipo de tratamiento (agudos y preventivos), usuario final (hospitales, clínicas especializadas y atención domiciliaria), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de la migraña ocular

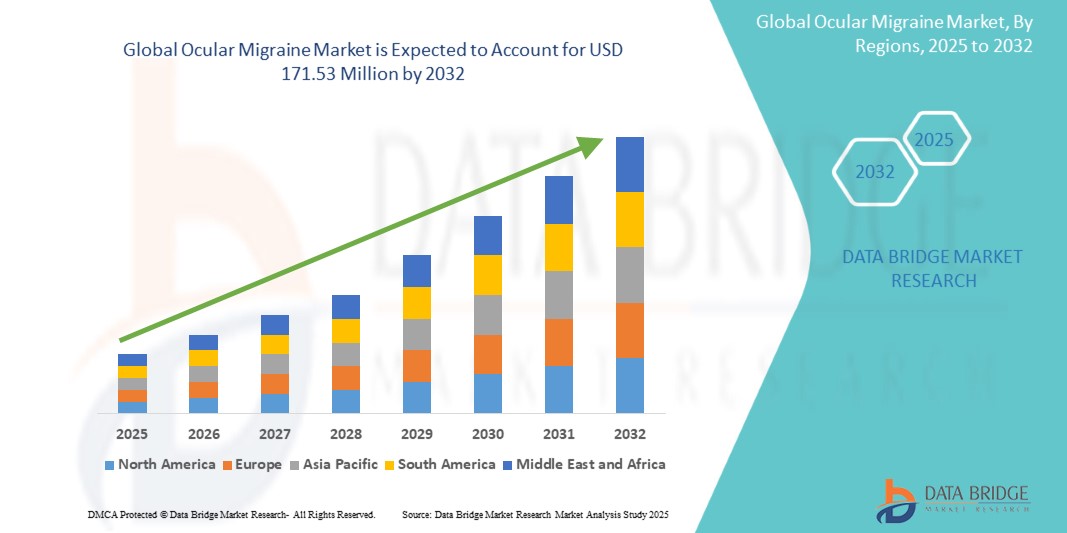

- El tamaño del mercado global de migraña ocular se valoró en USD 90,04 millones en 2024 y se espera que alcance los USD 171,53 millones para 2032 , con una CAGR del 8,39% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de los trastornos migrañosos, una mayor conciencia de las complicaciones relacionadas con la visión y los avances en los enfoques diagnósticos y terapéuticos para el manejo de la migraña ocular.

- Además, la creciente demanda de opciones eficaces de tratamiento preventivo y agudo, junto con la disponibilidad de nuevas clases de fármacos y soluciones de salud digital, está consolidando las terapias para la migraña ocular como parte crucial de la atención neurológica y oftalmológica moderna. Estos factores convergentes están acelerando la adopción de tratamientos para la migraña ocular, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la migraña ocular

- La migraña ocular, caracterizada por alteraciones visuales temporales a menudo vinculadas con factores neurológicos y vasculares, se reconoce cada vez más en el tratamiento de la migraña por su impacto en la visión y la calidad de vida, lo que impulsa la demanda de mejores enfoques diagnósticos y terapéuticos.

- La creciente demanda de terapias para la migraña ocular se ve impulsada principalmente por la creciente concienciación entre pacientes y médicos, la creciente incidencia de migraña con síntomas visuales y la disponibilidad de modalidades avanzadas de tratamiento preventivo y agudo.

- América del Norte dominó el mercado de la migraña ocular con la mayor participación en los ingresos del 45,94 % en 2024, respaldada por una infraestructura de atención médica avanzada, tasas de diagnóstico más altas y una fuerte presencia de innovadores farmacéuticos en neurología y oftalmología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la migraña ocular durante el período de pronóstico, impulsada por la expansión del acceso a la atención médica, la creciente conciencia de los trastornos de la visión relacionados con la migraña y el aumento de las inversiones en servicios de neurología y oftalmología.

- El segmento de tratamiento preventivo dominó el mercado de la migraña ocular con una participación de mercado del 62,08 % en 2024, lo que refleja la fuerte demanda de opciones de tratamiento a largo plazo que reduzcan la frecuencia y la gravedad de los ataques.

Alcance del informe y segmentación del mercado de la migraña ocular

|

Atributos |

Perspectivas clave del mercado de la migraña ocular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la migraña ocular

Avances en terapias biológicas e integración de la salud digital

- Una tendencia significativa y acelerada en el mercado mundial de la migraña ocular es la creciente adopción de terapias biológicas avanzadas , en particular inhibidores de CGRP y anticuerpos monoclonales, junto con la integración de tecnologías de salud digital como plataformas de telemedicina, aplicaciones móviles y dispositivos portátiles para el seguimiento de la migraña.

- Por ejemplo, varios medicamentos dirigidos al CGRP lanzados en los últimos años están demostrando una fuerte eficacia en la reducción tanto de la frecuencia como de la gravedad de los episodios de migraña ocular, mientras que las aplicaciones basadas en teléfonos inteligentes ahora permiten a los pacientes registrar patrones de aura visual, monitorear desencadenantes y compartir datos en tiempo real con los proveedores de atención médica.

- La combinación de productos biológicos con herramientas de salud digital mejora la personalización del tratamiento, permitiendo a los médicos adaptar los planes terapéuticos según los datos de los pacientes, mejorando así la adherencia al tratamiento y los resultados a largo plazo. También se están explorando dispositivos portátiles con biosensores para predecir y alertar a los pacientes antes de la aparición de la migraña.

- La integración digital también facilita la monitorización remota y las teleconsultas, que cobran cada vez mayor importancia en regiones con pocos especialistas en neurología u oftalmología, ampliando así el acceso a una atención avanzada.

- Esta convergencia de soluciones farmacológicas innovadoras y plataformas digitales conectadas está transformando las expectativas de los pacientes, impulsando el mercado hacia modelos de atención para la migraña más proactivos, personalizados y accesibles. Las empresas están invirtiendo en proyectos de I+D y colaborando con empresas de salud digital para ampliar estas capacidades.

- La demanda de soluciones de prevención impulsadas por productos biológicos y de monitoreo digital está creciendo rápidamente en las regiones desarrolladas y emergentes, a medida que los pacientes y los proveedores priorizan la conveniencia, la intervención temprana y el manejo efectivo a largo plazo de la migraña ocular.

Dinámica del mercado de la migraña ocular

Conductor

Aumento de la prevalencia de los trastornos migrañosos y mayor concienciación

- La creciente carga mundial de trastornos migrañosos, con un subconjunto significativo de ellos presentando manifestaciones oculares, es un factor clave que impulsa la demanda de soluciones diagnósticas y terapéuticas eficaces. La creciente concienciación de los pacientes sobre los riesgos de la migraña relacionados con la visión impulsa aún más la expansión del mercado.

- Por ejemplo, los avances farmacéuticos en terapias dirigidas, combinados con campañas globales de concientización por parte de asociaciones neurológicas, están alentando a los pacientes a buscar una intervención más temprana, acelerando así la adopción del tratamiento.

- A medida que los sistemas de atención médica enfatizan el diagnóstico temprano y el manejo integrado de la migraña, las soluciones para la migraña ocular están ganando atención debido a su potencial para prevenir la progresión a complicaciones más graves.

- Además, el creciente enfoque en la atención preventiva y la mejor accesibilidad a través de plataformas de telesalud está impulsando la adopción de soluciones de monitoreo tanto basadas en medicamentos como digitales en hospitales, clínicas especializadas y entornos de atención domiciliaria.

- Las crecientes inversiones en investigación en neurología y oftalmología, junto con la disponibilidad de productos biológicos avanzados y modelos de tratamiento centrados en el paciente, fortalecen aún más este impulsor, posicionando las terapias para la migraña ocular como un componente crucial de la atención neurológica moderna.

Restricción/Desafío

Altos costos de tratamiento y subdiagnóstico

- El costo relativamente alto de los productos biológicos avanzados y las terapias dirigidas, en comparación con los tratamientos convencionales para la migraña , plantea un desafío para una adopción más amplia, en particular en países de ingresos bajos y medios donde los presupuestos de atención médica son limitados.

- Por ejemplo, si bien los inhibidores del CGRP muestran una fuerte eficacia clínica, su precio elevado limita la accesibilidad para muchos pacientes, lo que lleva a los proveedores de atención médica en algunas regiones a recurrir a analgésicos tradicionales o triptanes.

- Otro desafío clave es el infradiagnóstico, ya que las migrañas oculares a menudo se malinterpretan como problemas de visión u otras afecciones neurológicas, lo que retrasa el tratamiento adecuado. La limitada disponibilidad de especialistas en los mercados emergentes agrava aún más este problema.

- Para abordar estos desafíos será necesario ampliar los marcos de reembolso, reducir los costos de las terapias e implementar campañas de concientización generalizadas para mejorar las tasas de diagnóstico temprano.

- Además, las alianzas entre innovadores farmacéuticos y empresas de salud digital pueden contribuir a reducir los costos y aumentar el acceso a vías de atención asequibles y basadas en tecnología.

- Superar estas barreras mediante una mejor asequibilidad, concienciación y accesibilidad será vital para el crecimiento sostenido del mercado mundial de la migraña ocular.

Alcance del mercado de la migraña ocular

El mercado está segmentado según el tipo de migraña, la gravedad, el tipo de tratamiento, el usuario final y el canal de distribución.

- Por tipo de migraña

Según el tipo, el mercado de la migraña ocular se segmenta en migraña crónica, migraña intermitente y migraña retiniana. El segmento de la migraña crónica dominó el mercado con la mayor participación en los ingresos en 2024, ya que estos pacientes experimentan dolores de cabeza y alteraciones visuales 15 o más días al mes, lo que conlleva una mayor necesidad de intervención médica. Los pacientes con migraña crónica suelen requerir tratamientos tanto preventivos como agudos, lo que genera una demanda sostenida de terapias como inhibidores del CGRP, triptanes y anticuerpos monoclonales. La carga económica asociada al manejo de la migraña crónica impulsa aún más la innovación y la adopción de tratamientos eficaces, mientras que el fuerte enfoque médico en esta categoría la mantiene dominante. El aumento de los programas de concienciación y las directrices de diagnóstico también favorecen una mayor tasa de detección y tratamiento en este segmento.

Se prevé que el segmento de la migraña retiniana experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente reconocimiento de síntomas visuales, como la pérdida temporal de la visión o los escotomas, asociados a las crisis migrañosas. Las mejoras en las herramientas de diagnóstico oftalmológicas permiten una identificación más temprana de las migrañas retinianas, lo que facilita el inicio del tratamiento en una etapa más temprana. Se está incrementando la inversión en investigación de productos biológicos especializados y fármacos neurovasculares para el tratamiento de esta afección poco frecuente, pero de gran impacto. El aumento de la educación del paciente y las campañas médicas también están reduciendo el infradiagnóstico, impulsando al alza las tasas de adopción. La integración de la imagen oftálmica basada en IA para el diagnóstico es otro catalizador del crecimiento de este segmento.

- Por gravedad

Según la gravedad, el mercado de la migraña ocular se segmenta en leve, moderada y grave. El segmento de gravedad moderada representó la mayor cuota de mercado en 2024, ya que la mayoría de los casos diagnosticados de migraña ocular se encuentran en esta categoría, requiriendo una combinación de tratamiento sintomático y preventivo. Los pacientes con gravedad moderada suelen acudir a consultas clínicas frecuentes y recibir tratamiento farmacológico, lo que genera una fuerte demanda en hospitales y clínicas especializadas. Los médicos suelen recetar inhibidores del CGRP preventivos o triptanes agudos para controlar el aura visual recurrente y las cefaleas, lo que contribuye a unos ingresos farmacéuticos constantes. El grupo de gravedad moderada también es el foco de estudios clínicos, lo que garantiza mejores directrices terapéuticas y mejores resultados para los pacientes. La cobertura de seguros y la creciente adherencia al tratamiento consolidan aún más el dominio de este segmento.

Se espera que el segmento grave crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, a medida que más pacientes reportan síntomas debilitantes, como ceguera temporal o trastornos oculares graves que requieren atención urgente. Los avances en productos biológicos, incluidos los nuevos anticuerpos monoclonales CGRP, están brindando nuevas soluciones para pacientes que no responden a las terapias tradicionales. La concienciación entre neurólogos y oftalmólogos está mejorando, lo que permite una identificación más temprana de los casos graves. Además, factores relacionados con el estilo de vida, como el estrés y la mala calidad del sueño, están aumentando la prevalencia de las formas graves, impulsando la aceptación del tratamiento. La demanda de terapias innovadoras y de alto costo en esta categoría la convierte en el segmento de crecimiento más atractivo.

- Por tipo de tratamiento

En función del tratamiento, el mercado de la migraña ocular se segmenta en tratamientos agudos y preventivos. El segmento de tratamientos preventivos registró la mayor participación en los ingresos, con un 62,08 %, en 2024, gracias al creciente uso de inhibidores del CGRP, antidepresivos, betabloqueantes y anticonvulsivos para reducir la frecuencia y la gravedad de la migraña. Los tratamientos preventivos se recomiendan cada vez más para pacientes con migrañas oculares crónicas o de moderadas a graves, ya que minimizan la discapacidad a largo plazo y los costes sanitarios. La sólida cartera de proyectos de I+D y las aprobaciones de la FDA para nuevos productos biológicos refuerzan aún más el dominio de este segmento. La adherencia de los pacientes a los regímenes preventivos está mejorando gracias a la orientación médica y las herramientas de monitorización digital, lo que genera una demanda sostenida. El auge de los programas de gestión a largo plazo también destaca la importancia estratégica de este segmento.

Se espera que el segmento de tratamientos agudos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la urgente demanda de terapias que brinden alivio rápido durante los ataques de migraña activa. Los triptanes, los AINE y los nuevos dispositivos no invasivos (como los sistemas de neuromodulación) están ganando popularidad para el manejo inmediato de los síntomas. La creciente concienciación sobre la intervención temprana para evitar la progresión de la migraña está impulsando aún más la demanda. Muchos pacientes prefieren tratamientos agudos para migrañas ocasionales o intermitentes, lo que aumenta su adopción en farmacias físicas y en línea. Gracias a la continua innovación en sistemas de administración de acción rápida, se prevé que este segmento se expanda significativamente durante el período de pronóstico.

- Por el usuario final

Según el usuario final, el mercado de la migraña ocular se segmenta en hospitales, clínicas especializadas y atención domiciliaria. El segmento hospitalario dominó el mercado en 2024 gracias a la disponibilidad de herramientas avanzadas de diagnóstico por imagen, neurólogos y oftalmólogos capaces de identificar migrañas oculares con precisión. Los hospitales suelen ser el primer punto de atención para pacientes con episodios graves o frecuentes, captando así un volumen significativo de pacientes. El acceso a productos biológicos avanzados y tratamientos especializados es mayor en los hospitales, lo que refuerza su dominio. Además, los hospitales mantienen colaboraciones con compañías farmacéuticas para ensayos clínicos, lo que impulsa la adopción de innovaciones. La integración de servicios de teleneurología en los hospitales también mejora el seguimiento de los pacientes con migraña ocular.

Se proyecta que el segmento de atención domiciliaria crecerá al ritmo más rápido durante el período de pronóstico, impulsado por la creciente adopción de plataformas de telemedicina, dispositivos portátiles de monitoreo y programas de administración de medicamentos a domicilio. Los pacientes buscan cada vez más un manejo conveniente y rentable para las migrañas oculares recurrentes, reduciendo así la dependencia de las frecuentes visitas al hospital. Las farmacias electrónicas y las terapias digitales permiten a los pacientes acceder a terapias preventivas y agudas en casa. La pandemia de COVID-19 aceleró la transición hacia la atención domiciliaria, que aún persiste. La creciente concienciación sobre las modificaciones del estilo de vida y las herramientas digitales de autogestión impulsa aún más el potencial de crecimiento de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de la migraña ocular se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias representó la mayor participación de mercado en 2024, ya que la mayoría de los productos biológicos, anticuerpos monoclonales y terapias avanzadas para la migraña se recetan y dispensan a través de las redes hospitalarias. Las farmacias hospitalarias mantienen una estrecha colaboración con neurólogos y oftalmólogos, lo que garantiza una gestión precisa y la adherencia al tratamiento. También son proveedores principales de programas de atención para la migraña en pacientes hospitalizados y ambulatorios. Dado que los hospitales a menudo sirven como centros de prueba para nuevos fármacos, sus farmacias siguen siendo el principal centro de distribución. El factor de confianza y las recetas médicas impulsadas por los médicos refuerzan aún más el dominio de las farmacias hospitalarias en este mercado.

Se espera que el segmento de farmacias en línea crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la rápida adopción de ecosistemas de salud digital y plataformas de comercio electrónico que ofrecen terapias para la migraña. Los pacientes prefieren cada vez más la comodidad de la entrega a domicilio y la recarga de medicamentos preventivos por suscripción. Las farmacias en línea también facilitan el acceso para pacientes en regiones remotas o desatendidas, ampliando el alcance del tratamiento. La creciente penetración de teléfonos inteligentes y los marcos regulatorios favorables impulsan aún más el crecimiento de las farmacias electrónicas. Los descuentos, las aplicaciones de apoyo al paciente y la integración con las consultas de telemedicina fortalecen la rápida expansión de este segmento.

Análisis regional del mercado de la migraña ocular

- América del Norte dominó el mercado de la migraña ocular con la mayor participación en los ingresos del 45,94 % en 2024, respaldada por una infraestructura de atención médica avanzada, tasas de diagnóstico más altas y una fuerte presencia de innovadores farmacéuticos en neurología y oftalmología.

- Los pacientes de la región se benefician de un sólido acceso a neurólogos, oftalmólogos y clínicas especializadas en migraña, junto con la disponibilidad de terapias para la migraña aprobadas por la FDA.

- La creciente prevalencia de los trastornos relacionados con la migraña, sumada al estrés asociado al estilo de vida y la predisposición genética, impulsa aún más la demanda de soluciones eficaces para su tratamiento. La cobertura de seguros y las políticas de reembolso para el tratamiento de la migraña en EE. UU. y Canadá también mejoran la aceptación del tratamiento, convirtiendo a Norteamérica en un centro clave de crecimiento para el mercado de la migraña ocular.

Perspectiva del mercado estadounidense de la migraña ocular

El mercado estadounidense de la migraña ocular captó la mayor participación en los ingresos (80%) en 2024 en Norteamérica, impulsado por una alta concienciación, capacidades diagnósticas avanzadas y una amplia disponibilidad de terapias específicas para la migraña. Los pacientes buscan cada vez más atención neurológica y oftalmológica especializada para la migraña ocular, respaldada por sólidos marcos de reembolso. La creciente demanda de tratamientos innovadores para casos agudos y preventivos, junto con la adopción de herramientas de salud digital para el seguimiento de los síntomas, impulsa aún más el crecimiento del mercado. Además, la creciente prevalencia de las migrañas relacionadas con el estrés y la presencia de importantes empresas farmacéuticas convierten a EE. UU. en el principal motor de la expansión regional.

Perspectivas del mercado europeo de la migraña ocular

Se proyecta que el mercado europeo de la migraña ocular se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la inversión en atención médica y la creciente concienciación sobre las alteraciones visuales asociadas a la migraña. El aumento de las consultas neurológicas y la adopción de atención preventiva están impulsando la adopción del tratamiento. Los pacientes europeos también están adoptando plataformas de telemedicina para el manejo de la migraña, lo que mejora la accesibilidad. El mercado está experimentando una adopción significativa en hospitales, clínicas especializadas y centros de atención domiciliaria, y los gobiernos están priorizando el diagnóstico temprano y las campañas de educación del paciente para reducir la discapacidad relacionada con la migraña.

Perspectivas del mercado de la migraña ocular en el Reino Unido

Se prevé que el mercado británico de la migraña ocular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de casos de migraña y una mayor concienciación sobre sus manifestaciones oculares. La creciente dependencia de terapias tanto agudas como preventivas, junto con las iniciativas del NHS dirigidas a mejorar el diagnóstico y la atención de la migraña, fortalece el mercado. La preocupación por la pérdida de productividad debido a la migraña también impulsa la demanda de soluciones terapéuticas eficaces. La adopción de farmacias electrónicas en el Reino Unido amplía aún más el acceso a los medicamentos para la migraña.

Análisis del mercado alemán de la migraña ocular

Se espera que el mercado alemán de la migraña ocular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, la adopción temprana de opciones de tratamiento avanzadas y el aumento de la investigación en trastornos neurológicos. El mercado alemán prioriza la atención basada en la evidencia y las estrategias de prevención, y los pacientes prefieren cada vez más las terapias con receta a la automedicación. La integración del manejo de la migraña ocular en aplicaciones de salud digital y tratamientos cubiertos por seguros impulsa aún más su adopción. El enfoque de Alemania en la innovación y las soluciones centradas en el paciente respalda la expansión constante de este mercado.

Perspectivas del mercado de la migraña ocular en Asia-Pacífico

Se prevé que el mercado de la migraña ocular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 25 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia de trastornos relacionados con la migraña y el mayor acceso a la atención médica en países como China, Japón e India. La creciente urbanización, los niveles de estrés y los factores desencadenantes relacionados con el estilo de vida contribuyen a un mayor número de pacientes. Los programas gubernamentales de concienciación sobre la salud, junto con la mayor disponibilidad de tratamientos preventivos y agudos para la migraña, están acelerando su adopción. La asequibilidad de los medicamentos genéricos y las plataformas de telesalud impulsan aún más la expansión del mercado en la región APAC.

Perspectivas del mercado de la migraña ocular en Japón

El mercado japonés de la migraña ocular está cobrando impulso gracias a la sólida infraestructura sanitaria del país, las prácticas de diagnóstico avanzadas y el énfasis cultural en el tratamiento temprano de los trastornos neurológicos. La creciente prevalencia de migrañas relacionadas con el estrés y la exposición a pantallas impulsa la demanda de terapias eficaces. La integración de plataformas de salud digital para el seguimiento de la migraña y el acceso a clínicas especializadas en migraña mejora aún más la atención médica. El envejecimiento de la población japonesa también aumenta la demanda de tratamientos preventivos para reducir el impacto a largo plazo de la migraña.

Perspectivas del mercado de la migraña ocular en India

El mercado indio de la migraña ocular representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias al crecimiento de su base de pacientes, la expansión de la población de clase media y la mayor concienciación sobre la salud. El aumento de los niveles de estrés, los cambios en el estilo de vida y las mayores tasas de diagnóstico de migrañas impulsan el crecimiento del mercado. El sólido sector farmacéutico nacional de la India y la amplia disponibilidad de tratamientos rentables mejoran el acceso de los pacientes. Las iniciativas gubernamentales de salud digital y telemedicina impulsan aún más el ecosistema de atención de la migraña ocular, convirtiendo a la India en un polo de crecimiento clave dentro de la región APAC.

Cuota de mercado de la migraña ocular

La industria de la migraña ocular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AbbVie Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Lilly USA, LLC (EE. UU.)

- Amgen Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- H. Lundbeck A/S (Dinamarca)

- Novartis AG (Suiza)

- GSK plc (Reino Unido)

- Bayer AG (Alemania)

- Johnson & Johnson y sus filiales (EE. UU.)

- AstraZeneca (Reino Unido)

- Merck & Co., Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Otsuka Pharmaceutical Co., Ltd. (Japón)

- Biohaven Ltd. (EE. UU.)

- Laboratorios Dr. Reddy Ltd. (India)

- Cipla Limited (India)

- Industrias farmacéuticas Sun Ltd. (India)

- Lupin Limited (India)

- Hikma Pharmaceuticals PLC (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado global de la migraña ocular?

- En junio de 2025, AbbVie anunció los resultados completos del estudio TEMPLE de fase 3, que mostraban que atogepant (Qulipta/Aquipta) superó al topiramato tanto en eficacia como en tolerabilidad para la prevención de la migraña, lo que refuerza su posición como un antagonista confiable del CGRP de administración una vez al día.

- En mayo de 2025, la FDA aprobó Brekiya, un autoinyector de DHE autoadministrado, para el tratamiento de la migraña aguda y las cefaleas en racimo en adultos, lo que marca un avance innovador en el cuidado de la migraña de inicio rápido y controlado por el paciente.

- En abril de 2025, la FDA aprobó Atzumi, la primera y única formulación de polvo nasal de dihidroergotamina (DHE), para el tratamiento agudo de la migraña con o sin aura, ofreciendo a los pacientes una alternativa conveniente en polvo a la administración tradicional de DHE.

- En enero de 2025, la FDA aprobó Symbravo (una combinación de dosis fija de meloxicam y rizatriptán) para el tratamiento agudo de la migraña con o sin aura en adultos, proporcionando una nueva terapia oral que brinda un alivio rápido y sostenido del ataque de migraña.

- En noviembre de 2021, Biohaven Pharmaceutical firmó una colaboración estratégica con Pfizer para comercializar rimegepant y zavegepant fuera de los EE. UU., aprovechando la infraestructura comercial global de Pfizer y permitiendo al mismo tiempo que Biohaven continúe con el dominio de I+D en los EE. UU. Esta alianza incluye un pago inicial de 500 millones de USD y regalías basadas en hitos, destinadas a acelerar el acceso global a estos tratamientos para la migraña dirigidos por el CGRP y establecer potencialmente un nuevo estándar de atención para el manejo de la migraña.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.