Global Osteoarthritis Therapeutics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.67 Billion

USD

17.29 Billion

2024

2032

USD

8.67 Billion

USD

17.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.67 Billion | |

| USD 17.29 Billion | |

| % | |

|

Segmentación del mercado global de terapias para la osteoartritis por tipo de fármaco (viscosuplementantes, antiinflamatorios no esteroideos, analgésicos, corticosteroides y otros), anatomía (osteoartritis de rodilla, osteoartritis de cadera, osteoartritis de mano y otros), vía de administración (parenteral, tópica y oral), canal de venta (medicamentos con y sin receta), uso final (farmacias hospitalarias, farmacias minoristas y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado mundial de terapias para la osteoartritis

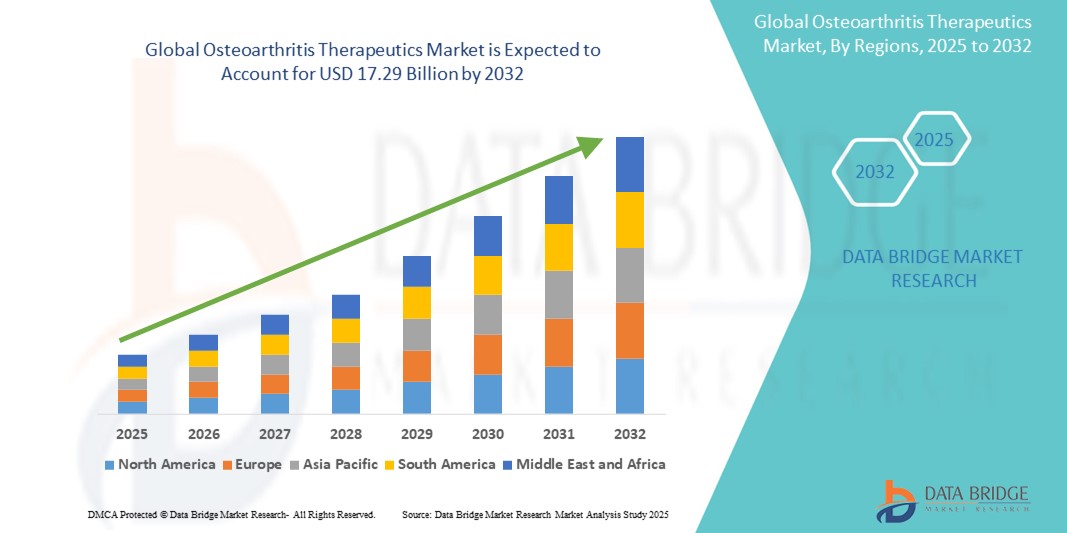

- El tamaño del mercado mundial de terapias para la osteoartritis se valoró en USD 8,67 mil millones en 2024 y se espera que alcance los USD 17,29 mil millones para 2032 , con una CAGR del 9,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la osteoartritis a nivel mundial, especialmente entre la población de edad avanzada, combinada con avances en el desarrollo terapéutico, incluyendo productos biológicos, terapias celulares y fármacos modificadores de la enfermedad para la osteoartritis (FMOAD). Esta tendencia está impulsando un mayor enfoque en el diagnóstico precoz y los enfoques terapéuticos personalizados.

- Además, la creciente concienciación de los pacientes, la mejora del acceso a la atención médica en los mercados emergentes y la creciente demanda de opciones de tratamiento mínimamente invasivas y de larga duración están posicionando la terapia para la osteoartritis como un componente crucial de la atención musculoesquelética. Estos factores convergentes están acelerando la adopción de soluciones terapéuticas para la osteoartritis, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de terapias para la osteoartritis

- Las terapias para la osteoartritis, incluidos los agentes farmacológicos, los productos biológicos y las inyecciones intraarticulares, se están volviendo componentes cada vez más vitales de la atención musculoesquelética tanto en entornos de atención primaria como especializada debido a su eficacia para controlar el dolor articular crónico, mejorar la movilidad y retrasar la necesidad de intervenciones quirúrgicas.

- La creciente demanda de terapias para la osteoartritis se ve impulsada principalmente por el envejecimiento de la población mundial, las crecientes tasas de obesidad, la creciente conciencia sobre la salud de las articulaciones y los avances en la medicina regenerativa y los fármacos modificadores de la enfermedad para la osteoartritis (DMOAD).

- Norteamérica dominó el mercado de terapias para la osteoartritis, con la mayor participación en los ingresos, un 41,7 % en 2024, gracias a la alta prevalencia de la osteoartritis, una sólida infraestructura sanitaria, políticas de reembolso favorables y la presencia de importantes compañías farmacéuticas que invierten en I+D para nuevas terapias. Estados Unidos sigue liderando la región con la adopción generalizada de opciones de tratamiento avanzadas, como las inyecciones de plasma rico en plaquetas (PRP) y la viscosuplementación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de terapias para la osteoartritis durante el período de pronóstico, con una CAGR del 9,6 %, debido al rápido envejecimiento de la población, el aumento del gasto en atención médica, la mejora de las tasas de diagnóstico y un énfasis creciente en intervenciones no quirúrgicas en países como China, India y Japón.

- El segmento de agentes viscosuplementarios dominó el mercado de terapias para la osteoartritis con una cuota de mercado del 34,5 % en 2024, impulsado por su papel en la mejora de la lubricación articular y el retraso de la necesidad de intervención quirúrgica. Estos agentes son particularmente eficaces en el tratamiento de la osteoartritis de rodilla y su adopción es generalizada gracias a sus mínimos efectos secundarios.

Alcance del informe y segmentación del mercado de terapias para la osteoartritis

|

Atributos |

Perspectivas clave del mercado de la terapia para la osteoartritis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de terapias para la osteoartritis

Avances en el tratamiento específico y personalizado de la osteoartritis

- Una tendencia significativa y en auge en el mercado global de terapias para la osteoartritis es la transición hacia fármacos biológicos específicos y regímenes de tratamiento personalizados. Las innovaciones en diagnóstico molecular y perfil genético permiten a los profesionales clínicos comprender mejor los mecanismos específicos de la enfermedad en cada paciente y personalizar las terapias en consecuencia.

- Por ejemplo, se están desarrollando e introduciendo al mercado nuevos inhibidores de la interleucina y anticuerpos monoclonales para actuar sobre vías inflamatorias específicas implicadas en la progresión de la osteoartritis. Estas terapias no solo buscan aliviar los síntomas, sino también detener o ralentizar la degeneración articular, ofreciendo la esperanza de un alivio a largo plazo y una mejor calidad de vida.

- La integración de herramientas avanzadas de imagenología y biomarcadores permite un diagnóstico más temprano y ayuda a los médicos a monitorizar la progresión de la enfermedad con mayor precisión, lo que se traduce en mejores resultados del tratamiento. Las empresas invierten cada vez más en diagnósticos complementarios para complementar los fármacos de alto valor para la osteoartritis, optimizando así su eficacia para distintos grupos de pacientes.

- La creciente investigación en medicina regenerativa, incluyendo la terapia con células madre y la ingeniería de tejidos, ofrece nuevas oportunidades para restaurar el cartílago dañado, yendo más allá del alivio del dolor y alcanzando la reparación estructural. Varias empresas emergentes de biotecnología y farmacéuticas están realizando ensayos clínicos centrados en inyecciones regenerativas intraarticulares que prometen menos efectos secundarios y beneficios más duraderos.

- La tendencia hacia la terapia digital y las herramientas de monitorización remota de pacientes también está cobrando impulso, especialmente para el manejo del dolor crónico y la adherencia a la fisioterapia. Los dispositivos portátiles y las aplicaciones móviles de salud ayudan a monitorizar el movimiento articular, el cumplimiento del ejercicio y la respuesta al tratamiento, lo que permite optimizar la atención en tiempo real.

- Esta progresión hacia estrategias de tratamiento más personalizadas, regenerativas y basadas en datos está transformando radicalmente las expectativas de los pacientes y los protocolos clínicos. Como resultado, importantes empresas como Pfizer, Novartis, Amgen y Zimmer Biomet están acelerando sus inversiones en terapias dirigidas para la osteoartritis y ecosistemas de salud digital para mantenerse competitivas en este panorama en constante evolución.

Dinámica del mercado de tratamientos para la osteoartritis

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades y al envejecimiento de la población.

- La creciente carga mundial de osteoartritis, especialmente entre la población mayor, es un factor clave que impulsa la demanda de tratamientos eficaces para la osteoartritis. La Organización Mundial de la Salud informa que la osteoartritis es una de las enfermedades más discapacitantes en los adultos mayores, afectando significativamente la movilidad y la calidad de vida.

- Por ejemplo, en abril de 2024, AbbVie Inc. anunció la expansión de su programa de I+D para la osteoartritis, centrándose en fármacos antiinflamatorios biológicos de nueva generación destinados a detener la progresión de la enfermedad, en lugar de simplemente aliviar los síntomas. Se espera que estos desarrollos estratégicos impulsen el crecimiento de la industria de terapias para la osteoartritis durante el período de pronóstico.

- A medida que aumenta la esperanza de vida en todo el mundo, se prevé que la prevalencia de la osteoartritis aumente proporcionalmente. Este cambio está impulsando a los sistemas sanitarios a invertir más en el control de la enfermedad, mientras que las compañías farmacéuticas se centran en crear opciones de tratamiento innovadoras y de acción prolongada, como el ácido hialurónico inyectable, los AINE y las terapias biológicas.

- Además, la creciente demanda de soluciones para el manejo del dolor, la integración de la fisioterapia y los medicamentos que preservan las articulaciones está haciendo del tratamiento de la osteoartritis un área prioritaria dentro de la reumatología y la ortopedia.

- La conveniencia de las opciones de tratamiento oral, tópico e inyectable, junto con los avances continuos en los sistemas de administración de medicamentos y la medicina regenerativa, están mejorando el cumplimiento del paciente y expandiendo las aplicaciones terapéuticas en varios entornos de atención.

- Además, el aumento de los estilos de vida sedentarios y la obesidad están incrementando la incidencia de la osteoartritis entre los grupos demográficos más jóvenes, lo que contribuye aún más al crecimiento del mercado y crea nuevas vías para terapias de intervención temprana y fármacos modificadores de la enfermedad para la osteoartritis (DMOAD).

Restricción/Desafío

“ Altos costos de desarrollo y terapias limitadas que modifican la enfermedad ”

- Un desafío importante en el mercado terapéutico de la osteoartritis es la limitada disponibilidad de tratamientos curativos o modificadores de la enfermedad. La mayoría de las terapias actuales se centran en el manejo de los síntomas, como el alivio del dolor y el control de la inflamación, en lugar de revertir o detener la degeneración articular.

- Por ejemplo, si bien los productos biológicos y las terapias basadas en células madre muestran resultados prometedores, a menudo enfrentan altos costos de desarrollo, plazos de ensayos clínicos prolongados y vías regulatorias complejas, que retrasan la entrada al mercado y limitan la accesibilidad generalizada.

- A pesar de la creciente inversión, pocos DMOAD han recibido la aprobación regulatoria, y la falta de datos de eficacia a largo plazo sigue siendo preocupante. Esto frena la innovación y limita las opciones de tratamiento para pacientes en etapa avanzada que buscan alternativas a la cirugía de reemplazo articular.

- Además, la carga de costos de las terapias avanzadas (incluidos los productos biológicos, las inyecciones de PRP (plasma rico en plaquetas) y los implantes personalizados) puede ser prohibitiva para los pacientes, especialmente en regiones de ingresos bajos y medios donde el reembolso de la atención médica es limitado.

- Para superar estas barreras, los actores de la industria deben centrarse en agilizar la I+D, asegurar aprobaciones regulatorias más rápidas y desarrollar alternativas de tratamiento rentables que puedan brindar beneficios estructurales junto con alivio sintomático.

- Una mayor colaboración entre las partes interesadas públicas y privadas, junto con los avances en la identificación de biomarcadores y el diagnóstico en etapa temprana, serán esenciales para el desarrollo de terapias innovadoras que puedan transformar el panorama actual del tratamiento.

Alcance del mercado de terapias para la osteoartritis

El mercado está segmentado según el tipo de fármaco, anatomía, vía de administración, canal de venta y uso final.

• Por tipo de fármaco

Según el tipo de fármaco, el mercado terapéutico para la osteoartritis se segmenta en agentes de viscosuplementación, antiinflamatorios no esteroideos, analgésicos, corticosteroides y otros. El segmento de agentes de viscosuplementación representó la mayor cuota de mercado en ingresos, con un 34,5 % en 2024, gracias a su papel en la mejora de la lubricación articular y el retraso de la necesidad de intervención quirúrgica. Estos agentes son particularmente eficaces en el tratamiento de la osteoartritis de rodilla y su uso está ampliamente extendido gracias a sus mínimos efectos secundarios.

Se prevé que el segmento de antiinflamatorios no esteroideos experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 9,4 % entre 2025 y 2032, debido a su amplia disponibilidad sin receta y a la creciente demanda de analgésicos. Su asequibilidad y eficacia para síntomas leves y moderados los convierten en una opción preferida tanto en países desarrollados como en desarrollo.

• Por anatomía

Según la anatomía, el mercado de terapias para la osteoartritis se segmenta en osteoartritis de rodilla, osteoartritis de cadera, osteoartritis de mano y otras. El segmento de osteoartritis de rodilla representó la mayor cuota de mercado en ingresos, con un 47,8 % en 2024, debido a la alta prevalencia de la degeneración articular de la rodilla entre las personas mayores y obesas. La rodilla es la articulación más comúnmente afectada, y los avances en el tratamiento siguen impulsando una fuerte demanda del mercado.

Se espera que el segmento de osteoartritis de cadera registre la CAGR más rápida del 8,7 % entre 2025 y 2032, impulsada por el aumento demográfico del envejecimiento y el aumento de las intervenciones quirúrgicas, como los procedimientos de reemplazo de cadera.

• Por vía de administración

Según la vía de administración, el mercado de terapias para la osteoartritis se segmenta en vía parenteral, tópica y oral. El segmento oral obtuvo la mayor cuota de mercado en ingresos, con un 51,3 % en 2024, gracias a la alta comodidad y adherencia al tratamiento con comprimidos y cápsulas por parte de los pacientes. Los AINE y analgésicos orales se recetan habitualmente como tratamiento de primera línea.

Se prevé que la vía parenteral crezca a la CAGR más rápida del 9,1 % entre 2025 y 2032, impulsada por el mayor uso de inyecciones intraarticulares, como ácido hialurónico y corticosteroides, que brindan un alivio específico y efectos más duraderos.

• Por canal de venta

Según el canal de venta, el mercado de terapias para la osteoartritis se segmenta en medicamentos con receta y medicamentos de venta libre. El segmento de medicamentos con receta dominó el mercado con una participación en los ingresos del 64,2 % en 2024, atribuida a medicamentos recetados por médicos para casos moderados a graves y para el manejo postoperatorio.

Se proyecta que el segmento de medicamentos de venta libre crecerá a la CAGR más rápida del 8,9 % entre 2025 y 2032, debido a la creciente tendencia a la automedicación, la creciente conciencia y la fácil disponibilidad de AINE y productos tópicos para aliviar el dolor en farmacias y puntos de venta minorista.

• Por uso final

En función del uso final, el mercado de terapias para la osteoartritis se segmenta en farmacias hospitalarias, farmacias minoristas y otras. El segmento de farmacias hospitalarias tuvo la mayor participación de mercado, con un 46,5 %, en 2024, gracias al alto flujo de pacientes en los hospitales, el acceso a tratamientos inyectables avanzados y la supervisión médica.

Se espera que el segmento de farmacias minoristas sea testigo de la CAGR más rápida del 9,3 % entre 2025 y 2032, impulsada por la creciente disponibilidad de medicamentos de venta libre, la expansión de las cadenas de farmacias y la preferencia por comprar medicamentos crónicos en farmacias de barrio.

Análisis regional del mercado de terapias para la osteoartritis

- América del Norte dominó el mercado de terapias para la osteoartritis con la mayor participación en los ingresos del 41,7 % en 2024, impulsada por la creciente prevalencia de la osteoartritis, el aumento de la población de edad avanzada y la amplia disponibilidad de opciones de tratamiento avanzadas.

- La región se beneficia de una infraestructura de atención médica bien establecida, una alta concienciación de los pacientes y sólidos marcos de reembolso.

- En Norteamérica, los pacientes optan cada vez más por la viscosuplementación, los AINE y los corticosteroides, con la creciente adopción de nuevas terapias, incluyendo enfoques regenerativos y biológicos. Además, el aumento de la obesidad y el sedentarismo contribuyen significativamente a la incidencia de la osteoartritis, lo que refuerza la demanda de soluciones terapéuticas eficaces.

Análisis del mercado estadounidense de terapias para la osteoartritis

El mercado estadounidense de terapias para la osteoartritis captó la mayor participación en los ingresos, con un 81%, en Norteamérica en 2024, impulsado por la rápida adopción de terapias farmacológicas innovadoras y la creciente preferencia por la medicina personalizada. Estados Unidos lidera en ensayos clínicos, inversión en I+D y aprobaciones para terapias de última generación, gracias a la presencia de importantes compañías farmacéuticas. Además, el envejecimiento de la población del país y el creciente número de pacientes sometidos a cirugías de reemplazo articular han impulsado la demanda de tratamientos tanto sintomáticos como modificadores de la enfermedad. La disponibilidad de analgésicos sin receta y las sólidas recomendaciones médicas impulsan aún más el mercado.

Perspectivas del mercado europeo de terapias para la osteoartritis

Se proyecta que el mercado europeo de terapias para la osteoartritis se expandirá a una sólida tasa de crecimiento anual compuesto (TCAC) del 8,6 % entre 2025 y 2032, impulsado principalmente por el envejecimiento demográfico y la creciente concienciación sobre las estrategias de intervención temprana. En toda Europa, se observa un aumento en la adopción de AINE tópicos y orales, junto con tratamientos de viscosuplementación. Las iniciativas de salud pública dirigidas a reducir la discapacidad causada por la osteoartritis, junto con políticas de reembolso favorables, están fomentando su adopción. Además, la educación del paciente y las terapias no invasivas están ganando popularidad en los entornos ambulatorios y de atención domiciliaria.

Análisis del mercado de terapias para la osteoartritis en el Reino Unido

Se prevé que el mercado británico de terapias para la osteoartritis crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032, impulsado por la creciente demanda de tratamientos no quirúrgicos para el dolor y la atención del gobierno a la mejora del acceso a la atención primaria. El Servicio Nacional de Salud (NHS) desempeña un papel fundamental en la atención de la osteoartritis, fomentando a menudo el uso de analgésicos y fisioterapia en las primeras etapas. El creciente énfasis en la reducción de la carga de las cirugías de reemplazo articular también está incrementando la dependencia de las terapias farmacológicas y las intervenciones en las primeras etapas.

Análisis del mercado alemán de terapias para la osteoartritis

Se prevé que el mercado alemán de terapias para la osteoartritis se expanda a una tasa de crecimiento anual compuesta (TCAC) del 8,4 % entre 2025 y 2032, impulsado por el aumento de las tasas de diagnóstico y la adopción de terapias biológicas para casos avanzados. El sistema sanitario alemán, altamente desarrollado, y la disponibilidad de inyecciones intraarticulares avanzadas impulsan el crecimiento del mercado. Además, las crecientes campañas de concienciación de las organizaciones sanitarias y los grupos de apoyo a pacientes promueven el inicio temprano del tratamiento y una mejor adherencia a la medicación.

Análisis del mercado de terapias para la osteoartritis en Asia-Pacífico

Se prevé que el mercado de terapias para la osteoartritis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,6 %, entre 2025 y 2032, impulsado por el envejecimiento de la población, el aumento de los trastornos articulares y el desarrollo de la infraestructura sanitaria en las economías emergentes. Países como China, Japón e India están experimentando un aumento en los diagnósticos de osteoartritis, con un uso creciente de AINE, corticosteroides e inyecciones de ácido hialurónico. Los programas gubernamentales de salud y la expansión de la capacidad de fabricación farmacéutica están haciendo que los tratamientos sean más asequibles y accesibles para un mayor número de pacientes en toda la región.

Análisis del mercado japonés de terapias para la osteoartritis

El mercado japonés de terapias para la osteoartritis está cobrando impulso, con una proyección de crecimiento anual compuesto (TCAC) del 10,3 % entre 2025 y 2032, debido al rápido envejecimiento de la población y al fuerte énfasis en la atención geriátrica. Los pacientes japoneses prefieren tratamientos mínimamente invasivos, como los AINE orales y tópicos. Existe un fuerte impulso a la innovación en técnicas de regeneración del cartílago y preservación articular. La integración de la medicina tradicional y moderna, así como el elevado gasto sanitario per cápita, impulsan un mayor desarrollo del mercado.

Análisis del mercado de terapias para la osteoartritis en China

China representó la mayor cuota de mercado en Asia Pacífico en 2024, aportando el 36,5 % de los ingresos regionales, gracias a su enorme base de pacientes, el creciente acceso a la atención médica y las inversiones en la fabricación nacional de medicamentos. El mercado está experimentando un aumento repentino de la demanda de terapias orales e inyectables asequibles. La creciente concienciación sobre la salud, las políticas gubernamentales de atención a la tercera edad y la rápida expansión de la infraestructura hospitalaria están acelerando la adopción de terapias. Las compañías farmacéuticas locales también participan cada vez más activamente en la cartera de medicamentos para la osteoartritis y el desarrollo de biosimilares.

Cuota de mercado de la terapéutica de la osteoartritis

La industria terapéutica de la osteoartritis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Novartis AG (Suiza)

- Amgen Inc. (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- Samsung Bioepis (Corea del Sur)

- Merck & Co., Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- Teva Pharmaceuticals Industries Ltd. (Israel)

- AstraZeneca (Reino Unido)

- Zimmer Biomet (EE. UU.)

- Stryker (EE. UU.)

- Enlivex Therapeutics Ltd. (Israel)

- Anika Therapeutics, Inc. (EE. UU.)

- Eupraxia Pharmaceuticals (Canadá)

- Doron Therapeutics (EE. UU.)

Últimos avances en el mercado mundial de terapias para la osteoartritis

- En abril de 2024, Eli Lilly and Company anunció el lanzamiento de una nueva terapia con anticuerpos monoclonales dirigida al factor de crecimiento nervioso (NGF) para el tratamiento del dolor de moderado a intenso causado por la osteoartritis. Esta innovadora terapia, desarrollada en colaboración con una empresa biotecnológica líder, busca proporcionar un alivio del dolor duradero sin los efectos adversos comúnmente asociados con los AINE y los opioides, lo que posiciona a Lilly a la vanguardia del tratamiento de vanguardia para la osteoartritis.

- En marzo de 2024, Pfizer Inc. inició los ensayos clínicos de fase III de su fármaco en investigación modificador de la enfermedad para la osteoartritis (DMOAD), diseñado para ralentizar la degeneración del cartílago en pacientes con osteoartritis de rodilla. Este desarrollo se alinea con el creciente interés mundial en los enfoques regenerativos y la medicina personalizada para las enfermedades articulares crónicas.

- En febrero de 2024, la división Janssen Pharmaceuticals de Johnson & Johnson recibió la designación de vía rápida de la FDA para su inhibidor de moléculas pequeñas, cuyo objetivo es detener la progresión de la osteoartritis. El fármaco actúa sobre las vías inflamatorias implicadas en la degradación del cartílago, lo que supone un avance importante en la modificación de la progresión de la enfermedad más allá del alivio sintomático.

- En enero de 2024, Sanofi y Regeneron ampliaron su colaboración para evaluar el potencial de Dupilumab en el tratamiento de la inflamación y el dolor relacionados con la osteoartritis. Estudios preliminares demostraron resultados prometedores en la reducción de la rigidez articular y la mejora de la movilidad, lo que abre nuevas posibilidades terapéuticas para pacientes que no responden a los tratamientos tradicionales.

- En diciembre de 2023, GlaxoSmithKline (GSK) lanzó un novedoso gel analgésico tópico que incorpora nanotecnología para una mayor penetración y un alivio prolongado del dolor. Este producto, desarrollado para su uso sin receta, está diseñado para mejorar la calidad de vida de los pacientes con osteoartritis en fase inicial y ha experimentado una fuerte aceptación en el mercado de Europa y Asia-Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE TERAPÉUTICA PARA LA OSTEOARTRITIS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 ANÁLISIS DE PATENTES

6.1.1 PANORAMA DE PATENTES

6.1.2 NÚMERO DE LA USPTO

6.1.3 CADUCIDAD DE LA PATENTE

6.1.4 NÚMERO DE EPIO

6.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

6.1.6 REIVINDICACIONES DE PATENTES

6.1.7 CITAS DE PATENTES

6.1.8 LITIGIOS Y LICENCIAS DE PATENTES

6.1.9 EXPEDIENTE DE PATENTE

6.1.10 PAÍSES RECIBIDOS POR PATENTES

6.1.11 ANTECEDENTES TECNOLÓGICOS

6.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

6.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

6.4 DIAGRAMA DE FLUJO DEL PACIENTE

6.5 ESTRATEGIAS CLAVE DE PRECIOS

6.6 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

6.7 ENTREVISTAS CON ESPECIALISTA

6.8 OTRAS INSTANTÁNEAS DE KOL

7 EPIDEMIOLOGÍA

7.1 INCIDENCIA DE TODOS POR GÉNERO

7.2 TASA DE TRATAMIENTO

7.3 TASA DE MORTALIDAD

7.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

7.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

8 FUSIONES Y ADQUISICIONES

8.1 LICENCIAS

8.2 ACUERDOS DE COMERCIALIZACIÓN

9 MARCO REGULADOR

9.1 PROCESO DE APROBACIÓN REGLAMENTARIA

9.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

9.3 VÍAS DE APROBACIÓN REGLAMENTARIA

9.4 LICENCIAS Y REGISTRO

9.5 VIGILANCIA POST-COMERCIALIZACIÓN

9.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

10 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

10.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

10.2 PROCESO DE FARMACIA

10.3 CANDIDATOS DE LA FASE III

10.4 CANDIDATOS DE LA FASE II

10.5 CANDIDATOS DE LA FASE I

10.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA EL MERCADO DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS

Nombre de la empresa Área terapéutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE DEL MERCADO DE TERAPÉUTICA PARA LA OSTEOARTRITIS

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE DEL MERCADO DE TERAPÉUTICA PARA LA OSTEOARTRITIS

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE DEL MERCADO DE TERAPÉUTICA DE LA OSTEOARTRITIS

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES BASADAS EN I+D VISTAZO AL MERCADO DE TERAPÉUTICA PARA LA OSTEOARTRITIS

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

11 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 NOMBRE DE LA MARCA

11.1.2 NOMBRE GENÉRICO

11.2 INDICACIÓN TERAPÉUTICA

11.3 CLASE FARMACOLÓGICA DEL MEDICAMENTO

11.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

11.5 ESTADO DEL MERCADO

11.6 TIPO DE MEDICACIÓN

11.7 FORMA DE DOSIS DEL MEDICAMENTO

11.8 DISPONIBILIDAD DE DOSIS

11.9 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

11.1 FRECUENCIA DE DOSIFICACIÓN

11.11 INFORMACIÓN SOBRE DROGAS

11.12 UNA DESCRIPCIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS, COMO LOS HITOS REGULATORIOS, LOS DATOS DE SEGURIDAD Y EFICACIA, Y LOS DATOS DE EXCLUSIVIDAD EN EL MERCADO.

11.12.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

11.12.2 COMPETICIÓN CRUZADA

11.12.3 PORTAFOLIO TERAPÉUTICO

11.12.4 ESCENARIO DE DESARROLLO ACTUAL

12 ACCESO AL MERCADO

12.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

12.2 ACTUALIZACIONES RECIENTES DEL ENSAYO CLÍNICO

12.3 NUEVOS MEDICAMENTOS APROBADOS POR LA FDA ANUALES

12.4 FABRICANTE DE MEDICAMENTOS Y COMERCIO

12.5 CONSUMO DE MEDICAMENTOS PRINCIPALES

12.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

12.7 IMPACTO DE LA PRÓXIMA TERAPIA

13 ANÁLISIS DE I+D

13.1 ANÁLISIS COMPARATIVO

13.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

13.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

13.4 EVALUACIÓN TERAPÉUTICA

13.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

14 DESCRIPCIÓN GENERAL DEL MERCADO

14.1 CONDUCTORES

14.2 RESTRICCIONES

14.3 OPORTUNIDADES

14.4 DESAFÍOS

15 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS, POR ANATOMÍA

15.1 INFORMACIÓN GENERAL

15.2 RODILLA

15.3 CADERA

15.4 MANO

15.5 ARTICULACIONES PEQUEÑAS (PIE, TOBILLO Y MUÑECA)

15.6 OTROS

16 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS, POR TIPO

16.1 (SE PROPORCIONARÁ EL VALOR DE MERCADO, EL VOLUMEN Y EL PRECIO DE VENTA PROMEDIO DE CADA SUBSEGMENTO DE ESTE SEGMENTO)

16.2 INFORMACIÓN GENERAL

16.3 MEDICACIÓN

16.3.1 MEDICAMENTOS COMERCIALIZADOS

16.3.1.1. ANALGÉSICOS

16.3.1.1.1. ACETAMINOFÉN

16.3.1.1.2. OPIOIDES

16.3.1.1.2.1 CO-CODAMOL

16.3.1.1.2.2 OXICODONA

16.3.1.1.2.3 TRAMADOL

16.3.1.1.2.4 PROPOXIFENO

16.3.1.1.2.5 OTROS

16.3.1.2. ANTIINFLAMATORIOS NO ESTEROIDES (AINE)

16.3.1.2.1. Celecoxib

16.3.1.2.2. PIROXICAM

16.3.1.2.3. IBUPROFENO

16.3.1.2.4. NAPROXEN

16.3.1.2.5. DICLOFENACO

16.3.1.2.5.1 PARENTERAL

16.3.1.2.5.2 ORAL

16.3.1.2.5.2.1.50 mg

16.3.1.2.5.2.2.75 mg

16.3.1.2.5.2.3.100 mg

16.3.1.2.5.2.4. OTROS

16.3.1.2.5.3 TÓPICO

16.3.1.2.5.3.1.1.5% TÓPICO

16.3.1.2.5.3.2.2% TÓPICO

16.3.1.2.5.3.3. OTROS

16.3.1.2.6. DULOXETINA

16.3.1.2.7. ASPIRINA

16.3.1.2.8. OTROS

16.3.1.3. CONTRAIRRITANTES

16.3.1.3.1. MENTOL

16.3.1.3.2. LIDOCAÍNA

16.3.1.3.3. OTROS

16.3.1.4. COMBINACIÓN DE BLOQUEADORES DE LOS CANALES DE CALCIO/INHIBIDORES DE LA COX-2

16.3.1.4.1. CELECOXIB/AMLODIPINO

16.3.1.4.2. CONSENSO

16.3.1.4.3. OTROS

16.3.1.5. ANTIDEPRESIVOS

16.3.1.5.1. DULOXETINA

16.3.1.5.2. PLATILLOS

16.3.1.5.3. OTROS

16.3.1.6. ANALGÉSICO

16.3.1.6.1. CAPSAICINA

16.3.1.6.2. QUTENZA

16.3.1.6.3. OTROS

16.3.1.7. CORTICOSTEROIDES/ACETONIDO DE TRIAMCINOLONA

16.3.1.7.1. METILPREDNISOLONA

16.3.1.7.2. KENALOG 40

16.3.1.7.3. Zilretta

16.3.1.7.4. BETAMETASONA

16.3.1.7.5. OTROS

16.3.1.8. ANTIRREUMÁTICO

16.3.1.8.1. EUFLEXXA

16.3.1.8.2. HYALGAN

16.3.1.8.3. ORTOVISCO

16.3.1.8.4. SUPARTZ

16.3.1.8.5. SYNVISC

16.3.1.8.6. SYNVISC-ONE

16.3.1.9. RELAJANTES DEL MÚSCULO ESQUELÉTICO

16.3.1.9.1. Carisoprodol

16.3.1.9.2. DANTROLENO

16.3.1.9.3. BACLOFENO

16.3.1.9.4. OTROS

16.3.1.10. ÁCIDO HIALURÓNICO

16.3.1.11. PLASMA RICO EN PLAQUETAS (PRP)

16.3.1.12. OTROS

16.3.2 MEDICAMENTOS EN PROCESO DE FABRICACIÓN

16.3.2.1. APC201

16.3.2.2.GNSC-001

16.3.2.3.4P004

16.3.2.4. DFV890

16.3.2.5. EP-104IAR

16.3.2.6. OTROS

16.4 TERAPIA

16.4.1 FISIOTERAPIA

16.4.2 TERAPIA OCUPACIONAL

16.4.3 ESTIMULACIÓN NERVIOSA ELÉCTRICA TRANSCUTÁNEA (TENS)

16.4.4 OTROS

16.5 PROCEDIMIENTOS QUIRÚRGICOS

16.5.1 REALINEACIÓN ÓSEA (OSTEOTOMÍA)

16.5.2 FUSIÓN ÓSEA (ARTRODESIS)

16.5.3 CIRUGÍA DE REEMPLAZO ARTICULAR

16.5.4 CIRUGÍA ARTROSCÓPICA

16.5.5 OTROS

16.6 OTROS

17 MERCADO MUNDIAL DE MEDICAMENTOS PARA EL TRATAMIENTO DE LA OSTEOARTRITIS, POR TIPO DE FÁRMACO

17.1 INFORMACIÓN GENERAL

17.2 DE MARCA

17.2.1 EUFLEXXA

17.2.2 SUPARTZ FX

17.2.3 MONOVISCO

17.2.4 Zilretta

17.2.5 NAPRELAN

17.2.6 DUEXIS

17.2.7 OTROS

17.3 GENÉRICOS

18 MERCADO MUNDIAL DE MEDICAMENTOS PARA EL TRATAMIENTO DE LA OSTEOARTRITIS, POR VÍA DE ADMINISTRACIÓN

18.1 DESCRIPCIÓN GENERAL

18.2 ORAL

18.2.1 TABLETAS

18.2.2 CÁPSULAS

18.2.3 OTROS

18.3 TÓPICO

18.3.1 CREMAS

18.3.2 GELES

18.3.3 SOLUCIÓN

18.3.4 OTROS

18.4 PARENTERAL

18.4.1 SUBCUTÁNEA

18.4.2 INTRAARTICULAR

18.4.3 OTROS

18.5 OTROS

19 MERCADO MUNDIAL DE MEDICAMENTOS PARA EL TRATAMIENTO DE LA OSTEOARTRITIS, POR MODO DE COMPRA

19.1 DESCRIPCIÓN GENERAL

19.2 PRESCRIPCIÓN

19.3 OTC (medicamentos de venta libre)

20 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS, POR TIPO DE POBLACIÓN

20.1 INFORMACIÓN GENERAL

20.2 PEDIÁTRICO

20.3 ADULTOS

20.4 GERIÁTRICO

21 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS, POR USUARIO FINAL

21.1 INFORMACIÓN GENERAL

21.2 HOSPITALES

21.2.1 POR TIPO

21.2.1.1. PÚBLICO

21.2.1.2. PRIVADO

21.2.2 POR NIVEL

21.2.2.1. NIVEL 1

21.2.2.2. NIVEL 2

21.2.2.3. NIVEL 3

21.3 CLÍNICAS ESPECIALIZADAS

21.4 ATENCIÓN MÉDICA DOMICILIARIA

21.5 CENTROS DE CIRUGÍA AMBULATORIA

21.6 OTROS

22 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS, POR CANAL DE DISTRIBUCIÓN

22.1 INFORMACIÓN GENERAL

22.2 LICITACIÓN DIRECTA

22.3 VENTAS AL POR MENOR

22.3.1 EN LÍNEA

22.3.1.1. TIENDAS ELECTRÓNICAS

22.3.1.2. SITIO WEB DE LA EMPRESA

22.3.1.3. OTROS

22.3.2 SIN CONEXIÓN

22.3.2.1. FARMACIA HOSPITALARIA

22.3.2.2. ALMACENES DE MEDICAMENTOS

22.3.2.3. OTROS

22.4 OTROS

23 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS, PANORAMA EMPRESARIAL

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

23.2 FUSIONES Y ADQUISICIONES

23.3 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

23.4 EXPANSIONES

23.5 CAMBIOS REGLAMENTARIOS

23.6 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

24 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS, POR GEOGRAFÍA

24.1 MERCADO MUNDIAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.1.1 AMÉRICA DEL NORTE

24.1.1.1. EE. UU.

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANIA

24.1.2.2. FRANCIA

24.1.2.3. Reino Unido

24.1.2.4. HUNGRÍA

24.1.2.5. LITUANIA

24.1.2.6. AUSTRIA

24.1.2.7. IRLANDA

24.1.2.8. NORUEGA

24.1.2.9. POLONIA

24.1.2.10. ITALIA

24.1.2.11. ESPAÑA

24.1.2.12. RUSIA

24.1.2.13. TURQUÍA

24.1.2.14. PAÍSES BAJOS

24.1.2.15. SUIZA

24.1.2.16. RESTO DE EUROPA

24.1.3 ASIA-PACÍFICO

24.1.3.1. JAPÓN

24.1.3.2. CHINA

24.1.3.3. COREA DEL SUR

24.1.3.4. INDIA

24.1.3.5. AUSTRALIA

24.1.3.6. SINGAPUR

24.1.3.7. TAILANDIA

24.1.3.8. MALASIA

24.1.3.9. INDONESIA

24.1.3.10. FILIPINAS

24.1.3.11. VIETNAM

24.1.3.12. RESTO DE ASIA-PACÍFICO

24.1.4 SUDAMÉRICA

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. PERÚ

24.1.4.4. RESTO DE SUDAMÉRICA

24.1.5 ORIENTE MEDIO Y ÁFRICA

24.1.5.1. SUDÁFRICA

24.1.5.2. ARABIA SAUDITA

24.1.5.3. Emiratos Árabes Unidos

24.1.5.4. EGIPTO

24.1.5.5. KUWAIT

24.1.5.6. ISRAEL

24.1.5.7. RESTO DE ORIENTE MEDIO Y ÁFRICA

24.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

25 MERCADO GLOBAL DE PRODUCTOS TERAPÉUTICOS PARA LA OSTEOARTRITIS, ANÁLISIS FODA Y DBMR

26 MERCADO MUNDIAL DE TERAPÉUTICA PARA LA OSTEOARTRITIS, PERFIL DE LA EMPRESA

26.1 FABRICACIÓN DE MEDICAMENTOS COMERCIALIZADOS

26.1.1 FERRING BV

26.1.1.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.1.2. ANÁLISIS DE INGRESOS

26.1.1.3. PRESENCIA GEOGRÁFICA

26.1.1.4. PORTAFOLIO DE PRODUCTOS

26.1.1.5. ACONTECIMIENTOS RECIENTES

26.1.2 BIOVENTUS

26.1.2.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2.2. ANÁLISIS DE INGRESOS

26.1.2.3. PRESENCIA GEOGRÁFICA

26.1.2.4. PORTAFOLIO DE PRODUCTOS

26.1.2.5. ACONTECIMIENTOS RECIENTES

26.1.3 SANOFI-AVENTIS US LLC, UNA COMPAÑÍA DE SANOFI

26.1.3.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.3.2. ANÁLISIS DE INGRESOS

26.1.3.3. PRESENCIA GEOGRÁFICA

26.1.3.4. PORTAFOLIO DE PRODUCTOS

26.1.3.5. ACONTECIMIENTOS RECIENTES

26.1.4 FIDIA PHARMA USA INC.

26.1.4.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.4.2. ANÁLISIS DE INGRESOS

26.1.4.3. PRESENCIA GEOGRÁFICA

26.1.4.4. PORTAFOLIO DE PRODUCTOS

26.1.4.5. ACONTECIMIENTOS RECIENTES

26.1.5 ANIKA TERAPÉUTICA, INC.

26.1.5.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.5.2. ANÁLISIS DE INGRESOS

26.1.5.3. PRESENCIA GEOGRÁFICA

26.1.5.4. PORTAFOLIO DE PRODUCTOS

26.1.5.5. ACONTECIMIENTOS RECIENTES

26.1.6 PFIZER INC.

26.1.6.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.6.2. ANÁLISIS DE INGRESOS

26.1.6.3. PRESENCIA GEOGRÁFICA

26.1.6.4. PORTAFOLIO DE PRODUCTOS

26.1.6.5. ACONTECIMIENTOS RECIENTES

26.1.7 PERRIGO COMPANY PLC.

26.1.7.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.7.2. ANÁLISIS DE INGRESOS

26.1.7.3. PRESENCIA GEOGRÁFICA

26.1.7.4. PORTAFOLIO DE PRODUCTOS

26.1.7.5. ACONTECIMIENTOS RECIENTES

26.1.8 GRUPO FARMACÉUTICO TAJ

26.1.8.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.8.2. ANÁLISIS DE INGRESOS

26.1.8.3. PRESENCIA GEOGRÁFICA

26.1.8.4. PORTAFOLIO DE PRODUCTOS

26.1.8.5. ACONTECIMIENTOS RECIENTES

26.1.9 WELLONA PHARMA

26.1.9.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.9.2. ANÁLISIS DE INGRESOS

26.1.9.3. PRESENCIA GEOGRÁFICA

26.1.9.4. PORTAFOLIO DE PRODUCTOS

26.1.9.5. ACONTECIMIENTOS RECIENTES

26.1.10 BASF CORPORATION

26.1.10.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.10.2. ANÁLISIS DE INGRESOS

26.1.10.3. PRESENCIA GEOGRÁFICA

26.1.10.4. PORTAFOLIO DE PRODUCTOS

26.1.10.5. ACONTECIMIENTOS RECIENTES

26.1.11 ADVACARE PHARMA

26.1.11.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.11.2. ANÁLISIS DE INGRESOS

26.1.11.3. PRESENCIA GEOGRÁFICA

26.1.11.4. PORTAFOLIO DE PRODUCTOS

26.1.11.5. ACONTECIMIENTOS RECIENTES

26.1.12 ZIMMER BIOMET

26.1.12.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.12.2. ANÁLISIS DE INGRESOS

26.1.12.3. PRESENCIA GEOGRÁFICA

26.1.12.4. PORTAFOLIO DE PRODUCTOS

26.1.12.5. ACONTECIMIENTOS RECIENTES

26.1.13 SAPHNIX CIENCIAS DE LA VIDA

26.1.13.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.13.2. ANÁLISIS DE INGRESOS

26.1.13.3. PRESENCIA GEOGRÁFICA

26.1.13.4. PORTAFOLIO DE PRODUCTOS

26.1.13.5. ACONTECIMIENTOS RECIENTES

26.1.14 JANSSEN PHARMACEUTICALS, INC.

26.1.14.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.14.2. ANÁLISIS DE INGRESOS

26.1.14.3. PRESENCIA GEOGRÁFICA

26.1.14.4. PORTAFOLIO DE PRODUCTOS

26.1.14.5. ACONTECIMIENTOS RECIENTES

26.1.15 AMNEAL PHARMACEUTICALS NY LLC

26.1.15.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.15.2. ANÁLISIS DE INGRESOS

26.1.15.3. PRESENCIA GEOGRÁFICA

26.1.15.4. PORTAFOLIO DE PRODUCTOS

26.1.15.5. ACONTECIMIENTOS RECIENTES

26.1.16 APOTEX INC

26.1.16.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.16.2. ANÁLISIS DE INGRESOS

26.1.16.3. PRESENCIA GEOGRÁFICA

26.1.16.4. PORTAFOLIO DE PRODUCTOS

26.1.16.5. ACONTECIMIENTOS RECIENTES

26.1.17 TEVA PHARMACEUTICALS USA, INC.

26.1.17.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.17.2. ANÁLISIS DE INGRESOS

26.1.17.3. PRESENCIA GEOGRÁFICA

26.1.17.4. PORTAFOLIO DE PRODUCTOS

26.1.17.5. ACONTECIMIENTOS RECIENTES

26.1.18 MERCK SHARP & DOHME CORP., UNA SUBSIDIARIA DE MERCK & CO., INC.

26.1.18.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.18.2. ANÁLISIS DE INGRESOS

26.1.18.3. PRESENCIA GEOGRÁFICA

26.1.18.4. PORTAFOLIO DE PRODUCTOS

26.1.18.5. ACONTECIMIENTOS RECIENTES

26.1.19 KOLON TISSUEGENE, INC.

26.1.19.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.19.2. ANÁLISIS DE INGRESOS

26.1.19.3. PRESENCIA GEOGRÁFICA

26.1.19.4. PORTAFOLIO DE PRODUCTOS

26.1.19.5. ACONTECIMIENTOS RECIENTES

26.1.20 AMPIO PHARMACEUTICALS INC.

26.1.20.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.20.2. ANÁLISIS DE INGRESOS

26.1.20.3. PRESENCIA GEOGRÁFICA

26.1.20.4. PORTAFOLIO DE PRODUCTOS

26.1.20.5. ACONTECIMIENTOS RECIENTES

26.1.21 REGENERON PHARMACEUTICALS INC

26.1.21.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.21.2. ANÁLISIS DE INGRESOS

26.1.21.3. PRESENCIA GEOGRÁFICA

26.1.21.4. PORTAFOLIO DE PRODUCTOS

26.1.21.5. ACONTECIMIENTOS RECIENTES

26.1.22 SMITH Y SOBRINO

26.1.22.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.22.2. ANÁLISIS DE INGRESOS

26.1.22.3. PRESENCIA GEOGRÁFICA

26.1.22.4. PORTAFOLIO DE PRODUCTOS

26.1.22.5. ACONTECIMIENTOS RECIENTES

26.1.23 PURDUE PHARMACEUTICALS LP

26.1.23.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.23.2. ANÁLISIS DE INGRESOS

26.1.23.3. PRESENCIA GEOGRÁFICA

26.1.23.4. PORTAFOLIO DE PRODUCTOS

26.1.23.5. ACONTECIMIENTOS RECIENTES

26.1.24 BAYER AG

26.1.24.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.24.2. ANÁLISIS DE INGRESOS

26.1.24.3. PRESENCIA GEOGRÁFICA

26.1.24.4. PORTAFOLIO DE PRODUCTOS

26.1.24.5. ACONTECIMIENTOS RECIENTES

26.1.25 LABORATORIOS BRISTOL LTD

26.1.25.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.25.2. PRESENCIA GEOGRÁFICA

26.1.25.3. PORTAFOLIO DE PRODUCTOS

26.1.25.4. ACONTECIMIENTOS RECIENTES

26.1.26 NOVARTIS AG

26.1.26.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.26.2. ANÁLISIS DE INGRESOS

26.1.26.3. PRESENCIA GEOGRÁFICA

26.1.26.4. PORTAFOLIO DE PRODUCTOS

26.1.26.5. ACONTECIMIENTOS RECIENTES

26.1.27 LUPIN PHARMACEUTICALS, INC.

26.1.27.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.27.2. ANÁLISIS DE INGRESOS

26.1.27.3. PRESENCIA GEOGRÁFICA

26.1.27.4. PORTAFOLIO DE PRODUCTOS

26.1.27.5. ACONTECIMIENTOS RECIENTES

26.1.28 GSK PLC.

26.1.28.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.28.2. ANÁLISIS DE INGRESOS

26.1.28.3. PRESENCIA GEOGRÁFICA

26.1.28.4. PORTAFOLIO DE PRODUCTOS

26.1.28.5. ACONTECIMIENTOS RECIENTES

26.2 FABRICACIÓN DE MEDICAMENTOS EN PRODUCCIÓN

26.2.1 GENASCENCIA

26.2.1.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.1.2. ANÁLISIS DE INGRESOS

26.2.1.3. PRESENCIA GEOGRÁFICA

26.2.1.4. PORTAFOLIO DE PRODUCTOS

26.2.1.5. ACONTECIMIENTOS RECIENTES

26.2.2 4P FARMA

26.2.2.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2.2. ANÁLISIS DE INGRESOS

26.2.2.3. PRESENCIA GEOGRÁFICA

26.2.2.4. PORTAFOLIO DE PRODUCTOS

26.2.2.5. ACONTECIMIENTOS RECIENTES

26.2.3 NOVARTIS AG

26.2.3.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.3.2. ANÁLISIS DE INGRESOS

26.2.3.3. PRESENCIA GEOGRÁFICA

26.2.3.4. PORTAFOLIO DE PRODUCTOS

26.2.3.5. ACONTECIMIENTOS RECIENTES

26.2.4 BIOSPLICE THERAPEUTICS, INC.

26.2.4.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.4.2. ANÁLISIS DE INGRESOS

26.2.4.3. PRESENCIA GEOGRÁFICA

26.2.4.4. PORTAFOLIO DE PRODUCTOS

26.2.4.5. ACONTECIMIENTOS RECIENTES

26.2.5 EUPRAXIA PHARMACEUTICALS

26.2.5.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.5.2. ANÁLISIS DE INGRESOS

26.2.5.3. PRESENCIA GEOGRÁFICA

26.2.5.4. PORTAFOLIO DE PRODUCTOS

26.2.5.5. ACONTECIMIENTOS RECIENTES

26.2.6 ANDROS PHARMACEUTICALS CO., LTD

26.2.6.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.6.2. ANÁLISIS DE INGRESOS

26.2.6.3. PRESENCIA GEOGRÁFICA

26.2.6.4. PORTAFOLIO DE PRODUCTOS

26.2.6.5. ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.