Global Osteoporosis Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

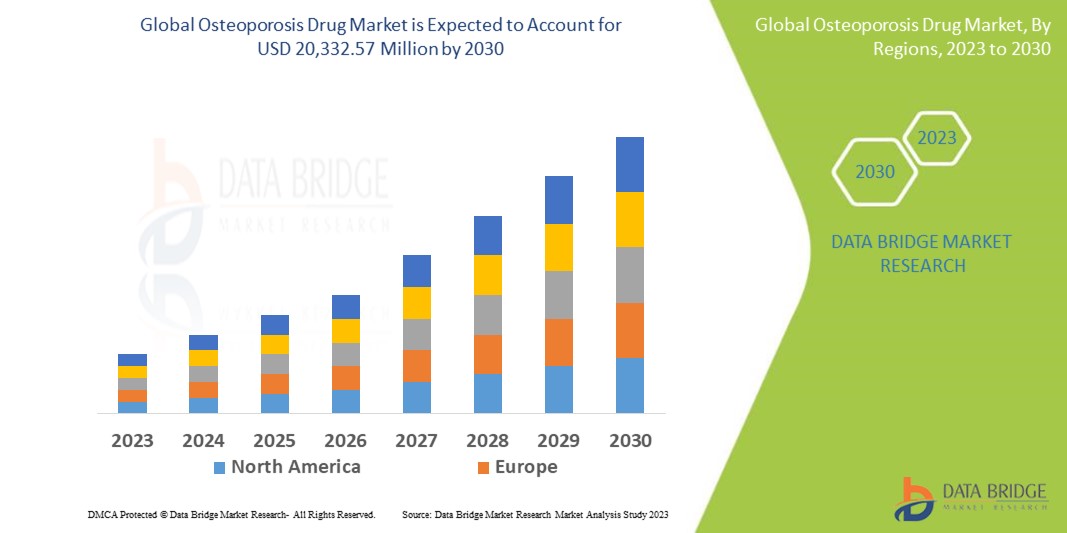

15,576.30 Million

USD

20,332.57 Million

2022

2030

USD

15,576.30 Million

USD

20,332.57 Million

2022

2030

| 2023 –2030 | |

| USD 15,576.30 Million | |

| USD 20,332.57 Million | |

| % | |

|

Mercado mundial de medicamentos para la osteoporosis, por tipo (osteoporosis primaria y secundaria), tipo de terapia ( terapia de reemplazo hormonal y terapia con bisfosfonatos), tipo de tratamiento (medicamentos y cirugía), tipo de mecanismo de acción (bifosfonatos, moduladores selectivos del receptor de estrógeno e inhibidores de la resorción ósea), tipo de vía de administración (oral, intravenosa, subcutánea y otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias de la industria y pronóstico hasta 2030.

Tamaño del mercado de medicamentos para la osteoporosis

El mercado mundial de medicamentos para la osteoporosis está experimentando un crecimiento constante impulsado por factores como el creciente envejecimiento de la población, la creciente prevalencia de la osteoporosis y la creciente concienciación sobre la salud ósea. Data Bridge Market Research analiza que el mercado de medicamentos para la osteoporosis, que alcanzó los 15.576,30 millones de dólares en 2022, se disparará hasta los 20.332,57 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 4,68 % durante el período de pronóstico. Esto indica el valor de mercado. La "medicación" domina el segmento de tipo de tratamiento del mercado de medicamentos para la osteoporosis debido a la creciente demanda de tratamientos farmacológicos debido al aumento de la prevalencia de la osteoporosis a nivel mundial. Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis exhaustivo de expertos, epidemiología de pacientes, análisis de cartera de productos, análisis de precios y el marco regulatorio.

Alcance y segmentación del mercado de medicamentos para la osteoporosis

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (personalizable para 2015-2020) |

|

Unidades cuantitativas |

Ingresos en millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Por tipo (osteoporosis primaria y secundaria), tipo de terapia (terapia de reemplazo hormonal y terapia con bisfosfonatos), tipo de tratamiento (medicamentos y cirugía), tipo de mecanismo de acción (bifosfonatos, moduladores selectivos del receptor de estrógeno e inhibidores de la resorción ósea ), tipo de vía de administración (oral, intravenosa, subcutánea y otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores del mercado cubiertos |

GlaxoSmithKline plc. (Reino Unido), F. Hoffmann-La Roche Ltd. (Suiza), Novartis AG (Suiza), Eli Lilly And Company. (EE. UU.), AstraZeneca (Reino Unido), Pfizer Inc. (EE. UU.), Takeda Pharmaceutical Company Limited. (Japón), Bristol-Myers Squibb Company (EE. UU.), Sanofi (Francia), Johnson & Johnson Services, Inc. (EE. UU.), Bayer AG (Alemania), AbbVie Inc. (EE. UU.), Allergan (Irlanda), Merck & Co., Inc. (EE. UU.), Amgen Inc. (EE. UU.), Sun Pharmaceutical Industries Ltd. (India), Teva Pharmaceutical Industries Ltd. (Israel), Novo Nordisk A/S (Dinamarca), DAIICHI SANKYO COMPANY (Japón), LIMITED. y Cipla Inc. (India). |

|

Oportunidades de mercado |

|

Definición de mercado

La osteoporosis es una condición en la que los huesos se debilitan o se vuelven frágiles y propensos a fracturarse. En otras palabras, la osteoporosis es una condición en la que la densidad ósea disminuye. Esto se observa especialmente en personas mayores. La osteoporosis conlleva dolor de espalda, postura encorvada, fracturas óseas y pérdida de dientes.

Dinámica del mercado de medicamentos para la osteoporosis

Conductores

- Aumento de la prevalencia de la osteoporosis

La prevalencia de la osteoporosis está aumentando en todo el mundo, principalmente debido a los cambios en el estilo de vida, la mala alimentación y el sedentarismo. Factores que contribuyen a la osteoporosis, como la reducción de la actividad física, la ingesta insuficiente de calcio y vitamina D y los desequilibrios hormonales, contribuyen a su aparición. El creciente número de personas que padecen osteoporosis está generando una demanda significativa de medicamentos para la osteoporosis.

- Mayor concienciación y diagnóstico

La concienciación sobre la osteoporosis y sus consecuencias ha aumentado significativamente tanto entre los profesionales de la salud como entre el público en general. Las iniciativas de organizaciones sanitarias, grupos de apoyo a pacientes y compañías farmacéuticas han desempeñado un papel importante en la educación de la población sobre la prevención, la detección temprana y las opciones de tratamiento disponibles. Como resultado, cada vez se diagnostica osteoporosis a más personas, lo que aumenta la demanda de medicamentos para la osteoporosis.

- Avances tecnológicos en el desarrollo de fármacos

Los avances tecnológicos en el desarrollo de fármacos han permitido descubrir y desarrollar tratamientos más eficaces y específicos para la osteoporosis. El uso de técnicas avanzadas de imagen, biología molecular y genómica ha proporcionado información sobre la fisiopatología de la osteoporosis y ha permitido la identificación de nuevas dianas farmacológicas. El desarrollo de nuevos sistemas de administración de fármacos y técnicas de formulación también mejorará la eficacia y el cumplimiento terapéutico de los pacientes con los medicamentos para la osteoporosis.

- Creciente inversión en centros de salud

El creciente interés en mejorar las condiciones de los centros de salud y la infraestructura sanitaria en general es otro factor importante que impulsa el crecimiento del mercado. El creciente número de alianzas y colaboraciones estratégicas entre los sectores público y privado para la financiación y la aplicación de nuevas y mejores tecnologías está creando nuevas y lucrativas oportunidades de mercado.

Oportunidades

- Terapias dirigidas y medicina personalizada

El desarrollo de terapias dirigidas y enfoques terapéuticos personalizados ofrece la oportunidad de mejorar la eficacia y la seguridad del tratamiento de la osteoporosis. Los avances en genómica, identificación de biomarcadores y medicina de precisión permiten que subgrupos específicos de pacientes se beneficien de un tratamiento personalizado. Mediante el desarrollo de métodos de tratamiento innovadores que satisfagan las características y necesidades individuales del paciente, se pueden mejorar los resultados del tratamiento y diferenciar los productos en el mercado.

- Investigación y desarrollo de nuevos fármacos candidatos

La investigación y el desarrollo continuos en el campo de la osteoporosis ofrecen oportunidades para el descubrimiento y desarrollo de nuevos fármacos candidatos. Explorar nuevos mecanismos de acción, identificar dianas farmacológicas innovadoras y aprovechar los avances en los sistemas de administración de fármacos puede conducir al desarrollo de terapias innovadoras con mayor eficacia y menos efectos secundarios. Las empresas que invierten en I+D para ampliar su cartera de productos pueden aprovechar estas oportunidades y obtener una ventaja competitiva en el mercado.

Restricciones

- Expiración de patentes y competencia genérica

Muchos medicamentos para la osteoporosis han tenido vencimientos de patente, lo que ha permitido la entrada de versiones genéricas al mercado. La competencia entre medicamentos genéricos suele conllevar precios más bajos, lo que reduce el potencial de ingresos de los fabricantes de medicamentos originales. Esto puede afectar la rentabilidad y obstaculizar el crecimiento del mercado de medicamentos para la osteoporosis.

- Efectos secundarios y preocupaciones de seguridad

Los medicamentos para la osteoporosis, como todos los medicamentos, pueden tener posibles efectos secundarios y problemas de seguridad. Algunos medicamentos se han asociado con efectos secundarios poco frecuentes pero graves, como fracturas atípicas y osteonecrosis mandibular. Estos problemas de seguridad pueden dar lugar a medidas regulatorias, advertencias y restricciones que afecten la prescripción y comercialización de ciertos medicamentos para la osteoporosis.

Desafíos

- Altos costos de desarrollo y largos tiempos de desarrollo

El desarrollo y la comercialización de un nuevo fármaco para la osteoporosis requieren importantes costes de investigación y desarrollo, que incluyen estudios preclínicos, ensayos clínicos y notificaciones regulatorias. El proceso puede ser largo y, a menudo, lleva años desde el descubrimiento inicial hasta la comercialización. Además, la alta tasa de fracaso de los ensayos clínicos incrementa aún más los costes y alarga los plazos de desarrollo. Estos desafíos incrementan la carga financiera de las compañías farmacéuticas y generan incertidumbre sobre la rentabilidad del capital invertido.

- Reembolso y presiones de precios

Los medicamentos para la osteoporosis, especialmente los biológicos más recientes, pueden ser costosos. La presión sobre los precios por parte de los sistemas de salud, las aseguradoras y las aseguradoras puede limitar la disponibilidad y asequibilidad de estos medicamentos. Las políticas de reembolso, las restricciones de los formularios y las medidas de contención de costos pueden afectar el acceso al mercado, la asequibilidad para los pacientes y la demanda general del mercado. Las compañías farmacéuticas deben superar estos desafíos para asegurar acuerdos favorables de reembolso y precios, a la vez que demuestran el valor y la rentabilidad de sus productos.

Este informe del mercado de medicamentos para la osteoporosis proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de la categoría, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de medicamentos para la osteoporosis, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Desarrollos recientes

- En agosto de 2021, Enzene Biosciences Ltd recibió la autorización de comercialización (MA) del Controlador General de Medicamentos de la India (DCGI) para su medicamento biosimilar, denosumab, indicado para el tratamiento de la osteoporosis en adultos.

- En enero de 2021, Theramex, una compañía farmacéutica con sede en Londres, lanzó el medicamento contra la osteoporosis Livogiva en Europa.

Alcance del mercado mundial de medicamentos contra la osteoporosis

El mercado de medicamentos para la osteoporosis se segmenta según el tipo, el tipo de terapia, el tipo de tratamiento, el mecanismo de acción, la vía de administración y los usuarios finales. El crecimiento de estos segmentos le ayudará a analizar los segmentos de crecimiento más reducidos de las industrias y proporcionará a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Osteoporosis primaria

- Osteoporosis posmenopáusica

- Osteoporosis senil

- Osteoporosis idiopática

- Osteoporosis secundaria

Tipo de terapia

- Terapia de reemplazo hormonal

- Terapia de reemplazo de testosterona

- Terapia con estrógenos

- Terapia con bifosfonatos

Tipo de tratamiento

- Medicamento

- Calcio

- Suplementos de vitamina D

- Antiácidos

- Cirugía

- Vertebroplastia

- Cifoplastia

- Otros

Mecanismo de acción

- Bifosfonatos

- Alendronato

- Ibandronato

- Risedronato

- Zoledrónico

- Moduladores selectivos de los receptores de estrógeno

- Raloxifeno

- Inhibidores de la resorción ósea

- Denosumab

Vía de administración

- Oral

- Intravenoso

- Subcutáneo

- Otros

Usuario final

- Hospitales

- Cuidado domiciliario

- Clínicas especializadas

- Otros

Análisis e información regional del mercado de medicamentos para la osteoporosis

Se analiza el mercado de medicamentos contra la osteoporosis y se proporcionan información y tendencias del tamaño del mercado por país, tipo, tipo de terapia, tipo de tratamiento, mecanismo de acción, vía de administración y usuarios finales como se mencionó anteriormente.

Los países cubiertos en el informe del mercado de medicamentos para la osteoporosis son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

América del Norte domina el mercado de medicamentos contra la osteoporosis debido a la fácil disponibilidad de dichos medicamentos y a la creciente prevalencia de la osteoporosis.

Se proyecta que Asia-Pacífico alcanzará la tasa de crecimiento más alta para el período de pronóstico debido al aumento del gasto para desarrollar infraestructura de atención médica junto con el crecimiento y la expansión de la industria de las ciencias biológicas.

La sección de países del informe también presenta los factores que impactan cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras del mercado. Datos como el análisis de la cadena de valor descendente y ascendente, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Crecimiento de la infraestructura sanitaria, base instalada y penetración de nuevas tecnologías

El mercado de medicamentos para la osteoporosis también ofrece un análisis detallado del crecimiento del gasto sanitario en bienes de capital en cada país, la base instalada de diferentes tipos de productos para el mercado de medicamentos para la osteoporosis, el impacto de la tecnología mediante curvas de línea de vida y los cambios en los escenarios regulatorios de la atención médica, así como su impacto en el mercado de medicamentos para la osteoporosis. Los datos están disponibles para el período histórico de 2021 a 2030.

Análisis del panorama competitivo y la cuota de mercado de los medicamentos contra la osteoporosis

El panorama competitivo del mercado de medicamentos para la osteoporosis ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de aplicaciones. Los datos anteriores se refieren únicamente al enfoque de la empresa en el mercado de medicamentos para la osteoporosis.

Algunos de los principales actores que operan en el mercado de medicamentos para la osteoporosis son

- GlaxoSmithKline plc. (Reino Unido)

- F. Hoffmann-La Roche Ltd (Suiza)

- Novartis AG (Suiza)

- Eli Lilly y compañía (EE. UU.)

- Astrazeneca (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited. (Japón)

- Bristol-Myers Squibb Company (EE. UU.)

- Sanofi (Francia)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Bayer AG (Alemania)

- AbbVie Inc. (EE. UU.)

- Allergan (Irlanda)

- Merck & Co., Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- Industrias farmacéuticas Sun Ltd. (India)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novo Nordisk A/S (Dinamarca)

- DAIICHI SANKYO COMPANY (Japón), LIMITADA.

- Cipla Inc. (India)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 ANÁLISIS DE PATENTES

6.1.1 PANORAMA DE PATENTES

6.1.2 NÚMERO DE LA USPTO

6.1.3 CADUCIDAD DE LA PATENTE

6.1.4 NÚMERO DE EPIO

6.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

6.1.6 REIVINDICACIONES DE PATENTES

6.1.7 CITAS DE PATENTES

6.1.8 LITIGIOS Y LICENCIAS DE PATENTES

6.1.9 EXPEDIENTE DE PATENTE

6.1.10 PAÍSES RECIBIDOS POR PATENTES

6.1.11 ANTECEDENTES TECNOLÓGICOS

6.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

6.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

6.4 DIAGRAMA DE FLUJO DEL PACIENTE

6.5 ESTRATEGIAS CLAVE DE PRECIOS

6.6 ESTRATEGIAS CLAVE PARA LA INSCRIPCIÓN DE PACIENTES

6.7 ENTREVISTAS CON ESPECIALISTA

6.8 OTRAS INSTANTÁNEAS DE KOL

7 EPIDEMIOLOGÍA

7.1 INCIDENCIA DE TODOS POR GÉNERO

7.2 TASA DE TRATAMIENTO

7.3 TASA DE MORTALIDAD

7.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

7.5 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

8 FUSIONES Y ADQUISICIONES

8.1 LICENCIAS

8.2 ACUERDOS DE COMERCIALIZACIÓN

9 MARCO REGULATORIO

9.1 PROCESO DE APROBACIÓN REGLAMENTARIA

9.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

9.3 VÍAS DE APROBACIÓN REGLAMENTARIA

9.4 LICENCIAS Y REGISTRO

9.5 VIGILANCIA POST-COMERCIALIZACIÓN

9.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

10 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

10.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

10.2 PROCESO DE FARMACIA

10.3 CANDIDATOS DE LA FASE III

10.4 CANDIDATOS DE LA FASE II

10.5 CANDIDATOS DE LA FASE I

10.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO DE ENSAYOS CLÍNICOS DE COLOMBIA PARA XX

Nombre de la empresa Área terapéutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES EN BASE A I+D VISTAZO A XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

11 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 NOMBRE DE LA MARCA

11.1.2 NOMBRE GENÉRICO

11.2 INDACCIÓN TERAPÉUTICA

11.3 CLASE FARACOLÓGICA DEL MEDICAMENTO

11.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

11.5 ESTADO DEL MERCADO

11.6 TIPO DE MEDICACIÓN

11.7 FORMA DE DOSIS DE MEDICAMENTOS

11.8 DISPONIBILIDAD DE DOSIS

11.9 TIPO DE EMBALAJE

11.1 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

11.11 FRECUENCIA DE DOSIFICACIÓN

11.12 INFORMACIÓN SOBRE DROGAS

11.13 UNA DESCRIPCIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS, COMO HITOS REGULATORIOS, DATOS DE SEGURIDAD Y DATOS DE EFICACIA, DATOS DE EXCLUSIVIDAD EN EL MERCADO.

11.13.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

11.13.2 COMPETICIÓN CRUZADA

11.13.3 PORTAFOLIO TERAPÉUTICO

11.13.4 ESCENARIO DE DESARROLLO ACTUAL

12 ACCESO AL MERCADO

12.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

12.2 ACTUALIZACIONES RECIENTES DE ENSAYOS CLÍNICOS

12.3 NUEVOS MEDICAMENTOS ANUALES APROBADOS POR LA FDA

12.4 FABRICANTE DE MEDICAMENTOS Y COMERCIO

12.5 CONSUMO DE MEDICAMENTOS PRINCIPALES

12.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

12.7 IMPACTO DE LA PRÓXIMA TERAPIA

13 ANÁLISIS DE I+D

13.1 ANÁLISIS COMPARATIVO

13.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

13.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

13.4 EVALUACIÓN TERAPÉUTICA

13.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

14 PANORAMA GENERAL DEL MERCADO

14.1 CONDUCTORES

14.2 RESTRICCIONES

14.3 OPORTUNIDADES

14.4 DESAFÍOS

15 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR TIPO

15.1 DESCRIPCIÓN GENERAL

15.2 OSTEOPOROSIS PRIMARIA

15.3 OSTEOPOROSIS SECUNDARIA

16 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR TIPO DE TERAPIA

16.1 DESCRIPCIÓN GENERAL

16.2 BIFOSFONATOS

16.2.1 ALENDRONATO

16.2.2 IBANDRONATO

16.2.3 RISEDRONATO

16.2.4 ÁCIDO ZOLEDRÓNICO

16.2.5 OTROS

16.3 TERAPIA HORMONAL

16.3.1 HORMONA PARATIROIDEA

16.3.1.1. ABALOPARATIDA

16.3.1.2. TERIPARATIDA

16.3.1.3. OTROS

16.3.2 ESTRÓGENO

16.3.2.1. ESTRÓGENOS CONJUGADOS

16.3.2.2. ESTRÓGENOS ESTERIFICADOS

16.3.2.3. ESTROPIPADO

16.3.2.4. MODULADORES SELECTIVOS DEL RECEPTOR DE ESTRÓGENO

16.3.3 CALCITONINA

16.3.4 OTROS

16.4 OTROS

17 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR TIPO DE MEDICAMENTO

17.1 DESCRIPCIÓN GENERAL

17.2 DE MARCA

17.2.1 FOSAMAX

17.2.2 FORTEO

17.2.3 ACTONEL

17.2.4 RECLAST

17.2.5 ACLASTA

17.2.6 EVENIDAD

17.2.7 PROLIA

17.2.8 BINOSTO

17.2.9 OTROS

17.3 BIOSIMILARES

17.3.1 DENOSUMAB

17.3.2 TERROSA

17.3.3 OTROS

17.4 GENÉRICOS

18 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR MECANISMO DE ACCIÓN

18.1 DESCRIPCIÓN GENERAL

18.2 BIFOSFONATOS

18.3 MODULADORES SELECTIVOS DEL RECEPTOR DE ESTRÓGENO

18.4 INHIBIDORES DE LA RESORCIÓN ÓSEA

18.5 OTROS

19 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR VÍA DE ADMINISTRACIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 ORAL

19.2.1 TABLETAS

19.2.2 CÁPSULAS

19.2.3 OTROS

19.3 INYECTABLE

19.4 SUBCUTÁNEA

19.5 OTROS

20 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR GÉNERO

20.1 RESUMEN

20.2 HOMBRE

20.2.1 PEDIÁTRICO

20.2.2 ADULTOS

20.3 MUJER

20.3.1 PEDIÁTRICO

20.3.2 ADULTOS

21 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR USUARIO FINAL

21.1 DESCRIPCIÓN GENERAL

21.2 HOSPITALES

21.3 CUIDADO DOMICILIARIO

21.4 CLÍNICAS ESPECIALIZADAS

21.5 OTROS

22 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR CANAL DE DISTRIBUCIÓN

22.1 DESCRIPCIÓN GENERAL

22.2 LICITACIÓN DIRECTA

22.3 VENTAS AL POR MENOR

22.3.1 FARMACIAS

22.3.2 CANALES DE VENTA MINORISTA EN LÍNEA

22.3.3 OTROS

22.4 OTROS

23 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, ANÁLISIS FODA Y DBMR

24 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, PANORAMA EMPRESARIAL

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.4 ANÁLISIS DE ACCIONES DE EMPRESAS: SUDAMÉRICA

24.5 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

24.6 FUSIONES Y ADQUISICIONES

24.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.8 EXPANSIONES

24.9 CAMBIOS REGLAMENTARIOS

24.1 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, POR REGIÓN, 2022-2031, (MILLONES DE USD)

MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

25.1 DESCRIPCIÓN GENERAL

25.2 AMÉRICA DEL NORTE

25.2.1 EE. UU.

25.2.2 CANADÁ

25.2.3 MÉXICO

25.3 EUROPA

25.3.1 ALEMANIA

25.3.2 Reino Unido

25.3.3 ITALIA

25.3.4 FRANCIA

25.3.5 ESPAÑA

25.3.6 SUIZA

25.3.7 RUSIA

25.3.8 TURQUÍA

25.3.9 BÉLGICA

25.3.10 PAÍSES BAJOS

25.3.11 RESTO DE EUROPA

25.4 ASIA-PACÍFICO

25.4.1 JAPÓN

25.4.2 CHINA

25.4.3 COREA DEL SUR

25.4.4 INDIA

25.4.5 AUSTRALIA Y NUEVA ZELANDA

25.4.6 SINGAPUR

25.4.7 TAILANDIA

25.4.8 INDONESIA

25.4.9 MALASIA

25.4.10 FILIPINAS

25.4.11 RESTO DE ASIA-PACÍFICO

25.5 SUDAMÉRICA

25.5.1 BRASIL

25.5.2 ARGENTINA

25.5.3 RESTO DE SUDAMÉRICA

25.6 ORIENTE MEDIO Y ÁFRICA

25.6.1 SUDÁFRICA

25.6.2 EGIPTO

25.6.3 ARABIA SAUDITA

25.6.4 EMIRATOS ÁRABES UNIDOS

25.6.5 ISRAEL

25.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

26 MERCADO MUNDIAL DE MEDICAMENTOS PARA LA OSTEOPOROSIS, PERFIL DE LA EMPRESA

26.1 AMGEN INC

26.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PRESENCIA GEOGRÁFICA

26.1.4 PORTAFOLIO DE PRODUCTOS

26.1.5 DESARROLLOS RECIENTES

26.2 NOVARTIS AG

26.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PRESENCIA GEOGRÁFICA

26.2.4 PORTAFOLIO DE PRODUCTOS

26.2.5 DESARROLLOS RECIENTES

26.3 AUROBINDO PHARMA

26.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PRESENCIA GEOGRÁFICA

26.3.4 PORTAFOLIO DE PRODUCTOS

26.3.5 DESARROLLOS RECIENTES

26.4 GLENMARK PHARMACEUTICALS LTD

26.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PRESENCIA GEOGRÁFICA

26.4.4 PORTAFOLIO DE PRODUCTOS

26.4.5 DESARROLLOS RECIENTES

26.5 Sanofi Aventis

26.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PRESENCIA GEOGRÁFICA

26.5.4 PORTAFOLIO DE PRODUCTOS

26.5.5 DESARROLLOS RECIENTES

26.6 APOTEX INC.

26.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PRESENCIA GEOGRÁFICA

26.6.4 PORTAFOLIO DE PRODUCTOS

26.6.5 DESARROLLOS RECIENTES

26.7 PFIZER INC.

26.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PRESENCIA GEOGRÁFICA

26.7.4 PORTAFOLIO DE PRODUCTOS

26.7.5 DESARROLLOS RECIENTES

26.8 LABORATORIOS DEL DR. REDDY LTD.

26.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PRESENCIA GEOGRÁFICA

26.8.4 PORTAFOLIO DE PRODUCTOS

26.8.5 DESARROLLOS RECIENTES

26.9 MERCK & CO., INC

26.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PRESENCIA GEOGRÁFICA

26.9.4 PORTAFOLIO DE PRODUCTOS

26.9.5 DESARROLLOS RECIENTES

26.1 ELI LILLY Y COMPAÑÍA

26.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PRESENCIA GEOGRÁFICA

26.10.4 PORTAFOLIO DE PRODUCTOS

26.10.5 DESARROLLOS RECIENTES

26.11 EL GRUPO MENARINI

26.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PRESENCIA GEOGRÁFICA

26.11.4 PORTAFOLIO DE PRODUCTOS

26.11.5 DESARROLLOS RECIENTES

26.12 ALVOGEN

26.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PRESENCIA GEOGRÁFICA

26.12.4 PORTAFOLIO DE PRODUCTOS

26.12.5 DESARROLLOS RECIENTES

26.13 TABUK FARMACÉUTICA

26.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PRESENCIA GEOGRÁFICA

26.13.4 PORTAFOLIO DE PRODUCTOS

26.13.5 DESARROLLOS RECIENTES

26.14 SPIMACO

26.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PRESENCIA GEOGRÁFICA

26.14.4 PORTAFOLIO DE PRODUCTOS

26.14.5 DESARROLLOS RECIENTES

26.15 SUDAIR PHARMA

26.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PRESENCIA GEOGRÁFICA

26.15.4 PORTAFOLIO DE PRODUCTOS

26.15.5 ACONTECIMIENTOS RECIENTES

26.16 LUPIN

26.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PRESENCIA GEOGRÁFICA

26.16.4 PORTAFOLIO DE PRODUCTOS

26.16.5 ACONTECIMIENTOS RECIENTES

26.17 SUN PHARMA

26.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PRESENCIA GEOGRÁFICA

26.17.4 PORTAFOLIO DE PRODUCTOS

26.17.5 ACONTECIMIENTOS RECIENTES

26.18 GLAXOSMITHKLINE

26.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PRESENCIA GEOGRÁFICA

26.18.4 PORTAFOLIO DE PRODUCTOS

26.18.5 ACONTECIMIENTOS RECIENTES

26.19 TEVA PHARMACEUTICAL INDUSTRIES LTD

26.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PRESENCIA GEOGRÁFICA

26.19.4 PORTAFOLIO DE PRODUCTOS

26.19.5 ACONTECIMIENTOS RECIENTES

26.2 LABORATORIOS ALKEM LTD

26.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PRESENCIA GEOGRÁFICA

26.20.4 PORTAFOLIO DE PRODUCTOS

26.20.5 ACONTECIMIENTOS RECIENTES

26.21 CIPLA

26.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.21.2 ANÁLISIS DE INGRESOS

26.21.3 PRESENCIA GEOGRÁFICA

26.21.4 PORTAFOLIO DE PRODUCTOS

26.21.5 ACONTECIMIENTOS RECIENTES

26.22 ABBVIE INC.

26.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.22.2 ANÁLISIS DE INGRESOS

26.22.3 PRESENCIA GEOGRÁFICA

26.22.4 PORTAFOLIO DE PRODUCTOS

26.22.5 ACONTECIMIENTOS RECIENTES

26.23 BAYER AG

26.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.23.2 ANÁLISIS DE INGRESOS

26.23.3 PRESENCIA GEOGRÁFICA

26.23.4 PORTAFOLIO DE PRODUCTOS

26.23.5 ACONTECIMIENTOS RECIENTES

26.24 RADIUS SALUD, INC.

26.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.24.2 ANÁLISIS DE INGRESOS

26.24.3 PRESENCIA GEOGRÁFICA

26.24.4 PORTAFOLIO DE PRODUCTOS

26.24.5 ACONTECIMIENTOS RECIENTES

26.25 UCB SA

26.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.25.2 ANÁLISIS DE INGRESOS

26.25.3 PRESENCIA GEOGRÁFICA

26.25.4 PORTAFOLIO DE PRODUCTOS

26.25.5 ACONTECIMIENTOS RECIENTES

26.26 COMPAÑÍA DAIICHI SANKYO

26.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.26.2 ANÁLISIS DE INGRESOS

26.26.3 PRESENCIA GEOGRÁFICA

26.26.4 PORTAFOLIO DE PRODUCTOS

26.26.5 ACONTECIMIENTOS RECIENTES

26.27 VIATRIS INC.

26.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.27.2 ANÁLISIS DE INGRESOS

26.27.3 PRESENCIA GEOGRÁFICA

26.27.4 PORTAFOLIO DE PRODUCTOS

26.27.5 ACONTECIMIENTOS RECIENTES

26.28 F. HOFFMANN-LA ROCHE LTD

26.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.28.2 ANÁLISIS DE INGRESOS

26.28.3 PRESENCIA GEOGRÁFICA

26.28.4 PORTAFOLIO DE PRODUCTOS

26.28.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.