Global Oyster Mushroom Cultivation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

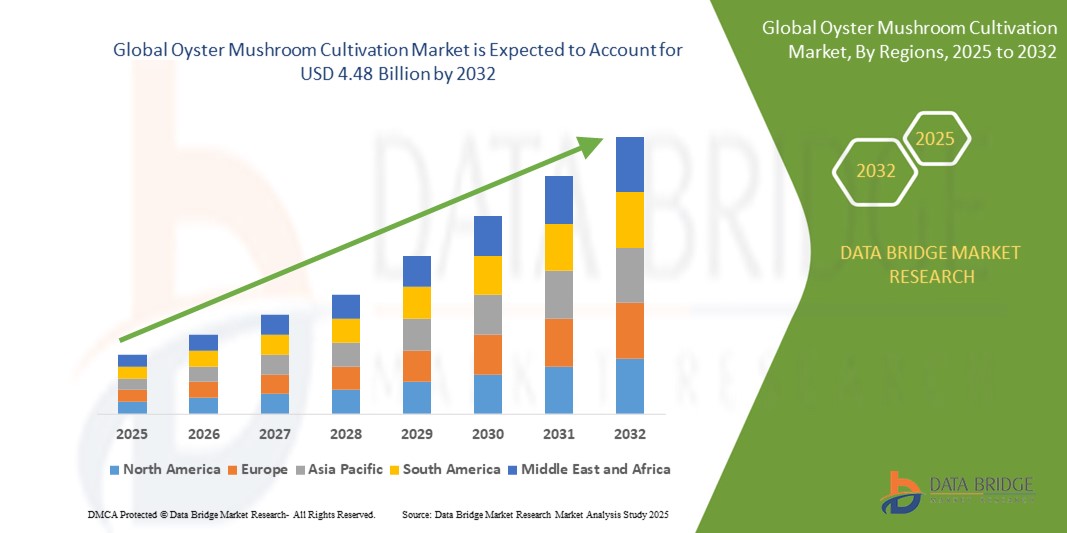

2.84 Billion

USD

4.48 Billion

2024

2032

USD

2.84 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 2.84 Billion | |

| USD 4.48 Billion | |

| % | |

|

Segmentación del mercado global de cultivo de hongos ostra por fase (Fase I: Compostaje, Fase II: Desove, Fase III: Entubado, Fase IV: Fijación y Fase V: Cosecha), forma (hongos frescos, congelados, secos y enlatados), aplicación (industria alimentaria, comercios, servicios de alimentación, etc.): tendencias y pronóstico del sector hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de cultivo de hongos ostra?

- El tamaño del mercado mundial de cultivo de hongos ostra se valoró en USD 2.84 mil millones en 2024 y se espera que alcance los USD 4.48 mil millones para 2032 , con una CAGR del 5,20% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente conciencia de las dietas basadas en plantas, una creciente demanda de fuentes de proteínas sostenibles y el costo relativamente bajo y la simplicidad del cultivo de hongos ostra.

- Además, los hongos ostra están ganando terreno en los sectores de alimentos funcionales y nutracéuticos debido a sus beneficios nutricionales, impulsando el cultivo tanto en granjas comerciales como entre pequeños productores.

¿Cuáles son las principales conclusiones del mercado de cultivo de hongos ostra?

- El cultivo de hongos ostra está surgiendo como una solución escalable y ecológica en el sistema alimentario global, favorecido por su rápido ciclo de crecimiento, necesidades mínimas de recursos y alto contenido nutricional, que incluye proteínas, fibra y antioxidantes.

- El impulso del mercado se ve reforzado por la creciente adopción entre agricultores urbanos, proveedores de servicios de alimentos y fabricantes de alimentos procesados que buscan ingredientes rentables y sostenibles.

- Se espera que el aumento de las inversiones en agricultura de ambiente controlado (ACE) e innovaciones en agricultura vertical mejoren aún más la productividad y respalden el suministro de hongos ostra durante todo el año.

- Asia-Pacífico dominó el mercado de cultivo de hongos ostra con la mayor participación en los ingresos del 41,7 % en 2024, impulsada por las tradiciones de cultivo de hongos de larga data de la región, las condiciones agroclimáticas favorables y la creciente demanda de nutrición basada en plantas.

- Se prevé que el mercado de cultivo de hongos ostra en América del Norte crezca a la CAGR más rápida del 13,1 % durante el período de pronóstico de 2025 a 2032, impulsado por el creciente interés en los alimentos funcionales, las dietas basadas en plantas y la agricultura sostenible.

- El segmento Fase II – Desove dominó el mercado de cultivo de hongos ostra con la mayor participación en los ingresos del 34,6% en 2024, ya que esta es la etapa más crítica donde el micelio del hongo coloniza el sustrato, lo que influye directamente en el rendimiento y la calidad general.

Alcance del informe y segmentación del mercado de cultivo de hongos ostra

|

Atributos |

Perspectivas clave del mercado del cultivo de hongos ostra |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de cultivo de hongos ostra?

Agricultura de precisión impulsada por la tecnología y control del clima

- Una tendencia clave que cobra impulso en el mercado del cultivo de hongos ostra es la integración de sensores IoT , monitoreo basado en IA y sistemas automatizados de control climático para optimizar las condiciones de cultivo. Estas tecnologías permiten una gestión precisa de la humedad, la temperatura, los niveles de CO₂ y la humedad del sustrato, factores críticos para lograr un rendimiento y una calidad consistentes.

- Por ejemplo, la startup india Fasal ha introducido herramientas de monitorización climática basadas en IoT, adaptadas a las explotaciones de hongos, que permiten a los productores recibir alertas en tiempo real y ajustes ambientales automatizados. De igual forma, Grocycle, en el Reino Unido, está experimentando con sistemas basados en IA para predecir los ciclos de crecimiento y optimizar los calendarios de cosecha.

- Los sistemas avanzados, impulsados por IA y aprendizaje automático, ayudan a predecir los riesgos de contaminación, mejorar la eficiencia en el uso del micelio y reducir la mano de obra. Estas innovaciones son especialmente útiles para los productores a escala comercial que buscan satisfacer la demanda durante todo el año, manteniendo al mismo tiempo los estándares de sostenibilidad.

- Con el aumento de los costos de los insumos y la escasez de mano de obra, el cultivo automatizado es cada vez más atractivo. Los sistemas equipados con monitoreo remoto, análisis de datos y paneles de apoyo a la toma de decisiones ofrecen a los agricultores un mejor control y reducen las pérdidas de cultivos.

- A medida que la agricultura urbana y los modelos de cultivo vertical se expanden, especialmente en Europa y Asia-Pacífico, las tecnologías inteligentes serán cada vez más esenciales para las operaciones. Empresas como Mycotech Lab en Indonesia también están aprovechando la IA para monitorizar el crecimiento del micelio para aplicaciones de economía circular.

- El cambio hacia métodos de cultivo resilientes al clima y basados en datos está redefiniendo las prácticas operativas en la industria del hongo ostra, especialmente entre los pequeños productores con tecnología de punta y las granjas comerciales emergentes en APAC y Europa.

¿Cuáles son los impulsores clave del mercado de cultivo de hongos ostra?

- La creciente preferencia de los consumidores por alimentos orgánicos, vegetales y ricos en proteínas es un factor clave para el cultivo de hongos ostra a nivel mundial. Sus beneficios nutricionales, como su alto contenido en fibra, antioxidantes y compuestos que fortalecen el sistema inmunitario, se alinean con las tendencias alimentarias saludables.

- Por ejemplo, en marzo de 2024, South Mill Champs amplió sus instalaciones de Pensilvania para aumentar la producción de hongos ostra, debido a la creciente demanda en los sectores de servicios de alimentación y comercio minorista. Las instalaciones utilizan sistemas de climatización y humidificación de bajo consumo para promover una producción sostenible.

- El apoyo gubernamental mediante subsidios y programas de capacitación está impulsando aún más su adopción, especialmente en países como India, China y Kenia. Los programas que promueven cultivos de bajos insumos y alta rentabilidad están posicionando a los hongos ostra como una agroindustria preferida por los pequeños agricultores.

- Además, los hongos ostra requieren un espacio mínimo y una baja inversión de capital, lo que los hace ideales para la agricultura urbana, periurbana y doméstica. Esta asequibilidad contribuye al creciente interés en los países en desarrollo.

- La creciente demanda de los sectores farmacéutico y nutracéutico, donde los hongos ostra se utilizan para desarrollar suplementos y extractos naturales, también contribuye a la expansión del mercado.

- Estos factores combinados están fomentando un ecosistema sólido que apoya tanto a los pequeños productores como a los productores industriales, mejorando la escalabilidad general de la industria del cultivo de hongos ostra.

¿Qué factor está desafiando el crecimiento del mercado de cultivo de hongos ostra?

- La perecibilidad y la corta vida útil siguen siendo importantes desafíos en el mercado del cultivo de hongos ostra. Sin una logística de cadena de frío adecuada ni una infraestructura de almacenamiento adecuada, los hongos pierden rápidamente humedad, textura y valor comercial, especialmente en climas cálidos.

- Por ejemplo, un informe de 2023 del Consejo Indio de Investigación Agrícola (ICAR) señaló pérdidas poscosecha de hasta un 30% en la producción de hongos ostra debido al almacenamiento en frío inadecuado y a métodos de transporte ineficientes en las zonas rurales.

- Estos problemas dificultan la penetración en el mercado de regiones remotas y subdesarrolladas, donde el acceso al transporte refrigerado y a la tecnología de envasado es limitado. El resultado es una reducción de los ingresos de los agricultores y una disponibilidad irregular de productos en los mercados minoristas.

- Otra limitación es la falta de conocimientos técnicos entre los nuevos cultivadores en cuanto a la selección de micelio, la preparación del sustrato y el control de la contaminación. Sin la capacitación adecuada, quienes se inician en el cultivo suelen enfrentarse a cosechas fallidas o a un bajo rendimiento, lo que desalienta la inversión a largo plazo.

- Además, la inconsistencia en las previsiones de demanda y las limitadas oportunidades de agricultura por contrato reducen la estabilidad del mercado. Al ser un producto perecedero, el exceso de oferta también puede provocar un exceso de oferta y un desplome de los precios.

- Para abordar estos desafíos se necesitarán mayores inversiones en la cadena de suministro, desarrollo de capacidades y el desarrollo de productos de hongos deshidratados o con valor agregado para aumentar la vida útil y las oportunidades de ingresos para los productores.

¿Cómo está segmentado el mercado de cultivo de hongos ostra?

El mercado está segmentado en función de la fase, la aplicación y la forma.

• Por fase

Según la fase, el mercado del cultivo de hongos ostra se segmenta en Fase I (Compostaje), Fase II (Desove), Fase III (Entubado), Fase IV (Fijación) y Fase V (Cosecha). El segmento de Fase II (Desove) dominó el mercado del cultivo de hongos ostra con la mayor participación en los ingresos, con un 34,6 % en 2024, ya que esta es la etapa más crítica, donde el micelio del hongo coloniza el sustrato, lo que influye directamente en el rendimiento y la calidad general. Los productores suelen invertir en micelio de alta calidad y en condiciones ambientales optimizadas durante esta etapa para garantizar un crecimiento fúngico óptimo y minimizar los riesgos de contaminación.

Se espera que el segmento de la Fase IV (Prensión) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por innovaciones en tecnologías de control climático y regulación de la humedad. Una gestión precisa de la prensión permite una mejor formación del cuerpo fructífero, lo que anima a los productores a adoptar cámaras de prensión automatizadas y sensores inteligentes que garantizan la iniciación óptima de los cuerpos fructíferos.

• Por formulario

En cuanto a su forma, el mercado del cultivo de hongos ostra se segmenta en hongos frescos, congelados, deshidratados y enlatados. El segmento de hongos frescos obtuvo la mayor participación en los ingresos del mercado, con un 46,2%, en 2024, gracias a su gran preferencia por parte de los consumidores debido a su sabor, textura y valor nutricional. Los hongos ostra frescos están ampliamente disponibles en los mercados locales y supermercados, especialmente en Asia-Pacífico y Norteamérica, y alcanzan precios elevados debido a su carácter perecedero y corta vida útil.

Se prevé que el segmento de hongos deshidratados registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente demanda de una mayor vida útil, las exportaciones internacionales y su uso en suplementos para la salud. Los hongos ostra deshidratados son fáciles de almacenar y rehidratar, lo que los hace ideales tanto para la industria alimentaria como para el consumo doméstico en sopas, salsas y platos especiales.

• Por aplicación

Según su aplicación, el mercado del cultivo de hongos ostra se segmenta en la industria alimentaria, comercios minoristas, servicios de alimentación y otros. El segmento de servicios de alimentación representó la mayor cuota de mercado, con un 39,8 %, en 2024, debido al aumento del consumo de hongos ostra en restaurantes, establecimientos de comida rápida y catering institucional. Su versatilidad culinaria, su bajo contenido calórico y su sabor umami los convierten en una opción predilecta para menús vegetarianos y veganos en todo el mundo.

Se prevé que el segmento de tiendas minoristas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, a medida que la demanda de hongos frescos y envasados continúa en aumento. Los supermercados, las plataformas de alimentación en línea y las tiendas de alimentos saludables están ampliando su espacio en los estantes para hongos exóticos y funcionales, especialmente en los mercados urbanos y de consumo responsable.

¿Qué región posee la mayor participación en el mercado de cultivo de hongos ostra?

- Asia-Pacífico dominó el mercado de cultivo de hongos ostra con la mayor participación en los ingresos del 41,7 % en 2024, impulsada por las tradiciones de cultivo de hongos de larga data de la región, las condiciones agroclimáticas favorables y la creciente demanda de nutrición basada en plantas.

- Países como China, India e Indonesia lideran la producción y el consumo, apoyados por programas gubernamentales que promueven el cultivo de hongos como medio de empleo rural y agricultura sostenible.

- El alto consumo interno, los bajos costos de producción y el aumento de las exportaciones están reforzando la posición de Asia-Pacífico como la región líder en el mercado de cultivo de hongos ostra.

Perspectivas del mercado del cultivo de hongos ostra en China

El mercado chino de cultivo de hongos ostra capturó la mayor participación en los ingresos, con un 64,2 %, en 2024 en Asia-Pacífico, gracias a su posición como el mayor productor y consumidor mundial de hongos. El apoyo gubernamental a la modernización de la tecnología agrícola, junto con un enfoque exportador de alto volumen, está impulsando la escala y la eficiencia. La vasta mano de obra rural del país, la creciente demanda de alimentos saludables y la expansión de las cooperativas de cultivo de hongos continúan respaldando el dominio del mercado.

Perspectiva del mercado del cultivo de hongos ostra en India

Se prevé que el mercado indio de cultivo de hongos ostra experimente un crecimiento significativo durante el período de pronóstico debido a la creciente concienciación sobre sus beneficios nutricionales y medicinales. Iniciativas como "Duplicando los Ingresos de los Agricultores" y el apoyo al emprendimiento agrícola están fomentando el cultivo a pequeña escala en todos los estados. El mercado también se ve impulsado por el aumento de las poblaciones vegetarianas y veganas y la creciente demanda de alimentos ricos en proteínas a precios asequibles.

Perspectiva del mercado del cultivo de hongos ostra en Indonesia

Se prevé un crecimiento constante del mercado indonesio de cultivo de hongos ostra gracias a la creciente demanda urbana, las iniciativas gubernamentales de apoyo y el fuerte enfoque en el cultivo a nivel de pymes. Los centros regionales de capacitación y las cooperativas dedicadas al cultivo de hongos están ayudando a los agricultores locales a mejorar su productividad. Además, la creciente adopción de hongos envasados en los supermercados urbanos impulsa aún más la expansión del mercado.

¿Cuál es la región de más rápido crecimiento en el mercado de cultivo de hongos ostra?

Se prevé que el mercado norteamericano de cultivo de hongos ostra crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,1 %, durante el período de pronóstico de 2025 a 2032, impulsado por el creciente interés en los alimentos funcionales, las dietas basadas en plantas y la agricultura sostenible. Los consumidores se sienten atraídos por los hongos ostra por sus beneficios para la salud, como sus propiedades para fortalecer el sistema inmunitario y reducir el colesterol. El mercado también se está beneficiando de las iniciativas de agricultura urbana, el crecimiento de la venta minorista de alimentos orgánicos y la creciente adopción de sistemas de cultivo en interiores con clima controlado en EE. UU. y Canadá.

Perspectiva del mercado del cultivo de hongos ostra en EE. UU.

El mercado estadounidense de cultivo de hongos ostra capturó la mayor participación en los ingresos, con un 79,3 %, en 2024 en Norteamérica, impulsado por la creciente demanda de productos gourmet y orgánicos en los centros urbanos. La creciente tendencia del cultivo vertical en interiores y la demanda de hongos especiales por parte de los restaurantes son factores clave. Las empresas emergentes y los agricultores invierten cada vez más en sistemas de cultivo automatizados y variedades de micelio de alto rendimiento para satisfacer la demanda.

Perspectivas del mercado del cultivo de hongos ostra en Canadá

Se prevé un crecimiento significativo del mercado canadiense de cultivo de hongos ostra debido a la creciente popularidad de las alternativas a la carne y la producción sostenible de alimentos. La financiación gubernamental para la innovación en tecnología agrícola y una sólida red de cooperativas agrícolas están impulsando a los pequeños y medianos productores de hongos. La demanda también está en aumento a través de tiendas de alimentos saludables, restaurantes de la granja a la mesa y servicios de entrega de productos orgánicos en línea.

¿Cuáles son las principales empresas en el mercado de cultivo de hongos ostra?

La industria del cultivo de hongos ostra está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grupo Monaghan (Irlanda)

- GRUPO DE SETAS WALSH (Irlanda)

- Mycelia (Bélgica)

- Venta de hongos South Mill (EE. UU.)

- Smithy Mushrooms Ltd. (Reino Unido)

- Rheinische Pilz Zentrale GmbH (Alemania)

- Italspwan (Italia)

- Mushroom SAS (Italia)

- Hirano Mushroom LLC (Kosovo)

- Fujishukin Co. Ltd. (Japón)

¿Cuáles son los desarrollos recientes en el mercado mundial de cultivo de hongos ostra?

- En marzo de 2025, MyForest Foods, una empresa derivada de Ecovative especializada en alternativas a la carne a base de hongos como MyBacon, amplió sus operaciones en sus instalaciones de Green Island, Nueva York. La empresa cultiva actualmente alrededor de 9.000 kilos de micelio de hongo ostra semanalmente, que se utiliza para producir su emblemática alternativa al tocino. Se prevé que esta expansión genere aproximadamente 160 nuevos empleos en los próximos cinco años e incluye innovaciones como la agricultura vertical con clima controlado y herramientas de cosecha personalizadas. Esta expansión consolida la posición de MyForest Foods como líder en innovación en el mercado de proteínas alternativas y hongos funcionales.

- En enero de 2024, MycoTechnology amplió su capacidad de cultivo de hongos ostra para abordar la creciente demanda mundial de ingredientes proteicos vegetales sostenibles en el sector alimentario. Las instalaciones modernizadas forman parte de los esfuerzos estratégicos de la empresa para diversificar las aplicaciones de los hongos y mejorar el suministro a su creciente cartera de clientes. Este desarrollo subraya el creciente interés de la industria por los alimentos funcionales y las fuentes de proteínas de etiqueta limpia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE CULTIVO DE HONGOS OSTRA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CULTIVO DE HONGOS OSTRA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE CULTIVO DE HONGOS OSTRA: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE PRODUCCIÓN

5.2 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

5.3 PRÓXIMAS TECNOLOGÍAS DE CULTIVO

5.4 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.5 ANÁLISIS DE LA CADENA DE VALOR

5.6 ANÁLISIS DE COSTOS DE PRODUCCIÓN

5.7 ALMACENAMIENTO Y MANIPULACIÓN DE HONGOS

6 MARCO REGULADOR

7 ANÁLISIS DE IMPACTO DE LA COVID-19

7.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

7.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

7.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES DESPUÉS DEL COVID-19 PARA GANAR PARTICIPACIÓN DE MERCADO COMPETITIVA

7.4 IMPACTO EN LOS PRECIOS

7.5 IMPACTO EN LA DEMANDA

7.6 IMPACTO EN LA CADENA DE SUMINISTRO

7.7 CONCLUSIÓN

8 MERCADO MUNDIAL DE CULTIVO DE HONGO OSTRA, POR TIPO, 2020-2029, (MILLONES DE USD), (TONELADAS)

8.1 INFORMACIÓN GENERAL

8.2 OSTRA PERLA

8.2.1 ASP (USD)

8.2.2 VALOR (MILLONES DE USD)

8.2.3 VOLUMEN (TONELADAS)

8.3 OSTRA AZUL

8.4 OSTRA FÉNIX

8.5 OSTRA DORADA

8.6 OSTRA ROSA

8.7 OSTRA REY

9 MERCADO MUNDIAL DE CULTIVO DE HONGO OSTRA, POR TIPO DE SUSTRATO, 2020-2029, (MILLONES DE USD)

9.1 INFORMACIÓN GENERAL

9.2 ARROZ

9.3 TRIGO

9.4 RAGI

9.5 MAÍZ

9.6 ASERRÍN

9.7 BAGAZO DE CAÑA DE AZÚCAR

9.8 MIJOS

9.9 ALGODÓN

9.1 CITRONELA

9.11 YUTE

9.12 RESIDUOS DE ALGODÓN

9.13 MAZORCAS DE MAÍZ DESCASCARILLADAS

9.14 CÁSCARAS DE GUISANTES

9.15 HIERBAS SECAS

9.16 TALLOS DE GIRASOL

9.17 RESIDUOS DE HOJAS DE TÉ

9.18 RESIDUOS DE PAPEL DESECHADOS

9.19 OTROS

10 MERCADO MUNDIAL DE CULTIVO DE HONGOS OSTRA, POR TECNOLOGÍA DE PREPARACIÓN DE SUSTRATO, 2020-2029, (MILLONES DE USD)

10.1 INFORMACIÓN GENERAL

10.2 PASTEURIZACIÓN CON VAPOR

10.2.1 POR TIPO DE SUSTRATO

10.2.1.1. ARROZ

10.2.1.2. TRIGO

10.2.1.3. RAGI

10.2.1.4. MAÍZ

10.2.1.5. ASERRÍN

10.2.1.6. BAGAZO DE CAÑA DE AZÚCAR

10.2.1.7. MIJOS

10.2.1.8. ALGODÓN

10.2.1.9. CITRONELA

10.2.1.10. YUTE

10.2.1.11. RESIDUOS DE ALGODÓN

10.2.1.12. MAZORCAS DE MAÍZ DESCASCARILLADAS

10.2.1.13. CÁSCARAS DE GUISANTE

10.2.1.14. HIERBAS SECAS

10.2.1.15. TALLOS DE GIRASOL

10.2.1.16. RESIDUOS DE HOJAS DE TÉ

10.2.1.17. RESIDUOS DE PAPEL DESECHADOS

10.2.1.18. OTROS

10.3 TRATAMIENTO DE AGUA CALIENTE

10.3.1 POR TIPO DE SUSTRATO

10.3.1.1. ARROZ

10.3.1.2. TRIGO

10.3.1.3. RAGI

10.3.1.4. MAÍZ

10.3.1.5. ASERRÍN

10.3.1.6. BAGAZO DE CAÑA DE AZÚCAR

10.3.1.7. MIJOS

10.3.1.8. ALGODÓN

10.3.1.9. CITRONELA

10.3.1.10. YUTE

10.3.1.11. RESIDUOS DE ALGODÓN

10.3.1.12. MAZORCAS DE MAÍZ DESCASCARILLADAS

10.3.1.13. CÁSCARAS DE GUISANTE

10.3.1.14. HIERBAS SECAS

10.3.1.15. TALLOS DE GIRASOL

10.3.1.16. RESIDUOS DE HOJAS DE TÉ

10.3.1.17. RESIDUOS DE PAPEL DESECHADOS

10.3.1.18. OTROS

10.4 TÉCNICA DE ESTERILIZACIÓN

10.4.1 POR TIPO DE SUSTRATO

10.4.1.1. ARROZ

10.4.1.2. TRIGO

10.4.1.3. RAGI

10.4.1.4. MAÍZ

10.4.1.5. ASERRÍN

10.4.1.6. BAGAZO DE CAÑA DE AZÚCAR

10.4.1.7. MIJOS

10.4.1.8. ALGODÓN

10.4.1.9. CITRONELA

10.4.1.10. YUTE

10.4.1.11. RESIDUOS DE ALGODÓN

10.4.1.12. MAZORCAS DE MAÍZ DESCASCARILLADAS

10.4.1.13. CÁSCARAS DE GUISANTE

10.4.1.14. HIERBAS SECAS

10.4.1.15. TALLOS DE GIRASOL

10.4.1.16. RESIDUOS DE HOJAS DE TÉ

10.4.1.17. RESIDUOS DE PAPEL DESECHADOS

10.4.1.18. OTROS

10.5 FERMENTACIÓN O COMPOSTAJE

10.5.1 POR TIPO DE SUSTRATO

10.5.1.1. ARROZ

10.5.1.2. TRIGO

10.5.1.3. RAGI

10.5.1.4. MAÍZ

10.5.1.5. ASERRÍN

10.5.1.6. BAGAZO DE CAÑA DE AZÚCAR

10.5.1.7. MIJOS

10.5.1.8. ALGODÓN

10.5.1.9. CITRONELA

10.5.1.10. YUTE

10.5.1.11. RESIDUOS DE ALGODÓN

10.5.1.12. MAZORCAS DE MAÍZ DESCASCARILLADAS

10.5.1.13. CÁSCARAS DE GUISANTE

10.5.1.14. HIERBAS SECAS

10.5.1.15. TALLOS DE GIRASOL

10.5.1.16. RESIDUOS DE HOJAS DE TÉ

10.5.1.17. RESIDUOS DE PAPEL DESECHADOS

10.5.1.18. OTROS

10.6 ESTERILIZACIÓN QUÍMICA

10.6.1 POR TIPO DE SUSTRATO

10.6.1.1. ARROZ

10.6.1.2. TRIGO

10.6.1.3. RAGI

10.6.1.4. MAÍZ

10.6.1.5. ASERRÍN

10.6.1.6. BAGAZO DE CAÑA DE AZÚCAR

10.6.1.7. MIJOS

10.6.1.8. ALGODÓN

10.6.1.9. CITRONELA

10.6.1.10. YUTE

10.6.1.11. RESIDUOS DE ALGODÓN

10.6.1.12. MAZORCAS DE MAÍZ DESCASCARILLADAS

10.6.1.13. CÁSCARAS DE GUISANTE

10.6.1.14. HIERBAS SECAS

10.6.1.15. TALLOS DE GIRASOL

10.6.1.16. RESIDUOS DE HOJAS DE TÉ

10.6.1.17. RESIDUOS DE PAPEL DESECHADOS

10.6.1.18. OTROS

10.7 OTROS

11 MERCADO MUNDIAL DE CULTIVO DE HONGO OSTRA, POR FASE, 2020-2029, (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 FASE I - COMPOSTAJE

11.3 FASE II - DESOVE

11.4 FASE III - CARCASA

11.5 FASE IV - FIJACIÓN

11.6 FASE V - COSECHA

12 MERCADO MUNDIAL DE CULTIVO DE HONGO OSTRA, POR CATEGORÍA, 2020-2029, (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 ORGÁNICO

12.3 CONVENCIONAL

13 MERCADO MUNDIAL DE CULTIVO DE HONGO OSTRA, POR USUARIO FINAL, 2020-2029, (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 COMERCIANTES MAYORISTAS

13.3 HIPERMERCADOS/SUPERMERCADOS

13.4 TIENDAS DE CONVENIENCIA

13.5 TIENDAS DE COMESTIBLES

13.6 TIENDAS ESPECIALIZADAS

13.7 HOGARES

13.8 OTROS

14 MERCADO MUNDIAL DE CULTIVO DE HONGO OSTRA, POR PAÍS, 2020-2029, (MILLONES DE USD)

14.1 MERCADO MUNDIAL DE CULTIVO DE HONGO OSTRA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.2 AMÉRICA DEL NORTE

14.2.1 EE. UU.

14.2.2 CANADÁ

14.2.3 MÉXICO

14.3 EUROPA

14.3.1 ALEMANIA

14.3.2 Reino Unido

14.3.3 ITALIA

14.3.4 FRANCIA

14.3.5 ESPAÑA

14.3.6 RUSIA

14.3.7 SUIZA

14.3.8 TURQUÍA

14.3.9 BÉLGICA

14.3.10 PAÍSES BAJOS

14.3.11 DINAMARCA

14.3.12 SUECIA

14.3.13 POLONIA

14.3.14 NORUEGA

14.3.15 FINLAND

14.3.16 RESTO DE EUROPA

14.4 ASIA-PACÍFICO

14.4.1 JAPÓN

14.4.2 CHINA

14.4.3 COREA DEL SUR

14.4.4 INDIA

14.4.5 SINGAPUR

14.4.6 TAILANDIA

14.4.7 INDONESIA

14.4.8 MALASIA

14.4.9 FILIPINAS

14.4.10 AUSTRALIA

14.4.11 NUEVA ZELANDA

14.4.12 VIETNAM

14.4.13 TAIWÁN

14.4.14 RESTO DE ASIA-PACÍFICO

14.5 SUDAMÉRICA

14.5.1 BRASIL

14.5.2 ARGENTINA

14.5.3 RESTO DE SUDAMÉRICA

14.6 ORIENTE MEDIO Y ÁFRICA

14.6.1 SUDÁFRICA

14.6.2 EGIPTO

14.6.3 BAHREIN

14.6.4 EMIRATOS ÁRABES UNIDOS

14.6.5 KUWAIT

14.6.6 OMÁN

14.6.7 CATAR

14.6.8 ARABIA SAUDITA

14.6.9 RESTO DE MEA

15 MERCADO MUNDIAL DE CULTIVO DE HONGOS OSTRA, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES Y ASOCIACIONES

15.8 CAMBIOS REGLAMENTARIOS

16 MERCADO MUNDIAL DE CULTIVO DE HONGOS OSTRA, ANÁLISIS FODA Y DBMR

17 MERCADO MUNDIAL DE CULTIVO DE HONGOS OSTRA, PERFIL DE LA EMPRESA

17.1 GRUPO DE SETAS WALSH

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 MYCELIA NV

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 VENTAS DE SETAS SOUTH MILL

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 SETAS SMITHY

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 HONGO JIATIAN

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 COSECHA DE TODA LA TIERRA

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 MYCOTERRAFARM

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 GRANJAS DE HONGOS PHILLIPS

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 GRANJAS TEKOA

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 GRANJAS DE SETAS DE OSTROM

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 SETAS ELLIJAY

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 GRANJA MUSHROOM KING.

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 SHARONDALE LLC

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 SETAS DE CAJA VERDE

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 AGRICULTURA DE HONGOS, LLC

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

18 INFORMES RELACIONADOS

19 CUESTIONARIO

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.