Global Papillary Thyroid Cancer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.70 Billion

USD

5.38 Billion

2025

2033

USD

3.70 Billion

USD

5.38 Billion

2025

2033

| 2026 –2033 | |

| USD 3.70 Billion | |

| USD 5.38 Billion | |

| % | |

|

Segmentación del mercado global de cáncer papilar de tiroides, por tratamiento (yodoterapia, quimioterapia, radioterapia externa, tiroxina, cisplatino, doxorrubicina, yodo radiactivo, levotiroxina, cirugía y otros), diagnóstico (análisis de sangre, biopsia, tomografía computarizada, resonancia magnética, ecografía y otros), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado del cáncer papilar de tiroides

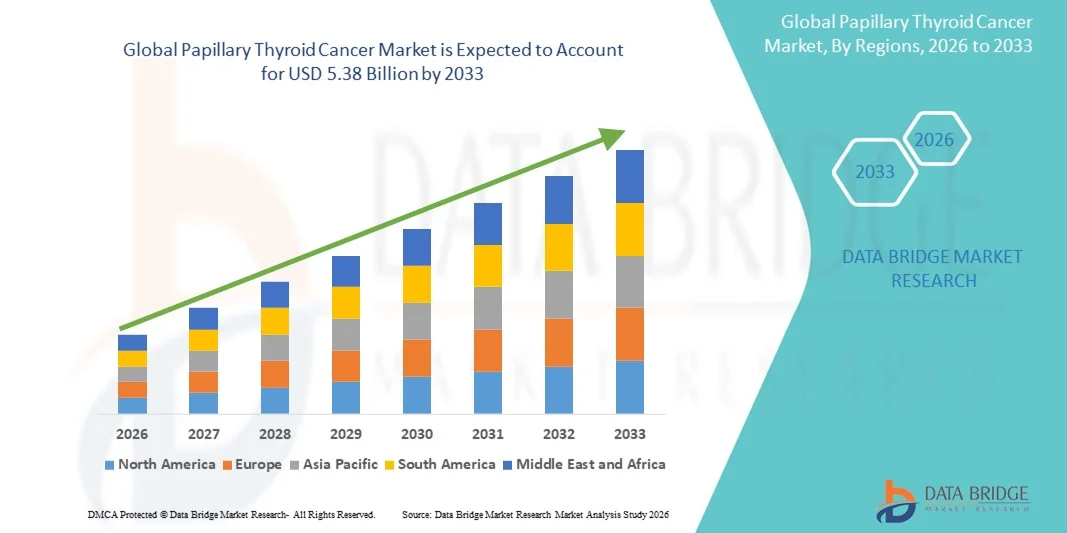

- El tamaño del mercado mundial del cáncer papilar de tiroides se valoró en USD 3.70 mil millones en 2025 y se espera que alcance los USD 5.38 mil millones para 2033 , con una CAGR del 4,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos de la tiroides y los avances continuos en imágenes de diagnóstico, pruebas moleculares y terapias dirigidas, lo que conduce a una detección más temprana y un manejo más efectivo de la enfermedad.

- Además, la creciente demanda de procedimientos mínimamente invasivos, soluciones oncológicas de precisión y enfoques de tratamiento personalizados por parte de los pacientes está posicionando las terapias para el cáncer papilar de tiroides como un enfoque crucial en el panorama oncológico. Estos factores convergentes están acelerando la adopción clínica y la innovación, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del cáncer papilar de tiroides

- El cáncer papilar de tiroides, el subtipo más común de malignidad de tiroides, está recibiendo cada vez más atención clínica debido a su creciente incidencia mundial, los avances en el diagnóstico por imágenes y la adopción más amplia de vías de tratamiento basadas en la precisión que integran cirugía, terapia con yodo radiactivo y reemplazo hormonal.

- La creciente demanda de soluciones de tratamiento eficaces se debe principalmente a una mayor conciencia sobre la salud de la tiroides, la expansión de los programas de detección y el progreso tecnológico en imágenes y diagnósticos moleculares que permiten la identificación temprana y la selección de terapias personalizadas.

- América del Norte dominó el mercado del cáncer papilar de tiroides con la mayor participación en los ingresos del 39,9 % en 2025, respaldada por un fuerte acceso a servicios oncológicos avanzados, un alto gasto en atención médica y la presencia de innovadores farmacéuticos líderes, mientras que Estados Unidos experimentó una adopción significativa de herramientas de diagnóstico mejoradas y protocolos optimizados de gestión posoperatoria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico debido a la expansión de la infraestructura de atención médica, la creciente incidencia de trastornos de la tiroides y la creciente adopción de técnicas de diagnóstico modernas en las economías emergentes.

- El segmento de cirugía dominó el mercado del cáncer papilar de tiroides con una participación de mercado del 46,8 % en 2025, impulsado por su posición como el tratamiento de primera línea estándar de oro para la enfermedad localizada, respaldado por avances en enfoques mínimamente invasivos y resultados clínicos superiores a largo plazo que refuerzan su adopción generalizada.

Alcance del informe y segmentación del mercado del cáncer papilar de tiroides

|

Atributos |

Información clave del mercado del cáncer papilar de tiroides |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del cáncer papilar de tiroides

Expansión de la oncología de precisión y el apoyo diagnóstico mejorado mediante IA

- Una tendencia significativa y en aceleración en el mercado mundial del cáncer papilar de tiroides es la creciente integración de la oncología de precisión con herramientas de diagnóstico asistidas por IA, lo que permite una caracterización tumoral más precisa, una mejor estratificación del riesgo y una planificación optimizada del tratamiento para los pacientes.

- Por ejemplo, los sistemas de ultrasonido habilitados con IA se utilizan cada vez más para diferenciar nódulos tiroideos benignos de malignos con mayor precisión, lo que ayuda a los médicos a tomar decisiones más tempranas y seguras.

- Se están adoptando plataformas de patología impulsadas por IA para analizar muestras de biopsia, lo que ofrece un reconocimiento de patrones mejorado y reduce la variabilidad diagnóstica, mientras que las herramientas de creación de perfiles moleculares están ampliando el acceso a información específica sobre mutaciones.

- La integración de imágenes de diagnóstico con plataformas de IA basadas en la nube permite a los médicos monitorear la progresión de la enfermedad, identificar riesgos de recurrencia y crear modelos predictivos para resultados a largo plazo.

- Esta fusión de IA con soluciones de diagnóstico de precisión está cambiando las expectativas entre los oncólogos para un manejo más eficiente y basado en datos del cáncer papilar de tiroides, apoyando un cambio hacia vías de atención altamente individualizadas.

- La creciente demanda de soluciones de diagnóstico impulsadas por IA y de selección de tratamientos guiada molecularmente está acelerando su adopción en los sistemas de salud desarrollados y emergentes, lo que refuerza el cambio hacia flujos de trabajo oncológicos más inteligentes y precisos.

- La creciente inversión de las empresas de tecnología sanitaria en sistemas de IA centrados en el cáncer de tiroides está mejorando el acceso a herramientas automatizadas de apoyo al diagnóstico adaptadas a diversos entornos clínicos en todo el mundo.

- La mayor integración de dispositivos de monitoreo portátiles con plataformas de gestión oncológica permite el seguimiento continuo de la función tiroidea y los indicadores de recurrencia, mejorando el monitoreo del paciente a largo plazo.

Dinámica del mercado del cáncer papilar de tiroides

Impulsor

Crecimiento impulsado por la creciente prevalencia de enfermedades y los avances en el diagnóstico por imagen

- El aumento mundial en la incidencia de trastornos de la tiroides, combinado con mejoras continuas en las tecnologías de diagnóstico por imágenes, es un factor importante que fortalece la demanda de un tratamiento temprano y eficaz del cáncer papilar de tiroides.

- Por ejemplo, los avances en ultrasonido de alta resolución, tomografía computarizada, resonancia magnética y pruebas moleculares están permitiendo a los médicos detectar el cáncer papilar de tiroides en etapas más tempranas, lo que contribuye a estrategias de tratamiento más proactivas.

- A medida que aumenta la conciencia sobre la salud de la tiroides, más pacientes se someten a exámenes de rutina y evaluaciones de nódulos, lo que amplía el grupo de casos diagnosticados e impulsa la adopción del tratamiento.

- Además, el cambio creciente hacia técnicas quirúrgicas mínimamente invasivas y terapias dirigidas está posicionando a la enfermedad como uno de los cánceres más manejables, lo que fomenta una mayor adopción de enfoques terapéuticos avanzados.

- La disponibilidad de soluciones mejoradas de monitoreo posoperatorio y terapias de reemplazo hormonal está impulsando aún más el crecimiento del mercado al respaldar el manejo integral y a largo plazo de la enfermedad.

- La creciente adopción de pruebas genéticas y de biomarcadores está permitiendo a los médicos identificar a los pacientes de alto riesgo de manera más eficiente, lo que aumenta la demanda de planes de atención personalizados.

- El aumento de las iniciativas de detección del cáncer lideradas por los gobiernos, tanto en países desarrollados como emergentes, está expandiendo las tasas de diagnóstico temprano, lo que impulsa directamente la línea de tratamiento.

Restricción/Desafío

Altos costos de tratamiento y desafíos en la precisión diagnóstica

- Las cargas financieras asociadas con los diagnósticos avanzados, la cirugía, las terapias dirigidas y el reemplazo hormonal a largo plazo presentan un desafío significativo, particularmente en regiones de ingresos bajos y medios donde la asequibilidad sigue siendo una barrera

- Por ejemplo, el aumento del costo de los perfiles moleculares, los procedimientos con yodo radiactivo y los medicamentos oncológicos de precisión pueden limitar el acceso para los pacientes que no tienen una cobertura de seguro sólida o programas de apoyo financiero.

- La variabilidad en la precisión diagnóstica debido a la disponibilidad inconsistente de herramientas de imágenes avanzadas y especialistas capacitados contribuye a un diagnóstico tardío o incorrecto, lo que afecta el inicio oportuno del tratamiento.

- Si bien las tecnologías de imágenes están mejorando, las discrepancias en la interpretación entre los centros médicos aún pueden impedir una calidad de atención constante, especialmente en los sistemas de atención médica en desarrollo.

- Superar estos desafíos mediante innovaciones diagnósticas rentables, políticas de reembolso ampliadas y una mejor capacitación clínica será fundamental para garantizar un acceso equitativo y sostener el crecimiento del mercado.

- El acceso limitado a centros oncológicos bien equipados en las regiones rurales continúa restringiendo el diagnóstico y el tratamiento oportunos, lo que prolonga la progresión de la enfermedad en las poblaciones marginadas.

- La escasez de endocrinólogos, cirujanos oncólogos y especialistas en radiología capacitados en muchas regiones complica aún más el diagnóstico preciso y el tratamiento óptimo del cáncer papilar de tiroides.

Alcance del mercado del cáncer papilar de tiroides

El mercado está segmentado en función del tratamiento, el diagnóstico, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado del cáncer papilar de tiroides se segmenta en terapia con yodo, quimioterapia, radioterapia externa, tratamiento con tiroxina, cisplatino, doxorrubicina, yodo radiactivo, levotiroxina, cirugía y otros. El segmento de cirugía dominó el mercado con la mayor participación en los ingresos del 46.8% en 2025, impulsado por su posición como el tratamiento primario y más eficaz para el cáncer papilar de tiroides localizado. La extirpación quirúrgica de la tiroides sigue siendo el estándar de atención debido a su alta tasa de éxito y su capacidad para eliminar la mayoría de los tumores en etapa temprana. La expansión de las técnicas mínimamente invasivas y asistidas por robot ha aumentado aún más la preferencia de los pacientes al reducir el tiempo de recuperación y las complicaciones. Los hospitales de las principales regiones recomiendan sistemáticamente la tiroidectomía como tratamiento de primera línea, lo que refuerza la fiabilidad de este segmento. La disponibilidad de especialistas quirúrgicos capacitados y las tecnologías mejoradas de imágenes intraoperatorias fortalecen su dominio. La creciente concienciación de los pacientes y las tendencias de detección temprana también contribuyen al aumento de los volúmenes quirúrgicos a nivel mundial

Se prevé que el segmento de la terapia con yodo radiactivo experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la terapia de ablación dirigida posquirúrgica. La terapia con yodo radiactivo destruye eficazmente el tejido tiroideo residual, lo que la hace esencial para el control de enfermedades a largo plazo y la prevención de recurrencias. La creciente disponibilidad de diagnósticos moleculares permite a los médicos identificar mejor a los pacientes que se benefician del yodo radiactivo, lo que mejora la planificación personalizada del tratamiento. Su naturaleza no invasiva y su favorable perfil de seguridad respaldan aún más la expansión de su uso clínico. Los avances en dosimetría y la dosificación personalizada de yodo radiactivo están mejorando la precisión del tratamiento. El mayor acceso a las instalaciones de medicina nuclear en los mercados emergentes también está acelerando el crecimiento del segmento.

- Por diagnóstico

Según el diagnóstico, el mercado del cáncer papilar de tiroides se segmenta en análisis de sangre, biopsia, tomografía computarizada, resonancia magnética, ecografía y otros. El segmento de la ecografía dominó el mercado con la mayor participación en 2025, impulsado por su condición de método de imagen principal para detectar nódulos tiroideos. La ecografía sigue siendo la herramienta de diagnóstico de primera línea preferida debido a su alta sensibilidad, naturaleza no invasiva y amplia disponibilidad. Los avances en las tecnologías de ecografía de alta resolución y Doppler han mejorado significativamente la precisión diagnóstica. Su papel esencial en la guía de biopsias por aspiración con aguja fina refuerza aún más la dependencia de esta modalidad. Los hospitales y clínicas de las regiones desarrolladas y emergentes integran la ecografía de forma rutinaria tanto para el diagnóstico como para la monitorización posoperatoria. Las mejoras continuas en los dispositivos de ecografía portátiles también respaldan un uso más amplio en entornos ambulatorios

Se prevé que el segmento de biopsias experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente dependencia del muestreo de tejido para la confirmación definitiva del cáncer. La biopsia por aspiración con aguja fina, con guía ecográfica, mejora la precisión clínica y reduce las cirugías innecesarias. La creciente adopción del análisis de marcadores moleculares y los paneles genómicos está mejorando la estratificación del riesgo y la personalización del tratamiento. El diagnóstico basado en biopsias está ganando terreno a medida que los médicos buscan una mayor precisión más allá de la mera imagen. Los avances en patología digital y la interpretación citológica basada en IA aceleran aún más su adopción. El auge de los programas de cribado temprano y las clínicas endocrinas especializadas está incrementando la demanda de biopsias.

- Por los usuarios finales

Sobre la base de los usuarios finales, el mercado está segmentado en clínicas, hospitales y otros. El segmento hospitalario dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por el papel de los hospitales como centros integrales para el diagnóstico, la cirugía, la terapia con yodo radiactivo y el monitoreo a largo plazo. Los hospitales albergan equipos multidisciplinarios que incluyen endocrinólogos, oncólogos, cirujanos y radiólogos, lo que permite el manejo integrado del cáncer. El acceso a la imagenología avanzada y la infraestructura de medicina nuclear fortalece aún más su dominio. La preferencia de los pacientes por el tratamiento hospitalario es alta, especialmente para casos complejos y en etapa avanzada. La sólida cobertura de reembolso para procedimientos hospitalarios también respalda este liderazgo. Los hospitales, además, sirven como centros importantes para ensayos clínicos, ampliando el acceso a terapias innovadoras.

Se prevé que el segmento clínico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de evaluaciones tiroideas ambulatorias accesibles y rentables. Las clínicas ofrecen cada vez más servicios de ecografía, análisis de sangre y seguimientos rutinarios, lo que los hace esenciales para el diagnóstico temprano. El crecimiento de las clínicas privadas de endocrinología y oncología está mejorando el acceso a los pacientes, especialmente en las zonas urbanas. Las clínicas también desempeñan un papel fundamental en el manejo hormonal postoperatorio y el seguimiento a largo plazo de las recurrencias. Los dispositivos de diagnóstico portátiles están ampliando su capacidad para ofrecer servicios esenciales de imagenología. La reducción de los tiempos de espera y los menores costos de tratamiento en comparación con los hospitales fomentan aún más su adopción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria tuvo la mayor participación en los ingresos del mercado en 2025, impulsado por una fuerte dependencia de los hospitales para el tratamiento inicial, la terapia con yodo radiactivo y el inicio de la terapia de reemplazo hormonal. Las farmacias hospitalarias garantizan la manipulación segura y la dispensación controlada de materiales de yodo radiactivo, lo que las hace indispensables para los flujos de trabajo oncológicos. Los pacientes que se someten a cirugía y cuidados posoperatorios a menudo continúan adquiriendo medicamentos directamente de las farmacias hospitalarias por conveniencia y confiabilidad. Una sólida coordinación entre los médicos y las farmacias internas favorece una mayor adherencia al tratamiento. La cobertura del seguro tiende a favorecer la dispensación de medicamentos en los hospitales, lo que impulsa aún más la utilización. Los hospitales también mantienen sólidos sistemas de inventario y calidad, lo que garantiza la disponibilidad de medicamentos oncológicos esenciales

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente adopción digital y la demanda de un acceso conveniente a medicamentos para la tiroides crónica. Los pacientes que reciben tratamiento con levotiroxina de por vida prefieren cada vez más los servicios de entrega a domicilio por suscripción. Las farmacias en línea ofrecen precios competitivos y recordatorios automáticos de resurtido, lo que mejora la adherencia al tratamiento. La expansión de las plataformas de telemedicina está mejorando la integración desde la receta hasta la entrega. La creciente penetración de internet en los mercados emergentes está acelerando el crecimiento de las farmacias electrónicas. Los sistemas logísticos mejorados y las mejoras regulatorias están haciendo que la entrega de medicamentos en línea sea más confiable y ampliamente aceptada.

Análisis regional del mercado del cáncer papilar de tiroides

- América del Norte dominó el mercado del cáncer papilar de tiroides con la mayor participación en los ingresos del 39,9 % en 2025, respaldada por un fuerte acceso a servicios oncológicos avanzados, un alto gasto en atención médica y la presencia de innovadores farmacéuticos líderes, mientras que Estados Unidos experimentó una adopción significativa de herramientas de diagnóstico mejoradas y protocolos optimizados de gestión posoperatoria.

- La región se beneficia de la amplia disponibilidad de diagnósticos moleculares de vanguardia, terapia con yodo radiactivo, terapias dirigidas y un alto gasto en atención médica, que en conjunto mejoran el acceso de los pacientes a la detección temprana y la atención especializada del cáncer.

- Además, la presencia de centros líderes en el tratamiento del cáncer, marcos de reembolso favorables e investigación clínica continua centrada en mejores resultados terapéuticos fortalecen la posición de liderazgo de América del Norte, convirtiéndola en el contribuyente regional más influyente para el crecimiento del mercado.

Perspectivas del mercado del cáncer papilar de tiroides en EE. UU.

El mercado estadounidense de cáncer papilar de tiroides captó la mayor participación en los ingresos, con un 82%, en Norteamérica en 2025, impulsado por el amplio acceso a tecnologías de diagnóstico avanzadas, prácticas de cribado rigurosas y una alta concienciación sobre los trastornos tiroideos. El país se beneficia de la sólida adopción de pruebas moleculares, terapias dirigidas y tratamiento con yodo radiactivo, con el apoyo de centros oncológicos líderes y una amplia cobertura de seguros. La creciente incidencia del cáncer de tiroides, sumada a la continua investigación clínica y el desarrollo de fármacos, acelera aún más la expansión del mercado. Además, la fuerte preferencia de los pacientes por la cirugía mínimamente invasiva y la mejora de las vías de tratamiento refuerzan la posición de EE. UU. como el mercado más influyente de la región.

Perspectivas del mercado europeo del cáncer papilar de tiroides

Se proyecta que el mercado europeo del cáncer papilar de tiroides crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una mayor precisión diagnóstica, programas de detección temprana y una mayor concienciación pública sobre las enfermedades relacionadas con la tiroides. Los países europeos mantienen infraestructuras sanitarias y sistemas de reembolso consolidados, lo que mejora el acceso a la cirugía, la terapia con yodo radiactivo y los tratamientos de reemplazo hormonal. La creciente inversión en investigación oncológica, la adopción de la medicina de precisión y la integración de modalidades de imagen avanzadas impulsan una mayor adopción del tratamiento. El mercado se beneficia además de unas sólidas guías clínicas y marcos multidisciplinares de atención oncológica.

Análisis del mercado del cáncer papilar de tiroides en el Reino Unido

Se prevé que el mercado británico del cáncer papilar de tiroides crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por las vías estructuradas de cribado del cáncer, la creciente prevalencia de trastornos tiroideos y los avances en el diagnóstico por imagen en los centros del NHS. Un mayor enfoque en la identificación temprana de nódulos mediante ecografía y biopsia contribuye a una mejor aceptación del tratamiento. El énfasis del país en la atención oncológica basada en la evidencia, junto con el creciente acceso a cirugías tiroideas mínimamente invasivas y al tratamiento con yodo radiactivo, fortalece la expansión del mercado. La creciente adopción de pruebas moleculares para la estratificación del riesgo también contribuye al crecimiento sostenido del mercado.

Análisis del mercado del cáncer papilar de tiroides en Alemania

Se espera que el mercado alemán de cáncer papilar de tiroides se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, una alta capacidad de diagnóstico y una creciente preferencia por opciones terapéuticas avanzadas. El enfoque de Alemania en la oncología de precisión, junto con la amplia disponibilidad de sistemas de tomografía computarizada (TC), resonancia magnética (RM) y ultrasonido, facilita la detección temprana. Una sólida red de centros especializados en cáncer endocrino facilita el acceso a la cirugía, la terapia con yodo radiactivo y los tratamientos de reemplazo hormonal a largo plazo. El aumento de la inversión en I+D y la creciente concienciación de los pacientes sobre el cribado tiroideo rutinario impulsan aún más el crecimiento del mercado regional.

Análisis del mercado del cáncer papilar de tiroides en Asia-Pacífico

Se prevé que el mercado del cáncer papilar de tiroides en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por el aumento de la incidencia del cáncer, la expansión de la infraestructura sanitaria y la mayor adopción de herramientas de diagnóstico modernas en China, Japón, Corea del Sur e India. La rápida urbanización y la creciente concienciación sobre la salud están llevando a tasas de diagnóstico más altas y a la detección temprana del cáncer de tiroides. Las iniciativas gubernamentales que promueven la accesibilidad a la atención oncológica, junto con la creciente adopción de la terapia con yodo radiactivo y las opciones de tratamiento rentables, están impulsando la penetración en el mercado. La creciente industria del turismo médico en Asia-Pacífico también impulsa el crecimiento de los tratamientos en países clave.

Análisis del mercado del cáncer papilar de tiroides en Japón

El mercado japonés del cáncer papilar de tiroides está cobrando impulso gracias a las avanzadas capacidades de imagenología del país y al gran énfasis en la detección temprana del cáncer. La alta tasa de ecografía, sumada al rápido envejecimiento de la población, contribuye al aumento de las tasas de diagnóstico. La preferencia de Japón por los enfoques quirúrgicos mínimamente invasivos y de alta precisión impulsa una sólida adopción del tratamiento. La creciente integración del diagnóstico molecular, junto con la amplia disponibilidad de la terapia con yodo radiactivo y los tratamientos de reemplazo hormonal, mejora los resultados de los pacientes e impulsa el crecimiento sostenido del mercado.

Perspectivas del mercado del cáncer papilar de tiroides en India

El mercado indio de cáncer papilar de tiroides representó la mayor participación en los ingresos de Asia Pacífico en 2025, impulsado por una mayor concienciación sobre los trastornos tiroideos y la creciente adopción del diagnóstico por imagen en las regiones urbanas y semiurbanas. El crecimiento se ve impulsado por la ampliación del acceso a servicios de ecografía, biopsia y radioterapia, tanto en el sector público como en el privado. El crecimiento de la clase media, sumado al aumento del gasto sanitario y a las iniciativas gubernamentales que apoyan el acceso a la atención oncológica, impulsa el avance del mercado. Además, la disponibilidad de opciones de tratamiento quirúrgico y con yodo radiactivo rentables amplía significativamente el alcance de los pacientes.

Cuota de mercado del cáncer papilar de tiroides

La industria del cáncer papilar de tiroides está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Eli Lilly and Company (EE. UU.)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- AstraZeneca (Reino Unido)

- F. Hoffmann-La Roche Ltd (Suiza)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Sanofi (Francia)

- GSK plc (Reino Unido)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Abbott (EE. UU.)

- BD (EE. UU.)

- GE HealthCare (EE. UU.)

- Guardant Health, Inc. (EE. UU.)

- Natera, Inc. (EE. UU.)

- Exact Sciences Corporation (EE. UU.)

- Exelixis, Inc. (EE. UU.)

- Eisai Co., Ltd. (Japón)

¿Cuáles son los desarrollos recientes en el mercado global del cáncer de tiroides papilar?

- En mayo de 2025, investigadores validaron un nuevo método quirúrgico, el Protocolo Burjeel, que consiste en imágenes de fluorescencia infrarroja cercana con verde de indocianina (ICG) en tiempo real para proteger las glándulas paratiroides durante la cirugía de cáncer de tiroides. Esta innovación reduce significativamente complicaciones como la hipocalcemia posoperatoria, uno de los problemas más frecuentes tras la cirugía de cáncer papilar de tiroides.

- En febrero de 2025, el NICE (Reino Unido) emitió una guía definitiva que avala el selpercatinib para el tratamiento de cánceres de tiroides con alteración del receptor de tiroides (RET), incluido el cáncer papilar de tiroides avanzado. La recomendación abarca tanto a pacientes previamente tratados como a aquellos sin tratamiento, lo que permite el acceso a través del NHS. Esto marca un hito importante, ya que el Reino Unido históricamente ha tenido un reembolso limitado para terapias dirigidas contra el cáncer de tiroides.

- En enero de 2025, la Sociedad de Medicina Nuclear e Imagen Molecular (SNMMI) lanzó un Registro de Cáncer de Tiroides en el marco de su iniciativa de registro nacional RaPTR. Esta plataforma recopila datos de pacientes reales sobre terapias radiofarmacéuticas utilizadas en el cáncer de tiroides, incluyendo la terapia con yodo radiactivo, fundamental para el tratamiento del cáncer papilar de tiroides.

- En junio de 2024, la FDA otorgó la aprobación tradicional a selpercatinib (Retevmo) para pacientes adultos y pediátricos (≥2 años) con cáncer de tiroides avanzado o metastásico con fusión RET positiva y refractario al yodo radiactivo. La decisión se basó en datos clínicos sólidos del ensayo LIBRETTO-001, que demostraron respuestas duraderas y significativas en pacientes que previamente carecían de opciones dirigidas.

- En noviembre de 2023, los resultados del ensayo pivotal de fase III LIBRETTO-531 se destacaron en un artículo de Nature Reviews Clinical Oncology, confirmando la sólida eficacia y seguridad de selpercatinib en cánceres de tiroides con mutación de RET, incluidos los subtipos de cáncer papilar de tiroides. El estudio mostró resultados superiores en comparación con los inhibidores de multiquinasas estándar, lo que refuerza el papel emergente de selpercatinib como terapia de primera línea preferida en la enfermedad inducida por RET.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.