Global Paraneoplastic Cerebellar Degeneration Pcd Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

243.10 Million

USD

332.69 Million

2024

2032

USD

243.10 Million

USD

332.69 Million

2024

2032

| 2025 –2032 | |

| USD 243.10 Million | |

| USD 332.69 Million | |

| % | |

|

Segmentación del mercado global de degeneración cerebelosa paraneoplásica (DCP), por diagnóstico (prueba de imagen, análisis de LCR y ensayo de anticuerpos paraneoplásicos), tratamiento ( inmunoterapiacorticosteroides , inmunoglobulinas, intercambio de plasma, ciclofosfamida, tacrolimus y rituximab), vía de administración (parenteral), usuario final (institutos de investigación del cáncer, hospitales y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y otros), - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de la degeneración cerebelosa paraneoplásica (DCP)

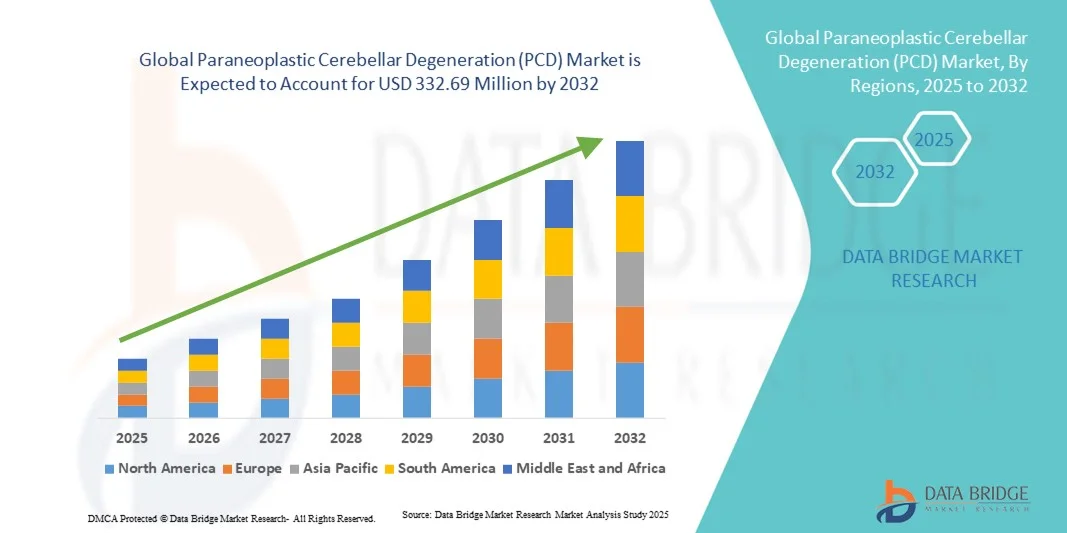

- El tamaño del mercado global de degeneración cerebelosa paraneoplásica (PCD) se valoró en USD 243,10 millones en 2024 y se espera que alcance los USD 332,69 millones para 2032 , con una CAGR del 4,00 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por una mayor conciencia, el diagnóstico temprano y los avances tecnológicos en el tratamiento de la degeneración cerebelosa paraneoplásica (DCP), lo que conduce a mejores resultados para los pacientes y una adopción más amplia de terapias innovadoras.

- Además, las crecientes inversiones en investigación, los enfoques de medicina personalizada y el desarrollo de terapias dirigidas están acelerando la adopción de soluciones para la degeneración cerebelosa paraneoplásica (DCP), lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de la degeneración cerebelosa paraneoplásica (DCP)

- El mercado de degeneración cerebelosa paraneoplásica (DCP) se refiere a la industria global centrada en el diagnóstico, tratamiento y manejo de la DCP, un trastorno neurológico autoinmune poco común que afecta el cerebelo, con soluciones que incluyen medicamentos, terapias y cuidados de apoyo.

- Además, la creciente demanda de diagnóstico temprano, protocolos de tratamiento efectivos y soluciones de atención centradas en el paciente está impulsando la adopción de terapias para la degeneración cerebelosa paraneoplásica (PCD), lo que aumenta significativamente el crecimiento de la industria.

- Norteamérica dominó el mercado de la degeneración cerebelosa paraneoplásica (DCP), con la mayor participación en los ingresos, con un 42,55 % en 2024. Esta región se caracteriza por una infraestructura sanitaria consolidada, un alto gasto sanitario y una sólida presencia de actores clave del sector. Estados Unidos sigue siendo el principal contribuyente, con un aumento de las iniciativas de investigación y los ensayos clínicos que impulsan el desarrollo y la implementación de nuevas terapias para la DCP.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la degeneración cerebelosa paraneoplásica (DCP) durante el período de pronóstico debido a la creciente conciencia sobre la atención médica, la mejora del acceso a servicios de atención médica avanzados y las crecientes inversiones en investigación neurológica en países como China, Japón e India.

- La administración parenteral dominó con una participación de ingresos del 96 % en 2024, ya que la mayoría de las inmunoterapias, inmunoglobulinas y tratamientos de intercambio de plasma requieren administración intravenosa.

Alcance del informe y segmentación del mercado de la degeneración cerebelosa paraneoplásica (DCP)

|

Atributos |

Degeneración cerebelosa paraneoplásica (DCP): Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la degeneración cerebelosa paraneoplásica (DCP)

Enfoque creciente en la medicina personalizada y las inmunoterapias dirigidas

- Una tendencia destacada en el mercado global de la degeneración cerebelosa paraneoplásica (DCP) es el creciente énfasis en la medicina personalizada, donde las terapias se adaptan a las características individuales de los pacientes, incluyendo su perfil genético, tipo de tumor y estado del sistema inmunitario. Este enfoque está transformando la forma en que se maneja la DCP, pasando de una estrategia universal a intervenciones altamente específicas que buscan maximizar la eficacia y minimizar los efectos secundarios.

- Por ejemplo, en noviembre de 2023, Roche inició un estudio clínico que explora enfoques de inmunoterapia específicos para cada paciente con PCD, lo que subraya el avance hacia un tratamiento de precisión basado en la identificación de biomarcadores y la planificación de terapias individualizadas.

- La adopción de herramientas diagnósticas avanzadas, como la secuenciación de nueva generación, los paneles de anticuerpos y las técnicas de neuroimagen refinadas, permite a los médicos caracterizar mejor el perfil de la enfermedad de cada paciente. Esto, a su vez, facilita la selección del tratamiento más eficaz, ya sea con inmunomoduladores, fármacos biológicos o regímenes combinados, lo que mejora los resultados clínicos generales.

- Los profesionales sanitarios integran cada vez más la monitorización longitudinal del paciente en los planes de tratamiento, lo que permite evaluar en tiempo real la respuesta terapéutica y realizar ajustes en la terapia según sea necesario. Esta gestión proactiva mejora la seguridad y la eficacia del tratamiento, a la vez que aborda la progresión de la enfermedad con mayor eficiencia.

- Además, la investigación en curso sobre las interacciones entre los tumores y el sistema inmunitario está permitiendo el desarrollo de inmunoterapias dirigidas innovadoras que pueden modular selectivamente las respuestas inmunitarias, reduciendo el daño neurológico y controlando al mismo tiempo la neoplasia maligna subyacente.

- Esta tendencia impulsa a las compañías farmacéuticas a invertir fuertemente en I+D para terapias específicas para la PCD, ya que la combinación de medicina personalizada e inmunoterapia representa una oportunidad de crecimiento a largo plazo. También destaca la transición del mercado hacia enfoques basados en la evidencia y centrados en el paciente que priorizan la mejora de la calidad de vida y los resultados clínicos de las personas afectadas por la PCD.

Dinámica del mercado de la degeneración cerebelosa paraneoplásica (DCP)

Conductor

Necesidad creciente debido a la creciente conciencia y los avances en la atención oncológica

- La creciente prevalencia del cáncer y el riesgo asociado de complicaciones neurológicas, incluida la degeneración cerebelosa paraneoplásica (DCP), es un impulsor importante del mercado, ya que los proveedores de atención médica y los investigadores buscan terapias dirigidas para mejorar los resultados de los pacientes.

- Por ejemplo, en marzo de 2023, Novartis anunció la expansión de su programa de investigación oncológica para centrarse en trastornos neurológicos inmunomediados, incluida la DCP, con el objetivo de acelerar el desarrollo de nuevas opciones de tratamiento. Se espera que estas iniciativas de las principales compañías farmacéuticas impulsen el crecimiento del mercado durante el período de pronóstico.

- Los avances en las tecnologías de diagnóstico, incluidas las pruebas de anticuerpos mejoradas y las neuroimágenes, están permitiendo la detección temprana de la PCD, lo que permite una intervención y un tratamiento oportunos, lo que está impulsando la demanda de terapias especializadas.

- Además, la creciente conciencia entre oncólogos, neurólogos y pacientes sobre los efectos debilitantes de la PCD está impulsando una mayor inversión en el desarrollo terapéutico y en programas de atención al paciente.

- El desarrollo de productos biológicos, terapias inmunomoduladoras y regímenes de tratamiento específicos está ampliando las opciones de tratamiento, brindando a los médicos herramientas más efectivas para controlar los síntomas de la PCD y mejorar la calidad de vida.

- La mayor colaboración entre instituciones académicas, hospitales de investigación y empresas farmacéuticas también está facilitando los ensayos clínicos y los estudios en el mundo real, lo que contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Conciencia limitada, diagnóstico complejo y altos costos de tratamiento

- La complejidad del diagnóstico de la degeneración cerebelosa paraneoplásica (DCP), sumada a su baja incidencia, plantea importantes desafíos para el tratamiento oportuno y su amplia adopción en el mercado. Muchos pacientes permanecen sin diagnóstico o reciben un diagnóstico erróneo debido a la superposición de síntomas con otros trastornos neurológicos.

- Por ejemplo, varios estudios publicados en 2022 indicaron que el diagnóstico tardío provoca daños neuronales irreversibles, lo que hace que la detección temprana sea fundamental, pero un desafío para los profesionales sanitarios.

- Los altos costos asociados con la inmunoterapia, los productos biológicos y el manejo a largo plazo de los pacientes pueden restringir el acceso, especialmente en economías emergentes con recursos sanitarios limitados. Los problemas de precios de los productos farmacéuticos y el reembolso de los seguros agravan aún más este problema, limitando la penetración en el mercado.

- La falta de pautas de tratamiento estandarizadas y la disponibilidad limitada de centros de atención especializados para el tratamiento de la PCD pueden obstaculizar la adopción generalizada de nuevas terapias.

- Superar estas barreras a través de una mejor educación de los médicos, programas de concientización de los pacientes, un mayor acceso a herramientas de diagnóstico y el desarrollo de estrategias de tratamiento rentables será vital para el crecimiento sostenido en el mercado de la degeneración cerebelosa paraneoplásica (DCP).

- La investigación continua sobre los mecanismos subyacentes de la PCD y el desarrollo de nuevos agentes inmunoterapéuticos siguen siendo fundamentales para mejorar la eficacia del tratamiento y ampliar la base de pacientes a nivel mundial.

Alcance del mercado de la degeneración cerebelosa paraneoplásica (DCP)

El mercado está segmentado en función del diagnóstico, el tratamiento, la vía de administración, el usuario final y el canal de distribución.

- Por diagnóstico

En función del diagnóstico, el mercado de PCD se segmenta en pruebas de imagen, análisis de LCR y análisis de anticuerpos paraneoplásicos. El segmento de pruebas de imagen dominó el mercado con una participación en los ingresos del 47,5 % en 2024, impulsado por su alta precisión en la detección de la degeneración cerebelosa asociada a síndromes paraneoplásicos. Las resonancias magnéticas y las tomografías por emisión de positrones (PET) avanzadas se utilizan ampliamente en hospitales e institutos de investigación oncológica para la detección temprana y el seguimiento. Este segmento se beneficia de la integración con el procesamiento de imágenes asistido por IA, lo que mejora la precisión diagnóstica. Las pruebas de imagen son no invasivas, altamente sensibles y permiten rastrear la progresión de la enfermedad a lo largo del tiempo. La creciente concienciación entre los médicos, la estandarización de los protocolos de imagen y la presencia de radiólogos cualificados impulsan su adopción. Las continuas innovaciones tecnológicas mejoran la resolución de las imágenes y las capacidades de diagnóstico. La alta adopción en Norteamérica y Europa se ve respaldada por políticas de reembolso. Las colaboraciones en investigación entre hospitales y fabricantes de dispositivos de imagen aceleran la implementación. La creciente prevalencia de complicaciones neurológicas relacionadas con el cáncer impulsa aún más los ingresos. Las iniciativas gubernamentales y la financiación de la atención sanitaria mejoran la accesibilidad. La demanda de evaluaciones neurológicas de rutina en pacientes con alto riesgo de cáncer también contribuye al dominio del mercado.

Se espera que el segmento de ensayos de anticuerpos paraneoplásicos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2025 y 2032, impulsada por la creciente adopción de diagnósticos moleculares e inmunoensayos. Estos ensayos permiten la detección precisa de autoanticuerpos relacionados con la PCD, lo que facilita la intervención temprana. Los avances tecnológicos están mejorando la sensibilidad de los ensayos y reduciendo el tiempo de respuesta. La creciente concienciación de los profesionales clínicos sobre las terapias basadas en biomarcadores impulsa la demanda. Los laboratorios especializados y las empresas de biotecnología están ampliando la disponibilidad de ensayos. La integración con estrategias de medicina personalizada mejora los resultados del tratamiento. Las subvenciones gubernamentales y las inversiones privadas en la investigación de trastornos neurológicos raros aceleran su implementación. Los programas de capacitación para el personal de laboratorio aumentan la utilización de los ensayos. La investigación colaborativa entre hospitales y empresas de diagnóstico amplía aún más el alcance del mercado. La alta demanda en las economías emergentes se ve respaldada por la expansión de la infraestructura de diagnóstico. La creciente concienciación de los pacientes y la promoción de las pruebas tempranas impulsan el crecimiento. El creciente interés en la combinación de enfoques de diagnóstico con pruebas de imagen fortalece la adopción del segmento.

- Por tratamiento

En función del tratamiento, el mercado de PCD se segmenta en inmunoterapia, corticosteroides, inmunoglobulinas, plasmaféresis, ciclofosfamida, tacrolimus y rituximab. El segmento de inmunoterapia dominó el mercado con una participación del 44% en los ingresos en 2024, gracias a su eficacia demostrada en la modulación de la respuesta inmunitaria y el control del daño neuronal paraneoplásico. Hospitales y centros de investigación oncológica adoptan ampliamente protocolos de inmunoterapia, como inhibidores de puntos de control, anticuerpos monoclonales y terapia celular adoptiva. La intervención temprana con inmunoterapia mejora los resultados de los pacientes y las tasas de supervivencia. El segmento se beneficia de la I+D continua, las aprobaciones regulatorias y la creciente evidencia clínica de éxito. Las terapias biológicas cuentan con el respaldo de una infraestructura hospitalaria especializada. Su adopción es alta en las regiones desarrolladas gracias a la financiación de la atención médica y a los servicios oncológicos avanzados. La colaboración entre compañías farmacéuticas y hospitales acelera su implementación. La concienciación y la defensa de los pacientes en el ámbito de los trastornos neurológicos raros impulsan aún más su adopción. La integración con la medicina personalizada mejora la precisión terapéutica. La cobertura de seguros y las políticas de reembolso fomentan una adopción más amplia. La creciente prevalencia de síndromes paraneoplásicos impulsa los ingresos. La innovación continua en formulaciones de inmunoterapia refuerza el dominio del segmento.

Se espera que el segmento de Rituximab experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2025 y 2032, impulsada por su mecanismo dirigido a las células B, lo que mejora los resultados en casos de PCD autoinmune. La expansión de los ensayos clínicos y las aplicaciones fuera de etiqueta mejora la adopción. Los reembolsos favorables y la cobertura de seguros facilitan el acceso. Las crecientes colaboraciones en investigación y las innovaciones biotecnológicas respaldan el crecimiento del segmento. La adopción en centros de tratamiento especializados garantiza una rápida disponibilidad. La integración con terapias combinadas mejora la eficacia. Las mejoras tecnológicas reducen los efectos adversos y aumentan el cumplimiento del paciente. Los protocolos hospitalarios incluyen cada vez más Rituximab para el manejo de la PCD. Las campañas de concienciación destacan los beneficios en enfermedades neurológicas raras. Los mercados emergentes están adoptando Rituximab debido a su mejor asequibilidad. Los grupos de defensa del paciente promueven el inicio temprano de la terapia. Los lanzamientos farmacéuticos globales de nuevas formulaciones de Rituximab impulsan la demanda. La creciente incidencia de síndromes paraneoplásicos autoinmunes impulsa aún más el crecimiento.

- Por vía de administración

En cuanto a la vía de administración, el mercado es principalmente parenteral, que dominó con una participación en los ingresos del 96% en 2024, ya que la mayoría de las inmunoterapias, inmunoglobulinas y tratamientos de intercambio de plasma requieren administración intravenosa. Los hospitales y las clínicas especializadas proporcionan una administración controlada, lo que garantiza la seguridad y la eficacia. La administración parenteral permite una dosificación precisa y un efecto terapéutico rápido. Su adopción está respaldada por las guías clínicas que recomiendan la administración intravenosa para terapias inmunomoduladoras. La infraestructura hospitalaria avanzada facilita la administración. El personal médico capacitado garantiza el cumplimiento de los protocolos de tratamiento. La disponibilidad de centros de infusión respalda un mayor rendimiento de los pacientes. La alta adopción en los países desarrollados está respaldada por el reembolso y la financiación de la atención médica. Los mercados emergentes están expandiendo gradualmente los servicios de infusión. Las iniciativas gubernamentales de atención médica mejoran el acceso a los tratamientos parenterales. La integración con los sistemas de información hospitalaria mejora la monitorización. Los institutos de investigación se centran en optimizar los protocolos de administración para lograr la eficacia. La innovación continua en los sistemas de administración intravenosa respalda el crecimiento del segmento.

- Por el usuario final

En función del usuario final, el mercado de PCD se segmenta en Institutos de Investigación del Cáncer, Hospitales y Otros. El segmento Hospitales dominó con una participación en los ingresos del 52% en 2024, gracias a las instalaciones de tratamiento centralizadas, los diagnósticos avanzados y la capacidad de administrar inmunoterapias complejas. Los hospitales atienden un gran volumen de pacientes e integran equipos de atención multidisciplinarios. La adopción está respaldada por protocolos clínicos para enfermedades neurológicas raras. La infraestructura para inmunoterapia y tratamiento parenteral está ampliamente disponible. La disponibilidad de personal capacitado y equipo especializado garantiza la seguridad. La alta adopción en Norteamérica y Europa impulsa los ingresos. La integración con la investigación y los ensayos clínicos mejora las capacidades hospitalarias. La financiación de fuentes gubernamentales y privadas apoya la expansión del tratamiento. Los hospitales actúan como centros para la monitorización de enfermedades y el seguimiento de la terapia. La colaboración con empresas biotecnológicas y farmacéuticas facilita la rápida adopción de la terapia. Los hospitales también ofrecen servicios de educación y monitorización de pacientes. La integración tecnológica, como los sistemas EMR, mejora los resultados del tratamiento.

Se espera que el segmento de Institutos de Investigación del Cáncer experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,9 %, entre 2025 y 2032, impulsada por el aumento de las actividades de investigación clínica, los ensayos clínicos en fase inicial y el desarrollo de nuevas terapias para trastornos neurológicos poco frecuentes. La expansión de los centros de investigación y las alianzas con empresas biotecnológicas mejoran las capacidades. El enfoque en la investigación traslacional acelera el desarrollo de terapias. La financiación procedente de subvenciones e inversores privados impulsa el crecimiento. El acceso a las poblaciones de pacientes para los ensayos mejora la recopilación de datos. La integración de la investigación diagnóstica y terapéutica facilita la innovación. Los institutos de investigación también desarrollan estrategias terapéuticas personalizadas. La colaboración con hospitales facilita la implementación clínica. Las políticas gubernamentales que promueven la investigación de enfermedades poco frecuentes impulsan aún más el crecimiento. La adopción de tecnologías de laboratorio avanzadas mejora el rendimiento. Los programas de formación para investigadores garantizan su utilización eficaz. El aumento de la publicación de estudios de PCD aumenta la concienciación y fomenta la adopción. La expansión a mercados emergentes mejora la cobertura de la investigación.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y otros. El segmento de farmacia hospitalaria dominó con una participación en los ingresos del 63% en 2024, gracias a la disponibilidad directa de inmunoterapias, tratamientos parenterales y medicamentos asociados para los pacientes. Los hospitales optimizan las cadenas de suministro para el acceso oportuno a terapias críticas. La adopción se apoya en políticas de compras e integración con los servicios de atención al paciente. La alta adopción en Norteamérica y Europa garantiza una demanda constante. Las farmacias hospitalarias mantienen los requisitos de la cadena de frío para los productos biológicos. El acceso a farmacéuticos capacitados garantiza la correcta manipulación y administración. La colaboración con fabricantes de biotecnología y productos farmacéuticos facilita una distribución rápida. La integración con los sistemas de historia clínica electrónica (HCE) hospitalaria mejora la gestión del inventario. Las aprobaciones regulatorias y el control de calidad garantizan un suministro seguro. La disponibilidad de farmacias hospitalarias apoya los ensayos clínicos y la monitorización de la terapia. La coordinación multidisciplinaria mejora la adherencia del paciente. El enfoque de los hospitales en las enfermedades raras impulsa la demanda de volumen.

Se espera que el segmento Otros experimente la CAGR más rápida del 16,8% entre 2025 y 2032, impulsada por proveedores biotecnológicos emergentes, centros de diagnóstico especializados y la integración de servicios de atención domiciliaria. La expansión de la telemedicina, los servicios de infusión móviles y las clínicas privadas respalda la rápida adopción. El aumento de las inversiones en soluciones para trastornos neurológicos raros acelera el crecimiento del mercado. Los avances tecnológicos en el seguimiento de la cadena de suministro mejoran la eficiencia de la entrega. Las colaboraciones con hospitales y centros de investigación mejoran el alcance del mercado. Una mayor conciencia entre pacientes y cuidadores impulsa la adopción. La expansión en regiones desatendidas permite una mejor accesibilidad. La integración con ensayos clínicos y programas de investigación acelera la adopción. El creciente enfoque en la medicina personalizada mejora la relevancia del segmento. Las asociaciones con proveedores de seguros mejoran la asequibilidad. La adopción de soluciones de farmacia móvil en áreas remotas respalda el crecimiento. La facilitación regulatoria para modelos de prestación innovadores impulsa aún más la expansión. El aumento de las iniciativas público-privadas para la atención de enfermedades raras fortalece la presencia del segmento.

Análisis regional del mercado de la degeneración cerebelosa paraneoplásica (DCP)

- América del Norte dominó el mercado de degeneración cerebelosa paraneoplásica (DCP) con la mayor participación en los ingresos del 42,55 % en 2024.

- Caracterizado por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- El mercado sigue siendo el principal contribuyente, con crecientes iniciativas de investigación y ensayos clínicos que mejoran el desarrollo y la implementación de nuevas terapias de PCD.

Perspectiva del mercado estadounidense de la degeneración cerebelosa paraneoplásica (DCP)

El mercado estadounidense de la degeneración cerebelosa paraneoplásica (DCP) captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por capacidades avanzadas de atención médica, una extensa investigación clínica y la adopción temprana de protocolos de tratamiento innovadores. Los ensayos clínicos en curso y las iniciativas de I+D de las empresas biotecnológicas y farmacéuticas están acelerando la disponibilidad de terapias dirigidas, mientras que la mayor concienciación entre médicos y pacientes impulsa mayores tasas de diagnóstico y tratamiento, lo que contribuye significativamente a la expansión del mercado.

Perspectivas del mercado europeo de la degeneración cerebelosa paraneoplásica (DCP)

Se proyecta que el mercado europeo de la degeneración cerebelosa paraneoplásica (DCP) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente concienciación sobre los trastornos neurológicos raros, las estrictas regulaciones sanitarias y el aumento de la financiación para programas de investigación. La creciente prevalencia de los síndromes neurológicos paraneoplásicos y la mejora de la infraestructura diagnóstica están fomentando la adopción de nuevas terapias en los entornos clínicos. La región está experimentando un crecimiento constante en hospitales, clínicas especializadas e institutos de investigación, lo que refleja una sólida expansión del mercado en múltiples segmentos de la atención sanitaria.

Perspectivas del mercado de la degeneración cerebelosa paraneoplásica (DCP) en el Reino Unido

Se prevé que el mercado británico de la degeneración cerebelosa paraneoplásica (DCP) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de la inversión en investigación neurológica y la creciente prevalencia de síndromes paraneoplásicos. La mayor concienciación entre los profesionales clínicos, la disponibilidad de herramientas diagnósticas avanzadas y las políticas sanitarias de apoyo impulsan la adopción de enfoques terapéuticos innovadores. Se espera que el creciente énfasis en el diagnóstico precoz y la atención centrada en el paciente impulse aún más el crecimiento del mercado.

Análisis del mercado alemán de la degeneración cerebelosa paraneoplásica (DCP)

Se espera que el mercado alemán de la degeneración cerebelosa paraneoplásica (DCP) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, un fuerte enfoque en la investigación de enfermedades raras y un alto gasto sanitario. El énfasis de Alemania en la innovación, los ensayos clínicos y los protocolos de tratamiento basados en la evidencia promueve la adopción de nuevas terapias para la DCP en hospitales, centros de investigación y clínicas especializadas. El mercado se beneficia del continuo apoyo gubernamental y la inversión en programas de investigación neurológica, en consonancia con la creciente demanda clínica.

Perspectiva del mercado de la degeneración cerebelosa paraneoplásica (DCP) en Asia-Pacífico

Se prevé que el mercado de la degeneración cerebelosa paraneoplásica (DCP) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 % al 24 % durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud, la mejora del acceso a servicios de salud avanzados y el aumento de la inversión en investigación neurológica en países como China, Japón e India. La expansión de la infraestructura hospitalaria, el aumento de los ensayos clínicos y las iniciativas gubernamentales dirigidas a trastornos neurológicos raros son factores clave que impulsan el crecimiento del mercado.

Perspectivas del mercado de la degeneración cerebelosa paraneoplásica (DCP) en Japón

El mercado japonés de la degeneración cerebelosa paraneoplásica (DCP) está cobrando impulso gracias al aumento de la investigación sobre enfermedades neurológicas raras, la avanzada infraestructura sanitaria y la atención centrada en el paciente. El sólido entorno de investigación clínica del país y la alta adopción de nuevas terapias impulsan el crecimiento, mientras que el envejecimiento demográfico y la creciente incidencia de síndromes paraneoplásicos impulsan aún más la demanda de tratamientos innovadores en hospitales y clínicas especializadas.

Análisis del mercado de la degeneración cerebelosa paraneoplásica (DCP) en China

El mercado chino de degeneración cerebelosa paraneoplásica (DCP) representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida modernización de la atención médica, el aumento de las iniciativas gubernamentales para trastornos neurológicos raros y las sustanciales inversiones en infraestructura hospitalaria y de investigación. La expansión de las instalaciones de diagnóstico avanzado, la creciente concienciación entre los profesionales sanitarios y los programas de investigación clínica en curso son factores clave que respaldan la adopción de nuevas terapias de DCP en todo el país.

Cuota de mercado de la degeneración cerebelosa paraneoplásica (DCP)

La industria de la degeneración cerebelosa paraneoplásica (DCP) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Biogen Inc. (EE. UU.)

- Novartis AG (Suiza)

- Roche Holding AG (Suiza)

- Sanofi (Francia)

- Amgen Inc. (EE. UU.)

- Janssen Pharmaceuticals (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Baxter International Inc. (EE. UU.)

- CSL Behring (Australia)

- Grifols SA (España)

- Compañía farmacéutica Takeda (Japón)

- Regeneron Pharmaceuticals (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Fresenius Kabi AG (Alemania)

Últimos avances en el mercado global de la degeneración cerebelosa paraneoplásica (DCP)

- En julio de 2021, se actualizaron los Criterios Diagnósticos Internacionales del Síndrome Neurológico Paraneoplásico (SNP) para mejorar la identificación del SNP. Las revisiones incorporaron anticuerpos recientemente descubiertos y enfatizaron la importancia de la detección temprana del cáncer y el inicio inmediato del tratamiento. Las directrices actualizadas buscaban mejorar la precisión diagnóstica y los resultados de los pacientes.

- En marzo de 2025, se notificó un caso raro de PCD positivo para anticuerpos anti-Yo en un paciente con carcinoma escamocelular de pulmón. El paciente mostró una mejoría significativa tras la inmunoterapia y el tratamiento oncológico, lo que destaca los posibles beneficios de la intervención temprana para mitigar el deterioro neurológico asociado con la PCD.

- En enero de 2024, una revisión exhaustiva examinó el papel de las proteínas CDR2 y CDR2L en la PCD mediada por anti-Yo. El estudio brindó información sobre los mecanismos subyacentes a la PCD y enfatizó la necesidad de mayor investigación para comprender la fisiopatología y desarrollar terapias dirigidas.

- En febrero de 2025, se notificó un caso de DCP asociado a anticuerpos anti-Hu y anti-Zic4, tratado con metilprednisolona intravenosa a dosis altas y plasmaféresis. El estado del paciente mejoró, lo que sugiere que la inmunoterapia temprana podría ser eficaz para controlar los síntomas de DCP.

- En febrero de 2025, un estudio destacó que el inhibidor de PD-1, pembrolizumab, utilizado en inmunoterapia contra el cáncer, podría exacerbar la DCP en algunos pacientes. Este hallazgo subrayó la necesidad de un seguimiento y un manejo cuidadosos de los síntomas neurológicos en pacientes sometidos a inmunoterapia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.