Global Pathogen Detection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.71 Billion

USD

10.57 Billion

2024

2032

USD

5.71 Billion

USD

10.57 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 10.57 Billion | |

| % | |

|

Segmentación del mercado global de detección de patógenos por tipo (productos y servicios), consistencia (medios sólidos y líquidos), medios de cultivo (composición química y medios sintéticos), tipo de contaminante (Salmonella, E. coli, Listeria, Campylobacter, Clostridium perfringens, Pseudomonas, Cronobacter , coliformes, Legionella y otros), recuento total (organismos de descomposición, levaduras y mohos, entre otros), tecnología (pruebas rápidas, tradicionales y otras pruebas moleculares), tipo de cliente (laboratorio de servicios, industria y organizaciones gubernamentales/sin fines de lucro), aplicación (diagnóstico, patología, medicina forense, investigación clínica y descubrimiento de fármacos), usuario final (laboratorios de patología, centros de diagnóstico, hospitales, empresas de biotecnología , empresas farmacéuticas, depósitos de recolección de cultivos, torres de enfriamiento, bancos de sangre y otros), canal de distribución (licitación directa y ventas minoristas): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de detección de patógenos

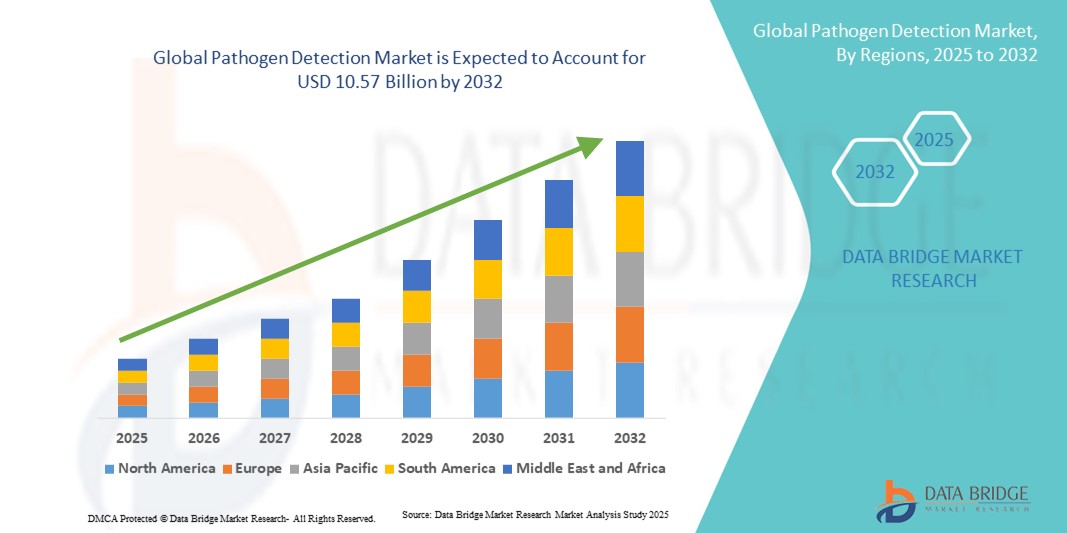

- El tamaño del mercado global de detección de patógenos se valoró en USD 5.71 mil millones en 2024 y se espera que alcance los USD 10.57 mil millones para 2032 , con una CAGR del 8,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades infecciosas y la creciente necesidad de soluciones de detección de patógenos rápidas, precisas y confiables en los sectores de la atención médica, la investigación y la industria.

- Además, la creciente conciencia entre los profesionales de la salud, el enfoque regulatorio en el diagnóstico oportuno de enfermedades y los avances tecnológicos en instrumentos y ensayos de diagnóstico están impulsando la adopción de soluciones de detección de patógenos.

Análisis del mercado de detección de patógenos

- Las soluciones de detección de patógenos, que abarcan plataformas moleculares, inmunológicas y de diagnóstico rápido, son componentes cada vez más vitales de la infraestructura moderna de atención médica, investigación y salud pública, gracias a su capacidad para proporcionar una identificación rápida, precisa y fiable de agentes infecciosos en entornos clínicos y de laboratorio. Estas soluciones permiten a hospitales, laboratorios de diagnóstico y autoridades de salud pública responder con rapidez a los brotes, monitorear la prevalencia de enfermedades e implementar intervenciones oportunas, mejorando significativamente los resultados de los pacientes y el manejo de las enfermedades.

- La creciente demanda de soluciones de detección de patógenos se debe principalmente a la creciente concienciación sobre las enfermedades infecciosas, la creciente prevalencia de brotes y la necesidad de herramientas de diagnóstico rápidas, precisas y fiables, tanto en entornos clínicos como de investigación. Los sistemas de detección avanzados son cada vez más esenciales para hospitales, laboratorios de diagnóstico y autoridades de salud pública, a fin de garantizar la identificación y el control oportunos de patógenos.

- Norteamérica dominó el mercado de detección de patógenos con la mayor participación en los ingresos, un 32,5 % en 2024, gracias a una infraestructura sanitaria avanzada, sólidas actividades de I+D, la adopción temprana de nuevas tecnologías de diagnóstico y políticas de reembolso favorables. Estados Unidos sigue siendo el mayor contribuyente de la región, con un crecimiento sustancial gracias a la adopción de innovadoras plataformas moleculares, inmunológicas y de detección rápida en hospitales, institutos de investigación y laboratorios de diagnóstico.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de detección de patógenos durante el período de pronóstico, impulsada por la creciente urbanización, el mayor acceso a la atención médica, la expansión de las redes de laboratorios y la creciente concienciación sobre el diagnóstico de enfermedades infecciosas en economías emergentes como China e India. El aumento de la renta disponible en la región y las iniciativas gubernamentales para la vigilancia de enfermedades y la preparación ante epidemias impulsan aún más su adopción.

- El segmento de pruebas rápidas dominó el mercado de detección de patógenos con la mayor participación en ingresos del mercado, un 56,4 %, en 2024, debido a su capacidad para ofrecer resultados precisos en plazos cortos en aplicaciones clínicas, alimentarias y ambientales.

Alcance del informe y segmentación del mercado de detección de patógenos

|

Atributos |

Perspectivas clave del mercado de detección de patógenos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de detección de patógenos

Creciente importancia de las herramientas de diagnóstico avanzadas y rápidas

- Una tendencia significativa y en auge en el mercado global de detección de patógenos es la creciente adopción de plataformas avanzadas de diagnóstico molecular, inmunológico y rápido. Estas tecnologías están mejorando significativamente la precisión, la velocidad y la fiabilidad de la identificación de patógenos en entornos clínicos, de investigación y de salud pública.

- Por ejemplo, la PCR de alto rendimiento y los ensayos moleculares en tiempo real permiten a hospitales y laboratorios de diagnóstico detectar múltiples patógenos simultáneamente, lo que agiliza la toma de decisiones clínicas y el control de brotes. De igual manera, las pruebas rápidas de antígenos y serológicas proporcionan resultados oportunos en aplicaciones de diagnóstico inmediato y de campo, lo que facilita intervenciones inmediatas.

- El diagnóstico avanzado en la detección de patógenos permite características como alta sensibilidad para bajas cargas de patógenos, capacidad de multiplexación e integración con sistemas de información de laboratorio, lo que facilita la gestión eficiente del flujo de trabajo y la elaboración de informes precisos. Estas herramientas también reducen los falsos negativos y mejoran la identificación de portadores asintomáticos, cruciales para la vigilancia de la salud pública y los estudios epidemiológicos.

- La integración de diversas plataformas de diagnóstico en los laboratorios permite la gestión centralizada de la detección de patógenos, desde la preparación de las muestras hasta la elaboración de informes. Mediante protocolos estandarizados, los laboratorios pueden gestionar eficientemente grandes volúmenes de muestras, manteniendo la precisión y la reproducibilidad, lo que mejora la eficiencia operativa y la escalabilidad.

- Esta tendencia hacia soluciones de diagnóstico más sensibles, rápidas y fiables está transformando radicalmente las expectativas en materia de detección de patógenos y preparación para la salud pública. En consecuencia, empresas como Qiagen, Roche y Thermo Fisher están desarrollando plataformas innovadoras con flujos de trabajo automatizados, detección multiplexada y capacidades mejoradas de gestión de datos.

- La demanda de soluciones de detección de patógenos rápidas, precisas y escalables está creciendo rápidamente en los sectores de atención médica y de investigación, a medida que los hospitales, los laboratorios de diagnóstico y las autoridades de salud pública priorizan cada vez más la detección oportuna de enfermedades, la gestión de brotes y el monitoreo epidemiológico.

Dinámica del mercado de detección de patógenos

Conductor

Necesidad creciente debido a las crecientes amenazas de enfermedades infecciosas y la adopción de diagnósticos rápidos

- La creciente prevalencia de enfermedades infecciosas y brotes, junto con la creciente demanda de soluciones de diagnóstico rápidas, precisas y confiables, es un impulsor importante para la mayor adopción de sistemas de detección de patógenos.

- Por ejemplo, en abril de 2024, Thermo Fisher Scientific anunció el lanzamiento de su plataforma de PCR multiplex de última generación, diseñada para permitir una detección más rápida y precisa de múltiples patógenos simultáneamente. Se espera que estas innovaciones de empresas clave impulsen el crecimiento de la industria de detección de patógenos durante el período de pronóstico.

- A medida que los proveedores de atención médica, los institutos de investigación y las autoridades de salud pública se vuelven más conscientes de los patógenos emergentes y la necesidad de una intervención temprana, los sistemas de detección avanzados ofrecen características como alta sensibilidad, especificidad y reproducibilidad, lo que proporciona una ventaja convincente sobre los métodos de diagnóstico convencionales.

- Además, la creciente prevalencia de infecciones adquiridas en hospitales, enfermedades zoonóticas y brotes comunitarios está alentando a las instituciones a adoptar soluciones integrales de detección de patógenos capaces de realizar monitoreo en tiempo real, detección de alto rendimiento y generación de informes automatizados.

- El creciente enfoque en las pruebas en el punto de atención, la preparación ante brotes y la integración de diagnósticos con los sistemas de gestión de información de laboratorio está impulsando la adopción de plataformas avanzadas de detección de patógenos en hospitales, laboratorios de diagnóstico y centros de investigación. La tendencia hacia sistemas de detección estandarizados, fáciles de usar y fiables contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos y la implementación compleja

- La inversión inicial relativamente alta requerida para los sistemas avanzados de detección de patógenos, incluidas las plataformas moleculares e inmunológicas, puede representar una barrera para su adopción, en particular en regiones en desarrollo o para centros de atención médica más pequeños con limitaciones presupuestarias.

- Además, la complejidad de operar plataformas de detección sofisticadas y la necesidad de personal calificado pueden limitar su adopción entre laboratorios que carecen de experiencia técnica o infraestructura de capacitación adecuada.

- Abordar estos desafíos mediante diseños de sistemas rentables, plataformas modulares y programas de capacitación integrales es crucial para expandir la penetración en el mercado. Empresas como Qiagen y Roche priorizan interfaces intuitivas, flujos de trabajo integrados y soluciones escalables para tranquilizar a los compradores potenciales.

- Si bien los precios están disminuyendo gradualmente, la prima percibida por las tecnologías de diagnóstico de alta precisión aún puede obstaculizar su adopción generalizada, especialmente para las instalaciones que no requieren capacidades de prueba de alto rendimiento o multiplex.

- Superar estos desafíos a través de la miniaturización de la tecnología, una mejor asequibilidad e iniciativas para mejorar la capacidad de los laboratorios y la capacitación de la fuerza laboral será vital para el crecimiento sostenido en el mercado de detección de patógenos.

Alcance del mercado de detección de patógenos

El mercado está segmentado según tipo, consistencia, medio de cultivo, tipo de contaminante, recuento total, tecnología, tipo de cliente, aplicación, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado de detección de patógenos se segmenta en Productos y Servicios. El segmento de Productos dominó la mayor cuota de mercado con un 62,5% en 2024, gracias al uso generalizado de kits, instrumentos y medios de cultivo para la detección de patógenos en laboratorios clínicos, alimentarios y ambientales. Estos productos proporcionan resultados rápidos, fiables y altamente reproducibles, esenciales para la monitorización eficaz de brotes y el cumplimiento normativo. Los laboratorios dependen en gran medida de estas soluciones para mejorar la eficiencia operativa y minimizar los errores manuales, mientras que la integración con sistemas automatizados optimiza el rendimiento de las pruebas. Los continuos avances tecnológicos en detección multiplex y productos para el punto de atención refuerzan aún más el liderazgo del segmento. Además, las iniciativas gubernamentales y las inversiones del sector privado en infraestructura de diagnóstico impulsan considerablemente el crecimiento del mercado, reforzando el dominio del segmento.

Se prevé que el segmento de Servicios registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la creciente externalización de pruebas de patógenos a laboratorios especializados. Estos servicios ofrecen análisis expertos, pruebas de alto rendimiento y el cumplimiento de estrictas normas regulatorias, lo que los hace atractivos para industrias, instituciones de investigación y organizaciones gubernamentales. La creciente demanda de pruebas realizadas por terceros, especialmente en seguridad alimentaria, monitoreo ambiental y diagnóstico clínico, está impulsando una rápida adopción. Los servicios también permiten a laboratorios u organizaciones más pequeños que carecen de infraestructura avanzada acceder a soluciones de pruebas sofisticadas, lo que impulsa aún más el potencial de crecimiento.

- Por consistencia

En función de la consistencia, el mercado de detección de patógenos se segmenta en medios sólidos y líquidos. El segmento de medios líquidos dominó la mayor cuota de mercado con un 54,3% en 2024, gracias a su adaptabilidad para una amplia gama de patógenos y su compatibilidad con sistemas de detección automatizados. Los medios líquidos son ampliamente utilizados en laboratorios clínicos, alimentarios y ambientales por su rápido flujo de trabajo, alta reproducibilidad e integración fluida con plataformas de alto rendimiento. Las continuas innovaciones en enriquecimiento selectivo y formulaciones de nutrientes refuerzan aún más el atractivo de este segmento. Las aprobaciones regulatorias y los protocolos estandarizados convierten a los medios líquidos en una opción fiable para aplicaciones críticas de detección de patógenos.

Se prevé que el segmento de medios sólidos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2025 y 2032, impulsada por la creciente demanda de placas de agar prepreparadas y medios cromogénicos, tanto para aplicaciones de laboratorio como de campo. Los medios sólidos permiten la confirmación visual del crecimiento de patógenos, la diferenciación de colonias y la realización de estudios de investigación detallados, esenciales para la investigación de brotes y la vigilancia epidemiológica. Su adopción se ve impulsada además por formatos económicos, listos para usar y fáciles de almacenar y transportar. Los laboratorios e instituciones de investigación confían cada vez más en los medios sólidos por su robustez y versatilidad en diversos escenarios de análisis.

- Por Culture Media

En función de los medios de cultivo, el mercado de detección de patógenos se segmenta en composición química y medios sintéticos. El segmento de composición química dominó la mayor cuota de mercado con un 57,8 % en 2024, impulsado por sus formulaciones estandarizadas que proporcionan un crecimiento de patógenos reproducible y preciso. Este segmento se utiliza ampliamente en pruebas alimentarias, clínicas y ambientales para garantizar el cumplimiento de las normas regulatorias. Los laboratorios prefieren los medios químicos por su fiabilidad, su amplio historial de validación y su compatibilidad con flujos de trabajo tradicionales y automatizados. Los avances en formulaciones de medios selectivos y diferenciales han reforzado aún más el dominio del segmento al permitir la detección precisa de patógenos específicos.

Se prevé que el segmento de medios sintéticos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, impulsada por la creciente demanda de medios químicamente definidos en la investigación. Los medios sintéticos favorecen el crecimiento preciso de patógenos sin la interferencia de componentes indefinidos, lo que los hace ideales para análisis microbiológicos y moleculares de alta precisión. Su adopción se ve impulsada aún más por la creciente aplicación de formulaciones sintéticas en laboratorios de investigación académicos e industriales. Los laboratorios valoran los medios sintéticos por su consistencia, reproducibilidad e idoneidad para estudios avanzados de detección de patógenos.

- Por tipo de contaminante

Según el tipo de contaminante, el mercado de detección de patógenos se segmenta en Salmonella, E. coli, Listeria, Campylobacter, Clostridium perfringens, Pseudomonas, Cronobacter, coliformes, Legionella y otros. El segmento de Salmonella dominó la mayor cuota de mercado con un 21,5 % en 2024, debido a su alta prevalencia en brotes de enfermedades transmitidas por alimentos y a su estricto control regulatorio. Las soluciones de detección de patógenos dirigidas a Salmonella se adoptan ampliamente en las unidades de procesamiento de alimentos, los diagnósticos clínicos y los sistemas de monitoreo ambiental para prevenir la contaminación y los brotes. Los sistemas de detección rápida y las plataformas de análisis automatizadas refuerzan aún más el dominio del segmento. El crecimiento del segmento se debe a la creciente concienciación sobre la seguridad del consumidor, los estrictos requisitos de cumplimiento normativo y la necesidad de medidas eficaces de prevención de la contaminación.

Se prevé que el segmento de Listeria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,7 %, entre 2025 y 2032, impulsada por el aumento de los riesgos de contaminación en los alimentos listos para el consumo y las estrictas normativas de seguridad alimentaria. Las pruebas de Listeria han cobrado gran importancia debido a su posible impacto en la salud pública y al elevado coste económico de las retiradas de productos. Los avances en técnicas de detección molecular, inmunoensayos y kits de análisis en el punto de atención han acelerado la identificación rápida de Listeria, facilitando intervenciones oportunas. Este segmento se ve impulsado además por la creciente adopción de medidas en el control de la seguridad alimentaria, las aplicaciones de investigación y las iniciativas de cumplimiento normativo.

- Por recuento total

En función del recuento total, el mercado de detección de patógenos se segmenta en organismos causantes de descomposición, levaduras y mohos, entre otros. El segmento de organismos causantes de descomposición dominó la mayor cuota de mercado, con un 49,6 % en 2024, impulsado por la importancia de la monitorización de la calidad en la industria alimentaria y de bebidas. La detección de organismos causantes de descomposición garantiza la seguridad del producto, minimiza el desperdicio y contribuye al cumplimiento de las estrictas normas regulatorias. Los laboratorios recurren cada vez más a sistemas automatizados y a la integración con sistemas de gestión de información de laboratorio (LIMS) para mejorar la eficiencia y la precisión de los datos. Este segmento se beneficia de los avances tecnológicos en kits de detección rápida y herramientas de cribado de alto rendimiento, que permiten la identificación oportuna de la contaminación. La creciente demanda mundial de consumibles seguros y de alta calidad refuerza aún más su dominio del mercado.

Se prevé que el segmento de Levaduras y Mohos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2025 y 2032, impulsada por la creciente demanda de detección en productos lácteos, bebidas y farmacéuticos. La identificación temprana de la contaminación fúngica ayuda a prevenir el deterioro, prolongar la vida útil del producto y cumplir con las normativas. Herramientas moleculares rápidas, kits innovadores y flujos de trabajo automatizados facilitan una detección precisa. Los laboratorios y las unidades de fabricación están adoptando estas soluciones para proteger las líneas de producción y garantizar la seguridad del consumidor. La creciente concienciación sobre el control de calidad y la creciente prevalencia de la contaminación fúngica en los alimentos procesados impulsan el crecimiento del mercado en este segmento.

- Por tecnología

En términos de tecnología, el mercado de detección de patógenos se segmenta en pruebas rápidas, tradicionales y otras pruebas moleculares. El segmento de pruebas rápidas dominó la mayor cuota de mercado con un 56,4 % en 2024, gracias a su capacidad para ofrecer resultados precisos en plazos cortos en aplicaciones clínicas, alimentarias y ambientales. Las pruebas rápidas permiten intervenciones oportunas, un cribado de alto rendimiento y la prevención de brotes relacionados con patógenos. Los laboratorios se benefician de kits fáciles de usar y sistemas automatizados que reducen los errores manuales y mejoran la productividad. Este segmento es ampliamente preferido debido a su rentabilidad, simplicidad operativa e idoneidad para pruebas tanto in situ como en laboratorio. La innovación continua en inmunoensayos y pruebas de flujo lateral impulsa su adopción.

Se prevé que el segmento de pruebas moleculares registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2025 y 2032, impulsada por los avances en PCR, secuenciación de nueva generación y tecnologías de biosensores. Las pruebas moleculares ofrecen alta sensibilidad, especificidad e identificación rápida de patógenos de bajo nivel, cruciales para infecciones emergentes y aplicaciones de investigación. La creciente inversión en I+D de diagnóstico, la creciente adopción en laboratorios académicos e industriales, y la necesidad de pruebas que cumplan con las normativas impulsan el crecimiento. La integración de las pruebas moleculares con plataformas automatizadas mejora aún más el rendimiento y la precisión, lo que posiciona a este segmento para una sólida expansión del mercado.

- Por tipo de cliente

Según el tipo de cliente, el mercado de detección de patógenos se segmenta en laboratorios de servicios, industrias y organizaciones gubernamentales/sin fines de lucro. El segmento Industria dominó la mayor cuota de mercado con un 51,2% en 2024, impulsado por la amplia demanda de análisis de patógenos en los sectores alimentario, farmacéutico y biotecnológico. Las industrias dependen cada vez más de protocolos validados, sistemas de alto rendimiento y automatización para garantizar la seguridad y el cumplimiento normativo. El monitoreo rutinario de la calidad, la optimización de procesos y la prevención de la contaminación son factores clave que impulsan su adopción. La creciente concienciación de los consumidores sobre la seguridad de los productos y el escrutinio regulatorio refuerzan aún más su dominio. Este segmento se ve fortalecido por los avances tecnológicos en detección rápida y herramientas moleculares, que permiten intervenciones oportunas.

Se prevé que el segmento de organizaciones gubernamentales/sin fines de lucro registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,4 %, entre 2025 y 2032, impulsada por iniciativas de vigilancia de la salud pública, monitoreo de brotes y programas financiados por el gobierno. El aumento de la financiación para la prevención de enfermedades, el énfasis en la regulación y las iniciativas de seguridad pública impulsan su rápida adopción. Los laboratorios gubernamentales y las ONG están aprovechando herramientas avanzadas de detección de patógenos para mejorar la precisión de los datos y el seguimiento epidemiológico. Las colaboraciones con centros de investigación académicos e industriales impulsan aún más el crecimiento de este segmento.

- Por aplicación

Según su aplicación, el mercado de detección de patógenos se segmenta en diagnóstico, patología, ciencia forense, investigación clínica y descubrimiento de fármacos. El segmento de Diagnóstico dominó la mayor cuota de mercado en ingresos, con un 55,3%, en 2024, impulsado por la creciente importancia de la detección temprana de patógenos para la atención médica preventiva y la seguridad alimentaria. Las aplicaciones de diagnóstico son cruciales para la intervención oportuna, el control de brotes y el cumplimiento normativo en los sectores de análisis clínicos, ambientales y alimentarios. Las innovaciones tecnológicas en pruebas rápidas, análisis de alto rendimiento y plataformas moleculares impulsan aún más la adopción de este segmento. Los laboratorios y las industrias dependen cada vez más del diagnóstico para mantener los estándares de seguridad, mejorar la eficiencia operativa y optimizar la calidad de los productos. La creciente concienciación de los consumidores sobre la detección temprana y las medidas preventivas refuerza el liderazgo del mercado.

Se prevé que el segmento de investigación clínica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,6 %, entre 2025 y 2032, impulsada por el aumento de la inversión en I+D para patógenos emergentes, desarrollo de fármacos y tecnologías de detección avanzadas. Los laboratorios de investigación, tanto académicos como industriales, están adoptando herramientas de detección molecular y rápida para acelerar la innovación y garantizar la identificación precisa de patógenos. La creciente colaboración entre institutos de investigación, compañías farmacéuticas y organismos gubernamentales impulsa su adopción. El enfoque en el desarrollo de nuevas terapias, vacunas y estrategias preventivas impulsa aún más el crecimiento del segmento. La expansión de los programas de investigación en los mercados emergentes también contribuye al aumento de la TCAC.

- Por el usuario final

En función del usuario final, el mercado de detección de patógenos se segmenta en laboratorios de patología, centros de diagnóstico, hospitales, empresas biotecnológicas, farmacéuticas, depósitos de cultivos, torres de refrigeración, bancos de sangre, entre otros. El segmento de Laboratorios de Patología dominó la mayor cuota de mercado en ingresos, con un 47,5% en 2024, gracias a su equipo avanzado, personal cualificado y amplia capacidad de análisis. Estos laboratorios prestan servicios a hospitales, instituciones de investigación y clientes comerciales, ofreciendo soluciones integrales de detección de patógenos. Su adopción se basa en pruebas de alto rendimiento, flujos de trabajo automatizados y el cumplimiento de las normas regulatorias. La integración con sistemas de gestión de datos garantiza la precisión y la puntualidad de los informes. La inversión continua en tecnologías e infraestructura de vanguardia refuerza el liderazgo del segmento.

Se prevé que el segmento de centros de diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2025 y 2032, impulsada por la creciente externalización de las pruebas de patógenos y la expansión de laboratorios independientes. Los centros de diagnóstico ofrecen soluciones de prueba flexibles, rentables y rápidas para poblaciones urbanas y semiurbanas. La creciente adopción de métodos moleculares y de detección rápida permite obtener resultados precisos y oportunos. Estos centros son preferidos por su accesibilidad, servicios de pruebas especializados y escalabilidad. La creciente concienciación y demanda de pruebas descentralizadas acelera aún más la trayectoria de crecimiento del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de detección de patógenos se segmenta en licitación directa y ventas minoristas. El segmento de licitación directa representó la mayor cuota de mercado en ingresos, con un 53,1 % en 2024, impulsado por la adquisición a gran escala por parte de hospitales, industrias y organismos gubernamentales para pruebas de patógenos de gran volumen. Este canal garantiza la fiabilidad, la continuidad del suministro y el cumplimiento de los requisitos normativos. Los contratos a largo plazo, la logística eficiente y la consistencia en la calidad del producto impulsan su adopción. Las grandes organizaciones prefieren las licitaciones directas para operaciones rentables y de alta capacidad. Este segmento también se beneficia de estrategias de compra centralizadas y sólidas relaciones con los proveedores.

Se prevé que el segmento de ventas minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,7 %, entre 2025 y 2032, impulsada por la creciente demanda de kits de detección de patógenos listos para usar, adecuados para laboratorios más pequeños, investigación académica y aplicaciones de campo. Los canales minoristas ofrecen comodidad, asequibilidad y accesibilidad para usuarios con capacidad de compra limitada. Los formatos listos para usar reducen el tiempo de configuración, simplifican los flujos de trabajo y facilitan la obtención de resultados rápidos. Esta adopción se ve impulsada además por la creciente presencia de soluciones de diagnóstico en ubicaciones descentralizadas y mercados emergentes. Las mejoras tecnológicas en kits y reactivos fáciles de usar impulsan el crecimiento del mercado.

Análisis regional del mercado de detección de patógenos

- Norteamérica dominó el mercado de detección de patógenos con la mayor participación en los ingresos, un 32,5 % en 2024, gracias a una infraestructura sanitaria avanzada, sólidas actividades de I+D, la adopción temprana de nuevas tecnologías de diagnóstico y políticas de reembolso favorables. Estados Unidos sigue siendo el mayor contribuyente de la región, con un crecimiento sustancial gracias a la adopción de innovadoras plataformas moleculares, inmunológicas y de detección rápida en hospitales, institutos de investigación y laboratorios de diagnóstico.

- Los consumidores y las instituciones de la región valoran mucho la precisión, la velocidad y la confiabilidad de los sistemas avanzados de detección de patógenos, que permiten un diagnóstico temprano y una gestión eficaz de los brotes.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, un ecosistema médico tecnológicamente avanzado y un fuerte apoyo gubernamental para el monitoreo y control de enfermedades infecciosas, lo que establece la detección de patógenos como un componente crítico en aplicaciones clínicas y de investigación.

Perspectiva del mercado de detección de patógenos en EE. UU.

El mercado estadounidense de detección de patógenos captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de plataformas de diagnóstico avanzadas y la creciente inversión en tecnologías sanitarias. Los hospitales e instituciones de investigación priorizan cada vez más la identificación rápida y precisa de patógenos para una gestión eficaz de las enfermedades. El creciente énfasis en la automatización de laboratorios, las pruebas multiplex y la integración con los sistemas de información hospitalaria impulsa aún más la industria de la detección de patógenos. Además, el apoyo regulatorio y las políticas de reembolso siguen impulsando la expansión de las pruebas de diagnóstico avanzadas en centros clínicos y de investigación.

Perspectivas del mercado de detección de patógenos en Europa

Se proyecta que el mercado europeo de detección de patógenos se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente necesidad de diagnósticos precisos de enfermedades infecciosas. El aumento de las inversiones en infraestructura de laboratorio y las mejoras tecnológicas está impulsando la adopción de sistemas de detección avanzados. Las instituciones sanitarias europeas también se centran en el diagnóstico rápido y las estrategias de intervención temprana, lo que impulsa aún más el crecimiento del mercado. La región está experimentando una importante expansión en hospitales, laboratorios de diagnóstico y centros de investigación.

Perspectivas del mercado de detección de patógenos en el Reino Unido

Se prevé que el mercado británico de detección de patógenos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las iniciativas gubernamentales para la vigilancia de enfermedades y la mejora de las redes de laboratorios. La creciente concienciación sobre las enfermedades infecciosas y la demanda de diagnósticos tempranos y precisos están animando a los profesionales sanitarios a adoptar plataformas de detección avanzadas. Se espera que la robusta infraestructura sanitaria del país y su sólido ecosistema de investigación sigan impulsando el crecimiento del mercado.

Perspectivas del mercado de detección de patógenos en Alemania

Se espera que el mercado alemán de detección de patógenos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre la gestión de enfermedades infecciosas y el aumento de las inversiones en tecnología sanitaria. La sólida infraestructura sanitaria alemana, sumada a su énfasis en la investigación y la innovación, promueve la adopción de soluciones avanzadas de detección de patógenos. Hospitales, laboratorios de diagnóstico e instituciones de investigación recurren cada vez más a plataformas de diagnóstico de alta precisión para garantizar la identificación y el tratamiento oportunos de las infecciones.

Perspectiva del mercado de detección de patógenos en Asia-Pacífico

Se prevé que el mercado de detección de patógenos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el mayor acceso a la atención médica, la expansión de las redes de laboratorios y la creciente concienciación sobre el diagnóstico de enfermedades infecciosas en economías emergentes como China, Japón e India. El aumento de la renta disponible en la región y las iniciativas gubernamentales para la vigilancia de enfermedades y la preparación ante epidemias aceleran aún más su adopción.

Perspectivas del mercado de detección de patógenos en Japón

El mercado japonés de detección de patógenos está cobrando impulso gracias al ecosistema sanitario de alta tecnología del país, la rápida urbanización y el fuerte enfoque en la prevención de enfermedades y el diagnóstico temprano. Los profesionales sanitarios están adoptando cada vez más sistemas avanzados de detección molecular, inmunológica y rápida. El envejecimiento de la población y el creciente énfasis en la gestión proactiva de la atención sanitaria impulsan aún más la expansión del mercado, tanto en entornos clínicos como de investigación.

Perspectivas del mercado de detección de patógenos en China

El mercado chino de detección de patógenos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la creciente clase media del país, la rápida urbanización y la creciente inversión en infraestructura sanitaria. Hospitales, laboratorios de diagnóstico y centros de investigación están adoptando plataformas de detección avanzadas para satisfacer la creciente demanda de identificación rápida y precisa de patógenos. Las iniciativas gubernamentales que promueven la preparación ante epidemias, los programas de vigilancia de enfermedades y el desarrollo de tecnologías de diagnóstico nacionales son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de detección de patógenos

La industria de detección de patógenos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Merck KGaA (Alemania)

- Thermo Fisher Scientific Inc. (EE. UU.)

- BIOMÉRIEUX (Francia)

- Agilent Technologies, Inc. (EE. UU.)

- BD (EE. UU.)

- SGS Société Générale de Surveillance SA (Suiza)

- Veritas (India)

- Intertek Group plc (Reino Unido)

- Eurofins Scientific (Luxemburgo)

- Mérieux NutriSciences (Francia)

- ifp-labs GmbH (Alemania)

- Microbac Laboratories, Inc. (EE. UU.)

- Grupo de identificación de FoodChain (EE. UU.)

- AsureQuality (Nueva Zelanda)

- Campden BRI (Reino Unido)

- ANGLE plc (Reino Unido)

Últimos avances en el mercado global de detección de patógenos

- En septiembre de 2024, Roche Diagnostics presentó la prueba cobas Respiratory flex, la primera en utilizar su novedosa tecnología TAGS (Generación de Señal Activada por Temperatura). Este avance permite la detección simultánea de hasta 15 patógenos en una sola prueba PCR, lo que mejora el diagnóstico molecular de alto rendimiento para infecciones respiratorias.

- En diciembre de 2024, químicos de la Universidad de Albany desarrollaron una prueba rápida de detección de salmonela que emplea una tira de papel que cambia de color en presencia del genoma bacteriano. Esta innovación permite la detección rápida de salmonela en productos alimenticios, reduciendo el tiempo de detección de días a horas.

- En octubre de 2024, Bioeureka, en colaboración con Mila, lanzó una aplicación de reconocimiento de patógenos basada en IA, diseñada para uso en laboratorios. Esta solución portátil aprovecha el aprendizaje automático para identificar patógenos con rapidez y precisión, con el objetivo de convertirse en una herramienta estándar en los laboratorios de microbiología de todo el mundo.

- En agosto de 2025, investigadores destacaron el papel de la secuenciación metagenómica de nueva generación (mNGS) en la detección de patógenos. La integración de la IA con la mNGS facilita la identificación de nuevos patógenos, mejorando la capacidad de respuesta ante brotes y la vigilancia epidemiológica.

- En marzo de 2025, el Laboratorio Nacional de Oak Ridge (ORNL) introdujo la instrumentación BOVC (compuestos volátiles bioópticos), capaz de detectar compuestos orgánicos volátiles únicos emitidos por plantas y patógenos. Esta tecnología ofrece un método no invasivo para la identificación temprana de enfermedades vegetales, lo que podría transformar el monitoreo de patógenos agrícolas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.