Global Patient Engagement Solution Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.77 Billion

USD

71.23 Billion

2024

2032

USD

25.77 Billion

USD

71.23 Billion

2024

2032

| 2025 –2032 | |

| USD 25.77 Billion | |

| USD 71.23 Billion | |

| % | |

|

Segmentación del mercado global de soluciones para la participación del paciente, por componente (hardware, software y servicios), funcionalidad (comunicación, seguimiento e información de salud, facturación y pagos, administración, educación del paciente, etc.), modo de prestación (soluciones locales, soluciones en la nube y soluciones web), aplicación (gestión de la salud, gestión de la salud domiciliaria, gestión social y conductual, y gestión financiera de la salud), área terapéutica (enfermedades crónicas, salud femenina, bienestar físico, etc.), usuario final (proveedores, pagadores, pacientes, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de soluciones de participación del paciente

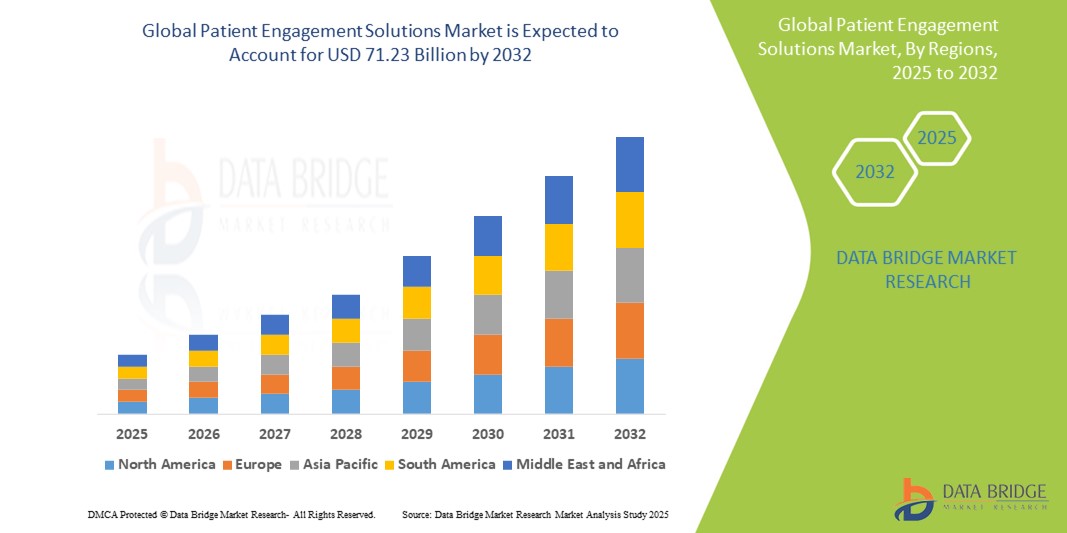

- El tamaño del mercado global de soluciones de participación del paciente se valoró en USD 25,77 mil millones en 2024 y se espera que alcance los USD 71,23 mil millones para 2032 , con una CAGR del 13,55% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente énfasis en la atención centrada en el paciente, los avances en las tecnologías de salud digital y el uso creciente de aplicaciones de salud móviles, plataformas de telesalud y registros médicos electrónicos para mejorar la comunicación entre pacientes y proveedores de atención médica.

- Además, la creciente demanda de herramientas de monitorización remota y experiencias de atención personalizadas está posicionando las soluciones de interacción con el paciente como esenciales para mejorar la adherencia al tratamiento y los resultados de salud. Estos avances están impulsando la adopción generalizada de estas soluciones en diversos entornos sanitarios, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de soluciones para la participación del paciente

- Las soluciones de participación del paciente, que abarcan herramientas y plataformas digitales que facilitan la comunicación entre pacientes y proveedores de atención médica, se están volviendo fundamentales en los sistemas de atención médica modernos debido a su capacidad para mejorar la satisfacción del paciente, la adherencia al tratamiento y los resultados de salud a través de una atención personalizada y proactiva.

- La creciente demanda de soluciones de participación del paciente está impulsada principalmente por la creciente adopción de servicios de telesalud, la expansión de aplicaciones de salud móviles y la integración de registros médicos electrónicos (EHR), todos ellos destinados a mejorar el acceso a la atención médica y promover la autogestión del paciente.

- América del Norte dominó el mercado de soluciones de participación del paciente con la mayor participación en los ingresos del 42,2 % en 2024, caracterizada por una infraestructura de atención médica avanzada, iniciativas gubernamentales favorables que promueven la salud digital y la alta prevalencia de enfermedades crónicas que requieren una interacción continua entre el paciente y el proveedor.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de soluciones de participación del paciente durante el período de pronóstico debido a los crecientes esfuerzos de digitalización de la atención médica, la creciente conciencia sobre la atención médica y la expansión de la penetración de dispositivos móviles e Internet.

- El segmento basado en la web dominó el mercado de soluciones de participación del paciente con una participación de mercado del 46,8 % en 2024, atribuido a su facilidad de implementación, amplia accesibilidad y escalabilidad en diversos entornos de atención médica.

Alcance del informe y segmentación del mercado de soluciones de participación del paciente

|

Atributos |

Soluciones para la participación del paciente: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de soluciones para la participación del paciente

Atención personalizada mediante IA y plataformas omnicanal

- Una tendencia significativa y en aceleración en el mercado global de soluciones de participación del paciente es la integración de inteligencia artificial (IA) y plataformas de comunicación omnicanal para brindar experiencias de atención personalizadas, oportunas y centradas en el paciente en diversos entornos de atención médica.

- Por ejemplo, soluciones como IBM Watson Health y Microsoft Cloud for Healthcare aprovechan la IA para proporcionar análisis predictivos, estratificación del riesgo del paciente y recordatorios automatizados, lo que ayuda a los médicos a ofrecer intervenciones personalizadas y mejorar la adherencia a los planes de tratamiento.

- Las herramientas de interacción basadas en IA son cada vez más capaces de comprender el comportamiento, las preferencias y el historial de los pacientes para ofrecer recomendaciones inteligentes, programar seguimientos y ofrecer contenido de salud relevante. Por ejemplo, Conversa Health utiliza IA conversacional para crear registros de salud automatizados y rutas de atención, mejorando la experiencia del paciente mediante interacciones contextuales.

- Las plataformas omnicanal que incorporan aplicaciones móviles, SMS, portales para pacientes, correo electrónico y telesalud facilitan una comunicación fluida entre los puntos de contacto, ofreciendo a los pacientes mayor flexibilidad para acceder a la atención y la información. Estas soluciones también garantizan la continuidad de la atención y la interacción, independientemente de la ubicación o el dispositivo del paciente.

- Esta convergencia de la IA y la prestación omnicanal está transformando las expectativas de los pacientes, impulsando la atención médica hacia un modelo más proactivo y participativo. Empresas como GetWellNetwork y WELL Health lideran esta transformación al ofrecer plataformas de interacción dinámica que admiten contenido multilingüe, mensajería en tiempo real y triaje asistido por IA.

- La demanda de soluciones de interacción personalizadas impulsadas por IA está creciendo rápidamente a medida que los proveedores y sistemas de atención médica se esfuerzan por mejorar los resultados, impulsar la eficiencia operativa y cumplir con las crecientes expectativas de los pacientes conectados digitalmente.

Dinámica del mercado de soluciones para la participación del paciente

Conductor

Creciente demanda de atención médica personalizada, accesible y proactiva

- El creciente énfasis en la atención centrada en el paciente, junto con el cambio global hacia la transformación de la salud digital, es un impulsor importante detrás de la creciente adopción de soluciones de participación del paciente.

- Por ejemplo, en marzo de 2024, Allscripts Healthcare Solutions, Inc. anunció mejoras en su plataforma FollowMyHealth, incorporando información basada en IA y planes de atención personalizados para mejorar la comunicación y la interacción entre pacientes y profesionales sanitarios. Se espera que estos avances impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los proveedores de atención médica enfrentan una presión cada vez mayor para mejorar los resultados, reducir las readmisiones hospitalarias y mejorar la satisfacción del paciente, las plataformas de participación ofrecen acceso en tiempo real a información de salud, programación de citas, recordatorios de medicamentos y funciones de teleconsulta que empoderan a los pacientes a tomar un papel activo en su salud.

- Además, el auge de los modelos de atención basados en el valor y las iniciativas regulatorias que fomentan la integración de la salud digital están haciendo que las herramientas de participación del paciente sean un requisito central en la infraestructura de atención médica moderna.

- La comodidad de acceder en cualquier momento a historiales médicos, contenido de salud personalizado y apoyo virtual mediante aplicaciones o portales web está impulsando la demanda de estas soluciones. Además, la proliferación de teléfonos inteligentes, la creciente alfabetización en salud y la mayor comodidad con los servicios de atención remota contribuyen a la adopción generalizada de soluciones de interacción con el paciente en hospitales, clínicas y centros de atención domiciliaria.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos y el obstáculo para el cumplimiento normativo

- Las preocupaciones en torno a la privacidad de los datos y el estricto cumplimiento normativo plantean importantes desafíos para la adopción generalizada de soluciones de interacción con el paciente. Dado que estas plataformas recopilan y almacenan información médica personal (PHI) sensible, están sujetas a estrictas leyes de protección de datos, como la HIPAA en EE. UU. y el RGPD en Europa.

- Por ejemplo, las violaciones reportadas en los sistemas de salud digitales han generado alarma entre los pacientes y los proveedores de atención médica, lo que ha llevado a una adopción cautelosa de nuevas tecnologías de participación.

- Abordar estas preocupaciones requiere un cifrado de datos robusto, una autenticación segura y el cumplimiento de los marcos regulatorios en constante evolución. Empresas como GetWellNetwork y MyChart enfatizan su infraestructura conforme a la HIPAA y sus medidas de protección de la privacidad para tranquilizar a los proveedores de atención médica y a los usuarios.

- Además, la complejidad y el coste de implementar soluciones de interacción seguras e interoperables pueden ser un obstáculo, especialmente para clínicas y proveedores más pequeños en entornos con recursos limitados. Los desafíos de integración con los sistemas de historiales clínicos electrónicos (HCE) tradicionales y la necesidad de formación en TI complican aún más la implementación.

- Si bien la alfabetización digital y la familiaridad con la telesalud están mejorando, las disparidades en el acceso a la tecnología y los distintos niveles de confianza en las plataformas digitales pueden limitar la participación entre ciertas poblaciones de pacientes.

Alcance del mercado de soluciones de participación del paciente

El mercado está segmentado en función del componente, la funcionalidad, el modo de administración, la aplicación, el área terapéutica y el usuario final.

- Por componente

Según sus componentes, el mercado de soluciones para la interacción con el paciente se segmenta en hardware, software y servicios. El segmento de software dominó el mercado con la mayor participación en los ingresos en 2024, gracias a su papel fundamental en la facilitación de la comunicación, la monitorización remota y el análisis de datos. La creciente adopción de plataformas integradas en HCE, aplicaciones móviles de salud y portales para pacientes impulsa la demanda de soluciones de software robustas que ofrezcan información en tiempo real e interfaces intuitivas.

Se proyecta que el segmento de servicios experimentará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de soporte de implementación, consultoría y servicios de mantenimiento posterior a la implementación. Los proveedores de servicios desempeñan un papel crucial en la personalización de soluciones para cumplir con los requisitos regulatorios y en la mejora de la participación de los usuarios mediante capacitación y soporte.

- Por modo de entrega

Según el modo de prestación, el mercado de soluciones para la interacción con el paciente se segmenta en soluciones locales, en la nube y web. El segmento web representó la mayor participación, con un 46,8 %, en 2024, gracias a su accesibilidad, facilidad de implementación y rentabilidad. Estas soluciones ofrecen compatibilidad multiplataforma, lo que las convierte en la opción preferida de los proveedores de atención médica de diferentes escalas.

Se anticipa que el segmento basado en la nube registrará la CAGR más rápida entre 2025 y 2032, impulsada por una mayor escalabilidad, actualizaciones en tiempo real y el cambio hacia una infraestructura de salud digital interoperable.

- Por funcionalidad

En función de su funcionalidad, el mercado de soluciones para la interacción con el paciente se segmenta en comunicación, seguimiento e información de salud, facturación y pagos, administración, educación del paciente, entre otros. El segmento de comunicación representó la mayor cuota de mercado en 2024, debido a la creciente demanda de canales seguros y eficientes entre pacientes y profesionales sanitarios a través de la telesalud, la mensajería en aplicaciones y las consultas virtuales.

Se prevé que el segmento de seguimiento e información de salud crezca al ritmo más rápido durante el período de pronóstico, a medida que aumenta el enfoque en la atención preventiva y los planes de tratamiento personalizados. Estas herramientas facilitan la gestión de enfermedades crónicas y mejoran la toma de decisiones mediante el análisis de datos en tiempo real .

- Por aplicación

Según su aplicación, el mercado de soluciones para la interacción con el paciente se segmenta en gestión de la salud, gestión de la salud domiciliaria, gestión social y conductual, y gestión financiera de la salud. El segmento de gestión de la salud lideró el mercado en 2024, impulsado por la creciente demanda de soluciones que mejoran los resultados clínicos y gestionan enfermedades crónicas mediante la monitorización remota y planes de salud personalizados.

Se espera que el segmento de gestión de atención médica domiciliaria crezca rápidamente durante el período de pronóstico, respaldado por el envejecimiento de la población y una mayor preferencia por los modelos de prestación de atención remota, especialmente después de la pandemia.

- Por Área Terapéutica

Según el área terapéutica, el mercado de soluciones para la participación del paciente se segmenta en enfermedades crónicas, salud femenina, bienestar físico y otros. El segmento de enfermedades crónicas dominó en 2024 debido al aumento global de afecciones como la diabetes, las enfermedades cardiovasculares y los trastornos respiratorios, que requieren un seguimiento continuo y la participación del paciente.

Se prevé que el segmento de fitness crezca a un ritmo sólido entre 2025 y 2032, impulsado por el interés de los consumidores en el bienestar, la integración de dispositivos portátiles y las funciones de seguimiento proactivo de la salud.

- Por el usuario final

En función del usuario final, el mercado de soluciones de interacción con el paciente se segmenta en proveedores, pagadores, pacientes y otros. El segmento de proveedores tuvo la mayor participación en 2024, con hospitales y clínicas adoptando activamente plataformas de interacción con el paciente para mejorar la eficiencia operativa y alcanzar los objetivos de atención basada en el valor.

Se prevé que el segmento de pacientes experimente el mayor crecimiento entre 2025 y 2032, a medida que los pacientes adopten cada vez más herramientas de autogestión y aplicaciones móviles para un mayor control sobre sus experiencias de atención médica. El aumento de la alfabetización digital en salud y la proliferación de teléfonos inteligentes refuerzan esta tendencia.

Análisis regional del mercado de soluciones para la participación del paciente

- América del Norte dominó el mercado de soluciones de participación del paciente con la mayor participación en los ingresos del 42,2 % en 2024, impulsada por una infraestructura de atención médica avanzada, iniciativas gubernamentales favorables que promueven la salud digital y la alta prevalencia de enfermedades crónicas que requieren una interacción continua entre pacientes y proveedores.

- Los pacientes y proveedores de la región priorizan cada vez más la atención personalizada, el monitoreo remoto y la comunicación fluida, que están respaldados de manera efectiva por plataformas de participación sólidas y tecnologías de salud móviles.

- Esta adopción generalizada se ve impulsada además por políticas de reembolso favorables, una alta alfabetización digital y la presencia de importantes empresas de TI de salud, que establecen las soluciones de participación del paciente como herramientas esenciales en hospitales, clínicas y entornos de atención domiciliaria en la región.

Perspectiva del mercado de soluciones de participación del paciente en EE. UU.

El mercado estadounidense de soluciones de interacción con el paciente capturó la mayor participación en los ingresos, con un 79%, en 2024 en Norteamérica, impulsado por una infraestructura digital avanzada, un sólido respaldo regulatorio para la telesalud y la creciente adopción de modelos de atención basados en el valor. Pacientes y proveedores, por ejemplo, adoptan cada vez más soluciones que mejoran la coordinación de la atención, la monitorización remota y la comunicación personalizada. El aumento de la prevalencia de enfermedades crónicas, sumado a la creciente popularidad de las aplicaciones móviles de salud y las herramientas de interacción integradas en la historia clínica electrónica (HCE), continúa impulsando el crecimiento del mercado. Además, el enfoque del sistema de salud estadounidense en el empoderamiento del paciente y los reembolsos basados en resultados refuerza la necesidad de plataformas integrales de interacción.

Perspectiva del mercado de soluciones de participación del paciente en Europa

Se proyecta que el mercado europeo de soluciones de interacción con el paciente crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la expansión de las iniciativas de eSalud, el envejecimiento de la población y un mayor enfoque en el manejo de enfermedades crónicas. Los gobiernos de la región están priorizando la transformación digital en la atención médica mediante inversiones estratégicas y legislación favorable. Los pacientes europeos muestran una creciente aceptación de las plataformas de salud digital que ofrecen interfaces multilingües, acceso seguro a datos y contenido de atención personalizado. La integración de herramientas de interacción con el paciente en los sistemas de salud públicos y privados está promoviendo la atención preventiva, impulsando la adherencia y mejorando la experiencia de atención médica.

Perspectiva del mercado de soluciones de participación del paciente en el Reino Unido

Se prevé que el mercado británico de soluciones de interacción con el paciente crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la hoja de ruta de salud digital del Servicio Nacional de Salud (NHS) y las crecientes expectativas de los pacientes en cuanto a acceso remoto y atención personalizada. El aumento de las inversiones en herramientas basadas en IA y la conectividad de la HCE, junto con los esfuerzos para optimizar la comunicación entre pacientes y profesionales sanitarios, están impulsando su adopción en el mercado. La creciente popularidad de las aplicaciones móviles de salud y las plataformas de autogestión está mejorando la continuidad de la atención, especialmente para enfermedades crónicas como la diabetes y las enfermedades cardiovasculares.

Análisis del mercado de soluciones para la participación del paciente en Alemania

Se espera que el mercado alemán de soluciones para la interacción con el paciente se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la Ley de Salud Digital y la creciente demanda de herramientas digitales interoperables y centradas en el paciente. El fuerte énfasis de Alemania en la privacidad de los datos, sumado a un entorno sanitario altamente regulado, está impulsando el desarrollo de plataformas de interacción seguras y compatibles con la normativa. El creciente uso de wearables, telemedicina y recetas digitales está fomentando una mayor participación del paciente y el seguimiento de la salud en tiempo real. El sólido marco de seguros del país y la avanzada infraestructura médica respaldan aún más la implementación generalizada de soluciones.

Perspectiva del mercado de soluciones de participación del paciente en Asia-Pacífico

Se prevé que el mercado de soluciones de interacción con el paciente en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la rápida digitalización de la atención médica, el aumento de la carga de enfermedades crónicas y la creciente penetración de teléfonos inteligentes e internet. Países como China, Japón e India están experimentando un aumento en la adopción de la telesalud y el uso de aplicaciones móviles de salud, impulsado por programas de salud digital impulsados por los gobiernos. La creciente clase media de la región y la expansión de la infraestructura sanitaria están animando a los proveedores a implementar soluciones de interacción escalables para mejorar la atención y los resultados de los pacientes.

Perspectiva del mercado de soluciones para la participación del paciente en Japón

El mercado japonés de soluciones de interacción con el paciente está cobrando impulso gracias a la población con conocimientos tecnológicos, el envejecimiento demográfico y los esfuerzos del gobierno por digitalizar la atención médica. Con una alta demanda de atención remota y gestión domiciliaria de enfermedades crónicas, Japón está experimentando una creciente adopción de plataformas intuitivas basadas en IA, adaptadas a pacientes mayores. La integración de herramientas de interacción con dispositivos de salud basados en IoT, historiales médicos electrónicos y sistemas automatizados de coordinación de la atención está impulsando una expansión constante del mercado.

Perspectiva del mercado de soluciones para la participación del paciente en India

Se proyecta que el mercado indio de soluciones de interacción con el paciente crecerá significativamente durante el período de pronóstico, impulsado por la Misión Digital Ayushman Bharat (ABDM) del gobierno, la creciente prevalencia de enfermedades crónicas y la creciente concienciación sobre la salud. El aumento del uso de teléfonos inteligentes y la expansión de la conectividad a internet en zonas rurales están haciendo que las plataformas de salud digital sean más accesibles para una mayor población. Los proveedores de atención médica indios están adoptando cada vez más portales para pacientes, aplicaciones de teleconsulta y herramientas de interacción multilingües para mejorar su alcance y la asequibilidad. A medida que los proveedores de atención médica buscan mejorar la satisfacción del paciente y la eficiencia operativa, la demanda de soluciones de interacción escalables y localizadas se está acelerando.

Cuota de mercado de soluciones de participación del paciente

La industria de soluciones de participación del paciente está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GetWellNetwork, Inc. (EE. UU.)

- Veradigm LLC (EE. UU.)

- Oracle (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- MCKESSON CORPORATION (EE. UU.)

- Tecnología de la información médica, Inc. (EE. UU.)

- Lumeon Inc. (EE. UU.)

- athenahealth, Inc. (EE. UU.)

- IQVIA (EE. UU.)

- Zebra Technologies Corporation (EE. UU.)

- eClinicalWorks, LLC (EE. UU.)

- WELL Health Technologies Corp. (Canadá)

- Orion Health Group Limited (Nueva Zelanda)

- Mytonomy Inc. (EE. UU.)

- Zocdoc, Inc. (EE. UU.)

- Solutionreach, Inc. (EE. UU.)

- Nuance Communications, Inc. (EE. UU.)

- HealthTap, Inc. (EE. UU.)

- Medallia, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de soluciones de participación del paciente?

- En abril de 2023, Get Well Network, proveedor líder de soluciones digitales para la interacción con el paciente, lanzó su nueva plataforma GetWell Loop+, impulsada por IA. Esta versión mejorada ofrece navegación inteligente para la atención, seguimiento de síntomas en tiempo real y contenido personalizado para apoyar a los pacientes durante todo su proceso de atención. La plataforma está diseñada para impulsar la adherencia, mejorar los resultados clínicos y reducir los reingresos hospitalarios. Este desarrollo subraya el compromiso de la compañía con el avance de la atención centrada en el paciente mediante tecnologías digitales innovadoras.

- En marzo de 2023, Oracle Health anunció la integración de su suite de interacción con el paciente con el sistema de historiales médicos electrónicos (HCE) de Oracle Cerner. Esta estrategia busca crear una experiencia de atención integral, permitiendo a los pacientes acceder a sus datos de salud, recibir recordatorios personalizados y comunicarse con los equipos de atención a través de una interfaz unificada. Esta iniciativa refuerza el objetivo de Oracle Health de fomentar la conectividad y mejorar la comunicación entre pacientes y profesionales sanitarios en todos los sistemas de salud.

- En marzo de 2023, WELL Health Technologies se asoció con Hamilton Health Sciences en Canadá para implementar su plataforma de comunicación omnicanal con pacientes. La solución permite recordatorios automáticos de citas, mensajes de texto bidireccionales y soporte multilingüe, mejorando la accesibilidad y la comodidad para pacientes de diversas poblaciones. Esta colaboración demuestra la creciente importancia de las herramientas de comunicación que promueven la inclusión y la satisfacción del paciente en las grandes redes de atención médica.

- En febrero de 2023, Lumeon, empresa de salud digital, presentó su plataforma Care Journey Orchestration para facilitar las rutas de atención personalizadas para el manejo de enfermedades crónicas. La solución aprovecha la información basada en datos para automatizar los flujos de trabajo de interacción y brindar intervenciones oportunas, mejorando así la coordinación de la atención y la eficiencia operativa. La innovación de Lumeon destaca la transición del sector hacia modelos de atención proactivos y centrados en el paciente.

- En enero de 2023, Mytonomy, una plataforma de educación para pacientes en la nube, amplió su paquete de interacción en video para incluir la salud conductual y la atención oncológica. Los nuevos módulos de contenido están diseñados para educar y empoderar a los pacientes mediante microaprendizaje y videos culturalmente relevantes, disponibles a través de plataformas móviles y web. Esta expansión refleja la creciente demanda de educación digital personalizada que mejore la alfabetización en salud y favorezca la toma de decisiones informada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.