Global Pediatric Interventional Cardiology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.99 Billion

USD

5.61 Billion

2025

2033

USD

2.99 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.99 Billion | |

| USD 5.61 Billion | |

| % | |

|

Segmentación del mercado global de cardiología intervencionista pediátrica, por tipo (conducto arterioso persistente, apéndice auricular izquierdo, comprimidos, válvula aórtica y válvula pulmonar), producto (catéteres, guías, balones, dispositivos de inflado de balones, stents, dispositivos de cierre vascular, dispositivos de aterectomía y otros), aplicación (interrupción del conducto arterioso persistente, división del anillo vascular, ventana pericárdica, plastia del diafragma, ligadura del conducto torácico y ligadura de vasos colaterales), uso final (laboratorios de pruebas clínicas, hospitales, centros cardíacos, clínicas pediátricas e instituciones de investigación) - Tendencias y pronósticos de la industria hasta 2033

¿Cuál es el tamaño y visión del mercado de la cardiología intervencionista pediátrica

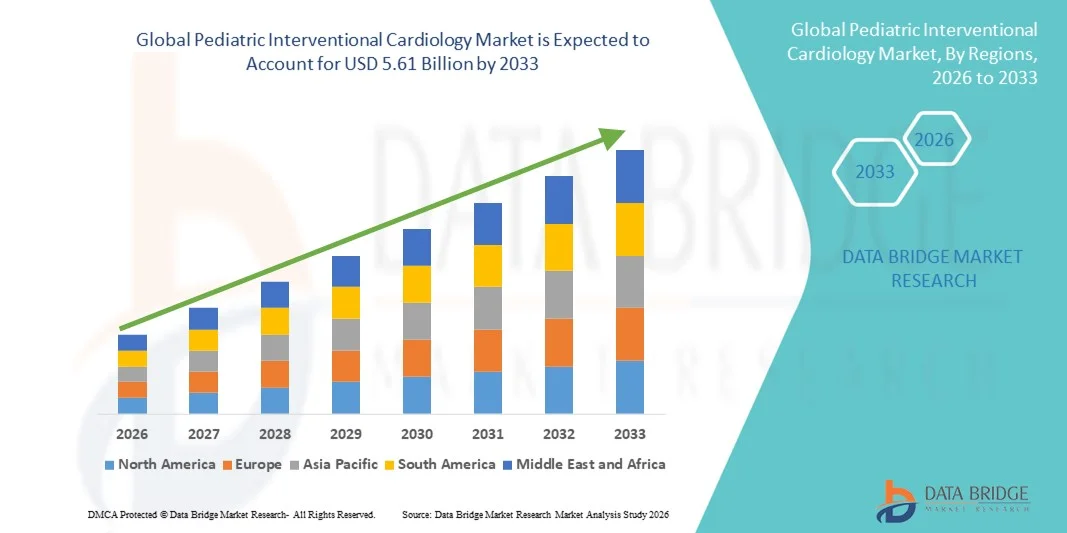

- El tamaño global del mercado de Cardiología Intervencional Pediatría fue valorado enUSD 2.99 billion in 2025y se espera que alcanceUSD 5.61 mil millones en 2033, aCAGR of 8.20%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de cardiopatías congénitas (CHD) y otras condiciones cardiovasculares pediátricas, lo que impulsa la demanda de procedimientos avanzados de tratamiento mínimamente invasivos en los niños. Las mejoras en la infraestructura de cuidados cardíacos pediátricos y la creciente disponibilidad de centros de cardiología pediátrica especializados están apoyando la adopción de soluciones de cardiología intervencionista pediátrica

- Además, la creciente demanda de opciones de tratamiento más seguras y menos invasivas, junto con avances tecnológicos continuos en dispositivos basados en catéteres, sistemas de imagen e implantes cardíacos, está estableciendo cardiología intervencionista pediátrica como enfoque de tratamiento preferido para muchas condiciones cardíacas congénitas. Estos factores convergentes están acelerando la captación de soluciones de cardiología intervencionista pediátrica, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025):USD 2.99 billion

- Valor de mercado esperado (2033):USD 5.61 mil millones

- Predicción CAGR (2025-2033):8.20%

Análisis del mercado de la cardiología intervencional pediátrica

- La cardiología intervencionista pediátrica, que implica procedimientos basados en catéteres mínimamente invasivos utilizados para diagnosticar y tratar defectos cardíacos congénitos y estructurales en niños, se está volviendo cada vez más esencial en la atención cardíaca pediátrica moderna debido a su capacidad para reducir los riesgos quirúrgicos, acortar el tiempo de recuperación y mejorar los resultados del tratamiento en comparación con las cirugías tradicionales de corazón abierto

- La creciente demanda de procedimientos de cardiología intervencionista pediátrica se alimenta principalmente de la creciente prevalenciaenfermedades cardíacas congénitas(CHDs), conciencia creciente sobre el diagnóstico precoz y el tratamiento de las condiciones cardíacas pediátricas, y avances tecnológicos continuos en dispositivos basados en catéter, sistemas de imagen e implantes cardíacos diseñados específicamente para niños

- América del Norte dominaba el mercado de cardiología intervencionista pediátrica con la mayor proporción de ingresos de aproximadamente 39,4% en 2025, apoyado por infraestructura sanitaria avanzada, un alto número de centros cardiacos pediátricos especializados y una fuerte presencia de los principales fabricantes de dispositivos médicos. Estados Unidos representa una parte sustancial debido a la adopción de procedimientos cardíacos mínimamente invasivos y las innovaciones tecnológicas en dispositivos de cardiología pediátrica

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de cardiología intervencionista pediátrica durante el período previsto debido a la mejora de la infraestructura sanitaria, el aumento del gasto sanitario, el aumento de las tasas de natalidad y el aumento de la conciencia sobre el tratamiento temprano de los defectos cardíacos congénitos en países como China, India y Japón

- El segmento de interrupción del ductus arterioso de la patente representó la mayor cuota de ingresos del mercado de aproximadamente 35,4% en 2025, principalmente debido a la alta frecuencia de este procedimiento en intervenciones cardiacas pediátricas

Informe Scope and Pediatric Interventional Cardiology Market Segmentation

|

Atributos |

Pediatric Interventional Cardiology Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

|

¿Cuál es la tendencia clave en el mercado de la cardiología intervencionista pediátrica

Aumentar la adopción de procedimientos cardíacos mínimamente invasivos en pacientes pediátricos

- Una tendencia significativa y aceleradora en el mercado global de Cardiología Intervencional Pediatría es la adopción creciente de procedimientos cardíacos mínimamente invasivos para el tratamiento de defectos cardíacos congénitos y estructurales en niños. Estos procedimientos permiten a los médicos tratar condiciones cardíacas complejas utilizando técnicas basadas en catéter, reduciendo la necesidad de cirugía de corazón abierto

- Por ejemplo, los hospitales y centros cardíacos pediátricos especializados están utilizando cada vez más intervenciones basadas en catéteres como la angioplastia de globos, el cierre de dispositivos de defectos septales y los procedimientos de válvula transcatéter para tratar anomalías cardíacas congénitas. Estas técnicas permiten un tratamiento preciso al minimizar el trauma quirúrgico y el tiempo de recuperación para pacientes pediátricos

- Los avances tecnológicos en dispositivos cardíacos pediátricos, incluyendo catéteres especializados, guías y dispositivos de oclusión, están mejorando aún más la eficacia y seguridad de los procedimientos de cardiología intervencional en niños. Estas innovaciones permiten a los cardiólogos realizar procedimientos complejos con mejor precisión y mejor resultado clínico

- Además, la disponibilidad cada vez mayor de centros de atención cardiaca pediatría dedicados y las mejoras en las tecnologías de imagen están apoyando la adopción más amplia de procedimientos de cardiología intervencionista para bebés y niños con enfermedades cardíacas congénitas

- El cambio hacia tratamientos mínimamente invasivos está mejorando los tiempos de recuperación de pacientes, reduciendo las estancias hospitalarias y reduciendo el riesgo de complicaciones en comparación con los métodos quirúrgicos tradicionales

- Como resultado, los proveedores de atención médica y los fabricantes de dispositivos médicos se centran en desarrollar soluciones avanzadas de cardiología intervencionista pediátrica para mejorar los resultados del tratamiento y ampliar el acceso a atención cardiaca especializada para niños en todo el mundo

Dinámica del Mercado de Cardiología Intervencional Pediatría

Conductor

Prevalencia creciente de enfermedades cardíacas congénitas y avances en la atención pediátrica

- La creciente prevalencia de enfermedades cardíacas congénitas entre lactantes y niños es un factor importante que impulsa la demanda de procedimientos de cardiología intervencionista pediátrica a nivel mundial. Los defectos cardíacos congénitos se encuentran entre las anomalías congénitas más comunes y a menudo requieren diagnóstico temprano y intervenciones cardíacas especializadas

- Por ejemplo, muchos pacientes pediátricos con afecciones como defectos septales auriculares, defectos septales ventriculares y ductus arteriosus de patente requieren procedimientos de intervención para restaurar la función cardíaca adecuada e impedir complicaciones sanitarias a largo plazo

- Además, los avances en tecnologías de diagnóstico por imágenes, programas mejorados de detección neonatal y la creciente disponibilidad de centros de atención cardiaca pediátrica especializados están permitiendo la detección y el tratamiento previos de las condiciones cardíacas congénitas

- El aumento de las inversiones en infraestructura sanitaria pediátrica y la expansión de las instalaciones de tratamiento cardíaco también contribuyen a la adopción creciente de procedimientos de cardiología intervencional para los niños

- Además, la innovación continua en dispositivos cardíacos pediátricos y el entrenamiento mejorado para cardiólogos pediátricos están ayudando a ampliar la gama de condiciones cardíacas tratables a través de procedimientos basados en catéter

- Estos factores, colectivamente, impulsarán significativamente el crecimiento del mercado mundial de cardiología intervencionista pediátrica durante el período de previsión

Restraint/Challenge

High Cost of Specialized Procedures and Limited Availability of Skilled Pediatric Cardiologists

- El alto costo asociado con procedimientos de cardiología intervencionista pediátrica y dispositivos médicos especializados representa un reto importante para el crecimiento del mercado global. Los procedimientos cardíacos avanzados basados en catéter requieren equipos sofisticados, instalaciones especializadas y profesionales médicos altamente capacitados, que pueden aumentar los costos de tratamiento

- En muchas regiones en desarrollo, el acceso limitado a centros cardíacos pediátricos especializados y tecnologías médicas avanzadas puede restringir la disponibilidad de procedimientos de cardiología intervencional para niños con enfermedades cardíacas congénitas

- Además, la escasez de cardiólogos de intervención pediátrica altamente cualificados y profesionales de la salud capacitados pueden plantear desafíos en la prestación de tratamientos cardíacos especializados, especialmente en las zonas rurales o submerecidas

- La complejidad de los procedimientos cardíacos pediátricos y la necesidad de atención postoperatoria especializada también pueden aumentar la carga de los sistemas sanitarios y hospitales

- Abordar estos desafíos mediante la mejora de la infraestructura sanitaria, el aumento de los programas de capacitación para los cardiólogos pediátricos y el desarrollo de la eficacia en función de los costosdispositivos médicosserá esencial para garantizar un acceso más amplio a tratamientos intervencionistas pediátricos y apoyar el crecimiento del mercado a largo plazo

Pediatric Interventional Cardiology Market Scope

El mercado de Cardiología Intervencional Pediatría se segmenta por tipo, producto, aplicación y uso final.

- Por tipo

Sobre la base del tipo, el mercado de Cardiología Intervencional Pediátrica se segmenta en ductus arteriosus patentado, apéndice auricular izquierdo, tabletas, válvula aórtica y válvula pulmonar. El segmento de ductus arteriosus (PDA) dominaba la mayor parte de los ingresos del mercado de aproximadamente el 33,8% en 2025, impulsado principalmente por la alta prevalencia de defectos cardíacos congénitos en bebés y niños. PDA es una de las condiciones cardíacas congénitas más comunes en pacientes pediátricos, donde el ductus arteriosus no cierra después del nacimiento, lo que conduce a una circulación sanguínea anormal entre la aorta y la arteria pulmonar. Los procedimientos de cardiología intervencionista pediátrica, como las técnicas de cierre basadas en catéter, son ampliamente utilizados para tratar esta afección debido a su naturaleza mínimamente invasiva y altas tasas de éxito. La creciente disponibilidad de dispositivos avanzados de oclusión y mejores tecnologías de imagen han mejorado considerablemente los resultados del tratamiento. Además, el aumento de la conciencia entre los proveedores de atención médica y los padres sobre el diagnóstico precoz y el tratamiento de los defectos cardíacos congénitos está apoyando el crecimiento del mercado. Los hospitales y centros cardíacos están adoptando procedimientos mínimamente invasivos para reducir el tiempo de recuperación y los riesgos quirúrgicos en pacientes pediátricos. Los avances tecnológicos en los dispositivos de cateterización y los sistemas de cierre contribuyen aún más al dominio de este segmento. Además, el creciente número de centros cardíacos pediátricos especializados en todo el mundo está ampliando la accesibilidad al tratamiento. A medida que la incidencia de trastornos cardíacos congénitos sigue aumentando a nivel mundial, la demanda de procedimientos de tratamiento de la PDA sigue siendo fuerte.

Se espera que el segmento de válvula aórtica sea testigo de la CAGR más rápida del 8,7% entre 2026 y 2033, impulsada por el aumento de los casos de anomalías de válvula aórtica congénita y la creciente adopción de procedimientos de reparación y sustitución de válvulas mínimamente invasivos. Los pacientes pediátricos con trastornos de válvula aórtica congénita a menudo requieren intervención temprana para prevenir complicaciones cardiovasculares graves. Los avances en tecnologías de válvula transcatéter han mejorado significativamente las opciones de tratamiento para pacientes pediátricos, permitiendo a los médicos realizar procedimientos complejos con mayor precisión y reducción de riesgos quirúrgicos. El creciente interés en mejorar los resultados cardiovasculares a largo plazo para los niños también es fomentar la adopción de técnicas avanzadas de cardiología intervencionista. Además, las actividades de investigación y desarrollo en curso encaminadas a diseñar dispositivos de válvulas específicos para pediátricos contribuyen a la expansión del mercado. La creciente disponibilidad de laboratorios de cateterización híbrida en centros cardíacos especializados apoya aún más el uso de procedimientos de válvula mínimamente invasivos. El aumento de las inversiones sanitarias en infraestructura de cardiología pediátrica también impulsa la demanda de soluciones de tratamiento avanzadas. Además, las mejoras en las tecnologías de diagnóstico de imagen permiten detectar previamente anomalías de válvula aórtica, facilitando la intervención oportuna. A medida que la conciencia de la gestión congénita de enfermedades cardíacas sigue mejorando, se espera que el segmento de válvulas aórticas experimente un rápido crecimiento.

- Por producto

Sobre la base del producto, el mercado de Cardiología Intervencional Pediátrica se segmenta en catéteres, guías, globos, dispositivos de inflación de globos, stents, dispositivos de cierre vascular, dispositivos de aterectomía y otros. El segmento de catéteres mantuvo la mayor cuota de ingresos del mercado de alrededor del 28,5% en 2025, impulsado por su papel esencial en casi todos los procedimientos de cardiología intervencionista pediátrica. Los catéteres son ampliamente utilizados para acceder a los vasos sanguíneos y ofrecer dispositivos terapéuticos como globos y stents durante intervenciones cardíacas mínimamente invasivas. El creciente número de procedimientos basados en catéteres para el tratamiento de defectos cardíacos congénitos en los niños está aumentando significativamente la demanda de tecnologías avanzadas de catéter. Los fabricantes están desarrollando catéteres más pequeños y flexibles diseñados específicamente para pacientes pediátricos para mejorar la seguridad procesal y la precisión. La creciente preferencia por procedimientos mínimamente invasivos sobre cirugías de corazón abierto también contribuye al dominio de este segmento. Además, las mejoras en materiales de catéter y compatibilidad con imágenes están mejorando la precisión del tratamiento y los resultados del paciente. Los cardiólogos pediátricos dependen en gran medida de los sistemas de catéter especializados para realizar procedimientos complejos en estructuras cardiovasculares delicadas. El creciente número de laboratorios de cateterización cardíaca pediátrica en todo el mundo apoya aún más el crecimiento de este segmento. Además, las innovaciones tecnológicas en curso en el diseño del catéter permiten procedimientos más eficientes y más seguros. A medida que los tratamientos cardíacos mínimamente invasivos siguen expandiéndose, los catéteres siguen siendo un componente fundamental de los procedimientos de cardiología intervencionista pediátrica.

Se proyecta que el segmento de stents sea testigo de la CAGR más rápida del 9,1% de 2026 a 2033, impulsada por el creciente uso de terapias basadas en stent para tratar anomalías cardiovasculares congénitas en niños. Los esteroides se utilizan comúnmente para ampliar los vasos sanguíneos angostos y mantener el flujo sanguíneo adecuado en pacientes pediátricos con defectos cardíacos estructurales. Los avances tecnológicos en stents biodegradables y expandibles diseñados específicamente para uso pediátrico están mejorando significativamente los resultados del tratamiento. Además, la creciente adopción de procedimientos de transcatéter como alternativa a la cirugía de corazón abierto aumenta la demanda de intervenciones basadas en stents. Los cardiólogos pediátricos utilizan cada vez más stents para tratar condiciones como la coartación de la aorta y la estenosis de la arteria pulmonar. La investigación e innovación continuas también conducen al desarrollo de stents ajustables que pueden dar cabida al crecimiento de pacientes pediátricos con el tiempo. El creciente número de centros de tratamiento cardíaco especializados en todo el mundo apoya el crecimiento del segmento. Además, las mejoras en las tecnologías de imagen y las técnicas de procedimiento están mejorando la seguridad y la eficacia de la colocación de stent. A medida que las terapias cardiovasculares mínimamente invasivas siguen avanzando, se espera que el segmento de stent crezca rápidamente durante el período de pronóstico.

- By Application

Sobre la base de la aplicación, el mercado de Cardiología Intervencional Pediátrica se segmenta en la interrupción del ductus arteriosus de la patente, división del anillo vascular, ventana pericardial, placa de diafragma, ligadura de conducto torácico y ligación de vasos colaterales. El segmento de interrupción del ductus arterioso de la patente representó la mayor cuota de ingresos del mercado de aproximadamente 35,4% en 2025, principalmente debido a la alta frecuencia de este procedimiento en intervenciones cardiacas pediátricas. Los procedimientos de interrupción de la PDA se realizan ampliamente para cerrar conexiones vasculares anormales entre la aorta y la arteria pulmonar en bebés y niños. La creciente incidencia de cardiopatías congénitas en todo el mundo contribuye significativamente a la demanda de este procedimiento. Las técnicas de cierre mínimamente invasivas basadas en catéteres se han convertido en la opción de tratamiento preferida debido a su alta tasa de éxito y tiempo de recuperación más corto. Además, los avances tecnológicos en los dispositivos de oclusión y los sistemas de imagen están mejorando la precisión y la seguridad procesales. Los cardiólogos pediátricos prefieren cada vez más enfoques intervencionistas para reducir las complicaciones quirúrgicas y el tiempo de hospitalización. La creciente disponibilidad de centros especializados de atención cardiaca pediátrica también apoya la adopción generalizada de procedimientos de interrupción de PDA. Las iniciativas gubernamentales que promueven el diagnóstico precoz y el tratamiento de las enfermedades cardíacas congénitas también fomentan intervenciones oportunas. Además, el aumento del gasto sanitario y el mejoramiento del acceso a tecnologías médicas avanzadas contribuyen al dominio de este segmento. A medida que el tratamiento temprano se vuelve más común, la interrupción de PDA sigue representando una aplicación importante en la cardiología intervencionista pediátrica.

Se espera que el segmento de la división del anillo vascular registre la CAGR más rápida del 8,8% entre 2026 y 2033, impulsada por el reconocimiento y diagnóstico creciente de anomalías del anillo vascular en pacientes pediátricos. Las condiciones del anillo vascular ocurren cuando formaciones anormales del arco aórtico comprime la tráquea y el esófago, causando dificultades para respirar y alimentar a los niños. Los avances en tecnologías de diagnóstico por imágenes como la angiografía por TC y la RM han mejorado la detección temprana de estas anomalías congénitas raras. Como resultado, más pacientes pediátricos reciben tratamientos quirúrgicos o intervencionistas oportunos. La creciente disponibilidad de cirujanos cardiacos pediátricos especializados y cardiólogos intervencionistas también está apoyando la adopción de procedimientos de división de anillos vasculares. Además, las mejoras en técnicas quirúrgicas mínimamente invasivas están ayudando a reducir las complicaciones postoperatorias y el tiempo de recuperación. Aumentar la conciencia entre los profesionales de la salud sobre anomalías vasculares congénitas apoya aún más el crecimiento del segmento. Las instituciones sanitarias también están invirtiendo en instalaciones quirúrgicas y de cateterización avanzadas para mejorar los resultados del tratamiento. Además, la investigación clínica en curso centrada en las condiciones cardiovasculares congénitas contribuye a mejorar las estrategias de tratamiento. A medida que las capacidades de diagnóstico siguen mejorando a nivel mundial, se espera que la demanda de procedimientos de división de anillos vasculares aumente significativamente.

- By End-Use

Sobre la base del uso final, el mercado de Cardiología Intervencional Pediatría se segmenta enLaboratorios de ensayo clínicos, hospitales, centros cardíacos, clínicas pediátricas e instituciones de investigación. El segmento de hospitales dominaba el mercado con la mayor cuota de ingresos de aproximadamente 41,6% en 2025, impulsada por la disponibilidad de infraestructuras avanzadas de atención cardiaca y departamentos especializados de cardiología pediátrica. Los hospitales son los centros de atención primaria para realizar procedimientos complejos de cardiología intervencionista en niños. Estas instalaciones están equipadas con laboratorios avanzados de cateterización, sistemas de imagen y equipos médicos multidisciplinarios capaces de gestionar complicadas condiciones cardíacas congénitas. El creciente número de cirugía cardiaca pediátrica hospitalaria y programas de intervención contribuye significativamente al crecimiento de este segmento. Además, los hospitales a menudo manejan intervenciones cardiacas de emergencia y proporcionan cuidados postoperatorios integrales, por lo que son la opción preferida para tratamientos complejos. Aumento de las inversiones sanitarias y las mejoras en la infraestructura hospitalaria en las economías desarrolladas y emergentes. Los hospitales también colaboran con instituciones de investigación para desarrollar enfoques innovadores de tratamiento y realizar ensayos clínicos para nuevos dispositivos cardiovasculares. Las iniciativas gubernamentales encaminadas a fortalecer los servicios de atención de la salud pediátrica también están ampliando las capacidades hospitalarias. A medida que la demanda de tratamientos cardíacos avanzados sigue creciendo, los hospitales siguen siendo el segmento de usuario final líder en el mercado de cardiología intervencionista pediátrica.

Se espera que el segmento de centros cardíacos sea testigo de la CAGR más rápida de 9,0% de 2026 a 2033, impulsada por el creciente establecimiento de instalaciones especializadas de tratamiento cardiovascular. Los centros cardíacos se centran exclusivamente en el diagnóstico y tratamiento de las condiciones relacionadas con el corazón, proporcionando cuidados altamente especializados a los pacientes pediátricos con defectos cardíacos congénitos. Estos centros suelen ofrecer procedimientos avanzados de cardiología intervencionista y emplear cardiólogos y cirujanos experimentados entrenados en cuidados cardíacos pediátricos. La creciente demanda de servicios de tratamiento especializados y mejores resultados de los pacientes es alentar a los proveedores de atención médica a establecer centros cardíacos dedicados. Además, los avances en procedimientos cardíacos mínimamente invasivos están facilitando que estos centros realicen intervenciones complejas con mayor eficiencia. Los pacientes y las familias suelen preferir centros cardíacos especializados debido a su especialización y tecnologías avanzadas. El aumento de las inversiones en investigación e innovación cardiovascular también contribuye a la expansión de estas instalaciones. Además, las colaboraciones entre hospitales y centros cardíacos están mejorando el acceso a opciones avanzadas de tratamiento para pacientes pediátricos. A medida que el cuidado cardíaco especializado se vuelve cada vez más importante en la gestión de enfermedades cardíacas congénitas, se espera que los centros cardíacos experimenten un rápido crecimiento en los próximos años.

Pediatric Interventional Cardiology Market Regional Analysis

- América del Norte dominaba el mercado de cardiología intervencionista pediátrica con la mayor proporción de ingresos de aproximadamente 39,4% en 2025, apoyado por infraestructura sanitaria avanzada, un elevado número de centros cardíacos pediátricos especializados, y la fuerte presencia de los principales fabricantes de dispositivos médicos. La región se beneficia de sistemas sanitarios bien establecidos y programas de diagnóstico precoz que permiten una gestión eficaz de enfermedades cardíacas congénitas en bebés y niños

- Aumentar la adopción de procedimientos cardíacos mínimamente invasivos y avances tecnológicos continuos en dispositivos de cardiología pediátrica están apoyando el crecimiento del mercado en toda la región. Los hospitales y centros cardíacos especializados están realizando cada vez más intervenciones basadas en catéteres para tratar defectos cardíacos congénitos, mejorar los resultados del tratamiento y reducir el tiempo de recuperación para pacientes pediátricos

- Además, las fuertes inversiones en salud pediátrica, la ampliación de la investigación en cardiología y la disponibilidad de cardiólogos pediátricos calificados contribuyen a la adopción generalizada de procedimientos de cardiología intervencionista pediátrica en América del Norte

US Pediatric Interventional Cardiology Market Insight

El mercado de cardiología intervencionista pediátrica estadounidense captó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por la creciente prevalencia de defectos cardíacos congénitos y la creciente adopción de procedimientos cardíacos mínimamente invasivos. El país cuenta con un gran número de hospitales pediátricos especializados y centros cardíacos equipados con tecnologías avanzadas para el diagnóstico y tratamiento de las condiciones cardíacas en niños. Las innovaciones tecnológicas en dispositivos cardíacos basados en catéter y sistemas de imagen permiten a los médicos realizar procedimientos complejos de intervención con mayor precisión y seguridad. Además, la presencia de los principales fabricantes de dispositivos médicos, el aumento de las actividades de investigación y el fuerte gasto sanitario están apoyando la continua expansión del mercado de cardiología intervencionista pediátrica en los Estados Unidos.

Europe Pediatric Interventional Cardiology Market Insight

Se proyecta que el mercado de cardiología intervencionista pediátrica de Europa se expanda en un CAGR sustancial durante el período previsto, impulsado principalmente por el aumento de la conciencia sobre las enfermedades cardíacas congénitas y la creciente disponibilidad de servicios avanzados de atención cardiaca pediátrica. La región se beneficia de una infraestructura sanitaria bien desarrollada y de la presencia de centros de tratamiento cardíaco especializados. Además, la creciente adopción de técnicas de tratamiento mínimamente invasivas y la creciente demanda de dispositivos avanzados de cardiología pediátrica contribuyen al crecimiento del mercado. Las mejoras continuas en las tecnologías de diagnóstico y las políticas de salud de apoyo también fomentan la expansión de los servicios de tratamiento cardíaco pediátrico en toda Europa.

U.K. Pediatric Interventional Cardiology Market Insight

Se espera que el mercado de cardiología intervencionista pediátrica crezca en un CAGR notable durante el período de previsión, con el apoyo de una infraestructura sanitaria sólida y un enfoque creciente en la mejora de los servicios de atención cardiaca pediátrica. El país cuenta con varios hospitales especializados y centros de tratamiento dedicados a la gestión de enfermedades cardíacas congénitas en niños. Además, el aumento de las inversiones en tecnología sanitaria, el aumento de la conciencia sobre el diagnóstico precoz de las condiciones cardíacas y la adopción de procedimientos cardíacos mínimamente invasivos contribuyen a la expansión de los servicios de cardiología intervencionista pediátrica en el Reino Unido.

Alemania Pediatric Interventional Cardiology Market Insight

Se espera que el mercado de cardiología intervencionista pediátrica de Alemania se amplíe en un CAGR considerable durante el período previsto, impulsado por el sistema sanitario avanzado del país y la adopción creciente de tecnologías médicas innovadoras. Alemania cuenta con una red bien establecida de hospitales y centros cardíacos que ofrecen tratamientos especializados para enfermedades cardíacas pediátricas. Además, el aumento de las actividades de investigación en cardiología, el aumento de la conciencia sobre el tratamiento temprano de los defectos cardíacos congénitos y los avances continuos en los dispositivos de cardiología intervencional están apoyando el crecimiento del mercado en el país.

Mercado de Cardiología Intervencional de Asia y el Pacífico

Se espera que el mercado de cardiología intervencionista de Asia y el Pacífico sea la región de más rápido crecimiento durante el período previsto, impulsado por la mejora de la infraestructura sanitaria, el aumento del gasto sanitario y el aumento de las tasas de natalidad en varios países de la región. Aumentar la conciencia sobre el diagnóstico precoz y el tratamiento de los defectos cardíacos congénitos es fomentar la adopción de procedimientos de cardiología intervencionista pediátrica. Además, la expansión de hospitales y centros de atención cardiaca especializados, junto con iniciativas gubernamentales encaminadas a fortalecer los sistemas de atención médica, contribuye a la creciente demanda de tecnologías de tratamiento cardíaco pediátrico en la región.

Japón Mercado de Cardiología Intervencional Pediatría

El mercado de cardiología intervencionista pediátrica de Japón está cobrando impulso debido a la infraestructura sanitaria avanzada del país y el fuerte enfoque en la innovación médica. La creciente demanda de atención cardiaca pediátrica especializada y la creciente adopción de dispositivos avanzados de cardiología intervencionista están apoyando el desarrollo del mercado. Además, las mejoras en las tecnologías de diagnóstico por imágenes y la disponibilidad de profesionales sanitarios altamente cualificados están permitiendo un tratamiento más eficaz de enfermedades cardíacas congénitas en pacientes pediátricos en todo Japón.

China Pediatría Mercado de Cardiología Intervencional

El mercado de cardiología intervencionista de China representó la mayor cuota de ingresos del mercado en la región de Asia y el Pacífico en 2025, atribuida a la creciente infraestructura sanitaria del país y a la creciente inversión en servicios de atención pediátrica. El creciente número de hospitales y centros cardíacos especializados está mejorando el acceso a opciones avanzadas de tratamiento para niños con cardiopatías congénitas. Además, el aumento de la conciencia sobre el diagnóstico y el tratamiento tempranos, junto con las iniciativas gubernamentales encaminadas a fortalecer los sistemas de salud, contribuye significativamente al crecimiento del mercado de cardiología intervencionista pediátrica en China.

¿Cuáles son las mejores empresas del mercado de cardiología intervencionista pediátrica

La industria de Cardiología Intervencional Pediatría está dirigida principalmente por empresas bien establecidas, incluyendo:

- Abbott (U.S.)

- Medtronic plc (Irlanda)

- Boston Scientific Corporation (Estados Unidos)

- Edwards Lifesciences Corporation (Estados Unidos)

- Terumo Corporation (Japón)

- B. Braun SE (Alemania)

- Lepu Medical Technology (China)

- Meril Life Sciences Pvt. Ltd. (India)

- MicroPort Scientific Corporation (China)

- Cook Medical (Estados Unidos)

- Biotronik SE ' Co. KG (Alemania)

- Teleflex Incorporated (Estados Unidos)

- Getinge AB (Suecia)

- Cardenal Health (Estados Unidos)

- Integer Holdings Corporation (Estados Unidos)

- Johnson & Johnson (Estados Unidos)

- W. L. Gore & Associates (Estados Unidos)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

Últimas novedades en el mercado mundial de cardiología intervencionista

- En junio de 2021, Abbott Laboratories anunció el lanzamiento del Amplatzer Piccolo Occluder en India, un dispositivo transcatéter mínimamente invasivo diseñado para tratar el ductus arteriosus patente (PDA) en bebés prematuros. El dispositivo se puede implantar en bebés que pesan tan poco como 700 gramos, permitiendo a los médicos cerrar el defecto cardíaco sin cirugía de corazón abierto y expandiendo opciones de tratamiento para la enfermedad cardíaca congénita en recién nacidos

- En diciembre de 2021, Edwards Lifesciences recibió la aprobación de la FDA de los EE.UU. para la válvula cardíaca SAPIEN 3 transcatheter con el Prestent Adaptable Alterra, diseñada para tratar la regurgitación pulmonar severa en pacientes con cardiopatía congénita. La combinación proporciona una zona de aterrizaje estable para implantes de válvulas y mejora el éxito procesal en pacientes con anatomías complejas de salida ventricular derecha

- En enero de 2024, W. L. Gore & Associates anunció la aprobación de la FDA para su GORE VIABAHN VBX Balloon Expandable Endoprosthesis, un injerto de stent con mejores características del sistema de entrega y un perfil de catéter reducido. El dispositivo ofrece mayor compatibilidad con vasos de acceso más pequeños y admite intervenciones mínimamente invasivas en procedimientos complejos cardiovasculares y congénitos de cardiopatía

- En agosto de 2024, Renata Medical recibió la aprobación de la FDA estadounidense por su stent específico pediátrico diseñado para el tratamiento congénito de enfermedades cardíacas, marcando un avance significativo en la cardiología intervencionista pediátrica. La aprobación fortaleció la disponibilidad de dispositivos dedicados adaptados para niños con cardiopatías congénitas y amplió opciones de tratamiento mínimamente invasivas en cardiología pediátrica

- En diciembre de 2025, Abbott anunció que el sistema de entrega de amplatzer Piccolo recibió la autorización de la FDA de EE.UU. y la marca CE, permitiendo una colocación más precisa del Amplatzer Piccolo Occluder en bebés prematuros con ductus arteriosus patente. El nuevo sistema de parto simplifica el implante mediante un solo catéter y mejora la seguridad procesal al tratar pacientes extremadamente pequeños y frágiles

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.