Global Plant Based Protein Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.02 Billion

USD

21.39 Billion

2024

2032

USD

13.02 Billion

USD

21.39 Billion

2024

2032

| 2025 –2032 | |

| USD 13.02 Billion | |

| USD 21.39 Billion | |

| % | |

|

Segmentación del mercado global de proteínas vegetales, por fuente (proteína de soja, proteína de trigo , proteína de guisante, proteína de canola , proteína de patata, proteína de arroz, proteína de maíz, proteína de avena, proteína de linaza, proteína de cáñamo, proteína de quinua, proteína de chía y otras), concentración de proteína (concentrado, aislado e hidrolizado), nivel de hidrolización (intacto, ligeramente hidrolizado y fuertemente hidrolizado), naturaleza (orgánica y convencional), forma (seca y líquida), función (solubilidad, gelificación, emulsificación, fijación de agua, formación de espuma y otras), usuario final (productos nutricionales, panadería, productos listos para comer, refrigerios y cereales, lácteos, confitería y postres, comida preparada, bebidas, alimento para animales y otros) - Tendencias de la industria y pronóstico hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de proteínas de origen vegetal?

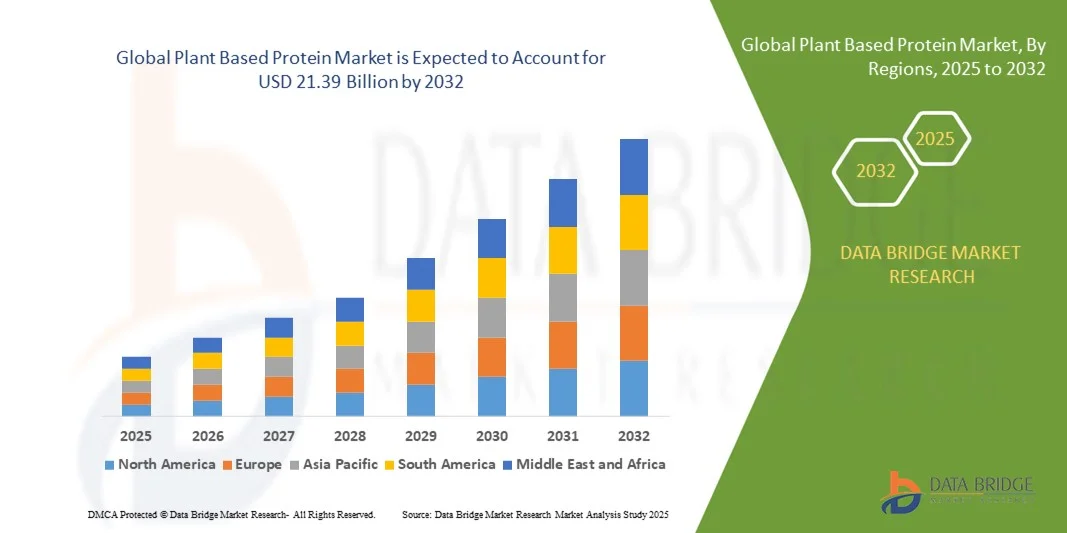

- El tamaño del mercado mundial de proteínas de origen vegetal se valoró en USD 13.02 mil millones en 2024 y se espera que alcance los USD 21.39 mil millones para 2032 , con una CAGR del 6,40% durante el período de pronóstico.

- Los consumidores adoptan cada vez más dietas basadas en plantas debido a los beneficios percibidos para la salud, como la reducción del riesgo de enfermedades crónicas, el control del peso y un mayor bienestar. Esta tendencia se debe al deseo de opciones alimentarias más limpias y sostenibles, lo que fomenta la demanda de productos proteicos de origen vegetal.

¿Cuáles son las principales conclusiones del mercado de proteínas de origen vegetal?

- Ante la preocupación por el cambio climático y el impacto ambiental de la ganadería convencional, los consumidores buscan alternativas sostenibles.

- Las proteínas vegetales, derivadas de cultivos con menor impacto ambiental, se consideran una opción más ecológica y atraen a consumidores que buscan adaptar sus elecciones alimentarias a los objetivos de conservación del medio ambiente. Esta demanda, impulsada por la sostenibilidad, fomenta la innovación y la inversión en la industria de las proteínas vegetales.

- América del Norte dominó el mercado de proteínas de origen vegetal con la mayor participación en los ingresos del 41,69 % en 2024, impulsada por el creciente cambio de los consumidores hacia dietas basadas en plantas, estilos de vida conscientes de la salud y la creciente disponibilidad de alternativas a la carne y los lácteos.

- Se prevé que el mercado de proteínas de origen vegetal de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida del 10,69 % entre 2025 y 2032, impulsado por el aumento de los ingresos disponibles, la rápida urbanización y la creciente conciencia sobre la salud y la sostenibilidad.

- El segmento de proteína de soja dominó el mercado con la mayor participación en los ingresos del 39,4 % en 2024, atribuido a su alta concentración de proteínas, rentabilidad y aplicaciones versátiles en bebidas, panadería, sustitutos de la carne y alternativas lácteas.

Alcance del informe y segmentación del mercado de proteínas de origen vegetal

|

Atributos |

Proteínas de origen vegetal: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de proteínas de origen vegetal?

Innovación en textura y sabor mediante tecnologías de procesamiento avanzadas

- Una tendencia significativa y en auge en el mercado global de proteínas vegetales es el uso de tecnologías avanzadas de procesamiento de alimentos, como la extrusión, la fermentación y el tratamiento enzimático, para mejorar la textura, el sabor y el valor nutricional. Estas innovaciones buscan replicar fielmente la experiencia sensorial de las proteínas animales.

- Por ejemplo, Nestlé SA e Impossible Foods Inc. están invirtiendo fuertemente en extrusión de alta humedad y fermentación de precisión para mejorar la textura en boca y la jugosidad de las alternativas cárnicas de origen vegetal. Estas tecnologías ayudan a eliminar el regusto a legumbres y a mejorar la digestibilidad de las proteínas.

- El uso de la inteligencia artificial (IA) y el análisis de datos también está revolucionando el desarrollo de productos al predecir las interacciones de los ingredientes y optimizar las formulaciones para una mayor satisfacción del consumidor. Givaudan y Tate & Lyle están aprovechando el mapeo sensorial basado en IA para acelerar los ciclos de innovación.

- Además, las proteínas fermentadas derivadas de hongos, algas y bacterias se perfilan como alternativas sostenibles y altamente funcionales. Estas proteínas pueden mejorar los perfiles de aminoácidos y la uniformidad de la textura en aplicaciones como sustitutos lácteos y bebidas proteicas.

- Esta tendencia hacia proteínas vegetales mejoradas tecnológicamente está cambiando las expectativas de los consumidores al reducir la brecha sensorial entre los productos de origen vegetal y animal, lo que impulsa una mayor aceptación en los principales mercados.

¿Cuáles son los impulsores clave del mercado de proteínas de origen vegetal?

- El creciente cambio de los consumidores hacia dietas sostenibles y conscientes de la salud, junto con las preocupaciones por el bienestar animal y el impacto ambiental, es un impulsor clave del mercado de proteínas de origen vegetal.

- Por ejemplo, en marzo de 2024, Danone SA anunció una expansión de su línea de productos de origen vegetal en Europa, centrándose en bebidas a base de proteína de soja, avena y guisantes para satisfacer la creciente demanda de los consumidores de una nutrición sostenible.

- La creciente incidencia de la intolerancia a la lactosa y los problemas de salud relacionados con la carne están impulsando a los consumidores hacia alternativas basadas en plantas que no contienen colesterol y son ricas en fibra y antioxidantes.

- Las iniciativas gubernamentales que promueven dietas basadas en plantas y la inversión en agricultura sostenible impulsan aún más el crecimiento del mercado. Programas como el Plan de Proteínas de la UE buscan reducir la dependencia de las proteínas importadas para piensos y fomentar la producción local de proteínas vegetales.

- Además, la mayor disponibilidad de alimentos de origen vegetal listos para consumir, las innovaciones en materia de envasado y vida útil, y las asociaciones entre empresas emergentes de tecnología alimentaria y productores de carne tradicionales están ampliando la penetración del mercado en los sectores minorista y de servicios de alimentación.

¿Qué factor está obstaculizando el crecimiento del mercado de proteínas de origen vegetal?

- Uno de los principales desafíos que impiden el crecimiento del mercado es el alto costo de producción asociado con las tecnologías de procesamiento avanzadas y los ingredientes premium, lo que eleva los precios de los productos en comparación con las proteínas tradicionales de origen animal.

- Por ejemplo, Beyond Meat, Inc. e Impossible Foods Inc. han enfrentado críticas por sus precios minoristas relativamente altos, que limitan la accesibilidad en mercados sensibles a los precios a pesar de la fuerte demanda.

- Además, las limitaciones sensoriales como la textura inconsistente, los sabores desagradables o la falta de jugosidad en ciertas formulaciones continúan afectando las compras repetidas, especialmente entre los consumidores flexitarianos que buscan experiencias auténticas con la carne.

- Las limitaciones de la cadena de suministro y las fluctuaciones en los precios de las materias primas, como los aislados de proteína de guisante y soja, también presentan barreras para la producción y la fijación de precios consistentes.

- Abordar estos desafíos mediante la optimización de costos, la diversificación de ingredientes y la innovación tecnológica será esencial para garantizar la escalabilidad y la asequibilidad. Se espera que la inversión continua en fermentación, formulación asistida por IA y abastecimiento sostenible impulse la próxima ola de crecimiento en el mercado global de proteínas vegetales.

¿Cómo está segmentado el mercado de proteínas de origen vegetal?

El mercado está segmentado en función de la fuente, la concentración de proteínas, el nivel de hidrolización, la forma, la naturaleza, la función y el usuario final.

- Por fuente

Según su origen, el mercado de proteínas vegetales se segmenta en proteína de soya, proteína de trigo, proteína de guisante, proteína de canola, proteína de papa, proteína de arroz, proteína de maíz, proteína de avena, proteína de linaza, proteína de cáñamo, proteína de quinoa, proteína de chía, entre otras. El segmento de proteína de soya dominó el mercado con la mayor participación en los ingresos, con un 39,4%, en 2024, gracias a su alta concentración proteica, su rentabilidad y sus versátiles aplicaciones en bebidas, panadería, sustitutos de carne y alternativas lácteas. Su completo perfil de aminoácidos y su consolidada tecnología de procesamiento la convierten en la opción preferida de los fabricantes.

Se espera que el segmento de proteína de guisante experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente preferencia de los consumidores por fuentes de proteína sin alérgenos ni OMG. Las excelentes propiedades emulsionantes y texturizantes de la proteína de guisante, junto con sus beneficios en materia de sostenibilidad, están expandiendo su uso en análogos de carne y productos nutricionales a nivel mundial.

- Por concentración de proteínas

Según la concentración de proteína, el mercado se segmenta en concentrado, aislado e hidrolizado. El segmento de aislado de proteína dominó el mercado con la mayor participación en los ingresos, con un 45,7 % en 2024, gracias a su alta pureza (hasta un 90 % de proteína), sabor neutro y excelente digestibilidad. Los aislados se utilizan ampliamente en nutrición deportiva, bebidas y alimentos funcionales ricos en proteínas. Su bajo contenido en grasas y carbohidratos los hace ideales para consumidores preocupados por su salud.

Se prevé que el segmento de hidrolizados registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por el crecimiento de sus aplicaciones en nutrición infantil, alimentos médicos y suplementos para la recuperación deportiva. Los hidrolizados ofrecen una rápida absorción, mayor solubilidad y mayor biodisponibilidad, lo que los hace adecuados para necesidades dietéticas especializadas y formulaciones post-entrenamiento.

- Por nivel de hidrolización

Según el nivel de hidrolización, el mercado se segmenta en proteínas intactas, ligeramente hidrolizadas y fuertemente hidrolizadas. El segmento de proteínas intactas tuvo la mayor participación de mercado, con un 41,2 % en 2024, ya que conserva la estructura natural y las propiedades nutricionales de la proteína, lo que la hace adecuada para aplicaciones alimentarias generales como panadería, alternativas lácteas y snacks. Las proteínas intactas son preferidas por su sabor neutro y su versatilidad funcional.

Se prevé que el segmento de productos ligeramente hidrolizados experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de formulaciones hipoalergénicas y de fácil digestión. La hidrólisis suave mejora la solubilidad sin afectar significativamente el sabor ni la estructura, lo que la hace ideal para bebidas nutricionales y formulaciones infantiles.

- Por naturaleza

En función de la naturaleza, el mercado se segmenta en orgánico y convencional. El segmento convencional dominó el mercado de proteínas vegetales, con la mayor participación en los ingresos, un 68,5 %, en 2024, gracias a su asequibilidad, mayor disponibilidad y cadenas de suministro consolidadas. Las proteínas vegetales convencionales siguen dominando las aplicaciones alimentarias para el mercado masivo, como la panadería, los snacks y las bebidas.

Sin embargo, se proyecta que el segmento orgánico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, ya que los consumidores demandan cada vez más fuentes de proteínas de etiqueta limpia y sin químicos. El aumento de las certificaciones orgánicas y las prácticas agrícolas sostenibles ha hecho que las proteínas vegetales orgánicas sean más accesibles, atrayendo a consumidores preocupados por la salud y el medio ambiente a nivel mundial.

- Por formulario

Según su presentación, el mercado se segmenta en seco y líquido. El segmento de forma seca dominó el mercado con una participación en los ingresos del 72,8 % en 2024, gracias a su mayor vida útil, estabilidad y facilidad de transporte y almacenamiento. Los polvos secos se utilizan ampliamente en batidos de proteínas, mezclas para panadería y barras nutricionales gracias a su compatibilidad y propiedades de reconstitución.

Se espera que el segmento de líquidos presente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el aumento en el uso de bebidas listas para beber y alternativas lácteas de origen vegetal. La comodidad de la formulación directa sin rehidratación y la creciente preferencia por la nutrición para llevar son factores clave que impulsan la expansión del segmento.

- Por función

Según su función, el mercado se segmenta en solubilidad, gelificación, emulsificación, retención de agua, formación de espuma, entre otros. El segmento de emulsificación dominó el mercado de proteínas vegetales con una participación en los ingresos del 34,6 % en 2024, ya que las proteínas vegetales se utilizan ampliamente como emulsionantes naturales en sustitutos de carne, aderezos y rellenos de panadería. Su capacidad para estabilizar mezclas de grasa y agua mejora la textura y la consistencia del producto.

Se prevé que el segmento de solubilidad crezca a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, impulsado por la creciente demanda de bebidas y bebidas funcionales enriquecidas con proteínas. Una mejor solubilidad mejora la textura en boca, la mezclabilidad y la absorción, lo que la convierte en un parámetro de rendimiento crucial en las formulaciones de proteínas modernas.

- Por el usuario final

Según el consumidor final, el mercado se segmenta en productos nutricionales, panadería, productos listos para comer, snacks y cereales, lácteos, confitería y postres, comida preparada, bebidas, pienso para animales, entre otros. El segmento de productos nutricionales dominó el mercado con una cuota del 29,8% en 2024, impulsado por el aumento del consumo de suplementos, batidos y barritas proteicas entre los entusiastas del fitness y los consumidores preocupados por su salud. Las proteínas vegetales están ganando terreno debido a su digestibilidad y su menor impacto ambiental en comparación con las alternativas de origen animal.

Se prevé que el segmento de bebidas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la innovación en leches vegetales, aguas proteicas y batidos. La creciente demanda de bebidas veganas y sin lactosa, tanto en los mercados desarrollados como en los emergentes, está impulsando la diversificación y expansión de productos en este segmento.

¿Qué región posee la mayor participación en el mercado de proteínas de origen vegetal?

- América del Norte dominó el mercado de proteínas de origen vegetal con la mayor participación en los ingresos del 41,69 % en 2024, impulsada por el creciente cambio de los consumidores hacia dietas basadas en plantas, estilos de vida conscientes de la salud y la creciente disponibilidad de alternativas a la carne y los lácteos.

- Los consumidores de la región valoran cada vez más la sostenibilidad, el bienestar animal y los beneficios nutricionales, lo que impulsa la demanda de productos proteicos a base de soja, guisantes y avena en las industrias de alimentos, bebidas y suplementos.

- La presencia de empresas líderes como Cargill, ADM e Ingredion Incorporated, junto con una sólida infraestructura minorista y la innovación en formulaciones de productos de origen vegetal, continúa fortaleciendo el dominio regional.

Perspectiva del mercado de proteínas vegetales en EE. UU.

El mercado estadounidense de proteínas vegetales captó la mayor participación en los ingresos, con un 81%, en Norteamérica en 2024, impulsado por la sólida adopción de dietas veganas y flexitarianas y la rápida expansión de las marcas de alimentos vegetales en supermercados y restaurantes de comida rápida. El mercado estadounidense se beneficia de la creciente concienciación sobre el impacto climático y la salud personal, lo que impulsa a los consumidores a sustituir las proteínas de origen animal por alternativas vegetales. Grandes empresas como Beyond Meat, Impossible Foods y ADM siguen invirtiendo en investigación e instalaciones de producción a gran escala para mejorar el sabor, la textura y la asequibilidad. Además, la creciente demanda de comidas y bebidas proteicas vegetales listas para consumir impulsa la expansión del mercado en los canales minoristas y de restauración.

Perspectivas del mercado europeo de proteínas vegetales

Se proyecta que el mercado europeo de proteínas vegetales se expandirá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por las estrictas regulaciones ambientales, la adopción de un estilo de vida vegano y las iniciativas gubernamentales de apoyo que promueven fuentes de proteínas sostenibles. Los consumidores europeos son cada vez más conscientes de la huella de carbono asociada a la ganadería, lo que impulsa la transición hacia dietas basadas en plantas. Países como Alemania, el Reino Unido y Francia están experimentando un fuerte crecimiento en productos lácteos, de panadería y snacks de origen vegetal. La presencia de importantes innovadores alimentarios como Roquette Frères y DSM refuerza aún más la penetración del mercado en toda la región.

Perspectivas del mercado de proteínas vegetales del Reino Unido

Se espera que el mercado británico de proteínas vegetales crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la creciente popularidad de las dietas flexitarianas y veganas, así como por la expansión de las líneas de productos vegetales en los sectores minorista y de restauración. El aumento de consumidores preocupados por su salud que buscan alimentos sin colesterol y ricos en proteínas está impulsando la innovación en productos como sustitutos de la carne, bebidas proteicas y productos horneados. Las campañas gubernamentales que promueven opciones alimentarias sostenibles y el creciente número de restaurantes veganos en todo el Reino Unido están acelerando la demanda del mercado.

Análisis del mercado alemán de proteínas vegetales

Se prevé que el mercado alemán de proteínas vegetales crezca de forma sostenida durante el período de pronóstico, impulsado por la creciente concienciación sobre la producción sostenible de alimentos, la preservación del medio ambiente y la alta calidad nutricional. Los consumidores alemanes están a la vanguardia del movimiento vegano en Europa, favoreciendo los productos elaborados con proteínas de soja, guisante y avena. La consolidada infraestructura de procesamiento de alimentos del país y el énfasis en la investigación y la innovación en ingredientes funcionales están impulsando la expansión de la oferta de productos vegetales en supermercados y canales de venta online.

¿Cuál es la región de mayor crecimiento en el mercado de proteínas de origen vegetal?

Se prevé que el mercado de proteínas vegetales de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,69 %, entre 2025 y 2032, impulsado por el aumento de la renta disponible, la rápida urbanización y la creciente concienciación sobre la salud y la sostenibilidad. Países como China, Japón e India observan una creciente preferencia por las alternativas a la carne debido a los cambios en los hábitos alimentarios y al apoyo gubernamental a las innovaciones vegetales. La creciente base manufacturera de la región y la disponibilidad de materias primas asequibles, como la proteína de soja y arroz, la convierten en un centro global para la producción y exportación de productos vegetales.

Análisis del mercado de proteínas vegetales en Japón

El mercado japonés de proteínas vegetales está creciendo rápidamente, impulsado por la innovación tecnológica, el envejecimiento de la población y la atención a la nutrición funcional. Los consumidores japoneses adoptan cada vez más proteínas vegetales en alimentos tradicionales y bebidas modernas, buscando alternativas más saludables y sostenibles. El auge de innovaciones alimentarias híbridas que combinan fuentes de proteínas vegetales y fermentadas impulsa aún más la diversidad de productos. Se espera que la creciente colaboración entre startups locales de tecnología alimentaria y fabricantes globales acelere la adopción tanto en el sector minorista como en el de la restauración.

Análisis del mercado de proteínas vegetales en China

El mercado chino de proteínas vegetales representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la creciente clase media del país, la creciente concienciación sobre la salud y la expansión de la capacidad de fabricación de productos vegetales. China es uno de los mayores consumidores de productos a base de soja, y en los últimos años se ha observado un auge en las formulaciones de proteínas de guisante, avena y arroz. La promoción gubernamental de dietas bajas en carbono y la popularidad de las alternativas a la carne de producción nacional son factores clave que impulsan el crecimiento. El aumento de las inversiones de empresas globales en plantas de producción locales continúa consolidando la posición de China como un importante centro en la industria global de proteínas vegetales.

¿Cuáles son las principales empresas en el mercado de proteínas de origen vegetal?

La industria de proteínas de origen vegetal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- DSM (Países Bajos)

- SOTEXPRO (Francia)

- Batory Foods (EE. UU.)

- Glanbia plc (Irlanda)

- AGT Alimentos e Ingredientes (Canadá)

- Axiom Foods, Inc. (EE. UU.)

- Yantai Shuangta Food Co. Ltd. (China)

- ADM (EE. UU.)

- Wilmar International Ltd. (Singapur)

- COSCURA (Austria)

- Sociedad de responsabilidad limitada Emsland-Stärke (Alemania)

- Cargill, Incorporated (EE. UU.)

- DuPont (EE. UU.)

- Ingredion Incorporated (EE. UU.)

- Roquette Frères (Francia)

- ETChem (Taiwán)

- The Green Labs LLC (EE. UU.)

- Grupo Shandong Jianyuan (China)

¿Cuáles son los desarrollos recientes en el mercado global de proteínas de origen vegetal?

- En julio de 2023, Burcon NutraScience Corporation y HPS Food and Ingredients Inc. marcaron un hito con el lanzamiento del primer aislado de proteína de semilla de cáñamo soluble de alta pureza, lo que contribuyó a los avances en la producción de proteínas de origen vegetal.

- En diciembre de 2022, Royal DSM presentó Vertis Textured Pea Canola Protein, una opción sin lácteos, sin gluten y sin soja con una composición óptima de aminoácidos, que proporciona una proteína vegetal texturizada única con beneficios nutricionales integrales.

- En abril de 2022, Cargill amplió su oferta de proteína de guisante Radipure a Medio Oriente, Turquía, África e India, para abordar la creciente demanda de proteína de guisante como fuente de proteína alternativa preferida en estas regiones.

- En marzo de 2022, Mighty Foods adaptó productos proteicos de origen vegetal para el mercado indio, ofreciendo una amplia gama de platos fáciles de cocinar, como pescado vegetal a la parrilla, seekh kebab y galauti kebab, para satisfacer las preferencias dietéticas específicas de los consumidores indios.

- En julio de 2021, ADM adquirió Sojaprotein (Serbia), reforzando sus capacidades de producción de proteínas de origen vegetal y posicionándose estratégicamente para satisfacer la creciente demanda mundial de proteínas de origen vegetal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.