Global Point Of Care Data Management Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.10 Billion

USD

1.81 Billion

2024

2032

USD

1.10 Billion

USD

1.81 Billion

2024

2032

| 2025 –2032 | |

| USD 1.10 Billion | |

| USD 1.81 Billion | |

| % | |

Segmentación del mercado global de sistemas de gestión de datos en el punto de atención, por componente (servicios y software), modo de entrega (basado en la nube y en las instalaciones), usuario final (hospital, clínicas y laboratorios de diagnóstico): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de sistemas de gestión de datos en el punto de atención

El mercado de los sistemas de gestión de datos en el punto de atención (POC) está experimentando un crecimiento significativo, impulsado por los avances en la tecnología sanitaria y la creciente demanda de una gestión eficiente y en tiempo real de los datos de los pacientes. Estos sistemas permiten a los proveedores de atención sanitaria acceder, supervisar y analizar los datos de los pacientes en el punto de atención, mejorando la toma de decisiones y los resultados de los pacientes. Los recientes avances en tecnologías basadas en la nube, la integración de la IA y el análisis avanzado de datos están revolucionando el mercado al permitir diagnósticos más rápidos y precisos y mejores planes de tratamiento. Por ejemplo, los sistemas que incorporan algoritmos de aprendizaje automático pueden predecir posibles riesgos para la salud mediante el análisis de los datos de los pacientes en tiempo real, lo que permite intervenciones sanitarias proactivas. El mercado también se está beneficiando de una mayor adopción en la atención de urgencias, los laboratorios de diagnóstico y la atención sanitaria domiciliaria, donde la necesidad de un acceso rápido a los datos es fundamental. Además, la integración de dispositivos portátiles y aplicaciones móviles está impulsando el crecimiento al proporcionar un seguimiento continuo de los signos vitales, lo que mejora la gestión de los pacientes fuera de los entornos sanitarios tradicionales. A medida que los proveedores de atención sanitaria siguen centrándose en mejorar la eficiencia operativa y la atención al paciente, se espera que aumente la demanda de sistemas de gestión de datos en el punto de atención, lo que los convierte en una parte crucial del ecosistema sanitario.

Tamaño del mercado de sistemas de gestión de datos en el punto de atención

El tamaño del mercado global de sistemas de gestión de datos en el punto de atención se valoró en USD 1.10 mil millones en 2024 y se proyecta que alcance los USD 1.81 mil millones para 2032, con una CAGR del 6,37% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología del paciente, análisis de la cartera, análisis de precios y marco regulatorio.

Tendencias del mercado de sistemas de gestión de datos en el punto de atención

“ Creciente demanda de datos de pacientes en tiempo real y de una gestión sanitaria eficiente”

El mercado de sistemas de gestión de datos en el punto de atención (POC) está experimentando un crecimiento significativo, impulsado por la creciente demanda de datos de pacientes en tiempo real y una gestión eficiente de la atención médica. Una tendencia clave que impulsa este crecimiento es la integración de soluciones basadas en la nube e inteligencia artificial (IA) en los sistemas POC, lo que permite a los proveedores de atención médica analizar y acceder a los datos de los pacientes de forma rápida y segura. Por ejemplo, los sistemas de gestión de datos impulsados por IA pueden analizar grandes conjuntos de datos de dispositivos portátiles y herramientas de monitoreo, lo que proporciona información predictiva que ayuda a los médicos a tomar decisiones informadas. Un ejemplo notable es la colaboración entre Arcadia y los proveedores de atención médica para integrar la IA para mejorar los informes de factores de riesgo y la planificación del tratamiento. Esta tendencia está transformando la atención al paciente, en particular en los departamentos de emergencia y los entornos de atención médica remotos, donde el acceso oportuno a datos precisos es fundamental. Con las crecientes inversiones en atención médica y un cambio hacia la medicina personalizada, el mercado de sistemas de gestión de datos POC está preparado para una expansión continua, ofreciendo mejores resultados para los pacientes y eficiencia operativa.

Alcance del informe y segmentación del mercado de sistemas de gestión de datos en el punto de atención

|

Atributos |

Perspectivas clave del mercado de los sistemas de gestión de datos en el punto de atención |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur |

|

Actores clave del mercado |

F. Hoffmann-La Roche Ltd (Suiza), Siemens (Alemania), Abbott (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.), Werfen (España), PTS Diagnostics (EE. UU.), Abaxis (EE. UU.), Medtronic (Irlanda), OPTI MEDICAL SYSTEMS (EE. UU.), Sienco, Inc. (EE. UU.), Alpha Scientific and Electrical (EE. UU.), AccuBioTech Co., Ltd. (China), ACON Laboratories, Inc. (EE. UU.), Acrongenomics Inc. (EE. UU.), BIOMÉRIEUX (Francia), Biomerica (EE. UU.), binx health, inc. (EE. UU.), Alfa Scientific Designs, Inc. (EE. UU.), Bio-Rad Laboratories, Inc. (EE. UU.), Medica Corporation (EE. UU.) y Nova Biomedical (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Definición del mercado de sistemas de gestión de datos en el punto de atención

Los sistemas de gestión de datos en el punto de atención (POC) hacen referencia a tecnologías y soluciones que permiten la recopilación, el almacenamiento, el análisis y el intercambio de datos de pacientes en el lugar de atención al paciente o cerca de él, generalmente en tiempo real. Estos sistemas están diseñados para agilizar los procesos de atención médica al brindar a los profesionales de la salud acceso inmediato a información crítica del paciente, como resultados de pruebas, historial médico y signos vitales, para respaldar una toma de decisiones más rápida y mejorar los resultados del tratamiento.

Dinámica del mercado de los sistemas de gestión de datos en el punto de atención

Conductores

- Demanda creciente de datos de pacientes en tiempo real

La creciente necesidad de acceso en tiempo real a los datos de los pacientes es un factor decisivo para el crecimiento del mercado de sistemas de gestión de datos en el punto de atención (POC). Los proveedores de atención sanitaria, especialmente en atención de urgencias y unidades de cuidados intensivos (UCI), necesitan acceso inmediato a información precisa de los pacientes para tomar decisiones rápidas y garantizar una atención óptima. Por ejemplo, durante una cirugía de urgencia o intervenciones críticas, los médicos necesitan datos en tiempo real, como signos vitales, resultados de laboratorio e historial médico, para orientar el tratamiento. La adopción de sistemas de gestión de datos en el punto de atención permite a los proveedores recuperar y analizar instantáneamente estos datos, lo que permite tomar decisiones mejor informadas y reducir las posibilidades de error humano. A medida que la industria de la atención sanitaria cambia hacia una atención más rápida y eficiente, aumenta la demanda de sistemas que faciliten el acceso rápido a los datos de los pacientes en el punto de atención, lo que lo convierte en un factor clave del mercado.

- Aumento de la prevalencia de enfermedades crónicas

La creciente prevalencia de enfermedades crónicas, como la diabetes, las enfermedades cardiovasculares y la obesidad, está contribuyendo significativamente a la demanda de sistemas de gestión de datos en el punto de atención (POC). La gestión de enfermedades crónicas requiere un seguimiento continuo de las condiciones de salud de los pacientes, lo que hace que los sistemas de gestión de datos en el punto de atención sean esenciales para proporcionar datos en tiempo real para intervenciones oportunas. Por ejemplo, los pacientes con diabetes necesitan un seguimiento constante de sus niveles de azúcar en sangre, mientras que los pacientes cardiovasculares requieren una evaluación continua de la función cardíaca y la presión arterial. Los sistemas POC ayudan en el seguimiento remoto de los pacientes, proporcionando tanto a los pacientes como a los proveedores de atención médica información continua que puede informar los ajustes del tratamiento. Esta capacidad mejora los resultados de los pacientes al permitir la atención proactiva y la detección temprana de posibles complicaciones. La creciente carga de enfermedades crónicas y la necesidad de un seguimiento continuo de estas afecciones están impulsando el mercado de los sistemas de gestión de datos en el punto de atención, posicionándolos como herramientas fundamentales en la atención médica moderna.

Oportunidades

- Aumento de los costes de la atención sanitaria y necesidad de eficiencia

A medida que los costos de la atención médica continúan aumentando a nivel mundial, las organizaciones de atención médica se están enfocando en mejorar la eficiencia operativa y reducir los errores administrativos, creando una oportunidad significativa para los sistemas de gestión de datos en el punto de atención (POC). Estos sistemas agilizan la recopilación, el análisis y el intercambio de datos de los pacientes, lo que reduce el tiempo que los proveedores de atención médica dedican a tareas administrativas, liberando así recursos para la atención directa al paciente. Por ejemplo, en los departamentos de emergencia, los sistemas POC permiten el acceso inmediato a los historiales de los pacientes, los resultados de laboratorio y otros datos críticos, eliminando los retrasos causados por la recuperación manual de datos. Al mejorar la eficiencia del flujo de trabajo, estos sistemas minimizan los cuellos de botella operativos, lo que permite a los proveedores de atención médica tratar a más pacientes con mayor precisión y velocidad. Esto mejora los resultados de los pacientes y reduce los costos generales de atención médica al reducir los errores, las pruebas innecesarias y la duplicación de servicios. A medida que las organizaciones de atención médica buscan soluciones rentables para administrar los gastos crecientes, la demanda de sistemas de gestión de datos POC continúa creciendo, lo que los posiciona como una oportunidad de mercado clave para los proveedores de atención médica y los desarrolladores de tecnología por igual.

- Aumentar el apoyo regulatorio y las aprobaciones

Las iniciativas gubernamentales y las aprobaciones regulatorias están desempeñando un papel crucial en la aceleración de la adopción de sistemas de gestión de datos en el punto de atención (POC), lo que presenta importantes oportunidades de mercado. Los organismos reguladores como la FDA y el marcado CE han introducido marcos que garantizan la seguridad, la confiabilidad y el cumplimiento de los dispositivos POC, lo que genera confianza entre los proveedores de atención médica y los consumidores. Por ejemplo, las aprobaciones regulatorias para los sistemas POC habilitados para dispositivos móviles permiten a los proveedores de atención médica utilizar estos sistemas en diversos entornos, como clínicas remotas o atención médica domiciliaria, lo que hace que la atención sea más accesible y eficiente. El apoyo gubernamental a través de programas de financiación e incentivos también alienta a los centros de atención médica a adoptar estas tecnologías, lo que impulsa aún más el mercado. A medida que las regulaciones evolucionan para respaldar la integración de los sistemas POC en la atención médica diaria, se espera que el mercado de estas soluciones se expanda significativamente, lo que permitirá el desarrollo de productos más innovadores y fomentará una adopción más amplia en los centros de atención médica de todo el mundo.

Restricciones/Desafíos

- Costos iniciales elevados

La adopción de sistemas de gestión de datos PoC requiere una importante inversión inicial en infraestructura tecnológica, formación e integración de software. Para los proveedores de atención sanitaria más pequeños o las instituciones de las regiones en desarrollo, los altos costes de implementación de estos sistemas pueden ser una barrera de entrada. Además de los costes de adquisición, el mantenimiento continuo y las actualizaciones de software también aumentan la carga financiera. Estos costes podrían disuadir a los centros sanitarios de adoptar sistemas de gestión de datos PoC, lo que frenaría el crecimiento general del mercado.

- Preocupaciones sobre la seguridad y privacidad de los datos

El sector sanitario está muy regulado en lo que respecta al manejo de datos confidenciales de los pacientes, y los sistemas PoC no son una excepción. La integración de dispositivos PoC con registros médicos electrónicos (EHR) u otras plataformas de gestión de datos plantea inquietudes sobre la seguridad de los datos y la privacidad de los pacientes. Garantizar el cumplimiento de normativas como la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPAA) en los EE. UU. o el Reglamento General de Protección de Datos (GDPR) en Europa es un desafío importante para los fabricantes. Si estos sistemas son vulnerables a ciberataques o violaciones de datos, podrían comprometer la confidencialidad del paciente, lo que daría lugar a ramificaciones legales y pérdida de confianza.

Este informe de mercado proporciona detalles de los nuevos desarrollos recientes, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, participación de mercado, impacto de los actores del mercado nacional y localizado, analiza las oportunidades en términos de bolsillos de ingresos emergentes, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimientos del mercado de categorías, nichos de aplicación y dominio, aprobaciones de productos, lanzamientos de productos, expansiones geográficas, innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, comuníquese con Data Bridge Market Research para obtener un informe de analista, nuestro equipo lo ayudará a tomar una decisión de mercado informada para lograr el crecimiento del mercado.

Alcance del mercado de los sistemas de gestión de datos en el punto de atención

El mercado está segmentado en función de los componentes, el modo de entrega y el usuario final. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Componente

- Servicios

- Software

Modo de entrega

- Basado en la nube

- En las instalaciones

Usuario final

- Hospitales

- Clínicas

- Laboratorios de diagnóstico

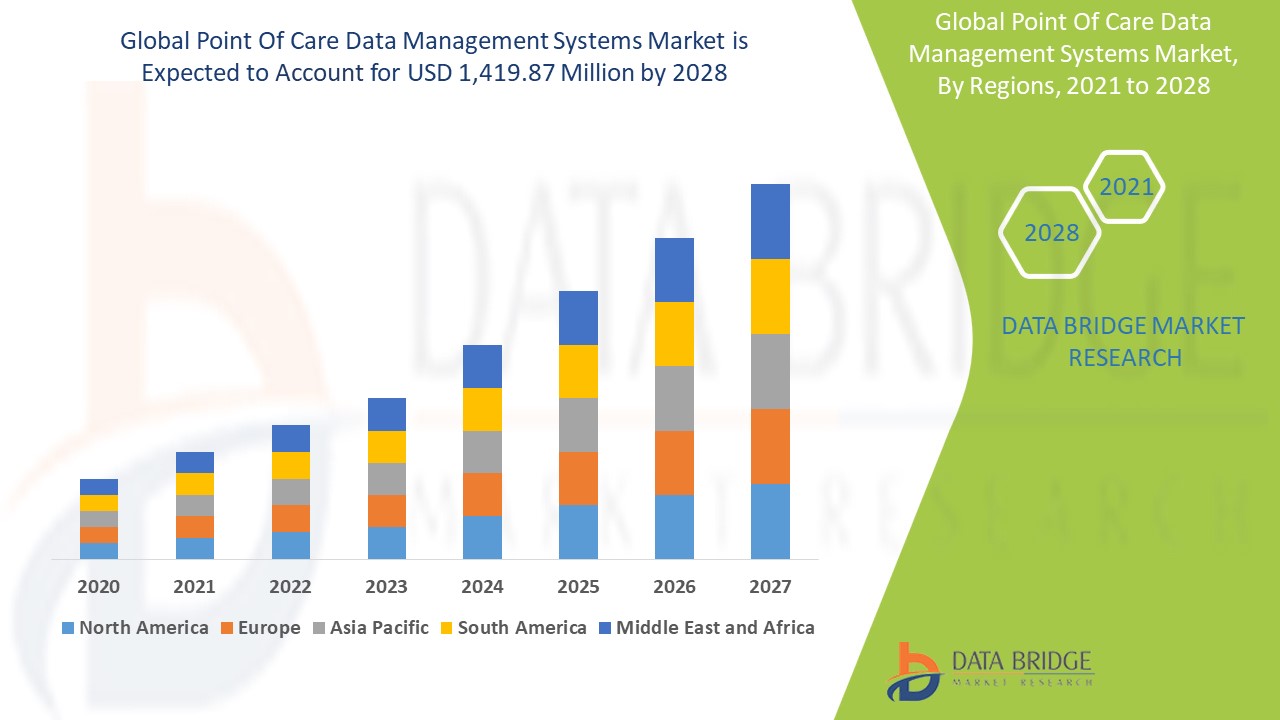

Análisis regional del mercado de sistemas de gestión de datos en el punto de atención

Se analiza el mercado y se proporcionan información sobre el tamaño del mercado y las tendencias por país, componente, modo de entrega y usuario final como se menciona anteriormente.

Los países cubiertos en el informe de mercado son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Norteamérica domina el mercado de sistemas de gestión de datos en el punto de atención, gracias a importantes inversiones en infraestructura sanitaria y a la presencia de centros sanitarios avanzados. La creciente prevalencia de enfermedades asociadas al estilo de vida, como la diabetes y las enfermedades cardiovasculares, está impulsando la demanda de soluciones de gestión de datos eficientes y en tiempo real. Además, el fuerte enfoque de la región en las innovaciones tecnológicas y la modernización de la atención sanitaria acelera aún más la adopción de sistemas en el punto de atención. Con estos factores combinados, Norteamérica está preparada para mantener su dominio en el mercado en el futuro previsible.

Se prevé que Europa y Asia-Pacífico experimenten la mayor tasa de crecimiento en el mercado de sistemas de gestión de datos en el punto de atención, impulsada por la creciente adopción de tecnologías y soluciones de atención médica avanzadas. Ambas regiones están presenciando mejoras en la infraestructura de atención médica, lo que facilita la implementación y el uso de sistemas de gestión de datos modernos. El creciente enfoque en la mejora de la prestación de servicios de atención médica, junto con el aumento de los gastos de atención médica, está contribuyendo aún más a la demanda de estos sistemas. A medida que los países de estas regiones continúan modernizando sus sectores de atención médica, se espera que la adopción de soluciones en el punto de atención se expanda rápidamente.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor aguas arriba y aguas abajo, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de los sistemas de gestión de datos en el punto de atención

El panorama competitivo del mercado proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de sistemas de gestión de datos en el punto de atención que operan en el mercado son:

- F. Hoffmann-La Roche Ltd (Suiza)

- Siemens (Alemania)

- Abbott (Estados Unidos)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Werfen (España)

- Diagnóstico PTS (EE. UU.)

- Abaxis (Estados Unidos)

- Medtronic (Irlanda)

- SISTEMAS MÉDICOS OPTI (EE.UU.)

- Sienco, Inc. (Estados Unidos)

- Alpha Scientific and Electrical (Estados Unidos)

- AccuBioTech Co., Ltd. (China)

- ACON Laboratories, Inc. (Estados Unidos)

- Acrongenomics Inc. (Estados Unidos)

- BIOMÉRIEUX (Francia)

- Biomerica (Estados Unidos)

- Binx Health, Inc. (Estados Unidos)

- Alfa Scientific Designs, Inc. (Estados Unidos)

- Laboratorios Bio-Rad, Inc. (Estados Unidos)

- Corporación Medica (Estados Unidos)

- Nova Biomedical (Estados Unidos)

Últimos avances en el mercado de sistemas de gestión de datos en el punto de atención

- En enero de 2023, Cipla Limited presentó la herramienta de pruebas Point-of-Care, también conocida como Cippoint. Este dispositivo avanzado ofrece una variedad de parámetros de diagnóstico, incluidos marcadores metabólicos, marcadores de coagulación, función tiroidea, inflamación, enfermedades infecciosas, diabetes y marcadores cardíacos. Cuenta con la certificación CE IVD, lo que garantiza su confiabilidad y aprobación según la Directiva Europea de Diagnóstico In Vitro.

- En septiembre de 2023, Arcadia, una plataforma líder de análisis de datos de atención médica, presentó un asistente de inteligencia artificial (IA) generativa diseñado para brindar información y ayudar con la toma de decisiones en el punto de atención. Mediante el uso de modelos de lenguaje amplios (LLM) de OpenAI, el asistente de IA analiza registros de pacientes longitudinales y agregados para agilizar los informes de riesgos, detectar tendencias de atención médica y ayudar a generar planes de tratamiento, lo que reduce significativamente el tiempo y el esfuerzo involucrados en estos procesos.

- En julio de 2023, Konica Minolta Healthcare Americas, Inc. presentó el PocketPro H2, un nuevo dispositivo de ultrasonido portátil inalámbrico diseñado para imágenes generales en entornos de atención al paciente. En colaboración con Healcerion, Konica Minolta distribuye el dispositivo en los EE. UU. para aplicaciones humanas y veterinarias, ofreciendo una solución de ultrasonido asequible, flexible y portátil.

- En mayo de 2022, EKF lanzó una solución de conectividad de middleware para analizadores de punto de atención (POC) y gestión de datos, lo que permite una integración perfecta con analizadores de varios proveedores, incluida la propia cartera de EKF. Esta solución permite la gestión remota en tiempo real de los resultados de las pruebas de los pacientes, los datos de control de calidad (QC), la gestión de operadores y la configuración de los analizadores.

- En marzo de 2022, Philips presentó su solución de análisis e informática de imágenes empresariales habilitada para la nube, Philips HealthSuite Interoperability. Esta plataforma de TI sanitaria totalmente integrada admite varios flujos de trabajo en los departamentos de imágenes, ofreciendo información operativa y análisis profundos que se extienden más allá de la radiología a áreas como la cardiología, mejorando la eficiencia y la eficacia en el punto de atención.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.