Global Point Of Care Infectious Disease Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.51 Billion

USD

7.33 Billion

2024

2032

USD

2.51 Billion

USD

7.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.51 Billion | |

| USD 7.33 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de enfermedades infecciosas en el punto de atención, por producto (consumibles, instrumentos, software y servicios), tecnología (flujo lateral, ensayos de aglutinación, flujo continuo y fase sólida), aplicación ( VIH , enfermedades tropicales, enfermedades hepáticas, enfermedades inflamatorias, enfermedades respiratorias, infecciones asociadas a hospitales y trastornos de salud sexual), usuario final (hospitales, centros de atención médica, laboratorios, centros de diagnóstico independientes y entornos de atención domiciliaria): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de diagnóstico de enfermedades infecciosas en el punto de atención

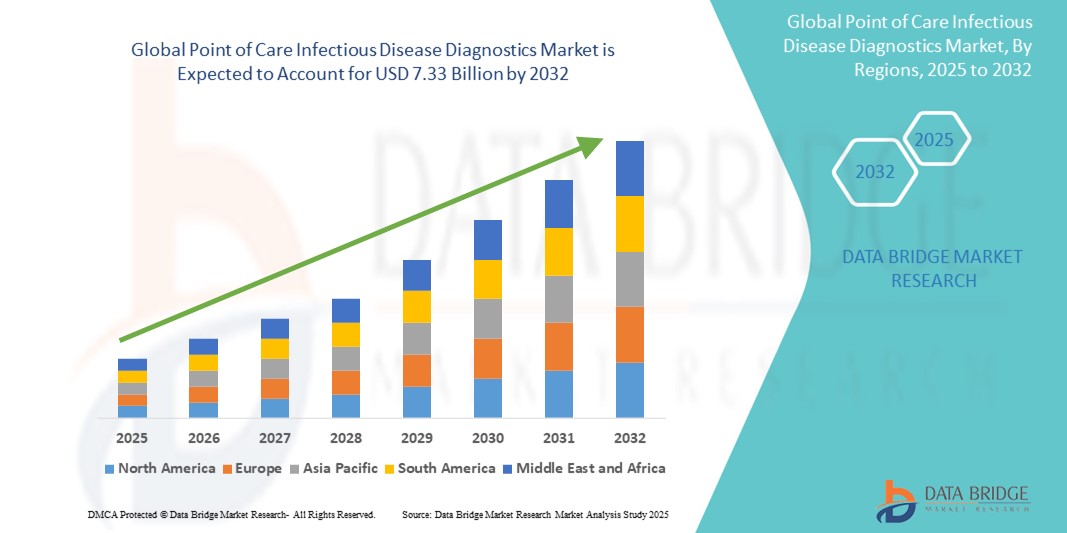

- El tamaño del mercado global de diagnóstico de enfermedades infecciosas en el punto de atención se valoró en USD 2,51 mil millones en 2024 y se espera que alcance los USD 7,33 mil millones para 2032 , con una CAGR del 14,32% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y los avances tecnológicos en herramientas de diagnóstico rápido, que permiten una detección más rápida y precisa de enfermedades infecciosas en el lugar de atención al paciente o cerca de él.

- Además, la creciente demanda de los consumidores de soluciones de diagnóstico oportunas, rentables y accesibles está posicionando a los dispositivos de punto de atención (PoC) como la opción preferida tanto para los sistemas de atención médica desarrollados como en desarrollo.

Análisis del mercado de diagnóstico de enfermedades infecciosas en el punto de atención

- El diagnóstico de enfermedades infecciosas en el punto de atención es cada vez más vital en los sistemas de salud, tanto en regiones desarrolladas como en desarrollo, gracias a su capacidad para ofrecer resultados rápidos en el lugar de atención al paciente o cerca de él. Estos diagnósticos desempeñan un papel crucial en la detección temprana, el tratamiento oportuno y la contención eficaz de enfermedades infecciosas como la gripe, el VIH, la COVID-19, la malaria y la tuberculosis.

- La creciente demanda de diagnósticos de enfermedades infecciosas en el punto de atención se ve impulsada principalmente por la creciente prevalencia de enfermedades infecciosas, la creciente demanda de pruebas descentralizadas y la creciente adopción de tecnologías de diagnóstico rápido en entornos de emergencia, clínicas y ubicaciones remotas.

- Norteamérica dominó el mercado de diagnóstico de enfermedades infecciosas en el punto de atención, con la mayor participación en los ingresos, un 38,6 % en 2024, gracias a una infraestructura sanitaria avanzada, un alto nivel de conocimiento y una inversión sustancial en I+D. Estados Unidos lidera la región, gracias a la adopción temprana de plataformas de diagnóstico de vanguardia y a la sólida presencia de actores clave del mercado.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de diagnóstico de enfermedades infecciosas en el punto de atención durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 12,4 % entre 2025 y 2032. Factores como la creciente urbanización, el aumento del gasto sanitario y las iniciativas gubernamentales para fortalecer la infraestructura de atención primaria contribuyen a este crecimiento. Países como China, India y el Sudeste Asiático están experimentando una demanda significativa de herramientas de diagnóstico asequibles, portátiles y precisas para el manejo de enfermedades infecciosas.

- El segmento de análisis de flujo lateral dominó el mercado del diagnóstico de enfermedades infecciosas en el punto de atención, con una cuota de mercado del 43,2 % en 2024, gracias a su facilidad de uso, rapidez de respuesta y amplia aplicación en la detección de infecciones como la COVID-19, el VIH y la gripe. Este segmento sigue siendo la opción preferida en entornos de bajos recursos y durante emergencias de salud pública gracias a su rentabilidad y a la mínima necesidad de equipos de laboratorio complejos.

Alcance del informe y segmentación del mercado de diagnóstico de enfermedades infecciosas en el punto de atención

|

Atributos |

Diagnóstico de enfermedades infecciosas en el punto de atención: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico de enfermedades infecciosas en el punto de atención

El papel creciente de la innovación tecnológica y el diagnóstico centrado en el usuario

- Una tendencia significativa y en auge en el mercado global del diagnóstico de enfermedades infecciosas en el punto de atención es el avance de las plataformas de diagnóstico centradas en el usuario, respaldadas por la integración con sistemas de datos en tiempo real y herramientas inteligentes de apoyo a la toma de decisiones. Esta transformación está mejorando significativamente la comodidad, la velocidad del diagnóstico y la participación del paciente en entornos sanitarios descentralizados.

- Por ejemplo, los dispositivos de diagnóstico modernos son cada vez más compatibles con plataformas en la nube y aplicaciones para teléfonos inteligentes, lo que permite a los profesionales sanitarios acceder a los resultados de las pruebas al instante, realizar un seguimiento de los historiales de los pacientes y tomar decisiones informadas de forma remota. Estas capacidades resultan invaluables para gestionar brotes y garantizar un inicio rápido del tratamiento.

- Las herramientas de diagnóstico inteligentes también se adaptan a las tendencias de uso, ofreciendo alertas personalizadas y orientación automatizada para los profesionales sanitarios. Algunos dispositivos incorporan algoritmos de aprendizaje que ayudan a mejorar la precisión de las pruebas con el tiempo, reducen el error humano y ofrecen alertas tempranas en caso de actividad patógena anormal.

- La integración fluida de las herramientas de diagnóstico con las plataformas de telesalud y los historiales médicos electrónicos (HCE) crea una interfaz centralizada para gestionar los resultados de las pruebas, los datos de los pacientes y los planes de tratamiento. Este enfoque unificado es especialmente crucial para el manejo de enfermedades infecciosas crónicas y el seguimiento de pacientes de alto riesgo.

- Esta evolución hacia soluciones de diagnóstico más intuitivas, conectadas y receptivas está cambiando las expectativas de las pruebas rápidas, especialmente en entornos no hospitalarios, como clínicas móviles, atención domiciliaria y centros de salud rurales.

- La demanda de diagnósticos en el punto de atención portátiles y fáciles de usar que mejoren la eficiencia del flujo de trabajo y la precisión clínica continúa en aumento, especialmente en regiones con dificultades de infraestructura. Las empresas están respondiendo con dispositivos compactos compatibles con múltiples tipos de pruebas y funciones de integración de datos diseñadas para optimizar el diagnóstico tanto en situaciones rutinarias como de emergencia.

Dinámica del mercado de diagnóstico de enfermedades infecciosas en el punto de atención

Conductor

Demanda creciente debido al aumento de la carga de enfermedades infecciosas y las pruebas descentralizadas

- La creciente prevalencia de enfermedades infecciosas como el VIH, la gripe, la tuberculosis y la COVID-19 está impulsando significativamente la demanda de soluciones de diagnóstico rápidas y accesibles. El diagnóstico en el punto de atención (PdC) permite la detección temprana y el inicio del tratamiento, lo cual es fundamental para la contención de la enfermedad y la mejora de los resultados de los pacientes.

- Por ejemplo, en abril de 2024, bioMérieux SA amplió su cartera de diagnósticos PoC con la introducción de nuevos paneles de pruebas multiplex que permiten la detección simultánea de múltiples patógenos respiratorios. Se espera que estas iniciativas impulsen la disponibilidad y la eficiencia de las pruebas diagnósticas en los niveles de atención primaria y salud comunitaria.

- La transición hacia una atención médica descentralizada, respaldada por el aumento de las inversiones en infraestructura sanitaria rural y remota, promueve aún más la adopción de diagnósticos en el punto de atención. Estas pruebas requieren una infraestructura mínima, ofrecen resultados rápidos y reducen la dependencia de servicios de laboratorio centralizados.

- La creciente carga de resistencia a los antimicrobianos (RAM) también ha alimentado el interés en los diagnósticos rápidos en el punto de atención para orientar el uso de antibióticos basado en evidencia y reducir el uso indebido.

- Además, la mayor demanda de pruebas domiciliarias e integración de telesalud está alentando a los fabricantes a desarrollar soluciones PoC compactas y fáciles de usar que brinden precisión de grado clínico, lo que impulsa la expansión del mercado en diversas geografías y entornos de atención.

Restricción/Desafío

“ Complejidad regulatoria y precisión variable de las pruebas ”

- A pesar de sus ventajas, el diagnóstico de enfermedades infecciosas en el punto de atención se enfrenta a importantes obstáculos regulatorios y de rendimiento. Garantizar la precisión constante de las pruebas en diferentes poblaciones de pacientes y entornos sigue siendo un desafío, especialmente para plataformas nuevas o multiplex.

- La variabilidad en la sensibilidad y la especificidad puede generar falsos negativos o positivos, lo que afecta la toma de decisiones clínicas. Esto aumenta la cautela de los organismos reguladores y prolonga los ciclos de aprobación, especialmente en Europa y EE. UU.

- Además, los dispositivos PoC utilizados en entornos con recursos limitados o que no son de laboratorio deben soportar variaciones de temperatura, humedad y manipulación, lo que supone una carga adicional para los fabricantes en cuanto a un diseño de producto robusto.

- El costo relativamente alto de las plataformas PoC avanzadas, especialmente las soluciones moleculares, también puede ser un obstáculo en los países de ingresos bajos y medios. Muchos sistemas de salud pública aún enfrentan limitaciones en la adquisición y la financiación.

- Para superar estas barreras, las partes interesadas deben centrarse en desarrollar diagnósticos PoC asequibles, portátiles y de calidad garantizada, al tiempo que trabajan en estrecha colaboración con las agencias reguladoras para agilizar los procesos de aprobación y validar el rendimiento en condiciones del mundo real.

Alcance del mercado de diagnóstico de enfermedades infecciosas en el punto de atención

El mercado está segmentado en función del producto, la tecnología, la aplicación y el usuario final.

- Por producto

En cuanto al producto, el mercado de diagnóstico de enfermedades infecciosas en el punto de atención se segmenta en consumibles, instrumentos, software y servicios. El segmento de consumibles obtuvo la mayor cuota de mercado, con un 67,4 % en 2024, debido a la alta y recurrente demanda de kits de prueba, reactivos y cartuchos necesarios para el diagnóstico en el punto de atención. El uso continuo de consumibles en las pruebas de enfermedades como el VIH, la COVID-19 y la gripe contribuye al predominio de este segmento.

Se espera que el segmento de software y servicios sea testigo de la CAGR más rápida del 10,9 % entre 2025 y 2032, impulsada por la creciente necesidad de integración en la nube, análisis de datos y plataformas de conectividad que mejoren la interpretación de datos de diagnóstico, el almacenamiento y los informes remotos.

- Por tecnología

En términos de tecnología, el mercado de diagnóstico de enfermedades infecciosas en el punto de atención se segmenta en flujo lateral, ensayos de aglutinación, flujo continuo y fase sólida. El segmento de flujo lateral obtuvo la mayor participación en los ingresos, con un 54,6 % en 2024, gracias a su amplia adopción en las pruebas rápidas de antígenos y a su facilidad de uso, portabilidad y rentabilidad, especialmente en entornos con bajos recursos.

Se proyecta que el segmento de fase sólida crecerá a la CAGR más rápida del 11,3 % durante el período de pronóstico, respaldado por su papel cada vez mayor en las pruebas multiplex y una mayor sensibilidad en la detección de biomarcadores complejos en enfermedades infecciosas.

- Por aplicación

Según su aplicación, el mercado de diagnóstico de enfermedades infecciosas en el punto de atención se segmenta en VIH, enfermedades tropicales, enfermedades hepáticas, enfermedades inflamatorias, enfermedades respiratorias, infecciones hospitalarias y trastornos de la salud sexual. El segmento del VIH dominó el mercado con la mayor participación en los ingresos, un 28,7 % en 2024, impulsado por iniciativas globales de detección temprana, programas de cribado generalizados y un sólido apoyo de ONG y gobiernos, especialmente en África y Asia.

Se anticipa que el segmento de enfermedades respiratorias experimentará la CAGR más rápida del 12,5 % entre 2025 y 2032, debido a la mayor demanda de pruebas rápidas de influenza y COVID-19, la creciente concientización y las estrategias de preparación del gobierno contra pandemias respiratorias.

- Por el usuario final

En función del usuario final, el mercado de diagnóstico de enfermedades infecciosas en el punto de atención se segmenta en hospitales, centros de salud, laboratorios, centros de diagnóstico independientes y centros de atención domiciliaria. El segmento hospitalario representó la mayor participación en los ingresos, con un 36,8 %, en 2024, impulsado por la alta afluencia de pacientes, una mejor financiación y la disponibilidad de infraestructura para gestionar brotes de enfermedades infecciosas.

Se proyecta que el segmento de entornos de atención domiciliaria crecerá a la CAGR más rápida del 13,2 % entre 2025 y 2032, debido a la creciente tendencia de las pruebas autoadministradas, una mayor conciencia y la disponibilidad de pruebas PoC aprobadas por la FDA que permiten a los pacientes controlar su salud desde la comodidad del hogar.

Análisis regional del mercado de diagnóstico de enfermedades infecciosas en el punto de atención

- América del Norte dominó el mercado de diagnóstico de enfermedades infecciosas en el punto de atención con la mayor participación en los ingresos del 38,6 % en 2024, impulsada por una creciente demanda de soluciones de diagnóstico rápido, una prevalencia creciente de enfermedades infecciosas y un aumento en los modelos descentralizados de prestación de atención médica.

- Los sistemas de salud de la región enfatizan la detección temprana de enfermedades, respaldados por sólidas inversiones en innovación diagnóstica e iniciativas gubernamentales.

- Además, una fuerte presencia de actores clave, una infraestructura de atención médica avanzada y políticas de reembolso favorables son factores importantes que contribuyen a la adopción generalizada de diagnósticos de enfermedades infecciosas PoC en hospitales, clínicas e incluso entornos de atención domiciliaria.

Perspectiva del mercado estadounidense de diagnóstico de enfermedades infecciosas en el punto de atención

El mercado estadounidense de diagnóstico de enfermedades infecciosas en el punto de atención obtuvo la mayor participación en los ingresos, con un 81,2 %, en 2024 en Norteamérica, debido principalmente a la alta incidencia de enfermedades como la gripe, la COVID-19, el VIH y el VSR. Este mercado se ve reforzado por el apoyo de la FDA a las herramientas de diagnóstico rápido, el aumento de las colaboraciones público-privadas y el auge de las soluciones de pruebas en el hogar. Además, la creciente concienciación de los consumidores y la creciente adopción de diagnósticos de salud digitales y móviles impulsan la continua expansión del mercado estadounidense.

Perspectiva del mercado europeo de diagnóstico de enfermedades infecciosas en el punto de atención

Se proyecta que el mercado europeo de diagnóstico de enfermedades infecciosas en el punto de atención se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las campañas de cribado de enfermedades infecciosas, la descentralización de los diagnósticos y el creciente número de iniciativas de salud pública. Los países europeos están adoptando activamente tecnologías en el punto de atención para reducir los plazos de entrega de diagnósticos, tanto en entornos hospitalarios como comunitarios. La mejora de los marcos regulatorios y la innovación en ensayos de flujo lateral y tecnologías moleculares de PoC también impulsan el crecimiento regional.

Análisis del mercado de diagnóstico de enfermedades infecciosas en el punto de atención del Reino Unido

Se prevé que el mercado británico de diagnóstico de enfermedades infecciosas en el punto de atención crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el enfoque del gobierno en la resistencia a los antimicrobianos, el aumento de la inversión en innovación diagnóstica y la integración de las pruebas en el punto de atención en los flujos de trabajo del NHS. Las soluciones de pruebas rápidas para infecciones de transmisión sexual (ITS), enfermedades respiratorias y COVID-19 han ganado popularidad en clínicas, farmacias y entornos domésticos. La investigación en curso y la adopción de diagnósticos en el punto de atención en la vigilancia de la salud pública impulsan aún más la expansión del mercado.

Análisis del mercado alemán de diagnóstico de enfermedades infecciosas en el punto de atención

Se prevé que el mercado alemán de diagnóstico de enfermedades infecciosas en el punto de atención crezca a una tasa de crecimiento anual compuesta (TCAC) considerable entre 2025 y 2032, gracias al sólido apoyo al diagnóstico de precisión y a la integración de soluciones PoC en la atención de urgencias y ambulatoria. Gracias a su infraestructura sanitaria altamente estructurada y a su énfasis en el control de infecciones, Alemania sigue liderando la adopción de tecnologías moleculares PoC. El mercado se ve respaldado además por el aumento de la financiación pública, la sólida capacidad de fabricación de diagnósticos y las colaboraciones entre entidades académicas y comerciales.

Análisis del mercado de diagnóstico de enfermedades infecciosas en el punto de atención de Asia-Pacífico

Se prevé que el mercado de diagnóstico de enfermedades infecciosas en el punto de atención de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 12,4 %, durante el período de pronóstico de 2025 a 2032. Esto se debe al aumento del gasto sanitario, la mayor incidencia de enfermedades infecciosas como la tuberculosis, el dengue y la hepatitis, y la ampliación del acceso a la atención médica en las zonas rurales. Países como China, India y Japón se centran en fortalecer sus sistemas de atención primaria, donde el diagnóstico en el punto de atención es una herramienta vital para el diagnóstico temprano y el manejo de enfermedades. Los programas de cribado gubernamentales y las campañas de concienciación pública están impulsando la adopción de soluciones de diagnóstico portátiles y asequibles.

Análisis del mercado japonés de diagnóstico de enfermedades infecciosas en el punto de atención

El mercado japonés de diagnóstico de enfermedades infecciosas en el punto de atención está cobrando impulso, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 11,1 %, debido al creciente envejecimiento de la población, el énfasis del gobierno en la digitalización de la atención médica y la necesidad de diagnósticos rápidos en situaciones de brotes. La alta innovación tecnológica y la integración del diagnóstico en el punto de atención en los sistemas hospitalarios y de atención a personas mayores impulsan un sólido crecimiento del mercado. El enfoque de Japón en el autocuidado y la prevención a través de clínicas comunitarias promueve aún más su adopción.

Análisis del mercado de diagnóstico de enfermedades infecciosas en el punto de atención en China

El mercado chino de diagnóstico de enfermedades infecciosas en el punto de atención representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, con un 33,2%, gracias al crecimiento de la clase media, la alta carga de morbilidad y las iniciativas gubernamentales estratégicas, como el plan China Saludable 2030. Los fabricantes nacionales desempeñan un papel importante en la producción de kits de diagnóstico en el punto de atención rentables. La creciente integración de los diagnósticos en el punto de atención en las plataformas de telemedicina y las campañas de salud pública está impulsando aún más el crecimiento del mercado.

Cuota de mercado del diagnóstico de enfermedades infecciosas en el punto de atención

La industria del diagnóstico de enfermedades infecciosas en el punto de atención está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- Trivitron Healthcare (India)

- Abbott (EE. UU.)

- Quest Diagnostics Incorporated (EE. UU.)

- Biomérieux (Francia)

- F. Hoffmann-La Roche Ltd (Suiza)

- BD (EE. UU.)

- Chembio Diagnostics, Inc. (EE. UU.)

- Trinity Biotech (Irlanda)

- Cardinal Health (EE. UU.)

- Bio-Rad Laboratories Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Corporación QuidelOrtho (EE. UU.)

- OJ-Bio Limited (Reino Unido)

Últimos avances en el mercado global de diagnóstico de enfermedades infecciosas en el punto de atención

- En octubre de 2023, QIAGEN obtuvo la certificación CE para su kit de diagnóstico in vitro (IVD) y plataforma de pruebas automatizadas, NeuMoDx. Este avance impulsó significativamente los ingresos y la cuota de mercado de la empresa.

- En mayo de 2023, Danaher Corporation presentó el analizador de inmunoensayos Dxl 9000 Access, capaz de procesar hasta 215 pruebas por hora. Este lanzamiento amplió la oferta de la compañía en diagnósticos en el punto de atención.

- En mayo de 2023, BD anunció la autorización de 510.000 para su aplicación de imágenes BD Kiestra para Staphylococcus aureus resistente a la meticilina (SARM), que incorpora software de IA. Esta innovación reduce los plazos de entrega de los resultados de las pruebas al automatizar el laborioso proceso de identificación del crecimiento bacteriano, que tradicionalmente se realizaba con placas de Petri.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.