Global Prescription Digital Therapeutics Dtx Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.64 Billion

USD

24.86 Billion

2024

2032

USD

5.64 Billion

USD

24.86 Billion

2024

2032

| 2025 –2032 | |

| USD 5.64 Billion | |

| USD 24.86 Billion | |

| % | |

|

Segmentación del mercado global de terapias digitales con receta (PDTx), por mecanismo (mecanismos de entrada y de salida), categoría (aumento y sustitución de medicamentos), tratamiento (tratamiento ambulatorio y monoterapia), software (software para afecciones respiratorias, salud mental, trastorno por consumo de opioides, diabetes y otros), servicios (microservicios conductuales y médicos), accesibilidad de la aplicación (Android, iOS y Windows), tipo de aplicación (aplicaciones nativas y web), aplicación (trastorno por consumo de sustancias, trastorno por consumo de opioides, trastorno por déficit de atención e hiperactividad, enfermedad de Alzheimer, trastorno depresivo mayor, insomnio, epilepsia, trastorno del movimiento, esclerosis múltiple, migraña, trastorno del espectro autista, oncología, inflamación, afecciones respiratorias, cardiovasculares, tratamiento del dolor, afecciones metabólicas y otras), pacientes (niños y adultos) - Industria Tendencias y pronóstico hasta 2032

Tamaño del mercado de terapias digitales con receta (PDTx)

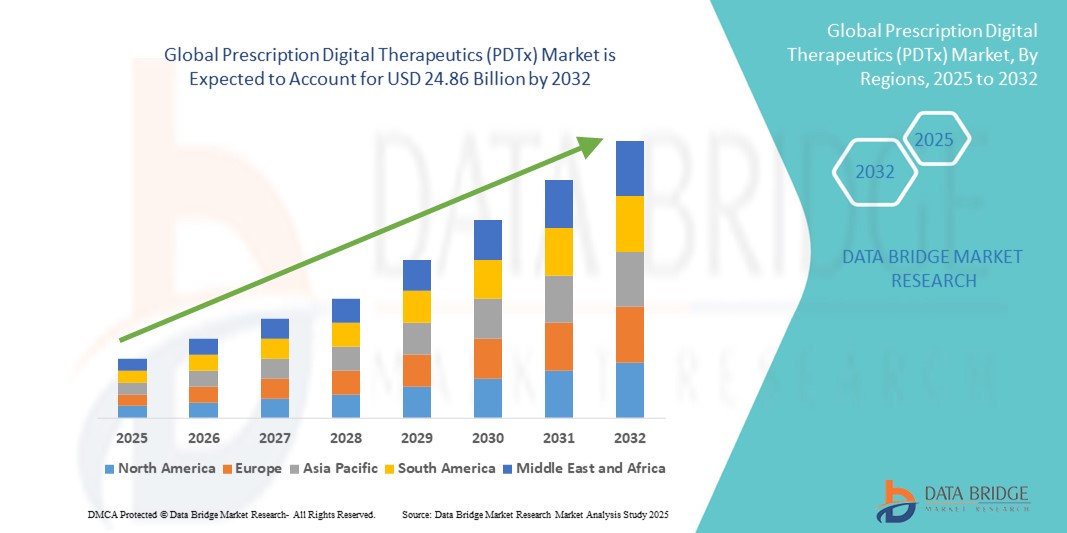

- El tamaño del mercado mundial de terapias digitales con receta (PDTx) se valoró en 5.640 millones de dólares en 2024 y se espera que alcance los 24.860 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 20,35% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades crónicas, trastornos de salud mental y la necesidad de tratamientos digitales escalables y basados en la evidencia que vayan más allá de los modelos de atención tradicionales.

- Además, el creciente apoyo regulatorio, la mayor adopción de herramientas de salud digital por parte de los profesionales sanitarios y la preferencia de los pacientes por terapias no invasivas y accesibles están posicionando a la terapia fotodinámica (TFD) como un componente transformador de la atención médica personalizada. Estas tendencias están impulsando un dinamismo significativo en la industria de la TFD, fomentando una integración clínica generalizada y la expansión del mercado.

Análisis del mercado de terapias digitales con receta (PDTx)

- Las terapias digitales con receta (PDTx), que ofrecen intervenciones basadas en software clínicamente validadas para el tratamiento de diversas afecciones médicas, se están convirtiendo en una parte cada vez más integral de la atención médica moderna debido a su capacidad para proporcionar terapias escalables, personalizadas y no invasivas a través de plataformas digitales.

- La creciente adopción de la terapia fotodinámica (PDTx) se debe al aumento de la prevalencia de enfermedades crónicas y trastornos de salud mental, la creciente demanda de soluciones de atención médica remota y el apoyo regulatorio favorable para la integración de terapias digitales en los modelos de atención tradicionales.

- América del Norte dominó el mercado de terapias digitales con receta (PDTx) con la mayor cuota de ingresos, un 47,2% en 2024, gracias a una infraestructura digital consolidada, aprobaciones regulatorias de agencias como la FDA e importantes inversiones de gigantes farmacéuticos y tecnológicos. Estados Unidos lideró la adopción comercial y el despliegue clínico de soluciones PDTx.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de terapias digitales con receta (PDTx) durante el período de pronóstico, debido al aumento de la alfabetización digital, el mayor uso de teléfonos inteligentes y la expansión de las iniciativas de telesalud en países como India, China y Japón.

- El segmento de software para la salud mental dominó el mercado de terapias digitales con receta (PDTx) con una cuota de mercado del 42% en 2024, impulsado por la creciente carga de ansiedad , depresión y trastornos relacionados con el estrés, y la eficacia clínica demostrada de las intervenciones PDTx en la administración digital de terapia cognitivo-conductual.

Alcance del informe y segmentación del mercado de terapias digitales con receta (PDTx)

|

Atributos |

Información clave del mercado de terapias digitales con receta (PDTx) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de terapias digitales con receta (PDTx)

Expansión de la personalización impulsada por IA y la integración con plataformas de atención remota

- Una tendencia clave en el mercado global de terapias fotodinámicas (PDTx) es la creciente incorporación de inteligencia artificial (IA) y algoritmos de aprendizaje automático para personalizar las intervenciones terapéuticas y mejorar la eficacia del tratamiento. Estas capacidades avanzadas permiten que las soluciones de PDTx se adapten dinámicamente al comportamiento del usuario, los datos de salud y el progreso en tiempo real, creando una experiencia terapéutica más individualizada y efectiva.

- Por ejemplo, reSET-O de Pear Therapeutics utiliza algoritmos adaptativos para ayudar a pacientes con trastorno por consumo de opioides, ajustando los tratamientos en función de su interacción en tiempo real. De forma similar, aplicaciones como Sleepio de Big Health emplean IA para personalizar la terapia cognitivo-conductual para el insomnio, aprendiendo de las interacciones y patrones del usuario.

- La integración con plataformas de telemedicina y registros electrónicos de salud (EHR) también se está acelerando, lo que permite un intercambio de datos fluido entre pacientes y proveedores. Esto permite a los médicos monitorear el progreso, intervenir cuando sea necesario y tomar decisiones basadas en datos sobre las modificaciones del tratamiento.

- La convergencia de la PDTx con ecosistemas de salud digital más amplios —como los dispositivos portátiles de seguimiento de la salud y las herramientas de monitorización remota— permite una atención más integral y continua fuera de los entornos clínicos tradicionales. Este enfoque interconectado está transformando el manejo de las enfermedades crónicas al proporcionar información oportuna y basada en datos reales.

- Empresas como Akili Interactive y Click Therapeutics están aprovechando la IA para obtener retroalimentación en tiempo real, realizar un seguimiento de la participación y predecir resultados, estableciendo un nuevo estándar para la atención terapéutica personalizada y habilitada por la tecnología.

- A medida que crece la demanda de tratamientos rentables, escalables y accesibles, las soluciones de terapia fotodinámica (PDTx) mejoradas con IA están a punto de convertirse en un componente fundamental del futuro panorama de la salud digital.

Dinámica del mercado de terapias digitales con receta (PDTx)

Conductor

Aumento de la demanda de soluciones escalables para la salud mental y las enfermedades crónicas

- El aumento global de las enfermedades crónicas y los trastornos de salud mental, junto con las limitaciones de la infraestructura sanitaria tradicional, está impulsando la demanda de soluciones terapéuticas escalables y no invasivas como la PDTx.

- Por ejemplo, en marzo de 2024, la FDA aprobó reSET-A de Otsuka y Click Therapeutics, una solución PDTx dirigida al trastorno depresivo mayor (TDM), reforzando la credibilidad clínica y el valor terapéutico de estas intervenciones basadas en software.

- Las plataformas PDTx ofrecen varias ventajas, como la monitorización en tiempo real, las intervenciones estandarizadas y la capacidad de llegar a pacientes en zonas remotas o con acceso limitado a servicios de salud. Estas características hacen de PDTx una opción atractiva para profesionales sanitarios y pacientes como

- Además, el creciente énfasis en la atención basada en el valor y el tratamiento preventivo está impulsando a los sistemas de salud y a las aseguradoras a adoptar la PDTx como alternativas rentables o complementos a la medicación y la terapia.

- La comodidad de la entrega a través de teléfonos inteligentes, la accesibilidad las 24 horas del día, los 7 días de la semana, y las funciones de seguimiento del progreso mejoran la participación y la adherencia del paciente, factores críticos para lograr mejores resultados en el tratamiento de la salud mental, la diabetes y el abuso de sustancias.

Restricción/Desafío

Brechas en materia de regulación, reembolso y concienciación

- A pesar del potencial de la terapia fotodinámica (TFD), varias barreras siguen frenando su adopción generalizada. Entre ellas se incluyen la fragmentación de los procesos regulatorios, las distintas definiciones regionales de TFD y la falta de modelos de reembolso estandarizados por parte de las aseguradoras.

- Por ejemplo, si bien la FDA ha aprobado múltiples productos PDTx bajo el marco de Software como Dispositivo Médico (SaMD), muchas regiones carecen de procesos de aprobación equivalentes, lo que genera inconsistencias y dificultades de acceso al mercado para los desarrolladores.

- Además, el escaso conocimiento y comprensión de las terapias fotodinámicas (TFD) tanto por parte de los profesionales sanitarios como de los pacientes dificulta su prescripción y uso. A diferencia de los medicamentos tradicionales, las TFD suelen requerir formación y conocimientos técnicos, lo que puede frenar su adopción.

- Las empresas también deben abordar las preocupaciones sobre la privacidad de los datos, la seguridad y el uso ético de los datos de salud generados por los pacientes, especialmente en mercados con regulaciones estrictas como el RGPD en Europa.

- Para superar estos obstáculos, las partes interesadas deben colaborar para establecer directrices regulatorias claras, ampliar la cobertura y el reembolso, e implementar iniciativas educativas sólidas que enfaticen la seguridad, la eficacia y el valor de la PDTx en los modelos de atención modernos.

Alcance del mercado de las terapias digitales con receta (PDTx)

El mercado está segmentado en función del mecanismo, la categoría, el tratamiento, el software, los servicios, la accesibilidad de la aplicación, el tipo de aplicación, la aplicación y los pacientes.

- Por mecanismo

Según su mecanismo, el mercado de terapias digitales con receta (PDTx) se segmenta en mecanismos de entrada y mecanismos de salida. El segmento de mecanismos de entrada ostentó la mayor cuota de mercado en 2024, impulsado por su papel fundamental en la recopilación de datos de salud generados por los pacientes mediante dispositivos móviles, sensores y cuestionarios. Estos datos son esenciales para permitir la monitorización en tiempo real, los ajustes dinámicos de la terapia y las vías de atención personalizadas. El auge de las tecnologías vestibles y la adopción de teléfonos inteligentes refuerzan aún más el predominio de los mecanismos de entrada en el ecosistema de PDTx.

Se prevé que el segmento de mecanismos de resultados experimente un crecimiento constante durante el período de pronóstico, a medida que las plataformas de software incorporan cada vez más contenido interactivo, incentivos conductuales y retroalimentación adaptativa para fomentar la participación del paciente y la adherencia a la terapia. Estos resultados son cruciales para brindar beneficios terapéuticos en salud mental, afecciones crónicas y trastornos cognitivos.

- Por categoría

Según su categoría, el mercado de terapias digitales con receta (PDTx) se divide en potenciación y sustitución de medicamentos. El segmento de potenciación dominó el mercado en 2024, con la mayor cuota de ingresos, gracias a su capacidad para mejorar los resultados del tratamiento cuando se utiliza junto con intervenciones farmacológicas. Los profesionales clínicos prescriben cada vez más soluciones PDTx de esta categoría para apoyar las terapias conductuales, monitorizar la adherencia al tratamiento y ofrecer módulos educativos, especialmente en el tratamiento de la salud mental y los trastornos por consumo de sustancias.

Se prevé que el segmento de terapias sustitutivas de medicamentos crezca a un ritmo notable, impulsado por la aprobación regulatoria de terapias fotodinámicas (PDTx) independientes que funcionan como tratamientos digitales, especialmente en afecciones leves a moderadas como el insomnio y la ansiedad. Estas plataformas resultan atractivas para los usuarios que buscan intervenciones no farmacológicas, de bajo riesgo y con resultados clínicamente validados.

- Por tratamiento

Según el tipo de tratamiento, el mercado de terapias digitales con receta (PDTx) se divide en tratamiento ambulatorio y monoterapia. El segmento de tratamiento ambulatorio ostentó la mayor cuota de mercado en 2024, gracias a su uso generalizado en el manejo de enfermedades crónicas y programas de salud mental. Las plataformas PDTx permiten la administración remota de la terapia, eliminando la necesidad de visitas frecuentes a la clínica y mejorando el acceso para pacientes de diversas regiones geográficas.

El segmento de monoterapia está ganando terreno durante el período de previsión, especialmente en afecciones como el TDAH, donde las terapias digitales cuentan con la aprobación de la FDA para el tratamiento primario sin necesidad de medicamentos complementarios. Se espera que la creciente evidencia clínica y la preferencia de los pacientes por las intervenciones no farmacológicas impulsen el crecimiento de este segmento.

- Por software

Según el software utilizado, el mercado de terapias digitales con receta (PDTx) se segmenta en software para salud mental, software para el trastorno por consumo de opioides, software para la diabetes, software para afecciones respiratorias y otros. El segmento de software para salud mental dominó el mercado en 2024 con la mayor cuota de ingresos, un 42%, impulsado por la creciente prevalencia de la depresión, la ansiedad y los trastornos relacionados con el estrés. Las soluciones clínicamente validadas que ofrecen terapia cognitivo-conductual (TCC) digitalmente son ampliamente adoptadas tanto por pacientes como por profesionales sanitarios.

Se prevé que el segmento de software para la diabetes crezca rápidamente durante el período de pronóstico, respaldado por el aumento de la incidencia mundial de la diabetes y la eficacia comprobada de la PDTx en el control del estilo de vida, la monitorización de la glucosa en sangre y el entrenamiento conductual.

- Por servicios

Según los servicios que ofrece, el mercado de terapias digitales con receta (PDTx) se divide en microservicios conductuales y microservicios médicos. El segmento de microservicios conductuales ostentó la mayor cuota de mercado en 2024, impulsado por la fuerte adopción de la terapia cognitivo-conductual digital, las herramientas de entrevista motivacional y las intervenciones conductuales centradas en la adherencia al tratamiento.

Se prevé que los microservicios médicos experimenten una mayor adopción durante el período de pronóstico, a medida que la terapia fotodinámica (PDTx) se expanda a afecciones como los trastornos cardiovasculares y metabólicos, que requieren la captura de datos de grado clínico y la integración con los registros electrónicos de salud.

- Accesibilidad de la aplicación

Según la accesibilidad de las aplicaciones, el mercado de terapias digitales con receta (PDTx) se segmenta en Android, iOS y Windows. El segmento de Android ostentó la mayor cuota de mercado en 2024, impulsado por el dominio global de la plataforma en los teléfonos inteligentes y su facilidad de acceso en los mercados emergentes. Los desarrolladores de PDTx suelen priorizar Android para los lanzamientos iniciales debido a su mayor base de usuarios y su compatibilidad con dispositivos económicos.

Se prevé que el segmento iOS experimente el crecimiento más rápido durante el período de pronóstico, ya que tiene una fuerte presencia en las regiones de altos ingresos y es el preferido para las ofertas PDTx premium, especialmente en América del Norte y Europa Occidental.

- Por tipo de aplicación

Según el tipo de aplicación, el mercado de terapias digitales con receta (PDTx) se segmenta en aplicaciones nativas y aplicaciones web. Las aplicaciones nativas dominaron el mercado de PDTx en 2024 gracias a su rendimiento superior, acceso sin conexión y funciones avanzadas como notificaciones push, seguridad biométrica y sincronización de datos en tiempo real. Estas características hacen que las aplicaciones nativas sean ideales para ofrecer contenido terapéutico personalizado e interactivo.

Se prevé que las aplicaciones web experimenten el crecimiento más rápido durante el período de pronóstico, ya que ofrecen accesibilidad multiplataforma y actualizaciones más rápidas, y a medida que los desarrolladores buscan soluciones escalables basadas en navegador para un mayor alcance.

- Mediante solicitud

Según el segmento de aplicación, el mercado de terapias digitales con receta (PDTx) se divide en trastorno por consumo de sustancias (TCS), trastorno por consumo de opioides (TCO), trastorno por déficit de atención e hiperactividad (TDAH), enfermedad de Alzheimer, trastorno depresivo mayor (TDM), insomnio, epilepsia, trastorno del movimiento, esclerosis múltiple, migraña, trastorno del espectro autista, oncología, inflamación, afecciones respiratorias, cardiovasculares, manejo del dolor, trastornos metabólicos y otros. El segmento del trastorno depresivo mayor (TDM) ostentó la mayor cuota de mercado en 2024, impulsado por una mayor concienciación sobre la salud mental y la disponibilidad de soluciones PDTx aprobadas por la FDA, como reSET-A y Sleepio.

El segmento del Trastorno por Déficit de Atención e Hiperactividad (TDAH) está experimentando un rápido crecimiento durante el período de previsión, con terapias digitales como EndeavorRx y Somryst que están ganando reconocimiento por su eficacia clínica y su diseño centrado en el paciente.

- Por pacientes

Según el grupo de pacientes, el mercado de terapias digitales con receta (PDTx) se divide en niños y adultos. El segmento de adultos dominó el mercado en 2024 debido a la alta prevalencia de enfermedades crónicas y trastornos de salud mental en esta población. Los adultos también tienen mayor probabilidad de poseer teléfonos inteligentes y utilizar soluciones de salud móvil, lo que favorece una mayor adopción de las PDTx.

Se prevé que el segmento infantil se expanda durante el período de pronóstico, debido al creciente uso de PDTx para afecciones pediátricas como el TDAH y el autismo, respaldado por el aumento de las aprobaciones regulatorias y la demanda de los padres de intervenciones seguras y digitales.

Análisis regional del mercado de terapias digitales con receta (PDTx)

- América del Norte dominó el mercado de terapias digitales con receta (PDTx) con la mayor cuota de ingresos, un 47,2% en 2024, gracias a una infraestructura digital consolidada, aprobaciones regulatorias de agencias como la FDA e importantes inversiones de gigantes farmacéuticos y tecnológicos. Estados Unidos lideró la adopción comercial y el despliegue clínico de soluciones PDTx.

- La sólida infraestructura digital de la región, la creciente aceptación de la terapia basada en aplicaciones y el aumento de las alianzas entre empresas tecnológicas y proveedores de atención médica impulsan la implementación generalizada de soluciones PDTx.

- Además, la presencia de los principales desarrolladores de PDTx, junto con las aprobaciones de la FDA y el apoyo al reembolso, posiciona a Norteamérica como un mercado maduro e impulsado por la innovación, especialmente para indicaciones como el trastorno depresivo mayor, el TDAH y los trastornos por consumo de sustancias.

Perspectivas del mercado estadounidense de terapias digitales con receta (PDTx)

En 2024, el mercado estadounidense de terapias digitales con receta (PDTx) representó la mayor cuota de ingresos en Norteamérica, con un 82,6%. Este crecimiento se debe a la alta alfabetización digital, las aprobaciones regulatorias tempranas de la FDA y el aumento del reembolso por parte de las aseguradoras para las soluciones PDTx. La sólida presencia de actores clave, como Pear Therapeutics y Akili Interactive, y el enfoque en afecciones como la depresión, el TDAH y los trastornos por consumo de sustancias, están impulsando su adopción. La integración con los registros electrónicos de salud (EHR) y la creciente validación clínica de las intervenciones basadas en aplicaciones siguen respaldando la expansión del mercado en el ámbito ambulatorio.

Perspectivas del mercado europeo de terapias digitales con receta (PDTx)

Se prevé que el mercado europeo de terapias digitales con receta (PDTx) experimente un crecimiento significativo durante el período de pronóstico, impulsado por las crecientes iniciativas de digitalización de la atención médica y marcos regulatorios favorables como el Reglamento de Dispositivos Médicos de la UE (MDR). La creciente concienciación entre profesionales sanitarios y pacientes sobre los tratamientos no invasivos basados en software está promoviendo su adopción generalizada. La carga de enfermedades crónicas, junto con políticas de seguros de salud favorables e inversiones en infraestructura de salud digital, está impulsando el uso de PDTx para la salud mental y las afecciones metabólicas tanto en los sistemas de salud públicos como privados.

Perspectivas del mercado de terapias digitales con receta (PDTx) en el Reino Unido

Se prevé que el mercado británico de terapias digitales con receta (PDTx) experimente un sólido crecimiento durante el período de pronóstico, impulsado por la estrategia digital del Servicio Nacional de Salud (NHS) y los crecientes desafíos en materia de salud mental tras la COVID-19. La postura progresista del país en materia de salud digital y el aumento de las inversiones en plataformas de terapias digitales están acelerando su adopción. El enfoque en la reducción de las brechas de tratamiento en salud conductual y el manejo de enfermedades crónicas posiciona al Reino Unido como un mercado clave en Europa para las intervenciones PDTx validadas.

Perspectivas del mercado alemán de terapias digitales con receta (PDTx)

El mercado alemán de terapias digitales con receta (PDTx) está preparado para un crecimiento sustancial, impulsado por el innovador marco DiGA Fast Track, que permite la prescripción y el reembolso de aplicaciones de salud digital. Con un fuerte énfasis en el cumplimiento normativo y la eficacia basada en la evidencia, Alemania ha creado un entorno favorable para la adopción de PDTx. La creciente incidencia de trastornos relacionados con el estilo de vida y problemas de salud mental, junto con una mayor participación del paciente en el autocuidado, está reforzando la demanda de software terapéutico con receta tanto en la atención hospitalaria como ambulatoria.

Perspectivas del mercado de terapias digitales con receta (PDTx) en Asia-Pacífico

Se prevé que el mercado de terapias digitales con receta (PDTx) en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 25,7 % entre 2025 y 2032, impulsado por la transformación digital de la salud en las economías emergentes. La rápida urbanización, la creciente penetración de internet y el aumento de las inversiones en infraestructura de TI para la salud son los principales motores del mercado. Las políticas de salud digital respaldadas por los gobiernos en países como India, China y Japón, junto con la creciente necesidad de soluciones escalables para la salud mental y las enfermedades crónicas, están fomentando la adopción de PDTx en hospitales y clínicas.

Perspectivas del mercado japonés de terapias digitales con receta (PDTx)

El mercado japonés de terapias digitales con receta (PDTx) está en auge debido al envejecimiento de su población, la creciente carga de enfermedades crónicas y los esfuerzos gubernamentales por digitalizar la atención médica en el marco de la visión de la «Sociedad 5.0». La alta penetración de teléfonos inteligentes, la receptividad de los pacientes a las herramientas digitales y las iniciativas de seguros que apoyan las soluciones de salud digital convierten a Japón en un terreno fértil para la implementación de las PDTx. La salud mental y el deterioro cognitivo en las personas mayores son áreas terapéuticas clave que se abordan mediante intervenciones basadas en software integradas en los flujos de trabajo clínicos.

Perspectivas del mercado de terapias digitales con receta (PDTx) en la India

En 2024, el mercado indio de terapias digitales con receta (PDTx) obtuvo la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por su ecosistema de salud digital en rápido crecimiento, la creciente adopción de teléfonos inteligentes y programas gubernamentales como la Misión Digital Ayushman Bharat. La creciente prevalencia de diabetes, hipertensión y depresión está generando una mayor demanda de soluciones terapéuticas accesibles y económicas. El amplio número de pacientes en el país, su población joven con conocimientos digitales y el creciente número de empresas emergentes de tecnología sanitaria posicionan a la India como un mercado clave para soluciones PDTx escalables.

Cuota de mercado de las terapias digitales con receta (PDTx)

La industria de las terapias digitales con receta (PDTx) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ResMed (EE. UU.)

- SAMSUNGHEALTHCARE (Corea del Sur)

- Biofourmis (EE. UU.)

- Novartis AG (Suiza)

- Medtronic (Irlanda)

- Pear Therapeutics, Inc. (EE. UU.)

- Voluntis (Francia)

- Omada Health, Inc. (EE. UU.)

- GAIA AG (Alemania)

- Estrella Azul de Welldoc (EE. UU.)

- Red Solera (EE. UU.)

- Akili Interactive Labs, Inc. (EE. UU.)

- Better Therapeutics, LLC (EE. UU.)

- BigHealth (EE. UU.)

- Biofourmis (EE. UU.)

- Click Therapeutics, Inc. (EE. UU.)

- Happify, Inc. (EE. UU.)

- Limbix Health, Inc. (EE. UU.)

- Naturalcycles Nordic AB (Suecia)

- NuvoAir AB (Suecia)

- Sensyne Health plc. (Reino Unido)

- Xealth (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de terapias digitales con receta (PDTx)?

- En mayo de 2025, los legisladores estadounidenses reintrodujeron la Ley de Acceso a Terapias Digitales con Receta, con el objetivo de establecer vías de reembolso de Medicare y Medicaid para las terapias digitales con receta autorizadas por la FDA. El proyecto de ley representa un paso fundamental hacia el reconocimiento formal por parte de las aseguradoras de las terapias digitales como tratamientos legítimos y reembolsables, y se espera que mejore su adopción, asequibilidad y la participación de los proveedores en todo el sistema de salud estadounidense.

- En mayo de 2025, los Centros de Servicios de Medicare y Medicaid (CMS), junto con la Oficina del Coordinador Nacional de Tecnología de la Información Sanitaria (ONC), publicaron una Solicitud de Información (RFI) titulada «Ecosistema de Tecnología Sanitaria». El objetivo es recabar la opinión pública sobre el panorama de la salud digital para los beneficiarios de Medicare, con especial atención a la interoperabilidad de los datos y la infraestructura tecnológica sanitaria en general.

- En abril de 2025, Click Therapeutics obtuvo la autorización de comercialización de la FDA para CT-132, el primer fármaco digital terapéutico con receta aprobado para el tratamiento preventivo de la migraña episódica en adultos bajo la clasificación De Novo. Esta aprobación pionera subraya la creciente relevancia clínica de las soluciones de terapia fotodinámica (PDTx) más allá de la salud mental y conductual, y destaca la confianza de los organismos reguladores en las plataformas digitales como modalidades de tratamiento viables y eficaces. Este desarrollo representa un hito importante en la evolución de la salud digital y posiciona a Click Therapeutics como un innovador líder en PDTx enfocada en neurología.

- En marzo de 2025, Dassault Systèmes amplió su alianza estratégica con Click Therapeutics mediante una inversión directa en la empresa para impulsar el desarrollo de terapias digitales avanzadas. Esta iniciativa busca conectar la investigación clínica con la interacción digital con el paciente a través de la plataforma Medidata de Dassault, fortaleciendo así el desarrollo de tratamientos basados en software, desde los ensayos clínicos hasta su comercialización. Esta colaboración refleja una tendencia más amplia de las empresas tradicionales de ciencias de la vida que integran la IA y el software para redefinir el valor terapéutico a lo largo de todo el proceso asistencial.

- En junio de 2024, Akili Interactive recibió la autorización de la FDA para EndeavorOTC, la primera terapia digital de venta libre para el TDAH en adultos, lo que permite un acceso público más amplio sin receta médica. Anteriormente disponible como terapia pediátrica con receta, esta versión representa un gran avance en la democratización del acceso a la atención digital y en la ampliación de la terapia neurocognitiva. Este hito sienta un precedente para que futuras soluciones de terapias digitales para el TDAH sin receta lleguen al mercado de consumo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE TERAPIAS DIGITALES CON PRESCRIPCIÓN (PDTX)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DE LA TERAPÉUTICA DIGITAL CON RECETA (PDTX)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE TERAPIAS DIGITALES CON PRESCRIPCIÓN (PDTX): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS DE FUTURO

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGULATORIAS

11.3 PRESENTACIONES REGULATORIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL ANÁLISIS DE I+D PARA EL MERCADO GLOBAL DE TERAPÉUTICA DIGITAL CON PRESCRIPCIÓN (PDTX)

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA ATENCIÓN MÉDICA

15.1 GASTO EN ATENCIÓN MÉDICA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIACIÓN

15.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

15,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

15.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO GLOBAL DE TERAPÉUTICAS DIGITALES CON PRESCRIPCIÓN (DTX), POR MECANISMO

16.1 GENERALIDADES

16.2 MECANISMOS DE ENTRADA

16.2.1 POR TIPO

16.2.1.1. PANTALLA

16.2.1.2. ACELERÓMETRO

16.2.1.3. MICRÓFONO

16.2.2 POR SOLICITUD

16.2.2.1. RECOPILACIÓN DE DATOS DEL PACIENTE

16.2.2.1.1. ESTADO DE ÁNIMO

16.2.2.1.2. COGNICIÓN

16.2.2.1.3. MEMORIA

16.2.2.1.4. RECONOCIMIENTO FAMILIAR

16.2.2.1.5. CONCENTRACIÓN

16.2.2.1.6. OTROS

16.2.2.2. MEDICIÓN DE LA DESTREZA O LA ESTABILIDAD

16.2.2.2.1. ESTIRAMIENTO

16.2.2.2.2. PRUEBAS DE AMPLITUD DE MOVIMIENTO

16.2.2.2.3. OTROS

16.2.2.3. ANÁLISIS DE AUDIO

16.2.2.3.1. CALIDAD DE LA VOZ

16.2.2.3.2. TEMBLOR

16.2.2.3.3. OTROS

16.3 MECANISMOS DE SALIDA

16.3.1 POR TIPO

16.3.1.1. PANTALLA

16.3.1.2. CHAT

16.3.1.3. NOTIFICACIÓN

16.3.2 POR SOLICITUD

16.3.2.1. ENTREGA DE CONTENIDO

16.3.2.1.1. BLOGS

16.3.2.1.2. CONSEJOS

16.3.2.1.3. Preguntas frecuentes

16.3.2.1.4. VIDEOS

16.3.2.1.5. OTROS

16.3.2.2. COMUNICACIÓN CON EL PACIENTE

16.3.2.2.1. ENTRENAMIENTO PROFESIONAL

16.3.2.2.2. APOYO ENTRE PARES

16.3.2.2.3. OTROS

16.3.2.3. INDICADORES DE ADHERENCIA

16.3.2.3.1. INACTIVIDAD

16.3.2.3.2. SUEÑO

16.3.2.3.3. DIETA

16.3.2.3.4. OTROS

17 MERCADO MUNDIAL DE TERAPÉUTICAS DIGITALES CON PRESCRIPCIÓN (DTX), POR TRATAMIENTO

17.1 GENERALIDADES

17.2 POR USO

17.2.1 AUMENTO DE LA MEDICACIÓN

17.2.2 SUSTITUCIÓN DE MEDICAMENTOS

17.3 POR TIPO

17.3.1 TRATAMIENTO AMBULATORIO

17.3.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

17.3.1.2. ENTRENAMIENTO DE FLUIDEZ

17.3.1.3. GESTIÓN DE CONTIGENDAS

17.3.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

17.3.1.5. BUPRENORFINA TRANSMUCOSA

17.3.1.6. OTROS

17.3.2 MONOTERAPIA

17.3.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

17.3.2.2. REESTRUCTURACIÓN COGNITIVA

17.3.2.3. OTROS

17.3.3 OTROS

18 MERCADO GLOBAL DE TERAPIA DIGITAL CON PRESCRIPCIÓN (DTX), POR SOFTWARE

18.1 GENERALIDADES

18.2 SOFTWARE PARA AFECCIONES RESPIRATORIAS

18.3 SOFTWARE PARA LA SALUD MENTAL

18.4 SOFTWARE PARA EL TRASTORNO POR USO DE OPIOIDES

18.5 SOFTWARE PARA LA DIABETES

18,6 OTROS

19 MERCADO GLOBAL DE TERAPIA DIGITAL CON PRESCRIPCIÓN (DTX), POR SERVICIOS

19.1 GENERALIDADES

19.2 MICROSERVICIOS DE COMPORTAMIENTO

19.2.1 ACTIVIDAD FÍSICA

19.2.2 TÉCNICA DE RELAJACIÓN

19.2.3 OPTIMIZACIÓN DE LA DIETA

19.2.4 RESPIRACIÓN CONTROLADA

19.2.5 TELEMEDICINA

19.2.6 ENTRENAMIENTO EN ATENCIÓN PLENA

19.2.7 OTROS

19.3 MICROSERVICIOS MÉDICOS

19.3.1 SISTEMA DE GESTIÓN DE MEDICAMENTOS

19.3.2 PRUEBA DE FAGERSTROM

19.3.3 CUESTIONARIO DE SALUD DEL PACIENTE

19.3.4 MOTOR DE AHORRO FINANCIERO

19.3.5 MOTOR RECUPERADO

19.3.6 ESCALA DE ADHERENCIA A LA MEDICACIÓN DE MORISKY

19.3.7 OTROS

20 MERCADO GLOBAL DE TERAPIAS DIGITALES CON RECETA (DTX), SEGÚN LA ACCESIBILIDAD DE LAS APLICACIONES

20.1 GENERALIDADES

20.2 ANDROID

20.2.1 TELÉFONO INTELIGENTE

20.2.2 TABLETA

iOS 20.3

20.3.1 TELÉFONO INTELIGENTE

20.3.2 TABLETA

20.4 WINDOWS

20.4.1 TELÉFONO INTELIGENTE

20.4.2 TABLETA

21 MERCADO GLOBAL DE TERAPÉUTICAS DIGITALES CON PRESCRIPCIÓN (DTX), POR TIPO DE APLICACIÓN

21.1 GENERALIDADES

21.2 APLICACIONES NATIVAS

21.3 APLICACIONES WEB

21.4 APLICACIONES HÍBRIDAS

22 MERCADO GLOBAL DE TERAPIA DIGITAL CON PRESCRIPCIÓN (DTX), POR APLICACIÓN

22.1 GENERALIDADES

22.2 TRASTORNO POR USO DE SUSTANCIAS (TUS)

22.2.1 POR USO

22.2.1.1. AUMENTO DE LA MEDICACIÓN

22.2.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.2.2 POR TIPO

22.2.2.1. TRATAMIENTO AMBULATORIO

22.2.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.2.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.2.2.1.3. GESTIÓN DE CONTIGEN

22.2.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.2.2.1.5. BUPRENORFINA TRANSMUCOSA

22.2.2.1.6. OTROS

22.2.2.2. MONOTERAPIA

22.2.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.2.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.2.2.2.3. OTROS

22.2.2.3. OTROS

22.3 TRASTORNO POR USO DE OPIOIDES (TUP)

22.3.1 POR USO

22.3.1.1. AUMENTO DE LA MEDICACIÓN

22.3.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.3.2 POR TIPO

22.3.2.1. TRATAMIENTO AMBULATORIO

22.3.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.3.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.3.2.1.3. GESTIÓN DE CONTIGENDAS

22.3.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.3.2.1.5. BUPRENORFINA TRANSMUCOSA

22.3.2.1.6. OTROS

22.3.2.2. MONOTERAPIA

22.3.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.3.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.3.2.2.3. OTROS

22.3.2.3. OTROS

22.4 TRASTORNO POR DÉFICIT DE ATENCIÓN E HIPERACTIVIDAD (TDAH)

22.4.1 POR USO

22.4.1.1. AUMENTO DE LA MEDICACIÓN

22.4.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.4.2 POR TIPO

22.4.2.1. TRATAMIENTO AMBULATORIO

22.4.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.4.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.4.2.1.3. GESTIÓN DE CONTIGEN

22.4.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.4.2.1.5. BUPRENORFINA TRANSMUCOSA

22.4.2.1.6. OTROS

22.4.2.2. MONOTERAPIA

22.4.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.4.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.4.2.2.3. OTROS

22.5 OTRAS ENFERMEDAD DE SALZHEIMER

22.5.1 POR USO

22.5.1.1. AUMENTO DE LA MEDICACIÓN

22.5.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.5.2 POR TIPO

22.5.2.1. TRATAMIENTO AMBULATORIO

22.5.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.5.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.5.2.1.3. GESTIÓN DE CONTIGEN

22.5.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.5.2.1.5. BUPRENORFINA TRANSMUCOSA

22.5.2.1.6. OTROS

22.5.2.2. MONOTERAPIA

22.5.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.5.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.5.2.2.3. OTROS

22.5.2.3. OTROS

22.6 TRASTORNO DEPRESIVO MAYOR (TDM)

22.6.1 POR USO

22.6.1.1. AUMENTO DE LA MEDICACIÓN

22.6.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.6.2 POR TIPO

22.6.2.1. TRATAMIENTO AMBULATORIO

22.6.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.6.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.6.2.1.3. GESTIÓN DE CONTIGEN

22.6.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.6.2.1.5. BUPRENORFINA TRANSMUCOSA

22.6.2.1.6. OTROS

22.6.2.2. MONOTERAPIA

22.6.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.6.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.6.2.2.3. OTROS

22.6.2.3. OTROS

22.7 INSOMNIO

22.7.1 POR USO

22.7.1.1. AUMENTO DE LA MEDICACIÓN

22.7.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.7.2 POR TIPO

22.7.2.1. TRATAMIENTO AMBULATORIO

22.7.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.7.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.7.2.1.3. GESTIÓN DE CONTIGEN

22.7.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.7.2.1.5. BUPRENORFINA TRANSMUCOSA

22.7.2.1.6. OTROS

22.7.2.2. MONOTERAPIA

22.7.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.7.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.7.2.2.3. OTROS

22.7.2.3. OTROS

22.8 COGNICIÓN

22.8.1 POR USO

22.8.1.1. AUMENTO DE LA MEDICACIÓN

22.8.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.8.2 POR TIPO

22.8.2.1. TRATAMIENTO AMBULATORIO

22.8.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.8.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.8.2.1.3. GESTIÓN DE CONTIGEN

22.8.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.8.2.1.5. BUPRENORFINA TRANSMUCOSA

22.8.2.1.6. OTROS

22.8.2.2. MONOTERAPIA

22.8.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.8.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.8.2.2.3. OTROS

22.8.2.3. OTROS

22.9 EPILEPSIA

22.9.1 POR USO

22.9.1.1. AUMENTO DE LA MEDICACIÓN

22.9.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.9.2 POR TIPO

22.9.2.1. TRATAMIENTO AMBULATORIO

22.9.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.9.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.9.2.1.3. GESTIÓN DE CONTIGEN

22.9.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.9.2.1.5. BUPRENORFINA TRANSMUCOSA

22.9.2.1.6. OTROS

22.9.2.2. MONOTERAPIA

22.9.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.9.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.9.2.2.3. OTROS

22.9.2.3. OTROS

22.1 TRASTORNO DEL MOVIMIENTO

22.10.1 POR USO

22.10.1.1. AUMENTO DE LA MEDICACIÓN

22.10.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.10.2 POR TIPO

22.10.2.1. TRATAMIENTO AMBULATORIO

22.10.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.10.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.10.2.1.3. GESTIÓN DE CONTIGENDAS

22.10.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.10.2.1.5. BUPRENORFINA TRANSMUCOSA

22.10.2.1.6. OTROS

22.10.2.2. MONOTERAPIA

22.10.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.10.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.10.2.2.3. OTROS

22.10.2.3. OTROS

22.11 ESCLEROSIS MÚLTIPLE

22.11.1 POR USO

22.11.1.1. AUMENTO DE LA MEDICACIÓN

22.11.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.11.2 POR TIPO

22.11.2.1. TRATAMIENTO AMBULATORIO

22.11.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.11.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.11.2.1.3. GESTIÓN DE CONTIGENDAS

22.11.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.11.2.1.5. BUPRENORFINA TRANSMUCOSA

22.11.2.1.6. OTROS

22.11.2.2. MONOTERAPIA

22.11.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.11.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.11.2.2.3. OTROS

22.11.2.3. OTROS

22.12 MIGRAÑA

22.12.1 POR USO

22.12.1.1. AUMENTO DE LA MEDICACIÓN

22.12.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.12.2 POR TIPO

22.12.2.1. TRATAMIENTO AMBULATORIO

22.12.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.12.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.12.2.1.3. GESTIÓN DE CONTIGENDAS

22.12.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.12.2.1.5. BUPRENORFINA TRANSMUCOSA

22.12.2.1.6. OTROS

22.12.2.2. MONOTERAPIA

22.12.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.12.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.12.2.2.3. OTROS

22.12.2.3. OTROS

22.13 TRASTORNO DEL ESPECTRO AUSTISMO

22.13.1 POR USO

22.13.1.1. AUMENTO DE LA MEDICACIÓN

22.13.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.13.2 POR TIPO

22.13.2.1. TRATAMIENTO AMBULATORIO

22.13.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.13.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.13.2.1.3. GESTIÓN DE CONTIGENDAS

22.13.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.13.2.1.5. BUPRENORFINA TRANSMUCOSA

22.13.2.1.6. OTROS

22.13.2.2. MONOTERAPIA

22.13.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.13.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.13.2.2.3. OTROS

22.13.2.3. OTROS

22.14 ONCOLOGÍA

22.14.1 POR USO

22.14.1.1. AUMENTO DE LA MEDICACIÓN

22.14.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.14.2 POR TIPO

22.14.2.1. TRATAMIENTO AMBULATORIO

22.14.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.14.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.14.2.1.3. GESTIÓN DE CONTIGENDAS

22.14.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.14.2.1.5. BUPRENORFINA TRANSMUCOSA

22.14.2.1.6. OTROS

22.14.2.2. MONOTERAPIA

22.14.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.14.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.14.2.2.3. OTROS

22.14.2.3. OTROS

22.15 INFLAMACIÓN

22.15.1 POR USO

22.15.1.1. AUMENTO DE LA MEDICACIÓN

22.15.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.15.2 POR TIPO

22.15.2.1. TRATAMIENTO AMBULATORIO

22.15.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.15.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.15.2.1.3. GESTIÓN DE CONTIGENDAS

22.15.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.15.2.1.5. BUPRENORFINA TRANSMUCOSA

22.15.2.1.6. OTROS

22.15.2.2. MONOTERAPIA

22.15.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.15.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.15.2.2.3. OTROS

22.15.2.3. OTROS

22.16 RESPIRATORIO

22.16.1 POR USO

22.16.1.1. AUMENTO DE LA MEDICACIÓN

22.16.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.16.2 POR TIPO

22.16.2.1. TRATAMIENTO AMBULATORIO

22.16.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.16.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.16.2.1.3. GESTIÓN DE CONTIGEN

22.16.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.16.2.1.5. BUPRENORFINA TRANSMUCOSA

22.16.2.1.6. OTROS

22.16.2.2. MONOTERAPIA

22.16.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.16.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.16.2.2.3. OTROS

22.16.2.3. OTROS

22.17 CARDIOVASACULAR

22.17.1 POR USO

22.17.1.1. AUMENTO DE LA MEDICACIÓN

22.17.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.17.2 POR TIPO

22.17.2.1. TRATAMIENTO AMBULATORIO

22.17.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.17.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.17.2.1.3. GESTIÓN DE CONTIGENDAS

22.17.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.17.2.1.5. BUPRENORFINA TRANSMUCOSA

22.17.2.1.6. OTROS

22.17.2.2. MONOTERAPIA

22.17.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.17.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.17.2.2.3. OTROS

22.17.2.3. OTROS

22.18 MANEJO DEL DOLOR

22.18.1 POR USO

22.18.1.1. AUMENTO DE LA MEDICACIÓN

22.18.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.18.2 POR TIPO

22.18.2.1. TRATAMIENTO AMBULATORIO

22.18.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.18.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.18.2.1.3. GESTIÓN DE CONTIGEN

22.18.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.18.2.1.5. BUPRENORFINA TRANSMUCOSA

22.18.2.1.6. OTROS

22.18.2.2. MONOTERAPIA

22.18.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.18.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.18.2.2.3. OTROS

22.18.2.3. OTROS

22.19 CONDICIONES METABÓLICAS

22.19.1 POR USO

22.19.1.1. AUMENTO DE LA MEDICACIÓN

22.19.1.2. SUSTITUCIÓN DE MEDICAMENTOS

22.19.2 POR TIPO

22.19.2.1. TRATAMIENTO AMBULATORIO

22.19.2.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

22.19.2.1.2. ENTRENAMIENTO DE FLUIDEZ

22.19.2.1.3. GESTIÓN DE CONTIGENDAS

22.19.2.1.4. EVALUACIÓN DE LOS ANTOJOS Y LOS DESENCADENANTES

22.19.2.1.5. BUPRENORFINA TRANSMUCOSA

22.19.2.1.6. OTROS

22.19.2.2. MONOTERAPIA

22.19.2.2.1. TERAPIA COGNITIVO-CONDUCTUAL ESPECÍFICA PARA EL INSOMNIO (TCC-I)

22.19.2.2.2. REESTRUCTURACIÓN COGNITIVA

22.19.2.2.3. OTROS

22.19.2.3. OTROS

22.2 OTROS

23 MERCADO GLOBAL DE TERAPIAS DIGITALES CON RECETA (DTX), POR PACIENTES

23.1 GENERALIDADES

23.2 NIÑOS

23,3 ADULTOS

24 MERCADO GLOBAL DE ANÁLISIS CELULAR, POR GEOGRAFÍA

MERCADO GLOBAL DE ANÁLISIS CELULAR (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.1 NORTEAMÉRICA

24.1.1 EE. UU.

24.1.2 CANADÁ

24.1.3 MÉXICO

24.2 EUROPA

24.2.1 ALEMANIA

24.2.2 FRANCIA

24.2.3 Reino Unido

24.2.4 ITALIA

24.2.5 ESPAÑA

24.2.6 RUSIA

24.2.7 TURQUÍA

24.2.8 BÉLGICA

24.2.9 PAÍSES BAJOS

24.2.10 SUIZA

24.2.11 RESTO DE EUROPA

24.3 ASIA-PACÍFICO

24.3.1 JAPÓN

24.3.2 CHINA

24.3.3 COREA DEL SUR

24.3.4 INDIA

24.3.5 AUSTRALIA

24.3.6 SINGAPUR

24.3.7 TAILANDIA

24.3.8 MALASIA

24.3.9 INDONESIA

24.3.10 FILIPINAS

24.3.11 RESTO DE ASIA-PACÍFICO

24.4 SUDAMÉRICA

24.4.1 BRASIL

24.4.2 ARGENTINA

24.4.3 PERÚ

24.4.4 CHILE

24.4.5 COLOMBIA

24.4.6 VENEZUELA

24.4.7 RESTO DE SUDAMÉRICA

24.5 ORIENTE MEDIO Y ÁFRICA

24.5.1 SUDÁFRICA

24.5.2 ARABIA SAUDITA

24.5.3 Emiratos Árabes Unidos

24.5.4 EGIPTO

24.5.5 ISRAEL

24.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

24.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

25 MERCADO GLOBAL DE ANÁLISIS DE CÉLULAS, PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

25.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

25.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

25.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

25.5 FUSIONES Y ADQUISICIONES

25.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

25.7 EXPANSIONES

25.8 CAMBIOS REGULATORIOS

25.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

26. MERCADO GLOBAL DE ANÁLISIS DE CÉLULAS, ANÁLISIS FODA Y DBMR

27. MERCADO GLOBAL DE ANÁLISIS CELULAR, PERFIL DE LA EMPRESA

27.1 PEAR THERAPEUTICS, INC.

27.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 CARTERA DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 AKILI INTERACTIVE LABS, INC.

27.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 CARTERA DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 CLICK THERAPEUTICS, INC.

27.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 CARTERA DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 MEJORES TERAPÉUTICAS, LLC

27.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 CARTERA DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 XEALTH

27.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 CARTERA DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 SALUD KAIA

27.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 CARTERA DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 OMADA HEALTH, INC.

27.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 CARTERA DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 WELLDOC

27.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 CARTERA DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 VOLUNTARIOS

27.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 CARTERA DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 RED SOLERA

27.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 CARTERA DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 2MORROW INC.

27.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 CARTERA DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 GAIA

27.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 CARTERA DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 RESMED

27.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 CARTERA DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 CIENCIAS DTHERA

27.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 CARTERA DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 SAMSUNG

27.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 CARTERA DE PRODUCTOS

27.15.5 DESARROLLOS RECIENTES

27.16 BIGHEALTH

27.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.16.2 ANÁLISIS DE INGRESOS

27.16.3 PRESENCIA GEOGRÁFICA

27.16.4 CARTERA DE PRODUCTOS

27.16.5 DESARROLLOS RECIENTES

27.17 SALUD DE LA HÉLICE

27.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.17.2 ANÁLISIS DE INGRESOS

27.17.3 PRESENCIA GEOGRÁFICA

27.17.4 CARTERA DE PRODUCTOS

27.17.5 DESARROLLOS RECIENTES

27.18 F. HOFFMANN-LA ROCHE LTD

27.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.18.2 ANÁLISIS DE INGRESOS

27.18.3 PRESENCIA GEOGRÁFICA

27.18.4 CARTERA DE PRODUCTOS

27.18.5 DESARROLLOS RECIENTES

27.19 LIMBIX HEALTH, INC

27.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.19.2 ANÁLISIS DE INGRESOS

27.19.3 PRESENCIA GEOGRÁFICA

27.19.4 CARTERA DE PRODUCTOS

27.19.5 DESARROLLOS RECIENTES

27.2 NUVOAIR AB

27.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 CARTERA DE PRODUCTOS

27.20.5 DESARROLLOS RECIENTES

27.21 ALTRAN

27.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 CARTERA DE PRODUCTOS

27.21.5 DESARROLLOS RECIENTES

27.22 SENSYNE HEALTH PLC

27.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 CARTERA DE PRODUCTOS

27.22.5 DESARROLLOS RECIENTES

27.23 BIOFOURMIS

27.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.23.2 ANÁLISIS DE INGRESOS

27.23.3 PRESENCIA GEOGRÁFICA

27.23.4 CARTERA DE PRODUCTOS

27.23.5 DESARROLLOS RECIENTES

27.24 SMARTPATIENT GMBH

27.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 CARTERA DE PRODUCTOS

27.24.5 DESARROLLOS RECIENTES

28 CONCLUSIÓN

29 CUESTIONARIO

30 SOBRE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.