Global Processor Ip Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.40 Billion

USD

12.02 Billion

2024

2032

USD

7.40 Billion

USD

12.02 Billion

2024

2032

| 2025 –2032 | |

| USD 7.40 Billion | |

| USD 12.02 Billion | |

| % | |

|

Segmentación del mercado global de IP de procesadores, por tipo (SIP de CPU, SIP cableado, SIP de GPU, SIP de memoria, SIP de DSP, SIP de biblioteca, SIP de infraestructura, SIP digital, SIP analógico, SIP inalámbrico y otros), formato (formato blando y formato duro), origen de IP (licencias y regalías), canal (fuentes directas y catálogo de Internet), usuario final (automotriz, telecomunicaciones, electrónica de consumo , industrial, defensa, comercial, médico y otros): tendencias de la industria y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de IP de procesadores?

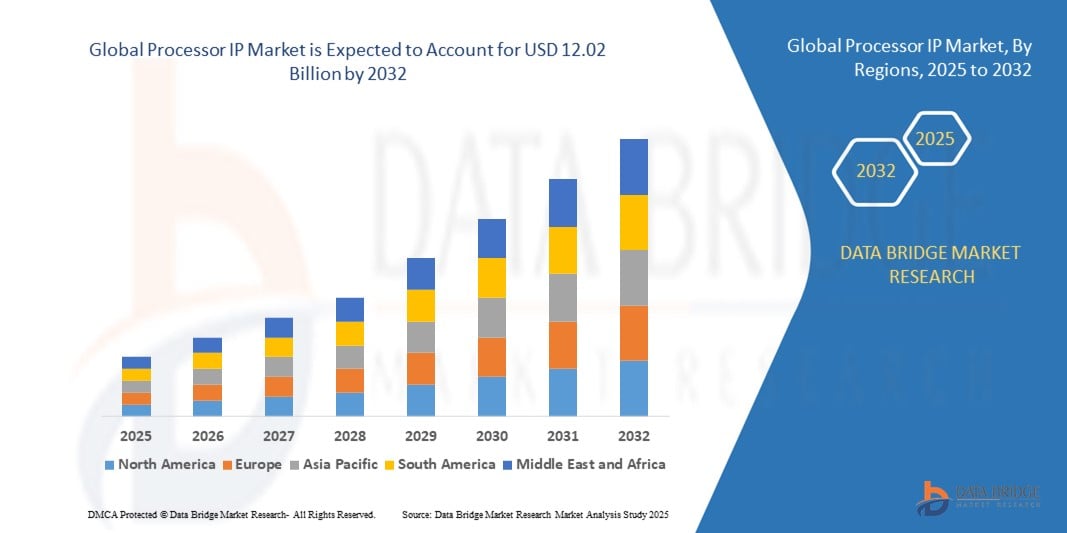

- El tamaño del mercado global de IP de procesadores se valoró en USD 7.40 mil millones en 2024 y se espera que alcance los USD 12.02 mil millones para 2032 , con una CAGR del 6,25% durante el período de pronóstico.

- La propiedad intelectual (PI) de procesadores se refiere a núcleos de procesador prediseñados y reutilizables, incluyendo CPU y GPU, con licencia para su integración en diseños personalizados de sistemas en chip (SoC). Estos núcleos suelen ser personalizables para satisfacer los requisitos específicos de rendimiento, consumo y área de diversas aplicaciones. La PI de procesadores permite a las empresas de semiconductores acelerar el desarrollo de chips aprovechando diseños probados y optimizados, lo que reduce el tiempo de comercialización y los costes de desarrollo.

- El licenciamiento de la propiedad intelectual (PI) del procesador permite a las empresas centrarse en características diferenciadoras, a la vez que se basan en arquitecturas de procesador consolidadas para la funcionalidad principal. Facilita la creación de diversos sistemas embebidos, desde dispositivos móviles hasta aplicaciones automotrices, al proporcionar soluciones informáticas escalables y eficientes. En esencia, la PI del procesador sirve como componente fundamental para la construcción de circuitos integrados complejos, impulsando la innovación en diversas industrias.

¿Cuáles son las principales conclusiones del mercado de propiedad intelectual de procesadores?

- La creciente necesidad de procesadores potentes para aplicaciones de HPC como IA, análisis de big data y simulaciones científicas impulsa la demanda de IP de procesadores avanzados. Estas aplicaciones requieren soluciones de procesamiento eficientes y escalables, lo que impulsa la innovación y el crecimiento del mercado.

- La proliferación de dispositivos IoT y la demanda de procesamiento de datos en tiempo real en el borde impulsan el mercado global de procesadores IP. La computación en el borde requiere procesadores que ofrezcan un alto rendimiento con limitaciones de energía y espacio, lo que lleva a la adopción de soluciones de procesadores IP personalizables y energéticamente eficientes.

- Asia-Pacífico dominó el mercado de propiedad intelectual de procesadores con la mayor participación en los ingresos del 41,6 % en 2024, impulsada por la sólida base de fabricación de semiconductores de la región, la rápida adopción de dispositivos conectados y la expansión de la industria electrónica.

- Se prevé que el mercado de IP de procesadores de América del Norte crezca a la CAGR más rápida del 8,3 % entre 2025 y 2032, impulsado por los avances en IA, vehículos autónomos y computación de alto rendimiento.

- El segmento SIP de CPU dominó el mercado de IP de procesadores con la mayor participación en ingresos del mercado del 28,4 % en 2024, impulsado por su papel central en las funciones de procesamiento en una amplia gama de aplicaciones, desde la electrónica de consumo hasta los sistemas automotrices.

Alcance del informe y segmentación del mercado de propiedad intelectual de procesadores

|

Atributos |

Perspectivas clave del mercado de propiedad intelectual de procesadores |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de propiedad intelectual de procesadores?

Rendimiento mejorado mediante arquitectura impulsada por IA y computación heterogénea

- Una tendencia importante y de rápida evolución en el mercado global de propiedad intelectual de procesadores es la creciente adopción de diseños optimizados para IA y arquitecturas informáticas heterogéneas, lo que permite que los procesadores manejen cargas de trabajo complejas con mayor eficiencia y velocidad.

- Por ejemplo, los procesadores Ethos AI de Arm están diseñados específicamente para acelerar las tareas de aprendizaje automático, mientras que los procesadores DesignWare ARC de Synopsys integran capacidades especializadas de DSP y redes neuronales, lo que permite que las cargas de trabajo de IA se ejecuten directamente en dispositivos de borde sin depender de la nube.

- Las IP de procesadores con IA ahora pueden gestionar la carga de trabajo de forma predictiva, optimizar la asignación de recursos y reducir la latencia para aplicaciones en tiempo real como la conducción autónoma, la automatización industrial y el análisis avanzado de datos. Algunas soluciones integran IA para supervisar el rendimiento del chip y ajustar proactivamente el consumo de energía, lo que prolonga la duración de la batería en dispositivos portátiles.

- La combinación de aceleración de IA con computación heterogénea (que combina CPU, GPU, NPU y aceleradores específicos de dominio) permite un procesamiento paralelo más rápido, lo que mejora el rendimiento en aplicaciones como estaciones base 5G, cámaras inteligentes y puertas de enlace de IoT.

- Esta convergencia está impulsando la propiedad intelectual de procesadores más allá de los límites de rendimiento tradicionales, impulsando la demanda en sectores como la automoción, la electrónica de consumo y los dispositivos de IA de vanguardia. Empresas como Cadence e Intel están desarrollando propiedades intelectuales de procesadores que integran capacidades de IA con interconexiones avanzadas, lo que permite un mayor rendimiento y un menor consumo de energía.

- La demanda de soluciones de IP de procesadores heterogéneos impulsadas por IA está creciendo rápidamente a medida que las industrias priorizan una computación más rápida, un menor uso de energía y la capacidad de ejecutar cargas de trabajo de IA directamente en el dispositivo para una mayor seguridad y capacidad de respuesta.

¿Cuáles son los impulsores clave del mercado de propiedad intelectual de procesadores?

- La rápida expansión de las aplicaciones de IA, IoT y 5G, combinada con la necesidad de un procesamiento de alto rendimiento y bajo consumo, es un impulsor principal del mercado de IP de procesadores.

- Por ejemplo, en marzo de 2024, Synopsys anunció la expansión de su cartera de IP de procesadores ARC para respaldar las cargas de trabajo emergentes de AIoT, ofreciendo una eficiencia energética mejorada y funciones de seguridad avanzadas, posicionándose para satisfacer la creciente demanda en los mercados industriales y de consumo.

- A medida que las industrias adoptan aplicaciones con mayor uso de datos, las IP de procesadores ofrecen arquitecturas personalizables, aceleración específica del dominio y seguridad incorporada, lo que las hace indispensables para los diseños de chips de próxima generación.

- La creciente adopción de la computación de borde está impulsando aún más la demanda, ya que la propiedad intelectual del procesador permite la inferencia de IA, el análisis en tiempo real y el procesamiento de baja latencia cerca de la fuente de datos.

- La flexibilidad de personalización, la reducción del tiempo de comercialización gracias a núcleos preverificados y la escalabilidad para soportar aplicaciones desde dispositivos portátiles hasta centros de datos son factores clave que aceleran la adopción. La creciente demanda de innovación en semiconductores para vehículos autónomos, realidad aumentada (RA/RV) y dispositivos sanitarios conectados impulsa aún más el crecimiento del mercado.

¿Qué factor está desafiando el crecimiento del mercado de propiedad intelectual de procesadores?

- La creciente complejidad del diseño de chips, junto con el aumento de los costes de desarrollo y los desafíos de verificación, supone un obstáculo importante para el crecimiento del mercado. A medida que la propiedad intelectual (PI) de los procesadores se vuelve más especializada y requiere un mayor rendimiento, el esfuerzo y el coste de integrar, validar y proteger estos núcleos aumentan considerablemente.

- Por ejemplo, los retrasos en los ciclos de diseño o problemas de integración inesperados pueden afectar significativamente el tiempo de comercialización para las empresas de semiconductores, especialmente en los segmentos competitivos de la electrónica de consumo.

- Además, las preocupaciones sobre la seguridad de la propiedad intelectual y las posibles infracciones añaden otra capa de riesgo, lo que impulsa a las empresas a realizar grandes inversiones en protecciones legales y procesos de diseño seguros.

- La escasez de ingenieros de diseño de semiconductores capacitados también actúa como un cuello de botella, frenando los esfuerzos de innovación y escalamiento de algunas empresas.

- Las altas tarifas de licencia para la propiedad intelectual de procesadores avanzados, en particular para nodos de vanguardia, pueden ser prohibitivas para las empresas emergentes y las empresas de semiconductores más pequeñas sin fábrica, lo que potencialmente limita su competitividad frente a los actores más grandes.

- Para superar estos desafíos será necesario mejorar la automatización de las herramientas EDA, aumentar la colaboración entre los proveedores de IP y las fundiciones, y desarrollar modelos de licencia rentables que permitan una adopción más amplia sin comprometer la rentabilidad.

¿Cómo está segmentado el mercado de IP de procesadores?

El mercado está segmentado según tipo, forma, fuente de IP, canal y usuario final.

- Por tipo

Según el tipo, el mercado de IP de procesadores se segmenta en CPU SIP, SIP cableado, SIP de GPU, SIP de memoria, SIP de DSP, SIP de biblioteca, SIP de infraestructura, SIP digital, SIP analógico, SIP inalámbrico y otros. El segmento de CPU SIP dominó el mercado de IP de procesadores con la mayor cuota de mercado, un 28,4 %, en 2024, gracias a su papel fundamental en las funciones de procesamiento en una amplia gama de aplicaciones, desde electrónica de consumo hasta sistemas automotrices. Los SIP de CPU siguen siendo muy demandados gracias a su escalabilidad, eficiencia de rendimiento y compatibilidad con diversas arquitecturas de sistemas.

Se prevé que el segmento GPU SIP experimente la tasa de crecimiento más rápida, del 19,6 %, entre 2025 y 2032, impulsada por un mayor uso en IA, videojuegos y computación de alto rendimiento. Los GPU SIP ofrecen una potencia de procesamiento paralelo excepcional, lo que los hace esenciales para cargas de trabajo con uso intensivo de gráficos e IA.

- Por formulario

En función de su forma, el mercado de IP de procesadores se segmenta en formato flexible y formato rígido. El segmento de formato flexible obtuvo la mayor cuota de mercado en ingresos, con un 57,1 % en 2024, gracias a su flexibilidad de diseño, portabilidad entre diferentes fundiciones y su capacidad de personalización para diversas aplicaciones. Las IP de formato flexible permiten ciclos de diseño más rápidos y una integración rentable en diversos SoC.

Se espera que el segmento de formas duras sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por su probado rendimiento de silicio, menor riesgo de diseño e idoneidad para la fabricación en gran volumen donde se prefieren especificaciones fijas.

- Por fuente IP

Según la fuente de propiedad intelectual, el mercado de propiedad intelectual de procesadores se segmenta en licencias y regalías. El segmento de licencias dominó el mercado con la mayor cuota de mercado, un 61,3 % en 2024, impulsado por la creciente preferencia de las empresas por adquirir bloques de propiedad intelectual listos para usar para acelerar el tiempo de comercialización y reducir las complejidades del diseño interno. Las licencias permiten estructuras de costos predecibles y un rápido desarrollo de productos.

Se espera que el segmento de regalías experimente la CAGR más rápida entre 2025 y 2032, respaldado por el creciente número de contratos a largo plazo en los que los proveedores de propiedad intelectual reciben pagos continuos basados en los volúmenes de producción.

- Por canal

Según el canal, el mercado de procesadores IP se segmenta en fuentes directas y catálogo de internet. El segmento de fuentes directas representó la mayor cuota de mercado en ingresos, con un 64,8 % en 2024, gracias a las relaciones consolidadas entre proveedores y clientes, el soporte personalizado y la asistencia para la integración que ofrecen los proveedores de IP.

Se prevé que el segmento de catálogos de Internet experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente adopción de plataformas en línea que ofrecen un acceso más rápido a una variedad de IP y procesos de compra simplificados.

- Por el usuario final

En función del usuario final, el mercado de procesadores IP se segmenta en automoción, telecomunicaciones, electrónica de consumo, industria, defensa, comercio, medicina, entre otros. El segmento de electrónica de consumo dominó el mercado con la mayor cuota de mercado, un 35,6 % en 2024, impulsado por la proliferación de smartphones, wearables y dispositivos conectados que exigen arquitecturas de procesador de alto rendimiento y eficiencia energética.

Se espera que el segmento automotriz sea testigo de la CAGR más rápida entre 2025 y 2032, respaldada por los avances en sistemas de conducción autónoma, información y entretenimiento en el vehículo y tecnologías de vehículos eléctricos que requieren soluciones de IP de procesador robustas y confiables.

¿Qué región posee la mayor participación en el mercado de propiedad intelectual de procesadores?

- Asia-Pacífico dominó el mercado de propiedad intelectual de procesadores con la mayor participación en los ingresos del 41,6 % en 2024, impulsada por la sólida base de fabricación de semiconductores de la región, la rápida adopción de dispositivos conectados y la expansión de la industria electrónica.

- Los países de la región se benefician de cadenas de suministro sólidas, producción rentable y una creciente integración de arquitecturas de procesadores avanzados en aplicaciones industriales, automotrices y de electrónica de consumo.

- Las crecientes inversiones en I+D, las iniciativas gubernamentales que promueven la transformación digital y la disponibilidad de talentos de ingeniería calificados fortalecen aún más el liderazgo de APAC en el mercado global de propiedad intelectual de procesadores.

Perspectiva del mercado de propiedad intelectual de procesadores de China

El mercado chino de propiedad intelectual (PI) de procesadores captó la mayor cuota de ingresos, con un 46,8 %, en 2024 en Asia-Pacífico, gracias a la posición del país como centro mundial de fabricación de semiconductores y electrónica. La rápida urbanización de China, la implementación del 5G y su amplia base de consumidores impulsan la adopción de smartphones, dispositivos IoT y sistemas automotrices. La innovación local, combinada con la solidez de los proveedores nacionales de PI, permite precios competitivos y una comercialización más rápida.

Perspectiva del mercado de propiedad intelectual de procesadores de Japón

El mercado japonés de procesadores IP está cobrando impulso gracias a su enfoque en soluciones de semiconductores de alto rendimiento y eficiencia energética. Las sólidas industrias automotriz y electrónica del país son líderes en la adopción de procesadores IP avanzados, especialmente para ADAS, sistemas de infoentretenimiento y robótica. La innovación continua en la integración de IA e IoT, junto con el impulso gubernamental a la infraestructura inteligente, impulsa el crecimiento sostenido del mercado.

Perspectiva del mercado de propiedad intelectual de procesadores de India

El mercado indio de propiedad intelectual (PI) de procesadores se está expandiendo rápidamente, impulsado por la iniciativa gubernamental "India Digital", el aumento de la actividad de diseño de semiconductores y la creciente demanda de electrónica de consumo y aplicaciones automotrices. La creciente base de empresas de semiconductores sin fábrica en India, sumada a las alianzas internacionales, está fomentando la adopción de modelos de PI con licencia y basados en regalías.

¿Cuál es la región con mayor crecimiento en el mercado de propiedad intelectual de procesadores?

Se prevé que el mercado norteamericano de propiedad intelectual (PI) de procesadores crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,3 %, entre 2025 y 2032, impulsado por los avances en IA, vehículos autónomos y computación de alto rendimiento. La sólida presencia en la región de proveedores líderes de PI de semiconductores, sumada a importantes inversiones en diseño de chips para centros de datos, telecomunicaciones y aplicaciones de defensa, está acelerando el crecimiento.

Perspectiva del mercado de propiedad intelectual de procesadores de EE. UU.

El mercado estadounidense de propiedad intelectual (PI) para procesadores representó la mayor participación en los ingresos de Norteamérica (79,5 %) en 2024, gracias a sólidas capacidades de I+D, un próspero ecosistema de startups e iniciativas gubernamentales para la autosuficiencia en semiconductores. La creciente demanda de PI en aceleradores de IA, infraestructura 5G y aplicaciones aeroespaciales está impulsando el potencial del mercado.

Perspectiva del mercado de propiedad intelectual de procesadores de Canadá

El mercado canadiense de propiedad intelectual (PI) para procesadores experimenta un crecimiento constante, impulsado por la aparición de centros de diseño de semiconductores, la colaboración entre universidades e industrias, y la adopción en los sectores de la automoción y el IoT industrial. Las alianzas estratégicas con proveedores globales de PI permiten a las empresas canadienses acceder a mercados competitivos con diseños de procesadores innovadores y específicos para cada aplicación.

¿Cuáles son las principales empresas en el mercado de propiedad intelectual de procesadores?

La industria de propiedad intelectual de procesadores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Avery Design Systems (EE. UU.)

- Intel Corporation (EE. UU.)

- Arm Limited (Reino Unido)

- Cadence Design Systems, Inc. (EE. UU.)

- REPARTO (EE. UU.)

- Ceva, Inc. (EE. UU.)

- eSilicon Corporation (EE. UU.)

- Imagination Technologies (Reino Unido)

- Kilopass Technology Inc. (EE. UU.)

- Open-Silicon, Inc. (EE. UU.)

- Rambus.com (EE. UU.)

- Stäubli International AG (Suiza)

- Synopsys, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de propiedad intelectual de procesadores?

- En junio de 2024, Clarivate Plc presentó el Centro de Colaboración de PI, cuyo objetivo es mejorar la eficiencia y reducir los riesgos en la presentación y tramitación de solicitudes de PI. Integrada con sus sistemas de gestión de PI, la solución automatiza la comunicación con los agentes locales, agilizando los procesos de patentes y marcas. Esta iniciativa se alinea con la estrategia de Clarivate de mejorar el soporte del ciclo de vida de la PI, lo que beneficia a sectores como el de la propiedad intelectual (PI) de semiconductores al fomentar una mejor colaboración y minimizar los errores, reforzando así su posición en el mercado.

- En marzo de 2024, Synopsys anunció la adquisición de Intrinsic ID, líder mundial en propiedad intelectual de funciones físicas no clonables (PUF) para sistemas en chip (SoC). Esta adquisición amplía la cartera de propiedad intelectual de semiconductores de Synopsys, lo que permite diseños de SoC seguros con identificadores únicos. Al incorporar la tecnología PUF, Synopsys consolida su liderazgo en el suministro de soluciones de propiedad intelectual de semiconductores de vanguardia, impulsando la innovación en dispositivos inteligentes y conectados y reforzando su ventaja competitiva.

- En agosto de 2023, Intel y Synopsys ampliaron su alianza para crear una sólida cartera de propiedad intelectual (PI) de semiconductores en los nodos de proceso avanzados de Intel, Intel 3 e Intel 18A. Esta colaboración impulsa Intel Foundry Services (IFS) al acelerar la disponibilidad de PI para diseños de SoC y mejorar el rendimiento. El acuerdo respalda la estrategia IDM 2.0 de Intel para reforzar el liderazgo tecnológico y las capacidades de fundición, consolidando la influencia de ambas compañías en la industria de los semiconductores.

- En mayo de 2022, Faraday Technology Corporation lanzó los subsistemas IP de seguridad avanzada de Soteria, que ofrecen diseños de SoC personalizados que brindan seguridad de hardware para diversas aplicaciones de IoT. Faraday también ofrece múltiples soluciones de seguridad, incluyendo software de sistemas de seguridad IP para el desarrollo seguro de SoC. Este lanzamiento fortalece la posición de Faraday en el mercado de semiconductores enfocado en la seguridad.

- En junio de 2021, Sondrel presentó una plataforma IP de cuatro canales diseñada para aplicaciones ISO-26262. Esta plataforma de referencia IP simplifica el diseño y la arquitectura de componentes semiconductores, optimizando la eficiencia del desarrollo y garantizando el cumplimiento de las normas de seguridad, lo que refuerza la reputación de innovación de Sondrel.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.