Global Procurement Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.63 Billion

USD

18.31 Billion

2024

2032

USD

8.63 Billion

USD

18.31 Billion

2024

2032

| 2025 –2032 | |

| USD 8.63 Billion | |

| USD 18.31 Billion | |

| % | |

|

Segmentación del mercado global de software de compras por implementación (en la nube y en las instalaciones), tipo de software (análisis de gastos, abastecimiento electrónico, compras electrónicas, gestión de contratos, gestión de proveedores y otros), tamaño de la organización (pequeñas y medianas empresas y grandes empresas), sector vertical (comercio minorista y electrónico, atención médica y farmacéutica, fabricación y automoción, viajes y logística, electrónica, TI y telecomunicaciones, minería, servicios financieros, petróleo y gas, energía y servicios públicos y otros).

Tamaño del mercado de software de adquisiciones

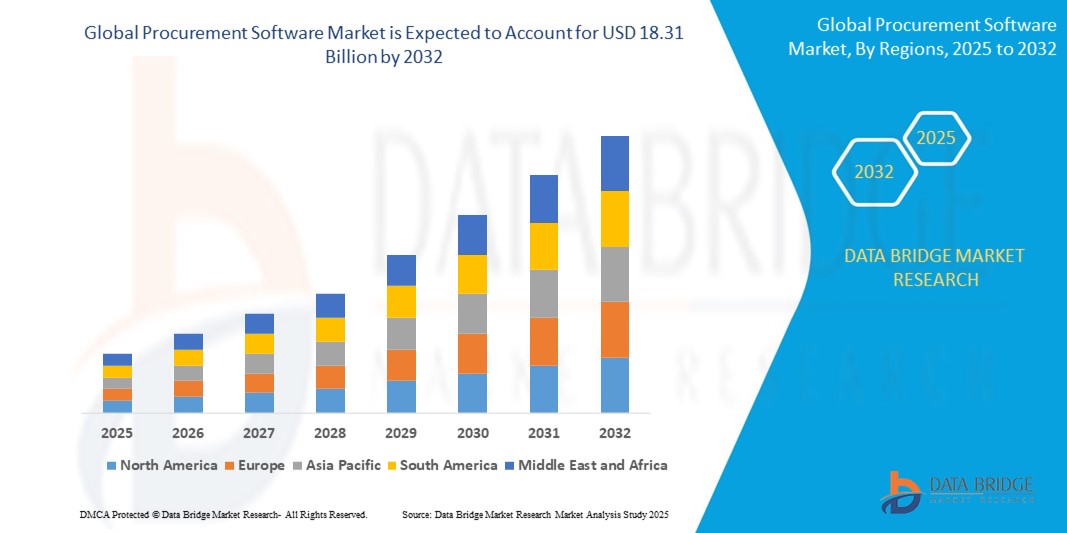

- El tamaño del mercado mundial de software de compras se valoró en 8.630 millones de dólares en 2024 y se espera que alcance los 18.310 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,86% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente demanda de transformación digital en los procesos de compras en sectores como el manufacturero, el minorista, el sanitario y el de servicios financieros. Las organizaciones están migrando cada vez más de las prácticas de compras tradicionales a plataformas automatizadas para mejorar la transparencia, reducir los costos operativos y optimizar la gestión de proveedores.

- Además, la integración de la IA, el aprendizaje automático y el análisis de datos en las soluciones de software de compras permite una toma de decisiones más inteligente, análisis predictivos y visibilidad en tiempo real de las operaciones de compras. Esta tendencia está impulsando su adopción en toda la empresa.

Análisis del mercado de software de adquisiciones

- El software de compras, que ofrece herramientas digitales para automatizar el abastecimiento, las compras y la gestión de proveedores, se ha convertido en un componente esencial de los sistemas de planificación de recursos empresariales en todos los sectores debido a su capacidad para mejorar la eficiencia, la transparencia y la rentabilidad en las operaciones de compras.

- La creciente demanda de software de compras se debe principalmente a la transformación digital generalizada de las operaciones comerciales, la necesidad de datos centralizados de proveedores y el creciente énfasis en el cumplimiento normativo, la mitigación de riesgos y el ahorro de costes.

- América del Norte domina el mercado de software de compras con la mayor cuota de ingresos, un 38,6% en 2024, atribuido a la adopción temprana de software empresarial basado en la nube, la fuerte presencia de proveedores de software globales y la rápida implementación en industrias como la manufacturera, la minorista y la de servicios financieros, particularmente en los EE. UU., donde las empresas priorizan la automatización y la toma de decisiones basada en análisis.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de software de adquisiciones durante el período de pronóstico debido a la aceleración de la digitalización empresarial, el rápido desarrollo económico y el aumento de las inversiones en TI en China, India y el sudeste asiático.

- Se prevé que el segmento de compras electrónicas domine el mercado de software de compras con una cuota de mercado del 45,3 % en 2024, impulsado por la creciente demanda empresarial de flujos de trabajo de compra transparentes y automatizados, una mejor interacción con los proveedores y la integración con los sistemas financieros para una gestión de gastos más eficaz.

Alcance del informe y segmentación del mercado de software de adquisiciones

|

Atributos |

Información clave del mercado de software de compras |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de software de compras

“ Automatización e inteligencia a través de la IA y el análisis predictivo ”

- Una tendencia significativa y en auge en el mercado global de software de compras es la integración de inteligencia artificial (IA), aprendizaje automático (ML) y análisis predictivo en las plataformas de compras. Estas tecnologías están transformando los procesos de compras tradicionales al automatizar tareas rutinarias, mejorar la toma de decisiones y proporcionar información en tiempo real para una gestión de proveedores y un abastecimiento más estratégicos.

- Por ejemplo, plataformas como SAP Ariba y Oracle Procurement Cloud están incorporando IA para automatizar la selección de proveedores, evaluar riesgos y pronosticar la demanda basándose en datos históricos y de mercado. Esto permite a los profesionales de compras tomar decisiones más informadas y proactivas, mejorando la eficiencia de costes y la mitigación de riesgos.

- Los chatbots impulsados por IA y los asistentes virtuales de compras están ganando terreno, permitiendo a los equipos de compras gestionar consultas rutinarias, realizar el seguimiento de los pedidos e interactuar con los proveedores mediante interfaces de lenguaje natural. Estas herramientas reducen significativamente la carga de trabajo manual y mejoran los tiempos de respuesta, contribuyendo a una función de compras más ágil.

- Las herramientas de análisis predictivo se utilizan cada vez más para analizar los patrones de gasto, el desempeño de los proveedores y el cumplimiento de los contratos, lo que permite a las organizaciones optimizar sus estrategias de compras y anticiparse a las disrupciones del mercado. Por ejemplo, la plataforma de gestión de gastos empresariales de Coupa utiliza IA para detectar anomalías en el comportamiento de gasto y sugerir acciones correctivas.

- El software de compras en la nube, integrado con inteligencia artificial, facilita la toma de decisiones de compra centralizadas y automatizadas en las operaciones globales. Estos sistemas también permiten el seguimiento de la sostenibilidad y el abastecimiento ético, en consonancia con los objetivos de responsabilidad social corporativa (RSC).

- La demanda de plataformas de compras predictivas, de autoaprendizaje y con inteligencia artificial está creciendo rápidamente en todos los sectores, a medida que las organizaciones buscan operaciones de compras más inteligentes, rápidas y eficientes. Los proveedores están respondiendo con fuertes inversiones en automatización inteligente y análisis de datos, transformando así el futuro del software de compras.

Dinámica del mercado de software de compras

Conductor

“Creciente necesidad de eficiencia en los procesos y optimización de costes en las operaciones de compras”

- La creciente presión sobre las organizaciones para mejorar la eficiencia de las adquisiciones, reducir los costos operativos y optimizar las actividades de compra es un factor clave para el mercado global de software de adquisiciones.

- Por ejemplo, en enero de 2024, SAP SE mejoró su suite de compras dentro de SAP Business Network mediante la introducción de funciones basadas en IA para la automatización de la gestión de compras y contratos. Estas actualizaciones tienen como objetivo impulsar la colaboración con los proveedores y reducir los tiempos del ciclo de compras, reforzando el valor de las soluciones digitales de compras.

- A medida que las empresas se expanden globalmente y gestionan cadenas de suministro complejas, el software de compras permite una mayor visibilidad, la automatización de tareas repetitivas y la toma de decisiones basada en datos, lo que supone una mejora significativa con respecto a las prácticas de compras manuales tradicionales.

- Además, el auge de los modelos de trabajo remoto e híbrido tras la pandemia ha puesto de relieve la necesidad de soluciones de compras basadas en la nube que permitan la colaboración en tiempo real, el seguimiento del cumplimiento normativo y la gestión centralizada en diferentes regiones geográficas.

- Funcionalidades como la conciliación automatizada de facturas, el análisis de riesgos de proveedores y los descuentos dinámicos están impulsando su adopción en sectores como el manufacturero, el minorista, el sanitario y el de servicios financieros, donde la eficiencia en las compras repercute directamente en los resultados finales.

- La demanda de plataformas de compras integradas y fáciles de usar que puedan unificar la gestión de proveedores, compras y contratos está aumentando a medida que las organizaciones buscan alinear las compras con objetivos más amplios de transformación digital y sostenibilidad.

Restricción/Desafío

“ Preocupaciones por los riesgos de seguridad de los datos y los elevados costes de implementación ”

- Las preocupaciones relacionadas con las vulnerabilidades de seguridad de los datos y el riesgo de ciberataques plantean importantes desafíos para la adopción generalizada de soluciones de software de compras, ya que estos sistemas manejan información financiera y de proveedores confidencial.

- Por ejemplo, incidentes cibernéticos importantes dirigidos a plataformas de software empresarial han hecho que las organizaciones sean cautelosas a la hora de migrar procesos críticos de adquisición a soluciones digitales integradas o basadas en la nube.

- Para abordar estas preocupaciones de seguridad, los proveedores de software de compras deben implementar estándares de cifrado rigurosos, autenticación multifactor y auditorías de seguridad continuas. Empresas líderes como Oracle y Coupa Systems destacan su cumplimiento con certificaciones de seguridad globales (p. ej., ISO 27001, SOC 2) para generar confianza en sus clientes.

- Además, los elevados costes iniciales de las licencias de software, la personalización del sistema y la formación de los empleados pueden suponer una barrera para las pequeñas y medianas empresas, sobre todo en los mercados emergentes con presupuestos limitados. Si bien los modelos de suscripción y SaaS son cada vez más asequibles, el coste total de propiedad sigue siendo una preocupación para algunos compradores.

- A pesar de la reducción gradual de los precios y la disponibilidad de soluciones de adquisición modulares, la inversión inicial y los gastos de mantenimiento continuos siguen disuadiendo a algunos usuarios potenciales de adoptar plenamente estas tecnologías de adquisición avanzadas.

- Superar estos desafíos mediante protocolos de ciberseguridad mejorados, modelos de precios transparentes y opciones de implementación escalables será fundamental para fomentar un crecimiento sostenido en el mercado global de software de adquisiciones.

Alcance del mercado de software de compras

El mercado está segmentado en función del tipo de implementación, el tipo de software, el tamaño de la organización y el sector vertical.

Por despliegue

Según su implementación, el mercado de software de compras se segmenta en soluciones en la nube, soluciones locales y otras. Se prevé que el segmento de soluciones en la nube domine el mercado debido a su escalabilidad, rentabilidad y facilidad de integración con otros sistemas empresariales.

Las soluciones de compras en la nube permiten el acceso en tiempo real, una colaboración mejorada y una implementación más rápida, lo que resulta atractivo tanto para pequeñas como para grandes empresas. El segmento de soluciones locales sigue siendo relevante para organizaciones con estrictos requisitos de seguridad de datos o infraestructura de TI heredada, especialmente en sectores altamente regulados.

• Por tipo de software

Según el tipo de software, el mercado se segmenta en análisis de gastos , abastecimiento electrónico, compras electrónicas, gestión de contratos, gestión de proveedores y otros. Se prevé que las compras electrónicas dominen el mercado gracias a su capacidad para optimizar los procesos de compra, mejorar la gestión de costes y aumentar la transparencia en toda la cadena de suministro.

Los segmentos de gestión de contratos y gestión de proveedores también están experimentando un crecimiento significativo, ya que las empresas buscan automatizar el cumplimiento normativo y la colaboración con los proveedores para mitigar riesgos y mejorar la eficiencia.

• Por tamaño de la organización

En función del tamaño de la organización, el mercado se segmenta en pequeñas y medianas empresas (pymes) y grandes empresas. Actualmente, las grandes empresas ostentan la mayor cuota de mercado debido a sus amplias necesidades de adquisición y a sus mayores presupuestos de TI.

Se prevé que las PYMES registren la tasa de crecimiento más rápida durante el período de pronóstico, impulsadas por la creciente adopción digital y la disponibilidad de soluciones de adquisición asequibles y escalables adaptadas a las organizaciones más pequeñas.

• Por vertical

Según el sector vertical, el mercado de software de compras se segmenta en comercio minorista y electrónico, salud y farmacéutica, manufactura y automoción, viajes y logística, electrónica, TI y telecomunicaciones, minería, banca, servicios financieros y seguros (BFSI), petróleo y gas, energía y servicios públicos, y otros. El sector de manufactura y automoción domina el mercado, aprovechando el software de compras para optimizar las cadenas de suministro, reducir costes y mejorar la colaboración con los proveedores.

El sector sanitario y farmacéutico está adoptando rápidamente software de compras para gestionar el cumplimiento normativo y garantizar la continuidad del suministro, mientras que los sectores de banca, servicios financieros y seguros (BFSI) y de TI y telecomunicaciones están experimentando una creciente demanda de herramientas automatizadas de gestión de gastos y cumplimiento de contratos.

Análisis regional del mercado de software de compras

- América del Norte domina el mercado de software de compras con la mayor cuota de ingresos, un 38,6% en 2024, impulsada por la adopción temprana de soluciones de compras digitales, el elevado gasto en TI y un ecosistema empresarial maduro.

- Las empresas y las organizaciones gubernamentales de la región están invirtiendo cada vez más en plataformas de compras basadas en la nube para mejorar la eficiencia operativa, la transparencia y el ahorro de costes, impulsando así el crecimiento del mercado.

- La sólida infraestructura tecnológica de la región, los estrictos requisitos de cumplimiento normativo y el enfoque en la resiliencia de la cadena de suministro contribuyen a la adopción generalizada de soluciones de software de compras avanzadas en diversas industrias.

Perspectivas del mercado de software de adquisiciones en EE. UU.

En 2024, el mercado estadounidense de software para compras acaparó la mayor cuota de ingresos en Norteamérica, con un 65%, impulsado por la rápida transformación digital en empresas y el sector público. La creciente demanda de soluciones en la nube, la automatización de los procesos de compras y una mayor visibilidad del gasto son factores clave para este crecimiento. Además, la creciente adopción de la IA y el análisis de datos para la gestión de proveedores y la optimización de contratos impulsa aún más la expansión del mercado. El marcado énfasis en el cumplimiento normativo, la eficiencia de costes y la resiliencia de la cadena de suministro también contribuye a la posición dominante del mercado estadounidense.

Perspectivas del mercado europeo de software de compras

Se prevé que el mercado europeo de software de compras experimente un crecimiento significativo durante el período de pronóstico, impulsado por el aumento de los requisitos de cumplimiento normativo y las iniciativas de digitalización en diversos sectores. La demanda de soluciones de compras basadas en la nube y con inteligencia artificial está en aumento, impulsada por las empresas que buscan mejorar la eficiencia operativa y el control de costos. Además, el creciente enfoque en el abastecimiento sostenible y la gestión de riesgos de proveedores está acelerando su adopción. Las fuertes inversiones en infraestructura tecnológica en economías clave como Alemania, el Reino Unido y Francia respaldan aún más la expansión del mercado en la región.

Análisis del mercado de software de compras en el Reino Unido

Se prevé que el mercado de software de compras en el Reino Unido experimente un fuerte crecimiento, con una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las iniciativas de transformación digital en los sectores público y privado. La creciente demanda de soluciones de compras basadas en la nube y con inteligencia artificial está impulsando la eficiencia y la transparencia en la gestión de la cadena de suministro. Además, los marcos regulatorios estrictos y el enfoque en la optimización de costos en sectores como el comercio minorista, la sanidad y la industria manufacturera están acelerando su adopción. La avanzada infraestructura de TI del Reino Unido y las crecientes inversiones en tecnologías inteligentes respaldan aún más la expansión del mercado.

Análisis del mercado de software de compras en Alemania

Se prevé que el mercado alemán de software para compras experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por la sólida base industrial del país y su énfasis en la transformación digital. La creciente demanda de procesos de compras eficientes, seguros y conformes a la normativa en los sectores de manufactura, automoción y salud está acelerando la adopción en el mercado. Además, el enfoque de Alemania en la sostenibilidad y las prácticas empresariales ecológicas fomenta el uso de soluciones de compras que promueven la transparencia y el abastecimiento responsable. Una sólida infraestructura de TI y las iniciativas gubernamentales que impulsan la Industria 4.0 refuerzan aún más el crecimiento del mercado.

Perspectivas del mercado de software de compras en Asia-Pacífico

Se prevé que el mercado de software de compras en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por la rápida transformación digital, la creciente adopción de soluciones en la nube y las iniciativas gubernamentales que promueven la infraestructura inteligente en países como China, Japón e India. El creciente número de pequeñas y medianas empresas (pymes) que adoptan la automatización para optimizar sus procesos de compras está impulsando este crecimiento. Además, la expansión de los sectores manufacturero y minorista de la región, junto con la creciente demanda de transparencia y eficiencia en las cadenas de suministro, están acelerando la adopción de software de compras.

Perspectivas del mercado de software de compras en Japón

El mercado japonés de software para la gestión de compras está experimentando un crecimiento sostenido, impulsado por el avanzado panorama tecnológico del país y su enfoque en la eficiencia operativa. La demanda de soluciones integradas para la gestión de compras está aumentando en los sectores de manufactura, salud y comercio minorista para mejorar el cumplimiento normativo y el control de costos. El envejecimiento de la fuerza laboral japonesa también está impulsando la adopción de sistemas automatizados para optimizar los procesos de compras y reducir la carga de trabajo manual. Además, el sólido apoyo gubernamental a la innovación digital y las iniciativas de la Industria 4.0 está impulsando la expansión del mercado.

Perspectivas del mercado de software de compras en China

China lidera el mercado de software de compras en Asia-Pacífico con la mayor cuota de ingresos, impulsada por la rápida urbanización, una creciente clase media y ambiciosas estrategias de digitalización. Su sólida base manufacturera y el énfasis en la optimización de la cadena de suministro son factores clave para este crecimiento. Además, las políticas gubernamentales que promueven las ciudades inteligentes y el comercio digital están incentivando a las empresas a adoptar soluciones de compras basadas en la nube e impulsadas por inteligencia artificial. Los precios competitivos y la presencia de numerosos proveedores de software nacionales también están mejorando la penetración en el mercado.

Cuota de mercado del software de compras

El sector del software de compras está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Oracle (EE. UU.)

- Corporación IBM (EE. UU.)

- Coupa Software Inc. (EE. UU.)

- Epicor Software Corporation (EE. UU.)

- Mercateo (Alemania)

- SAP SE (Alemania)

- Zycus Inc (EE. UU.)

- Información (EE. UU.)

- Corporación de Automatización de Tungsteno (Reino Unido)

- OpusCapita Solutions Oy (Finlandia)

- Ivalua Inc. (Francia)

- Epicor Software Corporation (EE. UU.)

- Proactis Holdings Limited (Reino Unido)

- JAGGAER (EE. UU.)

- Tradeshift Holdings, Inc. (EE. UU.)

- Basware Oy (Finlandia)

- HCL Technologies Limited (India)

Últimos avances en el mercado global de software de compras

- En abril de 2024, Iris Software Group se asoció con Amazon Business para optimizar las compras de los colegios del Reino Unido. Esta colaboración permite a 5254 clientes de Iris adquirir suministros directamente de Amazon Business a través de Iris Financials, el software de gestión financiera escolar en la nube del grupo. La integración simplifica las compras al ofrecer generación, aprobación y conciliación automáticas de órdenes de compra, lo que reduce los pasos manuales para los administradores escolares. Ahora, los colegios pueden acceder al catálogo digital de Amazon Business desde Iris Financials, lo que garantiza una experiencia de compra fluida.

- En enero de 2024, Ever.Ag adquirió PrairiE Systems, reforzando así su compromiso con la mejora de la cadena de suministro alimentario global, en particular en la producción de proteína animal. PrairiE Systems se especializa en software para la gestión de piensos, incluyendo el Sistema de Asignación de Piensos (FAS) y Smart Order, un sistema de compras electrónicas para agilizar los pedidos de piensos. Esta adquisición subraya la integración de la tecnología en los procesos de compra, configurando el panorama en constante evolución de las soluciones de software agrícola.

- En enero de 2024, Relish presentó su Asistente de Compras, una herramienta con inteligencia artificial diseñada para agilizar las interacciones con las aplicaciones empresariales y optimizar los flujos de trabajo de compras. Mediante el procesamiento del lenguaje natural, este asistente permite una interacción intuitiva y conversacional, facilitando a los usuarios la gestión eficiente de las relaciones con los proveedores, el abastecimiento, la gestión de contratos y las compras. La solución abarca múltiples sistemas de compras, garantizando una integración perfecta y flujos de trabajo ininterrumpidos. Al aprovechar los grandes modelos de lenguaje, Relish busca mejorar la eficiencia y la toma de decisiones en las operaciones de compras.

- En diciembre de 2023, Pivot, una startup francesa de software de compras, obtuvo 20 millones de euros en su ronda de financiación Serie A, lo que pone de manifiesto la confianza de los inversores y el rápido crecimiento del mercado de software de compras. La ronda estuvo liderada por Visionaries, Emblem, Anamcara y Oliver Samwer, lo que refuerza el reconocimiento del sector a las herramientas innovadoras que optimizan los procesos de compras. La solución de Pivot se integra perfectamente con los sistemas ERP, ofreciendo funcionalidades de automatización y gestión del gasto adaptadas a las empresas modernas. Esta inversión refleja la creciente demanda de soluciones de compras eficientes en diversos sectores.

- En octubre de 2023, Atamis anunció su alianza con Maximus UK para proporcionar software avanzado de compras, optimizando los procesos de abastecimiento y mejorando la eficiencia y la rentabilidad. Esta colaboración busca agilizar las operaciones de compras, garantizando la toma de decisiones basada en datos y la mejora de la gestión de riesgos. Mediante la integración del software de Atamis, Maximus UK modernizará la gestión de proveedores, reducirá costos y aumentará la transparencia operativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.3.1 INTELIGENCIA ARTIFICIAL (IA)

5.3.2 AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA)

5.3.3 ANÁLISIS DE BIG DATA

5.3.4 OTROS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

5.8 ANÁLISIS DE PRECIOS

6. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, POR TIPO DE SOFTWARE

6.1 GENERALIDADES

6.2 ANÁLISIS DE GASTOS

6.3 ANÁLISIS DE RIESGOS

6.4 ABASTECIMIENTO ELECTRÓNICO

6.5 PREVISIÓN DE LA DEMANDA

6.6 CONTRATACIÓN ELECTRÓNICA

6.7 FACTURACIÓN ELECTRÓNICA

6.8 GESTIÓN DE CONTRATOS

6.9 GESTIÓN DE PROVEEDORES

6.1 OTROS

7. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, POR TIPO DE PLATAFORMA

7.1 GENERALIDADES

7.2 BASADO EN MÓVILES

7.2.1 POR SISTEMA OPERATIVO

7.2.1.1. ANDROID

7.2.1.2. IPHONE

7.2.1.3. IPAD

7.3 BASADO EN ESCRITORIO

7.3.1 POR SISTEMA OPERATIVO

7.3.1.1. MAC

7.3.1.2. VENTANAS

7.3.1.3. LINUX

7.3.1.4. CHROMEBOOK

8. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, POR MODO DE IMPLEMENTACIÓN

8.1 GENERALIDADES

8.2 NUBE

8.3 EN LAS INSTALACIONES

9. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, POR TAMAÑO DE LA ORGANIZACIÓN

9.1 GENERALIDADES

9.2 PEQUEÑAS Y MEDIANAS EMPRESAS

9.2.1 POR MODO DE DESPLIEGUE

9.2.1.1. NUBE

9.2.1.2. EN LAS INSTALACIONES

9.3 EMPRESAS DE GRAN TAMAÑO

9.3.1 POR MODO DE DESPLIEGUE

9.3.1.1. NUBE

9.3.1.2. EN LAS INSTALACIONES

10. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, POR MODELO DE PRECIOS

10.1 GENERALIDADES

10.2 PRUEBA GRATUITA

10.3 CÓDIGO ABIERTO

10.4 LICENCIA DE UN SOLO USO

10.5 SUSCRIPCIÓN

10.5.1 SUSCRIPCIÓN MENSUAL / SUSCRIPCIÓN MENSUAL POR USUARIO

10.5.2 SUSCRIPCIÓN ANUAL

11. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, POR APLICACIÓN

11.1 GENERALIDADES

11.2 PRESUPUESTACIÓN/PREVISIÓN

11.3 CONTROL Y GESTIÓN DE INVENTARIOS

11.4 PROCESAMIENTO DE FACTURAS

11.5 APROBACIÓN/CONTROL DEL PROCESO

11.6 GESTIÓN DE ABASTECIMIENTO

11.7 GESTIÓN DE ÓRDENES DE COMPRA

11.8 GESTIÓN DE PROVEEDORES Y VENDEDORES

11.9 ANÁLISIS Y CONTROL DE GASTOS

11.1 GESTIÓN DE CONTRATOS/LICENCIAS

11.11 OTROS

12 MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, POR USUARIO FINAL

12.1 GENERALIDADES

12.2 COMERCIO MINORISTA Y COMERCIO ELECTRÓNICO

12.2.1 POR TIPO DE SOFTWARE

12.2.1.1. ANÁLISIS DE GASTOS

12.2.1.2. ANÁLISIS DE RIESGOS

12.2.1.3. ABASTECIMIENTO ELECTRÓNICO

12.2.1.4. PREVISIÓN DE LA DEMANDA

12.2.1.5. CONTRATACIÓN ELECTRÓNICA

12.2.1.6. FACTURACIÓN ELECTRÓNICA

12.2.1.7. GESTIÓN DE CONTRATOS

12.2.1.8. GESTIÓN DE PROVEEDORES

12.2.1.9. OTROS

12.3 FABRICACIÓN

12.3.1 POR TIPO DE SOFTWARE

12.3.1.1. ANÁLISIS DE GASTOS

12.3.1.2. ANÁLISIS DE RIESGOS

12.3.1.3. ABASTECIMIENTO ELECTRÓNICO

12.3.1.4. PREVISIÓN DE LA DEMANDA

12.3.1.5. CONTRATACIÓN ELECTRÓNICA

12.3.1.6. FACTURACIÓN ELECTRÓNICA

12.3.1.7. GESTIÓN DE CONTRATOS

12.3.1.8. GESTIÓN DE PROVEEDORES

12.3.1.9. OTROS

12.4 AUTOMOCIÓN

12.4.1 POR TIPO DE SOFTWARE

12.4.1.1. ANÁLISIS DE GASTOS

12.4.1.2. ANÁLISIS DE RIESGOS

12.4.1.3. ABASTECIMIENTO ELECTRÓNICO

12.4.1.4. PREVISIÓN DE LA DEMANDA

12.4.1.5. CONTRATACIÓN ELECTRÓNICA

12.4.1.6. FACTURACIÓN ELECTRÓNICA

12.4.1.7. GESTIÓN DE CONTRATOS

12.4.1.8. GESTIÓN DE PROVEEDORES

12.4.1.9. OTROS

12.5 TI Y TELECOMUNICACIONES

12.5.1 POR TIPO DE SOFTWARE

12.5.1.1. ANÁLISIS DE GASTOS

12.5.1.2. ANÁLISIS DE RIESGOS

12.5.1.3. ABASTECIMIENTO ELECTRÓNICO

12.5.1.4. PREVISIÓN DE LA DEMANDA

12.5.1.5. CONTRATACIÓN ELECTRÓNICA

12.5.1.6. FACTURACIÓN ELECTRÓNICA

12.5.1.7. GESTIÓN DE CONTRATOS

12.5.1.8. GESTIÓN DE PROVEEDORES

12.5.1.9. OTROS

12.6 TRANSPORTE Y LOGÍSTICA

12.6.1 POR TIPO DE SOFTWARE

12.6.1.1. ANÁLISIS DE GASTOS

12.6.1.2. ANÁLISIS DE RIESGOS

12.6.1.3. ABASTECIMIENTO ELECTRÓNICO

12.6.1.4. PREVISIÓN DE LA DEMANDA

12.6.1.5. CONTRATACIÓN ELECTRÓNICA

12.6.1.6. FACTURACIÓN ELECTRÓNICA

12.6.1.7. GESTIÓN DE CONTRATOS

12.6.1.8. GESTIÓN DE PROVEEDORES

12.6.1.9. OTROS

12.7 ATENCIÓN MÉDICA

12.7.1 POR TIPO DE SOFTWARE

12.7.1.1. ANÁLISIS DE GASTOS

12.7.1.2. ANÁLISIS DE RIESGOS

12.7.1.3. ABASTECIMIENTO ELECTRÓNICO

12.7.1.4. PREVISIÓN DE LA DEMANDA

12.7.1.5. CONTRATACIÓN ELECTRÓNICA

12.7.1.6. FACTURACIÓN ELECTRÓNICA

12.7.1.7. GESTIÓN DE CONTRATOS

12.7.1.8. GESTIÓN DE PROVEEDORES

12.7.1.9. OTROS

12.8 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI)

12.8.1 POR TIPO DE SOFTWARE

12.8.1.1. ANÁLISIS DE GASTOS

12.8.1.2. ANÁLISIS DE RIESGOS

12.8.1.3. ABASTECIMIENTO ELECTRÓNICO

12.8.1.4. PREVISIÓN DE LA DEMANDA

12.8.1.5. CONTRATACIÓN ELECTRÓNICA

12.8.1.6. FACTURACIÓN ELECTRÓNICA

12.8.1.7. GESTIÓN DE CONTRATOS

12.8.1.8. GESTIÓN DE PROVEEDORES

12.8.1.9. OTROS

12.9 EDUCACIÓN

12.9.1 POR TIPO DE SOFTWARE

12.9.1.1. ANÁLISIS DE GASTOS

12.9.1.2. ANÁLISIS DE RIESGOS

12.9.1.3. ABASTECIMIENTO ELECTRÓNICO

12.9.1.4. PREVISIÓN DE LA DEMANDA

12.9.1.5. CONTRATACIÓN ELECTRÓNICA

12.9.1.6. FACTURACIÓN ELECTRÓNICA

12.9.1.7. GESTIÓN DE CONTRATOS

12.9.1.8. GESTIÓN DE PROVEEDORES

12.9.1.9. OTROS

12.1 HOSPITALIDAD

12.10.1 POR TIPO DE SOFTWARE

12.10.1.1. ANÁLISIS DE GASTOS

12.10.1.2. ANÁLISIS DE RIESGOS

12.10.1.3. ABASTECIMIENTO ELECTRÓNICO

12.10.1.4. PREVISIÓN DE LA DEMANDA

12.10.1.5. CONTRATACIÓN ELECTRÓNICA

12.10.1.6. FACTURACIÓN ELECTRÓNICA

12.10.1.7. GESTIÓN DE CONTRATOS

12.10.1.8. GESTIÓN DE PROVEEDORES

12.10.1.9. OTROS

12.11 MINERÍA

12.11.1 POR TIPO DE SOFTWARE

12.11.1.1. ANÁLISIS DE GASTOS

12.11.1.2. ANÁLISIS DE RIESGOS

12.11.1.3. ABASTECIMIENTO ELECTRÓNICO

12.11.1.4. PREVISIÓN DE LA DEMANDA

12.11.1.5. CONTRATACIÓN ELECTRÓNICA

12.11.1.6. FACTURACIÓN ELECTRÓNICA

12.11.1.7. GESTIÓN DE CONTRATOS

12.11.1.8. GESTIÓN DE PROVEEDORES

12.11.1.9. OTROS

12.12 OTROS

13 MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, POR GEOGRAFÍA

MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1 NORTEAMÉRICA

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANIA

13.2.2 FRANCIA

13.2.3 Reino Unido

13.2.4 ITALIA

13.2.5 ESPAÑA

13.2.6 RUSIA

13.2.7 TURQUÍA

13.2.8 BÉLGICA

13.2.9 PAÍSES BAJOS

13.2.10 NORUEGA

13.2.11 FINLAND

13.2.12 SUIZA

13.2.13 DINAMARCA

13.2.14 SUECIA

13.2.15 POLONIA

13.2.16 RESTO DE EUROPA

13.3 ASIA PACÍFICO

13.3.1 JAPÓN

13.3.2 CHINA

13.3.3 COREA DEL SUR

13.3.4 INDIA

13.3.5 AUSTRALIA

13.3.6 NUEVA ZELANDA

13.3.7 SINGAPUR

13.3.8 TAILANDIA

13.3.9 MALASIA

13.3.10 INDONESIA

13.3.11 FILIPINAS

13.3.12 TAIWÁN

13.3.13 VIETNAM

13.3.14 RESTO DE ASIA PACÍFICO

13.4 SUDAMÉRICA

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DE SUDAMÉRICA

13.5 ORIENTE MEDIO Y ÁFRICA

13.5.1 SUDÁFRICA

13.5.2 EGIPTO

13.5.3 ARABIA SAUDITA

13.5.4 Emiratos Árabes Unidos

13.5.5 OMÁN

13.5.6 BAHREIN

13.5.7 ISRAEL

13.5.8 KUWAIT

13.5.9 QATAR

13.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

13.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

14. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES: PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES: ANÁLISIS FODA Y DBMR

16. MERCADO GLOBAL DE SOFTWARE DE ADQUISICIONES, PERFIL DE LA EMPRESA

16.1 KISSFLOW INC.

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 CARTERA DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 IVALUA INC

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 CARTERA DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 ZYCUS INC

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 CARTERA DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 SAP (ARIBA)

16.4.1 PERFIL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 CARTERA DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 COUPA SOFTWARE INC

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 CARTERA DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 EQUIPO DE ADQUISICIONES, INC.

16.6.1 PERFIL DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 CARTERA DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16,7 GEP

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 CARTERA DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 ORACLE

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 CARTERA DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

16.9 PRECORO, INC

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 CARTERA DE PRODUCTOS

16.9.5 DESARROLLOS RECIENTES

16.1 PLANERGÍA

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 CARTERA DE PRODUCTOS

16.10.5 DESARROLLOS RECIENTES

16.11 JAGGAER

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 CARTERA DE PRODUCTOS

16.11.5 DESARROLLOS RECIENTES

16.12 WORKDAY, INC.

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 CARTERA DE PRODUCTOS

16.12.5 DESARROLLOS RECIENTES

16.13 BASWARE

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 CARTERA DE PRODUCTOS

16.13.5 DESARROLLOS RECIENTES

16.14 TRADOGRAM INC.

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 CARTERA DE PRODUCTOS

16.14.5 DESARROLLOS RECIENTES

16.15 PROCURIFY TECHNOLOGIES INC

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 CARTERA DE PRODUCTOS

16.15.5 DESARROLLOS RECIENTES

16.16 PROACTIS HOLDINGS LIMITADA

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 CARTERA DE PRODUCTOS

16.16.5 DESARROLLOS RECIENTES

16.17 FRAPPÉ (ERPNEXT)

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 CARTERA DE PRODUCTOS

16.17.5 DESARROLLOS RECIENTES

16.18 TECNOLOGÍAS SUNSMART

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 CARTERA DE PRODUCTOS

16.18.5 DESARROLLOS RECIENTES

16.19 MEDIO

16.19.1 RESUMEN DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PRESENCIA GEOGRÁFICA

16.19.4 CARTERA DE PRODUCTOS

16.19.5 DESARROLLOS RECIENTES

16.2 ZOHO CORPORATION PVT. LTD

16.20.1 RESUMEN DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PRESENCIA GEOGRÁFICA

16.20.4 CARTERA DE PRODUCTOS

16.20.5 DESARROLLOS RECIENTES

16.21 CERTINIA (PARTE DE SALESFORCE INC)

16.21.1 RESUMEN DE LA EMPRESA

16.21.2 ANÁLISIS DE INGRESOS

16.21.3 PRESENCIA GEOGRÁFICA

16.21.4 CARTERA DE PRODUCTOS

16.21.5 DESARROLLOS RECIENTES

16,22 peniques

16.22.1 RESUMEN DE LA EMPRESA

16.22.2 ANÁLISIS DE INGRESOS

16.22.3 PRESENCIA GEOGRÁFICA

16.22.4 CARTERA DE PRODUCTOS

16.22.5 DESARROLLOS RECIENTES

16.23 SYSPRO

16.23.1 RESUMEN DE LA EMPRESA

16.23.2 ANÁLISIS DE INGRESOS

16.23.3 PRESENCIA GEOGRÁFICA

16.23.4 CARTERA DE PRODUCTOS

16.23.5 DESARROLLOS RECIENTES

16.24 TRADESSHIFT HOLDINGS, EN

16.24.1 RESUMEN DE LA EMPRESA

16.24.2 ANÁLISIS DE INGRESOS

16.24.3 PRESENCIA GEOGRÁFICA

16.24.4 CARTERA DE PRODUCTOS

16.24.5 DESARROLLOS RECIENTES

16.25 SUTISOFT, INC

16.25.1 RESUMEN DE LA EMPRESA

16.25.2 ANÁLISIS DE INGRESOS

16.25.3 PRESENCIA GEOGRÁFICA

16.25.4 CARTERA DE PRODUCTOS

16.25.5 DESARROLLOS RECIENTES

16.26 SIMFONI

16.26.1 RESUMEN DE LA EMPRESA

16.26.2 ANÁLISIS DE INGRESOS

16.26.3 PRESENCIA GEOGRÁFICA

16.26.4 CARTERA DE PRODUCTOS

16.26.5 DESARROLLOS RECIENTES

16.27 ESKER

16.27.1 RESUMEN DE LA EMPRESA

16.27.2 ANÁLISIS DE INGRESOS

16.27.3 PRESENCIA GEOGRÁFICA

16.27.4 CARTERA DE PRODUCTOS

16.27.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

17 CONCLUSIÓN

18 CUESTIONARIO

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.