Global Professional Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

45.00 Billion

USD

75.60 Billion

2025

2033

USD

45.00 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 45.00 Billion | |

| USD 75.60 Billion | |

| % | |

|

Segmentación del mercado global de diagnósticos profesionales por tipo de producto (inmunoquímica, microbiología clínica, pruebas en el punto de atención (POCT), hematología y hemostasia), usuarios finales (hospitales, centros de diagnóstico y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de diagnósticos profesionales

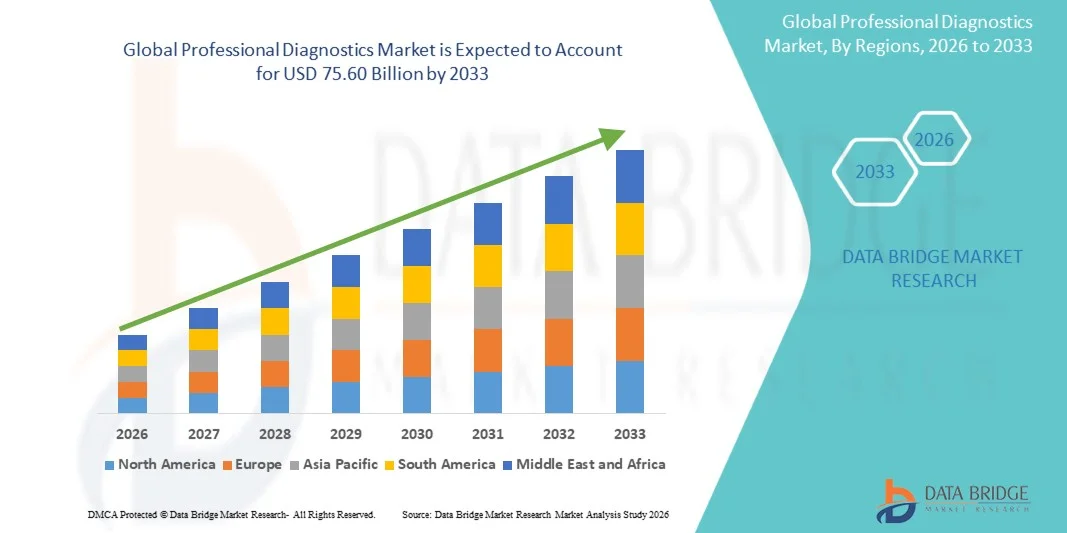

- El tamaño del mercado global de diagnósticos profesionales se valoró en 45.000 millones de dólares en 2025 y se espera que alcance los 75.600 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas e infecciosas, los continuos avances tecnológicos en herramientas de diagnóstico (incluidos los diagnósticos moleculares y en el punto de atención) y la expansión de la infraestructura sanitaria a nivel mundial, factores que en conjunto impulsan una mayor demanda de detección temprana y precisa de enfermedades.

- Además, la creciente concienciación sobre la salud, el aumento del gasto sanitario y el cambio hacia la medicina preventiva y personalizada están impulsando la adopción de soluciones de diagnóstico profesionales en laboratorios clínicos, hospitales y centros sanitarios, lo que posiciona al diagnóstico como un componente crítico de la prestación de servicios sanitarios modernos y contribuye significativamente a la expansión del mercado.

Análisis del mercado de diagnósticos profesionales

- Los diagnósticos profesionales, que abarcan la inmunoquímica, la microbiología clínica, las pruebas en el punto de atención (POCT), la hematología y la hemostasia, son componentes cada vez más vitales de los sistemas de salud modernos en hospitales y centros de diagnóstico debido a su papel fundamental en la detección temprana de enfermedades, el diagnóstico preciso y el seguimiento del tratamiento.

- La creciente demanda de diagnósticos profesionales se debe principalmente a la creciente prevalencia de enfermedades crónicas e infecciosas, los avances tecnológicos en las herramientas de diagnóstico y un mayor enfoque en la medicina preventiva y personalizada.

- América del Norte dominó el mercado de diagnósticos profesionales con la mayor cuota de ingresos, un 40,00 % en 2025, impulsada por una infraestructura sanitaria avanzada, un alto gasto en salud, la adopción temprana de tecnologías de diagnóstico innovadoras y una fuerte presencia de actores clave del mercado. En Estados Unidos se observó un crecimiento sustancial en las pruebas realizadas en hospitales y centros de diagnóstico, respaldado por innovaciones en inmunoquímica y soluciones de diagnóstico en el punto de atención.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de diagnósticos profesionales durante el período de pronóstico, debido al aumento de las inversiones en atención médica, la expansión de las redes hospitalarias, la creciente concienciación sobre la salud y la creciente demanda de diagnósticos accesibles, en particular en microbiología clínica y aplicaciones de diagnóstico en el punto de atención (POCT).

- El segmento de inmunoquímica dominó el mercado de diagnóstico profesional con la mayor cuota de mercado, un 43,2% en 2025, impulsado por su amplia aplicación en la detección de enfermedades, el seguimiento del tratamiento y las pruebas de biomarcadores.

Alcance del informe y segmentación del mercado de diagnósticos profesionales

|

Atributos |

Información clave del mercado de diagnósticos profesionales |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de diagnósticos profesionales

“Avances en pruebas con inteligencia artificial y en el punto de atención”

- Una tendencia significativa y en auge en el mercado global de diagnósticos profesionales es la integración de la inteligencia artificial (IA) con plataformas de pruebas de laboratorio y en el punto de atención, lo que mejora la precisión diagnóstica, las capacidades predictivas y la eficiencia del flujo de trabajo.

- Por ejemplo, los analizadores hematológicos con inteligencia artificial pueden detectar automáticamente poblaciones celulares anormales, mientras que los dispositivos POCT como el Abbott i-STAT permiten realizar pruebas rápidas a pie de cama, lo que permite a los médicos tomar decisiones más rápidas y mejor fundamentadas.

- La integración de la IA en el diagnóstico permite funciones como la modelización predictiva de enfermedades, la detección automatizada de anomalías y la interpretación inteligente de resultados, lo que reduce el error humano y mejora los resultados para el paciente. Por ejemplo, algunas plataformas de inmunoquímica utilizan la IA para optimizar la calibración de los ensayos y sugerir información útil basada en el historial del paciente.

- La perfecta integración de los diagnósticos con los registros electrónicos de salud (EHR) y los sistemas de información hospitalaria facilita la monitorización y el análisis centralizados de los datos de los pacientes, lo que permite a los médicos gestionar múltiples resultados de pruebas y perfiles de pacientes desde una única interfaz.

- Esta tendencia hacia sistemas de diagnóstico más inteligentes, rápidos e interconectados está transformando radicalmente las expectativas clínicas en la prestación de atención médica. Por ejemplo, empresas como Roche Diagnostics están desarrollando plataformas con inteligencia artificial que integran pruebas de laboratorio con sistemas de apoyo a la toma de decisiones clínicas.

- La demanda de soluciones de diagnóstico profesionales que combinen IA, accesibilidad en el punto de atención y análisis predictivos está creciendo rápidamente en hospitales y centros de diagnóstico, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y la gestión oportuna de las enfermedades.

- El creciente interés en los diagnósticos personalizados y basados en la genómica está impulsando la innovación en las herramientas de diagnóstico profesional. Por ejemplo, se están utilizando ensayos moleculares basados en inteligencia artificial para adaptar los planes de tratamiento según los perfiles genéticos individuales.

Dinámica del mercado de diagnósticos profesionales

Conductor

“Aumento de la prevalencia de enfermedades crónicas e infecciosas”

- El aumento de la incidencia de enfermedades crónicas, enfermedades infecciosas y trastornos relacionados con el estilo de vida es un factor determinante para la creciente demanda de diagnósticos profesionales.

- Por ejemplo, en 2025, Siemens Healthineers informó de una mayor adopción de sus soluciones de inmunoquímica y POCT en hospitales que respondían a la creciente carga de enfermedades crónicas.

- A medida que los sistemas de salud se centran en la detección temprana y la atención preventiva, las pruebas de diagnóstico ofrecen información fundamental para intervenciones oportunas, mejorando los resultados de los pacientes y reduciendo los costos del tratamiento.

- Además, la expansión de las redes hospitalarias y los centros de diagnóstico, junto con una mayor concienciación sobre la salud, está convirtiendo el diagnóstico profesional en un componente esencial de la atención rutinaria.

- Por ejemplo, la adopción de pruebas hematológicas y de microbiología clínica en el punto de atención se ha acelerado en entornos ambulatorios y de urgencias debido a su conveniencia, rapidez y precisión.

- El creciente énfasis en la medicina personalizada, el tratamiento basado en la evidencia y el diagnóstico rápido sigue impulsando la adopción de soluciones avanzadas de inmunoquímica, pruebas en el punto de atención (POCT) y hematología tanto en hospitales como en centros de diagnóstico.

- El aumento de las iniciativas gubernamentales y la financiación sanitaria para la atención preventiva y el control de enfermedades infecciosas impulsan aún más el crecimiento del mercado. Por ejemplo, los programas de salud pública están incrementando el acceso a pruebas de diagnóstico rápido en clínicas comunitarias.

- Increasing collaborations and partnerships between diagnostics companies and healthcare providers are accelerating adoption of integrated solutions. For instance, joint ventures for AI-driven diagnostics have enabled hospitals to deploy smarter testing workflows

Restraint/Challenge

“High Costs and Regulatory Compliance Hurdles”

- The relatively high cost of advanced diagnostic equipment and consumables can pose a barrier to widespread adoption, particularly in emerging markets or budget-conscious facilities

- For instance, high-end immunochemistry analyzers or molecular diagnostic platforms often require significant capital investment and maintenance, limiting their deployment in smaller hospitals

- In addition, stringent regulatory requirements, including FDA, CE, and ISO certifications, can delay product launches and increase compliance costs, affecting overall market growth

- For instance, delays in approval for new POCT assays or clinical microbiology kits have occasionally slowed market entry for innovative products

- Addressing these challenges through cost-effective platform development, streamlined regulatory pathways, and increased awareness of the clinical value of diagnostics will be vital for sustained market expansion

- For instance, some companies are focusing on modular POCT solutions and scalable immunochemistry platforms to reduce upfront costs while ensuring compliance with global standards

- Limited skilled personnel to operate advanced diagnostic equipment is another market challenge. For instance, small diagnostic centers in developing regions face difficulties in recruiting trained lab technicians to manage complex assays

- Data privacy and cybersecurity concerns associated with connected diagnostic systems pose a barrier to adoption. For instance, electronic health record integration of AI-enabled devices requires stringent security protocols to protect patient information

Professional Diagnostics Market Scope

The market is segmented on the basis of product type and end users.

- By Product Type

Según el tipo de producto, el mercado de diagnóstico profesional se segmenta en inmunoquímica, microbiología clínica, pruebas en el punto de atención (POCT), hematología y hemostasia. El segmento de inmunoquímica dominó el mercado con la mayor cuota de ingresos, un 43,2 % en 2025, impulsado por sus amplias aplicaciones en la detección de enfermedades, el monitoreo de biomarcadores y la evaluación de tratamientos. Los hospitales y centros de diagnóstico suelen priorizar los analizadores de inmunoquímica debido a su alto rendimiento, precisión y capacidad para realizar una amplia gama de ensayos en una sola plataforma. La reconocida fiabilidad de las soluciones de inmunoquímica las ha convertido en un pilar fundamental del diagnóstico clínico rutinario, especialmente para el manejo de enfermedades crónicas e infecciosas. Además, el segmento se beneficia de las continuas mejoras tecnológicas, como los analizadores automatizados y las capacidades de pruebas multiplex. La compatibilidad de las plataformas de inmunoquímica con los sistemas de información de laboratorio mejora aún más la eficiencia operativa, impulsando su adopción tanto en grandes hospitales como en centros de diagnóstico especializados. La fuerte demanda en regiones desarrolladas con infraestructura sanitaria avanzada sigue reforzando su posición dominante en el mercado.

Se prevé que el segmento de pruebas en el punto de atención (POCT) experimente el mayor crecimiento durante el período de pronóstico de 2026 a 2033, impulsado por la creciente necesidad de diagnósticos rápidos y pruebas descentralizadas. Los dispositivos POCT permiten a los profesionales sanitarios obtener resultados de las pruebas en cuestión de minutos, lo que facilita la toma de decisiones clínicas oportunas en salas de urgencias, clínicas ambulatorias y atención domiciliaria. La creciente adopción de dispositivos de diagnóstico portátiles y de mano, junto con una mayor concienciación de los pacientes sobre la atención preventiva, está acelerando la penetración de las POCT. Las innovaciones tecnológicas, como los analizadores compatibles con teléfonos inteligentes y la conectividad inalámbrica, mejoran aún más la comodidad y la accesibilidad de las soluciones POCT. Además, la pandemia de COVID-19 puso de relieve el papel fundamental de las pruebas rápidas, impulsando su adopción tanto en mercados desarrollados como emergentes. La expansión de las POCT al seguimiento de enfermedades crónicas y la detección de enfermedades infecciosas las posiciona como un segmento de productos de alto crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado de diagnóstico profesional se segmenta en hospitales, centros de diagnóstico y otros. El segmento hospitalario dominó el mercado en 2025 con la mayor cuota de ingresos, debido a su amplia base de pacientes, infraestructura avanzada y capacidades de laboratorio propias. Los hospitales dependen de soluciones de diagnóstico profesional para exámenes de rutina, monitorización de enfermedades, diagnósticos de emergencia y toma de decisiones en cuidados intensivos. La capacidad de realizar una amplia gama de pruebas en un solo centro permite a los hospitales mantener una alta eficiencia operativa y ofrecer resultados precisos con rapidez. La integración con los registros médicos electrónicos y los sistemas de laboratorio automatizados refuerza aún más la preferencia de los hospitales por las plataformas de diagnóstico avanzadas. Además, los hospitales suelen adoptar nuevas tecnologías antes que otros usuarios finales debido a sus mayores presupuestos, personal cualificado y la demanda de servicios de análisis integrales. Las continuas inversiones en equipos de laboratorio modernos y automatización garantizan que los hospitales sigan siendo el segmento de usuarios finales dominante en el mercado de diagnóstico profesional.

Se prevé que el segmento de centros de diagnóstico experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente número de clínicas ambulatorias, cadenas de diagnóstico especializadas e instalaciones de análisis descentralizadas. Los centros de diagnóstico ofrecen un acceso conveniente a pruebas profesionales sin necesidad de hospitalización, lo que los hace atractivos para pacientes que buscan chequeos preventivos o seguimiento rutinario. La rápida adopción de plataformas de pruebas en el punto de atención (POCT) y laboratorios modulares permite a los centros de diagnóstico ampliar su oferta de servicios de manera eficiente. La creciente concienciación sobre la detección temprana de enfermedades y la atención médica preventiva también está impulsando la demanda de servicios de diagnóstico en zonas urbanas y semiurbanas. Las alianzas con hospitales, los programas de bienestar corporativo y las plataformas de telesalud aceleran aún más el crecimiento de los centros de diagnóstico como actores clave del mercado. La rentabilidad, la flexibilidad y el enfoque centrado en el paciente de los centros de diagnóstico los posicionan como un segmento de rápido crecimiento en el mercado.

Análisis regional del mercado de diagnósticos profesionales

- América del Norte dominó el mercado de diagnósticos profesionales con la mayor cuota de ingresos, un 40,00% en 2025, impulsada por una infraestructura sanitaria avanzada, un alto gasto en atención médica, la adopción temprana de tecnologías de diagnóstico innovadoras y una fuerte presencia de actores clave del mercado.

- Los proveedores de atención médica de la región valoran enormemente la precisión, la rapidez y la fiabilidad que ofrecen las soluciones de diagnóstico profesionales, junto con su perfecta integración en los sistemas de información hospitalaria y los registros médicos electrónicos para una gestión eficiente de los pacientes.

- Esta adopción generalizada se ve respaldada además por el elevado gasto en atención médica, la fuerte presencia de actores clave de la industria, personal médico cualificado y un enfoque cada vez mayor en la medicina preventiva y personalizada, lo que establece el diagnóstico profesional como un componente crítico de la prestación de atención médica moderna en hospitales y centros de diagnóstico.

Análisis del mercado de diagnósticos profesionales en EE. UU.

El mercado estadounidense de diagnóstico profesional acaparó la mayor cuota de ingresos, con un 81 % en Norteamérica en 2025, impulsado por la adopción generalizada de tecnologías de diagnóstico avanzadas y el creciente énfasis en la detección temprana de enfermedades y la atención médica preventiva. Los proveedores de atención médica priorizan cada vez más las pruebas rápidas, precisas y en el punto de atención para mejorar los resultados de los pacientes y la eficiencia operativa. La expansión de las redes hospitalarias, junto con el elevado gasto en atención médica y la disponibilidad de personal médico cualificado, impulsa aún más el crecimiento del mercado. Además, la integración de analizadores con inteligencia artificial, diagnósticos moleculares y soluciones de automatización de laboratorios contribuye significativamente a la expansión del mercado. El mercado estadounidense también se beneficia de una sólida colaboración entre las empresas de diagnóstico y los proveedores de atención médica, lo que permite una implementación más rápida de soluciones innovadoras.

Análisis del mercado europeo de diagnósticos profesionales

Se prevé que el mercado europeo de diagnósticos profesionales experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por marcos regulatorios estrictos, el aumento de las iniciativas de salud pública y una mayor concienciación sobre la atención preventiva. La creciente urbanización, junto con la adopción de tecnologías de diagnóstico avanzadas, está impulsando el crecimiento del mercado. Los proveedores de atención médica europeos valoran la precisión, la fiabilidad y la eficiencia de las soluciones de diagnóstico profesionales. La región está experimentando un crecimiento significativo en hospitales, centros de diagnóstico y centros ambulatorios, con una creciente incorporación de la inmunoquímica y las pruebas en el punto de atención a la práctica clínica habitual. La continua innovación tecnológica y el apoyo gubernamental para la detección temprana de enfermedades también están impulsando la adopción del mercado.

Análisis del mercado de diagnósticos profesionales en el Reino Unido

Se prevé que el mercado de diagnósticos profesionales del Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por el creciente interés en la detección temprana de enfermedades, la medicina personalizada y la digitalización de la atención médica. La creciente preocupación por las enfermedades crónicas e infecciosas está impulsando a los hospitales y centros de diagnóstico a adoptar soluciones de diagnóstico avanzadas. Se espera que la sólida infraestructura sanitaria del Reino Unido, el estricto cumplimiento normativo y la alta concienciación de los pacientes sigan estimulando el crecimiento del mercado. Además, la integración con los registros médicos electrónicos, el análisis basado en inteligencia artificial y las pruebas rápidas en el punto de atención están mejorando la eficiencia del flujo de trabajo y la toma de decisiones tanto en la atención médica residencial como en las redes de diagnóstico comerciales.

Análisis del mercado de diagnósticos profesionales en Alemania

Se prevé que el mercado alemán de diagnóstico profesional experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por la creciente inversión en infraestructura sanitaria, la mayor concienciación sobre la atención preventiva y la adopción de herramientas de diagnóstico tecnológicamente avanzadas. El énfasis de Alemania en la innovación y la calidad de los servicios sanitarios fomenta el uso de soluciones de inmunoquímica, hematología y pruebas en el punto de atención en hospitales y centros de diagnóstico. La integración de plataformas de diagnóstico con sistemas de información hospitalaria y sistemas de apoyo a la toma de decisiones basados en inteligencia artificial es cada vez más frecuente. La sólida capacidad de fabricación local, junto con la preferencia por soluciones de diagnóstico precisas, fiables y sostenibles, impulsa aún más el crecimiento del mercado.

Análisis del mercado de diagnósticos profesionales en Asia-Pacífico

Se prevé que el mercado de diagnósticos profesionales en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico, impulsado por el aumento del gasto en salud, la rápida urbanización y la creciente concienciación sobre la salud en países como China, India y Japón. La expansión de las redes de hospitales y centros de diagnóstico favorece la adopción de soluciones de diagnóstico molecular y en el punto de atención. Las iniciativas gubernamentales que promueven la salud digital y la atención preventiva impulsan aún más el crecimiento del mercado. Además, Asia-Pacífico se está consolidando como un centro de fabricación e innovación de dispositivos de diagnóstico, lo que aumenta su asequibilidad y accesibilidad. La rápida adopción tecnológica y el crecimiento de la clase media contribuyen a la creciente demanda de servicios de diagnóstico profesionales en entornos sanitarios residenciales, clínicos y comerciales.

Análisis del mercado de diagnósticos profesionales en Japón

El mercado japonés de diagnósticos profesionales está cobrando impulso gracias a la infraestructura sanitaria de alta tecnología del país, el envejecimiento de la población y la demanda de pruebas rápidas y fiables. Los hospitales y centros de diagnóstico adoptan cada vez más soluciones de diagnóstico molecular y en el punto de atención para facilitar la toma de decisiones clínicas oportunas. La integración con los registros médicos electrónicos y las plataformas de diagnóstico basadas en IoT está mejorando la eficiencia del flujo de trabajo. El enfoque en la atención preventiva, la medicina personalizada y el manejo de enfermedades crónicas impulsa aún más su adopción. Además, el énfasis de Japón en la atención médica de precisión y el control de calidad fomenta la inversión continua en soluciones avanzadas de inmunoquímica y hematología.

Análisis del mercado de diagnósticos profesionales en India

El mercado indio de diagnósticos profesionales representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la rápida urbanización, el aumento de los ingresos disponibles y la creciente concienciación sobre la salud. Los hospitales y centros de diagnóstico están ampliando el acceso a soluciones de diagnóstico en el punto de atención y de laboratorio para satisfacer la creciente demanda de los pacientes. El impulso del país hacia las ciudades inteligentes, la integración de la telemedicina y las iniciativas gubernamentales de salud están impulsando el crecimiento del mercado. Las plataformas de diagnóstico asequibles, junto con la capacidad de fabricación local, hacen que los diagnósticos profesionales sean más accesibles en las regiones urbanas y semiurbanas. El creciente número de personas de clase media, junto con un mayor enfoque en la detección temprana de enfermedades y la atención médica preventiva, está impulsando la adopción de tecnologías de diagnóstico profesional en diversos entornos sanitarios.

Cuota de mercado de diagnósticos profesionales

La industria del diagnóstico profesional está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- F. Hoffmann La Roche Ltd. (Suiza)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Abbott (EE. UU.)

- Beckman Coulter, Inc. (EE. UU.)

- Danaher (EE. UU.)

- Siemens Healthineers AG (Alemania)

- BIOMÉRIEUX (Francia)

- Corporación Sysmex (Japón)

- BD (EE. UU.)

- Cefeida (EE. UU.)

- Bio Rad Laboratories, Inc. (EE. UU.)

- Biocartis NV (Bélgica)

- CellaVision AB (Suecia)

- ARKRAY, Inc. (Japón)

- Diagnóstico Menarini (Italia)

- EKF Diagnostics Holdings plc (Reino Unido)

- Erba Mannheim GmbH (Alemania)

- DiagCor Bioscience Incorporation Limited (Hong Kong)

- Diagnóstico Drucker (EE. UU.)

- QuidelOrtho Corporation (EE. UU.)

¿Cuáles son las últimas novedades en el mercado global de diagnósticos profesionales?

- En mayo de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la primera autorización para un análisis de sangre que ayuda al diagnóstico de la enfermedad de Alzheimer, lo que supone un avance significativo en el diagnóstico clínico al permitir un análisis de sangre mínimamente invasivo que detecta las proteínas beta-amiloide y p-tau217 asociadas al Alzheimer con alta precisión, lo que podría ampliar la detección temprana y el acceso de los pacientes en comparación con las tomografías por emisión de positrones (PET) o las punciones lumbares, que son más invasivas.

- En abril de 2025, Molbio Diagnostics lanzó los primeros kits de prueba de VPH desarrollados en la India para la detección del cáncer de cuello uterino, lo que representa un paso importante en el acceso al diagnóstico del cáncer mediante pruebas rápidas de RT-PCR en el punto de atención para genotipos de VPH de alto riesgo, validadas por institutos nacionales de investigación y alineadas con el objetivo de eliminación del cáncer de cuello uterino de la OMS.

- En diciembre de 2024, Roche anunció el lanzamiento de su solución automatizada cobas® Mass Spec, una innovadora plataforma de espectrometría de masas para diagnósticos clínicos de rutina que ofrece más de 60 analitos para el control de hormonas, vitaminas, fármacos y pruebas de abuso, con la aprobación de la marca CE, lo que introduce la espectrometría de masas de alta resolución en los laboratorios convencionales de todo el mundo.

- En septiembre de 2024, Roche lanzó la prueba cobas® Respiratory flex, que utiliza la novedosa tecnología TAGS PCR capaz de detectar hasta 12 virus respiratorios (incluidos el virus de la gripe y el VRS) a partir de una sola muestra, ampliando la detección múltiple de patógenos y simplificando el diagnóstico de laboratorio de alto rendimiento.

- En abril de 2024, Bio-Rad Laboratories presentó el kit de detección de mutaciones ddPLEX ESR1, un ensayo de PCR digital multiplexado ultrasensible para la detección precisa de siete mutaciones clave de ESR1 en la investigación genómica del cáncer de mama y en contextos clínicos, mejorando así el diagnóstico en oncología molecular.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.