Global Radiation Injury Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.20 Billion

USD

6.59 Billion

2024

2032

USD

4.20 Billion

USD

6.59 Billion

2024

2032

| 2025 –2032 | |

| USD 4.20 Billion | |

| USD 6.59 Billion | |

| % | |

|

Segmentación del mercado global de medicamentos para lesiones por radiación, por exposición (interna y externa), origen (radiación de fondo y artificial), efectos (radiación en niños, radiación y cáncer, y radiación y defectos hereditarios), síntomas (enfermedad aguda por radiación y lesión local por radiación), diagnóstico (recuento de linfocitos, contador Geiger-Müller, análisis de sangre y dosímetro), tratamiento (tratamiento de médula ósea dañada , tratamiento de contaminación interna y otros), vía de administración (oral y parenteral), usuario final (hospitales y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de medicamentos para lesiones por radiación

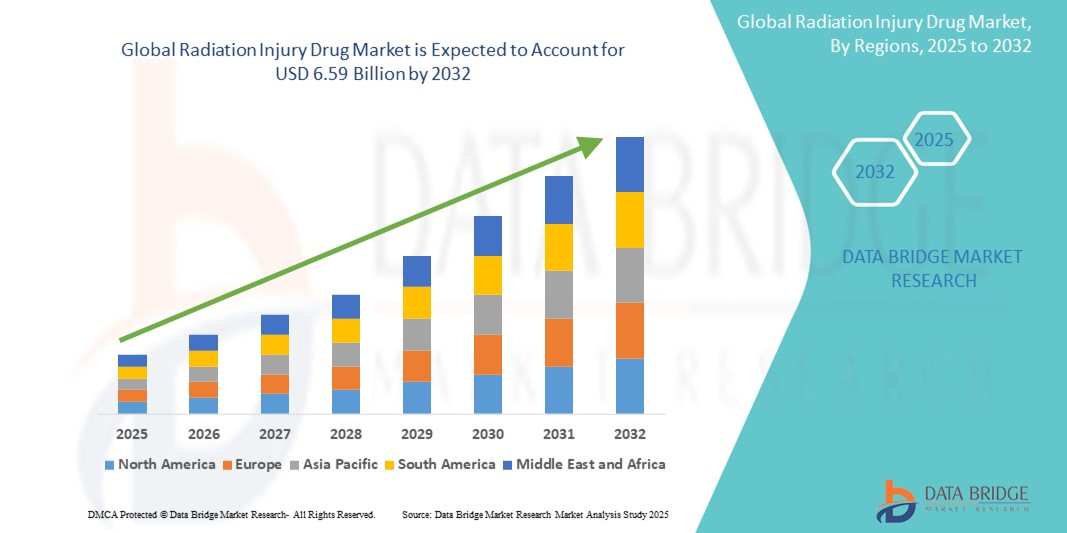

- El tamaño del mercado mundial de medicamentos para lesiones por radiación se valoró en USD 4.20 mil millones en 2024 y se espera que alcance los USD 6.59 mil millones para 2032 , con una CAGR del 5,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y los avances tecnológicos en la preparación para emergencias y la medicina nuclear, lo que lleva a un mayor desarrollo de terapias específicas para las lesiones por radiación en poblaciones civiles y militares.

- Además, la creciente preocupación mundial por los accidentes nucleares, el terrorismo radiológico y el creciente uso de la radiación en tratamientos médicos impulsa la demanda de contramedidas seguras, de acción rápida y eficaces contra la radiación. Estos factores convergentes están acelerando la adopción de soluciones farmacológicas para lesiones por radiación, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de medicamentos para lesiones por radiación

- Los medicamentos contra las lesiones por radiación, desarrollados para mitigar los daños causados por la exposición a radiaciones nocivas, se están convirtiendo en componentes cada vez más vitales de las estrategias globales de preparación, especialmente en el contexto de las crecientes amenazas nucleares y el creciente uso de la radiación en aplicaciones médicas e industriales. Estos medicamentos desempeñan un papel crucial en la mejora de las tasas de supervivencia al abordar los síndromes de radiación aguda (SRA) y otras complicaciones.

- La creciente demanda de terapias para lesiones por radiación se debe principalmente al aumento de las inversiones gubernamentales en preparación para emergencias radiológicas, las crecientes preocupaciones por accidentes nucleares y terrorismo, y un énfasis cada vez mayor en el fortalecimiento de las reservas nacionales y los sistemas de biodefensa.

- América del Norte dominó el mercado de medicamentos contra las lesiones por radiación con la mayor participación en los ingresos del 41,2 % en 2024, atribuido al sólido apoyo gubernamental, los programas estratégicos de almacenamiento liderados por agencias como BARDA (Autoridad de Investigación y Desarrollo Biomédico Avanzado) y la presencia de importantes compañías farmacéuticas que desarrollan activamente contramedidas contra la radiación.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de medicamentos para lesiones por radiación durante el período de pronóstico, impulsada por el aumento de los presupuestos de defensa, un mayor enfoque en la preparación ante desastres en países como China, Japón e India, y mejoras en la infraestructura sanitaria. Los gobiernos regionales también se están alineando cada vez más con los estándares globales de biodefensa, lo que acelera la demanda de tratamientos para lesiones por radiación.

- El segmento de exposición externa dominó el mercado de medicamentos para lesiones por radiación con la mayor participación en los ingresos del 62,4 % en 2024, debido al mayor riesgo de peligros ambientales y ocupacionales como los accidentes nucleares.

Alcance del informe y segmentación del mercado de medicamentos para lesiones por radiación

|

Atributos |

Perspectivas clave del mercado de medicamentos contra las lesiones por radiación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicamentos para lesiones por radiación

Aumento de la demanda debido al aumento de los riesgos de exposición a la radiación y la preparación ante emergencias .

- El mercado de medicamentos para lesiones por radiación está experimentando un crecimiento acelerado debido a la creciente amenaza de accidentes nucleares, terrorismo radiológico y exposición ocupacional en los sectores de la salud, la energía nuclear y la defensa. Esto ha generado una mayor demanda de contramedidas e intervenciones terapéuticas eficaces.

- Por ejemplo, varios gobiernos, especialmente en América del Norte y Europa, están ampliando sus programas de preparación para emergencias radiológicas, que incluyen el almacenamiento de medicamentos contra lesiones por radiación, como yoduro de potasio, Neupogen (filgrastim) y azul de Prusia, para protegerse contra la exposición a la radiación en situaciones de emergencia.

- Además, el creciente número de pacientes con cáncer que se someten a radioterapia también contribuye a la expansión del mercado, ya que existe una creciente necesidad de tratar los efectos secundarios y las lesiones inducidas por la radiación, incluida la supresión de la médula ósea y el daño gastrointestinal.

- La industria farmacéutica responde a esta necesidad desarrollando nuevos fármacos destinados a reducir el daño celular y acelerar la reparación tisular. Las empresas también invierten en formulaciones estables, con mayor vida útil y de rápida administración durante eventos con víctimas masivas.

- Además, la creciente conciencia de los efectos a largo plazo de la radiación en la salud, incluido el riesgo de cáncer y mutaciones genéticas, está alentando a los proveedores de atención médica y a las agencias de gestión de emergencias a adoptar soluciones preventivas y terapéuticas, impulsando así el mercado.

- La disponibilidad de financiación gubernamental, los incentivos regulatorios para el desarrollo de medicamentos huérfanos y la inclusión estratégica de contramedidas radiológicas en las reservas nacionales representan una oportunidad importante para que las compañías farmacéuticas innoven y amplíen su presencia en este dominio crítico de la salud pública.

Dinámica del mercado de medicamentos para lesiones por radiación

Conductor

Necesidad creciente debido al aumento de los riesgos de exposición a la radiación y a las iniciativas globales de preparación.

- La creciente frecuencia de incidentes de exposición a la radiación, tanto accidentales (como fugas en plantas nucleares) como intencionales (terrorismo radiológico), ha aumentado significativamente la demanda de medicamentos para lesiones por radiación en los sectores de atención médica, defensa y preparación para emergencias.

- Por ejemplo, en octubre de 2024, el Departamento de Salud y Servicios Humanos de EE. UU. (HHS) anunció una iniciativa para ampliar la reserva nacional de contramedidas contra la radiación, incluyendo yoduro de potasio y filgrastim, con el fin de prepararse para posibles emergencias nucleares. Se espera que estas iniciativas estratégicas de almacenamiento y preparación por parte de gobiernos y agencias de todo el mundo impulsen el crecimiento de la industria de medicamentos para lesiones por radiación durante el período de pronóstico.

- A medida que las agencias de salud pública y los sistemas de atención médica se vuelven más conscientes de los efectos a largo plazo de la radiación, como el cáncer, las mutaciones genéticas y el daño a la médula ósea, existe un énfasis creciente en la disponibilidad de terapias efectivas y de respuesta rápida.

- Además, el aumento en el uso de radioterapia para tratamientos contra el cáncer ha contribuido a la creciente demanda de medicamentos que puedan mitigar efectos secundarios como la inflamación de los tejidos, las quemaduras o la supresión inmunitaria inducida por la radiación.

- La disponibilidad de subvenciones gubernamentales y la designación de medicamentos huérfanos para las contramedidas contra las lesiones por radiación está atrayendo a nuevos actores y estimulando las actividades de I+D. El mercado también se está expandiendo debido a una mayor concienciación sobre la preparación radiológica en operaciones militares, misiones aeroespaciales e industrias nucleares.

- A medida que los organismos reguladores como la FDA y la EMA priorizan la aceleración de dichas terapias, las compañías farmacéuticas están invirtiendo en productos biológicos y agentes hematopoyéticos específicos para la radiación, lo que contribuye aún más al crecimiento del mercado.

Restricción/Desafío

“ Vías regulatorias estrictas y viabilidad comercial limitada ”

- Uno de los principales desafíos en el mercado de medicamentos contra las lesiones por radiación es la complejidad y el costo del desarrollo de fármacos, dadas las limitaciones éticas en los ensayos clínicos en humanos para la exposición a la radiación, lo que obliga a las empresas a confiar en estudios de eficacia en animales según la Norma Animal de la FDA.

- Además, dado que los medicamentos contra las lesiones por radiación suelen usarse en situaciones de emergencia o poco frecuentes, el retorno comercial de la inversión puede ser incierto, lo que disuade a algunas empresas farmacéuticas de ingresar al mercado.

- Por ejemplo, algunos gobiernos adquieren estos medicamentos en grandes cantidades para tener reservas, pero los patrones de adquisición inconsistentes y el uso recurrente limitado crean desafíos para que las empresas pronostiquen la demanda y justifiquen los gastos de I+D.

- Otros obstáculos incluyen requisitos regulatorios estrictos, altos costos de producción y la necesidad de una larga vida útil y una administración rápida, lo que complica las estrategias de formulación.

- Para superar estas barreras será necesario un apoyo gubernamental continuo, asociaciones público-privadas e incentivos como compromisos de mercado avanzados (CMA) y vales de revisión prioritaria (VRP) para alentar la innovación y garantizar la preparación mundial para emergencias radiológicas.

Alcance del mercado de medicamentos para lesiones por radiación

El mercado está segmentado en función de la exposición, la fuente, los efectos, los síntomas, el diagnóstico, el tratamiento, la vía de administración, el usuario final y el canal de distribución.

• Por exposición

En función de la exposición, el mercado de medicamentos para lesiones por radiación se segmenta en exposición interna y externa. El segmento de exposición externa dominó el mercado con la mayor participación en los ingresos, con un 62,4 % en 2024, debido al mayor riesgo de riesgos ambientales y laborales, como los accidentes nucleares.

Se proyecta que el segmento de exposición interna crecerá a la CAGR más rápida del 9,7 % entre 2025 y 2032, impulsado por casos de inhalación o ingestión de sustancias radiactivas.

• Por fuente

Según la fuente de origen, el mercado de medicamentos para lesiones por radiación se segmenta en radiación de fondo y radiación artificial. El segmento de radiación artificial registró la mayor participación en los ingresos, con un 71,6 % en 2024, debido a la exposición a la radiación en los sectores de imagenología médica, terapia oncológica y energía nuclear.

Se anticipa que el segmento de radiación de fondo crecerá a una CAGR más rápida del 6,4 % durante el período de pronóstico debido al aumento de los tratamientos contra el cáncer, el uso de imágenes de diagnóstico y los avances en radioterapia.

• Por efectos

En función de los efectos, el mercado de medicamentos para lesiones por radiación se segmenta en radiación y niños, radiación y cáncer, y radiación y defectos hereditarios. El segmento de radiación y cáncer representó la mayor cuota de mercado, con un 58,2 %, en 2024, debido a la alta relación entre la exposición a la radiación y la formación de cáncer.

Se proyecta que el segmento de radiación y niños crecerá a la CAGR más alta del 10,1 % entre 2025 y 2032, debido a la creciente sensibilidad pediátrica a la exposición a la radiación.

• Por síntomas

En función de los síntomas, el mercado de medicamentos para lesiones por radiación se segmenta en enfermedad aguda por radiación y lesión local por radiación. El segmento de enfermedad aguda por radiación dominó con una participación en los ingresos del 67,9 % en 2024, impulsado por la alta demanda de tratamientos de intervención inmediata.

Se espera que el segmento de lesiones por radiación local crezca a una CAGR más rápida del 8,8 % durante el período de pronóstico, respaldado por el aumento de casos de exposición localizada en entornos médicos.

• Por diagnóstico

Según el diagnóstico, el mercado de medicamentos para lesiones por radiación se segmenta en recuento de linfocitos, contador Geiger-Müller, análisis de sangre y dosímetro. El segmento de recuento de linfocitos tuvo la mayor participación, con un 39,5 %, en 2024, ya que es una herramienta fundamental para evaluar la inmunosupresión inducida por la radiación.

Se proyecta que el segmento de dosímetros experimentará la CAGR más rápida del 9,2 % entre 2025 y 2032, debido al creciente uso de la dosimetría personal en entornos de alto riesgo.

• Por tratamiento

En función del tratamiento, el mercado de medicamentos para lesiones por radiación se segmenta en tratamientos para médula ósea dañada, tratamientos para contaminación interna y otros. El segmento de tratamientos para médula ósea dañada ocupó la mayor participación con un 52,3 % en 2024, debido a la alta demanda de estimulantes de médula ósea y citocinas.

Se espera que el segmento de tratamiento de contaminación interna crezca a una CAGR más rápida del 10,7 % entre 2025 y 2032, respaldado por el almacenamiento gubernamental y el aumento de la I+D en agentes de descontaminación.

• Por vía de administración

Según la vía de administración, el mercado de medicamentos para lesiones por radiación se segmenta en oral y parenteral. El segmento parenteral representó la mayor participación en los ingresos, con un 66,1 %, en 2024, favorecido por la eficacia del tratamiento de emergencia.

Se proyecta que el segmento oral se expandirá a una CAGR más rápida del 7,9 % entre 2025 y 2032, debido a su potencial para un uso masivo de emergencia y su facilidad de distribución.

• Por el usuario final

En función del usuario final, el mercado de medicamentos para lesiones por radiación se segmenta en hospitales y otros. El segmento hospitalario lideró el mercado con una participación del 76,4 % en 2024, ya que son centros de tratamiento primario durante emergencias por radiación.

Se proyecta que el segmento otros (incluidas las unidades de defensa y respuesta a emergencias) crecerá a una CAGR del 8,3 % durante el período de pronóstico.

• Por canal de distribución

Según el canal de distribución, el mercado de medicamentos para lesiones por radiación se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias alcanzó la mayor participación, con un 61,7 %, en 2024, gracias al suministro centralizado durante las emergencias.

Se espera que el segmento de farmacias en línea crezca a la CAGR más rápida del 11,2 % entre 2025 y 2032, impulsado por la creciente adopción del comercio electrónico y la expansión de la telesalud.

Análisis regional del mercado de medicamentos para lesiones por radiación

- América del Norte dominó el mercado de medicamentos para lesiones por radiación con la mayor participación en los ingresos del 41,2 % en 2024, impulsada por una fuerte inversión gubernamental en preparación para emergencias y una mayor conciencia de las amenazas radiológicas.

- La región se beneficia de la presencia de importantes compañías farmacéuticas, iniciativas estratégicas como la Reserva Nacional Estratégica (SNS) y el apoyo favorable de organismos reguladores como la FDA y BARDA.

- Estos factores, combinados con el aumento de la financiación de I+D y la integración de soluciones de radioprotección en la infraestructura de defensa nacional, han consolidado el liderazgo de América del Norte en el mercado mundial de medicamentos para lesiones por radiación.

Análisis del mercado estadounidense de medicamentos para lesiones por radiación

El mercado estadounidense de medicamentos para lesiones por radiación captó la mayor participación en los ingresos, con un 83,1 %, en 2024 en Norteamérica, gracias a sólidas iniciativas federales como el Proyecto BioShield y contratos de adquisición de agentes radioprotectores. El creciente enfoque en el tratamiento del síndrome de radiación aguda (SRA), el síndrome gastrointestinal y el síndrome hematopoyético, junto con la participación activa de empresas biotecnológicas en I+D, continúa impulsando el crecimiento. Además, las iniciativas del Departamento de Salud y Servicios Humanos de EE. UU. para el almacenamiento y la preparación ante emergencias están acelerando la expansión del mercado.

Perspectivas del mercado europeo de medicamentos para lesiones por radiación

Se proyecta que el mercado europeo de fármacos para lesiones por radiación crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las inversiones en programas de defensa civil y seguridad nuclear. La urbanización y la creciente dependencia de la energía nuclear, especialmente en países como Francia y Alemania, contribuyen al aumento de la demanda de fármacos radioprotectores. La colaboración de la región con organizaciones sanitarias mundiales para asegurar reservas farmacéuticas pone de manifiesto su enfoque proactivo para la mitigación de amenazas radiológicas.

Análisis del mercado de medicamentos para lesiones por radiación en el Reino Unido

Se prevé que el mercado británico de fármacos para lesiones por radiación crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las reformas de salud pública y las estrategias de modernización de la defensa. La creciente adopción de contramedidas médicas de emergencia, como las tabletas de yoduro de potasio y las terapias con G-CSF, impulsa el crecimiento del mercado. Las sólidas colaboraciones entre la academia y la industria también impulsan el desarrollo de nuevas terapias para lesiones por radiación.

Análisis del mercado alemán de medicamentos para lesiones por radiación

Se proyecta que el mercado alemán de medicamentos para lesiones por radiación registre una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias a una sólida base de fabricación farmacéutica y a un enfoque en la preparación nacional para emergencias. El énfasis en la integración de herramientas de salud digital con los sistemas de respuesta a la radiación consolida aún más la posición del país como mercado clave en Europa.

Análisis del mercado de medicamentos para lesiones por radiación en Asia-Pacífico

Se prevé que el mercado de medicamentos para lesiones por radiación en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,4 %, entre 2025 y 2032, impulsado por la rápida urbanización, las preocupaciones sobre seguridad nuclear y las iniciativas gubernamentales de respuesta a desastres. Países como China, Japón e India están incrementando sus inversiones en ensayos clínicos, fabricación e infraestructura de salud pública para mejorar la preparación radiológica. La creciente asequibilidad y la capacidad de producción regional están ampliando el acceso a los tratamientos para lesiones por radiación en toda la región APAC.

Análisis del mercado japonés de medicamentos para lesiones por radiación

El mercado japonés de medicamentos para lesiones por radiación está experimentando un rápido crecimiento en este ámbito, con una tasa de crecimiento anual compuesta (TCAC) prevista del 11,8 %, impulsado por las reformas de seguridad posteriores a Fukushima y la innovación en el sector biofarmacéutico. El ecosistema de alta tecnología del país, la demanda de comodidad y el aumento de la población geriátrica contribuyen a la necesidad de contramedidas radiológicas avanzadas y accesibles.

Análisis del mercado chino de medicamentos para lesiones por radiación

El mercado chino de medicamentos para lesiones por radiación representó la mayor cuota de mercado en ingresos en Asia-Pacífico, con un 52,4 % en 2024, gracias a una clase media en expansión, una urbanización acelerada y un sólido apoyo gubernamental a la preparación para emergencias nucleares. La posición del país se ve reforzada por una producción local dinámica, la adquisición a gran escala y las iniciativas para establecer reservas nacionales de radioterapia.

Cuota de mercado de medicamentos para lesiones por radiación

La industria de medicamentos para tratar lesiones por radiación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- PharmaIN Corp (EE. UU.)

- Synedgen (EE. UU.)

- Tonix Pharmaceuticals Holding Corp (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Windtree Therapeutics, Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Pfizer, Inc. (EE. UU.)

- Novartis AG (Suiza)

- Lilly (Estados Unidos)

- F. Hoffmann-La Roche Ltd (Suiza)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amgen Inc. (EE. UU.)

- Biomimetix Pharma (EE. UU.)

Últimos avances en el mercado mundial de medicamentos para lesiones por radiación

- En diciembre de 2024, Humanetics Corporation obtuvo una financiación adicional de 5 millones de dólares del Departamento de Defensa de EE. UU. para apoyar el desarrollo de BIO 300, una contramedida contra la radiación diseñada para uso profiláctico. BIO 300 está siendo diseñado para proteger al personal militar y al personal de primera respuesta de la exposición a la radiación, lo que subraya el papel de Humanetics en el avance de la preparación médica para emergencias radiológicas. La compañía busca obtener una Autorización de Uso de Emergencia (EUA) para acelerar la disponibilidad de este fármaco crítico en escenarios de alto riesgo.

- En noviembre de 2024, HOPO Therapeutics recibió hasta 226 millones de dólares en financiación de BARDA para desarrollar HOPO-101, el primer fármaco oral candidato para la exposición a la radiación y a metales pesados. Este hito de financiación representa un paso importante en la expansión de contramedidas médicas orales y de fácil distribución para eventos nucleares y ataques radiológicos, lo que respalda la visión de HOPO de tratamientos accesibles para uso civil y de defensa.

- En octubre de 2024, Synedgen, Inc. anunció una colaboración con BARDA para acelerar el desarrollo de MIIST305, una novedosa terapia oral para el tratamiento del síndrome de radiación aguda gastrointestinal (GI-ARS). Esta colaboración refleja el enfoque de BARDA en ampliar las reservas de fármacos de última generación para lesiones por radiación, con mejores perfiles de administración y almacenamiento para los sistemas nacionales de respuesta a emergencias.

- En septiembre de 2024, Chrysalis BioTherapeutics firmó un acuerdo de evaluación preclínica con el NIAID para probar su fármaco Chrysalin en lesiones cutáneas por radiación. Esta terapia basada en péptidos está diseñada para acelerar la regeneración tisular y la cicatrización de heridas tras quemaduras por radiación. Esta iniciativa marca un cambio hacia enfoques regenerativos en el manejo de lesiones por radiación, especialmente en situaciones de víctimas civiles en masa.

- En agosto de 2024, Tonix Pharmaceuticals anunció el desarrollo de sus compuestos TNX‑801 y TNX‑701, que se están explorando como contramedidas médicas para la exposición a la radiación y la viruela. Tonix participa activamente en colaboraciones federales para acelerar las vías regulatorias y su implementación en contextos de emergencias de salud pública.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.