Global Ranitidine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

453.37 Million

USD

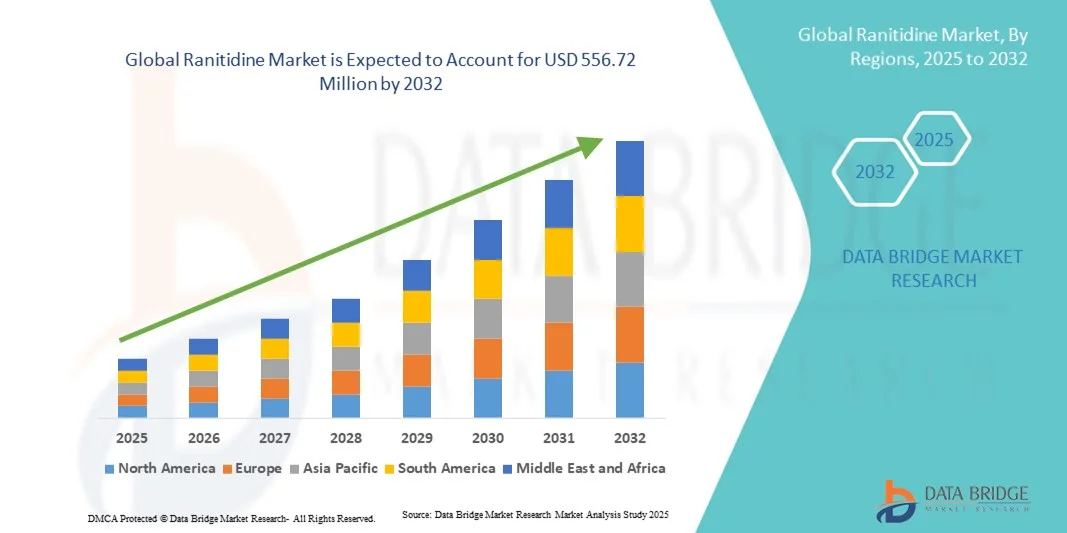

556.72 Million

2024

2032

USD

453.37 Million

USD

556.72 Million

2024

2032

| 2025 –2032 | |

| USD 453.37 Million | |

| USD 556.72 Million | |

| % | |

|

Segmentación del mercado global de ranitidina, por indicación ( úlceras intestinales y estomacales, enfermedad por reflujo gastroesofágico [ERGE], esofagitis, síndrome de Zollinger-Ellison y otras), tipo de población (niños y adultos), forma farmacéutica (sólida, oral, líquida y parenteral), concentración (oral y parenteral), modo de compra ( sin receta y con receta), usuario final (hospitales, clínicas especializadas y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de ranitidina

- El tamaño del mercado global de ranitidina se valoró en USD 453,37 millones en 2024 y se espera que alcance los USD 556,72 millones para 2032 , con una CAGR del 2,60 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos gastrointestinales, como reflujo ácido, úlceras pépticas y acidez estomacal, lo que impulsa una mayor demanda de antagonistas eficaces del receptor H2 como la ranitidina.

- Además, la creciente conciencia entre los pacientes y los proveedores de atención médica sobre los beneficios de la ranitidina para reducir la producción de ácido estomacal, combinada con un mejor acceso a farmacias e instalaciones de atención médica, está acelerando su adopción.

Análisis del mercado de ranitidina

- La ranitidina, un antagonista del receptor H2 ampliamente utilizado para tratar trastornos gastrointestinales relacionados con el ácido, como la ERGE y las úlceras pépticas, es cada vez más vital en la atención médica moderna debido a su eficacia, perfil de seguridad y disponibilidad en formulaciones con y sin receta.

- La creciente demanda de ranitidina se debe principalmente a la creciente prevalencia de trastornos gastrointestinales, la creciente concienciación sobre la atención sanitaria entre los consumidores y la necesidad de terapias asequibles y eficaces para reducir la acidez.

- América del Norte dominó el mercado de ranitidina con la mayor participación en los ingresos del 38,7 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta conciencia de los pacientes y una fuerte presencia de compañías farmacéuticas clave, mientras que Estados Unidos experimentó un crecimiento sustancial en las recetas debido a una mayor incidencia de reflujo ácido y afecciones relacionadas con las úlceras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de ranitidina durante el período de pronóstico, debido a la creciente urbanización, el aumento de los ingresos disponibles y la expansión del acceso a los servicios de atención médica.

- El segmento de adultos dominó el mercado de ranitidina con una participación en los ingresos del 78% en 2024, impulsado por la mayor prevalencia de trastornos relacionados con el ácido en la población adulta y las prescripciones frecuentes de ranitidina para afecciones como ERGE y úlceras.

Alcance del informe y segmentación del mercado de ranitidina

|

Atributos |

Perspectivas clave del mercado de la ranitidina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ranitidina

Innovaciones que mejoran el tratamiento centrado en el paciente

- Una tendencia significativa y en auge en el mercado global de la ranitidina es la creciente integración de la inteligencia artificial (IA) y las plataformas basadas en datos para optimizar los resultados del tratamiento, la formulación de fármacos y la seguridad del paciente. Esta integración mejora la precisión de las intervenciones terapéuticas y permite una atención más personalizada para los trastornos gastrointestinales.

- Por ejemplo, las plataformas basadas en IA pueden analizar la respuesta de los pacientes a la ranitidina, optimizar las pautas de dosificación e identificar posibles interacciones farmacológicas, mejorando así la eficacia general del tratamiento. De igual manera, el análisis predictivo ayuda a monitorizar la adherencia del paciente y a evaluar la eficacia de los protocolos de tratamiento en tiempo real.

- La integración de IA apoya la investigación de nuevos antagonistas del receptor H2 y formulaciones optimizadas de ranitidina, lo que permite a las compañías farmacéuticas desarrollar terapias más seguras y eficaces. El modelado avanzado también ayuda a identificar a los pacientes con mayor riesgo de efectos adversos o interacciones farmacológicas, lo que mejora la toma de decisiones clínicas.

- La aplicación fluida del análisis de datos y la IA en los sistemas de salud facilita la monitorización centralizada de los resultados terapéuticos, lo que permite a los profesionales sanitarios adaptar las estrategias de tratamiento a cada paciente. Mediante plataformas integradas, los profesionales sanitarios pueden gestionar los datos de los pacientes, monitorizar la respuesta al tratamiento y ajustar los planes de tratamiento de forma eficiente.

- Esta tendencia hacia terapias más inteligentes, basadas en datos y centradas en el paciente está redefiniendo las expectativas sobre el cuidado gastrointestinal. En consecuencia, las compañías farmacéuticas están desarrollando formulaciones de ranitidina basadas en IA con mayor seguridad, biodisponibilidad y recomendaciones de dosificación personalizadas.

- La demanda de ranitidina con eficacia, seguridad y adherencia mejoradas por parte del paciente está creciendo rápidamente tanto en aplicaciones clínicas como de venta libre, a medida que los proveedores de atención médica y los pacientes priorizan cada vez más las estrategias de tratamiento específicas y basadas en evidencia.

Dinámica del mercado de la ranitidina

Conductor

Necesidad creciente debido al aumento de los trastornos gastrointestinales y la medicina personalizada

- La creciente prevalencia del reflujo ácido, las úlceras y otros trastornos gastrointestinales es un factor importante que impulsa la mayor demanda de ranitidina.

- Por ejemplo, en 2024, las compañías farmacéuticas ampliaron sus iniciativas de investigación para mejorar la eficacia de la ranitidina y minimizar los efectos secundarios, lo que propició una mayor adopción terapéutica. Se espera que estas estrategias impulsen el crecimiento del mercado de la ranitidina durante el período de pronóstico.

- A medida que los médicos se centran en terapias más seguras y específicas, la ranitidina ofrece ventajas como supresión eficaz del ácido, reducción de la irritación gastrointestinal y compatibilidad con terapias combinadas.

- Además, el creciente énfasis en la medicina personalizada, que incluye la dosificación y el seguimiento específicos para cada paciente, está aumentando la utilidad clínica de la ranitidina.

- Los avances en la tecnología de formulación, incluidas las tabletas de liberación prolongada y de desintegración oral, están mejorando el cumplimiento del tratamiento por parte del paciente y la comodidad del mismo.

- La disponibilidad de ranitidina en múltiples entornos de tratamiento, combinada con una mayor conciencia de los pacientes sobre la salud gastrointestinal, está impulsando la expansión del mercado.

Restricción/Desafío

Preocupaciones sobre el escrutinio regulatorio y la competencia de las terapias alternativas

- Las restricciones regulatorias y los retiros relacionados con la seguridad en ciertas regiones plantean desafíos para el crecimiento del mercado, lo que requiere un monitoreo y cumplimiento estrictos para mantener las aprobaciones y la confianza del consumidor.

- La competencia de terapias alternativas para reducir el ácido, como los inhibidores de la bomba de protones, puede limitar la penetración del mercado en segmentos terapéuticos específicos.

- La necesidad de evidencia clínica sólida y vigilancia continua posterior a la comercialización para garantizar la seguridad a largo plazo aumenta los costos operativos para los fabricantes.

- Si bien las formulaciones genéricas ofrecen asequibilidad, los productos de ranitidina de marca de alta calidad suelen tener un precio superior, lo que potencialmente afecta su adopción entre los consumidores sensibles al precio.

- Las variaciones en los marcos regulatorios regionales pueden retardar la entrada al mercado en ciertos países, creando barreras para la expansión global.

- Las interrupciones de la cadena de suministro y los desafíos de disponibilidad de materia prima pueden afectar la producción y distribución constantes de formulaciones de ranitidina.

- El conocimiento limitado o los conceptos erróneos sobre la seguridad a largo plazo de la ranitidina pueden influir en las preferencias del prescriptor y del paciente.

- El creciente enfoque en terapias alternativas, incluidos remedios naturales e intervenciones dietéticas, puede reducir la demanda en algunos segmentos de pacientes.

- Para superar estos desafíos será necesario mejorar la vigilancia de la seguridad, desarrollar fórmulas innovadoras y educar eficazmente a los pacientes para mejorar la concienciación y generar confianza.

- La colaboración entre los proveedores de atención médica, las compañías farmacéuticas y las autoridades reguladoras es fundamental para garantizar la disponibilidad constante de terapias seguras y efectivas con ranitidina a nivel mundial.

- La sensibilidad a los precios en los mercados emergentes puede retrasar la adopción de formulaciones de ranitidina más nuevas o de marca a pesar de los beneficios terapéuticos

Alcance del mercado de la ranitidina

El mercado está segmentado en función de la indicación, el tipo de población, la forma farmacéutica, la concentración de la dosis, el modo de compra, el usuario final y el canal de distribución.

- Por indicación

Según la indicación, el mercado de la ranitidina se segmenta en úlceras intestinales y estomacales, enfermedad por reflujo gastroesofágico (ERGE), esofagitis, síndrome de Zollinger-Ellison y otros. El segmento de la enfermedad por reflujo gastroesofágico (ERGE) dominó el mercado con una participación en los ingresos del 35 % en 2024, impulsado por la alta prevalencia del reflujo ácido y la acidez estomacal en adultos y la creciente concienciación sobre la importancia del tratamiento temprano. Médicos y gastroenterólogos prescriben con frecuencia ranitidina como tratamiento de primera línea debido a su eficacia comprobada y alivio rápido. El manejo de la ERGE en hospitales y clínicas especializadas requiere una supresión ácida fiable, lo que refuerza el liderazgo del segmento en el mercado. El aumento del gasto sanitario y un mejor acceso a los centros de diagnóstico impulsan aún más el crecimiento. La adherencia del paciente se ve reforzada por la conveniencia de las presentaciones y el control eficaz de los síntomas. Las continuas campañas de concienciación de los profesionales sanitarios promueven el diagnóstico y el tratamiento tempranos. El segmento también se beneficia de un sólido reconocimiento de marca y de unas directrices clínicas consolidadas. Las iniciativas de salud pública centradas en los trastornos gastrointestinales aumentan la atención a los pacientes. Su amplia aplicabilidad en poblaciones adultas y pediátricas garantiza una demanda sostenida. En general, estos factores refuerzan la ERGE como la indicación dominante en el mercado de la ranitidina.

Se espera que el segmento del síndrome de Zollinger-Ellison experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,2 %, entre 2025 y 2032, impulsada por el creciente reconocimiento de esta rara afección y la necesidad de opciones de tratamiento especializadas. Los hospitales y las clínicas especializadas diagnostican y tratan cada vez más este síndrome con ranitidina debido a sus potentes efectos supresores de la acidez. Su adopción se ve impulsada por la creciente concienciación de los médicos sobre la intervención temprana para prevenir complicaciones. El segmento se beneficia de protocolos clínicos específicos y programas de atención especializada. Los avances en las técnicas de diagnóstico permiten la identificación temprana de los pacientes, lo que facilita un tratamiento oportuno. La preferencia de los pacientes por terapias bien toleradas y eficaces contribuye aún más a su crecimiento. Los profesionales sanitarios incorporan cada vez más la ranitidina en sus planes de atención integral. La cobertura de seguros y el apoyo gubernamental a las enfermedades raras están acelerando su adopción. Las campañas de concienciación y los programas de formación médica fomentan la adopción clínica. La creciente base de pacientes en regiones desarrolladas y emergentes garantiza una demanda constante. En general, la combinación de las necesidades de tratamiento especializado y la creciente concienciación sobre la enfermedad impulsa el rápido crecimiento de este segmento.

- Por tipo de población

Según el tipo de población, el mercado se segmenta en niños y adultos. El segmento de adultos dominó el mercado con una participación en los ingresos del 78 % en 2024, impulsado por la mayor prevalencia de trastornos relacionados con la acidez en la población adulta y las frecuentes prescripciones de ranitidina para afecciones como la ERGE y las úlceras. Los adultos son más propensos a sufrir problemas gastrointestinales relacionados con el estilo de vida, lo que los convierte en los principales consumidores. Hospitales, clínicas especializadas y farmacias reportan la mayoría de las prescripciones para pacientes adultos. Estudios clínicos y guías de tratamiento destacan la ranitidina como terapia preferida en la población adulta. La creciente conciencia sobre la salud digestiva y la atención preventiva fomenta la adopción temprana. El segmento también se beneficia de protocolos de dosificación bien establecidos y la familiaridad del paciente. El mayor acceso a la atención médica y la cobertura de seguros garantizan una demanda constante. La adherencia del paciente se ve reforzada por la disponibilidad de múltiples formas farmacéuticas. El uso generalizado tanto en la atención hospitalaria como ambulatoria consolida aún más su dominio. En general, los adultos siguen siendo el segmento de población más grande para el tratamiento con ranitidina a nivel mundial.

Se espera que el segmento infantil experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 5,8 %, entre 2025 y 2032, impulsada por el aumento en el diagnóstico de ERGE y úlceras pediátricas, junto con una mayor concienciación sobre la dosificación segura en pacientes pediátricos. Los pediatras y los hospitales recomiendan cada vez más la ranitidina para un control seguro y eficaz de los síntomas. Las formulaciones aptas para niños, como líquidos y jarabes, mejoran la adherencia terapéutica. El segmento se beneficia de una mayor concienciación parental y la educación de los médicos. La expansión de la infraestructura de atención médica pediátrica y la adopción de la atención médica domiciliaria respaldan el crecimiento. La investigación clínica que destaca el uso seguro en niños aumenta aún más la confianza. La creciente incidencia de trastornos relacionados con la acidez en poblaciones más jóvenes impulsa las prescripciones. Los hospitales y las clínicas especializadas desempeñan un papel clave en la promoción del tratamiento temprano. La cobertura de seguros para medicamentos pediátricos facilita el acceso. En general, la creciente concienciación y las necesidades de atención especializada contribuyen al rápido crecimiento del segmento infantil.

- Por forma de dosificación

Según la forma farmacéutica, el mercado se segmenta en sólidos orales, líquidos y parenterales. El segmento de sólidos orales dominó el mercado con una participación en los ingresos del 60% en 2024, impulsado por la facilidad de administración, la conveniencia y la amplia aceptación entre los pacientes. Los comprimidos y las cápsulas son los preferidos en hospitales, farmacias y centros de atención domiciliaria. Permiten una dosificación precisa, una mejor estabilidad y una fácil distribución. Las formas farmacéuticas orales sólidas se recomiendan para el tratamiento a largo plazo y el manejo crónico. Los médicos prefieren los comprimidos debido a su farmacocinética predecible y la adherencia del paciente. Los hospitales y las clínicas especializadas las abastecen ampliamente debido a la alta demanda. El segmento se beneficia de sólidas cadenas de suministro y una disponibilidad constante. La rentabilidad y la familiaridad del paciente fortalecen la adopción. Las campañas de concienciación pública y la disponibilidad de medicamentos de venta libre contribuyen a su dominio. En general, las formulaciones orales sólidas siguen siendo la opción principal para la ranitidina a nivel mundial.

Se espera que el segmento de líquidos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6 %, entre 2025 y 2032, impulsada por la creciente demanda de formulaciones aptas para pacientes pediátricos y geriátricos. La ranitidina líquida permite una dosificación precisa y una fácil deglución para pacientes con dificultad para tomar comprimidos. Hospitales, clínicas especializadas y proveedores de atención médica domiciliaria adoptan cada vez más las presentaciones líquidas para mejorar la adherencia terapéutica. La creciente concienciación sobre la atención centrada en el paciente impulsa su adopción. Los cuidadores y padres prefieren las presentaciones líquidas para niños y pacientes mayores. La creciente disponibilidad de medicamentos de venta libre y la comodidad para el uso domiciliario impulsan el crecimiento. El segmento se beneficia de una mayor estabilidad y de formulaciones con sabor enmascarado. Las presentaciones líquidas facilitan la administración rápida en entornos clínicos. La mayor accesibilidad y portabilidad promueven aún más su adopción. En general, el segmento de formas farmacéuticas líquidas se está expandiendo rápidamente gracias a su flexibilidad y facilidad de uso.

- Por dosis y fuerza

Según la dosis, el mercado se segmenta en dosis oral y parenteral. El segmento de dosis oral dominó el mercado con una participación en los ingresos del 70 % en 2024, impulsado por la popularidad de los comprimidos y cápsulas para terapias a largo plazo. Las formulaciones de dosis oral son prácticas, se recetan ampliamente y son aptas para uso ambulatorio y domiciliario. Ofrecen una dosificación precisa, alta estabilidad y fácil administración. El segmento se beneficia de cadenas de suministro robustas y canales de distribución consolidados. Hospitales, clínicas especializadas y farmacias minoristas priorizan la dosis oral debido a la alta preferencia de los pacientes. Las guías clínicas y los protocolos de tratamiento favorecen la dosificación oral para la mayoría de los trastornos gastrointestinales. La mejor adherencia al tratamiento por parte de los pacientes refuerza aún más su dominio. La rentabilidad y la amplia disponibilidad mejoran la penetración en el mercado. En general, la ranitidina de dosis oral sigue siendo la forma farmacéutica más utilizada a nivel mundial.

Se espera que el segmento de fórmulas parenterales alcance la tasa de crecimiento anual compuesta (TCAC) más rápida, del 5,5 %, entre 2025 y 2032, impulsada por las crecientes necesidades de administración en hospitales y unidades de cuidados intensivos (UCI) para casos graves. La ranitidina intravenosa permite un inicio de acción rápido y un control preciso en entornos de cuidados intensivos. Los hospitales y las clínicas especializadas adoptan cada vez más fórmulas parenterales para la atención hospitalaria. El segmento se beneficia de la creciente demanda de tratamiento agudo en el hospital. Los médicos prefieren la fórmula parenteral para pacientes que no pueden tomar formulaciones orales. La infraestructura hospitalaria avanzada y el personal capacitado respaldan su adopción. Este crecimiento se ve impulsado aún más por las aplicaciones para emergencias y procedimientos. Las fórmulas parenterales mejoran la flexibilidad del tratamiento y su rápida eficacia. En general, el segmento se está expandiendo debido a las necesidades de cuidados intensivos y su adopción por parte de los hospitales.

- Por modo de compra

Según el modo de compra, el mercado se segmenta en medicamentos de venta libre y con receta. El segmento de medicamentos con receta dominó el mercado con una participación en los ingresos del 65 % en 2024, impulsado por la necesidad de supervisión médica para un diagnóstico y dosificación precisos. Hospitales, clínicas especializadas y farmacias requieren recetas para garantizar un uso seguro y eficaz. Este segmento se beneficia de marcos regulatorios sólidos y recomendaciones médicas. Las ventas con receta garantizan el cumplimiento de las guías clínicas. El segmento también cuenta con canales de distribución establecidos y compras a granel para hospitales. La confianza de los pacientes en los medicamentos con receta respalda la demanda continua. El monitoreo clínico y los ajustes de dosis refuerzan la preferencia médica. En general, la receta sigue siendo el modo de compra dominante para la ranitidina.

Se espera que el segmento de medicamentos sin receta registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,3 %, entre 2025 y 2032, impulsada por la creciente concienciación y preferencia de los consumidores por la automedicación para trastornos leves relacionados con la acidez. La disponibilidad de medicamentos sin receta facilita el acceso en farmacias físicas y en línea. Las crecientes campañas de educación pública promueven el uso seguro para síntomas ocasionales. Los pacientes prefieren las presentaciones de medicamentos sin receta por su comodidad y rentabilidad. La creciente urbanización y la accesibilidad a las farmacias impulsan aún más su adopción. Las iniciativas de marketing y concienciación impulsan la demanda de medicamentos sin receta. Las opciones de medicamentos sin receta amplían su alcance a una población más amplia. El segmento también se beneficia de las presentaciones farmacéuticas adaptadas a niños y adultos. En general, la compra de medicamentos sin receta se está expandiendo rápidamente debido a la comodidad y las tendencias de autocuidado.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una participación en los ingresos del 55% en 2024, impulsado por la alta afluencia de pacientes, los protocolos de tratamiento estructurados y la necesidad de una administración controlada de ranitidina. Los hospitales garantizan la precisión de la dosificación, el monitoreo y el manejo de los trastornos gastrointestinales. Las clínicas especializadas y las salas de hospitalización dependen de los hospitales para el suministro a granel. Los hospitales se benefician de canales de adquisición establecidos y profesionales de la salud capacitados. Los protocolos clínicos y el tratamiento basado en guías refuerzan la adopción. Los hospitales tienen existencias de presentaciones orales y parenterales, que cubren casos agudos y crónicos. El segmento también goza de una sólida distribución y eficiencia en la cadena de suministro. En general, los hospitales siguen siendo los principales usuarios finales de ranitidina a nivel mundial.

Se prevé que el segmento de Clínicas Especializadas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 5,7 %, entre 2025 y 2032, impulsada por el aumento de las consultas externas y el tratamiento específico de los trastornos gastrointestinales. Las clínicas especializadas ofrecen atención personalizada, seguimiento y planes de tratamiento. Las clínicas adoptan cada vez más la ranitidina debido a la comodidad para el paciente y las ventajas en la adherencia al tratamiento. Las recomendaciones médicas y las iniciativas de atención preventiva impulsan el crecimiento. Las clínicas atienden tanto a la población adulta como a la pediátrica, lo que impulsa la demanda. Las capacidades de diagnóstico avanzadas en las clínicas garantizan una terapia dirigida. Los programas de marketing y concienciación fomentan la adopción. La integración de las clínicas con las cadenas de suministro farmacéuticas facilita una disponibilidad constante. En general, el segmento de clínicas especializadas se está expandiendo rápidamente gracias a las tendencias en tratamientos personalizados.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias dominó el mercado con una participación en los ingresos del 50% en 2024, gracias al acceso directo a la atención hospitalaria, la adquisición a granel y la administración controlada. Los hospitales gestionan la dosificación, el inventario y el monitoreo precisos de la ranitidina. Las farmacias hospitalarias garantizan la disponibilidad continua para casos agudos y crónicos. Las redes de distribución estructuradas refuerzan la confiabilidad. La integración con los protocolos de tratamiento garantiza una terapia segura y eficaz. La capacitación del personal mejora la precisión de la dispensación. El segmento se beneficia de cadenas de suministro estables y contratos de adquisición. En general, las farmacias hospitalarias siguen siendo el canal dominante para la distribución de ranitidina.

Se prevé que el segmento de farmacias en línea registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7 %, entre 2025 y 2032, impulsada por la creciente adopción digital, la penetración del comercio electrónico y la preferencia de los consumidores por la entrega a domicilio. Las plataformas en línea ofrecen comodidad, accesibilidad y apoyo al paciente. La integración de la telesalud con los pedidos en línea acelera la adopción. Los precios competitivos, los modelos de suscripción y la amplia disponibilidad impulsan la adopción. Los pedidos de medicamentos de venta libre y con receta pueden entregarse directamente a los pacientes. Las campañas de concienciación fomentan la confianza en los canales digitales. El creciente uso de teléfonos inteligentes e internet impulsa aún más la expansión. En general, las farmacias en línea se están consolidando rápidamente como un canal predilecto debido a su comodidad y accesibilidad.

Análisis regional del mercado de ranitidina

- América del Norte dominó el mercado de ranitidina con la mayor participación en los ingresos del 38,7 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de empresas farmacéuticas clave.

- Los consumidores de la región dependen cada vez más de la ranitidina para controlar el reflujo ácido, las úlceras pépticas y otros trastornos gastrointestinales, gracias a su amplia disponibilidad en hospitales, clínicas especializadas y farmacias.

- El elevado gasto sanitario, la creciente prevalencia de enfermedades gastrointestinales y las campañas de concienciación por parte de los proveedores de atención sanitaria están impulsando aún más la adopción en las poblaciones adultas y pediátricas.

Perspectivas del mercado de ranitidina en EE. UU.

El mercado estadounidense de ranitidina captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por el aumento de las recetas para trastornos relacionados con la acidez y la mayor concienciación de los pacientes sobre la salud gastrointestinal. Hospitales, clínicas especializadas y farmacias reportan una sólida demanda tanto de medicamentos de venta libre como de recetas. El creciente énfasis en la atención preventiva, sumado a la integración tecnológica en los sistemas de salud para una mejor monitorización y adherencia, impulsa aún más el mercado. La fuerte presencia de fabricantes farmacéuticos y la amplia red de canales de distribución mejoran la accesibilidad. Las campañas educativas que promueven el diagnóstico y tratamiento tempranos de úlceras y ERGE contribuyen a la expansión del mercado. En general, EE. UU. sigue siendo el país dominante en el mercado norteamericano de ranitidina.

Perspectivas del mercado europeo de ranitidina

Se proyecta que el mercado europeo de ranitidina se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de trastornos gastrointestinales y la creciente concienciación sobre la atención preventiva. La urbanización, la mejora del acceso a la atención médica y el desarrollo de las redes hospitalarias impulsan la adopción de ranitidina. La región está experimentando un fuerte crecimiento en hospitales, clínicas especializadas y centros de atención ambulatoria, con la población adulta y pediátrica contribuyendo a la demanda. Las guías clínicas y las recomendaciones médicas refuerzan aún más su uso. En general, Europa continúa mostrando un crecimiento constante de las terapias con ranitidina.

Perspectivas del mercado de ranitidina en el Reino Unido

Se prevé que el mercado británico de ranitidina crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de ERGE y afecciones ulcerosas. La mayor concienciación entre pacientes y profesionales sanitarios, sumada a una sólida infraestructura sanitaria, fomenta el tratamiento temprano. Los hospitales y clínicas están registrando un aumento en las prescripciones tanto para la población adulta como pediátrica. En general, el mercado británico se encuentra en constante expansión gracias a la mejora del acceso a los medicamentos y a la creciente concienciación de los pacientes.

Perspectivas del mercado de ranitidina en Alemania

Se espera que el mercado alemán de ranitidina se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos gastrointestinales y la alta concienciación de los pacientes. Una infraestructura sanitaria avanzada, unas sólidas redes hospitalarias y el énfasis en la atención preventiva impulsan el crecimiento del mercado. Los hospitales y las clínicas especializadas continúan adoptando la ranitidina para afecciones crónicas y agudas, mientras que la disponibilidad en farmacias garantiza la accesibilidad. En general, Alemania representa un mercado importante en Europa para los tratamientos con ranitidina.

Perspectivas del mercado de ranitidina en Asia-Pacífico

Se prevé que el mercado de ranitidina en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento de la renta disponible y la expansión del acceso a los servicios de salud en países como China, Japón e India. La creciente concienciación sobre la salud gastrointestinal y las iniciativas gubernamentales que apoyan la infraestructura sanitaria contribuyen al aumento de las prescripciones. Hospitales, clínicas y farmacias están ampliando la disponibilidad tanto para la población adulta como pediátrica. En general, APAC es la región con mayor crecimiento en la adopción de ranitidina a nivel mundial.

Perspectivas del mercado de ranitidina en Japón

El mercado japonés de ranitidina está cobrando impulso debido a la creciente incidencia de ERGE y trastornos relacionados con úlceras, la mayor concienciación entre los pacientes y la expansión de los centros de salud. Los hospitales y las clínicas especializadas contribuyen de forma clave al crecimiento del mercado. Se espera que el envejecimiento de la población impulse aún más la demanda de ranitidina debido a la mayor prevalencia de afecciones gastrointestinales. En general, Japón está experimentando un crecimiento constante en el consumo de ranitidina.

Perspectivas del mercado de ranitidina en China

El mercado chino de ranitidina representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la rápida urbanización, el aumento del gasto sanitario y la creciente concienciación de los pacientes sobre los trastornos gastrointestinales. Hospitales, clínicas especializadas y farmacias minoristas distribuyen ampliamente ranitidina, mientras que la ampliación de la cobertura de seguros y las iniciativas gubernamentales de salud mejoran el acceso. En general, China sigue siendo el mayor mercado de la región APAC para terapias con ranitidina.

Cuota de mercado de ranitidina

La industria de la ranitidina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Sanofi (Francia)

- GSK Plc (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Abbott (EE. UU.)

- Laboratorios Dr. Reddy Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Aurobindo Pharma Limited (India)

- Bayer AG (Alemania)

- Grupo Zydus (India)

- Laboratorios Neuland Ltd. (India)

- Heumann Pharma GmbH & Co. Genérica KG (Alemania)

- Apotex Inc. (Canadá)

Últimos avances en el mercado mundial de ranitidina

- En junio de 2024, GlaxoSmithKline (GSK) acordó resolver aproximadamente 70.000 demandas en Estados Unidos relacionadas con su medicamento para la acidez estomacal Zantac, que ya no se fabrica y que contiene ranitidina. El acuerdo permitió que las demandas siguieran adelante, abordando las acusaciones de que el medicamento causaba cáncer.

- En febrero de 2025, Boehringer Ingelheim ganó un juicio en dos demandas que alegaban que su medicamento para la acidez estomacal, Zantac, ya descontinuado, causaba cáncer. Un jurado de un tribunal estatal de Chicago falló a favor de Boehringer Ingelheim tras un juicio conjunto en el que participaron dos demandantes que afirmaron haber desarrollado cáncer de próstata por tomar el medicamento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.