Global Refractive Surgery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1,420.96 Million

USD

2,611.13 Million

2021

2029

USD

1,420.96 Million

USD

2,611.13 Million

2021

2029

| 2022 –2029 | |

| USD 1,420.96 Million | |

| USD 2,611.13 Million | |

| % | |

|

Mercado global de dispositivos para cirugía refractiva, por tipo de producto (láser, lente intraocular fáquica (LIO), aberrómetro/aberrometría de frente de onda, instrumentos y accesorios quirúrgicos, kits de cirugía refractiva, medidores de diámetro pupilar, epiqueratomos, microqueratomos, termoqueratoplastia, kits de incisión relajante limbar y otros), tipo de cirugía (LASIK (queratomileusis in situ con láser, queratectomía fotorrefractiva [PRK], lentes intraoculares fáquicas (LIO), queratotomía astigmática (AK), queratoplastia lamelar automatizada (ALK), anillo intracorneal (INTACS), queratoplastia térmica láser (LTK), queratoplastia conductiva (CK), queratotomía radial (RK) y otros), aplicación (miopía, hipermetropía, astigmatismo y presbicia), usuario final (hospitales, especialidades) Clínicas, Centros Quirúrgicos Ambulatorios y Otros), Canal de Distribución (Licitación Directa, Distribuidores de Terceros y Otros), Tendencias de la Industria y Pronóstico hasta 2029.

Definición y perspectivas del mercado

Los dispositivos de cirugía refractiva se utilizan para mejorar o corregir errores refractivos como la miopía , la hipermetropía, la presbicia o el astigmatismo. Estos dispositivos incluyen láseres excímeros, láseres YAG , microqueratomos y láseres de femtosegundo. La cirugía refractiva reduce considerablemente la dependencia de gafas o lentes de contacto. Existen diversos dispositivos refractivos en el mercado para tratar defectos de la visión.

Los errores refractivos se deben a la forma incorrecta de la córnea o de los globos oculares. La cirugía refractiva incluye la remodelación de los globos oculares o la córnea mediante diversos dispositivos, como láseres avanzados, tratamientos LASIK, queratectomía fotorrefractiva y diversas lentes, como las intraoculares fáquicas y las tóricas.

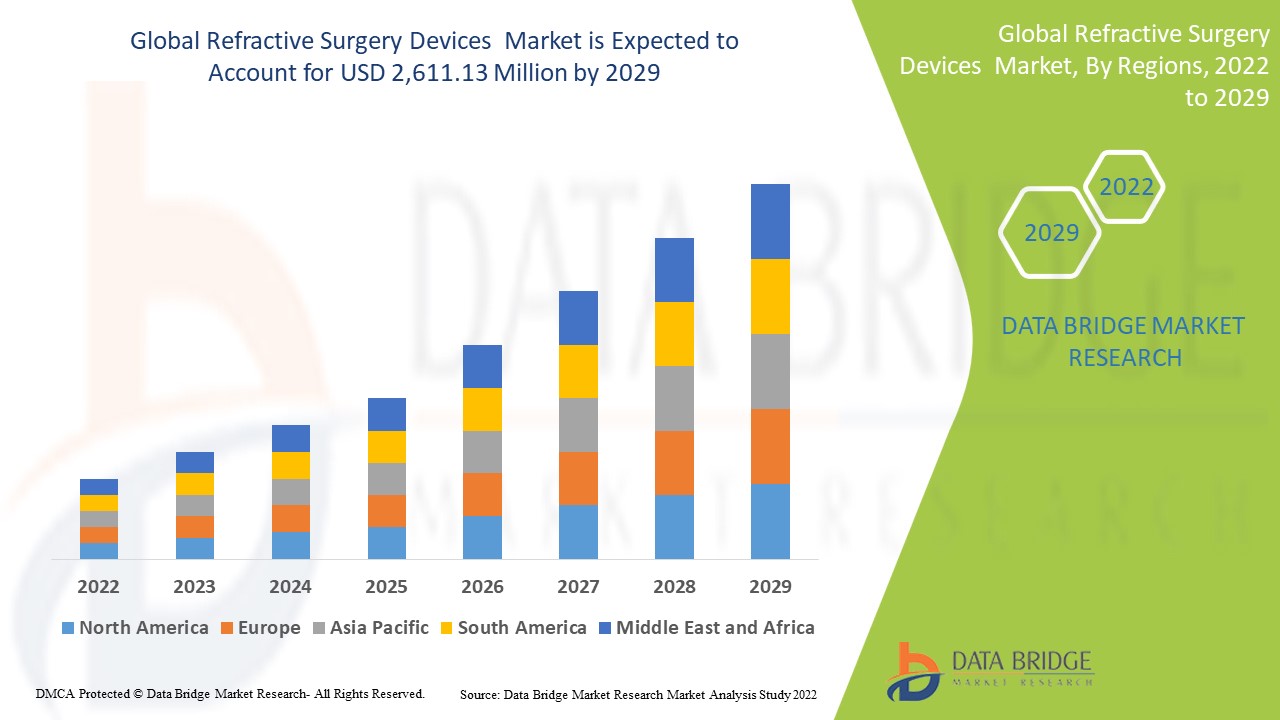

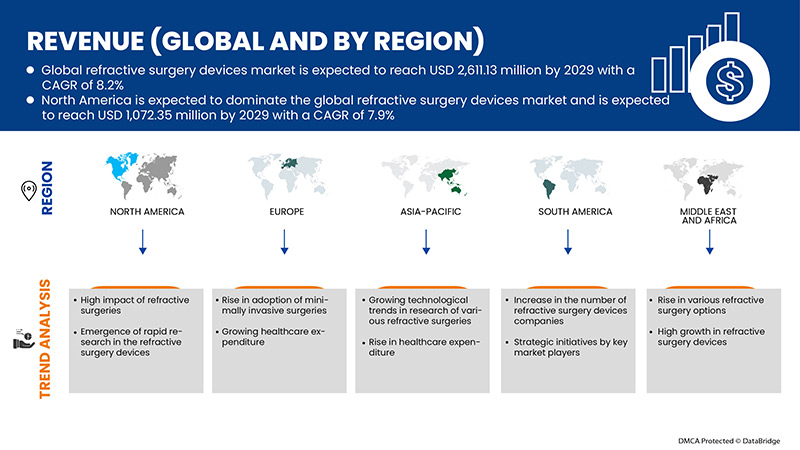

Se espera que el mercado global de dispositivos de cirugía refractiva crezca durante el período de pronóstico de 2022 a 2029. Data Bridge Market Research analiza que el mercado está creciendo con una CAGR del 8,2% en el período de pronóstico de 2022 a 2029 y se espera que alcance los USD 2.611,13 millones para 2029 desde los USD 1.420,96 millones en 2021.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (personalizable para 2019-2014) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

Segmentos cubiertos |

Por tipo de producto (láser, lente intraocular fáquica (LIO), aberrómetros/aberrometría de frente de onda, instrumentos y accesorios quirúrgicos, kits de cirugía refractiva, medidores de diámetro pupilar, epiqueratomos, microqueratomos, termoqueratoplastia, kits de incisión relajante limbar y otros), tipo de cirugía (LASIK (queratomileusis in situ con láser, queratectomía fotorrefractiva (PRK), lentes intraoculares fáquicas (LIO), queratotomía astigmática (AK), queratoplastia lamelar automatizada (ALK), anillo intracorneal (INTACS), queratoplastia térmica láser (LTK), queratoplastia conductiva (CK), queratotomía radial (RK) y otros), aplicación (miopía, hipermetropía, astigmatismo y presbicia), usuario final (hospitales, clínicas especializadas, centros quirúrgicos ambulatorios Centros y Otros), Canal de Distribución (Licitación Directa, Distribuidores de Terceros y Otros) |

|

Países cubiertos |

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Italia, España, Países Bajos, Rusia, Suiza, Bélgica, Turquía, Austria, Noruega, Hungría, Lituania, Irlanda, Polonia. Resto de Europa, China, Japón, India, Corea del Sur, Australia, Singapur, Tailandia, Malasia, Indonesia, Filipinas, Vietnam, Resto de Asia-Pacífico, Brasil, Argentina, Perú, Resto de Sudamérica, Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, Egipto, Israel, Kuwait, Resto de Oriente Medio y África. |

|

Actores del mercado cubiertos |

Tracey Technologies, Bausch + Lomb Incorporated, BD, STAAR SURGICAL, SCHWIND eye-tech-solutions, Hoya Surgical Optics, Johnson & Johnson Services, Inc., Ophtec BV, Glaukos Corporation, Amplitude Laser, Reichert, Inc., NIDEK CO., LTD., Ziemer Ophthalmic Systems, ROWIAK GmbH, Moria, LENSAR, Inc., Topcon Canada Inc. (una subsidiaria de Topcon Corporation), Aaren Scientific Inc., Rayner Intraocular Lenses Limited., iVIS Technologies, Alcon, entre otros. |

La dinámica del mercado de dispositivos de cirugía refractiva incluye

Conductores

- Aumento del avance tecnológico

El desarrollo tecnológico en el sector sanitario ha experimentado un notable aumento en los últimos años. Los avances tecnológicos en dispositivos de cirugía refractiva facilitan un tratamiento indoloro y sin complicaciones durante el manejo de enfermedades. Además, la innovación y la modernización de diversos dispositivos de cirugía refractiva contribuyen a un diagnóstico preciso y rápido de enfermedades. La innovación en dispositivos de cirugía refractiva también proporciona la rentabilidad de las herramientas terapéuticas tecnológicas durante el tratamiento de enfermedades.

Por ejemplo,

- Según Contoura Vision India, la cirugía de visión Contoura es la cirugía ocular más avanzada para la eliminación de anteojos. Es uno de los avances tecnológicos más seguros en cirugía ocular, que no solo corrige la graduación de los anteojos, sino que también trata las irregularidades corneales.

- Según la Organización del Centro de Oftalmología y Láser, en mayo de 2017 se descubrió que la tecnología láser de femtosegundo Visumax es uno de los tratamientos de cirugía refractiva más avanzados. Es capaz de corregir defectos visuales.

Se espera que los crecientes avances tecnológicos en diversos dispositivos de cirugía refractiva, como los avances en el escaneo láser de punto variable, impulsen el mercado de estos dispositivos. Por lo tanto, se espera que la creciente innovación y los avances tecnológicos en este campo impulsen el crecimiento del mercado durante el período de pronóstico.

- Aumento del gasto sanitario

Durante la última década, el gasto sanitario ha aumentado drásticamente para mejorar la atención médica a los pacientes. Estados Unidos es el mayor mercado sanitario, donde el gasto total en salud ha aumentado drásticamente en los últimos años. El objetivo fundamental de este aumento es proporcionar dispositivos de cirugía refractiva adecuados, asequibles y de alta calidad. Para promover una población más sana y abordar las emergencias sanitarias en países desarrollados y en desarrollo, los organismos gubernamentales y las organizaciones sanitarias están tomando la iniciativa de acelerar el gasto sanitario.

Por ejemplo,

- Según la Organización de Asuntos de Salud, el gasto sanitario estadounidense aumentó un 9,7% hasta alcanzar los 4,1 billones de dólares en 2020, un ritmo mucho más rápido que el observado en 2019.

- Según el gobierno del Reino Unido, en 2020, se destinaron casi 250 millones de libras esterlinas (aproximadamente 300 millones de dólares estadounidenses) a la digitalización y el desarrollo de la atención diagnóstica en el Servicio Nacional de Salud (NHS) mediante el uso de la tecnología más avanzada. Esta financiación se ha asignado específicamente a mejoras tecnológicas en los servicios de diagnóstico del NHS para detectar y tratar enfermedades lo antes posible.

- La Iniciativa Nacional de Servicios de Diagnóstico Gratuitos se implementó como parte de la Misión Nacional de Salud del Gobierno de la India. Esto era importante para brindar atención médica integral y de calidad, gratuita y en un solo lugar. Gracias a esta iniciativa del gobierno indio, varios estados han implementado diversos modelos para garantizar la disponibilidad de diagnósticos en los centros de salud públicos.

El aumento del gasto sanitario también favorece el crecimiento económico y del sector sanitario. Afecta significativamente el desarrollo de nuevas pruebas diagnósticas y herramientas quirúrgicas. Por lo tanto, un gasto sanitario elevado es un factor favorable para el crecimiento del mercado.

Oportunidades

- Logros en cirugías LASIK

La tasa de éxito o los resultados de LASIK son bien conocidos, gracias a miles de estudios clínicos que analizan la agudeza visual y la satisfacción del paciente. Investigaciones recientes indican que el 99 % de los pacientes logra una visión superior a 20/40, y más del 90 % logra una visión de 20/20 o superior. Además, LASIK cuenta con una tasa de satisfacción del paciente sin precedentes del 96 %, la más alta de cualquier procedimiento electivo.

Por ejemplo,

- Un estudio de 2016 en el Journal of Cataract & Refractive Surgery descubrió que LASIK tiene una tasa de satisfacción del paciente del 96 %.

Según el artículo "LASIK: conozca las ventajas y los riesgos", 2018

- Eric Donnenfeld, MD, expresidente de la Sociedad Estadounidense de Cirugía de Cataratas y Refractiva, completó alrededor de 85.000 procedimientos a lo largo de sus 28 años de carrera.

- Según Market Scope, alrededor de 10 millones de estadounidenses se han sometido a cirugía LASIK desde que la FDA la aprobó por primera vez en 1999. Se realizan alrededor de 700.000 cirugías LASIK cada año, pero esa cifra es inferior al pico de 1,4 millones en 2000.

En adelante, el creciente número de cirugías LASIK exitosas en todo el mundo se asocia positivamente con el desarrollo, registro y lanzamiento de productos. Por lo tanto, se espera que esto impulse el mercado de dispositivos de cirugía refractiva en los próximos años.

- Iniciativas estratégicas de los actores del mercado

El aumento de la incidencia de errores refractivos a nivel mundial ha generado una mayor demanda en el mercado de dispositivos de cirugía refractiva. El objetivo principal es mejorar la gestión sanitaria mediante el desarrollo de productos y tipos de cirugía innovadores para una atención de calidad con una aplicación práctica. Los actores clave en este mercado han tomado iniciativas estratégicas, que incluyen lanzamientos de productos, adquisiciones y muchas más, y se espera que lideren y generen más oportunidades en este mercado.

Por ejemplo,

- En junio de 2021, Glaukos Corporation recibió la aprobación regulatoria de la Administración de Productos Terapéuticos (TGA) de Australia para PRESERFLO MicroShunt. PRESERFLO MicroShunt tenía como objetivo reducir la presión intraocular (PIO) en pacientes con glaucoma primario de ángulo abierto, donde la PIO permanece incontrolable, además de ser el tratamiento médico máximo tolerado o donde la progresión del glaucoma requiere cirugía.

- En junio de 2021, Bausch & Lomb Incorporated firmó un acuerdo con Lochan, empresa del sector de servicios de tecnología de la información. Estas empresas se propusieron desarrollar la nueva generación del software de apoyo a la toma de decisiones clínicas eyeTELLIGENCE de Bausch & Lomb Incorporated. Utilizando la infraestructura en la nube de eyeTELLIGENCE, este software permitiría a los cirujanos combinar fácilmente todos los factores de los procedimientos de cirugía de cataratas, retina y refractiva para optimizar la eficiencia de su práctica.

- En marzo de 2021, NIDEK presentó el RT-6100 CB para Windows, un software de control opcional para el refractor inteligente RT-6100 y el sistema de refracción de sobremesa TS-610. Este software se adapta a las necesidades específicas de pacientes y operadores. Además, permite realizar refracciones que cumplen con los requisitos de distanciamiento social.

Estos numerosos lanzamientos de productos estratégicos y adquisiciones por parte de importantes empresas del mercado de dispositivos de cirugía refractiva han abierto una oportunidad para empresas de todo el mundo. Estas estrategias les permiten consolidar su presencia en el mercado. Por lo tanto, se prevé que esta iniciativa estratégica sea una oportunidad de oro para que los actores del mercado aceleren el crecimiento de sus ingresos.

Desafíos/ Restricciones

- Falta de conciencia y confianza de la gente respecto a los beneficios del procedimiento.

En muchos países, la población general desconoce la cirugía refractiva y sus diversos beneficios para defectos refractivos como la miopía, el astigmatismo y la presbicia, entre otros. La gente teme que las cirugías provoquen efectos secundarios graves, lo que se prevé que suponga un gran desafío para el mercado.

Por ejemplo,

- Según un estudio realizado en 2021 por el Instituto Nacional de Salud (NIH), las personas se negaban a someterse a una cirugía por temor a sus complicaciones y falta de información sobre el procedimiento. Además, el estudio reveló que el 82,5 % de los participantes desconocía que la cirugía refractiva podía mejorar su agudeza visual debido a la falta de conocimiento.

- Según el estudio realizado por la Revista Internacional de Medicina en Países en Desarrollo en 2019, se afirmó que:

- El 32,2% del total de participantes pensó que la cirugía refractiva era peligrosa y el 9,5% pensó que causa complicaciones avanzadas.

- Además, el estudio de la India mostró que el 64% de los participantes no sabía que la cirugía refractiva podía mejorar su visión.

Se espera que la falta de conciencia sobre los beneficios de la cirugía refractiva y el miedo de las personas a las complicaciones de la cirugía creen un gran desafío para el crecimiento del mercado.

- Falta de instalaciones sanitarias para el tratamiento ocular

La población en situación de pobreza en países de ingresos bajos y medios sufre más de ceguera y trastornos oftalmológicos que la población más adinerada. Los avances y planes estratégicos implementados en países desarrollados no se implementan de la misma manera en países de bajos ingresos. Muchos países de bajos ingresos suelen depender de trabajadores de salud comunitarios, asistentes médicos y cirujanos de cataratas para su atención oftalmológica primaria inicial. La oftalmología en países de bajos ingresos (PBI) presenta grandes desafíos debido a sus complejidades, como climas tropicales, redes eléctricas precarias, infraestructura vial y hídrica deficiente, capacidad diagnóstica limitada y opciones de tratamiento limitadas.

Por ejemplo,

- Según el artículo "Herramientas Diagnósticas Innovadoras para Oftalmología en Países de Bajos Ingresos", el informe de 2020 indica que la prevalencia de ceguera y trastornos oculares en países de altos ingresos es de 0,3 por 1.000 personas, mientras que en países de bajos ingresos, la estimación es de 1,5 por 1.000. Esto demuestra la necesidad insatisfecha de atención oftalmológica en estos países.

Otro problema importante en los países de bajos ingresos es la falta de concienciación sobre el dolor ocular y otros trastornos. Numerosos estudios de investigación indican la alta demanda de atención médica ocular en estos países, y sus necesidades insatisfechas siguen recibiendo atención de numerosas organizaciones sanitarias.

Por ejemplo,

- En 2014, el British Journal of Ophthalmology informó que el plan Visión 2020 iniciado por el gobierno aún está lejos de lograrse debido a la falta de iniciativas dirigidas a los países de ingresos medios y bajos.

Por lo tanto, las deficientes instalaciones de atención sanitaria para tratamientos oculares en los países de ingresos bajos y medios se consideran el mayor desafío para el crecimiento del mercado de dispositivos de cirugía refractiva.

Impacto posterior a la COVID-19 en el mercado de dispositivos de cirugía refractiva

La COVID-19 ha afectado al mercado. Los confinamientos y el aislamiento durante la pandemia restringieron la movilidad de las masas. Como resultado, se retrasaron las fechas y horas de las cirugías. Por lo tanto, la pandemia ha afectado negativamente a este mercado.

Desarrollo reciente

- En julio de 2021, Johnson & Johnson Vision lanzó el sistema VERITAS Vision, un sistema de facoemulsificación (faco) de última generación. Este sistema está desarrollado para atender tres áreas clave: eficiencia del cirujano, seguridad del paciente y comodidad. Esto ha ampliado la cartera de productos de la compañía.

Alcance del mercado global de dispositivos de cirugía refractiva

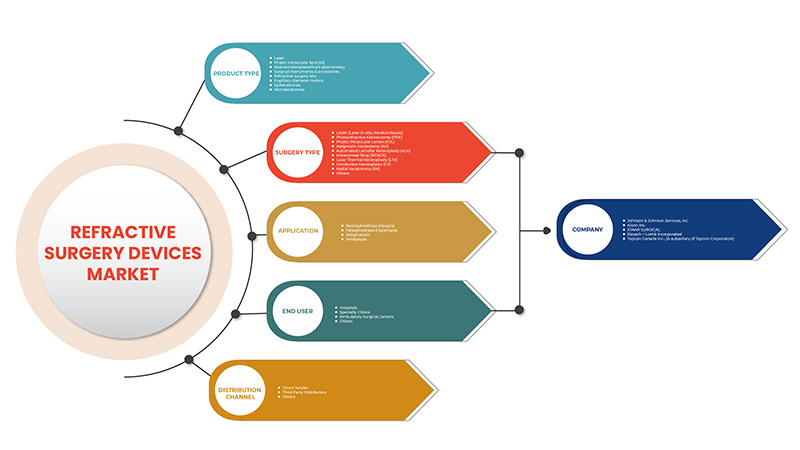

El mercado global de dispositivos de cirugía refractiva se segmenta por tipo de producto, tipo de cirugía, aplicación, usuario final y canal de distribución. El crecimiento de estos segmentos le ayudará a analizar segmentos de crecimiento reducido en las industrias y proporcionará a los usuarios una valiosa visión general del mercado y perspectivas para tomar decisiones estratégicas e identificar las principales aplicaciones del mercado.

Tipo de producto

- Láser

- Lente intraocular fáquica (LIO)

- Aberrómetros / Aberrometría de frente de onda

- Instrumentos y accesorios quirúrgicos

- Kits de cirugía refractiva

- Medidores de diámetro pupilar

- Epiqueratomos

- Microqueratomos

- Termoqueratoplastia

- Kits de incisión relajante limbar

- Otros

Según el tipo de producto, el mercado de dispositivos de cirugía refractiva se segmenta en láser, lente intraocular fáquica (LIO), aberrómetro/aberrometría de frente de onda, instrumentos y accesorios quirúrgicos, kits de cirugía refractiva, medidores de diámetro pupilar, epiqueratomos, microqueratomos, termoqueratoplastia, kits de incisión relajante limbar y otros.

Tipo de cirugía

- Lasik (queratomileusis in situ con láser)

- Queratectomía fotorrefractiva (PRK)

- Lentes intraoculares fáquicas (LIO)

- Queratotomía astigmática (QA)

- Queratoplastia lamelar automatizada (ALK)

- Anillo intracorneal (INTACS)

- Queratoplastia térmica láser (LTK)

- Queratoplastia conductiva (CK)

- Queratotomía radial (RK)

- Otros

Según el tipo de cirugía, el mercado de dispositivos de cirugía refractiva se segmenta en LASIK (queratomileusis in situ con láser), queratectomía fotorrefractiva (PRK), lentes intraoculares fáquicas (IOL), queratotomía astigmática (AK), queratoplastia lamelar automatizada (ALK), anillo intracorneal (INTACS), queratoplastia térmica láser (LTK), queratoplastia conductiva (CK), queratotomía radial (RK) y otros.

Solicitud

- Miopía

- Hipermetropía

- Astigmatismo

- Presbicia

Según la aplicación, el mercado de dispositivos de cirugía refractiva está segmentado en miopía, hipermetropía, astigmatismo y presbicia.

Usuario final

- Hospitales

- Clínicas especializadas

- Centros de cirugía ambulatoria

- Otros

Según el usuario final, el mercado de dispositivos de cirugía refractiva está segmentado en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios y otros.

Canal de distribución

- Licitación directa

- Distribuidores de terceros

- Otros

Sobre la base del canal de distribución, el mercado de dispositivos de cirugía refractiva se segmenta en licitación directa, distribuidores de terceros y otros.

Análisis e información regional del mercado de dispositivos de cirugía refractiva

Se analiza el mercado de dispositivos de cirugía refractiva y se proporcionan información y tendencias del tamaño del mercado por país, tipo de producto, tipo de cirugía, aplicación, usuario final y canal de distribución como se mencionó anteriormente.

Los países cubiertos en el informe de mercado de dispositivos de cirugía refractiva son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

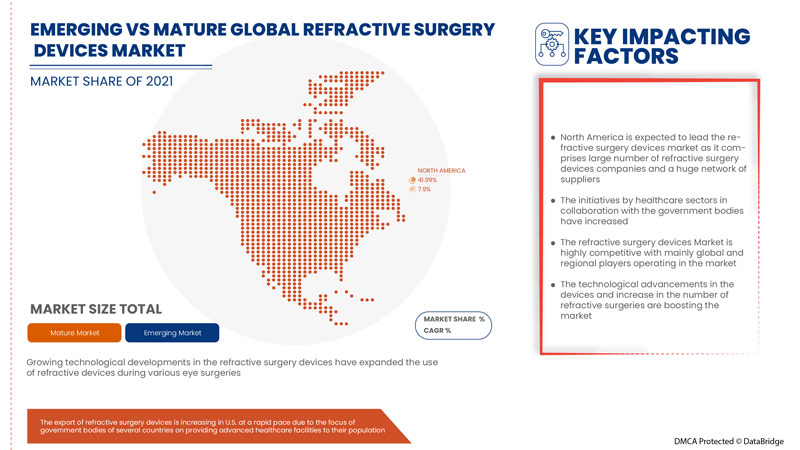

Se espera que América del Norte domine el mercado debido a la creciente demanda de cirugías refractivas entre la población.

La sección de países del informe también describe los factores que impactan el mercado individual y los cambios regulatorios que impactan las tendencias actuales y futuras. Datos como las ventas de productos nuevos y de reemplazo, la demografía del país, la epidemiología de enfermedades y los aranceles de importación y exportación son algunos de los principales indicadores utilizados para pronosticar el mercado en cada país. Además, se considera la presencia y disponibilidad de marcas globales, los desafíos que enfrentan debido a la alta competencia de las marcas locales y nacionales, y el impacto de los canales de venta, al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y la cuota de mercado de dispositivos de cirugía refractiva

El panorama competitivo del mercado de dispositivos de cirugía refractiva proporciona información detallada de la competencia. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de dispositivos de cirugía refractiva.

Algunas de las principales empresas que operan en el mercado de dispositivos para cirugía refractiva son Tracey Technologies, Bausch + Lomb Incorporated, BD, STAAR SURGICAL, SCHWIND eye-tech-solutions, Hoya Surgical Optics, Johnson & Johnson Services, Inc., Ophtec BV, Glaukos Corporation, Amplitude Laser, Reichert, Inc., NIDEK CO., LTD., Ziemer Ophthalmic Systems, ROWIAK GmbH, Moria, LENSAR, Inc., Topcon Canada Inc. (una subsidiaria de Topcon Corporation), Aaren Scientific Inc., Rayner Intraocular Lenses Limited., iVIS Technologies, Alcon, entre otras.

Metodología de la investigación

La recopilación de datos y el análisis del año base se realizan mediante módulos con muestras de gran tamaño. Los datos de mercado se analizan y estiman mediante modelos estadísticos y coherentes. Además, el análisis de la cuota de mercado y el análisis de tendencias clave son los principales factores de éxito del informe. La metodología de investigación clave que utiliza el equipo de investigación de DBMR es la triangulación de datos, que incluye la minería de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (con expertos del sector). Además, los modelos de datos incluyen la cuadrícula de posicionamiento de proveedores, el análisis de la línea de tiempo del mercado, la visión general y la guía del mercado, la cuadrícula de posicionamiento de la empresa, el análisis de la cuota de mercado de la empresa, los estándares de medición, el análisis global vs. regional y la cuota de proveedores. Para cualquier consulta, solicite la llamada de un analista.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS 5 FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

7 ESCENARIO REGULATORIO

8 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

8.1 IMPACTO EN LOS PRECIOS

8.2 IMPACTO EN LA DEMANDA

8.3 IMPACTO EN LA CADENA DE SUMINISTRO

8.4 DECISIONES ESTRATÉGICAS PARA FABRICANTES

8.5 CONCLUSIÓN

9 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, POR TIPO DE PRODUCTO

9.1 INFORMACIÓN GENERAL

9.2 ABERRÓMETROS / ABERROMETRÍA DE FRENTE DE ONDA

9.3 EPICERÁTOMOS

9.4 LÁSERES EXCIMER

LÁSER DE FEMTOSEGUNDOS/LÁSER DE PULSO ULTRACORTO DE 9,5

9.6 KITS DE INCISIÓN PARA LA RELAJACIÓN DEL LÍMITE

9.7 MICROQUERÁTOMOS

9.8 LENTE INTRAOCULAR FÁQUICA (LIO)

9.9 METROS DE DIÁMETRO PUPILAR

9.1 KITS DE CIRUGÍA REFRACTIVA

9.11 INSTRUMENTOS Y ACCESORIOS QUIRÚRGICOS

9.12 TERMOCERATOPLASTIA

9.13 OTROS

10 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, POR TIPO DE CIRUGÍA

10.1 INFORMACIÓN GENERAL

10.2 LASIK (QUERATOMILEUSIS IN SITU CON LÁSER)

10.3 QUERATECTOMÍA FOTORREFRACTIVA (PRK)

10.4 QUERATOTOMÍA RADIAL (RK)

10.5 QUERATOTOMÍA ASTIGMÁTICA (QA)

10.6 QUERATOPLASTIA LAMELAR AUTOMATIZADA (ALK)

10.7 QUERATOPLASTIA TÉRMICA LÁSER (LTK)

10.8 QUERATOPLASTIA CONDUCTIVA (CK)

10.9 ANILLO INTRACORNEO (INTACS)

10.1 OTROS

11 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, POR APLICACIÓN

11.1 INFORMACIÓN GENERAL

11.2 MIOPÍA

11.3 HIPERMETROPÍA

11.4 ASTIGMATISMO

11.5 PRESBICIA

12 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, POR USUARIO FINAL

12.1 INFORMACIÓN GENERAL

12.2 HOSPITALES

12.3 CLÍNICAS ESPECIALIZADAS

12.4 CENTROS DE CIRUGÍA AMBULATORIA

12.5 OTROS

13 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 LICITACIÓN DIRECTA

13.3 DISTRIBUIDORES DE TERCEROS

13.4 OTROS

14 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

14.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, POR GEOGRAFÍA

15.1 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.1.1 AMÉRICA DEL NORTE

15.1.1.1. EE. UU.

15.1.1.2. CANADÁ

15.1.1.3. MÉXICO

15.1.2 EUROPA

15.1.2.1. ALEMANIA

15.1.2.2. FRANCIA

15.1.2.3. Reino Unido

15.1.2.4. HUNGRÍA

15.1.2.5. LITUANIA

15.1.2.6. AUSTRIA

15.1.2.7. IRLANDA

15.1.2.8. NORUEGA

15.1.2.9. POLONIA

15.1.2.10. ITALIA

15.1.2.11. ESPAÑA

15.1.2.12. RUSIA

15.1.2.13. TURQUÍA

15.1.2.14. BÉLGICA

15.1.2.15. PAÍSES BAJOS

15.1.2.16. SUIZA

15.1.2.17. RESTO DE EUROPA

15.1.3 ASIA-PACÍFICO

15.1.3.1. JAPÓN

15.1.3.2. CHINA

15.1.3.3. COREA DEL SUR

15.1.3.4. INDIA

15.1.3.5. AUSTRALIA

15.1.3.6. SINGAPUR

15.1.3.7. TAILANDIA

15.1.3.8. MALASIA

15.1.3.9. INDONESIA

15.1.3.10. FILIPINAS

15.1.3.11. VIETNAM

15.1.3.12. RESTO DE ASIA-PACÍFICO

15.1.4 SUDAMÉRICA

15.1.4.1. BRASIL

15.1.4.2. ARGENTINA

15.1.4.3. PERÚ

15.1.4.4. RESTO DE SUDAMÉRICA

15.1.5 ORIENTE MEDIO Y ÁFRICA

15.1.5.1. SUDÁFRICA

15.1.5.2. ARABIA SAUDITA

15.1.5.3. Emiratos Árabes Unidos

15.1.5.4. EGIPTO

15.1.5.5. KUWAIT

15.1.5.6. ISRAEL

15.1.5.7. RESTO DE ORIENTE MEDIO Y ÁFRICA

15.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

16 MERCADO GLOBAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, ANÁLISIS FODA Y DBMR

17 MERCADO MUNDIAL DE DISPOSITIVOS DE CIRUGÍA REFRACTIVA, PERFIL DE LA EMPRESA

17.1 JOHNSON & JOHNSON SERVICES, INC.

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 NIDEK USA, INC.

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 MIRA LÁSER

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 ALCON INC.

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 BAUSCH + LOMB INCORPORADO

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 SISTEMAS OFTÁLMICOS DE ZIEMER

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17,7 BD

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 ROWIAK GMBH

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 ELLEX

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 MORIA

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 STAAR QUIRÚRGICO

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 LENSAR, INC.

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 SOLUCIONES SCHWIND EYE-TECH

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 LUMENIS BE LTD.

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 LENTE DE PRECISIÓN

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 CORPORACIÓN TOPCON

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 ÓPTICA QUIRÚRGICA HOYA

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 AAREN SCIENTIFIC INC.

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 OPHTEC BV

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 LENTES INTRAOCULARES RAYNER LIMITADA

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

17.21 GLAUKOS

17.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 PORTAFOLIO DE PRODUCTOS

17.21.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

18 INFORMES RELACIONADOS

19 CONCLUSIÓN

20 CUESTIONARIO

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.