Global Reiters Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.70 Billion

USD

2.70 Billion

2025

2033

USD

1.70 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.70 Billion | |

| % | |

|

Segmentación del mercado global del síndrome de Reiter por tratamiento (antibióticos, corticosteroides, antiinflamatorios no esteroideos (AINE), inmunosupresores, fisioterapia y otros), diagnóstico (análisis de sangre, análisis de líquido articular, radiografías y otros), dosis (comprimidos, inyecciones y otros), vía de administración (oral, intravenosa y otros), síntomas (inflamación ocular, problemas cutáneos, dolor y rigidez, hinchazón de dedos de las manos o pies, entesitis, lumbalgia, problemas urinarios y otros), usuarios finales (clínicas, hospitales y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado del síndrome de Reiter

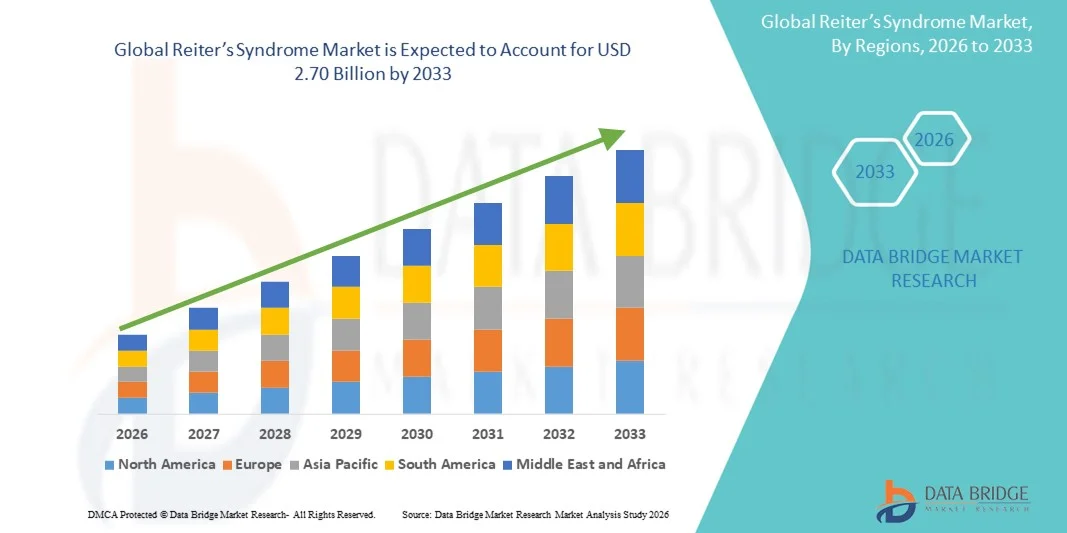

- El tamaño del mercado global del síndrome de Reiter se valoró en USD 1.70 mil millones en 2025 y se espera que alcance los USD 2.70 mil millones para 2033 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la artritis reactiva y a una mayor concienciación clínica, que impulsan la demanda de diagnósticos precisos e intervenciones terapéuticas eficaces. Los avances en inmunología y terapias dirigidas también contribuyen a mejorar el manejo de la enfermedad y a expandir la adopción de tratamientos a nivel mundial.

- Además, la creciente necesidad de los pacientes de opciones de tratamiento más seguras, fiables y personalizadas, sumada a las crecientes inversiones en atención médica y a las iniciativas de investigación complementarias, está consolidando las terapias avanzadas como el estándar de atención. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento del síndrome de Reiter, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del síndrome de Reiter

- El síndrome de Reiter, una forma de artritis reactiva desencadenada por infecciones y caracterizada por inflamación de las articulaciones, síntomas urogenitales y complicaciones oculares, se está convirtiendo en un área de enfoque cada vez más importante en reumatología debido a su presentación clínica compleja, la creciente conciencia diagnóstica y el énfasis creciente en la intervención inmunológica temprana para mejorar los resultados del paciente.

- La creciente demanda de tratamientos para el síndrome de Reiter se ve impulsada principalmente por la creciente incidencia de afecciones artríticas relacionadas con infecciones, capacidades de detección mejoradas y una creciente preferencia por terapias dirigidas que ofrecen un mejor control de los síntomas y reducen las complicaciones a largo plazo.

- Norteamérica dominó el mercado del síndrome de Reiter con la mayor cuota de ingresos, un 38,9 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de diagnóstico, una mayor concienciación de los pacientes y la sólida presencia de empresas farmacéuticas que desarrollan terapias inmunomoduladoras y antiinflamatorias. Estados Unidos experimentó una adopción significativa de fármacos biológicos y protocolos de tratamiento combinado, impulsada por las iniciativas de investigación en curso y la ampliación del acceso a la atención reumatológica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, respaldada por el aumento de las tasas de infección, la mejora del acceso a la atención médica, la expansión de las capacidades de evaluación clínica y el aumento de las inversiones en el manejo de enfermedades autoinmunes.

- El segmento de medicamentos antiinflamatorios no esteroides (AINE) dominó el mercado del síndrome de Reiter con una participación de tratamiento del 47,2 % en 2025, impulsado por su eficacia establecida en el manejo de los síntomas inflamatorios agudos y su uso generalizado como enfoque terapéutico de primera línea, con una creciente utilización respaldada por la familiaridad clínica y la relación coste-eficacia.

Alcance del informe y segmentación del mercado del síndrome de Reiter

|

Atributos |

Perspectivas clave del mercado sobre el síndrome de Reiter |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del síndrome de Reiter

Avances en inmunoterapias dirigidas y diagnósticos de precisión

- Una tendencia significativa y en aceleración en el mercado mundial del síndrome de Reiter es el avance de las inmunoterapias dirigidas y las herramientas de diagnóstico de precisión, impulsadas por la necesidad de una identificación más precisa de la enfermedad y un mejor manejo de los síntomas a largo plazo.

- Por ejemplo, las plataformas de diagnóstico que integran ensayos moleculares y pruebas de PCR ahora ayudan a detectar desencadenantes relacionados con infecciones, mientras que las empresas que desarrollan inhibidores del TNF y bloqueadores de IL-17 están mejorando la precisión terapéutica para las vías inflamatorias asociadas con la artritis reactiva.

- El apoyo diagnóstico asistido por IA permite a los médicos analizar patrones de síntomas, predecir brotes y elegir estrategias de tratamiento óptimas; por ejemplo, las plataformas avanzadas utilizadas en algunas clínicas de reumatología pueden agilizar el diagnóstico diferencial y mejorar la precisión de la detección temprana de los casos de síndrome de Reiter.

- Además, las herramientas de salud digital, como el seguimiento remoto de síntomas y las soluciones de teleconsulta, ofrecen a los pacientes capacidades de seguimiento mejoradas, lo que permite realizar ajustes oportunos en los planes de tratamiento y reducir el riesgo de progresión de la enfermedad.

- La integración de diagnósticos de precisión con terapias avanzadas está redefiniendo las expectativas clínicas en cuanto a la calidad de la atención; en consecuencia, empresas como AbbVie y Novartis están invirtiendo en terapias inmunomoduladoras de próxima generación dirigidas a las respuestas inflamatorias crónicas asociadas con la artritis reactiva.

- La demanda de soluciones de gestión de enfermedades más precisas, personalizadas y basadas en datos está creciendo rápidamente en los sistemas de salud desarrollados y emergentes a medida que los médicos priorizan mejores resultados a largo plazo y estrategias de intervención más tempranas.

Dinámica del mercado del síndrome de Reiter

Conductor

Aumento de la incidencia de enfermedades y creciente adopción de enfoques terapéuticos avanzados

- La creciente prevalencia de afecciones artríticas relacionadas con infecciones, en particular las vinculadas a infecciones clamidiales y gastrointestinales, junto con la mejora de la precisión diagnóstica, es un factor importante que refuerza la demanda de tratamientos para el síndrome de Reiter.

- Por ejemplo, en los últimos años, varios sistemas de atención sanitaria han informado de un aumento de casos de artritis reactiva, lo que ha impulsado a las empresas farmacéuticas a ampliar la investigación sobre terapias inmunomoduladoras y productos biológicos diseñados para abordar las vías inflamatorias persistentes.

- A medida que los médicos se vuelven más conscientes de las cambiantes fuentes de infección y la necesidad de una intervención temprana, las terapias avanzadas como los productos biológicos, los FAME y los regímenes combinados ofrecen un mejor control de los síntomas a largo plazo, lo que representa una mejora convincente con respecto a los medicamentos antiinflamatorios tradicionales.

- Además, la creciente disponibilidad de especialistas en reumatología y la expansión de los modelos de atención integrada están elevando el acceso de los pacientes a protocolos de tratamiento sofisticados, fortaleciendo la adopción de enfoques de atención avanzados tanto en entornos hospitalarios como clínicos especializados.

- La conveniencia de las consultas de reumatología a distancia, las herramientas de monitoreo remoto de enfermedades y las plataformas digitales que permiten el apoyo al paciente en tiempo real son factores clave que impulsan la adopción de regímenes terapéuticos modernos en diversas poblaciones de pacientes.

- La tendencia hacia la planificación personalizada del tratamiento y las crecientes inversiones en la investigación de enfermedades autoinmunes contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Los perfiles de efectos secundarios y la complejidad diagnóstica como barreras clave

- Las preocupaciones en torno a los efectos secundarios de la terapia a largo plazo, incluidas las complicaciones gastrointestinales de los AINE y la supresión inmunitaria de los productos biológicos, plantean un desafío importante para una adopción más amplia de opciones de tratamiento avanzadas.

- Por ejemplo, los casos notificados de reacciones adversas relacionadas con el tratamiento en enfermedades autoinmunes han hecho que algunos médicos sean cautelosos al prescribir terapias agresivas, especialmente para pacientes con comorbilidades que requieren una vigilancia estrecha.

- Abordar estas preocupaciones mediante medicamentos con perfiles de seguridad mejorados, pautas de dosificación optimizadas y programas mejorados de monitoreo de pacientes es crucial para fortalecer la confianza en el tratamiento; empresas como Pfizer y Amgen enfatizan los datos de seguridad y las formulaciones mejoradas para tranquilizar a los proveedores de atención médica.

- Además, el costo relativamente alto de los productos biológicos y los diagnósticos avanzados en comparación con los medicamentos antiinflamatorios estándar puede ser una barrera para los pacientes en regiones de ingresos bajos y medios, donde las limitaciones de reembolso restringen aún más el acceso.

- Si bien las iniciativas de asequibilidad y la ampliación de la cobertura de atención médica están mejorando gradualmente el acceso, la prima percibida asociada con las inmunoterapias avanzadas aún puede obstaculizar su adopción generalizada, en particular entre pacientes con recursos financieros limitados.

- Superar estos desafíos mediante innovaciones terapéuticas más seguras, educación de los médicos sobre pautas actualizadas y una mayor disponibilidad de soluciones de diagnóstico rentables será vital para el crecimiento sostenido del mercado.

Alcance del mercado del síndrome de Reiter

El mercado está segmentado en función del tratamiento, el diagnóstico, la dosis, la vía de administración, los síntomas, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en antibióticos, corticosteroides, antiinflamatorios no esteroideos (AINE), inmunosupresores, fisioterapia y otros. El segmento de AINE dominó el mercado con la mayor cuota de mercado en ingresos, con un 47,2 % en 2025, gracias a su eficacia demostrada en el tratamiento del dolor agudo, la inflamación y la rigidez articular asociados al síndrome de Reiter. Los médicos recetan ampliamente AINE por su alivio inmediato de los síntomas y su amplia aceptación clínica. Este segmento se beneficia de la alta familiaridad del paciente, la asequibilidad y un alto volumen de prescripciones en atención primaria y especializada. Los AINE son los preferidos tanto para el tratamiento ambulatorio como a largo plazo, lo que contribuye a una demanda constante en el mercado. Además, su amplia disponibilidad en presentaciones genéricas y con receta refuerza el dominio del segmento. Las altas tasas de adherencia al tratamiento entre los pacientes fortalecen aún más la posición de mercado de los AINE. El sólido respaldo de las guías clínicas lo convierte en la terapia de primera línea por defecto en la mayoría de los sistemas de salud.

Se prevé que el segmento de medicamentos inmunosupresores experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción por parte de pacientes que no responden adecuadamente a AINE o corticosteroides. Estas terapias se dirigen a la inflamación crónica y a las vías autoinmunes, proporcionando un control de los síntomas a largo plazo. La creciente evidencia clínica que respalda el metotrexato, la sulfasalazina y los medicamentos biológicos está impulsando la confianza de los médicos. Las inversiones en investigación autoinmune y la mayor disponibilidad de medicamentos especializados están acelerando su adopción. Un mejor acceso a la atención reumatológica también favorece una rápida adopción. El conocimiento de los pacientes sobre las opciones de tratamiento avanzadas contribuye aún más al crecimiento del segmento. Se espera que el desarrollo de nuevos medicamentos biológicos con perfiles de seguridad mejorados mantenga el impulso de crecimiento.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en análisis de sangre, análisis de líquido articular, radiografías y otros. El segmento de análisis de sangre dominó el mercado en 2025 debido a su papel crucial en la detección de marcadores inflamatorios y desencadenantes de infecciones asociados con la artritis reactiva. Los médicos confían ampliamente en pruebas como VSG, PCR y HLA-B27 para evaluar la gravedad de la enfermedad. Los análisis de sangre proporcionan resultados rápidos, amplia accesibilidad y gran fiabilidad, lo que los convierte en el método de diagnóstico preferido. Son esenciales para el diagnóstico diferencial y la intervención temprana, lo que refuerza aún más su dominio. La amplia familiaridad de los médicos respalda su uso rutinario tanto en entornos hospitalarios como ambulatorios. Los continuos avances en la sensibilidad de los ensayos fortalecen su adopción. La creciente conciencia de los beneficios del diagnóstico temprano entre los pacientes también está impulsando el uso de las pruebas.

Se prevé que el segmento de análisis de líquido articular experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de su uso para la evaluación precisa de la inflamación sinovial y la exclusión de la artritis séptica. Estas pruebas ofrecen una alta precisión diagnóstica, especialmente para presentaciones atípicas o complejas del síndrome de Reiter. Los médicos clínicos están adoptando cada vez más el análisis de líquido articular para la detección temprana de la enfermedad. Los avances en la aspiración guiada por ultrasonido y la tecnología de laboratorio facilitan su uso más amplio. Los centros especializados en reumatología en regiones emergentes están ampliando el acceso. La intervención temprana que permite el análisis de líquido articular impulsa aún más el crecimiento del mercado. Además, la creciente investigación sobre biomarcadores inflamatorios aumenta la confianza clínica en los análisis de líquido articular.

- Por dosis

Según la dosis, el mercado se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos dominó el mercado en 2025 debido a su comodidad, alta adherencia al tratamiento por parte de los pacientes y amplio uso de AINE, antibióticos y fármacos inmunosupresores. Las formulaciones orales son rentables, fáciles de administrar y preferidas en la atención ambulatoria. Permiten ajustar la dosis y gestionar la terapia a largo plazo. Los comprimidos son la forma farmacéutica más accesible en los sistemas de salud globales. La alta disponibilidad de comprimidos genéricos refuerza aún más su adopción. Su dominio se ve reforzado por la preferencia de los médicos y la familiaridad de los pacientes. Los comprimidos también se prefieren para la autoadministración, lo que mejora el cumplimiento general y la continuidad del tratamiento.

Se prevé que el segmento de Inyecciones experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de corticosteroides inyectables y fármacos biológicos para casos graves o refractarios. Las inyecciones garantizan un inicio terapéutico rápido y una dosificación precisa. El segmento se beneficia de la expansión de los centros de infusión y del creciente uso de inmunomoduladores avanzados. Las formulaciones inyectables son las preferidas para el manejo de brotes agudos y la inflamación sistémica. La mayor confianza de los médicos y la concienciación de los pacientes respaldan su adopción. El desarrollo de inyectables de acción prolongada impulsa aún más el crecimiento del segmento. Los hospitales y las clínicas especializadas ofrecen cada vez más capacitación y apoyo para la administración de inyecciones, lo que impulsa su adopción.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenosa y otras. El segmento oral dominó el mercado en 2025 debido al uso generalizado de AINE, antibióticos e inmunosupresores orales. La administración oral promueve la adherencia, la comodidad y el tratamiento a largo plazo. La mayoría de los tratamientos de primera línea se administran por vía oral, lo que refuerza la cuota de mercado. Las formulaciones orales son rentables y están ampliamente disponibles. Los médicos prefieren la administración oral para síntomas leves a moderados. La disponibilidad de nuevos inmunomoduladores orales fortalece aún más el segmento. La administración oral también facilita la autogestión del paciente y reduce la dependencia hospitalaria.

Se prevé que el segmento intravenoso experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento del uso de corticosteroides intravenosos y fármacos biológicos en casos graves o refractarios. La administración intravenosa garantiza un inicio rápido y una administración controlada del fármaco. Los hospitales y las clínicas especializadas dependen de terapias intravenosas que requieren monitorización. La expansión de los centros de infusión acelera el crecimiento. Los casos graves suelen requerir tratamiento intravenoso. La adopción de protocolos autoinmunes avanzados impulsa aún más el segmento. La administración intravenosa también permite la terapia combinada para un mejor control de la enfermedad, lo que mejora la preferencia clínica.

- Por síntomas

Según los síntomas, el mercado se segmenta en inflamación ocular, problemas cutáneos, dolor y rigidez, dedos hinchados de pies o manos, entesitis, lumbalgia, problemas urinarios, entre otros. El segmento de Dolor y Rigidez dominó el mercado en 2025 debido a su alta prevalencia y a su rol como síntoma principal que motiva la consulta médica. El dolor y la rigidez son fundamentales para el diagnóstico y el tratamiento. Los AINE y los corticosteroides se utilizan comúnmente para controlar estos síntomas. Su naturaleza persistente impulsa el uso de terapias a largo plazo. La atención de los profesionales clínicos al manejo del dolor refuerza el dominio del segmento. Los pacientes priorizan el alivio de estos síntomas, lo que mantiene la demanda. El monitoreo frecuente y el seguimiento del segmento también impulsan el crecimiento de los ingresos.

Se prevé que el segmento de Inflamación Ocular experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente concienciación sobre complicaciones oculares como la conjuntivitis y la uveítis. La detección temprana de síntomas oculares está aumentando gracias a la mejora de las pruebas de detección en oftalmología y reumatología. La afectación ocular indica la progresión de la enfermedad sistémica, lo que insta a un tratamiento rápido. Se está integrando la monitorización ocular especializada en las clínicas. La concienciación de los profesionales clínicos impulsa las derivaciones. La adopción de terapias dirigidas impulsa el crecimiento. Los avances en imagenología y educación del paciente impulsan aún más la expansión del segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó el mercado en 2025 gracias a la disponibilidad de diagnósticos avanzados, atención multidisciplinaria y terapia de infusión para casos graves. Los hospitales ofrecen atención reumatológica especializada y administración de terapia intravenosa. Los casos graves y recurrentes se atienden principalmente en entornos hospitalarios. La integración de los servicios de laboratorio garantiza un diagnóstico oportuno. La infraestructura hospitalaria facilita la administración de tratamientos complejos. La confianza de los pacientes en la atención hospitalaria refuerza aún más su dominio. Los hospitales también sirven como centros para ensayos clínicos y programas de acceso temprano, lo que impulsa una mayor demanda.

Se prevé que el segmento de Clínicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las consultas ambulatorias y la adopción de la telereumatología. Las clínicas ofrecen atención accesible para síntomas leves a moderados. Las clínicas de reumatología comunitarias amplían su alcance. La evaluación y el seguimiento tempranos de los síntomas promueven las visitas clínicas. Las clínicas ofrecen menores costos de tratamiento y tiempos de espera más cortos. La creciente preferencia de los pacientes por la atención ambulatoria acelera el crecimiento del segmento. La expansión de las plataformas de salud digital también mejora la accesibilidad a los tratamientos en las clínicas.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado en 2025 gracias a su función en la dispensación de terapias intravenosas, productos biológicos y medicamentos especializados. Las farmacias hospitalarias garantizan la disponibilidad inmediata para pacientes hospitalizados y ambulatorios. La integración con los departamentos clínicos agiliza la administración de los tratamientos. El alto volumen de recetas refuerza la cuota de mercado. Los hospitales gestionan casos graves o complejos, lo que refuerza el dominio del segmento. La experiencia de los farmacéuticos en el control de medicamentos de alto riesgo refuerza aún más la adopción. Las farmacias hospitalarias también ofrecen programas de asesoramiento y adherencia al tratamiento, lo que impulsa su uso.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente adopción de recetas electrónicas y la preferencia de los pacientes por la entrega a domicilio. Cada vez más pacientes solicitan AINE, inmunosupresores orales y terapias de apoyo en línea. La integración de la telemedicina facilita el uso de farmacias en línea. Los precios competitivos y las resurtidos de suscripciones fomentan su adopción. Las mejoras regulatorias permiten una distribución más segura. La comodidad de la entrega a domicilio acelera el crecimiento. La creciente penetración de teléfonos inteligentes y la alfabetización digital impulsan aún más la expansión del segmento.

Análisis regional del mercado del síndrome de Reiter

- América del Norte dominó el mercado del síndrome de Reiter con la mayor participación en los ingresos del 38,9 % en 2025, respaldada por una infraestructura de atención médica avanzada, altas tasas de diagnóstico, mayor concienciación de los pacientes y la fuerte presencia de actores farmacéuticos que desarrollan terapias inmunomoduladoras y antiinflamatorias.

- Los pacientes y médicos de la región valoran mucho el diagnóstico temprano, la disponibilidad de terapias avanzadas como AINE, corticosteroides y productos biológicos, y la presencia de redes de atención reumatológica bien establecidas.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, instalaciones de diagnóstico avanzadas y una fuerte presencia de investigación farmacéutica, lo que establece a América del Norte como un mercado líder para los tratamientos del síndrome de Reiter tanto en entornos hospitalarios como ambulatorios.

Perspectiva del mercado del síndrome de Reiter en EE. UU.

El mercado estadounidense del síndrome de Reiter captó la mayor participación en los ingresos, con un 80% en 2025, en Norteamérica, impulsado por la creciente concienciación sobre la artritis reactiva, la creciente incidencia de enfermedades artríticas infecciosas y el amplio acceso a infraestructuras sanitarias avanzadas. Pacientes y profesionales sanitarios priorizan el diagnóstico precoz, el manejo eficaz de los síntomas y la disponibilidad de AINE, corticosteroides y fármacos biológicos. La creciente adopción de clínicas ambulatorias de reumatología, la telemedicina y los centros de atención especializada impulsan aún más el crecimiento del mercado. Además, la sólida investigación farmacéutica, las iniciativas gubernamentales de salud y el elevado gasto sanitario impulsan la adopción de terapias avanzadas. Las campañas de concienciación y los programas de apoyo al paciente están mejorando las tasas de diagnóstico y tratamiento, impulsando aún más el mercado estadounidense.

Perspectiva del mercado europeo sobre el síndrome de Reiter

Se proyecta que el mercado europeo del síndrome de Reiter se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades artríticas autoinmunes e infecciosas, así como por una sólida infraestructura sanitaria. La creciente urbanización, la creciente especialización en reumatología y la ampliación del acceso a centros de diagnóstico están fomentando la detección temprana y la adopción del tratamiento. Los pacientes europeos buscan cada vez más terapias avanzadas, como fármacos biológicos e inmunosupresores, para el manejo de casos crónicos o recurrentes. La región también se beneficia de los programas gubernamentales de salud que apoyan el manejo de enfermedades autoinmunes. Una mayor concienciación entre profesionales sanitarios y pacientes sobre el manejo a largo plazo de las enfermedades está impulsando una expansión sostenida del mercado. La integración de modelos de atención multidisciplinares en los hospitales está acelerando aún más el crecimiento.

Perspectiva del mercado del síndrome de Reiter en el Reino Unido

Se prevé que el mercado del síndrome de Reiter en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de casos de artritis infecciosa y el mayor énfasis en el diagnóstico y la atención precoces. La preocupación por el daño articular a largo plazo y las complicaciones sistémicas motiva a pacientes y profesionales sanitarios a adoptar terapias avanzadas. Se espera que el sólido sistema sanitario del Reino Unido, el amplio acceso a las pruebas diagnósticas y la alta concienciación de los profesionales sanitarios impulsen el crecimiento del mercado. Los servicios de telereumatología y las consultas externas se utilizan cada vez más para la evaluación temprana de los síntomas. La creciente disponibilidad de inmunomoduladores y terapias dirigidas está impulsando aún más su adopción. Los programas de educación al paciente y las iniciativas gubernamentales sobre la atención autoinmune también impulsan la expansión del mercado.

Perspectiva del mercado del síndrome de Reiter en Alemania

Se espera que el mercado alemán del síndrome de Reiter se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la artritis reactiva, los avances en el diagnóstico y la disponibilidad de atención reumatológica especializada. La sólida infraestructura sanitaria alemana, junto con el énfasis en la investigación clínica y la seguridad del paciente, promueve la intervención temprana y el manejo eficaz de la enfermedad. Los hospitales y las clínicas especializadas ofrecen cada vez más fármacos biológicos y terapias inmunosupresoras para casos graves. La integración de los centros de diagnóstico con las vías de atención al paciente es cada vez más frecuente, lo que favorece la adherencia al tratamiento. El sólido marco regulatorio y la cobertura de seguros del país mejoran aún más el acceso al tratamiento. La creciente concienciación de pacientes y profesionales clínicos sobre el manejo a largo plazo de la enfermedad impulsa el crecimiento del mercado.

Perspectiva del mercado del síndrome de Reiter en Asia-Pacífico

Se prevé que el mercado del síndrome de Reiter en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente urbanización, el aumento de la renta disponible y una mayor concienciación sobre la atención médica en países como China, Japón e India. La región está experimentando una rápida expansión de la infraestructura de diagnóstico y las clínicas de reumatología. Las iniciativas gubernamentales que promueven la detección temprana de enfermedades y los programas de atención médica para enfermedades autoinmunes están acelerando su adopción. Además, la creciente disponibilidad de terapias avanzadas, como los fármacos biológicos y los inmunosupresores, está impulsando el crecimiento del mercado. La expansión de las redes privadas de atención médica y las plataformas de telemedicina está mejorando la accesibilidad. La creciente concienciación de los pacientes y los programas de intervención temprana contribuyen aún más al rápido desarrollo del mercado.

Perspectiva del mercado del síndrome de Reiter en Japón

El mercado japonés del síndrome de Reiter está cobrando impulso debido al envejecimiento de la población, los altos estándares de atención médica y la prioridad en el diagnóstico temprano y el tratamiento avanzado. Pacientes y médicos utilizan cada vez más productos biológicos e inmunomoduladores para el manejo de casos crónicos o recurrentes. La integración de clínicas especializadas de reumatología con herramientas de diagnóstico avanzadas facilita el manejo preciso de la enfermedad. Las consultas de telesalud y los servicios ambulatorios contribuyen a mejorar la adherencia al tratamiento. Las campañas de concienciación sobre enfermedades autoinmunes fomentan la búsqueda temprana de atención médica. El apoyo gubernamental al manejo de enfermedades crónicas y la educación del paciente impulsa la expansión del mercado. La combinación de avances tecnológicos y acceso a la atención médica fortalece el crecimiento general del mercado.

Perspectiva del mercado del síndrome de Reiter en India

El mercado indio del síndrome de Reiter representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al aumento de la prevalencia de la artritis infecciosa, la expansión de la infraestructura sanitaria y la mayor concienciación entre pacientes y profesionales sanitarios. El crecimiento de la clase media y el aumento de los ingresos disponibles en el país están facilitando un mayor acceso a centros de diagnóstico y opciones de tratamiento. Los servicios de telemedicina, las clínicas de reumatología ambulatoria y los centros especializados están apoyando el diagnóstico y el tratamiento tempranos. Las iniciativas gubernamentales que promueven la concienciación sobre las enfermedades autoinmunes y los programas de enfermedades crónicas están impulsando aún más su adopción. La disponibilidad de terapias asequibles, como los AINE y los corticosteroides, facilita un acceso más amplio al tratamiento. La expansión de las redes privadas de atención sanitaria y las iniciativas de educación del paciente están acelerando el crecimiento del mercado.

Cuota de mercado del síndrome de Reiter

La industria del síndrome de Reiter está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc., (EE. UU.)

- Novartis AG (Suiza)

- AbbVie Inc., (EE. UU.)

- Amgen Inc., (EE. UU.)

- AstraZeneca (Reino Unido)

- UCB SA (Bélgica)

- Johnson & Johnson Services, Inc. (EE. UU.)

- F. Hoffmann La Roche Ltd. (Suiza)

- Teva Pharmaceutical Industries Ltd., (Israel)

- Bayer AG (Alemania)

- Bristol Myers Squibb Company (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Merck & Co., Inc., (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- Velcura Therapeutics, Inc. (EE. UU.)

- Productos farmacéuticos Geri-Care (India)

- Industrias farmacéuticas Sun Ltd. (India)

- Cipla Limited (India)

- Takeda Pharmaceutical Company Limited (Japón)

- Boehringer Ingelheim International GmbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global del síndrome de Reiter?

- En marzo de 2025, se publicó una nueva revisión sistemática titulada “Artritis reactiva posinfecciosa” que resume 12 estudios y reafirma que los desencadenantes bacterianos clásicos siguen siendo la causa predominante, al tiempo que destaca inconsistencias persistentes en los protocolos de tratamiento y la necesidad de pautas estandarizadas.

- En junio de 2024, un metanálisis a gran escala revisó sistemáticamente los datos sobre infecciones entéricas y su asociación con el desarrollo de artritis reactiva, proporcionando evidencia epidemiológica actualizada que respalda el vínculo clásico entre infección gastrointestinal → artritis reactiva y ayuda a refinar las estimaciones de riesgo de artritis reactiva después de dichas infecciones.

- En febrero de 2024, un estudio publicado en una revista de reumatología propuso que la disbiosis intestinal y el estrés pueden formar la base intrínseca de la artritis reactiva, lo que sugiere un cambio de paradigma: más allá de las infecciones agudas, las alteraciones crónicas del microbioma intestinal pueden desempeñar un papel en la patogénesis de la ReA.

- En enero de 2024, un informe de caso describió una artritis reactiva crónica secundaria a una infección genital por Chlamydia trachomatis, lo que refuerza el papel de las infecciones de transmisión sexual como un factor importante de la artritis reactiva y llama la atención sobre desencadenantes iatrogénicos e infecciosos poco reconocidos en la práctica clínica habitual.

- En marzo de 2023, se publicó una revisión sistemática que mostraba que la infección por COVID-19 puede actuar como desencadenante de artritis reactiva, con aparición de síntomas articulares informados alrededor de 22 días después de la infección por COVID-19 en muchos casos, lo que indica que las infecciones virales (no solo las infecciones bacterianas clásicas GI/GU) ahora se reconocen como posibles desencadenantes de ReA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.