Global Silicon Carbide Power Semiconductors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.43 Billion

USD

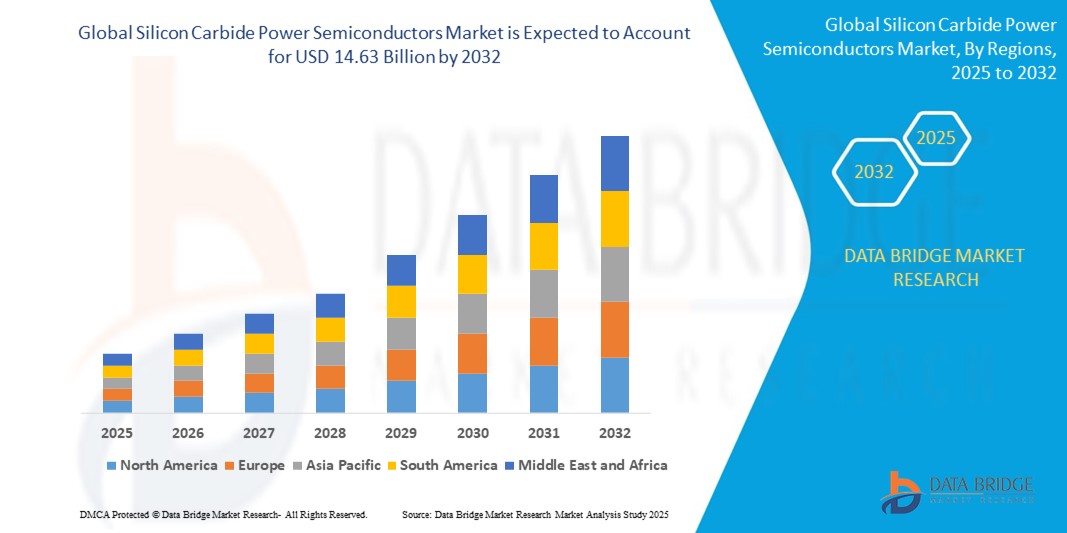

14.63 Billion

2024

2032

USD

2.43 Billion

USD

14.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.43 Billion | |

| USD 14.63 Billion | |

| % | |

|

Segmentación del mercado global de semiconductores de potencia de carburo de silicio por factor de forma (SFF y SFP; SFP+ y SFP28; QSFP, QSFP+, QSFP14 y QSFP28; CFP, CFP2 y CFP4; XFP; CXP), velocidad de datos (menos de 10 Gbps, de 10 a 40 Gbps, de 41 a 100 Gbps y más de 100 Gbps), distancia (menos de 1 km, de 1 a 10 km, de 11 a 100 km y más de 100 km), longitud de onda (banda de 850 nm, banda de 1310 nm, banda de 1550 nm y otras), conector (LC, SC, MPO y RJ-45) y aplicación (telecomunicaciones, centros de datos y empresas). Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de semiconductores de potencia de carburo de silicio

- El tamaño del mercado mundial de semiconductores de potencia de carburo de silicio se valoró en 2.430 millones de dólares en 2024 y se espera que alcance los 14.630 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 25,10% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de electrónica de potencia energéticamente eficiente en aplicaciones como vehículos eléctricos, sistemas de energía renovable y automatización industrial.

- Los avances tecnológicos y el aumento de la inversión en la investigación de semiconductores de banda prohibida ancha están acelerando aún más la adopción de dispositivos de potencia de carburo de silicio en aplicaciones de alto rendimiento y alto voltaje.

Análisis del mercado de semiconductores de potencia de carburo de silicio

- El mercado de semiconductores de potencia de carburo de silicio está experimentando un fuerte impulso debido al creciente cambio hacia soluciones eficientes de gestión de energía.

- Los fabricantes se están centrando en optimizar el rendimiento de los dispositivos para satisfacer la creciente demanda en aplicaciones de alto voltaje y alta temperatura.

- América del Norte domina el mercado de semiconductores de potencia de carburo de silicio con la mayor cuota de ingresos, un 38,7% en 2024, impulsada por la fuerte demanda de los sectores automotriz e industrial, así como por la creciente adopción de vehículos eléctricos y sistemas de energía renovable.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de semiconductores de potencia de carburo de silicio, impulsada por la rápida industrialización, el aumento de la producción de vehículos eléctricos, la expansión de los proyectos de energía renovable y las políticas gubernamentales de apoyo en países como China, India, Japón y Corea del Sur.

- El segmento SFP+ y SFP28 ostentará la mayor cuota de mercado en 2024, impulsado por su amplia adopción en sistemas de transmisión de datos de alta velocidad y su compatibilidad con las infraestructuras de red existentes. Estos formatos ofrecen un equilibrio entre rendimiento, eficiencia energética y escalabilidad, lo que los convierte en la opción preferida para centros de datos y redes de telecomunicaciones.

Alcance del informe y segmentación del mercado de semiconductores de potencia de carburo de silicio

|

Atributos |

Información clave del mercado de semiconductores de potencia de carburo de silicio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de semiconductores de potencia de carburo de silicio

“Integración de dispositivos de carburo de silicio en la movilidad eléctrica”

- La transición hacia la movilidad eléctrica está influyendo significativamente en la demanda de semiconductores de potencia de carburo de silicio en los sistemas de vehículos modernos.

- Estos semiconductores ofrecen una conductividad térmica mejorada, una conmutación más rápida y una menor pérdida de energía, lo que los hace ideales para una conversión de energía eficiente.

- Los fabricantes de automóviles están utilizando carburo de silicio en inversores, sistemas de propulsión y cargadores integrados para mejorar el rendimiento y aumentar la autonomía.

- Por ejemplo, BYD integra componentes de carburo de silicio en sus vehículos eléctricos para mejorar la eficiencia energética y prolongar la vida útil de la batería.

- Esta tendencia también se está extendiendo al transporte comercial, impulsada por el desarrollo de infraestructuras de carga rápida y los incentivos gubernamentales que promueven la movilidad limpia.

Dinámica del mercado de semiconductores de potencia de carburo de silicio

Conductor

“Aumento de la demanda de electrónica de potencia energéticamente eficiente en aplicaciones de alto rendimiento”

- La demanda de electrónica de potencia de alto rendimiento y eficiencia energética está impulsando el crecimiento del mercado de semiconductores de potencia de carburo de silicio.

- Industrias como la de los vehículos eléctricos, las energías renovables y la automatización industrial están adoptando el carburo de silicio para lograr una mayor eficiencia y fiabilidad.

- Los dispositivos de carburo de silicio ofrecen velocidades de conmutación más rápidas, menores pérdidas por conducción y pueden funcionar a temperaturas más altas que los dispositivos de silicio tradicionales.

- Por ejemplo, los fabricantes de vehículos eléctricos utilizan inversores y cargadores basados en carburo de silicio para mejorar la eficiencia del sistema de propulsión y ampliar la autonomía.

- Estos semiconductores también ayudan a reducir las pérdidas de energía en los sistemas de energía solar y eólica, apoyando los esfuerzos mundiales para reducir las emisiones de carbono.

Restricción/Desafío

“Altos costos de producción y procesos de fabricación complejos”

- Los elevados costes de producción y los complejos procesos de fabricación plantean importantes desafíos para el mercado de semiconductores de potencia de carburo de silicio.

- La producción de obleas de carburo de silicio requiere técnicas avanzadas de crecimiento de cristales a temperaturas muy altas, lo que conlleva un mayor consumo de energía y mayores gastos en equipos.

- La necesidad de materias primas de alta calidad y un corte preciso de las obleas aumenta aún más el coste y la complejidad generales.

- Por ejemplo, la limitada disponibilidad de obleas de carburo de silicio de gran diámetro restringe la producción en masa y genera mayores residuos de material.

- Estos factores hacen que los dispositivos de carburo de silicio sean más caros que los de silicio tradicional, lo que limita su adopción en aplicaciones sensibles al precio hasta que mejoren las eficiencias de fabricación.

Alcance del mercado de semiconductores de potencia de carburo de silicio

El mercado está segmentado en función del factor de forma, la velocidad de datos, la distancia, la longitud de onda, el conector y la aplicación.

- Por factor de forma

Según su formato, el mercado de semiconductores de potencia de carburo de silicio se segmenta en SFF y SFP; SFP+ y SFP28; QSFP, QSFP+, QSFP14 y QSFP28; CFP, CFP2 y CFP4; XFP; y CXP. El segmento SFP+ y SFP28 ostenta la mayor cuota de mercado en 2024, impulsada por su amplia adopción en sistemas de transmisión de datos de alta velocidad y su compatibilidad con las infraestructuras de red existentes. Estos formatos ofrecen un equilibrio entre rendimiento, eficiencia energética y escalabilidad, lo que los convierte en la opción preferida para centros de datos y redes de telecomunicaciones.

Se prevé que la familia CFP experimente el índice de crecimiento más rápido entre 2025 y 2032, debido a su compatibilidad con velocidades de datos muy altas y transmisión a larga distancia, especialmente en aplicaciones empresariales y de telecomunicaciones a gran escala.

- Por velocidad de datos

En función de la velocidad de datos, el mercado de semiconductores de potencia de carburo de silicio se segmenta en menos de 10 Gbps, de 10 a 40 Gbps, de 41 a 100 Gbps y más de 100 Gbps. El segmento de 10 a 40 Gbps representó la mayor cuota de ingresos en 2024, impulsado por la creciente demanda de comunicaciones de alta velocidad en centros de datos y redes empresariales. Este rango ofrece un equilibrio entre coste y rendimiento, lo que permite una transmisión eficiente para la mayoría de las aplicaciones.

Se prevé que el segmento superior a 100 Gbps experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por el creciente despliegue de redes de ultra alta velocidad que admiten 5G, computación en la nube y cargas de trabajo de IA.

- Por distancia

En función de la distancia, el mercado de semiconductores de potencia de carburo de silicio se segmenta en menos de 1 km, de 1 a 10 km, de 11 a 100 km y más de 100 km. El segmento de menos de 1 km ostentó la mayor cuota de mercado en 2024, ya que este rango de distancia es típico de las aplicaciones de corto alcance en centros de datos y redes empresariales.

Se prevé que el segmento de 11 a 100 km experimente la tasa de crecimiento más rápida entre 2025 y 2032, debido a la creciente demanda de redes metropolitanas y regionales que requieren transmisión óptica de medio a largo alcance con componentes semiconductores de potencia de carburo de silicio, que ofrecen alta eficiencia y beneficios de gestión térmica.

- Por longitud de onda

Según su longitud de onda, el mercado de semiconductores de potencia de carburo de silicio se segmenta en las bandas de 850 nm, 1310 nm, 1550 nm y otras. El segmento de la banda de 850 nm dominó el mercado en 2024, principalmente debido a su uso en comunicaciones ópticas de corto alcance y a la rentabilidad de sus componentes.

Se espera que la banda de 1550 nm experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por su idoneidad para redes de comunicación de larga distancia y alta capacidad, respaldada por el creciente despliegue de dispositivos de potencia basados en carburo de silicio que mejoran la eficiencia de transmisión.

- Por conector

Según el tipo de conector, el mercado de semiconductores de potencia de carburo de silicio se segmenta en conectores LC, SC, MPO y RJ-45. El segmento de conectores LC obtuvo la mayor cuota de ingresos en 2024, debido a su diseño compacto y su amplia adopción en redes de fibra óptica.

Se prevé que el segmento de conectores MPO experimente el mayor crecimiento entre 2025 y 2032, impulsado por la demanda de conexiones multifibra de alta densidad en centros de datos e infraestructura de telecomunicaciones que admiten la integración de semiconductores de carburo de silicio.

- Mediante solicitud

Según su aplicación, el mercado de semiconductores de potencia de carburo de silicio se segmenta en telecomunicaciones, centros de datos y empresas. El segmento de centros de datos representó la mayor cuota de mercado en 2024, impulsado por la creciente necesidad de dispositivos de potencia de alto rendimiento y eficiencia energética para dar soporte a la computación en la nube, el big data y las operaciones de inteligencia artificial.

Se prevé que el segmento de telecomunicaciones experimente el mayor crecimiento entre 2025 y 2032, impulsado por la expansión de la infraestructura 5G y los proyectos de ciudades inteligentes que requieren componentes semiconductores de potencia fiables y de alta velocidad.

Análisis regional del mercado de semiconductores de potencia de carburo de silicio

- América del Norte domina el mercado de semiconductores de potencia de carburo de silicio con la mayor cuota de ingresos, un 38,7% en 2024, impulsada por la fuerte demanda de los sectores automotriz e industrial, así como por la creciente adopción de vehículos eléctricos y sistemas de energía renovable.

- Los consumidores y las industrias de la región priorizan la eficiencia energética, el alto rendimiento y la fiabilidad que ofrecen los semiconductores de potencia de carburo de silicio para aplicaciones de conversión de energía y control de motores.

- Esta adopción generalizada se ve respaldada además por sólidas inversiones en I+D, capacidades de fabricación avanzadas e iniciativas gubernamentales que promueven la energía limpia y la electrificación, lo que establece a Norteamérica como un mercado clave para los dispositivos de potencia de SiC en los segmentos automotriz, industrial y energético.

Perspectivas del mercado estadounidense de semiconductores de potencia de carburo de silicio

En 2024, el mercado estadounidense de semiconductores de potencia de carburo de silicio representó el 80 % de los ingresos en Norteamérica, impulsado por el rápido crecimiento de los vehículos eléctricos, la mayor adopción de electrónica de potencia de alta eficiencia energética y la sólida presencia de los principales fabricantes de semiconductores. El enfoque del país en la reducción de las emisiones de carbono y la mejora de la estabilidad de la red eléctrica impulsa la demanda de dispositivos de SiC en inversores, cargadores y fuentes de alimentación. Además, los incentivos gubernamentales que apoyan la adopción de vehículos eléctricos y la infraestructura de energía limpia aceleran aún más la expansión del mercado.

Perspectivas del mercado europeo de semiconductores de potencia de carburo de silicio

Se prevé que el mercado europeo de semiconductores de potencia de carburo de silicio experimente el mayor crecimiento entre 2025 y 2032, impulsado por las estrictas normativas de eficiencia energética, la creciente adopción de vehículos eléctricos y las inversiones en proyectos de energías renovables. La industria automotriz de la región está en plena transición hacia la electrificación, lo que impulsa la demanda de dispositivos semiconductores de potencia de carburo de silicio de alto rendimiento. Los gobiernos europeos también apoyan activamente las iniciativas de energía limpia, fomentando la integración de la tecnología de semiconductores de potencia de carburo de silicio en aplicaciones industriales y energéticas.

Perspectivas del mercado de semiconductores de potencia de carburo de silicio en el Reino Unido

Se prevé que el mercado británico de semiconductores de potencia de carburo de silicio experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente penetración de vehículos eléctricos, la modernización de las redes inteligentes y la mayor adopción de equipos industriales energéticamente eficientes. El compromiso del Reino Unido con las cero emisiones netas y los avances en la investigación de semiconductores contribuyen a la creciente demanda de componentes de potencia de semiconductores de carburo de silicio. Además, el sólido apoyo gubernamental y las políticas favorables fomentan las inversiones en el desarrollo de la tecnología de semiconductores de potencia de carburo de silicio.

Perspectivas del mercado alemán de semiconductores de potencia de carburo de silicio

Se prevé que el mercado alemán de semiconductores de potencia de carburo de silicio experimente el mayor crecimiento entre 2025 y 2032, impulsado por el sólido sector automotriz del país, su liderazgo en energías renovables y su enfoque en las iniciativas de la Industria 4.0. La demanda de dispositivos de potencia energéticamente eficientes y resistentes a altas temperaturas está aumentando en los sectores automotriz, industrial y energético. La consolidada base manufacturera de Alemania y su énfasis en las tecnologías sostenibles están impulsando la adopción de semiconductores de potencia de carburo de silicio en vehículos eléctricos, convertidores de potencia y accionamientos industriales.

Perspectivas del mercado de semiconductores de potencia de carburo de silicio en Asia-Pacífico

Se prevé que el mercado de semiconductores de potencia de carburo de silicio en la región Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rápida industrialización, el aumento de la producción de vehículos eléctricos y la expansión de las instalaciones de energías renovables en países como China, Japón, Corea del Sur e India. La región se está consolidando como un importante centro de fabricación de dispositivos semiconductores, beneficiándose de los incentivos gubernamentales y los avances tecnológicos. El creciente interés por la electrónica de bajo consumo y la mayor demanda de los sectores automotriz e industrial son factores clave para este crecimiento.

Perspectivas del mercado japonés de semiconductores de potencia de carburo de silicio

Se prevé que el mercado japonés de semiconductores de potencia de carburo de silicio experimente el mayor crecimiento entre 2025 y 2032, gracias a la avanzada industria automotriz del país, su fuerte enfoque en la conservación de energía y su alta especialización tecnológica. La adopción de dispositivos semiconductores de potencia de carburo de silicio se ve impulsada por el creciente despliegue de vehículos eléctricos e híbridos, así como por las aplicaciones de redes inteligentes. El envejecimiento de la población japonesa y la demanda de soluciones electrónicas de potencia compactas y fiables fomentan aún más el crecimiento del mercado tanto en el sector automotriz como en el industrial.

Perspectivas del mercado chino de semiconductores de potencia de carburo de silicio

China representó la mayor cuota de mercado en la región Asia-Pacífico en 2024, gracias al auge de su mercado de vehículos eléctricos, su rápido crecimiento industrial y las importantes inversiones en infraestructura de energías renovables. China alberga a varios fabricantes clave y se beneficia de las políticas gubernamentales que promueven la producción nacional de semiconductores y las tecnologías de eficiencia energética. El impulso del país hacia las ciudades inteligentes y la electrificación está fomentando la adopción de semiconductores de potencia de carburo de silicio en múltiples aplicaciones.

Cuota de mercado de semiconductores de potencia de carburo de silicio

La industria de semiconductores de potencia de carburo de silicio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Infineon Technologies AG (Alemania)

- STMicroelectronics (Suiza)

- WOLFSPEED, INC. (EE. UU.)

- Corporación electrónica Renesas (Japón)

- Industrias de componentes semiconductores, LLC (EE. UU.)

- Corporación Eléctrica Mitsubishi (Japón)

- ROHM CO., LTD. (Japón)

- Qorvo, Inc. (EE. UU.)

- Nexperia (Países Bajos)

- CORPORACIÓN TOSHIBA (Japón)

- Allegro MicroSystems, Inc. (EE. UU.)

- GeneSiC Semiconductor Inc. (EE. UU.)

- Fuji Electric Co., Ltd (Japón)

- Vishay Intertechnology, Inc. (EE. UU.)

- Hitachi Power Semiconductor Device, Ltd. (Japón)

- Littelfuse, Inc. (EE. UU.)

- Texas Instruments Incorporated (EE. UU.)

- Microchip Technology Inc. (EE. UU.)

- Semikron Danfoss (Alemania)

- Semiconductores WeEn (China)

- Solitron Devices, Inc. (EE. UU.)

- SemiQ Inc. (EE. UU.)

- Material avanzado de Xiamen Powerway (China)

- Semiconductores MaxPower (China)

Últimos avances en el mercado mundial de semiconductores de potencia de carburo de silicio

- En diciembre de 2022, STMicroelectronics anunció una colaboración con Soitec para homologar la tecnología SmartSiC de Soitec para su próxima fabricación de sustratos de carburo de silicio de 200 mm. Esta alianza tiene como objetivo permitir la producción en volumen a medio plazo, fortaleciendo las capacidades de producción de STMicroelectronics y apoyando el crecimiento en el mercado global de semiconductores de potencia de carburo de silicio.

- En noviembre de 2022, Infineon Technologies firmó un memorando de entendimiento no vinculante para una cooperación de suministro plurianual con los proveedores de primer nivel directos de Stellantis. El acuerdo, valorado en más de 1.000 millones de euros, prevé la entrega de chips CoolSiC sin encapsular en la segunda mitad de la década, lo que fortalecerá la posición de mercado de Infineon y contribuirá significativamente a la expansión del mercado global de semiconductores de potencia de carburo de silicio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

5.8 ANÁLISIS DE PRECIOS

6. MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO, POR TIPO

6.1 GENERALIDADES

6.2 MOSFET

6.3 MÓDULOS HÍBRIDOS

6.4 TRANSISTOR DE UNIÓN BIPOLAR (BJT)

6.5 DIODOS DE BARRERA SCHOTTKY (SBDS)

6.6 SIC MATRIZ DESNUDA

6.7 DIODO PIN

6.8 FET DE UNIÓN (JFET)

6.9 OTROS

7. MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO, POR RANGO DE VOLTAJE

7.1 GENERALIDADES

7.2 MENOS DE 300 V

7.3 301 V a 900 V

7.4 901 V a 1700 V

7.5 1701 V Y SUPERIORES

8. MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO, POR TAMAÑO DE LA OBLEA

8.1 GENERALIDADES

8.2 2 PULGADAS

8.3 4 PULGADAS

8.4 6 PULGADAS Y MÁS

9. MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO, POR TIPO DE OBLEA

9.1 GENERALIDADES

9.2 OBLEAS EPITAXIALES DE SIC

9.3 OBLEAS DE SIC EN BLANCO

10 MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO, POR APLICACIÓN

10.1 GENERALIDADES

10.2 FUENTES DE ALIMENTACIÓN

10.2.1 POR TIPO

10.2.1.1. MOSFET

10.2.1.2. MÓDULOS HÍBRIDOS

10.2.1.3. TRANSISTOR DE UNIÓN BIPOLAR (BJT)

10.2.1.4. DIODOS DE BARRERA SCHOTTKY (SBDS)

10.2.1.5. SIC BARE DIE

10.2.1.6. DIODO PIN

10.2.1.7. FET DE UNIÓN (JFET)

10.2.1.8. OTROS

10.3 ACCIONAMIENTOS DE MOTORES INDUSTRIALES

10.3.1 POR TIPO

10.3.1.1. MOSFET

10.3.1.2. MÓDULOS HÍBRIDOS

10.3.1.3. TRANSISTOR DE UNIÓN BIPOLAR (BJT)

10.3.1.4. DIODOS DE BARRERA SCHOTTKY (SBDS)

10.3.1.5. SIC BARE DIE

10.3.1.6. DIODO PIN

10.3.1.7. FET DE UNIÓN (JFET)

10.3.1.8. OTROS

10.4 VEHÍCULOS ELÉCTRICOS (VE)

10.4.1 POR TIPO

10.4.1.1. MOSFET

10.4.1.2. MÓDULOS HÍBRIDOS

10.4.1.3. TRANSISTOR DE UNIÓN BIPOLAR (BJT)

10.4.1.4. DIODOS DE BARRERA SCHOTTKY (SBDS)

10.4.1.5. SIC BARE DIE

10.4.1.6. DIODO PIN

10.4.1.7. FET DE UNIÓN (JFET)

10.4.1.8. OTROS

10.5 INVERSORES

10.5.1 POR TIPO

10.5.1.1. MOSFET

10.5.1.2. MÓDULOS HÍBRIDOS

10.5.1.3. TRANSISTOR DE UNIÓN BIPOLAR (BJT)

10.5.1.4. DIODOS DE BARRERA SCHOTTKY (SBDS)

10.5.1.5. SIC BARE DIE

10.5.1.6. DIODO PIN

10.5.1.7. FET DE UNIÓN (JFET)

10.5.1.8. OTROS

10.6 DISPOSITIVOS DE RF

10.6.1 POR TIPO

10.6.1.1. MOSFET

10.6.1.2. MÓDULOS HÍBRIDOS

10.6.1.3. TRANSISTOR DE UNIÓN BIPOLAR (BJT)

10.6.1.4. DIODOS DE BARRERA SCHOTTKY (SBDS)

10.6.1.5. SIC BARE DIE

10.6.1.6. DIODO PIN

10.6.1.7. FET DE UNIÓN (JFET)

10.6.1.8. OTROS

10.7 FOTOVOLTAICA

10.7.1 POR TIPO

10.7.1.1. MOSFET

10.7.1.2. MÓDULOS HÍBRIDOS

10.7.1.3. TRANSISTOR DE UNIÓN BIPOLAR (BJT)

10.7.1.4. DIODOS DE BARRERA SCHOTTKY (SBDS)

10.7.1.5. SIC BARE DIE

10.7.1.6. DIODO PIN

10.7.1.7. FET DE UNIÓN (JFET)

10.7.1.8. OTROS

10.8 OTROS

11 MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO, POR SECTOR VERTICAL

11.1 GENERALIDADES

11.2 ENERGÍAS RENOVABLES / REDES

11.2.1 INVERSORES SOLARES

11.2.2 FUENTE DE ALIMENTACIÓN AUXILIAR (APS)

11.2.3 SISTEMAS DE ALMACENAMIENTO DE ENERGÍA

11.3 AEROESPACIAL Y DE DEFENSA

11.3.1 ACTUADORES DE VUELO

11.3.2 TRANSMISIÓN DE PROPULSIÓN

11.3.3 TECNOLOGÍA DE FUSIBLES ELECTRÓNICOS

11.3.4 DISTRIBUCIÓN DE ENERGÍA

11.3.5 TRANSMISIÓN DE TRACCIÓN

11.4 AUTOMOCIÓN Y TRANSPORTE

11.4.1 CARGA RÁPIDA DE CC

11.4.2 CARGADORES A BORDO (OBCS)

11.4.3 CONVERSIÓN CC-CC A BORDO

11.4.4 OTROS

11.5 CENTROS DE DATOS

11.5.1 FUENTES DE ALIMENTACIÓN (PSU)

11.5.2 CORRECCIÓN DEL FACTOR DE POTENCIA (PFC)

11.5.3 CONVERSIÓN CC-CC

11.5.4 ALIMENTACIÓN DE RESPALDO

11.5.5 FUENTES DE ALIMENTACIÓN PARA TELECOMUNICACIONES/5G

11.5.6 OTROS

11.6 INDUSTRIAL

11.6.1 EQUIPOS DE CAPITAL PARA SEMICONDUCTORES

11.6.2 CALEFACCIÓN POR INDUCCIÓN

11.6.3 SOLDADURA / CORTE POR PLASMA

11.6.4 SISTEMA DE ALIMENTACIÓN ININTERRUMPIDA (SAI)

11.6.5 ROBÓTICA

11.7 MÉDICO

11.7.1 CONVERSIÓN CA-CC

11.7.2 CONVERSIÓN CC-CC

11.7.3 OTROS

11.8 ELECTRÓNICA DE CONSUMO

11.9 OTROS

12 MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO, POR GEOGRAFÍA

MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

12.1 NORTEAMÉRICA

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANIA

12.2.2 FRANCIA

12.2.3 Reino Unido

12.2.4 ITALIA

12.2.5 ESPAÑA

12.2.6 RUSIA

12.2.7 TURQUÍA

12.2.8 BÉLGICA

12.2.9 PAÍSES BAJOS

12.2.10 NORUEGA

12.2.11 FINLAND

12.2.12 SUIZA

12.2.13 DINAMARCA

12.2.14 SUECIA

12.2.15 POLONIA

12.2.16 RESTO DE EUROPA

12.3 ASIA PACÍFICO

12.3.1 JAPÓN

12.3.2 CHINA

12.3.3 COREA DEL SUR

12.3.4 INDIA

12.3.5 AUSTRALIA

12.3.6 NUEVA ZELANDA

12.3.7 SINGAPUR

12.3.8 TAILANDIA

12.3.9 MALASIA

12.3.10 INDONESIA

12.3.11 FILIPINAS

12.3.12 TAIWÁN

12.3.13 VIETNAM

12.3.14 RESTO DE ASIA PACÍFICO

12.4 SUDAMÉRICA

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DE SUDAMÉRICA

12.5 ORIENTE MEDIO Y ÁFRICA

12.5.1 SUDÁFRICA

12.5.2 EGIPTO

12.5.3 ARABIA SAUDITA

12.5.4 Emiratos Árabes Unidos

12.5.5 OMÁN

12.5.6 BAHREIN

12.5.7 ISRAEL

12.5.8 KUWAIT

12.5.9 QATAR

12.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

12.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

13. MERCADO MUNDIAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO: PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

13.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

13.7 EXPANSIONES

13.8 CAMBIOS REGULATORIOS

13.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

14. MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO: ANÁLISIS FODA Y DBMR

15. MERCADO GLOBAL DE SEMICONDUCTORES DE POTENCIA DE CARBURO DE SILICIO, PERFIL DE LA EMPRESA

15.1 ROHM CO., LTD

15.1.1 RESUMEN DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PRESENCIA GEOGRÁFICA

15.1.4 CARTERA DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 DANFOSS

15.2.1 RESUMEN DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PRESENCIA GEOGRÁFICA

15.2.4 CARTERA DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 MICROCHIP TECHNOLOGY INC.

15.3.1 RESUMEN DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PRESENCIA GEOGRÁFICA

15.3.4 CARTERA DE PRODUCTOS

15.3.5 DESARROLLOS RECIENTES

15.4 STMICROELECTRONICS

15.4.1 RESUMEN DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PRESENCIA GEOGRÁFICA

15.4.4 CARTERA DE PRODUCTOS

15.4.5 DESARROLLOS RECIENTES

15.5 INFINEON TECHNOLOGIES AG

15.5.1 RESUMEN DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PRESENCIA GEOGRÁFICA

15.5.4 CARTERA DE PRODUCTOS

15.5.5 DESARROLLOS RECIENTES

15.6 WOLFSPEED, INC.

15.6.1 RESUMEN DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PRESENCIA GEOGRÁFICA

15.6.4 CARTERA DE PRODUCTOS

15.6.5 DESARROLLOS RECIENTES

15.7 SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC

15.7.1 RESUMEN DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PRESENCIA GEOGRÁFICA

15.7.4 CARTERA DE PRODUCTOS

15.7.5 DESARROLLOS RECIENTES

15.8 ALLEGRO MICROSYSTEMS, INC

15.8.1 RESUMEN DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PRESENCIA GEOGRÁFICA

15.8.4 CARTERA DE PRODUCTOS

15.8.5 DESARROLLOS RECIENTES

15.9 FUJI ELECTRIC CO., LTD

15.9.1 RESUMEN DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PRESENCIA GEOGRÁFICA

15.9.4 CARTERA DE PRODUCTOS

15.9.5 DESARROLLOS RECIENTES

15.1 GENESIC SEMICONDUCTOR INC. (PARTE DE NAVITAS SEMICONDUCTOR)

15.10.1 RESUMEN DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PRESENCIA GEOGRÁFICA

15.10.4 CARTERA DE PRODUCTOS

15.10.5 DESARROLLOS RECIENTES

15.11 HITACHI POWER SEMICONDUCTOR DEVICE, LTD

15.11.1 RESUMEN DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PRESENCIA GEOGRÁFICA

15.11.4 CARTERA DE PRODUCTOS

15.11.5 DESARROLLOS RECIENTES

15.12 LITTELFUSE, INC.

15.12.1 RESUMEN DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PRESENCIA GEOGRÁFICA

15.12.4 CARTERA DE PRODUCTOS

15.12.5 DESARROLLOS RECIENTES

15.13 CORPORACIÓN ELÉCTRICA MITSUBISHI

15.13.1 RESUMEN DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PRESENCIA GEOGRÁFICA

15.13.4 CARTERA DE PRODUCTOS

15.13.5 DESARROLLOS RECIENTES

15.14 CORPORACIÓN ELECTRÓNICA RENESAS

15.14.1 RESUMEN DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PRESENCIA GEOGRÁFICA

15.14.4 CARTERA DE PRODUCTOS

15.14.5 DESARROLLOS RECIENTES

15.15 SEMIQ INC.

15.15.1 RESUMEN DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PRESENCIA GEOGRÁFICA

15.15.4 CARTERA DE PRODUCTOS

15.15.5 DESARROLLOS RECIENTES

15.16 TEXAS INSTRUMENTS INCORPORATED

15.16.1 RESUMEN DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PRESENCIA GEOGRÁFICA

15.16.4 CARTERA DE PRODUCTOS

15.16.5 DESARROLLOS RECIENTES

15.17 TOSHIBA ELECTRONIC DEVICES AND STORAGE CORPORATION

15.17.1 RESUMEN DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PRESENCIA GEOGRÁFICA

15.17.4 CARTERA DE PRODUCTOS

15.17.5 DESARROLLOS RECIENTES

15.18 UNITEDSIC (PARTE DE QORVO)

15.18.1 RESUMEN DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PRESENCIA GEOGRÁFICA

15.18.4 CARTERA DE PRODUCTOS

15.18.5 DESARROLLOS RECIENTES

15.19 SAMSUNG

15.19.1 RESUMEN DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PRESENCIA GEOGRÁFICA

15.19.4 CARTERA DE PRODUCTOS

15.19.5 DESARROLLOS RECIENTES

15.2 XIAMEN POWERWAY MATERIAL AVANZADO CO. LTD.

15.20.1 RESUMEN DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PRESENCIA GEOGRÁFICA

15.20.4 CARTERA DE PRODUCTOS

15.20.5 DESARROLLOS RECIENTES

15.21 SEMICONDUCTORES WEEN

15.21.1 RESUMEN DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PRESENCIA GEOGRÁFICA

15.21.4 CARTERA DE PRODUCTOS

15.21.5 DESARROLLOS RECIENTES

15.22 TOYOTA MOTOR CORPORATION

15.22.1 RESUMEN DE LA EMPRESA

15.22.2 ANÁLISIS DE INGRESOS

15.22.3 PRESENCIA GEOGRÁFICA

15.22.4 CARTERA DE PRODUCTOS

15.22.5 DESARROLLOS RECIENTES

15.23 MAXPOWER SIC SEMICONDUCTOR CO., LTD

15.23.1 RESUMEN DE LA EMPRESA

15.23.2 ANÁLISIS DE INGRESOS

15.23.3 PRESENCIA GEOGRÁFICA

15.23.4 CARTERA DE PRODUCTOS

15.23.5 DESARROLLOS RECIENTES

15.24 NEXPERIA

15.24.1 RESUMEN DE LA EMPRESA

15.24.2 ANÁLISIS DE INGRESOS

15.24.3 PRESENCIA GEOGRÁFICA

15.24.4 CARTERA DE PRODUCTOS

15.24.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

16 CONCLUSIÓN

17 CUESTIONARIO

18 INFORMES RELACIONADOS

19 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.