Global Skin Replacements And Substitutes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

| 2026 –2033 | |

| USD 916.40 Billion | |

| USD 1,472.77 Billion | |

| % | |

|

Segmentación del mercado global de sustitutos y reemplazos de piel, por producto (acelular, celular y otros), clase (clase III, clase II y clase I), aplicación (quemaduras, úlceras, cirugía estética y otras), usuario final (clínicas y hospitales de cuidado de heridas, industria de la belleza y la cosmética y otras) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de reemplazos y sustitutos de la piel

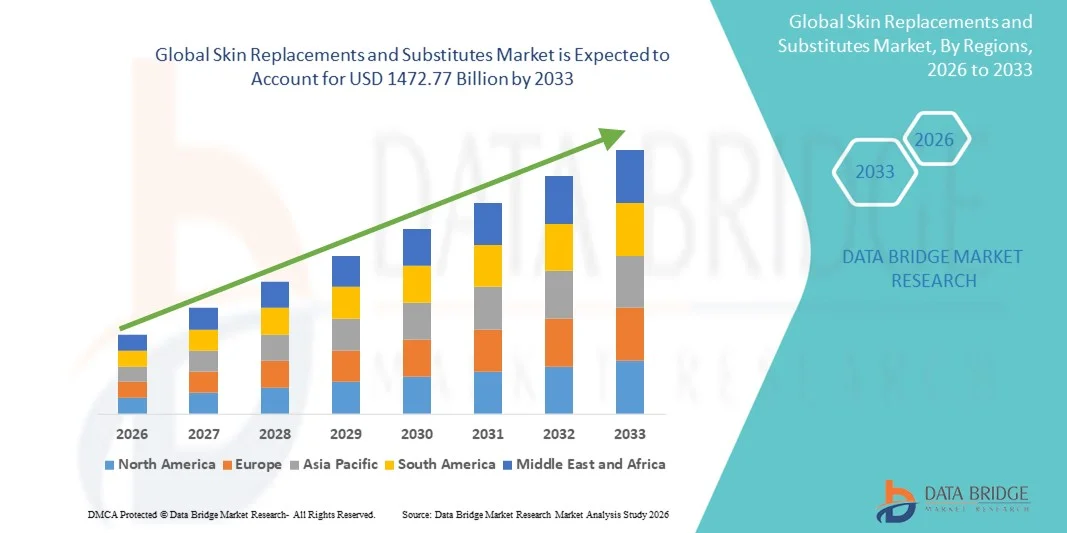

- El tamaño del mercado global de reemplazos y sustitutos de la piel se valoró en USD 916,40 mil millones en 2025 y se espera que alcance los USD 1472,77 mil millones para 2033 , con una CAGR de 6,11% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías avanzadas para el cuidado de heridas y el rápido progreso en la ingeniería de tejidos y la medicina regenerativa, que están impulsando una mayor digitalización, innovación y eficiencia en los entornos de atención médica.

- Además, la creciente demanda de soluciones terapéuticas eficaces, seguras y mínimamente invasivas por parte de los pacientes, junto con la creciente preferencia por productos de reemplazo de piel biológicamente compatibles e integrados, está consolidando los reemplazos y sustitutos de piel como una opción preferida en el tratamiento moderno de heridas. Estos factores convergentes están acelerando la adopción de soluciones de reemplazo de piel, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de sustitutos y reemplazos de piel

- Los reemplazos y sustitutos de piel, que abarcan piel bioingenierizada, aloinjertos, xenoinjertos y sustitutos sintéticos, son cada vez más vitales en el cuidado de heridas y los procedimientos reconstructivos modernos debido a su capacidad para mejorar la curación, reducir los riesgos de infección y mejorar los resultados de los pacientes en heridas agudas, crónicas y relacionadas con quemaduras.

- La creciente demanda de soluciones de reemplazo de piel está impulsada principalmente por la creciente prevalencia de heridas crónicas, úlceras diabéticas, quemaduras y lesiones traumáticas, junto con una creciente conciencia entre los profesionales de la salud sobre los beneficios clínicos de las tecnologías avanzadas de reemplazo de piel.

- América del Norte dominó el mercado de reemplazos y sustitutos de la piel con la mayor participación en los ingresos del 41,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, mayores tasas de adopción de tratamientos, sólidos sistemas de reembolso y la presencia de empresas de biotecnología líderes que impulsan la innovación continua.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de reemplazos y sustitutos de la piel durante el período de pronóstico, impulsada por la rápida urbanización, una creciente población diabética, la mejora del gasto en atención médica y la creciente accesibilidad a soluciones avanzadas para el cuidado de heridas.

- El segmento de Clase III tuvo la mayor participación en los ingresos del mercado, con un 55,4 % en 2025, debido al uso extensivo de sustitutos biológicos de la piel altamente avanzados y regulados en el tratamiento de heridas críticas.

Alcance del informe y segmentación del mercado de reemplazos y sustitutos de la piel

|

Atributos |

Perspectivas clave del mercado de sustitutos y reemplazos de piel |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Smith & Nephew (Reino Unido) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de reemplazos y sustitutos de la piel

Avances en la piel bioingenierizada y tecnologías regenerativas

- Una tendencia significativa y en auge en el mercado global de reemplazos y sustitutos de piel es la creciente integración de tecnologías avanzadas de bioingeniería, incluyendo biomateriales, construcciones de ingeniería tisular y terapias basadas en células madre. Estas innovaciones están ayudando a crear sustitutos de piel más funcionales, biocompatibles y duraderos que imitan fielmente las propiedades de la piel natural.

- Por ejemplo, se están desarrollando matrices dérmicas acelulares (ADM) de última generación y andamiajes de colágeno con mayor integridad estructural, mayor potencial de vascularización y menor inmunogenicidad. Estas mejoras están permitiendo mejores resultados para los pacientes en la cicatrización de heridas, el cuidado de quemaduras y los procedimientos reconstructivos.

- La incorporación de la tecnología de bioimpresión 3D también está cobrando impulso, lo que permite la creación de tejidos cutáneos estratificados con una arquitectura precisa. Empresas e instituciones de investigación desarrollan activamente injertos de piel impresos y personalizables, diseñados para acelerar la cicatrización y reducir las cicatrices.

- Además, la creciente tendencia hacia los sustitutos a base de células autólogas, como los autoinjertos epiteliales cultivados (ACE), está transformando los enfoques clínicos, especialmente para pacientes con quemaduras extensas o úlceras crónicas. Estos sustitutos ofrecen un menor riesgo de rechazo y una mejor integración tisular.

- El desarrollo continuo de tecnologías de piel bioingenierizada está transformando fundamentalmente las expectativas para el manejo de heridas y los tratamientos reconstructivos, ya que los proveedores médicos priorizan cada vez más soluciones que combinan conveniencia, menor tiempo de recuperación y rendimiento funcional a largo plazo.

- Como resultado, la demanda de soluciones de sustitución de piel innovadoras, clínicamente efectivas y personalizables está aumentando en hospitales, centros de quemados y consultorios de dermatología especializados en todo el mundo.

Dinámica del mercado de reemplazos y sustitutos de la piel

Conductor

Creciente necesidad de atención avanzada de heridas en medio del aumento de quemaduras, úlceras y enfermedades crónicas

- La creciente incidencia de quemaduras, úlceras del pie diabético, úlceras venosas de pierna, úlceras por presión y heridas quirúrgicas impulsa la demanda de soluciones eficaces para el reemplazo de piel. El aumento global de enfermedades crónicas, en particular la diabetes y los trastornos vasculares, ha incrementado significativamente el número de pacientes que requieren cuidados avanzados de heridas.

- Por ejemplo, en abril de 2025, avanzó su participación en tecnología médica al explorar nuevas integraciones de sensores de alta precisión para monitorear las condiciones de curación en aplicaciones de cuidado de heridas, lo que demuestra cómo las empresas están expandiendo las capacidades para respaldar soluciones clínicas de próxima generación en el espacio de reemplazos y sustitutos de la piel.

- A medida que los profesionales sanitarios buscan mejorar las tasas de cicatrización, reducir el riesgo de infección y minimizar la duración de las estancias hospitalarias, los sustitutos cutáneos avanzados ofrecen beneficios superiores a los apósitos tradicionales para heridas. Estos incluyen un mejor equilibrio de humedad, apoyo a la regeneración celular, mejor vascularización y reducción de la cicatrización.

- Además, el uso creciente de terapias mínimamente invasivas y regenerativas está convirtiendo a los sustitutos de piel diseñados con tejidos en una opción preferida tanto en entornos hospitalarios como ambulatorios.

- La creciente adopción de productos biológicos, la creciente conciencia sobre el cuidado avanzado de heridas y la expansión de la infraestructura de atención médica, en particular en las economías emergentes, son factores clave que aceleran la demanda del mercado.

- Además, la disponibilidad de productos sustitutos de la piel fáciles de usar y listos para usar está contribuyendo a un mayor uso en cuidados agudos, centros de cuidados a largo plazo y centros quirúrgicos.

Restricción/Desafío

Altos costos de tratamiento y accesibilidad limitada en regiones en desarrollo

- Los altos costos asociados con los sustitutos cutáneos avanzados, especialmente los de bioingeniería, celulares y basados en células madre, siguen siendo un desafío importante que limita su adopción generalizada. Estos productos suelen requerir almacenamiento y manipulación especializados, así como la participación de profesionales clínicos capacitados, lo que incrementa significativamente los gastos generales de tratamiento.

- Por ejemplo, los sustitutos cutáneos avanzados de ingeniería tisular, como Apligraf y Dermagraft, tienen un precio significativamente mayor que los apósitos tradicionales para heridas, lo que los hace inasequibles para una gran proporción de pacientes en países de bajos ingresos y en desarrollo. El alto costo de adquisición y aplicación desalienta a los hospitales, especialmente a los centros de salud públicos y rurales, a adoptar estas soluciones avanzadas.

- La limitada cobertura de reembolso en muchas regiones agrava aún más la carga financiera, haciendo que las terapias avanzadas para el cuidado de heridas sean inaccesibles para los pacientes de bajos ingresos. El apoyo insuficiente de los seguros para el tratamiento de heridas crónicas a menudo resulta en un retraso en la atención o en la preferencia por alternativas más económicas pero menos efectivas.

- Además, la escasez de profesionales clínicos capacitados para gestionar y aplicar productos sofisticados de sustitución cutánea crea barreras para su adopción en los sistemas de salud en desarrollo. Muchos productos avanzados requieren experiencia quirúrgica, entornos controlados y monitorización posterior a la aplicación, que no siempre están disponibles en entornos con recursos limitados.

- Los obstáculos regulatorios también retrasan la adopción, ya que la evaluación clínica de la biocompatibilidad, la inmunogenicidad y la integración de heridas a largo plazo a menudo requiere largos ciclos de aprobación.

- Además, las preocupaciones sobre la estabilidad del producto, el riesgo de infección y el potencial de reacciones inmunes, particularmente en sustitutos alogénicos o xenogénicos, pueden reducir la confianza del proveedor en la adopción de estas soluciones.

- Para superar estos desafíos será necesario un mayor apoyo a los reembolsos, una fabricación rentable, una mayor capacitación de los médicos y una investigación continua para desarrollar soluciones de reemplazo y sustitución de la piel escalables, asequibles y de alta calidad.

Alcance del mercado de reemplazos y sustitutos de la piel

El mercado está segmentado según producto, clase, aplicación y usuario final.

- Por producto

En función del producto, el mercado de reemplazos y sustitutos de piel se segmenta en acelulares, celulares y otros. El segmento acelular dominó la mayor cuota de mercado con un 48,6% en 2025, impulsado por su alto uso en el cuidado de quemaduras, la cicatrización de heridas crónicas y las cirugías reconstructivas. Las matrices acelulares son ampliamente preferidas debido a su alta biocompatibilidad, baja inmunogenicidad y capacidad para favorecer la regeneración natural de los tejidos. Los profesionales sanitarios confían en los productos acelulares debido a su larga vida útil, menor riesgo de infección y excelentes resultados clínicos en múltiples tipos de heridas. El aumento de la incidencia de úlceras diabéticas y lesiones traumáticas impulsa aún más la demanda, junto con su creciente adopción en procedimientos cosméticos. Los continuos avances en las tecnologías de descelularización y la mejora de los estándares de procesamiento mejoran la fiabilidad del producto. El reembolso favorable en los principales mercados y la fuerte penetración en hospitales y centros de cuidado de heridas también contribuyen a la cuota de mercado dominante del segmento acelular.

Se prevé que el segmento celular experimente la tasa de crecimiento más rápida, del 21,3 %, entre 2026 y 2033, impulsada por la creciente adopción de sustitutos cutáneos avanzados y biológicamente activos que contienen células vivas. Los productos celulares ofrecen un potencial regenerativo superior, lo que permite un cierre más rápido de las heridas y una mejor recuperación del paciente. La alta demanda en quemaduras de espesor completo, úlceras complejas y reconstrucción quirúrgica está acelerando su adopción. Los avances en ingeniería de tejidos, integración de células madre y biofabricación están expandiendo las aplicaciones clínicas. La creciente inversión en medicina regenerativa avanzada y sustitutos cutáneos personalizados está impulsando un sólido crecimiento del mercado. La creciente concienciación entre los profesionales clínicos, la ampliación de las aprobaciones y la creciente accesibilidad en regiones desarrolladas y en desarrollo también contribuyen a la rápida expansión del segmento entre 2026 y 2033.

- Por clase

Según la clase, el mercado de reemplazos y sustitutos de piel se segmenta en Clase III, Clase II y Clase I. El segmento de Clase III obtuvo la mayor participación en los ingresos del mercado, con un 55,4 % en 2025, gracias al amplio uso de sustitutos biológicos de piel altamente avanzados y regulados en el tratamiento de heridas críticas. Los dispositivos de Clase III gozan de una amplia preferencia debido a su alta eficacia clínica, resultados regenerativos a largo plazo e idoneidad para quemaduras graves y lesiones de tejidos profundos. El creciente número de casos de traumatismos, intervenciones quirúrgicas y casos de heridas crónicas sigue impulsando la demanda. Los hospitales y centros especializados en quemados confían en los productos de Clase III para mejorar la cicatrización, reducir las complicaciones y mejorar la aceptación de los injertos. Las sólidas actividades de I+D en soluciones de tejidos de bioingeniería y las innovaciones en el tratamiento de heridas complejas refuerzan aún más el dominio del segmento. Los resultados clínicos favorables y las aprobaciones regulatorias fortalecen su adopción a largo plazo en los mercados globales.

Se prevé que el segmento de Clase II registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la creciente adopción de sustitutos cutáneos de complejidad intermedia para quemaduras moderadas, úlceras por presión y heridas quirúrgicas. Estos productos ofrecen un equilibrio entre seguridad, rentabilidad y rendimiento clínico, lo que los hace muy atractivos para hospitales y centros ambulatorios de cuidado de heridas. Los avances tecnológicos en andamios sintéticos, matrices acelulares y productos híbridos están incrementando su uso. La creciente concienciación sobre el cuidado de heridas, la expansión de la infraestructura sanitaria y las vías regulatorias favorables impulsan un crecimiento acelerado. El segmento también se beneficia del aumento de casos de heridas crónicas y de una mayor disponibilidad en los mercados emergentes. La innovación continua en los materiales de Clase II refuerza aún más su alto potencial de crecimiento hasta 2033.

- Por aplicación

Según su aplicación, el mercado de reemplazos y sustitutos de piel se segmenta en quemaduras, úlceras, cirugía estética y otros. El segmento de quemaduras representó la mayor cuota de mercado en ingresos, con un 41,7 % en 2025, impulsado por el aumento de la incidencia mundial de quemaduras y la necesidad esencial de sustitutos de piel en el tratamiento de heridas de emergencia. Las lesiones por quemaduras requieren intervenciones reconstructivas rápidas y avanzadas, lo que convierte a los sustitutos celulares y acelulares en componentes críticos del tratamiento. Las mejoras en la infraestructura para la atención de traumatismos, el aumento del apoyo gubernamental al tratamiento de quemaduras y la disponibilidad de injertos biológicos avanzados son factores clave para su dominio. Los profesionales sanitarios prefieren estos productos por reducir las infecciones, promover una rápida cicatrización y minimizar las cicatrices. Las altas tasas de éxito clínico en quemaduras de espesor completo y procedimientos reconstructivos impulsan aún más su adopción. El creciente número de centros especializados en quemaduras en todo el mundo también respalda la alta demanda en este segmento.

Se prevé que el segmento de Úlceras registre la tasa de crecimiento más rápida, del 20,6 %, entre 2026 y 2033, debido principalmente a la creciente prevalencia de úlceras del pie diabético, úlceras venosas de pierna y úlceras por presión. Las úlceras crónicas plantean desafíos a largo plazo para la atención médica, y los sustitutos de piel desempeñan un papel fundamental en una curación más rápida, la reducción de complicaciones y la mejora de los resultados de los pacientes. El aumento de la población diabética, el envejecimiento demográfico y los estilos de vida sedentarios son importantes impulsores del crecimiento. Los tejidos avanzados de bioingeniería y las terapias regenerativas han demostrado una gran eficacia clínica en el tratamiento de las úlceras. La expansión de los centros de cuidado de heridas, la mejora de los sistemas de reembolso y la creciente preferencia por los tratamientos mínimamente invasivos impulsan aún más el crecimiento del segmento. La creciente concienciación sobre las complicaciones crónicas de las heridas continúa impulsando una sólida expansión del mercado hasta 2033.

- Por el usuario final

En función del usuario final, el mercado de reemplazos y sustitutos de piel se segmenta en clínicas y hospitales para el cuidado de heridas, industria de la belleza y la cosmética, y otros. El segmento de clínicas y hospitales para el cuidado de heridas dominó la mayor cuota de mercado en ingresos, con un 64,1 % en 2025, impulsado por su papel central en el tratamiento de quemaduras, traumatismos, heridas quirúrgicas y úlceras crónicas. Los centros sanitarios dependen en gran medida de los sustitutos de piel avanzados debido a su sólida eficacia clínica, protocolos estandarizados y acceso a profesionales especializados. El aumento de los ingresos hospitalarios por heridas crónicas, el aumento de los accidentes por quemaduras y el mayor volumen quirúrgico respaldan el liderazgo del segmento. Los hospitales y las clínicas especializadas en el cuidado de heridas proporcionan una infraestructura avanzada para la terapia de heridas, lo que los convierte en los principales usuarios de sustitutos biológicos y sintéticos. El creciente apoyo gubernamental al tratamiento de heridas, junto con la mayor adopción de terapias innovadoras de reemplazo de piel, contribuye significativamente al dominio del segmento.

Se prevé que el segmento de la industria de la belleza y la cosmética registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por la creciente demanda de tratamientos estéticos regenerativos y la reparación cutánea posoperatoria. Los sustitutos de la piel se utilizan cada vez más en la reducción de cicatrices, las intervenciones antienvejecimiento y la reconstrucción cosmética, mejorando la calidad de la cicatrización y la textura de la piel. La expansión de las clínicas estéticas, el aumento del gasto de los consumidores en tratamientos cosméticos y la creciente preferencia por los procedimientos mínimamente invasivos impulsan el crecimiento del segmento. Los avances tecnológicos en biomateriales regenerativos y la creciente aceptación de los tejidos de bioingeniería en los tratamientos de belleza impulsan aún más su rápida expansión. La influencia de los medios de comunicación, las mejoras en el estilo de vida y la creciente adopción de soluciones cosméticas de alta gama siguen fortaleciendo las perspectivas de crecimiento hasta 2033.

Análisis regional del mercado de reemplazos y sustitutos de la piel

- América del Norte dominó el mercado de reemplazos y sustitutos de la piel con la mayor participación en los ingresos del 41,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, mayores tasas de adopción de tratamientos, sólidos sistemas de reembolso y la presencia de empresas de biotecnología líderes que impulsan la innovación continua.

- La creciente prevalencia de heridas crónicas, úlceras del pie diabético y lesiones por presión está impulsando aún más la demanda.

- Los consumidores y los proveedores de atención médica priorizan cada vez más las soluciones avanzadas para el cuidado de heridas, incluidos los sustitutos de piel diseñados mediante ingeniería de tejidos y bioingeniería, para mejorar los resultados de los pacientes y reducir los tiempos de curación.

Perspectiva del mercado de reemplazos y sustitutos de piel en EE. UU.

El mercado estadounidense de reemplazos y sustitutos de piel captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la adopción generalizada de terapias avanzadas para el cuidado de heridas y soluciones de medicina regenerativa. Hospitales, clínicas especializadas y centros de atención ambulatoria utilizan cada vez más sustitutos de piel de bioingeniería y de ingeniería tisular para el tratamiento de heridas crónicas y quemaduras. La creciente preferencia por soluciones clínicamente probadas y de rápida cicatrización para el cuidado de heridas, combinada con una sólida cobertura de reembolso y una sólida infraestructura sanitaria, continúa impulsando la expansión del mercado en EE. UU.

Perspectiva del mercado de sustitutos y reemplazos de piel en Europa

Se proyecta que el mercado europeo de reemplazos y sustitutos de piel se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de la incidencia de heridas crónicas, úlceras diabéticas y heridas quirúrgicas. La creciente concienciación entre los profesionales sanitarios sobre los beneficios de los sustitutos de piel biológicos y de ingeniería tisular está promoviendo su adopción en hospitales y centros especializados en el cuidado de heridas. La creciente urbanización, sumada a la mejora del gasto sanitario, impulsa la expansión de soluciones avanzadas para el cuidado de heridas en aplicaciones residenciales y clínicas.

Perspectiva del mercado de reemplazos y sustitutos de piel en el Reino Unido

Se prevé que el mercado británico de reemplazos y sustitutos de piel crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de terapias avanzadas para el cuidado de heridas y soluciones de tratamiento regenerativo. La creciente prevalencia de heridas crónicas y úlceras por presión, sumada a las iniciativas para mejorar los resultados clínicos, está fomentando una mayor adopción de sustitutos de piel biológicos y de ingeniería tisular en hospitales y clínicas. Se espera que la sólida infraestructura sanitaria del Reino Unido y la creciente concienciación clínica sigan impulsando el crecimiento del mercado.

Perspectiva del mercado de reemplazos y sustitutos de piel en Alemania

Se espera que el mercado alemán de reemplazos y sustitutos de piel se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de la incidencia de heridas crónicas y lesiones quirúrgicas. La sólida infraestructura sanitaria del país, su fuerte enfoque en la innovación clínica y la preferencia por productos biomédicos de alta calidad impulsan la adopción de sustitutos de piel de ingeniería tisular y bioingeniería. Los hospitales y centros especializados en el cuidado de heridas de Alemania están implementando cada vez más soluciones avanzadas para el cuidado de heridas con el fin de mejorar los resultados de los pacientes y reducir los tiempos de recuperación.

Perspectiva del mercado de reemplazos y sustitutos de piel en Asia-Pacífico

Se prevé que el mercado de reemplazos y sustitutos de piel en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida urbanización, el aumento de la población diabética, la mejora del gasto sanitario y la mayor accesibilidad a soluciones avanzadas para el cuidado de heridas. Países como China, Japón e India están experimentando una creciente adopción de sustitutos de piel de ingeniería tisular y bioingeniería en hospitales, clínicas y centros ambulatorios. La expansión de la infraestructura sanitaria, el apoyo gubernamental a los tratamientos modernos para el cuidado de heridas y la creciente concienciación sobre las terapias avanzadas son factores clave que impulsan el crecimiento del mercado en la región.

Perspectiva del mercado de reemplazos y sustitutos de piel en Japón

El mercado japonés de reemplazos y sustitutos de piel está cobrando impulso debido a la avanzada infraestructura sanitaria del país, el envejecimiento de la población y la creciente prevalencia de heridas y úlceras crónicas. Hospitales y clínicas especializadas están implementando cada vez más sustitutos de piel de bioingeniería y de ingeniería tisular para mejorar la cicatrización de heridas y reducir el tiempo de hospitalización. La creciente demanda de tratamientos convenientes, eficaces y clínicamente probados está impulsando la expansión del mercado tanto en entornos residenciales como de atención médica.

Perspectiva del mercado de reemplazos y sustitutos de piel en China

El mercado chino de reemplazos y sustitutos de piel representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida urbanización, la expansión de la clase media y la alta prevalencia de heridas crónicas. La sólida capacidad de fabricación nacional, el aumento de la infraestructura hospitalaria y la creciente adopción clínica de sustitutos de piel de ingeniería tisular impulsan el crecimiento del mercado. Las iniciativas gubernamentales en materia de salud y la creciente concienciación sobre las terapias avanzadas para el cuidado de heridas impulsan aún más la amplia adopción de sustitutos de piel de bioingeniería en entornos clínicos.

Cuota de mercado de sustitutos y reemplazos de piel

La industria de reemplazos y sustitutos de piel está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Smith & Nephew (Reino Unido)

• Organogenesis (EE. UU.)

• MiMedx Group (EE . UU.)

• AlloSource (EE. UU.)

• Vericel Corporation (EE. UU.)

• Molnlycke Health Care (Suecia)

• Kerecis (Islandia)

• 3M Health Care (EE. UU.)

• Regenicin (EE. UU.)

• Avita Medical (Australia)

• BSN Medical (Alemania)

• Exsurco Medical (EE. UU.)

• BioTissue (EE. UU.)

• Human Biosciences (EE. UU.)

• Stryker (EE. UU.)

• Zimmer Biomet (EE. UU.)

• Teijin Pharma (Japón)

• Gunze Limited (Japón)

• Tissue Regenix Group (Reino Unido)

Últimos avances en el mercado mundial de sustitutos y reemplazos de piel

- En octubre de 2021, Kerecis recibió la autorización de la FDA para comercializar su injerto de piel de pescado Omega3 SurgiBind, ampliando su uso en procedimientos plásticos y reconstructivos y fortaleciendo la presencia de sustitutos biológicos de la piel en el mercado estadounidense.

- En enero de 2022, investigadores de la Universidad de Birmingham y la Universidad de Huddersfield desarrollaron una nueva técnica de bioimpresión 3D, SLAM (fabricación aditiva de capa suspendida), que produjo con éxito piel de espesor completo, lo que marca un avance significativo para los sustitutos de piel de bioingeniería de próxima generación.

- En enero de 2023, Kerecis presentó GraftGuide Mano y GraftGuide Micro, dos injertos sustitutos de piel de pescado especializados, diseñados específicamente para el tratamiento de quemaduras, que mejoran particularmente los resultados de las quemaduras en las manos y áreas delicadas.

- En abril de 2023, Kerecis lanzó MariGen Shield, un injerto de piel de pez de última generación combinado con una capa de contacto de silicona, diseñado para favorecer una curación más rápida en heridas crónicas y complejas al tiempo que simplifica la aplicación clínica.

- En julio de 2023, Coloplast anunció la adquisición de Kerecis por hasta USD 1.300 millones, una importante medida de la industria destinada a fortalecer su cartera de productos biológicos para el cuidado de heridas y ampliar la tecnología de injerto de piel de pez en todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.