Global Small Bone And Joint Orthopedic Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.13 Billion

USD

14.92 Billion

2025

2033

USD

8.13 Billion

USD

14.92 Billion

2025

2033

| 2026 –2033 | |

| USD 8.13 Billion | |

| USD 14.92 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos ortopédicos para huesos pequeños y articulaciones, por tipo de producto (dispositivos de reconstrucción de hombro, dispositivos de reparación de codo, sistemas de fijación y reemplazo de fracturas, pie y tobillo, dispositivos de fijación externa, placas y tornillos, prótesis articulares y otros), aplicación (pie y mano), usuario final (hospitales, clínicas y centros de cirugía ambulatoria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones

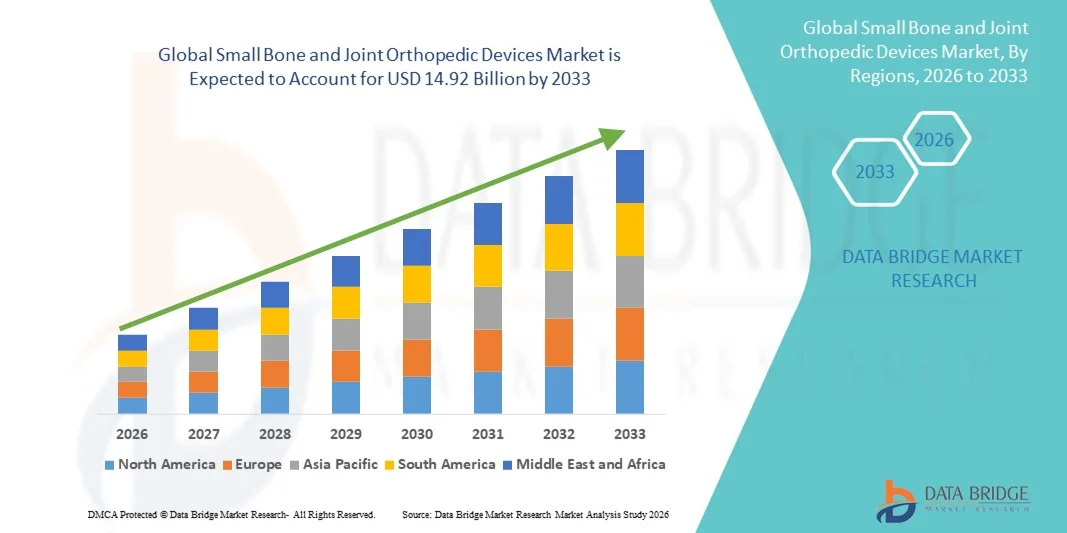

- El tamaño del mercado global de dispositivos ortopédicos para huesos pequeños y articulaciones se valoró en USD 8,13 mil millones en 2025 y se espera que alcance los USD 14,92 mil millones para 2033 , con una CAGR de 7,89% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de trastornos musculoesqueléticos, fracturas y lesiones articulares, junto con los avances en técnicas quirúrgicas mínimamente invasivas y tecnologías de implantes.

- Además, el aumento de la población geriátrica, la mayor concienciación sobre el diagnóstico temprano y las opciones de tratamiento, y la demanda de soluciones de recuperación más rápida están posicionando a los dispositivos ortopédicos para huesos y articulaciones pequeñas como herramientas esenciales en la atención ortopédica moderna. Estos factores, en conjunto, impulsan la adopción de estos dispositivos, lo que respalda una sólida expansión del mercado.

Análisis del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones

- Los dispositivos ortopédicos para huesos y articulaciones pequeños, que incluyen placas, tornillos, clavijas y sistemas de fijación, son cada vez más esenciales para tratar fracturas, deformidades y lesiones articulares en las extremidades superiores e inferiores, ofreciendo mejores resultados quirúrgicos, una recuperación más rápida y una mayor movilidad para los pacientes.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente prevalencia de trastornos musculoesqueléticos, fracturas por accidentes y lesiones deportivas, y la creciente adopción de procedimientos quirúrgicos mínimamente invasivos que reducen el tiempo de recuperación y las complicaciones.

- Norteamérica dominó el mercado de dispositivos ortopédicos para huesos pequeños y articulaciones, con la mayor participación en los ingresos, un 38,5 % en 2025, gracias a una infraestructura sanitaria avanzada, un alto gasto sanitario y una sólida presencia de fabricantes líderes de dispositivos ortopédicos. Estados Unidos experimentó un crecimiento sustancial en los procedimientos para huesos pequeños y articulaciones, especialmente entre los pacientes mayores y traumatizados, impulsado por las innovaciones tecnológicas y la adopción de implantes impresos en 3D y cirugías asistidas por navegación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos ortopédicos para huesos pequeños y articulaciones durante el período de pronóstico debido a la creciente incidencia de lesiones ortopédicas, la creciente conciencia de la atención médica y la expansión de la infraestructura hospitalaria en economías emergentes como China e India.

- El segmento de placas y tornillos dominó el mercado de dispositivos ortopédicos para huesos pequeños y articulaciones con una participación de mercado del 41,7 % en 2025, atribuido a su eficacia comprobada, versatilidad y facilidad de uso para estabilizar fracturas y facilitar la curación ósea.

Alcance del informe y segmentación del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones

|

Atributos |

Dispositivos ortopédicos para huesos pequeños y articulaciones: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones

Innovación en implantes impresos en 3D y específicos para cada paciente

- Una tendencia significativa y en aceleración en el mercado global de dispositivos ortopédicos para huesos pequeños y articulaciones es la creciente adopción de implantes impresos en 3D y específicos para cada paciente, lo que permite soluciones quirúrgicas personalizadas y mejores resultados clínicos.

- Por ejemplo, Medartis ha desarrollado pequeñas placas óseas impresas en 3D, personalizadas según la anatomía del paciente, lo que mejora el ajuste, reduce el tiempo quirúrgico y promueve una cicatrización más rápida. De igual manera, los implantes de Stryker, adaptados a cada paciente, permiten la reconstrucción precisa de defectos óseos y articulares complejos.

- Las tecnologías avanzadas de imágenes y CAD/CAM integradas con la impresión 3D permiten a los cirujanos planificar previamente los procedimientos, simular resultados y optimizar los diseños de implantes para pacientes individuales, minimizando los ajustes intraoperatorios y mejorando la precisión quirúrgica.

- La tendencia hacia soluciones ortopédicas personalizadas está impulsando inversiones en I+D en fabricación aditiva, biomateriales y planificación quirúrgica asistida por software, lo que da como resultado implantes más precisos, duraderos y biocompatibles.

- Esta innovación está transformando las expectativas de cirujanos y pacientes en cuanto a la atención ortopédica, ya que los implantes personalizados ofrecen una mejor recuperación funcional, menos complicaciones y mejores resultados a largo plazo. Por ello, empresas como DePuy Synthes están ampliando su cartera de dispositivos de fijación específicos para cada paciente e implantes para pequeñas articulaciones para satisfacer esta creciente demanda.

- La demanda de implantes ortopédicos impresos en 3D y específicos para cada paciente está aumentando rápidamente en hospitales y centros ortopédicos especializados, ya que los médicos y los pacientes priorizan soluciones personalizadas para fracturas complejas y reconstrucciones de articulaciones.

- Las crecientes colaboraciones entre los fabricantes de dispositivos ortopédicos y las instituciones de investigación están acelerando el desarrollo de implantes bioactivos y reabsorbibles que mejoran la curación ósea y reducen las complicaciones a largo plazo.

Dinámica del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones

Conductor

Aumento de la prevalencia de trastornos musculoesqueléticos y fracturas

- La creciente incidencia de fracturas, traumatismos y trastornos musculoesqueléticos en todos los grupos de edad es un factor clave para la creciente adopción de dispositivos ortopédicos para huesos pequeños y articulaciones. Por ejemplo, en marzo de 2025, Smith & Nephew informó un aumento en los procedimientos para fracturas de radio distal en Norteamérica, lo que pone de relieve la creciente necesidad de sistemas de fijación avanzados para mejorar los resultados de los pacientes.

- Los pacientes y los médicos buscan cada vez más procedimientos mínimamente invasivos que reduzcan el tiempo quirúrgico, la estadía en el hospital y la duración de la rehabilitación, lo que crea una fuerte demanda de placas, tornillos y dispositivos de fijación innovadores.

- El envejecimiento de la población con enfermedades articulares degenerativas y osteoporosis contribuye aún más a la expansión del mercado, ya que los pacientes de edad avanzada a menudo requieren implantes especializados para la estabilización de huesos pequeños y articulaciones.

- Los hospitales y centros ortopédicos están modernizando sus instalaciones quirúrgicas e incorporando dispositivos avanzados para el tratamiento de fracturas y la reconstrucción de articulaciones, convirtiendo estos dispositivos en una parte integral de la atención ortopédica moderna.

- El aumento de las lesiones relacionadas con el deporte y los accidentes de alto impacto en poblaciones más jóvenes está incrementando la demanda de dispositivos ortopédicos duraderos y confiables para garantizar una rápida recuperación y el retorno a la actividad.

- Las iniciativas gubernamentales y la cobertura de seguros para procedimientos ortopédicos en regiones clave están apoyando una adopción más amplia de dispositivos avanzados para huesos pequeños y articulaciones, en particular en los mercados desarrollados.

Restricción/Desafío

Altos costos y complejidad en la aprobación regulatoria

- El alto costo de los dispositivos ortopédicos avanzados para huesos pequeños y articulaciones, en particular los implantes impresos en 3D y específicos para cada paciente, plantea un desafío importante para su adopción en mercados sensibles a los costos.

- Por ejemplo, los implantes personalizados de empresas como DePuy Synthes o Stryker pueden ser significativamente más caros que las placas y tornillos estándar, lo que limita su accesibilidad en las economías emergentes.

- Los estrictos requisitos regulatorios y los largos procesos de aprobación para nuevos dispositivos ortopédicos agregan complejidad y retrasan el ingreso al mercado, lo que aumenta los costos de desarrollo e impacta el ROI para los fabricantes.

- Además, la necesidad de formación de los cirujanos y la adaptación a nuevos sistemas quirúrgicos pueden obstaculizar la adopción generalizada de nuevas tecnologías en hospitales o clínicas más pequeños.

- Superar estos desafíos mediante la optimización de costos, vías regulatorias simplificadas y programas mejorados de capacitación de cirujanos será crucial para el crecimiento sostenido del mercado.

- La escasa conciencia entre los pacientes y algunos proveedores de atención médica sobre las técnicas de fijación avanzadas puede retrasar su adopción, en particular en regiones rurales o desatendidas.

- Las interrupciones de la cadena de suministro o la escasez de materia prima para implantes especializados pueden afectar temporalmente la disponibilidad del producto e impactar el crecimiento del mercado en ciertas regiones.

Alcance del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones

El mercado está segmentado según el tipo de producto, la aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en dispositivos de reconstrucción de hombro, dispositivos de reparación de codo, sistemas de fijación y reemplazo de fracturas, dispositivos para pie y tobillo, dispositivos de fijación externa, placas y tornillos, prótesis articulares, entre otros. El segmento de placas y tornillos dominó el mercado con la mayor cuota de mercado, un 41,7%, en 2025, gracias a su probada eficacia para estabilizar fracturas y facilitar la consolidación ósea. Los cirujanos suelen preferir las placas y los tornillos debido a su versatilidad en huesos y articulaciones pequeños, su fácil manejo intraoperatorio y su compatibilidad con técnicas mínimamente invasivas. El segmento también se beneficia de las continuas innovaciones, como las placas bloqueadas y los tornillos bioabsorbibles, que mejoran los resultados quirúrgicos y reducen las complicaciones postoperatorias. Además, las placas y los tornillos se utilizan ampliamente tanto en procedimientos traumatológicos como en procedimientos ortopédicos electivos, lo que respalda una demanda constante en hospitales y clínicas. Su consolidada trayectoria clínica y amplia disponibilidad los convierten en la opción estándar para la fijación de fracturas, lo que contribuye a su dominio del mercado.

Se espera que el segmento de prótesis articulares experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades articulares degenerativas y la creciente adopción de cirugías de reemplazo articular en regiones emergentes. Los avances en biomateriales, diseños modulares y prótesis específicas para cada paciente están mejorando los resultados funcionales y la longevidad de los implantes. Este crecimiento también se ve impulsado por la creciente concienciación entre pacientes y cirujanos sobre la intervención temprana en trastornos articulares, lo que amplía el grupo de posibles candidatos. Además, las técnicas quirúrgicas mejoradas, incluyendo procedimientos de reemplazo articular asistidos por robot y mínimamente invasivos, están incrementando la adopción de implantes protésicos. El crecimiento de las poblaciones geriátricas y el mayor gasto en salud en los países desarrollados impulsan aún más la demanda de prótesis articulares.

- Por aplicación

Según la aplicación, el mercado se segmenta en pie y mano. El segmento de mano dominó el mercado en 2025, debido principalmente a la alta incidencia de fracturas, lesiones tendinosas y deformidades articulares en las extremidades superiores. Las cirugías de mano suelen requerir dispositivos de fijación precisos y delicados, como placas, tornillos y fijadores externos especializados, que favorecen la recuperación funcional y la movilidad. Los cirujanos prefieren dispositivos avanzados para huesos pequeños para la reconstrucción de la mano debido a su compatibilidad con técnicas mínimamente invasivas y su capacidad para mantener la alineación anatómica. Además, la demanda de procedimientos ortopédicos de mano está aumentando debido al incremento de lesiones laborales, traumatismos relacionados con el deporte y la creciente concienciación sobre la intervención temprana para prevenir la discapacidad a largo plazo. Los hospitales y centros ortopédicos especializados invierten cada vez más en dispositivos para la reconstrucción de la mano, lo que refuerza aún más el dominio del segmento.

Se prevé que el segmento del pie experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de lesiones de pie y tobillo, complicaciones del pie diabético y traumatismos relacionados con el deporte. Los sistemas avanzados de fijación, placas y prótesis para el pie permiten una corrección precisa de deformidades y una recuperación posquirúrgica acelerada. El aumento de la población geriátrica y la mayor participación en deportes recreativos y profesionales contribuyen a una mayor incidencia de fracturas y degeneración articular en el pie. El crecimiento del segmento también se ve impulsado por innovaciones tecnológicas en cirugía mínimamente invasiva del pie y mejores materiales para implantes. La expansión de la infraestructura de atención ortopédica y la creciente concienciación sobre la movilidad y la rehabilitación funcional impulsan aún más la adopción en el segmento del pie.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas y centros de cirugía ambulatoria (CAA). El segmento de hospitales dominó el mercado en 2025 debido a la disponibilidad de instalaciones quirúrgicas avanzadas, cirujanos ortopédicos capacitados y servicios integrales de atención postoperatoria. Los hospitales suelen tratar fracturas complejas y reconstrucciones articulares que requieren dispositivos especializados, lo que los convierte en los principales compradores de productos ortopédicos para huesos y articulaciones pequeñas. Los grandes hospitales también tienen un mayor poder adquisitivo y redes de suministro consolidadas, lo que permite la adquisición a granel de implantes e instrumental ortopédico. Este segmento se beneficia del aumento de casos de trauma, el envejecimiento de la población y el aumento de las cirugías ortopédicas electivas, lo que mantiene una fuerte demanda de dispositivos avanzados. Además, los hospitales son pioneros en la adopción de implantes innovadores, como placas específicas para cada paciente y prótesis impresas en 3D, lo que refuerza su posición dominante en el mercado.

Se espera que el segmento de centros de cirugía ambulatoria (CSA) experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia por procedimientos ambulatorios y cirugías mínimamente invasivas. Los CSA ofrecen atención rentable y conveniente a pacientes que requieren fijación de fracturas o procedimientos en pequeñas articulaciones sin hospitalizaciones prolongadas. La creciente concienciación entre pacientes y aseguradoras sobre los beneficios de las cirugías ambulatorias, sumada a la expansión de los CSA ortopédicos en regiones desarrolladas y emergentes, impulsa su adopción. La transición hacia entornos quirúrgicos ambulatorios anima a los fabricantes a desarrollar dispositivos compactos y fáciles de usar, adecuados para los CSA. Además, los CSA invierten cada vez más en herramientas quirúrgicas e implantes avanzados, lo que genera nuevas oportunidades para los fabricantes de dispositivos ortopédicos.

Análisis regional del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones

- América del Norte dominó el mercado de dispositivos ortopédicos para huesos pequeños y articulaciones con la mayor participación en los ingresos del 38,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de fabricantes líderes de dispositivos ortopédicos.

- La fuerte presencia en la región de fabricantes líderes de dispositivos ortopédicos, junto con innovaciones tecnológicas continuas como implantes impresos en 3D, cirugía asistida por navegación y sistemas de fijación mínimamente invasivos, está impulsando la adopción tanto en procedimientos traumatológicos como electivos.

- Los cirujanos en América del Norte prefieren placas, tornillos y prótesis articulares avanzados debido a su confiabilidad, resultados clínicos comprobados y compatibilidad con las técnicas quirúrgicas modernas, lo que respalda su uso constante en hospitales y centros ortopédicos especializados.

Análisis del mercado estadounidense de dispositivos ortopédicos para huesos pequeños y articulaciones

El mercado estadounidense de dispositivos ortopédicos para huesos pequeños y articulaciones capturó la mayor participación en los ingresos, con un 37%, en 2025 en Norteamérica, impulsado por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y una sólida red de hospitales y centros ortopédicos. La creciente prevalencia de fracturas, lesiones deportivas y trastornos musculoesqueléticos está impulsando la demanda de sistemas de fijación innovadores, placas, tornillos y prótesis articulares. La creciente adopción de soluciones quirúrgicas mínimamente invasivas y específicas para cada paciente, incluyendo implantes impresos en 3D y procedimientos asistidos por navegación, impulsa aún más el crecimiento del mercado. Además, las políticas de reembolso favorables, las iniciativas gubernamentales para la atención ortopédica y el alto gasto sanitario están impulsando la expansión del mercado. El aumento de la población geriátrica, junto con las mayores expectativas de recuperación y movilidad posquirúrgicas, también está contribuyendo a una sólida adopción de dispositivos avanzados para huesos pequeños y articulaciones.

Perspectiva del mercado europeo de dispositivos ortopédicos para huesos pequeños y articulaciones

Se proyecta que el mercado europeo de dispositivos ortopédicos para huesos pequeños y articulaciones se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia de fracturas, afecciones articulares degenerativas y casos de traumatismos. El creciente conocimiento de las soluciones ortopédicas avanzadas, sumado a la urbanización y la expansión de la infraestructura sanitaria, está fomentando la adopción de dispositivos de fijación quirúrgica, prótesis articulares y sistemas de fijación externa. El mercado se beneficia de una sólida presencia de fabricantes ortopédicos consolidados y de colaboraciones tecnológicas con instituciones de investigación, lo que permite el acceso a implantes bioabsorbibles y específicos para cada paciente. Los sistemas sanitarios europeos integran cada vez más procedimientos mínimamente invasivos y asistidos por robot, lo que mejora los resultados clínicos. Además, la adopción de dispositivos para huesos pequeños y articulaciones abarca hospitales, clínicas especializadas y centros de cirugía ambulatoria, lo que impulsa un crecimiento constante del mercado.

Análisis del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones en el Reino Unido

Se prevé que el mercado británico de dispositivos ortopédicos para huesos pequeños y articulaciones crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia de las cirugías ortopédicas, incluyendo la reparación de fracturas y la reconstrucción articular. El creciente conocimiento de las tecnologías de fijación innovadoras, los implantes impresos en 3D y las prótesis modulares está animando a cirujanos y hospitales a adoptar soluciones avanzadas. Además, la prevalencia de lesiones deportivas, osteoporosis y enfermedades articulares degenerativas entre la población mayor está impulsando la demanda. La sólida infraestructura sanitaria del Reino Unido, combinada con una cobertura de seguros favorable y el acceso de los pacientes a la atención ortopédica, impulsa aún más la expansión del mercado. Los hospitales y centros ortopédicos especializados están invirtiendo en herramientas quirúrgicas e implantes modernos, lo que fortalece su penetración en el mercado.

Análisis del mercado alemán de dispositivos ortopédicos para huesos pequeños y articulaciones

Se espera que el mercado alemán de dispositivos ortopédicos para huesos pequeños y articulaciones se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un alto nivel de conocimiento sobre la salud ortopédica, técnicas quirúrgicas avanzadas y una sólida infraestructura sanitaria. El énfasis de Alemania en la innovación, la investigación y la sostenibilidad promueve la adopción de implantes específicos para cada paciente, sistemas de fijación mínimamente invasivos y dispositivos bioabsorbibles. Los cirujanos utilizan cada vez más procedimientos asistidos por navegación y robótica para la colocación precisa de implantes, lo que impulsa la demanda de dispositivos avanzados para huesos pequeños y articulaciones. El crecimiento del mercado se ve respaldado además por la alta prevalencia de fracturas, enfermedades articulares degenerativas y lesiones traumáticas. La integración de dispositivos ortopédicos con los sistemas quirúrgicos hospitalarios y la presencia de fabricantes líderes mejoran la accesibilidad y la adopción en centros sanitarios públicos y privados.

Análisis del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones en Asia-Pacífico

Se prevé que el mercado de dispositivos ortopédicos para huesos pequeños y articulaciones de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente incidencia de lesiones ortopédicas, traumatismos deportivos y trastornos musculoesqueléticos relacionados con la edad. La rápida urbanización, la expansión de la infraestructura sanitaria y el aumento de la renta disponible están acelerando la adopción de sistemas de fijación avanzados, prótesis articulares e implantes impresos en 3D en países como China, India y Japón. Las iniciativas gubernamentales que promueven la atención médica digital y la ortopedia impulsan aún más la expansión del mercado. Además, el surgimiento de la región como centro de fabricación de dispositivos ortopédicos mejora la asequibilidad y la accesibilidad. Hospitales, centros ortopédicos especializados y centros de cirugía ambulatoria invierten cada vez más en herramientas quirúrgicas e implantes modernos para satisfacer la creciente demanda clínica.

Análisis del mercado japonés de dispositivos ortopédicos para huesos pequeños y articulaciones

El mercado japonés de dispositivos ortopédicos para huesos y articulaciones pequeñas está cobrando impulso debido al envejecimiento de la población, la alta concienciación sobre las soluciones avanzadas de atención médica y la creciente demanda de procedimientos mínimamente invasivos. Los cirujanos adoptan cada vez más implantes específicos para cada paciente, prótesis modulares y sistemas de fijación externa para la reconstrucción de huesos y articulaciones pequeñas. El mercado japonés prioriza la recuperación funcional, la precisión y la rehabilitación posquirúrgica, lo que impulsa la demanda de dispositivos ortopédicos tecnológicamente avanzados. La integración de dispositivos ortopédicos con los sistemas quirúrgicos hospitalarios y los altos estándares de fabricación impulsan aún más el crecimiento. Además, la prevalencia de lesiones deportivas y trastornos articulares degenerativos contribuye a su adopción sostenida tanto en entornos sanitarios residenciales como comerciales.

Análisis del mercado de dispositivos ortopédicos para huesos pequeños y articulaciones en India

El mercado indio de dispositivos ortopédicos para huesos pequeños y articulaciones representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al crecimiento de la clase media, la creciente incidencia de fracturas y lesiones musculoesqueléticas y la creciente concienciación sobre la salud. La expansión de hospitales, clínicas especializadas y centros de cirugía ambulatoria está impulsando la adopción de placas, tornillos, prótesis y dispositivos de fijación externa. Las iniciativas gubernamentales para la atención médica digital y ortopédica, junto con la creciente urbanización y los mayores ingresos disponibles, están promoviendo el acceso a soluciones quirúrgicas avanzadas. La disponibilidad de implantes rentables, el aumento de la fabricación nacional y la creciente preferencia de los pacientes por procedimientos mínimamente invasivos y de recuperación temprana son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de dispositivos ortopédicos para huesos pequeños y articulaciones

La industria de dispositivos ortopédicos para huesos pequeños y articulaciones está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Smith+Nephew (Reino Unido)

- Corporación CONMED (EE. UU.)

- Acumed (EE. UU.)

- Corporación Científica MicroPort (China)

- OsteoMed LP (EE. UU.)

- Treace Medical Concepts, Inc. (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Meril Life Sciences (India)

- DJO, LLC (EE. UU.)

- Össur (Islandia)

- NuVasive, Inc. (EE. UU.)

- Conventus Orthopaedics, Inc. (EE. UU.)

- CERAVER (Francia)

- Ortopedia Nutek (EE. UU.)

- B. Braun SE (Alemania)

- Tecomet, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos ortopédicos para huesos pequeños y articulaciones?

- En octubre de 2025, Onkos Surgical obtuvo la aprobación de la FDA para su implante de tibia proximal ELEOS que incorpora la tecnología antibacteriana NanoCept, que brinda protección proactiva contra la contaminación bacteriana en procedimientos complejos de salvamento de extremidades y reconstrucción ortopédica, un avance notable para la mitigación de infecciones del sitio quirúrgico.

- En octubre de 2025, OrthoPediatrics Corp. obtuvo la autorización 510(k) de la FDA para su Plataforma de Placas Pediátricas | Small-Mini, ampliando las opciones de fijación para fracturas óseas pequeñas en cirugía ortopédica pediátrica. La plataforma incluye múltiples configuraciones de placas y tornillos diseñados específicamente para la anatomía de pacientes jóvenes, lo que mejora la estabilización y reduce las complicaciones relacionadas con los implantes en el tratamiento de fracturas pediátricas.

- En marzo de 2025, en la Reunión Anual de la Academia Estadounidense de Cirujanos Ortopédicos (AAOS), Johnson & Johnson MedTech presentó un conjunto de innovaciones en ortopedia digital, incluidos implantes de última generación y tecnologías quirúrgicas basadas en datos que abarcan reconstrucción de articulaciones, traumatismos, extremidades y más capacidades de señalización ampliadas para atención ortopédica de precisión.

- En enero de 2025, Zimmer Biomet acordó adquirir Paragon 28 por aproximadamente USD 1.100 millones, una medida para ampliar significativamente su oferta de implantes ortopédicos para huesos pequeños y articulaciones, especialmente en los segmentos de pie y tobillo, fracturas, traumatismos y reemplazo de articulaciones, mejorando su línea de dispositivos quirúrgicos a nivel mundial.

- En junio de 2024, Orthoíx Medical Inc. anunció la aprobación 510(k) de la FDA estadounidense para su clavo telescópico Rodeo™, un novedoso implante ortopédico diseñado para tratar deformidades y fracturas en pacientes con osteogénesis imperfecta (OI). El clavo telescópico estabiliza la extremidad a la vez que se adapta al crecimiento óseo natural, abordando así los desafíos biomecánicos y de procedimiento asociados con los sistemas de varillas para OI actuales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.