Global Solid State Drive Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

69.08 Billion

USD

207.83 Billion

2024

2032

USD

69.08 Billion

USD

207.83 Billion

2024

2032

| 2025 –2032 | |

| USD 69.08 Billion | |

| USD 207.83 Billion | |

| % | |

|

Segmentación del mercado global de unidades de estado sólido (SSD), por tipo (externas e internas), formato (1,8"/2,5", 3,5", M.2/mSATA, U.2 (SFF 8639), FHHL y HHHL), interfaz (Serial ATA (SATA), Serial Attached SCSI (SAS) y Peripheral Component Interconnect Express (PCIe)), almacenamiento (menos de 500 GB, 500 GB a 1 TB, 1 TB a 2 TB y más de 2 TB), tecnología (TLC 3D, TLC Planar, MLC 3D, MLC Planar y SLC), usuario final (empresarial, cliente, industrial y automotriz): tendencias y pronóstico del sector hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de unidades de estado sólido?

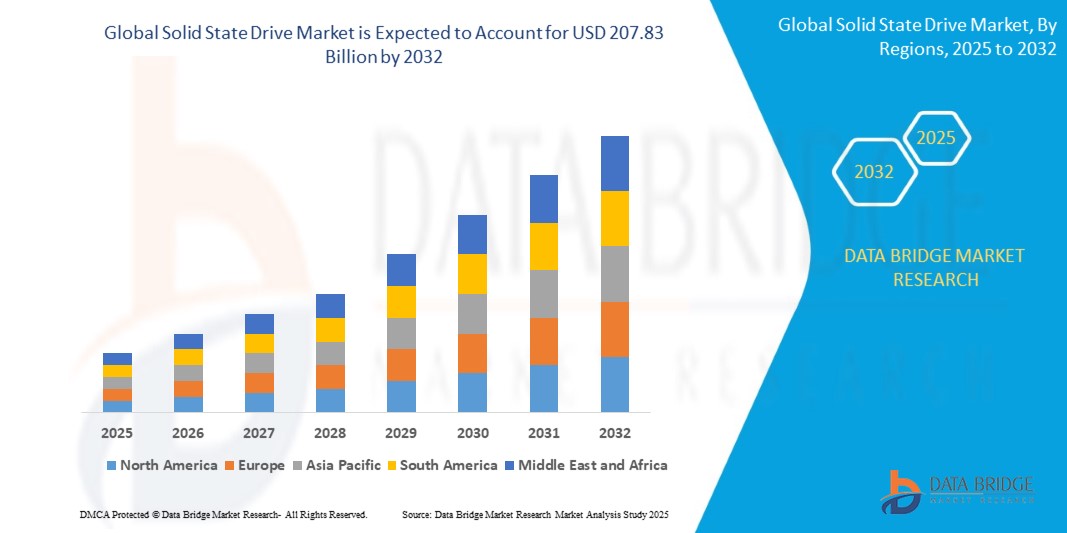

- El tamaño del mercado global de unidades de estado sólido se valoró en USD 69.08 mil millones en 2024 y se espera que alcance los USD 207.83 mil millones para 2032 , con una CAGR del 14,76% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en los dispositivos domésticos conectados y la tecnología del hogar inteligente, lo que lleva a una mayor digitalización tanto en entornos residenciales como comerciales.

- Además, la creciente demanda de soluciones seguras, fáciles de usar e integradas para hogares y empresas está consolidando las unidades de estado sólido como el sistema de control de acceso moderno predilecto. Estos factores convergentes están acelerando la adopción de soluciones de unidades de estado sólido, impulsando así significativamente el crecimiento del sector.

¿Cuáles son las principales conclusiones del mercado de unidades de estado sólido?

- Las unidades de estado sólido, que ofrecen control de acceso electrónico o digital para puertas y portones, son componentes cada vez más vitales de los sistemas de seguridad y automatización del hogar modernos, tanto en entornos residenciales como comerciales, debido a su mayor comodidad, capacidades de acceso remoto e integración perfecta con los ecosistemas de hogares inteligentes.

- La creciente demanda de unidades de estado sólido se ve impulsada principalmente por la adopción generalizada de tecnologías de hogares inteligentes, las crecientes preocupaciones de seguridad entre los consumidores y una creciente preferencia por la comodidad de la entrada sin llave.

- Norteamérica dominó el mercado de unidades de estado sólido (SSD) con la mayor cuota de ingresos, un 43,25 % en 2024, impulsada por la creciente demanda de almacenamiento de alta velocidad y fiable en los segmentos empresarial y de consumo. La digitalización generalizada, la computación en la nube y la adopción de la IA han impulsado la demanda de SSD en centros de datos y electrónica de consumo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, con proyecciones de expansión a una CAGR del 18,25 % entre 2025 y 2032, impulsada por la rápida urbanización, la creciente penetración de teléfonos inteligentes y computadoras portátiles y el aumento de los ingresos disponibles.

- El segmento interno dominó el mercado de SSD con la mayor participación en ingresos, un 68,3 %, en 2024, debido principalmente a su uso generalizado en portátiles, ordenadores de sobremesa y servidores. Los SSD internos ofrecen acceso a datos de alta velocidad, menor consumo de energía y mayor fiabilidad.

Alcance del informe y segmentación del mercado de unidades de estado sólido

|

Atributos |

Información clave del mercado de unidades de estado sólido |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de unidades de estado sólido?

Integración de IA y Edge Computing para optimizar el rendimiento

- Una importante tendencia emergente en el mercado global de unidades de estado sólido es la integración de inteligencia artificial (IA) y capacidades de computación en el borde para mejorar el rendimiento, la gestión de datos y la seguridad. Estas tecnologías permiten a las unidades SSD gestionar de forma inteligente las cargas de trabajo, optimizar la ubicación de los datos y reducir la latencia en entornos informáticos de alta velocidad.

- Por ejemplo, el SmartSSD de Samsung incorpora funcionalidad de cómputo integrada para descargar tareas de la CPU, mejorando así el rendimiento y la eficiencia general del sistema. De igual manera, los SSD de Kioxia incorporan análisis predictivo basado en IA para evaluar el estado de la unidad y pronosticar fallos, lo que aumenta la fiabilidad en los centros de datos.

- La adopción de SSD con capacidad para IA de borde está ganando terreno en aplicaciones como vehículos autónomos , procesamiento de vídeo en tiempo real e IoT industrial , donde el procesamiento rápido y localizado de datos es crucial. Estos SSD reducen la dependencia de servidores centrales, lo que disminuye la congestión de la red y mejora la capacidad de respuesta operativa.

- Al integrar inteligencia dentro de la propia unidad, los fabricantes ofrecen soluciones de almacenamiento más inteligentes que mejoran el rendimiento de los datos y contribuyen a infraestructuras más seguras y resilientes.

- A medida que las empresas y los consumidores exigen un acceso a datos de mayor velocidad, menor latencia y mayor confiabilidad del almacenamiento, los SSD impulsados por IA y habilitados para computación de borde se están convirtiendo en una innovación fundamental en el ecosistema digital en evolución.

¿Cuáles son los impulsores clave del mercado de unidades de estado sólido?

- El crecimiento explosivo de las aplicaciones que requieren un uso intensivo de datos, incluidos los videos 4K/8K, la computación en la nube, la IA y el aprendizaje automático, es un impulsor importante del mercado de SSD, debido a la necesidad de almacenamiento de alta velocidad y baja latencia.

- Por ejemplo, en marzo de 2024, Western Digital anunció nuevos SSD PCIe Gen 5 diseñados para satisfacer las demandas empresariales de un procesamiento más rápido y una mejor eficiencia energética, destacando la innovación continua como una estrategia de crecimiento clave.

- La creciente adopción de servicios en la nube y centros de datos a gran escala está incrementando significativamente la demanda de SSD, en particular de unidades basadas en NVMe que ofrecen velocidades de transferencia de datos más rápidas en comparación con los HDD tradicionales.

- El cambio creciente de HDD a SSD en productos electrónicos de consumo, computadoras portátiles y consolas de juegos debido a la caída de los precios de los SSD, una mayor durabilidad y eficiencia energética continúa impulsando el crecimiento del mercado global.

- Además, las inversiones gubernamentales en transformación digital, ciudades inteligentes e infraestructura de comunicaciones de última generación (como 5G) impulsan aún más la adopción de SSD en múltiples sectores verticales, incluidos la atención médica, la automoción y la educación.

¿Qué factor está desafiando el crecimiento del mercado de unidades de estado sólido?

- Un desafío importante que enfrenta el mercado de las unidades SSD es la volatilidad de los precios de la memoria flash NAND, que impacta directamente en los costos de producción de las unidades SSD y la estabilidad del mercado. La sobreoferta o escasez periódica de chips NAND puede provocar precios erráticos, lo que afecta los márgenes de los fabricantes de equipos originales (OEM) y la asequibilidad para el usuario final.

- Por ejemplo, en 2023, varios fabricantes de SSD experimentaron presión sobre los precios debido al exceso de oferta de NAND, lo que generó excedentes de inventario y una rentabilidad reducida a pesar de la creciente demanda.

- Además, las preocupaciones sobre la seguridad de los datos y las limitaciones de resistencia de algunos SSD de consumo dificultan su adopción en sectores empresariales y gubernamentales críticos. Los ciclos de escritura prolongados pueden degradar el rendimiento del SSD con el tiempo, especialmente bajo cargas de trabajo intensas.

- Además, la conciencia limitada en los mercados emergentes, donde los discos duros tradicionales aún dominan debido a las ventajas de costo, presenta una barrera para la adopción generalizada de SSD.

- Abordar estos problemas mediante tecnologías de controladores avanzados, algoritmos mejorados de nivelación del desgaste y una mayor educación del consumidor será crucial para mantener el impulso del mercado y expandir la penetración de SSD a nivel mundial.

¿Cómo está segmentado el mercado de unidades de estado sólido?

El mercado está segmentado según el tipo, el factor de forma, la interfaz, el almacenamiento, la tecnología y el usuario final.

• Por tipo

Según el tipo, el mercado de unidades de estado sólido (SSD) se segmenta en externas e internas. El segmento interno dominó el mercado de SSD con la mayor participación en los ingresos del 68.3 % en 2024, principalmente debido a su uso generalizado en computadoras portátiles, de escritorio y servidores. Las SSD internas ofrecen acceso a datos de alta velocidad, menor consumo de energía y mayor confiabilidad, lo que las convierte en la opción preferida tanto en entornos de consumo como empresariales

Se prevé que el segmento externo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de dispositivos de almacenamiento portátiles de alta capacidad compatibles con interfaces USB y Thunderbolt. La creciente tendencia al teletrabajo, la creación de contenido y el uso de dispositivos móviles también contribuye al crecimiento acelerado de este segmento.

• Por factor de forma

Según el formato, el mercado de SSD se segmenta en 1.8"/2.5", 3.5", M.2/mSATA, U.2 (SFF 8639) y FHHL y HHHL. El segmento M.2/mSATA registró la mayor participación en los ingresos en 2024, con un 35.7%, gracias a su diseño compacto, mayor velocidad y compatibilidad con ultrabooks y portátiles de nueva generación.

Se proyecta que el segmento U.2 (SFF 8639) crecerá a la CAGR más rápida hasta 2032, impulsado por la creciente adopción en entornos empresariales y de centros de datos donde el alto rendimiento y la capacidad de intercambio en caliente son esenciales.

• Por interfaz

Según la interfaz, el mercado se clasifica en Serial ATA (SATA), Serial Attached SCSI (SAS) y Peripheral Component Interconnect Express (PCIe). El segmento PCIe dominó el mercado en 2024 con una participación en los ingresos del 47.9%, debido a su velocidad superior, baja latencia y comunicación directa con la CPU, lo que lo hace ideal para juegos, IA y cargas de trabajo empresariales

Se espera que el segmento SAS registre el crecimiento más rápido, impulsado por la demanda de aplicaciones empresariales de misión crítica que requieren alta confiabilidad, velocidad y soluciones de almacenamiento escalables.

• Por almacenamiento

Según la capacidad de almacenamiento, el mercado se segmenta en menos de 500 GB, 500 GB–1 TB, 1 TB–2 TB y más de 2 TB. El segmento de 500 GB–1 TB tuvo la mayor participación, con un 38,5 %, en 2024, debido a su equilibrio óptimo entre rendimiento y precio para el uso generalizado de consumidores y empresas

Se espera que el segmento de más de 2 TB registre la CAGR más alta entre 2025 y 2032, impulsado por el crecimiento de aplicaciones intensivas en datos, como edición de video 4K, computación en la nube y cargas de trabajo de IA que requieren una gran capacidad de almacenamiento.

• Por tecnología

Según la tecnología, el mercado de SSD se segmenta en TLC 3D, TLC Planar, MLC 3D, MLC Planar y SLC. El segmento TLC 3D dominó el mercado con una cuota de mercado del 42,6 % en 2024, beneficiándose de su rentabilidad, durabilidad y mayor densidad de datos, lo que lo convierte en la opción preferida para la electrónica de consumo y el almacenamiento empresarial de gama media

Se proyecta que el segmento SLC experimentará el crecimiento más rápido debido a su velocidad superior, longevidad y confiabilidad, que son esenciales para aplicaciones industriales y de misión crítica de alto rendimiento.

• Por el usuario final

Según el usuario final, el mercado de SSD se segmenta en empresarial, cliente, industrial y automotriz. El segmento empresarial representó la mayor cuota de mercado, con un 49,1 %, en 2024, impulsado por la creciente demanda de centros de datos, servicios en la nube y tecnologías de virtualización que requieren soluciones de almacenamiento escalables y de alta velocidad.

Se espera que el segmento automotriz sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por el uso creciente de SSD en sistemas de información y entretenimiento avanzados, plataformas de vehículos autónomos y sistemas de comunicación de vehículo a todo (V2X).

¿Qué región posee la mayor participación en el mercado de unidades de estado sólido?

- Norteamérica dominó el mercado de unidades de estado sólido con la mayor participación en ingresos, un 43,25 %, en 2024, impulsada por la creciente demanda de almacenamiento de alta velocidad y confiable en los segmentos empresarial y de consumo. La digitalización generalizada, la computación en la nube y la adopción de la IA han impulsado la demanda de unidades de estado sólido en centros de datos y electrónica de consumo.

- Las empresas de la región continúan actualizando sus sistemas de almacenamiento heredados con unidades de estado sólido avanzadas para optimizar el rendimiento y reducir la latencia. Mientras tanto, los consumidores priorizan las unidades de estado sólido para tiempos de arranque más rápidos, juegos y edición multimedia.

- La fuerte presencia de actores clave de la industria y una infraestructura tecnológica bien establecida también contribuyen al dominio de América del Norte en el mercado de unidades de estado sólido.

Perspectiva del mercado estadounidense de unidades de estado sólido

El mercado estadounidense de unidades de estado sólido (SSD) capturó la mayor cuota de ingresos en Norteamérica en 2024, impulsado por la rápida transformación digital empresarial, el auge de la industria de los videojuegos y la creciente adopción de la computación en el borde. Organizaciones de todos los sectores están invirtiendo fuertemente en infraestructuras basadas en SSD para cargas de trabajo con uso intensivo de datos, mientras que los consumidores demandan soluciones de almacenamiento más rápidas para una computación de alto rendimiento. Estados Unidos también lidera la innovación tecnológica y el I+D, lo que consolida su posición en el mercado.

Perspectiva del mercado europeo de unidades de estado sólido

Se espera que el mercado europeo de unidades de estado sólido registre una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsada por las iniciativas regulatorias para la seguridad de los datos, la adopción generalizada de tecnologías en la nube y la transición a las unidades de estado sólido en los sectores público y privado. Este crecimiento se ve respaldado además por la mayor demanda de la industria automotriz y la expansión de la infraestructura 5G, lo que convierte a las unidades de estado sólido en cruciales para las aplicaciones conectadas de próxima generación.

Análisis del mercado de unidades de estado sólido del Reino Unido

Se prevé que el mercado británico de unidades de estado sólido (SSD) crezca a una tasa de crecimiento anual compuesta (TCAC) sólida, impulsado por el auge del comercio electrónico, la sólida comunidad de jugadores y la creciente demanda de soluciones de datos portátiles de alta velocidad. El auge del teletrabajo y las soluciones de nube híbrida está impulsando a las empresas a adoptar unidades de estado sólido de alto rendimiento para aplicaciones sensibles a la latencia.

Análisis del mercado de unidades de estado sólido en Alemania

Se prevé un crecimiento constante del mercado alemán de unidades de estado sólido gracias a las sólidas tendencias en automatización industrial y al liderazgo del país en fabricación e ingeniería. La demanda de unidades de estado sólido está en aumento en la electrónica automotriz, los sistemas de computación de borde y las plataformas de fabricación inteligente. El énfasis de Alemania en la eficiencia, la velocidad y la seguridad de los datos se alinea con las ventajas de las unidades de estado sólido, lo que fomenta una adopción más amplia.

¿Qué región tiene el mercado de unidades de estado sólido con mayor crecimiento?

Se prevé que Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 18,25 % entre 2025 y 2032, impulsada por la rápida urbanización, la creciente penetración de teléfonos inteligentes y portátiles, y el aumento de la renta disponible. Las iniciativas de transformación digital impulsadas por los gobiernos y el auge de las plataformas de comercio electrónico están acelerando la demanda de unidades de estado sólido tanto en el segmento empresarial como en el de consumo. Además, la función de Asia-Pacífico como centro mundial de fabricación de componentes para unidades de estado sólido garantiza ventajas en costes y accesibilidad al mercado, especialmente en mercados emergentes como la India y el Sudeste Asiático.

Análisis del mercado de unidades de estado sólido de Japón

El mercado japonés de unidades de estado sólido está cobrando impulso, impulsado por su población experta en tecnología, las altas tasas de adopción de 5G e IoT, y la creciente necesidad de almacenamiento seguro y eficiente en infraestructuras obsoletas. Tanto empresas como consumidores recurren a las unidades de estado sólido para un acceso más rápido a los datos, un menor consumo de energía y una mayor durabilidad de los dispositivos, especialmente en sistemas robóticos y basados en IA.

Análisis del mercado de unidades de estado sólido de China

China representó la mayor cuota de mercado en Asia-Pacífico en 2024, gracias a una amplia base de electrónica de consumo, proyectos dinámicos de ciudades inteligentes y una sólida capacidad local de producción de unidades de estado sólido. Como uno de los principales exportadores de tecnología del mundo, la demanda de unidades de estado sólido en China se ve impulsada tanto por el consumo interno como por la integración de la cadena de suministro global, lo que la posiciona como un motor clave de crecimiento para el mercado regional.

¿Cuáles son las principales empresas en el mercado de unidades de estado sólido?

La industria de las unidades de estado sólido está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Panasonic Corporation (Japón)

- Sony Corporation (Japón)

- Seiko Epson Corporation (Japón)

- Barco (Bélgica)

- NEC Display Solutions (Japón)

- BenQ America Corp. (Taiwán)

- LG Electronics (Corea del Sur)

- Xiaomi (China)

- Delta Electronics, Inc. (Taiwán)

- Optoma (Taiwán)

- Ricoh (Japón)

- Canon Inc. (Japón)

- Christie Digital Systems USA, Inc. (EE. UU.)

- Dell (EE. UU.)

- Hitachi Digital Media Group (Japón)

- FARO Technologies, Inc. (EE. UU.)

- LAP GmbH (Alemania)

- CASIO COMPUTER CO., LTD. (Japón)

- ViewSonic Corporation (EE. UU.)

- Digital Projection, Inc. (Reino Unido)

- VAVA (China)

- Eiki International, Inc. (Japón)

- Production Resource Group LLC (EE. UU.)

- Kvant Lasers SRO (Eslovaquia)

¿Cuáles son los desarrollos recientes en el mercado global de unidades de estado sólido?

- En julio de 2022, Kioxia presentó su serie CM7, una nueva línea de SSD NVMe empresariales con tecnología PCIe 5.0 y disponible en formatos E3.S y EDSFF de 2,5 pulgadas. Estos SSD están diseñados para satisfacer las necesidades de los centros de datos de última generación, ofreciendo un procesamiento de datos de alta velocidad mejorado para diversas cargas de trabajo. Este lanzamiento consolida la posición de Kioxia en el suministro de soluciones de almacenamiento de vanguardia para entornos empresariales en constante evolución.

- En julio de 2022, Innodisk presentó sus SSD de grado industrial (SATA 3TS6-P, 3TS9-P y M.2 (P80) 4TS2-P de 2,5"), enfocados en características de baja latencia, alta resistencia (DWPD) y gran capacidad, ideales para la computación de IA en el borde. Estos SSD están diseñados específicamente para operar en entornos de borde exigentes, manteniendo una alta confiabilidad y rendimiento. Esta innovación refuerza el compromiso de Innodisk con soluciones de almacenamiento robustas y compatibles con IA.

- En junio de 2022, Micron lanzó el SSD SATA 5400, su SSD empresarial de 11.ª generación, que utiliza tecnología NAND de 176 capas para satisfacer las necesidades de las aplicaciones de infraestructura crítica. El SSD promete un rendimiento mejorado, mayor durabilidad y mayor confiabilidad para centros de datos modernos con cargas de trabajo exigentes. Este lanzamiento subraya el liderazgo de Micron en el avance de la eficiencia y la resiliencia del almacenamiento empresarial.

- En abril de 2022, SK Hynix, en colaboración con Solidigm, lanzó la serie P5530 SSD para centros de datos, que integra memoria flash NAND de 128 capas y controladores SSD Solidigm personalizados. Estos SSD, disponibles en versiones de 1 TB, 2 TB y 4 TB, aprovechan la interfaz PCIe Gen 4 para ofrecer transferencia de datos de alta velocidad y rendimiento empresarial. Este lanzamiento representa un paso estratégico para satisfacer la creciente demanda de datos de las infraestructuras empresariales e hiperescalables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.