Global Spinal Implants Surgical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.80 Billion

USD

20.56 Billion

2024

2032

USD

12.80 Billion

USD

20.56 Billion

2024

2032

| 2025 –2032 | |

| USD 12.80 Billion | |

| USD 20.56 Billion | |

| % | |

|

Segmentación del mercado global de implantes y dispositivos quirúrgicos espinales, por tipo (cirugía abierta y mínimamente invasiva), tecnología (tecnología de fusión y fijación, tratamiento de fracturas por compresión vertebral, tecnologías de preservación del movimiento y descompresión espinal), producto (dispositivos de fusión espinal, productos biológicos espinales, dispositivos para el tratamiento de fracturas por compresión vertebral, dispositivos sin fusión y estimuladores del crecimiento óseo espinal): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de implantes espinales y dispositivos quirúrgicos

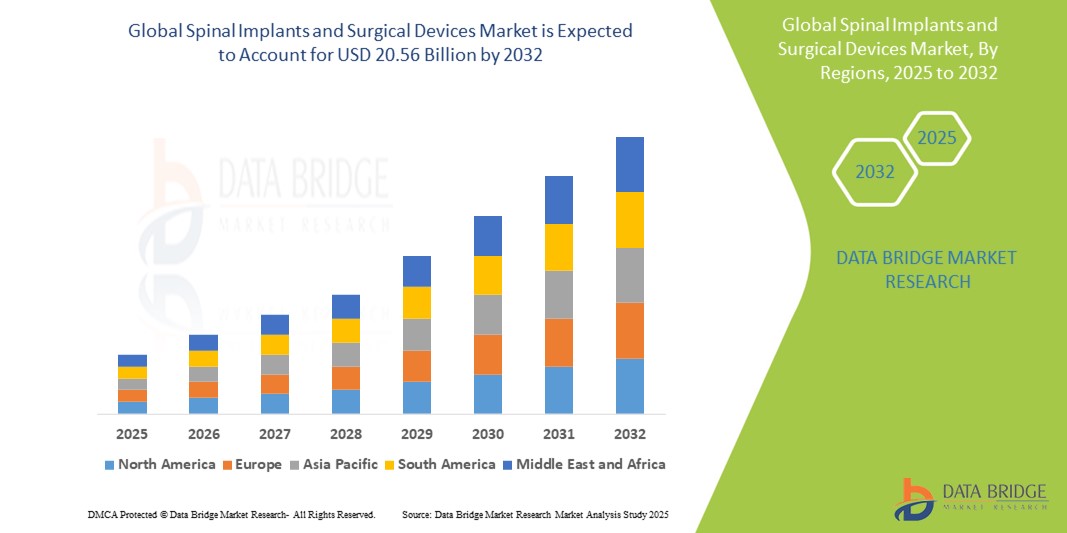

- El tamaño del mercado global de implantes espinales y dispositivos quirúrgicos se valoró en USD 12.80 mil millones en 2024 y se espera que alcance los USD 20.56 mil millones para 2032 , con una CAGR de 6,10% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de trastornos de la columna vertebral, el aumento de la población geriátrica, los avances en técnicas quirúrgicas mínimamente invasivas y la creciente demanda de dispositivos de fusión y no fusión espinal.

Análisis del mercado de implantes espinales y dispositivos quirúrgicos

- Los implantes espinales y los dispositivos quirúrgicos se utilizan para tratar trastornos espinales como enfermedad degenerativa del disco, escoliosis , estenosis espinal y fracturas, proporcionando estabilidad y facilitando la fusión espinal o la preservación del movimiento.

- La demanda de estos dispositivos está impulsada significativamente por la creciente incidencia de trastornos de la columna vertebral, el creciente envejecimiento de la población y los avances tecnológicos en materiales de implantes y procedimientos mínimamente invasivos.

- Se espera que América del Norte domine el mercado de implantes espinales y dispositivos quirúrgicos con una participación de mercado del 48,8%, debido a una infraestructura de atención médica bien establecida, una alta demanda de tratamientos espinales avanzados y una adopción generalizada de tecnologías innovadoras como cirugía mínimamente invasiva y procedimientos asistidos por robot.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de implantes espinales y dispositivos quirúrgicos con una participación de mercado del 20,45%, durante el período de pronóstico debido a la mejora de la infraestructura de atención médica, una población que envejece rápidamente y la creciente incidencia de trastornos espinales.

- Se espera que el segmento de dispositivos de fusión espinal domine el mercado con una participación de mercado del 58,9% debido a su uso generalizado en el tratamiento de afecciones espinales crónicas y degenerativas como espondilolistesis y hernias de disco.

Alcance del informe y segmentación del mercado de implantes espinales y dispositivos quirúrgicos

|

Atributos |

Perspectivas clave del mercado de implantes espinales y dispositivos quirúrgicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de implantes espinales y dispositivos quirúrgicos

Avances tecnológicos en cirugía de columna mínimamente invasiva (MISS) e implantes inteligentes

- Una tendencia destacada en el mercado de implantes espinales y dispositivos quirúrgicos es el rápido avance de las técnicas de cirugía de columna mínimamente invasivas y la aparición de implantes inteligentes habilitados por sensores.

- Estas innovaciones reducen el trauma quirúrgico, minimizan las estadías hospitalarias y permiten el monitoreo en tiempo real de la curación de la columna y el rendimiento del implante, mejorando significativamente los resultados clínicos.

- Por ejemplo, los implantes espinales inteligentes equipados con sensores inalámbricos pueden transmitir datos sobre la carga, la tensión y el progreso de la fusión, lo que permite a los cirujanos tomar decisiones posoperatorias oportunas e informadas, lo que es particularmente valioso en casos complejos de fusión y corrección de deformidades.

- Estos avances tecnológicos están transformando las prácticas de cirugía de columna, mejorando los tiempos de recuperación e impulsando la demanda de implantes espinales y sistemas quirúrgicos de última generación.

Dinámica del mercado de implantes espinales y dispositivos quirúrgicos

Conductor

Aumento de la incidencia de trastornos de la columna vertebral y envejecimiento de la población

- La creciente incidencia de trastornos de la columna vertebral, como la enfermedad degenerativa del disco, las hernias discales, la escoliosis y la estenosis espinal, es un importante impulsor del mercado de implantes espinales y dispositivos quirúrgicos.

- Con el envejecimiento de la población mundial, hay una mayor prevalencia de degeneración musculoesquelética y dolor de espalda crónico, particularmente entre los adultos mayores que son más susceptibles a afecciones de la columna que requieren intervención quirúrgica.

- A medida que aumenta la demanda de tratamientos efectivos para la columna vertebral, existe una necesidad cada vez mayor de implantes espinales avanzados y sistemas quirúrgicos para mejorar la movilidad y la calidad de vida del paciente.

Por ejemplo,

- Según el Estudio de la Carga Mundial de Enfermedades 2021, el dolor lumbar sigue siendo la principal causa de discapacidad en todo el mundo, y afecta especialmente a las poblaciones de mayor edad, lo que aumenta la necesidad de cirugías de columna y tecnologías de implantes de apoyo.

- Como resultado de la creciente carga de trastornos de la columna vertebral y el envejecimiento demográfico, la demanda de implantes espinales y dispositivos quirúrgicos continúa creciendo, lo que impulsa la expansión del mercado.

Oportunidad

Integración de inteligencia artificial y robótica en cirugía de columna

- La integración de la inteligencia artificial (IA) y la robótica en la cirugía de columna está creando oportunidades significativas al mejorar la precisión quirúrgica, reducir las tasas de complicaciones y mejorar los resultados de los pacientes.

- Los algoritmos de IA pueden respaldar la planificación preoperatoria mediante el análisis de datos de imágenes para recomendar la colocación óptima del implante, mientras que los sistemas robóticos pueden ayudar a ejecutar procedimientos complejos con mayor precisión y estabilidad.

- Estas tecnologías no solo acortan la duración de la cirugía, sino que también reducen la exposición a la radiación y los tiempos de recuperación posoperatoria, lo que hace que las cirugías de columna sean más seguras y eficientes.

Por ejemplo,

- En septiembre de 2023, un estudio publicado en el Journal of Neurosurgery: Spine informó que la cirugía de columna asistida por robot combinada con sistemas de navegación impulsados por IA condujo a una reducción del 30% en los errores quirúrgicos y una mejora del 25% en la precisión de la colocación de implantes, especialmente en procedimientos mínimamente invasivos.

- La adopción de IA y robótica en procedimientos de columna está preparada para transformar las prácticas quirúrgicas, ofreciendo soluciones escalables para el cuidado personalizado de la columna e impulsando el crecimiento del mercado a través de la innovación tecnológica.

Restricción/Desafío

El alto costo de los implantes espinales y los procedimientos quirúrgicos limitan la accesibilidad.

- El alto costo asociado con los implantes espinales y los procedimientos quirúrgicos representa un desafío importante, especialmente en países de ingresos bajos y medios, donde los presupuestos de atención médica y la cobertura de seguros a menudo son limitados.

- Los implantes espinales avanzados, los sistemas de navegación y las herramientas quirúrgicas asistidas por robot pueden costar decenas de miles de dólares, lo que aumenta significativamente el costo general del tratamiento y los gastos hospitalarios.

- Esta carga financiera puede restringir el acceso de los pacientes y disuadir a los centros de salud más pequeños de adoptar tecnologías más nuevas, lo que genera disparidades regionales en el cuidado de la columna vertebral y demora la adopción de innovaciones.

Por ejemplo,

- Según un informe de abril de 2024 de la Sociedad Internacional para el Avance de la Cirugía de Columna (ISASS), el costo promedio de la cirugía de fusión espinal en EE. UU. puede superar los USD 80.000, y los implantes y el instrumental quirúrgico representan una parte sustancial del gasto total. Esta barrera de costo a menudo resulta en un retraso en el tratamiento o en la dependencia de técnicas quirúrgicas obsoletas.

- En consecuencia, el alto costo de los implantes y procedimientos espinales puede obstaculizar la penetración en el mercado, disminuir las tasas de adopción de tecnologías avanzadas y contribuir al acceso desigual a atención espinal de calidad en las distintas regiones.

Alcance del mercado de implantes espinales y dispositivos quirúrgicos

El mercado está segmentado según tipo, tecnología y producto.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por tecnología |

|

|

Por producto |

|

Se proyecta que en 2025, los dispositivos de fusión espinal dominarán el mercado con la mayor participación en el segmento de productos.

Se prevé que el segmento de dispositivos de fusión espinal domine el mercado de implantes espinales y dispositivos quirúrgicos, con la mayor participación del 58,9 % en 2025, debido a su amplio uso en el tratamiento de afecciones espinales crónicas y degenerativas, como la espondilolistesis y las hernias discales. La eficacia del procedimiento para proporcionar estabilidad espinal a largo plazo y alivio del dolor contribuye a su alta adopción. Además, los avances en biomateriales y técnicas de fusión mínimamente invasivas están mejorando los resultados de los pacientes y los tiempos de recuperación, impulsando aún más la demanda del mercado.

Se espera que la cirugía abierta represente la mayor participación durante el período de pronóstico en el mercado de tipos.

En 2025, se prevé que el segmento de cirugía abierta domine el mercado con la mayor cuota de mercado, con un 56,8 %, gracias a su reconocida eficacia clínica y a su amplia aceptación entre los cirujanos para procedimientos espinales complejos. Permite la visualización y el acceso directos a la columna vertebral, cruciales en casos con deformidades o traumatismos graves. A pesar del auge de las técnicas mínimamente invasivas, la cirugía abierta sigue siendo el abordaje predilecto para el tratamiento de afecciones espinales complejas, especialmente en pacientes mayores o de alto riesgo.

Análisis regional del mercado de implantes espinales y dispositivos quirúrgicos

Norteamérica posee la mayor participación en el mercado de implantes espinales y dispositivos quirúrgicos.

- América del Norte domina el mercado de implantes espinales y dispositivos quirúrgicos con una participación de mercado estimada en 48,8% , impulsada por una infraestructura de atención médica bien establecida, una alta demanda de tratamientos espinales avanzados y una adopción generalizada de tecnologías innovadoras como cirugía mínimamente invasiva y procedimientos asistidos por robot.

- Estados Unidos tiene una participación de mercado del 58%, debido a la alta prevalencia de trastornos de la columna vertebral, el aumento del gasto en atención médica y la presencia de importantes actores del mercado que participan activamente en la innovación de productos y ensayos clínicos.

- Las políticas de reembolso favorables, una gran cantidad de cirugías de columna realizadas anualmente y amplias inversiones en I+D por parte de las principales empresas de ortopedia y columna vertebral contribuyen aún más al liderazgo del mercado en la región.

- Además, la creciente conciencia sobre la salud de la columna vertebral, el diagnóstico temprano y la fuerte demanda de tecnologías que preservan el movimiento, como los discos artificiales, están impulsando el crecimiento en América del Norte.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de implantes espinales y dispositivos quirúrgicos.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de implantes espinales y dispositivos quirúrgicos con una participación de mercado del 20,45%, impulsada por la rápida expansión en la infraestructura de atención médica, la creciente conciencia sobre la salud ocular y el aumento de los volúmenes quirúrgicos.

- Países como China, India y Japón están surgiendo como importantes contribuyentes debido a una creciente población de clase media, una creciente demanda de cirugías espinales avanzadas y un mayor acceso a la atención médica.

- Japón, conocido por su experiencia tecnológica, continúa liderando la adopción de herramientas quirúrgicas guiadas con precisión e implantes inteligentes, fortaleciendo su papel como mercado clave en la región.

- Se proyecta que India registre la CAGR más alta del 8,8 % en el mercado de implantes espinales y dispositivos quirúrgicos, respaldada por iniciativas gubernamentales para modernizar la atención médica, un aumento en los casos de lesiones espinales y un número creciente de cirujanos de columna capacitados que adoptan técnicas mínimamente invasivas.

Cuota de mercado de implantes espinales y dispositivos quirúrgicos

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Medtronic (EE. UU.)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Globus Medical (EE. UU.)

- Exactech, Inc. (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- ATEC Spine, Inc. (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- NORMAN NOBLE, INC. (EE. UU.)

- XTANT MEDICAL (EE. UU.)

- Spine Wave, Inc. (EE. UU.)

- Captiva Spine, Inc. (EE. UU.)

- Wenzel Spine (EE. UU.)

- Implantes Jayon (India)

- Tecomet, Inc. (EE. UU.)

- SINTX Technologies, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- GPC Medical Ltd. (India)

Últimos avances en el mercado mundial de implantes espinales y dispositivos quirúrgicos

- En enero de 2025, Stryker anunció la adquisición de Inari Medical por 4900 millones de dólares. Inari se especializa en dispositivos para el tratamiento de enfermedades venosas, y se espera que esta adquisición mejore la cartera de Stryker en tratamientos vasculares periféricos.

- En septiembre de 2024, Medtronic amplió su ecosistema de cirugía de columna AiBLE al integrar el sistema de guía robótica Mazor con el software 5.1, convirtiéndolo en el primer sistema robótico espinal que combina IA, corte óseo y administración de injertos. Este avance optimiza la planificación preoperatoria e intraoperatoria, optimizando la precisión quirúrgica y los resultados del paciente.

- En octubre de 2023, Stryker lanzó el sistema intercorporal Monterey AL, un implante de fusión intercorporal lumbar anterior impreso en 3D. Esta incorporación a la creciente cartera de dispositivos intercorporales impresos en 3D de Stryker busca ofrecer mayor personalización y biocompatibilidad, lo que se traduce en mejores resultados para los pacientes y tiempos de recuperación más cortos.

- En noviembre de 2023, Spinal Elements anunció el lanzamiento comercial completo de su portafolio de intersomáticos impresos en 3D Ventana. Este portafolio incluye el sistema intersomático cervical anterior Ventana C, el sistema intersomático lumbar posterior Ventana P/T y el sistema intersomático lumbar lateral Ventana L. Estas innovaciones forman parte de la plataforma MIS Ultra de la compañía, centrada en soluciones quirúrgicas mínimamente invasivas.

- En agosto de 2023, Globus Medical completó su fusión con NuVasive Inc., creando una entidad combinada que ofrece una de las soluciones para procedimientos musculoesqueléticos más completas del sector. Se espera que esta fusión impulse avances tecnológicos en todo el espectro de atención.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.