Global Surface Radars Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.45 Billion

USD

27.67 Billion

2024

2032

USD

18.45 Billion

USD

27.67 Billion

2024

2032

| 2025 –2032 | |

| USD 18.45 Billion | |

| USD 27.67 Billion | |

| % | |

Global Surface Radars Market Segmentation, By Component (Antena, Sistema de Control, Procesador de Señales Digitales, Receptor, Sistemas de Software y Transmisor), Tecnología (Wave continua, frecuencia modulada de onda continua (FMCW), y Pulsed), Banda de frecuencia (C Band, Ka Band, Ku Band, L Band, P Band, S Band y X Band), Rango (Long Range(200 Km), Distancia Media (50 km hasta 200 Km),

Surface Radars Market Analysis

El mercado global de radares de superficie es testigo de un crecimiento significativo, impulsado por el aumento de los programas de modernización de la defensa, el aumento de las tensiones geopolíticas y los avances en la tecnología de radar. Gobiernos y agencias de defensa de todo el mundo están invirtiendo fuertemente en sistemas de radar superficial de próxima generación para mejorar la vigilancia, detección de amenazas y capacidades de defensa aérea. Innovaciones tecnológicas como radares activos de matriz digitalizada electrónicamente (AESA),inteligencia artificial(AI)-driven target tracking, and advanced signal processing are improving radar accuracy, range, and real-time data processing. Además, la integración de los radares superficiales con sistemas de mando y control está mejorando la conciencia de la situación militar. La demanda de radares multifuncionales que puedan detectar amenazas poco visibles, incluidas aeronaves robadas y misiles hipersónicos, está impulsando aún más el crecimiento del mercado. El sector comercial también está adoptando radares de superficie para aplicaciones como el control del tráfico aéreo, la vigilancia marítima y la previsión meteorológica. Los principales jugadores, como RTX, Lockheed Martin y ASELSAN, se centran en el desarrollo de soluciones de radar rentables y eficientes en energía. Además, el aumento de las colaboraciones entre gobiernos y contratistas privados de defensa están acelerando el desarrollo de productos. Con crecientes preocupaciones en materia de seguridad y rápidos avances tecnológicos, el mercado de radares de superficie está preparado para una expansión sustancial en los próximos años.

Superficie Radars Tamaño del mercado

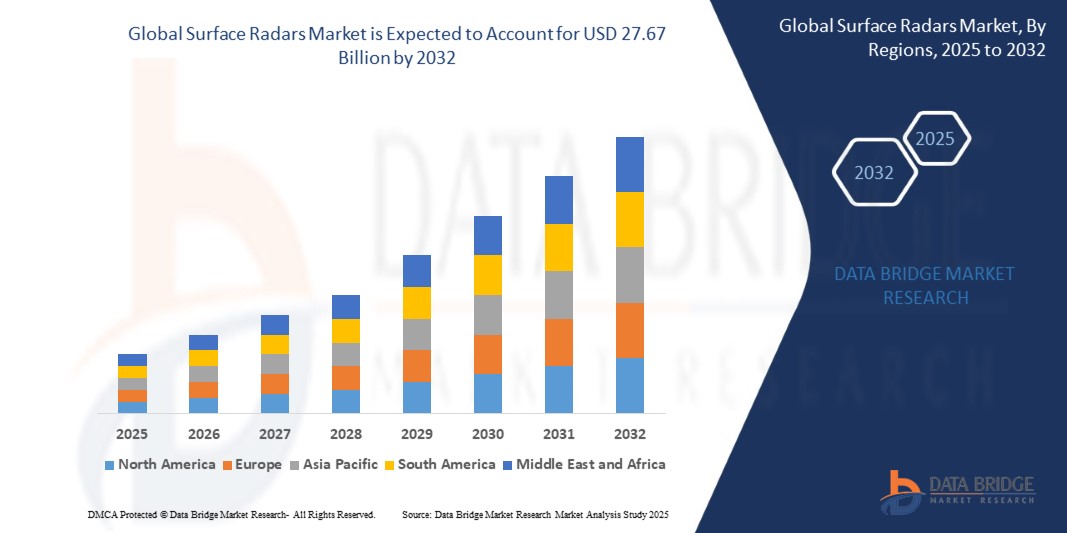

El tamaño del mercado de radares de superficie global fue valorado en USD 18.45 mil millones en 2024 y se prevé que alcanzará USD 27.67 mil millones en 2032, con una CAGR de 5,20% durante el período de previsión de 2025 a 2032. Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas.

Radares de superficieTendencias de mercado

“Growing Adoption of Multi-Function Radar Systems”

Una tendencia clave en el mercado de radares superficiales es la creciente adopción de sistemas de radar multifuncionales que integran las capacidades de defensa del aire y los misiles en una sola plataforma. Las fuerzas de defensa modernas están desplegando cada vez más radares de superficie avanzados capaces de rastrear simultáneamente múltiples amenazas, incluyendo drones, aviones de robo, misiles hipersónicos y proyectiles balísticos. Por ejemplo, el sensor de aire de nivel inferior y defensa de misiles (LTAMDS) de RTX está diseñado para proporcionar vigilancia de 360 grados, mejorando la conciencia de campo de batalla y el tiempo de respuesta. La creciente necesidad de soluciones de defensa ágiles y eficaces en función de los costos está impulsando el cambio de los radares tradicionales de un solo propósito a los sistemas de radar definidos por software de próxima generación que aprovechan el reconocimiento de objetivos impulsados por AI y el procesamiento de datos en tiempo real. Además, los programas de modernización militar en todo Estados Unidos, Europa y Asia-Pacífico están acelerando las inversiones en actualizaciones de radar de superficie para contrarrestar las amenazas cambiantes. A medida que los adversarios desarrollan capacidades ofensivas sofisticadas, se espera que la demanda de sistemas de radares multirregulados y en red impulse un crecimiento significativo en el mercado mundial de radares de superficie.

Ámbito de presentación de informesSurface Radars Market Segmentation

| Atributos | Clave de radares de superficieMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Estados Unidos, Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, U.A.E., Sudáfrica, Egipto, Sudáfrica y Sudáfrica |

| Principales jugadores del mercado | Lockheed Martin Corporation (U.S.), RTX (Estados Unidos), BAE Systems (U.K.), Northrop Grumman (Estados Unidos), IAI (Israel), Thales (Francia), Saab AB (Suecia), Elbit Systems Ltd. (Israel), ASELSAN A.Ş. (Turkey), Bharat Electronics Limited (BEL) (India), Leonardo S.p.A. |

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Mercado de radares de superficieDefinición

Los radares de superficie son sistemas de radar basados en tierra diseñados para detectar, rastrear y monitorear objetos en tierra, mar y aire. Estos radares utilizan ondas de radio para identificar la velocidad, dirección y distancia de los objetivos, proporcionando una conciencia situacional crucial para aplicaciones militares, de defensa y civiles. Los radares de superficie son ampliamente utilizados para la defensa del aire y los misiles, la seguridad fronteriza, la vigilancia marítima y la vigilancia del tiempo.

Superficie Radars Market Dynamics

Conductores

- Altos costos de desarrollo y despliegue

El desarrollo y el despliegue de sistemas de radares superficiales requieren una inversión financiera sustancial, principalmente debido a la integración de las tecnologías avanzadas, las amplias actividades de investigación y desarrollo (R plagaD) y los complejos procesos de fabricación. Los radares de grado militar, en particular, necesitan alta precisión, durabilidad y fiabilidad, lo que lleva a importantes gastos de adquisición y mantenimiento. Por ejemplo, los sistemas de radar de serie graduales, ampliamente utilizados en la defensa y vigilancia de misiles, pueden costar millones de dólares por unidad, lo que hace que no sean asequibles para muchos países con presupuestos de defensa limitados. Esta barrera de costos limita la adopción generalizada y obliga a los gobiernos y organizaciones a buscar alternativas rentables. Además, los largos ciclos de desarrollo y las mejoras costosas del sistema añaden más a la carga financiera, lo que limita la expansión del mercado a pesar de la creciente necesidad de sistemas avanzados de radar.

- Ciberseguridadand Electronic Warfare Threats

La creciente dependencia de la infraestructura digital hace que los sistemas de radares de superficie sean altamente susceptibles a las amenazas de ciberseguridad y a las tácticas de guerra electrónicas, como la interferencia, la espoofía y la piratería. Los actores maliciosos, incluidas las fuerzas militares hostiles y las organizaciones ciberdelincuentes, pueden explotar vulnerabilidades de radar para manipular o desactivar la funcionalidad de radar, comprometiendo operaciones nacionales de seguridad y defensa. Por ejemplo, las contramedidas electrónicas (ECM) se despliegan frecuentemente para interferir con señales de radar, perturbar los sistemas de defensa aérea y las capacidades de vigilancia. En la guerra moderna, los adversarios pueden utilizar ciberataques sofisticados para infiltrar redes de radar, obteniendo acceso no autorizado a la inteligencia militar crítica. Para contrarrestar estas amenazas, los fabricantes de radares y las agencias de defensa están invirtiendo en soluciones avanzadas de encriptación, soluciones de seguridad cibernética impulsadas por inteligencia artificial y contra-contramedidas electrónicas (ECCM) para aumentar la resiliencia del radar. Sin embargo, los riesgos actuales de seguridad cibernética siguen siendo un reto clave, lo que impulsa la innovación continua en tecnologías de protección de radar.

Oportunidades

- Aumento de los avances en la tecnología de radar

La evolución continua de la tecnología de radar está impulsando la expansión del mercado de radares de superficie. Innovaciones como activasarray escaneado electrónicamente(AESA) radares, inteligencia artificial (AI), y procesamiento digital de señales (DSP) están mejorando significativamente el rendimiento de los radares. La tecnología AESA, en particular, proporciona una detección, seguimiento y adaptabilidad de objetivos superiores en entornos complejos, lo que lo convierte en un componente crucial en los sistemas modernos de defensa. Por ejemplo, el radar AN/TPY-2 de Raytheon, que incorpora tecnología AESA, ofrece seguimiento de alta resolución y detección temprana de amenazas para aplicaciones de defensa de misiles. Asimismo, los radares impulsados por AI están mejorando la automatización y la analítica predictiva, reduciendo los tiempos de respuesta en situaciones críticas. Estos avances crean oportunidades para que los fabricantes de radares desarrollen sistemas de próxima generación para defensa, vigilancia aérea y aplicaciones civiles. A medida que los países invierten en modernizar sus capacidades de infraestructura militar y vigilancia, se espera que aumente la demanda de soluciones avanzadas de radar, situando las tecnologías de radar avanzadas como segmento lucrativo del mercado.

- Uso creciente en el control del tráfico aéreo y la vigilancia del tiempo

Los radares de superficie desempeñan un papel fundamental en la gestión del tráfico aéreo y la previsión meteorológica, garantizando la seguridad de los vuelos, la preparación para casos de desastre y las operaciones de aviación eficientes. Los aeropuertos de todo el mundo están integrando sistemas de radar avanzados para mejorar la evitación de colisiones, optimizar la utilización del espacio aéreo y mejorar el seguimiento en tiempo real de las aeronaves. Por ejemplo, la Administración Federal de Aviación (FAA) de EE.UU. despliega radares modernos de movimiento superficial en los principales aeropuertos para aumentar la conciencia situacional y reducir las incursiones de las vías. Asimismo, aumenta la demanda de radares de vigilancia meteorológica, ya que los organismos meteorológicos buscan sistemas de alerta precisa y temprana para condiciones meteorológicas extremas. Sistemas de radar Doppler, como los utilizados por el Reino Unido. Met Office, proporciona predicciones climáticas de alta resolución, permitiendo alertas tempranas para huracanes, tormentas y fuertes lluvias. A medida que el cambio climático impulsa un mayor enfoque en la gestión de desastres y la seguridad de la aviación se convierte en una prioridad, el mercado de los radares superficiales en estos sectores se va ampliando, creando nuevas oportunidades de crecimiento para los proveedores de tecnología de radar.

Restricciones/Retos

- Altos costos de desarrollo y despliegue

La producción y el despliegue de sistemas de radar de superficie requieren importantes inversiones financieras debido a la integración tecnológica avanzada, los gastos de investigación y desarrollo (R plagaD) y los procesos complejos de fabricación. Los radares de grado militar, en particular, exigen alta precisión y durabilidad, lo que lleva a un aumento de los costos de adquisición y mantenimiento. Por ejemplo, el costo de los sistemas de radar de matriz gradual utilizados en aplicaciones de defensa puede ser prohibitivamente caro para muchos países, limitando la adopción generalizada.

- Cuestiones normativas y de cumplimiento

Las cuestiones normativas y de cumplimiento plantean un reto importante en el mercado de radares superficiales, ya que las empresas deben navegar por leyes internacionales complejas, controles de exportación y normas de seguridad. Regulaciones estrictas, como el Reglamento de Tráfico Internacional de Armas (ITAR) y el Acuerdo de Wassenaar, limitan la exportación de tecnología avanzada de radar, restringiendo la expansión del mercado para los fabricantes. Además, las preocupaciones ambientales relacionadas con las emisiones de radar y el consumo de energía requieren el cumplimiento de reglamentos como la directiva RoHS de la Unión Europea (Restriction of Hazardous Substances). Por ejemplo, los fabricantes de radares de defensa deben garantizar que sus sistemas cumplan con los requisitos de seguridad de grado militar y las regulaciones del espacio aéreo civil, complicando el desarrollo y aumentando los costos. Tales limitaciones normativas no sólo retrasan el despliegue de productos sino que también crean barreras de entrada en el mercado, afectando la competitividad mundial y el potencial de crecimiento.

Este informe de mercado proporciona detalles sobre nuevos acontecimientos recientes, reglamentos comerciales, análisis de las importaciones y exportaciones, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los jugadores de mercado nacionales y localizados, analiza las oportunidades en cuanto a los mercados emergentes, cambios en las regulaciones de mercado, análisis estratégico de crecimiento de mercado, tamaño de mercado, crecimientos de mercado de categoría, nichos de aplicación y dominio, aprobaciones de productos, expansiones geográficas, innovaciones tecnológicas. Para obtener más información sobre el mercado contacte con Data Bridge Market Research para un Analista Breve, nuestro equipo le ayudará a tomar una decisión de mercado informada para lograr el crecimiento del mercado.

Surface Radars Market Scope

El mercado se segmenta sobre la base de componentes, tecnología, banda de frecuencias, rango, dimensión y aplicación. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento más bajos de las industrias y proporcionar a los usuarios una valiosa visión general del mercado y perspectivas de mercado para ayudarles a tomar decisiones estratégicas para identificar aplicaciones básicas del mercado.

Componente

- Antena

- Sistema de control

- Procesador de señales digitales

- Receptor

- Sistemas de software

- Transmisor

Tecnología

- Onda continua

- Frecuencia Modulada de onda continua (FMCW)

- Pulsed

Banda de frecuencia

- Banda

- Ka Band

- Ku Band

- Banda

- Banda

- Banda

- Banda X

Rango

- Long Range (con 200 Km)

- Rango medio (50 Km a 200 Km)

- Distancia corta (10 Km a 50 Km)

- Muy corto alcance ( 10 Km)

Dimension

- 2D

- 3D

- 4D

Aplicación

- Aviación y Aeroespacial

- Defensa y Aplicaciones Militares

- Government Agencies and Law Enforcement

- Aplicaciones marítimas

- Meteorological and Environmental Monitoring

Surface Radars Market Regional Analysis

El mercado es analizado y las tendencias de tamaño del mercado son proporcionadas por país, componente, tecnología, banda de frecuencia, rango, dimensión y aplicación como se mencionó anteriormente.

Los países cubiertos en el informe del mercado son Estados Unidos, Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC), Arabia Saudita, U.A.E, Sudáfrica

América del Norte está dominando el mercado mundial de radares de superficie debido a su fuerte sector de defensa, infraestructura tecnológica avanzada e inversiones significativas en sistemas de radar. La presencia de los principales contratistas de defensa e investigación continua en tecnología de radar refuerza aún más el dominio del mercado de la región. Además, el aumento de la demanda de vigilancia, seguridad fronteriza y soluciones de control del tráfico aéreo está impulsando la adopción de sistemas avanzados de radar. Estados Unidos, en particular, desempeña un papel crucial en el crecimiento del mercado, con iniciativas gubernamentales y programas de modernización militar que alimentan los avances en la tecnología de radar superficial.

Asia-Pacífico está experimentando el crecimiento más rápido en el mercado mundial de radares de superficie debido al aumento de los presupuestos de defensa, el aumento de las tensiones geopolíticas y los avances en la tecnología de radar. Países como China, India y Japón están invirtiendo en sistemas de radar modernos para la vigilancia militar, la defensa aérea y la seguridad marítima. Además, la ampliación de las iniciativas de gestión del tráfico aéreo y vigilancia costera está impulsando la demanda de soluciones avanzadas de radar en la región. El creciente enfoque en la producción de radares indígenas y las colaboraciones con las empresas internacionales de defensa aceleran aún más la expansión del mercado en Asia-Pacífico.

La sección del informe del país también proporciona factores de impacto y cambios de regulación en el mercado nacional que afectan las tendencias actuales y futuras del mercado. Puntos de datos como el análisis de cadenas de valor aguas abajo y aguas arriba, tendencias técnicas y análisis de cinco fuerzas de portero, estudios de casos son algunos de los punteros utilizados para prever el escenario del mercado para países individuales. Asimismo, se considera la presencia y disponibilidad de marcas mundiales y sus retos a los que se enfrentan debido a la competencia amplia o escasa de las marcas locales y nacionales, los efectos de los aranceles internos y las rutas comerciales al tiempo que se proporciona un análisis de los datos de los países.

Surface Radars Market Share

El mercado competitivo paisaje proporciona detalles por competidor. Los detalles incluidos son la visión general de las empresas, las finanzas de las empresas, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia mundial, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de las empresas, el lanzamiento de productos, la anchura y amplitud de los productos, el dominio de las aplicaciones. Los puntos de datos arriba proporcionados sólo están relacionados con el enfoque de las empresas relacionados con el mercado.

Los líderes del mercado de radares de superficie operan en el mercado son:

- Lockheed Martin Corporation (Estados Unidos)

- RTX (Estados Unidos)

- BAE Systems (U.K.)

- Northrop Grumman (U.S.)

- IAI (Israel)

- Thales (Francia)

- Saab AB (Suecia)

- Elbit Systems Ltd. (Israel)

- ASELSAN A.Ş.

- Bharat Electronics Limited (BEL) (India)

- Leonardo S.p.A. (Italia)

- L3Harris Technologies, Inc. (U.S.)

- Indra (España)

- Teledyne FLIR LLC (U.S.)

- Hensoldt AG (Alemania)

- Hanwha Systems Co. Ltd. (Corea del Sur)

- Mercury Systems, Inc. (U.S.)

- Navtech Radar (U.K.)

- Reunert (Sudáfrica)

- TERMA (Dinamarca)

Novedades en el mercado de radares de superficie

- En enero de 2025, Elbit Systems Ltd. obtuvo un contrato de 60 millones de dólares de los EE.UU. para suministrar sus sistemas aéreos no tripulados de múltiples capas a un país europeo de la OTAN. El contrato, que se ejecutará durante tres años, incluye la entrega de la solución modular de Elbit Systems ReDrone Counter-UAS, que integra el avanzado DAIR Radar de la empresa

- En diciembre de 2024, ASELSAN y la Presidencia de Industrias de Defensa de Turquía firmaron un acuerdo para el suministro de sistemas de radar de defensa aérea. Los acuerdos, valorados en 170,9 millones de dólares de los EE.UU. y 55,18 millones de dólares de los EE.UU. (1.950 millones de liras turcas), esbozan las entregas programadas entre 2026 y 2031

- En noviembre de 2024, RTX completó con éxito la primera prueba de su Sensor de Defensa de Aire y Misiles de Nivel inferior (LTAMDS). Durante el ejercicio de fuego vivo más complejo hasta la fecha, el sistema detectó y neutralizó un misil táctico balístico, cumpliendo todos los objetivos de prueba y progresando hacia el despliegue de una capacidad total de 360 grados bajo el riguroso programa de pruebas del Ejército de Estados Unidos

- En septiembre de 2024, el equipo del programa Expeditionary Long Range Radar de la Fuerza Aérea de los Estados Unidos (3DELRR), en colaboración con Lockheed Martin, completó con éxito las pruebas de reducción del riesgo para el radar TPY-4, mejorando la preparación del programa para un mayor desarrollo

- En septiembre de 2024, Raytheon, una unidad de negocio de RTX, entregó el primer radar AN/TPY-2 al Reino de Arabia Saudita. El AN/TPY-2 es un radar avanzado de defensa de misiles capaz de detectar, rastrear y discriminar misiles balísticos en múltiples fases de vuelo

- En noviembre de 2023, Israel Aerospace Industries amplió su presencia en la India abriendo una nueva instalación HELA en Hyderabad. Esta iniciativa subraya el compromiso de la empresa de fortalecer las capacidades locales y promover la autosuficiencia en las tecnologías de radar

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.