Global Surgical Robots Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.12 Billion

USD

23.02 Billion

2024

2032

USD

6.12 Billion

USD

23.02 Billion

2024

2032

| 2025 –2032 | |

| USD 6.12 Billion | |

| USD 23.02 Billion | |

| % | |

|

Segmentación del mercado global de robots quirúrgicos por tipo de producto (instrumentos, sistemas robóticos, accesorios y servicios), marcas (sistema quirúrgico DA Vinci, CyberKnife, Renaissance, ARTAS, ROSA y otras), aplicación (cirugía general, urológica, ginecológica, gastrointestinal, prostatectomía radical, cirugía cardiotorácica, cirugía colorrectal, radioterapia y otras), usuarios finales (clínicas, hospitales, centros de atención ambulatoria y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de robots quirúrgicos

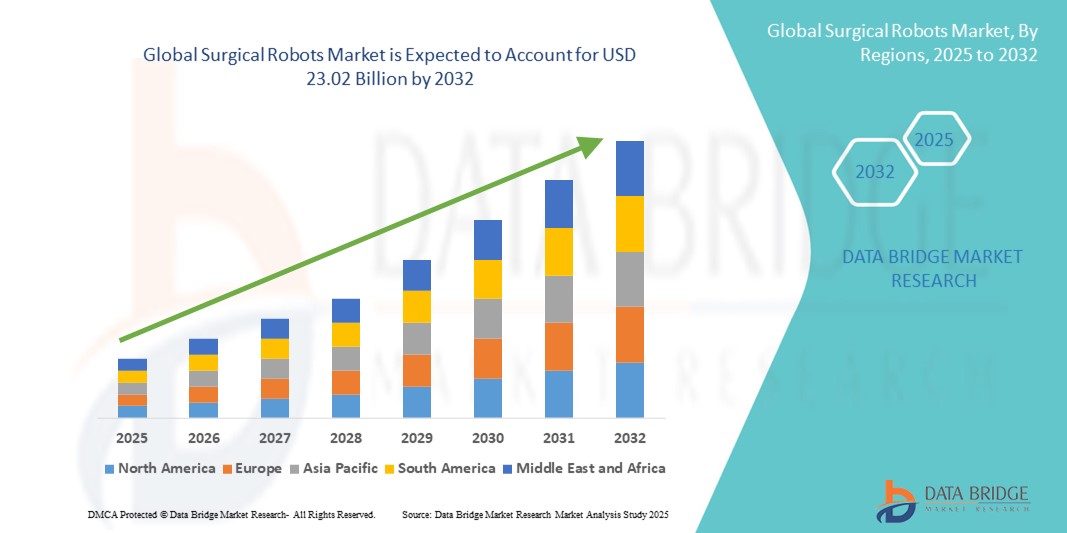

- El tamaño del mercado global de robots quirúrgicos se valoró en USD 6,12 mil millones en 2024 y se espera que alcance los USD 23,02 mil millones para 2032 , con una CAGR del 18,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos quirúrgicos mínimamente invasivos , respaldados por avances en tecnología robótica que ofrecen mayor precisión, control y mejores resultados para los pacientes.

- Además, la creciente demanda de automatización en quirófanos, junto con las crecientes inversiones en infraestructura sanitaria y formación de cirujanos, está posicionando a los robots quirúrgicos como un componente crucial de la atención quirúrgica de última generación. Estos factores convergentes están acelerando la adopción de sistemas robóticos quirúrgicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de robots quirúrgicos

- Los robots quirúrgicos, que permiten procedimientos mínimamente invasivos y de alta precisión a través de plataformas asistidas por robot, se están volviendo cada vez más esenciales en los quirófanos modernos de hospitales y centros quirúrgicos ambulatorios debido a su capacidad para mejorar la precisión quirúrgica, reducir los tiempos de recuperación y mejorar los resultados de los pacientes.

- La creciente demanda de robots quirúrgicos se debe principalmente a volúmenes crecientes de procedimientos quirúrgicos complejos, un cambio global hacia cirugías mínimamente invasivas y avances tecnológicos continuos en instrumentación robótica, integración de IA e imágenes en tiempo real.

- América del Norte dominó el mercado de robots quirúrgicos con la mayor participación en los ingresos del 51,8 % en 2024, impulsada por una infraestructura de atención médica avanzada, la rápida adopción de tecnologías quirúrgicas innovadoras y sólidos marcos de reembolso, con EE. UU. a la cabeza debido a las altas tasas de utilización de sistemas robóticos en especialidades como urología, ginecología y cirugía general.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de robots quirúrgicos durante el período de pronóstico debido a la expansión de las inversiones en atención médica, el aumento de los programas de capacitación de cirujanos y la creciente demanda de soluciones quirúrgicas de alta tecnología en países como China, India y Japón.

- El segmento de cirugía general dominó el mercado de robots quirúrgicos con una participación de mercado del 39% en 2024, debido a su amplia gama de aplicaciones y la mayor adopción de técnicas asistidas por robot en procedimientos como reparación de hernias, cirugías colorrectales y operaciones bariátricas.

Alcance del informe y segmentación del mercado de robots quirúrgicos

|

Atributos |

Perspectivas clave del mercado de robots quirúrgicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de robots quirúrgicos

Precisión impulsada por IA e integración con sistemas de imágenes y navegación

- Una tendencia significativa y en rápido avance en el mercado global de robots quirúrgicos es la integración de la inteligencia artificial (IA) y tecnologías avanzadas de imagen, como la visualización 3D en tiempo real, la navegación intraoperatoria y la realidad aumentada. Esta fusión está revolucionando la precisión quirúrgica, mejorando los resultados y permitiendo procedimientos mínimamente invasivos más complejos en todas las especialidades.

- Por ejemplo, los sistemas da Vinci de Intuitive Surgical incorporan cada vez más análisis basados en IA y herramientas guiadas por imágenes para ayudar a los cirujanos a optimizar la toma de decisiones y el control del instrumental. De igual forma, la plataforma Hugo™ RAS de Medtronic aprovecha algoritmos de IA para optimizar la automatización del flujo de trabajo y la coordinación del brazo robótico.

- La integración de IA permite análisis predictivos , retroalimentación en tiempo real y escalamiento de movimiento basado en aprendizaje automático, lo que ayuda a reducir el temblor de las manos y optimizar el rendimiento quirúrgico. Por ejemplo, el sistema Versius de CMR Surgical está diseñado con modularidad y capacidades de captura de datos para perfeccionar continuamente las técnicas quirúrgicas mediante información de IA.

- La combinación de la robótica con la imagenología intraoperatoria permite ajustes dinámicos durante la cirugía, lo que mejora la orientación anatómica y reduce los riesgos. Empresas como Zimmer Biomet y Stryker están mejorando sus sistemas con plataformas de navegación basadas en IA para procedimientos ortopédicos como reemplazos de rodilla y cadera.

- Esta tendencia hacia sistemas quirúrgicos inteligentes asistidos por IA está redefiniendo las expectativas de seguridad, precisión y personalización en el quirófano. Como resultado, startups y grandes empresas están invirtiendo fuertemente en I+D para crear plataformas robóticas interoperables que se integren a la perfección con la infraestructura informática y los sistemas de análisis de datos del hospital.

- La demanda de robots quirúrgicos equipados con sistemas de guía inteligentes está creciendo de manera constante tanto en los mercados desarrollados como en los emergentes, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia quirúrgica, la precisión y los resultados de recuperación del paciente.

Dinámica del mercado de robots quirúrgicos

Conductor

Creciente demanda de procedimientos mínimamente invasivos y avances tecnológicos

- La creciente preferencia mundial por las cirugías mínimamente invasivas (CMI), que ofrecen menos traumatismos, estancias hospitalarias más cortas y una recuperación más rápida, es un impulsor principal que acelera la demanda de robots quirúrgicos.

- Por ejemplo, en febrero de 2024, la plataforma robótica Ottava de Johnson & Johnson inició ensayos avanzados, ofreciendo una configuración de seis brazos e imágenes integradas, con el objetivo de ampliar el alcance de los procedimientos robóticos en cirugías generales y torácicas. Se espera que estas estrategias innovadoras de las principales empresas impulsen la expansión del mercado durante el período de pronóstico.

- Los robots quirúrgicos ofrecen mayor destreza, visualización 3D y filtración de temblores, lo que los hace ideales para procedimientos complejos en urología, ginecología, ortopedia y cardiología.

- La creciente adopción de sistemas robóticos en centros quirúrgicos ambulatorios y hospitales comunitarios, impulsada por la miniaturización tecnológica y las plataformas modulares, está ampliando la accesibilidad más allá de las instituciones de primer nivel.

- Además, el creciente número de programas de formación de cirujanos, las políticas de reembolso favorables en las regiones desarrolladas y la creciente evidencia clínica que respalda mejores resultados con cirugías asistidas por robot están impulsando aún más el crecimiento del mercado.

Restricción/Desafío

Altos costos del sistema y barreras regulatorias

- La sustancial inversión inicial requerida para los sistemas robóticos quirúrgicos sigue siendo una barrera clave para su adopción, especialmente para hospitales y establecimientos pequeños o medianos en mercados sensibles a los precios.

- Por ejemplo, en marzo de 2024, la FDA de EE. UU. emitió una suspensión del proceso de revisión de un sistema robótico de próxima generación de una empresa emergente con sede en EE. UU. debido a la falta de datos clínicos a largo plazo, lo que retrasó la entrada de la empresa al mercado y destacó los rigurosos estándares requeridos para la aprobación.

- Además de los costos de adquisición, los gastos recurrentes de mantenimiento, instrumentos y licencias de software contribuyen a un alto costo total de propiedad, lo que disuade a algunos proveedores de atención médica de la adopción temprana.

- Además, la gestión de los complejos procesos regulatorios para los sistemas quirúrgicos robóticos plantea desafíos para los nuevos participantes en el mercado. Las aprobaciones regulatorias suelen requerir ensayos clínicos exhaustivos para demostrar la seguridad y la eficacia, lo que puede prolongar el tiempo de comercialización e incrementar los costos de desarrollo.

- Las plataformas robóticas más nuevas de empresas como Asensus Surgical o Medicare enfrentan presiones competitivas y obstáculos de cumplimiento a medida que se expanden globalmente, particularmente en regiones con marcos regulatorios estrictos como EE. UU., la UE y Japón.

- Para superar estos desafíos, los actores clave se están centrando en el desarrollo de sistemas robóticos compactos, modulares y rentables, junto con la expansión de modelos de atención médica basados en el valor y opciones de financiamiento flexibles.

- Fortalecer la colaboración regulatoria, aumentar la capacitación de los médicos y demostrar beneficios clínicos y económicos a largo plazo serán fundamentales para lograr un crecimiento sostenido del mercado en los próximos años.

Alcance del mercado de robots quirúrgicos

El mercado está segmentado según el tipo de producto, la marca, la aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de robots quirúrgicos se segmenta en instrumental, sistemas robóticos, accesorios y servicios. El segmento de instrumental dominó el mercado con la mayor cuota de mercado en 2024, debido a su uso recurrente en procedimientos y a la necesidad de reemplazo frecuente tras ciclos de uso específicos. Instrumental como brazos robóticos, herramientas quirúrgicas y efectores finales es esencial para la precisión y se reemplaza con mayor frecuencia que los propios sistemas robóticos, lo que contribuye significativamente a los ingresos recurrentes.

Se prevé que el segmento de sistemas robóticos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la instalación de plataformas robóticas avanzadas en hospitales y centros quirúrgicos. Avances tecnológicos como los sistemas modulares, la integración de IA y la mejora de la ergonomía están atrayendo nuevas inversiones, especialmente en los mercados sanitarios emergentes que buscan modernizar su infraestructura quirúrgica.

- Por marca

En cuanto a la marca, el mercado de robots quirúrgicos se segmenta en el Sistema Quirúrgico da Vinci, CyberKnife, Renaissance, ARTAS, ROSA y otros. El Sistema Quirúrgico da Vinci mantuvo la mayor cuota de mercado en 2024 gracias a su liderazgo y a su amplia adopción global en especialidades como urología, ginecología y cirugía general. Sus resultados clínicos comprobados, su amplia experiencia regulatoria y sus continuas actualizaciones han consolidado su liderazgo en el sector de la cirugía robótica.

Se proyecta que el sistema ROSA experimente la mayor tasa de crecimiento durante el período de pronóstico, impulsado por sus aplicaciones especializadas en neurocirugía y procedimientos ortopédicos. Su capacidad de integración con herramientas de imagen y navegación mejora la precisión y está ganando terreno entre los cirujanos ortopédicos y neurocirujanos que buscan técnicas menos invasivas asistidas por robot.

- Por aplicación

Según su aplicación, el mercado de robots quirúrgicos se segmenta en cirugía general, urológica, ginecológica, gastrointestinal, prostatectomía radical, cirugía cardiotorácica, cirugía colorrectal, radioterapia, entre otras. El segmento de cirugía general dominó el mercado con la mayor participación, un 39 %, en 2024, gracias a la amplia adopción de la asistencia robótica en procedimientos laparoscópicos como la reparación de hernias y las cirugías bariátricas. La flexibilidad de los robots quirúrgicos en múltiples procedimientos generales los ha convertido en un componente esencial de los quirófanos modernos.

Se prevé que el segmento urológico experimente su mayor crecimiento entre 2025 y 2032, impulsado por el alto volumen de prostatectomías y cirugías renales realizadas con sistemas robóticos. La cirugía robótica ofrece una mejor visualización y destreza en espacios anatómicos reducidos, lo que la hace ideal para intervenciones urológicas delicadas.

- Por el usuario final

En función del usuario final, el mercado de robots quirúrgicos se segmenta en clínicas, hospitales, centros de atención ambulatoria, entre otros. El segmento hospitalario representó la mayor participación en los ingresos en 2024, impulsado por una mayor capacidad de adopción, la disponibilidad de profesionales cualificados y el acceso a capital para infraestructura robótica. Los hospitales también sirven como centros de formación y realizan la mayoría de los procedimientos de alta complejidad, consolidando su dominio en el mercado.

Se proyecta que el segmento de centros de atención ambulatoria registrará el mayor crecimiento entre 2025 y 2032. Esto se debe al auge de las cirugías ambulatorias mínimamente invasivas y al creciente despliegue de sistemas robóticos compactos y rentables, adecuados para cirugías ambulatorias. Los protocolos de recuperación optimizados y los menores costos de los procedimientos están acelerando la transición de los procedimientos robóticos a estos centros.

Análisis regional del mercado de robots quirúrgicos

- América del Norte dominó el mercado de robots quirúrgicos con la mayor participación en los ingresos del 51,8 % en 2024, impulsada por una infraestructura de atención médica avanzada, la rápida adopción de tecnologías quirúrgicas innovadoras y sólidos marcos de reembolso, con EE. UU. a la cabeza debido a las altas tasas de utilización de sistemas robóticos en especialidades como urología, ginecología y cirugía general.

- Los hospitales y centros quirúrgicos de la región dependen cada vez más de sistemas robóticos para realizar procedimientos complejos con mayor precisión y tiempos de recuperación reducidos, particularmente en especialidades como urología, ginecología y cirugía general.

- La fuerte presencia de actores clave del mercado, la sólida actividad de investigación clínica y las crecientes inversiones en soluciones quirúrgicas integradas con IA continúan acelerando la adopción, posicionando a América del Norte como líder mundial en el panorama de la cirugía asistida por robot.

Análisis del mercado de robots quirúrgicos en EE. UU.

El mercado estadounidense de robots quirúrgicos captó la mayor participación en los ingresos, con un 87%, en 2024 en Norteamérica, impulsado por la adopción generalizada de procedimientos asistidos por robot en hospitales y centros quirúrgicos avanzados. El fuerte enfoque del país en cirugías mínimamente invasivas, respaldado por sistemas de reembolso favorables y una rápida innovación tecnológica, continúa impulsando la demanda. Fabricantes líderes como Intuitive Surgical, Stryker y Medtronic mantienen una influencia significativa, ofreciendo sistemas robóticos de vanguardia en múltiples especialidades. Además, la creciente inversión en plataformas quirúrgicas con IA integrada y la expansión de los programas de capacitación consolidan a EE. UU. como líder mundial en el ámbito de la robótica quirúrgica.

Análisis del mercado europeo de robots quirúrgicos

Se proyecta que el mercado europeo de robots quirúrgicos crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades crónicas, el incremento de cirugías complejas y una sólida infraestructura sanitaria. Los países de la región están adoptando sistemas robóticos para mejorar la precisión quirúrgica y los resultados de los pacientes. Las iniciativas a nivel de la UE para modernizar los hospitales y la creciente demanda de cirugías mínimamente invasivas están impulsando su adopción. Además, las colaboraciones entre empresas de tecnología médica e instituciones académicas están impulsando la innovación y fomentando la implementación más amplia de sistemas robóticos en cirugías generales y especializadas.

Análisis del mercado de robots quirúrgicos del Reino Unido

Se espera que el mercado británico de robots quirúrgicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de técnicas mínimamente invasivas y la modernización de las instalaciones quirúrgicas del Servicio Nacional de Salud (NHS). La inversión del gobierno en infraestructura sanitaria digital y la presencia de profesionales quirúrgicos cualificados respaldan la integración de sistemas robóticos en procedimientos de urología, ginecología y colorrectales. Además, la creciente concienciación de los pacientes y los resultados clínicos favorables impulsan la demanda en hospitales públicos y privados.

Análisis del mercado de robots quirúrgicos en Alemania

Se prevé que el mercado alemán de robots quirúrgicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el alto gasto sanitario, el sólido respaldo regulatorio a la innovación en tecnología médica y un creciente énfasis en la eficiencia quirúrgica. Los hospitales alemanes, tecnológicamente avanzados, están adoptando cada vez más sistemas robóticos para cirugía ortopédica, cardíaca y general. Las alianzas estratégicas entre profesionales sanitarios y empresas de tecnología médica están impulsando el desarrollo de soluciones robóticas localizadas, mientras que la demanda de los pacientes de una recuperación más rápida y menos complicaciones postoperatorias impulsa un crecimiento continuo.

Análisis del mercado de robots quirúrgicos en Asia-Pacífico

Se proyecta que el mercado de robots quirúrgicos en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25,3 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, la urbanización y la creciente adopción de tecnologías sanitarias inteligentes en países como China, Japón e India. Las iniciativas gubernamentales que promueven la digitalización de la atención sanitaria y la rápida expansión de la infraestructura hospitalaria están acelerando el crecimiento del mercado. Además, la producción nacional y la creciente competencia están haciendo que los sistemas robóticos sean más accesibles, lo que permite una adopción más amplia en los sectores sanitarios públicos y privados.

Análisis del mercado de robots quirúrgicos en Japón

El mercado japonés de robots quirúrgicos está cobrando impulso gracias al fuerte enfoque del país en la tecnología médica avanzada y a los cambios demográficos, como el envejecimiento de la población. Con una sólida red hospitalaria y una inclinación cultural hacia la precisión y la automatización, Japón está integrando rápidamente sistemas robóticos en cirugías generales, urológicas y ortopédicas. El apoyo del gobierno a la IA en la atención médica y el aumento de las inversiones de empresas nacionales están impulsando el mercado. Además, la creciente demanda de procedimientos menos invasivos y asistidos por robot se debe a la preferencia de los pacientes por una recuperación más rápida y menos complicaciones.

Análisis del mercado de robots quirúrgicos en India

El mercado indio de robots quirúrgicos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la creciente concienciación sobre la cirugía robótica, la rápida expansión del sector sanitario privado y la creciente incidencia de enfermedades crónicas. La adopción de robots quirúrgicos se está acelerando en los hospitales metropolitanos, especialmente para procedimientos de ginecología, oncología y urología. Las iniciativas que promueven las empresas emergentes de tecnología médica y la disponibilidad de soluciones robóticas rentables de fabricantes nacionales están ampliando el acceso en las regiones urbanas y semiurbanas. El mercado también se beneficia del aumento de los programas de formación de cirujanos y las colaboraciones de telementoría.

Cuota de mercado de robots quirúrgicos

La industria de robots quirúrgicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intuitive Surgical Inc (EE. UU.)

- Stryker (EE. UU.)

- Corporación Medrobotics (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Globus Medical (EE. UU.)

- NuVasive Inc. (EE. UU.)

- Smith + Nephew (Reino Unido)

- Titan Medical Inc (Canadá)

- TransEnterix Inc (EE. UU.)

- Centro Médico de la Universidad de Pittsburgh (EE. UU.)

- Mazor Robotics (Israel)

- Auris Health Inc. (EE. UU.)

- Corindus Inc. (EE. UU.)

- Renishaw plc (Reino Unido)

- Medineering GmbH (Alemania)

- Medtronic (Irlanda)

- Renishaw plc. (Reino Unido)

- Preceyes BV (Países Bajos)

- MicroSure (Países Bajos)

- avateramedical GmbH (Alemania)

- Siemens AG (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de robots quirúrgicos?

- En marzo de 2024, Intuitive Surgical, Inc. recibió la autorización de la FDA para el sistema quirúrgico da Vinci 5 de nueva generación, que incorpora retroalimentación háptica mejorada, visión 3D optimizada y un conjunto de análisis basado en IA. Esta actualización busca aumentar la precisión quirúrgica y optimizar el rendimiento del cirujano mediante información en tiempo real. El sistema da Vinci 5 refleja el liderazgo continuo de Intuitive en robótica quirúrgica y su inversión en la evolución de capacidades para procedimientos complejos y mínimamente invasivos. En marzo de 2024, Intuitive Surgical, Inc. recibió la autorización 510(k) de la FDA para su sistema quirúrgico da Vinci 5 de quinta generación, que incluye más de 150 mejoras, como la detección de fuerza (retroalimentación háptica), visualización 3D mejorada, mayor potencia de procesamiento y un diseño de consola optimizado.

- En febrero de 2024, CMR Surgical presentó una importante actualización de su sistema Versius, que integra nuevas capacidades de imágenes ICG (verde de indocianina) para una mejor visualización del flujo sanguíneo y la perfusión tisular durante la cirugía mínimamente invasiva.

- En marzo de 2024, CMR Surgical anunció un hito significativo: más de 20.000 cirugías realizadas con el sistema robótico Versius, incluido el primer caso robótico pediátrico en el Reino Unido: un niño de siete años tratado por una afección renal.

- En abril de 2024, el sistema quirúrgico Symani de Medical MicroInstruments (MMI), con brazos robóticos con muñecas, siete grados de libertad y supresión de temblores, se convirtió en el primer robot aprobado por la FDA para microcirugía, lo que marca un gran avance en aplicaciones quirúrgicas de ultraprecisión.

- En julio de 2025, Zimmer Biomet anunció que adquiriría Monogram Technologies por aproximadamente USD 177 millones, obteniendo acceso a tecnologías quirúrgicas semiautónomas y totalmente autónomas, incluido un sistema de reemplazo de rodilla aprobado por la FDA en marzo de 2025, en un movimiento estratégico para reforzar su cartera de robótica quirúrgica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.