Global Thalidomide Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.71 Billion

USD

2.89 Billion

2025

2033

USD

1.71 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 2.89 Billion | |

| % | |

|

Segmentación del mercado global de talidomida por tipo (50 mg, 100 mg, 150 mg y 200 mg), aplicación (mieloma múltiple, eritema nodoso leproso, enfermedad de injerto contra huésped, carcinoma de células renales, glioblastoma multiforme y otros), demografía (niños y adultos), dosis (cápsulas, comprimidos y otros), vía de administración (oral y otros), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de la talidomida

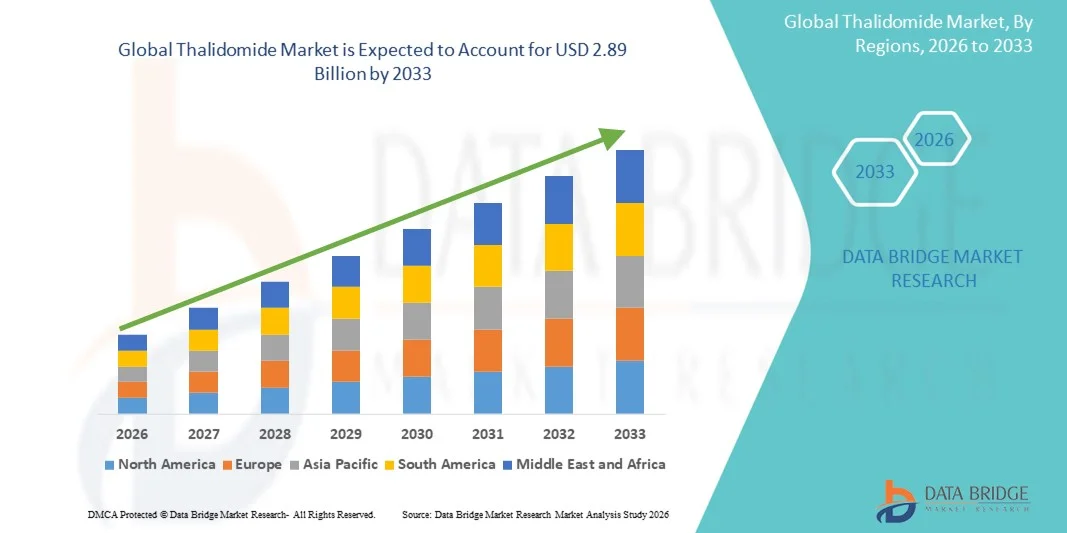

- El tamaño del mercado global de la talidomida se valoró en 1710 millones de dólares estadounidenses en 2025 y se espera que alcance los 2890 millones de dólares estadounidenses para 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 6,80 % durante el período de pronóstico

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia del mieloma múltiple y las complicaciones relacionadas con la lepra , junto con la creciente adopción clínica de terapias inmunomoduladoras en las regiones desarrolladas y emergentes.

- Además, la creciente demanda de opciones de tratamiento eficaces y específicas con perfiles de seguridad manejables está posicionando a la talidomida como un agente terapéutico crucial en oncología e inmunología. Estos factores convergentes están acelerando la adopción de terapias basadas en talidomida, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la talidomida

- La talidomida, un fármaco inmunomodulador ampliamente utilizado para el tratamiento del mieloma múltiple y el eritema nodoso leproso (ENL), sigue siendo un componente vital del manejo de la oncología y la lepra debido a sus propiedades antiinflamatorias, antiangiogénicas e inmunorreguladoras, lo que impulsa una demanda clínica constante en los sistemas de salud globales

- La creciente demanda de talidomida se debe principalmente a la creciente carga mundial del mieloma múltiple, la expansión de las aplicaciones terapéuticas de los agentes inmunomoduladores y la necesidad continua de tratamientos eficaces en regiones donde las complicaciones relacionadas con la lepra siguen siendo prevalentes.

- América del Norte dominó el mercado mundial de talidomida con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de tratamiento oncológico avanzado, sólidos marcos de reembolso y la alta incidencia de mieloma múltiple en los EE. UU., junto con la participación activa de los principales fabricantes farmacéuticos especializados en terapias hematológicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico debido al aumento de las tasas de diagnóstico de mieloma múltiple, la mejora del acceso a la atención médica y el aumento de las iniciativas gubernamentales destinadas a controlar las afecciones asociadas con la lepra en países como India y China.

- El segmento de mieloma múltiple dominó el mercado de la talidomida con una participación de mercado del 72,1 % en 2025, impulsado por el papel terapéutico establecido de la talidomida, la eficacia clínica comprobada en tratamientos combinados y la creciente preferencia de los médicos por regímenes de fármacos inmunomoduladores en la terapia de primera línea y de mantenimiento.

Alcance del informe y segmentación del mercado de talidomida

|

Atributos |

Información clave del mercado de la talidomida |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la talidomida

Creciente papel de las terapias inmunomoduladoras en el tratamiento de la oncología y la lepra

- Una tendencia significativa y en aceleración en el mercado mundial de la talidomida es la creciente utilización clínica de terapias inmunomoduladoras para el tratamiento del mieloma múltiple y el eritema nodoso leproso, impulsada por el aumento de las tasas de diagnóstico y el énfasis creciente en los regímenes de tratamiento específicos en los sistemas de atención sanitaria mundiales.

- Por ejemplo, los regímenes basados en talidomida de Celgene continúan siendo adoptados en centros oncológicos debido a su eficacia demostrada en terapias combinadas para el mieloma múltiple y protocolos de cuidados de apoyo en neoplasias hematológicas.

- Las plataformas de monitoreo clínico asistidas por IA se utilizan cada vez más para optimizar los resultados del tratamiento, lo que permite a los oncólogos rastrear las respuestas de los pacientes, ajustar los programas de dosificación e identificar signos tempranos de reacciones adversas, lo que respalda una terapia con talidomida a largo plazo más segura.

- La integración de herramientas de salud digital en los flujos de trabajo oncológicos facilita el monitoreo centralizado de los pacientes, lo que permite a los médicos gestionar la adherencia al tratamiento, los perfiles de toxicidad y los resultados a través de plataformas unificadas que respaldan la toma de decisiones basada en evidencia.

- Esta tendencia hacia una atención oncológica digital, precisa e inmunomoduladora está redefiniendo las expectativas clínicas para la personalización del tratamiento y el manejo del mieloma múltiple. En consecuencia, las empresas dedicadas al desarrollo de fármacos hematológicos están impulsando la investigación de IMiD de nueva generación para complementar el perfil terapéutico establecido de la talidomida.

- La demanda de terapias basadas en talidomida respaldadas por un mejor seguimiento clínico y vías de tratamiento específicas está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los proveedores de atención médica priorizan soluciones oncológicas efectivas y accesibles.

Dinámica del mercado de la talidomida

Impulsor

Necesidad creciente debido a la creciente prevalencia del mieloma múltiple y la adopción del tratamiento inmunomodulador

- La creciente prevalencia mundial del mieloma múltiple, junto con una adopción más amplia de terapias farmacológicas inmunomoduladoras, es un factor importante que respalda la creciente demanda de talidomida.

- Por ejemplo, en 2025, varias redes oncológicas ampliaron el acceso a regímenes combinados que incluyen talidomida como parte de la terapia con múltiples agentes, fortaleciendo su relevancia en los protocolos de tratamiento de primera línea y de mantenimiento.

- A medida que los médicos buscan opciones terapéuticas efectivas con perfiles de seguridad manejables, la talidomida ofrece beneficios comprobados en la reducción de los síntomas, el retraso de la progresión de la enfermedad y la mejora de la calidad de vida, lo que la posiciona como un tratamiento fundamental en vías oncológicas específicas.

- Además, su uso continuo en el tratamiento del eritema nodosum leprosum continúa apoyando la demanda clínica en regiones con cargas persistentes de lepra, lo que convierte a la talidomida en un medicamento fundamental en los programas nacionales de control de enfermedades.

- La comodidad de la administración oral, su costo relativamente menor en comparación con los nuevos IMiD y su amplia disponibilidad en farmacias hospitalarias son factores clave que impulsan su adopción tanto en entornos de atención médica avanzados como con recursos limitados. La tendencia hacia terapias combinadas con respaldo científico contribuye aún más a la expansión del mercado.

Restricción/Desafío

Problemas de irritación de la piel y obstáculos para el cumplimiento normativo

- Las preocupaciones en torno a los efectos secundarios graves, incluidos los riesgos teratogénicos , la neuropatía y las reacciones cutáneas, plantean desafíos significativos para una mayor penetración en el mercado y requieren una estricta monitorización de la seguridad durante todo el tratamiento

- Por ejemplo, los organismos reguladores han implementado estrictas estrategias de evaluación y mitigación de riesgos (REMS) para la talidomida, lo que ha generado dudas entre algunos médicos debido a la carga administrativa y las posibles complicaciones asociadas al tratamiento.

- Abordar estas inquietudes a través de la educación del paciente, programas de prevención del embarazo y sistemas sólidos de farmacovigilancia es crucial para mantener un uso terapéutico seguro, y los fabricantes enfatizan las vías de distribución controladas para garantizar el cumplimiento.

- Además, el alto escrutinio regulatorio que rodea los protocolos de prescripción y dispensación de talidomida puede limitar la accesibilidad, en particular en regiones con infraestructuras de cumplimiento subdesarrolladas o recursos de monitoreo limitados.

- Si bien los programas están mejorando a nivel mundial, la percepción del riesgo y los requisitos regulatorios intensivos aún pueden obstaculizar la adopción, especialmente en los mercados que priorizan a los agentes más nuevos con menos restricciones de seguridad.

- Superar estas barreras mediante tecnologías de monitoreo mejoradas, capacitación de médicos y marcos regulatorios simplificados será vital para el crecimiento sostenido del mercado.

Alcance del mercado de la talidomida

El mercado está segmentado según el tipo, la aplicación, la demografía, la forma farmacéutica, la vía de administración, los usuarios finales y el canal de distribución

- Por tipo

Según el tipo, el mercado mundial de la talidomida se segmenta en 50 mg, 100 mg, 150 mg y 200 mg. El segmento de 100 mg dominó el mercado en 2025, impulsado por su condición de concentración comúnmente prescrita para regímenes de mieloma múltiple y para el tratamiento del eritema nudoso leproso (ENL). Los médicos con frecuencia prefieren la dosis de 100 mg porque equilibra la eficacia y la tolerabilidad en los protocolos de oncología para adultos, lo que simplifica la prescripción y la gestión del inventario en los hospitales. Los formularios institucionales y las directrices de tratamiento en muchas regiones indican 100 mg como la dosis inicial o de mantenimiento estándar, lo que refuerza su cuota de mercado. Por ejemplo, los protocolos de terapia combinada a menudo especifican 100 mg como dosis componente, lo que aumenta su adopción en las cadenas de suministro de fármacos combinados. La adherencia del paciente es mayor con una concentración única y estandarizada en comparación con múltiples dosis fraccionadas, lo que respalda una amplia adopción clínica. Las aprobaciones regulatorias y el enfoque del fabricante en las presentaciones de 100 mg también garantizan una amplia disponibilidad en todos los mercados, consolidando aún más su dominio

Se prevé que el segmento de 50 mg sea el de mayor crecimiento, impulsado por estrategias de optimización de dosis, las necesidades de dosificación geriátrica y su uso en regímenes de mantenimiento o de dosis baja donde se requiere una menor toxicidad. Las tabletas/cápsulas de menor concentración permiten ajustar la terapia para pacientes que experimentan efectos adversos, lo que hace que la dosis de 50 mg sea preferible en los esquemas de titulación. Los pacientes pediátricos y frágiles se benefician de incrementos de dosis más pequeños, lo que impulsa la demanda de presentaciones de 50 mg en centros especializados. Por ejemplo, los médicos que gestionan problemas de tolerancia en terapias combinadas suelen reducir la dosis a 50 mg en lugar de suspenderla, lo que aumenta el uso en la práctica clínica. Los fabricantes están respondiendo con formulaciones específicas de 50 mg y blísteres adaptados para la titulación, lo que mejora la penetración en el mercado. La creciente concienciación sobre la dosificación centrada en el paciente y los regímenes oncológicos personalizados seguirá impulsando el rápido crecimiento de los productos de 50 mg.

- Por aplicación

Según la aplicación, el mercado se segmenta en mieloma múltiple, eritema nudoso leproso (ENL), enfermedad de injerto contra huésped (EICH), carcinoma de células renales, glioblastoma multiforme y otros. El segmento de mieloma múltiple dominó en 2025 con una cuota de mercado del 72,1 %, lo que refleja el papel arraigado de la talidomida como agente inmunomodulador en regímenes de primera línea y de mantenimiento, y su inclusión en muchas terapias combinadas. Sus propiedades antineoplásicas y antiangiogénicas han llevado a un uso sostenido por parte de los hematólogos como parte de los protocolos de atención estándar, lo que impulsa una demanda constante de los centros oncológicos. Las vías de reembolso en muchos mercados desarrollados favorecen los regímenes establecidos para el mieloma múltiple, lo que respalda la adquisición y el inventario predecibles en los hospitales. Por ejemplo, las combinaciones basadas en talidomida siguen formando parte de los algoritmos de tratamiento donde el acceso a lenalidomida o pomalidomida es limitado, lo que preserva la cuota de mercado La evidencia clínica longitudinal y el respaldo de las guías clínicas refuerzan la confianza de los médicos y la prescripción sostenida. La alta prevalencia y el envejecimiento de la población en varias zonas geográficas clave también contribuyen a una sólida base de pacientes que requieren terapia crónica.

Se espera que la aplicación para la enfermedad de injerto contra huésped (EICH) sea la de mayor crecimiento, impulsada por la expansión de la investigación clínica y el uso fuera de indicación, donde el control inmunomodulador de la EICH crónica muestra resultados prometedores. El creciente interés en la reutilización de la talidomida para la EICH refractaria a esteroides y otras complicaciones inmunomediadas ha aumentado la concienciación de los médicos y la actividad de los ensayos clínicos. Por ejemplo, los investigadores y los centros de trasplante que exploran alternativas a los esteroides en dosis altas prolongadas consideran cada vez más la talidomida por sus efectos inmunomoduladores, lo que lleva a una mayor aceptación. La mejora de los cuidados de apoyo y la supervivencia al trasplante aumentan el número de pacientes con EICH crónica que pueden beneficiarse de terapias complementarias. La flexibilidad regulatoria para el uso oncológico fuera de indicación en algunas regiones acelera la adopción en el mundo real, mientras que los estudios en curso buscan formalizar las indicaciones. A medida que se acumula evidencia, la inclusión en el formulario para la EICH también se expandirá, impulsando una fuerte tasa de crecimiento anual compuesta (TCAC) para esta aplicación.

- Por datos demográficos

Según los datos demográficos, el mercado está segmentado en niños y adultos. El segmento de adultos dominó el mercado en 2025, lo que refleja la mayor incidencia de afecciones objetivo, como el mieloma múltiple y muchos tumores sólidos, en las poblaciones de adultos y ancianos. Las clínicas de oncología y dermatología para adultos representan la mayor parte de las recetas, y los regímenes de dosificación para adultos están bien establecidos en las guías de tratamiento. Por ejemplo, el perfil típico de paciente para la terapia con talidomida (adultos mayores con neoplasias hematológicas o ENL) da como resultado un mayor volumen de pacientes adultos y una demanda predecible en las farmacias hospitalarias. El acceso al mercado, el reembolso y el enfoque en ensayos clínicos para indicaciones para adultos concentran aún más las ventas en este grupo demográfico. Además, los pacientes adultos se atienden con mayor frecuencia en entornos (hospitales, centros especializados) que obtienen mayores volúmenes, lo que respalda la escala y la estabilidad del suministro

Se prevé que el segmento infantil sea el de mayor crecimiento porcentual, impulsado por la expansión de la investigación pediátrica, las adaptaciones en la formulación de dosis y la mayor atención a las manifestaciones pediátricas del ENL y a ciertos usos fuera de indicación. Los centros de oncología pediátrica y enfermedades infecciosas estudian cada vez más regímenes seguros de dosis más bajas y formulaciones especializadas para que la terapia sea viable para pacientes más jóvenes. Por ejemplo, las reducciones de dosis basadas en protocolos y los programas de uso compasivo pediátrico están generando demanda de presentaciones y presentaciones adecuadas para niños. La mejora en el diagnóstico y la identificación temprana de afecciones en niños en los mercados emergentes también contribuyen al aumento del número de tratamientos pediátricos. Los fabricantes que desarrollan presentaciones de dosis más bajas, etiquetado pediátrico o guías de formulación acelerarán la adopción en esta cohorte.

- Por forma de dosificación

Según la dosis, el mercado se segmenta en cápsulas, comprimidos y otros. El segmento de cápsulas dominó el mercado en 2025, ya que la talidomida se ha fabricado y suministrado tradicionalmente en cápsulas, lo que facilita la uniformidad de la dosis, la estabilidad y la facilidad de ingestión para pacientes adultos. Las cápsulas tienen una amplia aceptación en los formularios hospitalarios y las farmacias comunitarias, y muchas líneas de fabricación tradicionales están optimizadas para la producción de cápsulas, manteniendo los costos predecibles. Por ejemplo, las cápsulas permiten una clara diferenciación de la concentración (50 mg, 100 mg) y minimizan los errores de dosificación, lo que favorece la preferencia del médico. El perfil farmacocinético bien comprendido de las formulaciones en cápsulas respalda su continuo dominio en los protocolos de tratamiento establecidos. Las cadenas de suministro, el envasado y los hábitos de prescripción centrados en las cápsulas consolidan aún más su posición en el mercado.

Se prevé que el segmento Otros (p. ej., nuevas formas orales dispersables, formulaciones líquidas o preparaciones pediátricas magistrales) sea el de mayor crecimiento, ya que los fabricantes y las farmacias especializadas exploran formatos centrados en el paciente para mejorar la adherencia y la usabilidad pediátrica/geriátrica. La demanda de formas alternativas aumenta cuando la dificultad para tragar, la titulación de la dosis o la dosificación pediátrica son una preocupación. Por ejemplo, las opciones orales dispersables o líquidas permiten ajustes precisos de la dosis en niños o pacientes con disfagia y abren nuevos casos de uso ambulatorio. La continua I+D en formas alternativas bioequivalentes y las aprobaciones regulatorias para nuevas presentaciones orales acelerarán el crecimiento de este segmento. Los nuevos participantes del mercado que se centran en soluciones de conveniencia y adherencia contribuirán a reducir la cuota de mercado de las cápsulas tradicionales con el tiempo.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral y otros. La vía oral dominó en 2025, ya que la farmacología, los procesos de monitorización de seguridad y los protocolos clínicos establecidos de la talidomida se basan en la administración oral, lo cual resulta conveniente para el tratamiento ambulatorio crónico. La dosificación oral se alinea con los regímenes de mantenimiento domiciliarios, lo que permite a los pacientes continuar el tratamiento fuera del ámbito hospitalario y reduce la carga de recursos hospitalarios. Por ejemplo, la mayoría de los regímenes para el mieloma múltiple y el ENL prescriben una dosificación oral diaria, lo que refuerza la distribución a través de farmacias minoristas y hospitalarias. La administración oral también simplifica los programas de farmacovigilancia y los planes de gestión de riesgos vinculados a los controles de teratogenicidad. Los sistemas de fabricación, envasado y etiquetado están optimizados para las formas farmacéuticas orales, lo que facilita el suministro a gran escala y el seguimiento del inventario.

Se prevé que la vía de administración "Otros" (métodos de administración en investigación o localizada) sea la de mayor crecimiento desde el punto de vista de la investigación y las aplicaciones de nicho, ya que los investigadores evalúan métodos de administración alternativos para abordar la enfermedad local o modular la exposición sistémica. Por ejemplo, se están explorando métodos de administración tópica o localizada para las manifestaciones dermatológicas del ENL o formulaciones diseñadas para uso parenteral en investigación en protocolos oncológicos selectos. Si bien aún es un nicho, los datos positivos en las primeras etapas o los avances en formulaciones podrían impulsar una adopción pequeña pero rápida en centros especializados. Estas innovaciones también podrían abordar los desafíos de tolerabilidad o biodisponibilidad, creando nuevos nichos clínicos durante el período de pronóstico.

- Por usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó en 2025, dado que el inicio, la monitorización y los regímenes de combinación complejos para la talidomida suelen gestionarse en los departamentos de oncología y hematología de los hospitales con programas estructurados de farmacovigilancia y gestión del riesgo en el embarazo. Los hospitales mantienen inventarios más grandes, gestionan las adquisiciones a granel y gestionan el inicio de la terapia en pacientes hospitalizados, lo que concentra las ventas en los canales hospitalarios. Por ejemplo, la monitorización de eventos adversos y la atención multidisciplinaria para pacientes con mieloma múltiple se realizan principalmente en hospitales, lo que refuerza a los hospitales como principales usuarios finales. Los formularios hospitalarios y los procesos de licitación también favorecen a los proveedores establecidos y las fortalezas estandarizadas, lo que consolida la participación de los hospitales. Además, los hospitales son fundamentales para la dispensación de paquetes de inicio y el asesoramiento sobre precauciones de teratogenicidad, funciones menos factibles en clínicas pequeñas

Se prevé que el segmento de Clínicas (que incluye clínicas especializadas de hematología/oncología y dermatología) sea la categoría de usuario final de mayor crecimiento a medida que se expande la atención ambulatoria y se trasladan más tratamientos de la hospitalización a la atención ambulatoria. Las clínicas que ofrecen seguimiento a largo plazo y terapia de mantenimiento están cada vez más autorizadas a gestionar las prescripciones de talidomida bajo marcos sólidos de gestión de riesgos. Por ejemplo, el crecimiento de las redes de oncología comunitaria y las clínicas afiliadas a hospitales permite la iniciación y el seguimiento descentralizados de pacientes estables, lo que impulsa la demanda clínica. Las mejoras en la telemedicina y la monitorización domiciliaria también favorecen la gestión segura de pacientes ambulatorios, aumentando el volumen de dispensación y prescripción en las clínicas. A medida que los modelos de atención evolucionen para reducir las estancias hospitalarias, la captación clínica se acelerará.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El canal de farmacia hospitalaria dominó en 2025, lo que refleja la distribución controlada necesaria para un fármaco con estrictos requisitos de gestión de riesgos y mitigación de la teratogenicidad; los hospitales son los principales puntos de adquisición para el inicio de la hospitalización y los programas ambulatorios supervisados. Los estrictos programas de registro y certificación a menudo canalizan las dispensaciones iniciales a través de las farmacias hospitalarias para garantizar el asesoramiento y el cumplimiento de las listas de verificación de seguridad. Por ejemplo, las farmacias hospitalarias suelen coordinar la inscripción en programas de prevención del embarazo y dispensar los ciclos iniciales de tratamiento bajo supervisión. Los acuerdos de compra institucionales y los sistemas de licitación también impulsan el volumen a través de los canales hospitalarios, manteniendo su liderazgo en el mercado. La infraestructura para la educación y el monitoreo del paciente integrada en las farmacias hospitalarias respalda el dominio continuo.

Se prevé que el canal de farmacias en línea sea el de mayor crecimiento, impulsado por la creciente adopción del comercio electrónico, la mejora de la logística de entrega a domicilio y la prescripción mediante telemedicina para pacientes estables y monitoreados en ciertos mercados. La mayor comodidad con el procesamiento de recetas en línea, combinada con los requisitos de certificación verificados integrados en las plataformas digitales, permite resurtidos seguros y convenientes para terapias a largo plazo. Por ejemplo, las farmacias en línea certificadas que integran controles de registro y asesoramiento obligatorio pueden facilitar una dispensación remota más segura, a la vez que mejoran la adherencia del paciente. Los mercados especializados en medicamentos de especialidad están invirtiendo en flujos de trabajo de cumplimiento, lo que reduce la fricción para los pacientes remotos. A medida que los marcos regulatorios se adapten y la integración de la salud digital mejore, el crecimiento de las farmacias en línea superará el de los canales tradicionales en términos porcentuales.

Análisis regional del mercado de la talidomida

- América del Norte dominó el mercado mundial de talidomida con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de tratamiento oncológico avanzado, sólidos marcos de reembolso y la alta incidencia de mieloma múltiple en los EE. UU., junto con la participación activa de los principales fabricantes farmacéuticos especializados en terapias hematológicas.

- Los pacientes y proveedores de la región valoran enormemente la eficacia clínica comprobada, los protocolos de tratamiento establecidos y la integración continua de la talidomida en regímenes combinados para afecciones hematológicas e inflamatorias.

- Esta adopción generalizada está respaldada además por sistemas de reembolso favorables, una fuerte presencia de compañías farmacéuticas líderes y una creciente demanda de tratamientos oncológicos y relacionados con la lepra eficaces, lo que establece a la talidomida como una opción terapéutica fundamental en todos los entornos clínicos.

Perspectivas del mercado de la talidomida en EE. UU.

El mercado estadounidense de talidomida captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la creciente prevalencia del mieloma múltiple y la creciente adopción de terapias inmunomoduladoras. Los profesionales sanitarios priorizan cada vez más los regímenes de tratamiento avanzados y combinados que incluyen talidomida para obtener mejores resultados terapéuticos. La creciente dependencia de la atención oncológica especializada, sumada a la fuerte demanda de un tratamiento eficaz del ENL en poblaciones objetivo, impulsa aún más la industria de la talidomida. Además, la creciente integración de la talidomida en las guías clínicas estandarizadas y la ampliación de la cobertura de los seguros médicos contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo de la talidomida

Se proyecta que el mercado europeo de la talidomida se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la sólida infraestructura oncológica y la creciente necesidad de terapias eficaces para el mieloma múltiple y las complicaciones relacionadas con la lepra. El aumento en las tasas de diagnóstico de cáncer, sumado a la demanda de fármacos inmunomoduladores avanzados, está impulsando la adopción de la talidomida. Los sistemas de salud europeos también priorizan la accesibilidad al tratamiento y las vías de reembolso estructuradas. La región está experimentando un crecimiento significativo en los canales hospitalarios, clínicos y de farmacia especializada, con la talidomida incorporándose tanto a los protocolos de atención establecidos como a los regímenes terapéuticos en evolución.

Perspectivas del mercado de la talidomida en el Reino Unido

Se prevé que el mercado británico de talidomida crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de cánceres hematológicos y la creciente adopción de fármacos inmunomoduladores en los centros oncológicos. Además, el creciente énfasis clínico en la mejora de los resultados de los pacientes anima a los profesionales sanitarios a incorporar la talidomida en las estrategias de tratamiento personalizadas. Se espera que la avanzada infraestructura sanitaria del Reino Unido, junto con su sólida red de distribución de productos farmacéuticos especializados, siga impulsando el crecimiento del mercado.

Perspectivas del mercado de la talidomida en Alemania

Se espera que el mercado alemán de la talidomida se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de terapias oncológicas avanzadas y el énfasis del país en regímenes de tratamiento basados en la evidencia. El sólido sistema sanitario alemán, junto con su enfoque en la medicina de precisión y la atención oncológica basada en la investigación, promueve la adopción de la talidomida, especialmente para el mieloma múltiple. La integración de la talidomida en terapias combinadas también es cada vez más frecuente, con una fuerte preferencia por soluciones farmacéuticas seguras, eficaces y reguladas que se ajusten a los estándares clínicos locales.

Perspectivas del mercado de talidomida en Asia-Pacífico

Se prevé que el mercado de talidomida en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento del diagnóstico de mieloma múltiple, el aumento del gasto sanitario y la expansión del acceso a tratamientos especializados en países como China, Japón e India. El creciente énfasis de la región en la detección temprana del cáncer y la mejora del manejo de las complicaciones relacionadas con la lepra está acelerando la adopción de la talidomida. A medida que Asia-Pacífico se consolida como un importante centro de fabricación y distribución de fármacos oncológicos e inmunológicos, la asequibilidad y la disponibilidad de la talidomida se están expandiendo a una población de pacientes más amplia.

Perspectivas del mercado de la talidomida en Japón

El mercado japonés de la talidomida está cobrando impulso gracias al fuerte enfoque del país en la atención oncológica avanzada, la rápida adopción de terapias inmunomoduladoras y la demanda de opciones de tratamiento de alta eficacia. El mercado japonés prioriza la medicina de precisión, y el uso de la talidomida se debe a su probada eficacia en regímenes para el mieloma múltiple. La integración de la talidomida en los programas oncológicos hospitalarios está impulsando el crecimiento. Además, el envejecimiento de la población japonesa es tal que podría impulsar la demanda de tratamientos eficaces para el cáncer hematológico en los sectores sanitarios público y privado.

Perspectivas del mercado de la talidomida en India

El mercado indio de talidomida representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, debido a la alta prevalencia de ENL en el país, la creciente carga de cáncer y la mejora del acceso a medicamentos esenciales. India se posiciona como uno de los mayores mercados para terapias inmunomoduladoras, y la talidomida está adquiriendo una importancia cada vez mayor en los programas de oncología y control de la lepra. El impulso hacia una atención oncológica accesible, la expansión de la infraestructura hospitalaria y la disponibilidad de formulaciones genéricas rentables, junto con la sólida producción farmacéutica nacional, son factores clave que impulsan el mercado en India.

Cuota de mercado de la talidomida

La industria de la talidomida está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grünenthal GmbH (Alemania)

- Bristol-Myers Squibb Company (EE. UU.)

- Natco Pharma Ltd (India)

- Laboratorios Dr. Reddy Ltd (India)

- Hetero Labs Ltd (India)

- Glenmark Pharmaceuticals Ltd (India)

- Cipla (India)

- Shilpa Medicare Ltd (India)

- Laurus Labs Ltd (India)

- Industrias farmacéuticas Sun Ltd (India)

- Emcure Pharmaceuticals Ltd (India)

- Intas Pharmaceuticals Ltd (India)

- Zydus (India)

- Alembic Pharmaceuticals Ltd (India)

- Torrent Pharmaceuticals Ltd (India)

- Viatris Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd (Israel)

- Fábrica farmacéutica de Changzhou (China)

- Grupo Sami-Sabinsa (India)

¿Cuáles son los desarrollos recientes en el mercado global de la talidomida?

- En julio de 2024, el gobierno irlandés emitió una disculpa formal a los supervivientes de la tragedia de la talidomida, reconociendo décadas de sufrimiento y descuido sistémico. Junto con la disculpa, Irlanda anunció la ampliación de los programas de apoyo, que incluyen acceso a atención médica a largo plazo, asistencia social y servicios de rehabilitación para las personas y familias afectadas.

- En noviembre de 2023, el gobierno australiano emitió una histórica disculpa nacional a los sobrevivientes de la talidomida, reconociendo formalmente los impactos físicos, emocionales y sociales de larga data causados por la droga hace más de seis décadas. La disculpa estuvo acompañada de compromisos renovados para ampliar los programas de apoyo financiero, sanitario y comunitario.

- En noviembre de 2023, nuevos hallazgos clínicos presentados en Blood destacaron que la talidomida en dosis bajas demostró una eficacia terapéutica comparable a la de las dosis estándar para reducir la necesidad de transfusiones en pacientes con trastornos hematológicos. El estudio destacó la mejora de la tolerabilidad del paciente y la reducción de eventos adversos, ofreciendo a los médicos una estrategia de dosificación potencialmente más segura.

- En agosto de 2023, un análisis de seguimiento a largo plazo publicado en Scientific Reports (Nature) confirmó que la talidomida mejoró significativamente los niveles de hemoglobina y disminuyó la dependencia transfusional en pacientes con β-talasemia dependiente de transfusión (TDT). El estudio mostró beneficios clínicos sostenidos y una seguridad aceptable, lo que respalda aún más la viabilidad terapéutica del fármaco en ciertas regiones del mundo donde la TDT sigue siendo altamente prevalente.

- En marzo de 2023, la FDA estadounidense aprobó una actualización oficial del programa REMS de Thalomid (talidomida) tras la transferencia de la propiedad de la aplicación de Celgene Corporation a Bristol Myers Squibb. La actualización incluyó revisiones administrativas y medidas de continuidad que garantizan la plena vigencia de los estrictos protocolos de seguridad para la prescripción, dispensación y monitorización de la talidomida, especialmente en lo que respecta al riesgo teratogénico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.