Global Tissue Engineered Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

29.39 Billion

USD

85.63 Billion

2025

2033

USD

29.39 Billion

USD

85.63 Billion

2025

2033

| 2026 –2033 | |

| USD 29.39 Billion | |

| USD 85.63 Billion | |

| % | |

|

Segmentación del mercado global de productos de ingeniería tisular por material (materiales biomiméticos, materiales compuestos, materiales nanocompuestos y materiales nanofibrosos), tipo (materiales sintéticos, materiales de origen biológico y otros), aplicación (ortopedia, musculoesquelético y columna vertebral, neurología, cardiología y vascular, piel y tegumento, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de productos de ingeniería tisular

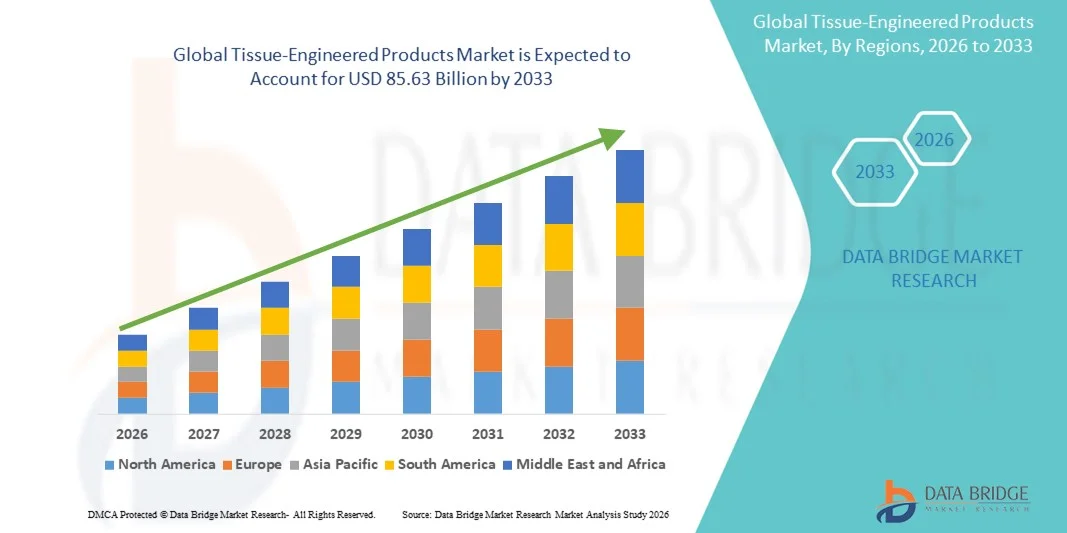

- El tamaño del mercado global de productos de ingeniería de tejidos se valoró en USD 29.39 mil millones en 2025 y se espera que alcance los USD 85.63 mil millones para 2033 , con una CAGR del 14,3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la medicina regenerativa y los biomateriales avanzados , junto con los avances tecnológicos en ingeniería de tejidos y bioimpresión 3D , que impulsan terapias innovadoras en múltiples aplicaciones médicas.

- Además, la creciente demanda de tratamientos eficaces para enfermedades crónicas, reparación de órganos y cicatrización de heridas está consolidando los productos de ingeniería tisular como una solución crucial en la atención médica moderna. Estos factores convergentes están acelerando la adopción de soluciones de ingeniería tisular, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de productos de ingeniería tisular

- Los productos de ingeniería de tejidos, incluidos los biomateriales avanzados y las construcciones basadas en células, son cada vez más vitales en la atención médica moderna para reparar, reemplazar o regenerar tejidos dañados en diversas áreas terapéuticas debido a su mayor eficacia y compatibilidad con las terapias regenerativas.

- La creciente demanda de productos de ingeniería de tejidos está impulsada principalmente por los avances tecnológicos en materiales biomiméticos, compuestos, nanocompuestos y nanofibrosos, junto con la creciente prevalencia de enfermedades crónicas y degenerativas.

- América del Norte dominó el mercado de productos de ingeniería de tejidos con la mayor participación en los ingresos del 38,9 % en 2025, impulsada por una infraestructura de atención médica avanzada, la adopción temprana de soluciones regenerativas, las altas inversiones en investigación y la presencia de actores líderes de la industria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico debido al aumento del gasto en atención médica, la creciente prevalencia de trastornos musculoesqueléticos y cardiovasculares y la expansión de las iniciativas de medicina regenerativa en países como China e India.

- El segmento de ortopedia dominó el mercado con la mayor participación de mercado del 41,8 % en 2025, impulsado por la creciente incidencia de trastornos de los huesos y las articulaciones, la creciente demanda de implantes diseñados con tejidos y las innovaciones continuas en materiales sintéticos y derivados biológicamente para la reparación musculoesquelética.

Alcance del informe y segmentación del mercado de productos de ingeniería tisular

|

Atributos |

Perspectivas clave del mercado de productos de ingeniería tisular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de productos de ingeniería tisular

Avances en bioimpresión 3D y biomateriales

- Una tendencia significativa y en aceleración en el mercado global de productos de ingeniería de tejidos es la integración de la bioimpresión 3D con biomateriales avanzados como nanocompuestos y andamios biomiméticos, lo que permite construcciones de tejidos más precisas y específicas para el paciente.

- Por ejemplo, la plataforma de bioimpresión de Organovo crea modelos de tejido de hígado y riñón para pruebas de fármacos y aplicaciones regenerativas, lo que permite arquitecturas de tejidos altamente personalizadas.

- La bioimpresión 3D permite la fabricación rápida de estructuras de tejidos complejas, mejora la viabilidad celular y apoya la integración con materiales derivados biológicamente, mejorando significativamente los resultados terapéuticos.

- La combinación de materiales avanzados y plataformas de bioimpresión facilita la producción escalable de productos de ingeniería de tejidos en aplicaciones ortopédicas, cardiovasculares y cutáneas, lo que respalda la adopción clínica y comercial.

- Esta tendencia hacia estructuras tisulares más sofisticadas, adaptadas al paciente y reproducibles está transformando radicalmente las expectativas en medicina regenerativa. Por ello, empresas como CELLINK están desarrollando tintas biomateriales y sistemas de bioimpresión para mejorar la funcionalidad tisular.

- La demanda de productos de ingeniería de tejidos que aprovechan la bioimpresión 3D y nuevos biomateriales está creciendo rápidamente tanto en aplicaciones de investigación como clínicas, a medida que los proveedores de atención médica priorizan cada vez más las soluciones regenerativas con mayor precisión y eficacia.

- La integración de la IA y el modelado computacional en el diseño de tejidos está surgiendo, lo que permite la simulación predictiva del crecimiento del tejido y un mejor diseño de andamios para las necesidades específicas de los pacientes.

Dinámica del mercado de productos de ingeniería tisular

Conductor

Aumento de la demanda debido a enfermedades crónicas y envejecimiento de la población

- La creciente prevalencia de enfermedades crónicas y el envejecimiento de la población mundial son impulsores importantes de la mayor demanda de productos de ingeniería de tejidos.

- Por ejemplo, los injertos óseos de ingeniería tisular de Stryker se utilizan cada vez más en procedimientos ortopédicos y de columna para abordar afecciones degenerativas relacionadas con la edad.

- A medida que los pacientes y los proveedores de atención médica buscan soluciones regenerativas efectivas, los productos de ingeniería de tejidos ofrecen alternativas avanzadas a los injertos tradicionales, reduciendo las complicaciones y mejorando los tiempos de recuperación.

- Además, la creciente conciencia de los beneficios de las terapias regenerativas en aplicaciones cardíacas, cutáneas y musculoesqueléticas está impulsando su adopción en hospitales y centros de investigación.

- La creciente infraestructura de atención médica, las crecientes inversiones en medicina regenerativa y los avances tecnológicos en biomateriales y terapias celulares impulsan aún más la adopción de productos de ingeniería de tejidos.

- El aumento de las iniciativas gubernamentales y la financiación de la investigación en medicina regenerativa están creando condiciones favorables para el crecimiento del mercado.

- La creciente preferencia de los pacientes por opciones terapéuticas mínimamente invasivas y de curación más rápida está alentando a los proveedores de atención médica a adoptar soluciones de ingeniería de tejidos de manera más amplia.

Restricción/Desafío

Altos costos y obstáculos regulatorios

- El alto costo de los productos de ingeniería de tejidos, junto con los complejos requisitos regulatorios, plantea un desafío importante para una adopción más amplia en el mercado.

- Por ejemplo, las aprobaciones regulatorias para terapias basadas en células e implantes basados en andamios a menudo requieren una validación preclínica y clínica extensa, lo que retrasa la comercialización.

- Abordar estos desafíos mediante procesos de fabricación rentables, estandarización de biomateriales y vías regulatorias simplificadas es crucial para una adopción más amplia.

- Además, la necesidad de infraestructura especializada, personal capacitado y control de calidad aumenta la complejidad operativa, limitando la penetración en los mercados emergentes.

- Si bien los avances tecnológicos están reduciendo los costos de producción, la prima percibida de las soluciones de ingeniería de tejidos en comparación con las terapias tradicionales aún puede obstaculizar su adopción entre los proveedores de atención médica conscientes del presupuesto.

- Superar estos desafíos mediante una mayor eficiencia de fabricación, la armonización regulatoria y las asociaciones estratégicas será vital para el crecimiento sostenido del mercado en el mercado global de productos de ingeniería de tejidos.

- Los datos clínicos limitados a largo plazo sobre la eficacia y seguridad de ciertos productos de ingeniería tisular generan dudas entre algunos proveedores de atención médica y aseguradoras.

- La variabilidad en las políticas de reembolso entre regiones restringe aún más el acceso al mercado y puede retrasar la adopción, especialmente en las economías emergentes.

Alcance del mercado de productos de ingeniería tisular

El mercado está segmentado según el material, el tipo y la aplicación.

- Por material

En función del material, el mercado de productos de ingeniería tisular se segmenta en materiales biomiméticos, materiales compuestos, materiales nanocompuestos y materiales nanofibrosos. Los materiales biomiméticos dominaron el mercado con la mayor cuota de mercado en 2025, gracias a su capacidad para imitar fielmente la matriz extracelular natural, mejorando la adhesión, proliferación y diferenciación celular. Estos materiales se utilizan ampliamente en aplicaciones ortopédicas y de tejidos cutáneos gracias a su alta biocompatibilidad y similitud funcional con los tejidos humanos. Esta demanda se ve respaldada además por su adopción clínica en terapias regenerativas y su capacidad para acelerar la reparación tisular. Los andamios biomiméticos también ofrecen versatilidad al combinarse con factores de crecimiento o células madre, lo que los hace ideales para aplicaciones avanzadas de medicina regenerativa. Su rendimiento comprobado en estudios preclínicos y clínicos refuerza la confianza de profesionales sanitarios e investigadores.

Se prevé que los materiales nanofibrosos experimenten el mayor crecimiento entre 2026 y 2033, impulsados por los avances en las tecnologías de electrohilado y nanofabricación. Los andamios nanofibrosos ofrecen una alta relación superficie-volumen, lo que favorece una mejor interacción celular y el intercambio de nutrientes, crucial para la ingeniería de tejidos complejos. Se aplican cada vez más en la regeneración cardiovascular, musculoesquelética y cutánea gracias a su porosidad ajustable y resistencia mecánica. La creciente integración de los materiales nanofibrosos con moléculas bioactivas y células madre amplía aún más su potencial terapéutico. El creciente interés en la investigación y la financiación de soluciones regenerativas basadas en nanotecnología contribuyen a su rápida adopción en el mercado.

- Por tipo

Según el tipo, el mercado de productos de ingeniería tisular se segmenta en materiales sintéticos, materiales de origen biológico y otros. Los materiales sintéticos dominaron el mercado con la mayor cuota de mercado en 2025 gracias a su reproducibilidad, propiedades mecánicas ajustables y escalabilidad para la producción comercial. Los andamios sintéticos se utilizan ampliamente en aplicaciones ortopédicas y de columna vertebral, ya que pueden diseñarse para cumplir requisitos específicos de carga, garantizando al mismo tiempo su biocompatibilidad. Estos materiales permiten un control preciso de las tasas de degradación y las características estructurales, lo cual es importante para cumplir con los plazos de regeneración tisular. Los fabricantes prefieren los materiales sintéticos por su rendimiento constante y la facilidad de aprobación regulatoria. Su integración con factores de crecimiento y recubrimientos bioactivos mejora su funcionalidad en aplicaciones clínicas.

Se prevé que los materiales de origen biológico experimenten el mayor crecimiento entre 2026 y 2033, impulsados por la creciente preferencia por andamiajes de origen natural que promueven una mejor interacción celular y reducen la respuesta inmunogénica. Materiales como el colágeno, la fibrina y las matrices descelularizadas favorecen la regeneración tisular específica y se utilizan cada vez más en terapias cutáneas, cardíacas y musculoesqueléticas. Los avances en las técnicas de descelularización y esterilización están mejorando su seguridad y rendimiento. La creciente tendencia hacia la medicina regenerativa personalizada y las terapias tisulares específicas está impulsando la demanda de materiales de origen biológico. Las colaboraciones en investigación y los casos de éxito clínico aceleran su adopción tanto en hospitales como en laboratorios de investigación.

- Por aplicación

En función de su aplicación, el mercado de productos de ingeniería tisular se segmenta en ortopedia, musculoesquelético y columna vertebral, neurología, cardiología y vascular, piel y tegumentario, entre otros. La ortopedia dominó el mercado con la mayor cuota de ingresos, un 41,8 % en 2025, impulsada por la creciente incidencia de fracturas óseas, lesiones articulares y trastornos degenerativos que requieren injertos e implantes. Los andamios y sustitutos óseos de ingeniería tisular ofrecen una cicatrización más rápida, menores tasas de rechazo y una mejor integración con el tejido nativo. Las aplicaciones ortopédicas se benefician de una amplia evidencia clínica que respalda la eficacia de los materiales sintéticos y de origen biológico. Los hospitales y centros de investigación prefieren cada vez más los productos de ingeniería tisular a los injertos convencionales debido a sus mejores resultados funcionales. El creciente envejecimiento de la población y las lesiones deportivas impulsan aún más la demanda del mercado. La integración con terapias con células madre y factores de crecimiento aumenta el potencial terapéutico en la regeneración ortopédica.

Se prevé que las aplicaciones musculoesqueléticas y de columna experimenten el mayor crecimiento entre 2026 y 2033, impulsadas por los avances tecnológicos en andamios espinales, implantes regenerativos y técnicas quirúrgicas mínimamente invasivas. La creciente prevalencia de trastornos, deformidades y enfermedades degenerativas de la columna vertebral impulsa la demanda de soluciones de ingeniería tisular que favorezcan la regeneración ósea y discal. Estas aplicaciones se benefician de un diseño mejorado de los andamios, su resistencia mecánica y la compatibilidad con implantes específicos para cada paciente. El aumento de las colaboraciones en investigación y la adopción de terapias regenerativas personalizadas aceleran el crecimiento. La expansión de la infraestructura sanitaria en las regiones emergentes impulsa aún más la adopción de productos de ingeniería tisular para el tratamiento musculoesquelético y de la columna vertebral.

Análisis regional del mercado de productos de ingeniería tisular

- América del Norte dominó el mercado de productos de ingeniería de tejidos con la mayor participación en los ingresos del 38,9 % en 2025, impulsada por una infraestructura de atención médica avanzada, la adopción temprana de soluciones regenerativas, las altas inversiones en investigación y la presencia de actores líderes de la industria.

- Los proveedores de atención médica y las instituciones de investigación de la región valoran enormemente la eficacia, la biocompatibilidad y la naturaleza personalizable de los productos de ingeniería de tejidos, lo que respalda su adopción clínica y comercial generalizada.

- Esta adopción generalizada está respaldada además por fuertes iniciativas gubernamentales, una financiación robusta para terapias regenerativas y una población tecnológicamente avanzada, lo que establece las soluciones de ingeniería de tejidos como una opción preferida para aplicaciones ortopédicas, cardiovasculares y relacionadas con la piel.

Perspectiva del mercado de productos de ingeniería tisular en EE. UU.

El mercado estadounidense de productos de ingeniería tisular captó la mayor participación en los ingresos, con un 42% en 2025, en Norteamérica, impulsado por una infraestructura sanitaria avanzada y la adopción temprana de la medicina regenerativa. Los hospitales e instituciones de investigación priorizan cada vez más los implantes y andamios personalizados de ingeniería tisular para aplicaciones ortopédicas, cardiovasculares y cutáneas. La creciente tendencia a los procedimientos mínimamente invasivos, combinada con la sólida demanda de terapias con células madre y andamios, impulsa aún más el crecimiento del mercado. Además, la financiación gubernamental y las colaboraciones público-privadas que apoyan la investigación en medicina regenerativa contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de productos de ingeniería tisular

Se proyecta que el mercado europeo de productos de ingeniería tisular se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por un sólido respaldo regulatorio y la creciente adopción de biomateriales avanzados. La creciente prevalencia de enfermedades crónicas y degenerativas, sumada a la creciente demanda de terapias regenerativas en hospitales y clínicas, está impulsando su adopción en el mercado. Los profesionales sanitarios europeos también se sienten atraídos por los productos de ingeniería tisular por su potencial para reducir los tiempos de recuperación y mejorar los resultados de los pacientes. La región está experimentando un crecimiento significativo en aplicaciones ortopédicas, musculoesqueléticas y cutáneas, con productos que se incorporan tanto a nuevas terapias como a programas de investigación clínica.

Perspectiva del mercado de productos de ingeniería tisular del Reino Unido

Se prevé que el mercado británico de productos de ingeniería tisular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las inversiones en medicina regenerativa y la innovación biotecnológica local. Además, la creciente prevalencia de trastornos musculoesqueléticos y enfermedades cardiovasculares está animando a los profesionales sanitarios a adoptar soluciones de ingeniería tisular. Se espera que el enfoque del Reino Unido en la medicina personalizada, junto con una sólida capacidad de investigación clínica y fabricación, continúe impulsando el crecimiento del mercado.

Análisis del mercado alemán de productos de ingeniería tisular

Se espera que el mercado alemán de productos de ingeniería tisular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de las terapias regenerativas avanzadas y la adopción de tratamientos basados en biomateriales. La sólida infraestructura sanitaria alemana, combinada con su énfasis en la innovación y la calidad, promueve la adopción de productos de ingeniería tisular en hospitales y centros de investigación. La integración de estos productos con procedimientos quirúrgicos y ensayos clínicos es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y de alta eficacia que se ajusten a los estándares sanitarios locales.

Perspectiva del mercado de productos de ingeniería tisular en Asia-Pacífico

Se prevé que el mercado de productos de ingeniería tisular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por el aumento del gasto sanitario, la rápida urbanización y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia las terapias avanzadas, respaldada por iniciativas gubernamentales que promueven la biotecnología y la medicina regenerativa, está impulsando su adopción en el mercado. Además, APAC se está consolidando como un centro para la fabricación de biomateriales y productos basados en andamiajes, mejorando la accesibilidad y la asequibilidad para un público más amplio.

Análisis del mercado de productos de ingeniería tisular en Japón

El mercado japonés de productos de ingeniería tisular está cobrando impulso debido al gran enfoque del país en la innovación sanitaria, el envejecimiento de la población y la demanda de soluciones regenerativas avanzadas. Hospitales y clínicas adoptan cada vez más andamios e implantes de ingeniería tisular para aplicaciones de regeneración musculoesquelética, cardíaca y cutánea. La integración con terapias con células madre y programas de investigación clínica está impulsando el crecimiento. Además, se espera que el énfasis de Japón en la medicina de precisión y la sofisticación tecnológica impulse una mayor adopción tanto en la atención sanitaria residencial como en entornos clínicos especializados.

Perspectiva del mercado de productos de ingeniería tisular en India

El mercado indio de productos de ingeniería tisular representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al rápido crecimiento de la infraestructura sanitaria, la urbanización y la creciente incidencia de enfermedades crónicas y degenerativas. India se está convirtiendo en un mercado importante para implantes, andamiajes y materiales de origen biológico de ingeniería tisular en aplicaciones ortopédicas, cardiovasculares y dermatológicas. Las iniciativas gubernamentales que promueven la biotecnología y la medicina regenerativa, junto con la disponibilidad de productos rentables y una sólida capacidad de fabricación nacional, son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de productos de ingeniería tisular

La industria de productos de ingeniería tisular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Organogenesis Inc. (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- MIMEDX Group, Inc (EE. UU.)

- Vericel Corporation (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- B. Braun SE (Alemania)

- Baxter (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Smith & Nephew (Reino Unido)

- Tissue Regenix Group plc (Reino Unido)

- Organovo Holdings, Inc. (EE. UU.)

- CollPlant Biotechnologies Ltd. (Israel)

- Xeltis AG (Suiza)

- Prellis Biologics (EE. UU.)

- Bit Bio (Reino Unido)

- Be Biopharma Inc. (EE. UU.)

- TELA Bio, Inc. (EE. UU.)

- Orthocell Limited (Australia)

¿Cuáles son los desarrollos recientes en el mercado global de productos de ingeniería de tejidos?

- En noviembre de 2025, Humacyte presentó resultados clínicos positivos a largo plazo para sus vasos acelulares de ingeniería tisular (ATEV) en el simposio VEITH, demostrando la integración con la célula huésped y resultados sostenidos en diversas indicaciones vasculares. Las presentaciones destacaron la recelularización progresiva de los vasos diseñados y su rendimiento duradero en accesos para hemodiálisis y casos de trauma, lo que indica un gran potencial para aplicaciones terapéuticas más amplias más allá de la indicación inicial aprobada para traumatismos en extremidades.

- En mayo de 2025, VERIGRAFT recibió luz verde regulatoria tras completar el reclutamiento de pacientes en su ensayo clínico de venas personalizadas de ingeniería tisular (P-TEV) para la insuficiencia venosa crónica (IVC). Este hito permite a la compañía avanzar hacia las fases cruciales de eficacia, lo que demuestra la confianza de los reguladores en los datos de seguridad recopilados y el avance de un novedoso injerto personalizado capaz de abordar el manejo de la enfermedad vascular a largo plazo.

- En febrero de 2025, Humacyte anunció el lanzamiento comercial de Symvess, su primer vaso acelular diseñado con ingeniería tisular para traumatismos vasculares en extremidades, tras la autorización de la FDA para su comercialización. Symvess, diseñado como un conducto vascular listo para usar para la reparación de lesiones arteriales cuando los injertos tradicionales no son viables, comenzó a utilizarse en centros de traumatología y hospitales, con al menos 21 hospitales iniciando los procesos de aprobación. Este lanzamiento marca un paso fundamental para la incorporación de tejidos humanos diseñados a la atención clínica habitual.

- En enero de 2025, Humacyte proporcionó actualizaciones clave sobre el lanzamiento comercial y los precios de Symvess, incluyendo el establecimiento de un modelo de precios y la incorporación de un equipo de ventas especializado. La compañía reveló una estrategia para impulsar la adopción en hospitales, demostrando posibles ventajas en costos sobre los estándares de atención actuales mediante modelos de impacto presupuestario, y capacitó a un experimentado equipo de ventas vasculares para acelerar la penetración en el mercado.

- En diciembre de 2024, la FDA estadounidense otorgó la aprobación total a Symvess, el primer vaso sanguíneo acelular diseñado mediante ingeniería tisular, indicado para adultos con lesiones arteriales en las extremidades. Este hito regulatorio representa un hito en la medicina regenerativa, ya que permite el uso de un producto de tejido humano bioingenierizado como conducto vascular para restablecer el flujo sanguíneo, ofreciendo una alternativa a la extracción de injertos venosos y a los injertos sintéticos, especialmente valiosos en casos de traumatismos urgentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.