Global Tissue Fixation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.29 Billion

USD

5.44 Billion

2025

2033

USD

3.29 Billion

USD

5.44 Billion

2025

2033

| 2026 –2033 | |

| USD 3.29 Billion | |

| USD 5.44 Billion | |

| % | |

|

Segmentación del mercado global de fijación de tejidos por absorbibilidad (no reabsorbible y bioreabsorbible), tipo de producto (suturas y anclajes de sutura, tornillos de interferencia, placas y pines, botones, flechas, clavos intramusculares, dardos y otros), usuario final (hospitales, clínicas, centros de cirugía ambulatoria y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de fijación de tejidos

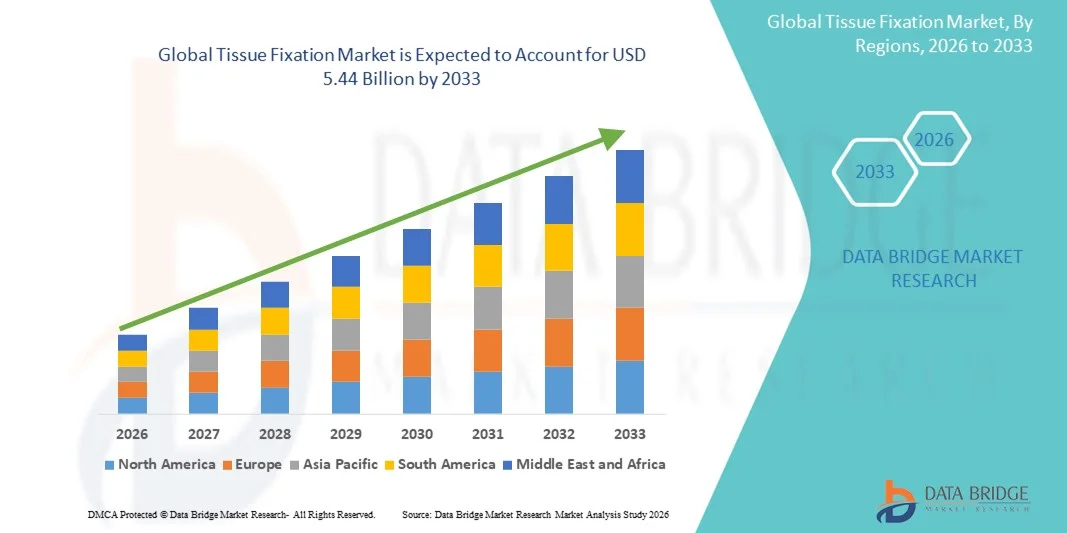

- El tamaño del mercado global de fijación de tejidos se valoró en USD 3.29 mil millones en 2025 y se espera que alcance los USD 5.44 mil millones para 2033 , con una CAGR del 6,45% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de procedimientos quirúrgicos, la creciente incidencia de lesiones ortopédicas y de tejidos blandos y los continuos avances en biomateriales y tecnologías de fijación.

- Además, la creciente demanda de cirugías mínimamente invasivas, la mejora de los resultados de los pacientes y la optimización de la recuperación posquirúrgica están consolidando los dispositivos avanzados de fijación de tejidos como la opción preferida por cirujanos y profesionales sanitarios. Estos factores convergentes están acelerando la adopción de soluciones de fijación de tejidos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de fijación de tejidos

- Los dispositivos de fijación de tejidos, incluidas suturas, anclajes y placas, son cada vez más críticos en los procedimientos quirúrgicos modernos, en particular en cirugías ortopédicas, de tejidos blandos y reconstructivas, debido a su capacidad para proporcionar una fijación estable, promover una curación más rápida y mejorar los resultados quirúrgicos.

- La creciente demanda de soluciones de fijación de tejidos está impulsada principalmente por la creciente prevalencia de trastornos musculoesqueléticos , el aumento del volumen de intervenciones quirúrgicas y las continuas innovaciones en biomateriales y tecnologías de fijación mínimamente invasivas.

- América del Norte dominó el mercado de fijación de tejidos con la mayor participación en los ingresos del 40,7 % en 2025, caracterizado por un alto volumen de procedimientos quirúrgicos, infraestructura de atención médica avanzada y una fuerte presencia de fabricantes líderes de dispositivos médicos, con EE. UU. siendo testigo de una adopción significativa de dispositivos de fijación innovadores como anclajes bioabsorbibles y sistemas de sutura avanzados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fijación de tejidos durante el período de pronóstico debido al aumento del gasto en atención médica, el creciente número de cirugías ortopédicas y la creciente conciencia sobre las soluciones quirúrgicas avanzadas.

- El segmento de suturas y anclajes de sutura dominó el mercado de fijación de tejidos con una participación de mercado del 43,2 % en 2025, impulsado por su eficacia comprobada en reparaciones de tendones y ligamentos y su uso generalizado en procedimientos quirúrgicos abiertos y mínimamente invasivos.

Alcance del informe y segmentación del mercado de fijación de tejidos

|

Atributos |

Perspectivas clave del mercado de la fijación de tejidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la fijación de tejidos

Avances en dispositivos de fijación mínimamente invasivos y artroscópicos

- Una tendencia significativa y en aceleración en el mercado mundial de fijación de tejidos es el desarrollo de dispositivos de fijación mínimamente invasivos y artroscópicos, que mejoran la precisión quirúrgica, reducen el tiempo de recuperación del paciente y disminuyen las complicaciones posoperatorias.

- Por ejemplo, el anclaje Arthrex BioComposite SwiveLock permite a los cirujanos realizar reparaciones de tejidos blandos a través de incisiones más pequeñas, lo que reduce el trauma y promueve una recuperación más rápida.

- Los dispositivos de fijación avanzados integran cada vez más materiales bioabsorbibles y biocompatibles, lo que ofrece mejores resultados de cicatrización y elimina la necesidad de procedimientos de extracción secundarios. Por ejemplo, los anclajes bioabsorbibles de Smith & Nephew proporcionan una fijación estable y se disuelven gradualmente a medida que el tejido cicatriza.

- La adopción de instrumental quirúrgico inteligente con ergonomía mejorada y colocación guiada está optimizando la eficiencia de los procedimientos, permitiendo a los cirujanos lograr resultados más predecibles. Por ejemplo, DePuy Synthes ofrece instrumentación que garantiza la colocación precisa de los implantes durante las cirugías ortopédicas.

- El creciente uso de técnicas de fijación asistidas por imágenes y guiadas por navegación está mejorando la precisión en la colocación de implantes y reduciendo los errores intraoperatorios. Por ejemplo, el sistema de navegación StealthStation de Medtronic ayuda a los cirujanos a colocar los implantes con precisión.

- La creciente investigación sobre dispositivos de fijación impresos en 3D y específicos para cada paciente está permitiendo implantes personalizados para casos ortopédicos y reconstructivos complejos. Por ejemplo, 3D Systems ha desarrollado placas óseas específicas para cada paciente, adaptadas a la anatomía individual.

- Esta tendencia hacia dispositivos de fijación más precisos, intuitivos y tecnológicamente avanzados está transformando radicalmente las expectativas y los estándares quirúrgicos. Por ello, empresas como Stryker están desarrollando sistemas de fijación de nueva generación con guía integrada y administración mínimamente invasiva.

- La demanda de soluciones avanzadas de fijación de tejidos está creciendo rápidamente en cirugías ortopédicas, de tejidos blandos y reconstructivas, a medida que los proveedores de atención médica priorizan cada vez más la mejora de los resultados quirúrgicos y la satisfacción del paciente.

Dinámica del mercado de la fijación de tejidos

Conductor

Aumento de los procedimientos quirúrgicos y los trastornos musculoesqueléticos

- La creciente prevalencia de lesiones musculoesqueléticas, trastornos degenerativos y lesiones relacionadas con el deporte, junto con el aumento de las intervenciones quirúrgicas, es un factor importante que impulsa la mayor demanda de dispositivos de fijación de tejidos.

- Por ejemplo, en marzo de 2025, Zimmer Biomet informó un aumento en las cirugías ortopédicas en los EE. UU., lo que impulsó la demanda de implantes de fijación avanzada y anclajes bioabsorbibles.

- A medida que crece la conciencia de los beneficios de los procedimientos mínimamente invasivos, los cirujanos y los hospitales adoptan cada vez más dispositivos de fijación avanzados que ofrecen una mayor estabilidad, un menor tiempo de recuperación y menores tasas de complicaciones.

- Además, el aumento del gasto sanitario y la accesibilidad a procedimientos quirúrgicos avanzados están fomentando la adopción de soluciones innovadoras de fijación de tejidos en los mercados emergentes.

- La creciente preferencia por técnicas quirúrgicas amigables para el paciente y mejores resultados postoperatorios está impulsando la demanda de dispositivos de fijación en los segmentos de cirugía ortopédica, de tejidos blandos y reconstructiva.

- La creciente colaboración entre fabricantes de dispositivos y hospitales para ensayos clínicos y programas de capacitación está ayudando a los cirujanos a adoptar tecnologías de fijación avanzadas con mayor confianza. Por ejemplo, Arthrex lleva a cabo programas de formación para cirujanos para fomentar la adopción de nuevos sistemas de fijación.

- El aumento de las inversiones en investigación y desarrollo por parte de actores clave para innovar en dispositivos de fijación bioabsorbibles, inteligentes y multifuncionales está acelerando aún más el crecimiento del mercado. Por ejemplo, las iniciativas de I+D de Stryker se centran en tecnologías de fijación de última generación.

Restricción/Desafío

Los altos costos de los dispositivos y el obstáculo del cumplimiento normativo

- El costo relativamente alto de los dispositivos avanzados de fijación de tejidos en comparación con los métodos de fijación tradicionales plantea un desafío importante para una adopción más amplia, en particular en regiones en desarrollo y hospitales más pequeños.

- Por ejemplo, los anclajes bioabsorbibles de alta gama y los sistemas de sutura avanzados tienen un precio significativamente más alto que los implantes convencionales de acero inoxidable o titanio, lo que limita su adopción en mercados sensibles a los precios.

- Las estrictas aprobaciones regulatorias y los requisitos de cumplimiento para los dispositivos médicos pueden retrasar el lanzamiento de productos y restringir el ingreso al mercado en ciertas regiones, lo que aumenta la complejidad operativa.

- Además, las preocupaciones sobre complicaciones posquirúrgicas, rechazo de implantes o colocación incorrecta del dispositivo pueden causar dudas entre cirujanos y pacientes al elegir soluciones de fijación avanzadas.

- Superar estos desafíos mediante la optimización de costos, una validación clínica sólida y vías regulatorias simplificadas será crucial para el crecimiento sostenido y una adopción más amplia de dispositivos de fijación de tejidos.

- Las políticas de reembolso limitadas en ciertos países para implantes de alto costo pueden restringir la adopción de soluciones de fijación avanzada en mercados de atención médica sensibles a los precios. Por ejemplo, algunos planes de seguros privados no cubren completamente los anclajes bioabsorbibles ni las placas de fijación avanzada.

- Las dificultades en la formación de cirujanos y la adopción de nuevas tecnologías de fijación, especialmente en hospitales rurales o con recursos limitados, pueden ralentizar la penetración en el mercado. Por ejemplo, los hospitales más pequeños pueden carecer de acceso a formación especializada para procedimientos de fijación mínimamente invasivos.

Alcance del mercado de la fijación de tejidos

El mercado está segmentado en función de la capacidad de absorción, el tipo de producto y el usuario final.

- Por absorbibilidad

En función de la absorbibilidad, el mercado de la fijación tisular se segmenta en no reabsorbibles y bioreabsorbibles. El segmento no reabsorbible dominó el mercado con la mayor participación en ingresos en 2025, impulsado por su uso prolongado en cirugías ortopédicas y de tejidos blandos. Los dispositivos no reabsorbibles, como los tornillos de titanio y las placas de acero inoxidable, proporcionan un soporte estructural permanente, que suele ser el preferido en aplicaciones de alta carga. Los hospitales y centros quirúrgicos confían en estos dispositivos por su probada fiabilidad, resistencia mecánica y menor riesgo de fallo del implante. Los cirujanos también prefieren los materiales no reabsorbibles para procedimientos complejos de fracturas y reparación de tendones debido a su rendimiento predecible. La compatibilidad de los dispositivos no reabsorbibles con las técnicas quirúrgicas existentes refuerza aún más su posición en el mercado. Además, la amplia disponibilidad y la familiaridad clínica de estos dispositivos contribuyen a su dominio.

Se prevé que el segmento de dispositivos bioabsorbibles experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de implantes que eliminan la necesidad de cirugía de extracción secundaria. Los dispositivos bioabsorbibles se degradan gradualmente en el cuerpo, a la vez que favorecen la cicatrización tisular, reducen las complicaciones a largo plazo y mejoran la comodidad del paciente. Tanto cirujanos como pacientes prefieren cada vez más los anclajes, tornillos y placas bioabsorbibles para procedimientos mínimamente invasivos y aplicaciones pediátricas. Los avances en polímeros y materiales compuestos han mejorado la resistencia y la seguridad de los dispositivos bioabsorbibles. La creciente concienciación sobre los beneficios de la recuperación posquirúrgica y los mejores resultados estéticos está impulsando su adopción. El aumento de las inversiones en I+D de las principales empresas para ampliar la oferta de productos bioabsorbibles está acelerando aún más el crecimiento del mercado.

- Por tipo de producto

Según el tipo de producto, el mercado de fijación de tejidos se segmenta en suturas y anclajes de sutura, tornillos de interferencia, placas y clavos, botones, flechas, clavos intramusculares, dardos y otros. El segmento de suturas y anclajes de sutura dominó el mercado en 2025 con una cuota de mercado del 43,2%, gracias a su amplio uso en procedimientos de reparación de tendones, ligamentos y tejidos blandos. Los anclajes de sutura proporcionan una fijación segura con técnicas mínimamente invasivas, lo que reduce el tiempo de recuperación del paciente y las complicaciones postoperatorias. Los cirujanos prefieren estos dispositivos por su versatilidad, facilidad de colocación y compatibilidad con procedimientos artroscópicos. Los hospitales y centros quirúrgicos confían en las suturas y los anclajes debido a sus resultados clínicos comprobados y su rentabilidad. Los avances tecnológicos, como los anclajes bioabsorbibles y sin nudos, han fortalecido aún más la posición de mercado de este segmento. La sólida familiaridad de los cirujanos y la continua innovación de productos contribuyen a una demanda sostenida.

Se espera que el segmento de Tornillos de Interferencia experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las cirugías de reconstrucción de ligamentos y LCA. Los tornillos de interferencia ofrecen una fijación firme en aplicaciones de alta tensión y se utilizan comúnmente en reparaciones artroscópicas de ligamentos. Este crecimiento se ve impulsado por la creciente adopción de tornillos bioabsorbibles y de composite, que mejoran los resultados de los pacientes y eliminan la cirugía secundaria. Las innovaciones tecnológicas que mejoran el diseño de los tornillos y la facilidad de inserción están atrayendo a los cirujanos. La creciente concienciación entre los profesionales sanitarios sobre las mejores tasas de recuperación con tornillos de interferencia está impulsando su adopción. La expansión global de los procedimientos ortopédicos y de medicina deportiva está contribuyendo al rápido crecimiento del segmento.

- Por el usuario final

Según el usuario final, el mercado de fijación de tejidos se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, entre otros. El segmento Hospitales dominó el mercado en 2025, impulsado por el alto volumen de cirugías ortopédicas, de tejidos blandos y reconstructivas complejas realizadas en entornos hospitalarios. Los hospitales cuentan con infraestructura avanzada, personal quirúrgico capacitado y acceso a dispositivos de fijación de vanguardia, lo que los convierte en los mayores consumidores de soluciones de fijación de tejidos. Los cirujanos hospitalarios prefieren los dispositivos avanzados debido a sus resultados clínicos comprobados y su compatibilidad con diversos procedimientos. Los hospitales también actúan como centros para ensayos clínicos y la adopción temprana de nuevas tecnologías de fijación. La capacidad de gestionar un alto volumen de pacientes y casos complejos garantiza una demanda continua de estos dispositivos. Las sólidas relaciones entre los fabricantes de dispositivos y los equipos de compras de los hospitales refuerzan aún más el dominio de este segmento.

Se espera que el segmento de Centros de Cirugía Ambulatoria registre la tasa de crecimiento más rápida durante el período de pronóstico, impulsado por la creciente preferencia por procedimientos ambulatorios y mínimamente invasivos. Estos centros ofrecen opciones quirúrgicas rentables y convenientes, lo que impulsa la adopción de dispositivos de fijación compactos y fáciles de usar. El aumento de las inversiones en infraestructura quirúrgica ambulatoria y la creciente concienciación sobre los tiempos de recuperación más cortos están impulsando el crecimiento. Los cirujanos prefieren implantes avanzados y fáciles de usar, adecuados para entornos ambulatorios. La demanda de los pacientes de procedimientos eficientes y estancias hospitalarias más cortas está contribuyendo a la expansión del segmento. Las innovaciones tecnológicas que permiten cirugías ambulatorias más seguras y rápidas están acelerando la adopción en este segmento.

Análisis regional del mercado de fijación de tejidos

- América del Norte dominó el mercado de fijación de tejidos con la mayor participación en los ingresos del 40,7 % en 2025, caracterizado por un alto volumen de procedimientos quirúrgicos, infraestructura de atención médica avanzada y una fuerte presencia de fabricantes líderes de dispositivos médicos, con EE. UU. siendo testigo de una adopción significativa de dispositivos de fijación innovadores como anclajes bioabsorbibles y sistemas de sutura avanzados.

- Los hospitales y centros quirúrgicos de la región priorizan los dispositivos de fijación avanzados, como anclajes bioabsorbibles, placas y tornillos, debido a su probada confiabilidad, resistencia mecánica y mejores resultados para los pacientes.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, los avances tecnológicos en dispositivos quirúrgicos y la creciente conciencia entre cirujanos y pacientes sobre los procedimientos mínimamente invasivos y artroscópicos, lo que establece los dispositivos de fijación de tejidos como una solución preferida en las cirugías ortopédicas y de tejidos blandos.

Perspectiva del mercado de fijación de tejidos en EE. UU.

El mercado estadounidense de fijación de tejidos captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por un alto volumen de cirugías ortopédicas, de tejidos blandos y reconstructivas. Los cirujanos prefieren cada vez más dispositivos de fijación avanzados, como anclajes bioabsorbibles, tornillos de interferencia y placas, debido a sus resultados clínicos comprobados y su fiabilidad. La adopción de procedimientos mínimamente invasivos y artroscópicos, combinada con una infraestructura sanitaria tecnológicamente avanzada, impulsa aún más el mercado. Además, la creciente concienciación entre pacientes y cirujanos sobre una recuperación más rápida y la reducción de las complicaciones postoperatorias está incrementando la demanda. La sólida presencia de fabricantes líderes de dispositivos médicos y las iniciativas de I+D en curso también impulsan el crecimiento del mercado. La integración de instrumental quirúrgico inteligente y sistemas asistidos por navegación está mejorando aún más la precisión y la adopción de procedimientos.

Perspectiva del mercado europeo de fijación de tejidos

Se proyecta que el mercado europeo de fijación de tejidos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por sistemas de salud consolidados, la creciente prevalencia de trastornos musculoesqueléticos y la creciente demanda de soluciones quirúrgicas avanzadas. Hospitales y centros quirúrgicos están adoptando dispositivos de fijación innovadores para mejorar los resultados de los pacientes en procedimientos ortopédicos y reconstructivos. Las iniciativas gubernamentales que apoyan la modernización de la atención médica y las cirugías mínimamente invasivas están fomentando su adopción. El mercado está experimentando un crecimiento en centros de salud tanto privados como públicos, con una creciente preferencia por los anclajes bioabsorbibles y las placas avanzadas. La concienciación de los cirujanos sobre la mejora de los resultados clínicos y la reducción de las tasas de complicaciones está impulsando su adopción. Las continuas inversiones en I+D por parte de actores clave están impulsando aún más los avances tecnológicos y la expansión del mercado.

Perspectivas del mercado de fijación de tejidos en el Reino Unido

Se prevé que el mercado británico de fijación de tejidos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de cirugías mínimamente invasivas y procedimientos ortopédicos avanzados. Los cirujanos y los hospitales priorizan los enfoques centrados en el paciente, como una recuperación más rápida y la reducción de las complicaciones relacionadas con los implantes. La creciente prevalencia de lesiones deportivas y trastornos degenerativos contribuye a la creciente adopción de dispositivos de fijación de tejidos. Una sólida infraestructura sanitaria y la apuesta por soluciones quirúrgicas innovadoras impulsan la expansión del mercado. La adopción en el Reino Unido de dispositivos de fijación bioabsorbibles y de última generación mejora la eficiencia clínica. Se espera que el aumento de la inversión en programas de formación y concienciación de cirujanos impulse el crecimiento.

Análisis del mercado de fijación de tejidos en Alemania

Se espera que el mercado alemán de fijación de tejidos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el alto conocimiento de los procedimientos quirúrgicos avanzados y un fuerte énfasis en la seguridad del paciente. Los hospitales priorizan los dispositivos de fijación tecnológicamente avanzados, como tornillos de interferencia, anclajes bioabsorbibles y placas especializadas. La sólida infraestructura sanitaria del país y su énfasis en la innovación impulsan la adopción de procedimientos mínimamente invasivos y artroscópicos. La preferencia de los cirujanos por los implantes guiados con precisión mejora los resultados clínicos y la utilización de los dispositivos. La creciente incidencia de trastornos musculoesqueléticos y lesiones deportivas impulsa aún más la demanda. La integración de tecnologías de fijación avanzadas en la práctica quirúrgica rutinaria está impulsando el crecimiento del mercado.

Perspectiva del mercado de fijación de tejidos en Asia-Pacífico

Se prevé que el mercado de fijación de tejidos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento del gasto sanitario, el incremento de las cirugías ortopédicas y reconstructivas, y la creciente concienciación sobre las soluciones de fijación avanzadas. Países como China, India y Japón están experimentando una rápida adopción de dispositivos de fijación mínimamente invasivos y biorreabsorbibles. Las iniciativas gubernamentales que promueven la digitalización de la atención sanitaria y el desarrollo de infraestructuras quirúrgicas modernas están impulsando el crecimiento del mercado. La creciente concienciación de los pacientes sobre una recuperación más rápida y la reducción de complicaciones está impulsando la demanda. El crecimiento de la clase media en la región y la expansión del acceso a la atención médica están impulsando la adopción en el mercado. Los actores clave están invirtiendo en redes de distribución y formación clínica para ampliar la penetración en zonas urbanas y semiurbanas.

Análisis del mercado de fijación de tejidos en Japón

El mercado japonés de fijación de tejidos está cobrando impulso gracias a un sistema sanitario tecnológicamente avanzado, el creciente número de procedimientos ortopédicos y la preferencia por las cirugías mínimamente invasivas. Los cirujanos adoptan cada vez más anclajes bioabsorbibles, tornillos de interferencia y placas avanzadas para mejorar los resultados de los pacientes. La integración de instrumentos quirúrgicos asistidos por navegación e implantes guiados con precisión está mejorando la eficiencia de los procedimientos. El creciente envejecimiento de la población y la mayor incidencia de trastornos musculoesqueléticos están impulsando la demanda del mercado. Los hospitales priorizan la recuperación postoperatoria y la reducción de complicaciones, lo que aumenta la adopción de dispositivos de fijación avanzados. El enfoque en la atención centrada en el paciente y la eficacia clínica impulsa el crecimiento continuo.

Perspectivas del mercado de fijación de tejidos en India

El mercado indio de fijación de tejidos representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente adopción de procedimientos quirúrgicos avanzados. Los hospitales y centros ortopédicos están adoptando cada vez más anclajes, placas y tornillos de interferencia bioabsorbibles. La creciente concienciación sobre las cirugías mínimamente invasivas, la recuperación más rápida y la mejora de los resultados para los pacientes está impulsando su adopción en el mercado. Las iniciativas gubernamentales que apoyan la atención ortopédica y la infraestructura de salud digital están acelerando el crecimiento. La disponibilidad de dispositivos de fijación rentables de fabricantes nacionales e internacionales impulsa aún más la demanda. El creciente número de cirugías en hospitales privados y multidisciplinarios continúa expandiendo el mercado.

Cuota de mercado de la fijación de tejidos

La industria de fijación de tejidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Arthrex, Inc. (EE. UU.)

- Corporación CONMED (EE. UU.)

- Abbott (EE. UU.)

- B. Braun SE (Alemania)

- Smith & Nephew (Reino Unido)

- Stryker (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- LifeNet Health (EE. UU.)

- Tissue Regenix Group PLC (Reino Unido)

- CryoLife, Inc. (EE. UU.)

- Acell, Inc. (EE. UU.)

- Enovis Corporation (EE. UU.)

- Parcus Medical, LLC (EE. UU.)

- MedShape, Inc. (EE. UU.)

- Biocomposites Ltd. (Reino Unido)

- In2Bones Global, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de fijación de tejidos?

- En junio de 2025, OSSIO lanzó sus anclajes de sutura Small OSSIOFiber de 2,5 mm, ampliando así su portafolio de fijaciones biointegrativas sin metal, con el objetivo de mejorar una amplia gama de cirugías de reparación de tejidos blandos y ligamentos, incluyendo la estabilidad lateral del tobillo (reparación de Brostrom). Estos anclajes están diseñados con una novedosa matriz de fibra mineral que se integra en el hueso, ofreciendo una resistencia a la extracción un 55 % mayor que los anclajes biocompuestos líderes, mejorando potencialmente los resultados de los pacientes y reduciendo los riesgos asociados con los implantes metálicos.

- En marzo de 2025, Medline anunció la presentación de un implante sintético de aumento de ligamentos en la conferencia ACFAS 2025, lo que refleja el impulso de la industria hacia tecnologías avanzadas de refuerzo de tejidos blandos. Este lanzamiento planificado destaca los esfuerzos de Medline para abordar la creciente demanda clínica de soluciones eficaces de soporte de ligamentos en cirugías de pie y tobillo, un área donde la fijación duradera y la mejora de la reparación de los tejidos blandos son fundamentales.

- En junio de 2024, OSSIO amplió su portafolio de fijaciones con las grapas de compresión pequeñas OSSIOFiber, aprobadas por la FDA en noviembre de 2023, diseñadas para mejorar la fijación en procedimientos como la reparación del juanete de Akin. Estas grapas biointegrativas son extraordinariamente fáciles de insertar y ofrecen una resistencia a la compresión comparable a la de las grapas metálicas sin dejar implantes permanentes, lo que reduce la irritación a largo plazo y elimina la necesidad de cirugías de extracción secundaria.

- En febrero de 2024, Anika Therapeutics presentó su sistema de implantes Integrity y el pasador de suturas ProPass para la fijación de tejidos en la Reunión Anual de la Academia Americana de Cirujanos Ortopédicos (AAOS) de 2024, destacando las mejoras en la tecnología de anclaje de suturas y el manejo de tejidos blandos. El pasador de suturas ProPass y los componentes bioabsorbibles están diseñados para optimizar los flujos de trabajo quirúrgicos y mejorar la fiabilidad de la fijación, especialmente en medicina deportiva y procedimientos de reparación de tejidos blandos.

- En febrero de 2021, In2Bones Global lanzó su sistema de anclaje de sutura Hercules y las cuñas AlloAid® para cirugías de extremidades inferiores. Presenta dos familias de anclajes de sutura basados en PEEK: totalmente roscados y sin nudos, con suturas de polietileno de peso molecular ultraalto (UHMWPE) para una fijación más resistente y duradera de los tejidos blandos. Las cuñas AlloAid están diseñadas para una colocación precisa en cirugías reconstructivas de pie plano.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.