Global Topical Non Steroidal Anti Inflammatory Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.93 Billion

USD

4.39 Billion

2024

2032

USD

2.93 Billion

USD

4.39 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.39 Billion | |

| % | |

|

Segmentación del mercado global de antiinflamatorios tópicos no esteroideos por indicación (antiinflamatorios, analgésicos , antiinflamatorios, antiinflamatorios no esteroideos ...

Tamaño del mercado de antiinflamatorios no esteroideos tópicos

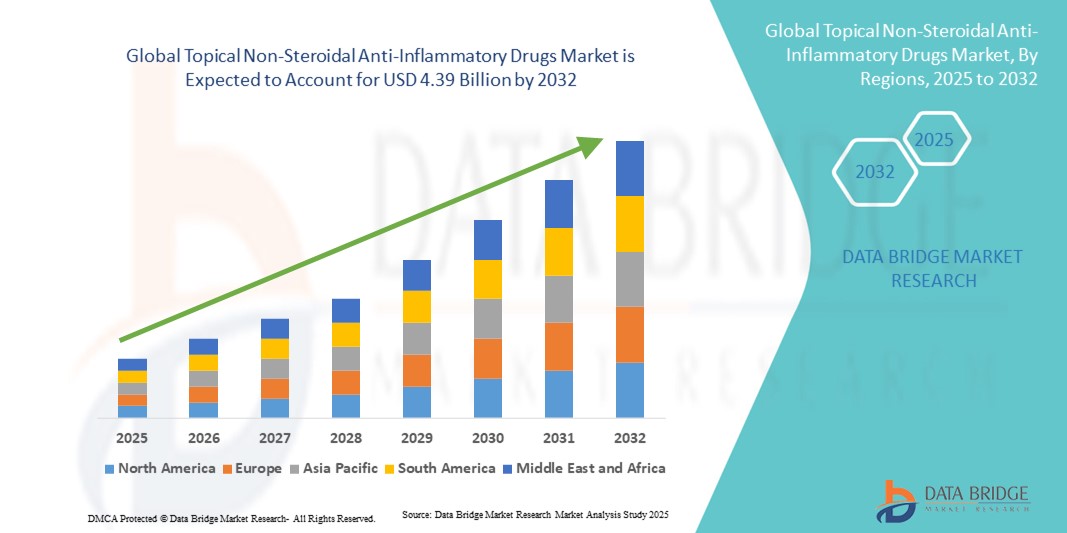

- El tamaño del mercado global de medicamentos antiinflamatorios tópicos no esteroides se valoró en USD 2.93 mil millones en 2024 y se espera que alcance los USD 4.39 mil millones para 2032 , con una CAGR del 5,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de afecciones cutáneas inflamatorias crónicas y agudas, como la psoriasis, la dermatitis y el dolor localizado, que impulsan la demanda de tratamientos tópicos eficaces con AINE. La creciente concienciación entre pacientes y profesionales sanitarios sobre los beneficios de las alternativas no esteroides frente a los corticosteroides también contribuye a la expansión del mercado.

- Además, la creciente preferencia de los consumidores por soluciones antiinflamatorias seguras, específicas y de fácil aplicación está consolidando los AINE tópicos como la opción terapéutica preferida tanto para los brotes agudos como para el manejo a largo plazo de las enfermedades inflamatorias. La introducción de formulaciones avanzadas, como geles, cremas y parches, mejora la administración del fármaco y el cumplimiento terapéutico por parte del paciente, acelerando así su adopción.

Análisis del mercado de antiinflamatorios no esteroideos tópicos

- Los medicamentos antiinflamatorios no esteroides (AINE) tópicos, utilizados para el alivio del dolor localizado y el manejo de la inflamación, son cada vez más vitales tanto en entornos clínicos como de atención domiciliaria debido a su acción dirigida, efectos secundarios sistémicos reducidos y conveniencia en comparación con las formulaciones orales.

- La creciente demanda de AINE tópicos se debe principalmente a la creciente prevalencia de trastornos musculoesqueléticos, lesiones deportivas, osteoartritis y condiciones de dolor crónico, junto con la creciente conciencia de los pacientes sobre las opciones de tratamiento no invasivo.

- Norteamérica dominó el mercado de antiinflamatorios no esteroideos tópicos, con la mayor participación en los ingresos, un 43,4 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y la sólida presencia de actores clave del mercado. Estados Unidos, en particular, está experimentando una adopción sustancial debido al aumento de la incidencia de artritis, lesiones deportivas y otras afecciones musculoesqueléticas. El fácil acceso a especialistas en dermatología y manejo del dolor, junto con redes de distribución farmacéutica consolidadas, impulsa aún más el crecimiento del mercado en la región.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos antiinflamatorios no esteroides tópicos durante el período de pronóstico, impulsada por la creciente urbanización, el aumento de los ingresos disponibles, la expansión del acceso a la atención médica en países como China, India y Japón, y la creciente conciencia de los pacientes sobre las soluciones de manejo del dolor localizado.

- El segmento genérico dominó el mercado de medicamentos antiinflamatorios no esteroides tópicos con la mayor participación en los ingresos del mercado del 55,2 % en 2024, principalmente debido a la asequibilidad, la amplia disponibilidad y la creciente cobertura de seguros para medicamentos genéricos.

Alcance del informe y segmentación del mercado de fármacos antiinflamatorios no esteroideos por tema

|

Atributos |

Análisis clave del mercado de los antiinflamatorios no esteroideos tópicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de antiinflamatorios no esteroideos tópicos

Creciente demanda de alivio del dolor y tratamiento de la inflamación específicos

- Una tendencia significativa y en auge en el mercado global de AINE tópicos es la creciente preferencia por el alivio del dolor localizado y específico en lugar de los medicamentos orales sistémicos. Pacientes y profesionales de la salud priorizan los tratamientos que ofrecen resultados más rápidos directamente en las zonas afectadas, minimizando al mismo tiempo los efectos secundarios.

- Por ejemplo, los geles y cremas se recetan ampliamente para el dolor articular, la tendinitis y las lesiones deportivas, ya que proporcionan una rápida absorción y un alivio prolongado. De igual manera, los parches tópicos de AINE están ganando terreno para el tratamiento del dolor crónico gracias a su comodidad y a sus fórmulas de acción prolongada, que ofrecen a los pacientes opciones de tratamiento más flexibles.

- El uso de AINE tópicos se está expandiendo en entornos clínicos y domiciliarios, y las farmacias hospitalarias, clínicas dermatológicas y farmacias minoristas garantizan una amplia accesibilidad. Los pacientes prefieren cada vez más opciones no invasivas que permiten la autoadministración, lo que favorece una mayor adherencia a los regímenes de tratamiento.

- La disponibilidad de múltiples formulaciones, como geles, cremas, parches y aerosoles, permite una terapia personalizada para diferentes afecciones de dolor, zonas corporales y preferencias del paciente. Esta versatilidad está impulsando su adopción entre diversos grupos demográficos, incluyendo personas mayores y adultos activos.

- Esta tendencia hacia terapias localizadas convenientes, eficaces y seguras está transformando radicalmente las expectativas de los pacientes en el manejo del dolor. En consecuencia, empresas como Johnson & Johnson, Novartis y Mylan están ampliando sus líneas de productos tópicos de AINE, introduciendo fórmulas innovadoras que combinan eficacia con métodos de aplicación fáciles de usar.

- La demanda de AINE tópicos está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, ya que los consumidores priorizan cada vez más alternativas efectivas y de bajo riesgo a los analgésicos orales y buscan productos que se puedan usar cómodamente en el hogar o en la atención ambulatoria.

Dinámica del mercado de antiinflamatorios no esteroideos tópicos

Conductor

Necesidad creciente debido a la creciente prevalencia de trastornos musculoesqueléticos y el manejo del dolor crónico

- La creciente prevalencia de trastornos musculoesqueléticos, artritis y condiciones de dolor crónico, junto con la creciente conciencia de soluciones efectivas para el manejo del dolor, es un impulsor importante de la mayor demanda de AINE tópicos.

- Por ejemplo, en abril de 2024, Onity, Inc. anunció avances en formulaciones centradas en el paciente, con el objetivo de mejorar la administración y absorción local de fármacos. Se espera que estas estrategias, implementadas por empresas clave, impulsen el crecimiento del mercado de AINE tópicos durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica se vuelven más conscientes de las alternativas no invasivas a los analgésicos orales, los AINE tópicos ofrecen un alivio específico con efectos secundarios sistémicos reducidos, lo que proporciona una ventaja convincente sobre las terapias orales tradicionales.

- Además, la creciente adopción de rutinas de autocuidado y opciones de tratamiento en el hogar está convirtiendo a los AINE tópicos en un componente integral de las estrategias de manejo del dolor, ofreciendo facilidad de uso y un mejor cumplimiento del paciente.

- La comodidad de la aplicación localizada, el alivio rápido de la inflamación y la posibilidad de controlar enfermedades crónicas en casa son factores clave que impulsan la adopción de AINE tópicos tanto en el ámbito clínico como en el de venta libre. La tendencia hacia la automedicación y la creciente disponibilidad de formulaciones tópicas fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la irritación de la piel y los altos costos de los productos

- La preocupación por la posible irritación cutánea, las reacciones alérgicas o el uso tópico prolongado supone un reto importante para una mayor penetración en el mercado. Dado que los AINE tópicos se aplican directamente sobre la piel, algunos pacientes se muestran cautelosos ante los efectos adversos o las sensibilidades.

- Por ejemplo, los informes de dermatitis leve o irritación asociada con el uso prolongado han hecho que algunos consumidores duden en adoptar soluciones tópicas de AINE.

- Abordar estas preocupaciones mediante fórmulas hipoalergénicas, productos dermatológicamente probados e instrucciones de uso claras es crucial para generar confianza en el consumidor. Empresas como Abbott y Pfizer destacan sus fórmulas seguras y estándares de calidad en su marketing para tranquilizar a los compradores potenciales.

- Además, el costo relativamente alto de algunos AINE tópicos avanzados, en comparación con las alternativas genéricas o tradicionales, puede ser un obstáculo para su adopción por parte de los consumidores sensibles al precio, especialmente en las regiones en desarrollo. Si bien las formulaciones básicas de venta libre se han vuelto más asequibles, los productos de alta gama con sistemas de administración mejorados o beneficios terapéuticos combinados suelen tener un precio más elevado.

- Si bien los precios se están volviendo gradualmente más competitivos, la prima percibida para los AINE tópicos avanzados aún puede obstaculizar su adopción generalizada, especialmente entre aquellos que no ven una necesidad inmediata de formulaciones mejoradas.

- Superar estos desafíos mediante una mejor seguridad de las formulaciones, la educación del consumidor sobre el uso adecuado y el desarrollo de opciones tópicas de AINE más asequibles será vital para el crecimiento sostenido del mercado.

Análisis del mercado de los antiinflamatorios no esteroideos tópicos

El mercado está segmentado según la indicación, el tipo de medicamento, el grupo de edad, la forma farmacéutica, los usuarios finales y el canal de distribución.

- Por indicación

Según la indicación, el mercado de antiinflamatorios no esteroideos tópicos se segmenta en antiinflamatorios, analgésicos, para la inflamación, la rigidez y las infecciones cutáneas. El segmento de antiinflamatorios dominó la mayor cuota de mercado con un 38,6 % en 2024, impulsado por su uso generalizado en el tratamiento de la artritis, los trastornos musculoesqueléticos, las lesiones deportivas y la inflamación postoperatoria. Pacientes y profesionales sanitarios prefieren cada vez más las formulaciones antiinflamatorias tópicas por su acción específica, que reduce los efectos secundarios sistémicos comúnmente asociados con los AINE orales. Hospitales, clínicas especializadas y usuarios de atención domiciliaria recomiendan con frecuencia los AINE tópicos antiinflamatorios como tratamiento de primera línea. La demanda se ve reforzada por la creciente concienciación sobre las soluciones no invasivas para el manejo del dolor y la creciente prevalencia de enfermedades inflamatorias crónicas a nivel mundial. Los avances en las tecnologías de formulación, como la absorción mejorada y la acción prolongada, fortalecen aún más la posición de este segmento en el mercado. Este segmento también se beneficia de la sólida confianza de los consumidores y del uso repetido gracias a su eficacia comprobada.

Se prevé que el segmento de analgésicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, impulsada por el aumento de casos de dolor crónico y la creciente preferencia por los analgésicos tópicos AINE de venta libre. Los consumidores buscan cada vez más opciones eficaces para aliviar el dolor, fáciles de aplicar y con menos efectos secundarios sistémicos en comparación con los medicamentos orales. El aumento de las lesiones deportivas, el dolor ocupacional y las distensiones musculares relacionadas con el estilo de vida contribuye a la creciente adopción de analgésicos tópicos. Las crecientes campañas de concienciación por parte de profesionales sanitarios y fabricantes promueven aún más su uso. La innovación en sistemas de administración, como geles, cremas y aerosoles, mejora la comodidad y el cumplimiento terapéutico del paciente. Además, los analgésicos están ganando terreno en los mercados emergentes gracias a sus precios asequibles, su accesibilidad y su alivio específico. Las farmacias en línea y minoristas están ampliando su oferta, haciendo que los analgésicos tópicos AINE sean más accesibles para los usuarios finales.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado de antiinflamatorios no esteroideos tópicos se segmenta en medicamentos de marca y genéricos. El segmento de genéricos dominó la mayor cuota de mercado, con un 55,2%, en 2024, principalmente debido a su asequibilidad, amplia disponibilidad y creciente cobertura de seguros para medicamentos genéricos. Los AINE tópicos genéricos ofrecen alternativas rentables a los productos de marca, manteniendo una eficacia y seguridad comparables. Hospitales, farmacias minoristas y usuarios de atención domiciliaria prefieren cada vez más las opciones genéricas para el manejo rutinario del dolor. Las aprobaciones regulatorias para genéricos y la sólida capacidad de fabricación de los principales actores del mercado también contribuyen a este dominio. Además, los genéricos facilitan la distribución a gran escala y la penetración en el mercado masivo, impulsando una adopción constante. La confianza del consumidor en las marcas genéricas consolidadas continúa fortaleciendo la posición del segmento. Las alianzas entre fabricantes de genéricos e instituciones sanitarias amplían aún más su alcance, reforzando la cuota de mercado del segmento.

Se espera que el segmento de productos de marca experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,9 %, entre 2025 y 2032, impulsada por innovaciones en formulaciones y sistemas de administración avanzados que mejoran la eficacia, el cumplimiento terapéutico del paciente y la comodidad. Los productos de marca suelen incluir tecnologías patentadas, terapias combinadas o una mayor penetración cutánea, lo que los hace atractivos para médicos y usuarios finales. Las campañas de marketing, las recomendaciones clínicas y las recomendaciones médicas contribuyen a una mayor tasa de adopción tanto en regiones desarrolladas como emergentes. Los consumidores valoran cada vez más los productos de marca por su calidad, seguridad y fiabilidad percibidas. Características premium como las formulaciones de liberación prolongada y los beneficios de doble acción impulsan la adopción. Las plataformas de comercio electrónico y los canales minoristas están ampliando su oferta de productos de marca, lo que aumenta la accesibilidad. El aumento de la renta disponible y la concienciación sobre la salud en las poblaciones urbanas impulsan aún más el crecimiento del segmento.

- Por grupo de edad

Según el grupo de edad, el mercado de antiinflamatorios no esteroideos tópicos se segmenta en población pediátrica, adulta y geriátrica. El segmento adulto representó la mayor cuota de mercado en ingresos, con un 49,1%, en 2024, debido a la alta prevalencia de trastornos musculoesqueléticos, artritis y lesiones relacionadas con el estilo de vida en esta población. Los adultos son más propensos a buscar soluciones de autocuidado y productos de venta libre, lo que impulsa su adopción en el mercado. Este segmento se beneficia de un alto nivel de conocimiento sobre las opciones de tratamiento no invasivo y la preferencia por el alivio del dolor localizado. El aumento de la participación en deportes y actividades físicas contribuye a una mayor incidencia de dolor muscular y articular. Los profesionales sanitarios recomiendan con frecuencia AINE tópicos para adultos para controlar el dolor crónico y agudo de forma segura. La urbanización, el aumento de la renta disponible y la exposición a campañas de concienciación sobre la salud refuerzan aún más el dominio de este segmento.

Se prevé que el segmento geriátrico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, debido al envejecimiento de la población mundial y a la mayor incidencia de osteoartritis y dolor crónico en adultos mayores. Los AINE tópicos son los preferidos en este grupo demográfico debido a su acción localizada, la reducción de los efectos secundarios gastrointestinales y su comodidad de uso. Los cuidadores y profesionales de la salud recomiendan cada vez más formulaciones tópicas para pacientes geriátricos para mejorar el cumplimiento terapéutico. Las innovaciones de productos adaptadas a la piel sensible y la facilidad de aplicación aceleran el crecimiento del mercado. La adopción de la atención domiciliaria está aumentando entre los usuarios geriátricos que prefieren opciones de autoadministración para el alivio del dolor. Las campañas de concienciación dirigidas al manejo del dolor en personas mayores contribuyen a un crecimiento más rápido. El aumento del gasto en atención médica en los mercados desarrollados y emergentes también impulsa la adopción de AINE tópicos entre las poblaciones de mayor edad.

- Por forma de dosificación

Según la forma farmacéutica, el mercado de antiinflamatorios no esteroideos tópicos se segmenta en cremas, geles, ungüentos, aerosoles, frotaciones, soluciones y otros. El segmento de geles dominó la mayor cuota de mercado con un 42,3% en 2024, gracias a su rápida absorción, textura no grasa y acción localizada eficaz. Los geles son convenientes para el alivio del dolor tanto crónico como agudo, ofreciendo una aplicación fácil de usar para el paciente. Su versatilidad en el tratamiento del dolor articular, muscular y deportivo contribuye a su dominio. El aumento de las recomendaciones médicas y la preferencia de los consumidores por soluciones de acción rápida fortalecen aún más este segmento. Las formulaciones avanzadas con mejor penetración cutánea y eficacia sostenida impulsan su adopción. La conveniencia, la facilidad de uso y la mínima cantidad de residuos contribuyen a una demanda sostenida. El segmento se beneficia de una sólida presencia en los canales de farmacia minorista y en línea.

Se proyecta que el segmento de cremas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,5 %, entre 2025 y 2032, impulsada por innovaciones en ingredientes hidratantes y respetuosos con la piel. Los consumidores prefieren cada vez más las cremas por su atractivo cosmético, su aplicación no grasa y su capacidad para combinar el alivio del dolor con la hidratación de la piel. La creciente concienciación sobre el autocuidado y el manejo del dolor en el hogar impulsa su adopción. Las cremas se utilizan ampliamente tanto en afecciones crónicas como agudas, ofreciendo alivio localizado. Las campañas de marketing que enfatizan los beneficios duales del alivio del dolor y el cuidado de la piel aceleran el crecimiento. El segmento se beneficia de la creciente disponibilidad en tiendas físicas y en línea. Las recomendaciones médicas de AINE tópicos en crema refuerzan aún más la penetración en el mercado. El aumento de la renta disponible y la preferencia por productos multiusos también contribuyen a un crecimiento más rápido.

- Por los usuarios finales

En función de los usuarios finales, el mercado de antiinflamatorios no esteroideos tópicos se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. Este segmento representó la mayor cuota de mercado en ingresos, con un 46,8%, en 2024, impulsado por la creciente tendencia a la automedicación, un mayor conocimiento de las opciones de tratamiento en el hogar y la preferencia por los AINE tópicos de venta libre. Los consumidores buscan soluciones prácticas y fáciles de aplicar para el control del dolor y la inflamación sin necesidad de frecuentes visitas al hospital. La creciente adopción de rutinas de autocuidado, la disponibilidad de formulaciones fáciles de usar y la orientación de recursos de salud en línea refuerzan el dominio del segmento. El uso de la atención domiciliaria se ve reforzado por la accesibilidad a farmacias minoristas y en línea. Los actores del mercado se dirigen a los usuarios de la atención domiciliaria mediante campañas promocionales que enfatizan la seguridad, la facilidad de uso y la eficacia. La comodidad del tratamiento localizado impulsa la repetición de compras y la adopción sostenida.

Se espera que el segmento hospitalario experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,8 %, entre 2025 y 2032, debido a la creciente adopción de AINE tópicos en la atención postoperatoria, los tratamientos ortopédicos y el manejo del dolor en pacientes hospitalizados. Los hospitales prefieren los AINE tópicos por su efecto específico, su perfil de seguridad y su capacidad para reducir las complicaciones sistémicas. Las recomendaciones clínicas, el aumento de los procedimientos quirúrgicos y el incremento de los ingresos de pacientes geriátricos contribuyen al crecimiento del segmento. Los hospitales integran cada vez más los AINE tópicos en los protocolos de manejo del dolor. La creciente concienciación entre los profesionales sanitarios y las mejores estrategias de adquisición hospitalaria aceleran aún más su adopción. La disponibilidad de formulaciones avanzadas aptas para uso hospitalario impulsa un crecimiento más rápido. El aumento de las colaboraciones entre fabricantes y hospitales también mejora la accesibilidad.

- Por canal de distribución

Según el canal de distribución, el mercado de antiinflamatorios no esteroideos tópicos se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea, entre otros. El segmento de farmacias minoristas dominó la mayor cuota de mercado con un 44,5 % en 2024, gracias a su accesibilidad, comodidad y disponibilidad inmediata para los consumidores que buscan AINE tópicos. Las farmacias minoristas sirven como principales puntos de venta de productos sin receta, lo que promueve el autocuidado. Su amplia presencia en zonas urbanas y semiurbanas contribuye a este dominio. Las recomendaciones del personal de farmacia aumentan la confianza del consumidor y la repetición de compras. Los canales minoristas se benefician de un amplio marketing, promociones y colaboraciones con fabricantes. Los consumidores prefieren las farmacias minoristas tanto para opciones de marca como genéricas, lo que aumenta las ventas totales. Este segmento abarca diversas categorías de usuarios finales, como la atención domiciliaria y las clínicas.

Se proyecta que el segmento de farmacias en línea experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,0 %, entre 2025 y 2032, impulsada por la creciente adopción del comercio electrónico, las plataformas de salud digital y las cómodas opciones de entrega a domicilio. Los consumidores se sienten cada vez más cómodos comprando productos sanitarios en línea, incluidos los AINE tópicos, gracias a la mayor selección de productos y los precios competitivos. La entrega por suscripción y las campañas promocionales aceleran aún más la adopción. Las farmacias en línea ofrecen anonimato, comodidad y accesibilidad 24/7, lo que impulsa la preferencia del usuario. La rápida penetración digital y el uso de teléfonos inteligentes en los mercados en desarrollo impulsan el crecimiento del mercado. El segmento se beneficia de la creciente popularidad de las consultas de telemedicina y el procesamiento de recetas en línea. Las estrategias de marketing de farmacias en línea, que incluyen descuentos y paquetes de productos, impulsan aún más la adopción.

Análisis regional del mercado de antiinflamatorios no esteroideos tópicos

- América del Norte dominó el mercado de medicamentos antiinflamatorios no esteroides tópicos con la mayor participación en los ingresos del 43,4 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y la fuerte presencia de actores clave del mercado.

- La participación mayoritaria se da en la región, impulsada por la creciente incidencia de artritis, lesiones relacionadas con el deporte y otras afecciones musculoesqueléticas.

- El fácil acceso a especialistas en dermatología y manejo del dolor, junto con redes de distribución farmacéutica consolidadas, impulsa aún más el crecimiento del mercado. La creciente adopción de formulaciones de antiinflamatorios no esteroideos tópicos, tanto con receta como sin receta, en hospitales, clínicas especializadas y en el sector de atención domiciliaria contribuye al dominio de la región.

Perspectiva del mercado de AINE tópicos en EE. UU.

El mercado estadounidense de antiinflamatorios no esteroideos tópicos captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la creciente prevalencia de trastornos musculoesqueléticos, artritis y lesiones deportivas. Los pacientes buscan cada vez más opciones de tratamiento localizadas sin esteroides, como geles, cremas, ungüentos y aerosoles, para controlar el dolor con menos efectos secundarios sistémicos. Una sólida infraestructura sanitaria, el fácil acceso a especialistas y los canales de distribución consolidados en hospitales, clínicas y farmacias minoristas impulsan el crecimiento del mercado. La creciente concienciación sobre el manejo del dolor en el hogar y las terapias autoadministradas impulsa aún más su adopción. La presencia de importantes compañías farmacéuticas y formulaciones tópicas innovadoras refuerza el liderazgo del mercado estadounidense.

Perspectiva del mercado europeo de AINE tópicos

Se proyecta que el mercado europeo de antiinflamatorios no esteroideos tópicos se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos musculoesqueléticos, artritis y lesiones deportivas. Países clave como Alemania y el Reino Unido contribuyen significativamente gracias a su sólida infraestructura sanitaria, la concienciación de los pacientes y la amplia disponibilidad de formulaciones tópicas de AINE en hospitales, clínicas especializadas y atención domiciliaria. El envejecimiento de la población de la región y la preferencia por soluciones no esteroides para el manejo del dolor localizado impulsan aún más el crecimiento.

Análisis del mercado de AINE tópicos en el Reino Unido

Se prevé que el mercado británico de antiinflamatorios no esteroideos tópicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente preferencia de los pacientes por las terapias tópicas no esteroideas para la artritis, las lesiones musculoesqueléticas y el alivio del dolor localizado. El creciente conocimiento sobre alternativas eficaces a los AINE orales, junto con una sólida red de distribución farmacéutica, impulsa su adopción en hospitales, clínicas y atención domiciliaria. El crecimiento de las farmacias minoristas y en línea mejora aún más la accesibilidad a las formulaciones tópicas de AINE.

Análisis del mercado de AINE tópicos en Alemania

Se espera que el mercado alemán de antiinflamatorios no esteroideos tópicos experimente un crecimiento significativo durante el período de pronóstico, impulsado por los altos estándares de atención médica, el conocimiento de los pacientes sobre las terapias no esteroides para el manejo del dolor y el aumento de la población de edad avanzada. Los hospitales y las clínicas especializadas son los principales usuarios finales, mientras que la adopción de la atención domiciliaria está en aumento debido a la comodidad y la accesibilidad. La presencia de empresas farmacéuticas consolidadas y formulaciones tópicas innovadoras impulsa aún más el crecimiento del mercado.

Perspectiva del mercado de AINE tópicos en Asia-Pacífico

Se prevé que el mercado de antiinflamatorios no esteroideos tópicos de Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible, la expansión del acceso a la atención médica y la creciente concienciación de los pacientes en países como China, India y Japón. La creciente prevalencia de afecciones musculoesqueléticas, artritis y lesiones deportivas, junto con una mayor disponibilidad de formulaciones tópicas de AINE asequibles en hospitales, clínicas, farmacias minoristas y en línea, está impulsando una rápida expansión del mercado.

Análisis del mercado de AINE tópicos en Japón

El mercado japonés de antiinflamatorios no esteroideos tópicos está cobrando impulso gracias a un sistema sanitario de alta tecnología, el aumento de la población de edad avanzada y la mayor concienciación de los pacientes sobre las soluciones para el manejo del dolor localizado. Hospitales, clínicas especializadas y atención domiciliaria contribuyen a su adopción. La demanda de formulaciones tópicas de AINE fáciles de aplicar, como geles, cremas y ungüentos, está en aumento, especialmente para la artritis y las afecciones musculoesqueléticas.

Análisis del mercado de AINE tópicos en China

El mercado chino de antiinflamatorios no esteroideos tópicos representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida urbanización, el aumento de la renta disponible y la expansión del acceso a la atención médica. La alta prevalencia de artritis, lesiones deportivas y otras afecciones inflamatorias sustenta una fuerte demanda de AINE tópicos. La disponibilidad de formulaciones asequibles, la producción farmacéutica nacional y la creciente concienciación de los pacientes sobre las soluciones para el manejo del dolor localizado son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de los antiinflamatorios no esteroideos tópicos

La industria de medicamentos antiinflamatorios tópicos no esteroides está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Francia)

- Pfizer Inc. (EE. UU.)

- GSk plc (Reino Unido)

- Novartis AG (Suiza)

- Zydus Cadila (India)

- Boehringer Ingelheim International GmbH (Alemania)

- Apotex Inc. (Canadá)

- AstraZeneca (Reino Unido)

- Horizon Therapeutics PLC (Irlanda)

- Johnson & Johnson y sus filiales (EE. UU.)

- Bayer AG (Alemania)

- Perrigo Company plc (Irlanda)

- Tolmar Pharmaceuticals, Inc. (EE. UU.)

- Reckitt Benckiser Group PLC (Reino Unido)

- Industrias farmacéuticas Sun Ltd. (India)

- Assertio Therapeutics, Inc. (EE. UU.)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

Últimos avances en el mercado global de antiinflamatorios tópicos no esteroideos

- En marzo de 2024, Sanofi SA, empresa farmacéutica líder a nivel mundial, lanzó en Francia una formulación en aerosol de su crema tópica de AINE. El nuevo aerosol facilita la aplicación, aumenta la adherencia del paciente y permite un alivio rápido del dolor localizado. Se espera que este lanzamiento amplíe la penetración de Sanofi en el mercado europeo y fortalezca su posición en el segmento de analgésicos tópicos sin receta.

- En octubre de 2024, Hisamitsu Pharmaceutical Co., Inc. inició el desarrollo clínico de HP-3150, un novedoso tratamiento transdérmico no esteroideo para el dolor, en Estados Unidos. Este desarrollo subraya la estrategia de la compañía de expandir su presencia en el mercado norteamericano y responde a la creciente demanda de terapias tópicas eficaces y dirigidas contra el dolor.

- En mayo de 2024, la marca Salonpas de Hisamitsu fue reconocida como la marca número 1 del mundo de parches analgésicos tópicos de venta libre por octavo año consecutivo. Este reconocimiento destaca el liderazgo global de la marca, la confianza sostenida de los consumidores y su sólida presencia en el mercado en diversas regiones, lo que impulsa el crecimiento continuo de los ingresos.

- En julio de 2025, Reckitt Benckiser Group Plc presentó el parche Biofreeze Ultraflex, una nueva solución tópica para el alivio del dolor con lidocaína al 4 %. El parche proporciona hasta 8 horas de alivio localizado del dolor gracias a su tecnología patentada de flexibilidad cuádruple para una adhesión superior. Este lanzamiento consolida el liderazgo de Reckitt en el mercado de analgésicos tópicos y satisface la creciente demanda de productos de alta eficacia y fácil uso por parte de los consumidores.

- En marzo de 2024, Sun Pharmaceutical Industries Ltd. inauguró una nueva planta de I+D y fabricación en Gujarat, India, con una capacidad de producción inicial de 12 millones de tubos anuales de geles tópicos a base de lidocaína. La planta busca impulsar la expansión del mercado nacional e internacional, optimizar la cadena de suministro y acelerar la innovación en formulaciones tópicas de AINE.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE MEDICAMENTOS ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRIPOD

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.2 MODELO DE LAS CINCO FUERZAS DE PORTER

4.3 INTELIGENCIA COMPETITIVA

5 PERSPECTIVAS DE LA INDUSTRIA

5.1 ANÁLISIS DE PATENTES

5.1.1 PANORAMA DE PATENTES

5.1.2 NÚMERO DE LA USPTO

5.1.3 CADUCIDAD DE LA PATENTE

5.1.4 NÚMERO DE EPIO

5.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

5.1.6 REIVINDICACIONES DE PATENTES

5.1.7 CITAS DE PATENTES

5.1.8 LITIGIOS Y LICENCIAS DE PATENTES

5.1.9 EXPEDIENTE DE PATENTE

5.1.10 PAÍSES RECIBIDOS POR PATENTES

5.1.11 ANTECEDENTES TECNOLÓGICOS

5.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

5.4 DIAGRAMA DE FLUJO DEL PACIENTE

5.5 ESTRATEGIAS CLAVE DE PRECIOS

5.6 ESTRATEGIAS CLAVE PARA LA INSCRIPCIÓN DE PACIENTES

5.7 ENTREVISTAS CON ESPECIALISTA

5.8 OTRAS INSTANTÁNEAS DE KOL

6 EPIDEMIOLOGÍA

6.1 INCIDENCIA DE TODOS POR GÉNERO

6.2 TASA DE TRATAMIENTO

6.3 TASA DE MORTALIDAD

6.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

6.5 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

7 FUSIONES Y ADQUISICIONES

7.1 LICENCIAS

7.2 ACUERDOS DE COMERCIALIZACIÓN

8 MARCO REGULATORIO

8.1 PROCESO DE APROBACIÓN REGLAMENTARIA

8.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

8.3 VÍAS DE APROBACIÓN REGLAMENTARIA

8.4 LICENCIAS Y REGISTRO

8.5 VIGILANCIA POST-COMERCIALIZACIÓN

8.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

9 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

9.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

9.2 PROCESO DE FARMACIA

9.3 CANDIDATOS DE LA FASE III

9.4 CANDIDATOS DE LA FASE II

9.5 CANDIDATOS DE LA FASE I

9.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES

Nombre de la empresa Área terapéutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE DEL MERCADO DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE DEL MERCADO DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE DEL MERCADO DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL PUNTO DE VISTA DE I+D PARA EL MERCADO DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

10 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

10.1 DROGA

10.1.1 NOMBRE DE LA MARCA

10.1.2 NOMBRE GENÉRICO

10.2 INDACCIÓN TERAPÉUTICA

10.3 CLASE FARACOLÓGICA DEL MEDICAMENTO

10.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

10.5 ESTADO DEL MERCADO

10.6 TIPO DE MEDICACIÓN

10.7 FORMA DE DOSIS DE MEDICAMENTOS

10.8 DISPONIBILIDAD DE DOSIS

10.9 TIPO DE EMBALAJE

10.1 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

10.11 FRECUENCIA DE DOSIFICACIÓN

10.12 INFORMACIÓN SOBRE DROGAS

10.13 UNA DESCRIPCIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS, COMO HITOS REGULATORIOS, DATOS DE SEGURIDAD Y DATOS DE EFICACIA, DATOS DE EXCLUSIVIDAD EN EL MERCADO.

10.13.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

10.13.2 COMPETICIÓN CRUZADA

10.13.3 PORTAFOLIO TERAPÉUTICO

10.13.4 ESCENARIO DE DESARROLLO ACTUAL

11 ACCESO AL MERCADO

11.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

11.2 ACTUALIZACIONES RECIENTES DE ENSAYOS CLÍNICOS

11.3 NUEVOS MEDICAMENTOS APROBADOS POR LA FDA ANUALES

11.4 FABRICANTE DE MEDICAMENTOS Y COMERCIO

11.5 CONSUMO DE MEDICAMENTOS PRINCIPALES

11.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

11.7 IMPACTO DE LA PRÓXIMA TERAPIA

12 ANÁLISIS DE I+D

12.1 ANÁLISIS COMPARATIVO

12.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

12.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

12.4 EVALUACIÓN TERAPÉUTICA

12.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

13 DESCRIPCIÓN GENERAL DEL MERCADO

13.1 CONDUCTORES

13.2 RESTRICCIONES

13.3 OPORTUNIDADES

13.4 DESAFÍOS

14 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR TIPO

14.1 DESCRIPCIÓN GENERAL

14.2 AINE NO SELECTIVOS

14.2.1 POR TIPO DE MEDICAMENTO

14.2.1.1. SALICILATOS ACETILADOS (ASPIRINA)

14.2.1.1.1. SALICILATOS NO ACETILADOS

14.2.1.1.1.1 DIFLUNISAL

14.2.1.1.1.2 SALSALATE

14.2.1.1.1.3 OTROS

14.2.1.1.2. ÁCIDOS PROPIÓNICOS

14.2.1.1.2.1 NAPROXEN

14.2.1.1.2.2 IBUPROFENO

14.2.1.1.2.3 FLURBIPROFENO

14.2.1.1.2.4 KETOPROFENO

14.2.1.1.2.5 OTROS

14.2.1.1.3. ÁCIDOS ACÉTICOS

14.2.1.1.3.1 DICLOFENACO

14.2.1.1.3.2 INDOMETACINA

14.2.1.1.3.3 OTROS

14.2.1.1.4. ÁCIDO ENÓLICO

14.2.1.1.4.1 PIROXICAM

14.2.1.1.4.2 OTROS

14.2.1.1.5. ÁCIDO BUFEXÁMICO

14.2.1.1.6. CELEBREX

14.2.1.1.7. KETOROLACO TROMETAMINA

14.2.1.1.8. ETODOLAC

14.2.1.1.9. OTROS

14.2.2 INDICACIÓN

14.2.2.1. ARTRITIS

14.2.2.1.1. TIPO DE MEDICAMENTO

14.2.2.1.1.1 SALICILATOS ACETILADOS (ASPRIN)

14.2.2.1.1.2 SALICILATOS NO ACETILADOS

14.2.2.1.1.3 ÁCIDOS PROPIÓNICOS

14.2.2.1.1.4 ÁCIDOS ACÉTICOS

14.2.2.1.1.5 ÁCIDOS ENÓLICOS

14.2.2.1.1.6 ÁCIDO BUFEXÁMICO

14.2.2.1.1.7 OTROS

14.3 PRODUCTOS COMBINADOS

14.3.1 INDICACIÓN

14.3.1.1. OSTEOARTRITIS

14.3.1.1.1.1 POR TIPO DE MEDICAMENTO

14.3.1.1.1.1. SALICILATOS ACETILADOS (ASPRIN)

14.3.1.1.1.1.2. SALICILATOS NO ACETILADOS

14.3.1.1.1.1.3. ÁCIDOS PROPIÓNICOS

14.3.1.1.1.1.4. ÁCIDOS ACÉTICOS

14.3.1.1.1.1.5. ÁCIDOS ENÓLICOS

14.3.1.1.1.1.6. ÁCIDO BUFEXÁMICO

14.3.1.1.1.1.7. CELEBREX

14.3.1.1.1.1.8. CÁPSULAS DE CELECOXIB

14.3.1.1.1.1.9. OTROS

14.3.1.2. MIGRAÑA

14.3.1.3. ECZEMA

14.3.1.4. ENFERMEDADES OFTÁLMICAS (BROMSITAS)

14.3.1.5. QUERATOSIS

14.3.1.6. DOLOR MUSCULAR (NAPROXENO EC)

14.3.1.7. OTROS

15 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR TIPO DE MEDICAMENTO

15.1 DESCRIPCIÓN GENERAL

15.2 GENÉRICO

15.3 DE MARCA

15.3.1 VOLTAREN

15.3.2 FLECTOR

15.3.3 PENNSAID

15.3.4 SOLARAZE

15.3.5 ZICLOPRO

15.3.6 OTROS

16 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR MODO DE COMPRA

16.1 DESCRIPCIÓN GENERAL

16.2 SIN RECETA

16.3 PRESCRIPCIÓN

17 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR GRUPO DE EDAD

17.1 DESCRIPCIÓN GENERAL

17.2 PEDIÁTRICO

17.3 ADULT

17.4 ANCIANO

18 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR DOSIS

18.1 DESCRIPCIÓN GENERAL

18.2 CREMAS

18.3 GEL

18.4 UNGÜENTO

18.5 PULVERIZACIÓN

18,6 rublos

18.7 SOLUCIÓN

18.8 OTROS

19 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR USUARIO FINAL

19.1 DESCRIPCIÓN GENERAL

19.2 HOSPITALES

19.3 CLÍNICAS

19.4 ATENCIÓN MÉDICA DOMICILIARIA

19.5 CENTRO DE ESPECIALIDADES

19.6 CENTROS AMBULANCIALES

19.7 OTROS

20 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR CANAL DE DISTRIBUCIÓN

20.1 RESUMEN

20.2 LICITACIÓN DIRECTA

20.3 FARMACIA HOSPITALARIA

20.4 VENTAS DE FARMACIA MINORISTA

20.4.1 VENTAS FUERA DE LÍNEA

20.4.1.1. FARMACIA HOSPITALARIA

20.4.1.2. FARMACIA MINORISTA

20.4.1.3. OTROS

20.4.2 VENTAS EN LÍNEA

20.4.2.1. TIENDAS ELECTRÓNICAS

20.4.2.2. SITIO WEB DE LA EMPRESA

20.4.2.3. OTROS

20.5 OTROS

21 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, PANORAMA EMPRESARIAL

21.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

21.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

21.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

21.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

21.5 FUSIONES Y ADQUISICIONES

21.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

21.7 EXPANSIONES

21.8 CAMBIOS REGLAMENTARIOS

21.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

22 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR GEOGRAFÍA

22.1 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

22.1.1 AMÉRICA DEL NORTE

22.1.1.1. EE. UU.

22.1.1.1.1. MERCADO ESTADOUNIDENSE DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR TIPO

22.1.1.1.2. MERCADO ESTADOUNIDENSE DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR TIPO DE MEDICAMENTO

22.1.1.1.3. MERCADO ESTADOUNIDENSE DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR MODO DE COMPRA

22.1.1.1.4. MERCADO ESTADOUNIDENSE DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR GRUPO DE EDAD

22.1.1.1.5. MERCADO ESTADOUNIDENSE DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR DOSIS

22.1.1.1.6. MERCADO ESTADOUNIDENSE DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR USUARIO FINAL

22.1.1.1.7. MERCADO ESTADOUNIDENSE DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, POR CANAL DE DISTRIBUCIÓN

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANIA

22.2.2 FRANCIA

22.2.3 Reino Unido

22.2.4 ITALIA

22.2.5 ESPAÑA

22.2.6 RUSIA

22.2.7 TURQUÍA

22.2.8 PAÍSES BAJOS

22.2.9 SUIZA

22.2.10 AUSTRIA

22.2.11 IRLANDA

22.2.12 NORUEGA

22.2.13 POLONIA

22.2.14 RESTO DE EUROPA

22.3 ASIA-PACÍFICO

22.3.1 JAPÓN

22.3.2 CHINA

22.3.3 TAIWÁN

22.3.4 COREA DEL SUR

22.3.5 INDIA

22.3.6 AUSTRALIA

22.3.7 SINGAPUR

22.3.8 TAILANDIA

22.3.9 MALASIA

22.3.10 INDONESIA

22.3.11 FILIPINAS

22.3.12 VIETNAM

22.3.13 RESTO DE ASIA-PACÍFICO

22.4 SUDAMÉRICA

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 CHILE

22.4.4 PERÚ

22.4.5 RESTO DE SUDAMÉRICA

22.5 ORIENTE MEDIO Y ÁFRICA

22.5.1 SUDÁFRICA

22.5.2 ARABIA SAUDITA

22.5.3 Emiratos Árabes Unidos

22.5.4 EGIPTO

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

22.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

23 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, ANÁLISIS FODA Y DBMR

24 MERCADO MUNDIAL DE ANTIINFLAMATORIOS TÓPICOS NO ESTEROIDES, PERFIL DE LA EMPRESA

24.1 F. HOFFMANN-LA ROCHE LTD.

24.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.2 ANÁLISIS DE INGRESOS

24.1.3 PRESENCIA GEOGRÁFICA

24.1.4 PORTAFOLIO DE PRODUCTOS

24.1.5 DESARROLLOS RECIENTES

24.2 IBSA PHARMA INC

24.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.2 ANÁLISIS DE INGRESOS

24.2.3 PRESENCIA GEOGRÁFICA

24.2.4 PORTAFOLIO DE PRODUCTOS

24.2.5 DESARROLLOS RECIENTES

24.3 UNIPRIX

24.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.3.2 ANÁLISIS DE INGRESOS

24.3.3 PRESENCIA GEOGRÁFICA

24.3.4 PORTAFOLIO DE PRODUCTOS

24.3.5 DESARROLLOS RECIENTES

24.4 AMGEN INC

24.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.4.2 ANÁLISIS DE INGRESOS

24.4.3 PRESENCIA GEOGRÁFICA

24.4.4 PORTAFOLIO DE PRODUCTOS

24.4.5 DESARROLLOS RECIENTES

24.5 PFIZER INC.

24.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.5.2 ANÁLISIS DE INGRESOS

24.5.3 PRESENCIA GEOGRÁFICA

24.5.4 PORTAFOLIO DE PRODUCTOS

24.5.5 DESARROLLOS RECIENTES

24.6 LUPIN

24.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.6.2 ANÁLISIS DE INGRESOS

24.6.3 PRESENCIA GEOGRÁFICA

24.6.4 PORTAFOLIO DE PRODUCTOS

24.6.5 DESARROLLOS RECIENTES

24.7 MAYNE PHARMA GROUP LIMITED

24.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.7.2 ANÁLISIS DE INGRESOS

24.7.3 PRESENCIA GEOGRÁFICA

24.7.4 PORTAFOLIO DE PRODUCTOS

24.7.5 DESARROLLOS RECIENTES

24.8 NOVARTIS

24.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.8.2 ANÁLISIS DE INGRESOS

24.8.3 PRESENCIA GEOGRÁFICA

24.8.4 PORTAFOLIO DE PRODUCTOS

24.8.5 DESARROLLOS RECIENTES

24.9 INDUSTRIAS FARMACÉUTICAS TEVA LTD.

24.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.9.2 ANÁLISIS DE INGRESOS

24.9.3 PRESENCIA GEOGRÁFICA

24.9.4 PORTAFOLIO DE PRODUCTOS

24.9.5 DESARROLLOS RECIENTES

24.1 INDUSTRIAS FARMACÉUTICAS SUN LTD.

24.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.10.2 ANÁLISIS DE INGRESOS

24.10.3 PRESENCIA GEOGRÁFICA

24.10.4 PORTAFOLIO DE PRODUCTOS

24.10.5 DESARROLLOS RECIENTES

24.11 CIPLA INC.

24.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.11.2 ANÁLISIS DE INGRESOS

24.11.3 PRESENCIA GEOGRÁFICA

24.11.4 PORTAFOLIO DE PRODUCTOS

24.11.5 ACONTECIMIENTOS RECIENTES

24.12 GLENMARK PHARMACEUTICALS US INC., EE. UU.

24.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.12.2 ANÁLISIS DE INGRESOS

24.12.3 PRESENCIA GEOGRÁFICA

24.12.4 PORTAFOLIO DE PRODUCTOS

24.12.5 DESARROLLOS RECIENTES

24.13 JOHNSON & JOHNSON CONSUMER INC.

24.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.13.2 ANÁLISIS DE INGRESOS

24.13.3 PRESENCIA GEOGRÁFICA

24.13.4 PORTAFOLIO DE PRODUCTOS

24.13.5 DESARROLLOS RECIENTES

24.14 APOTEX INC.

24.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.14.2 ANÁLISIS DE INGRESOS

24.14.3 PRESENCIA GEOGRÁFICA

24.14.4 PORTAFOLIO DE PRODUCTOS

24.14.5 DESARROLLOS RECIENTES

24.15 RECKITT BENCKISER GROUP PLC

24.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.15.2 ANÁLISIS DE INGRESOS

24.15.3 PRESENCIA GEOGRÁFICA

24.15.4 PORTAFOLIO DE PRODUCTOS

24.15.5 ACONTECIMIENTOS RECIENTES

24.16 BAYER AG

24.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.16.2 ANÁLISIS DE INGRESOS

24.16.3 PRESENCIA GEOGRÁFICA

24.16.4 PORTAFOLIO DE PRODUCTOS

24.16.5 ACONTECIMIENTOS RECIENTES

24.17 TORRENT PHARMACEUTICALS LTD.

24.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.17.2 ANÁLISIS DE INGRESOS

24.17.3 PRESENCIA GEOGRÁFICA

24.17.4 PORTAFOLIO DE PRODUCTOS

24.17.5 ACONTECIMIENTOS RECIENTES

24.18 ADVACARE PHARMA

24.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.18.2 ANÁLISIS DE INGRESOS

24.18.3 PRESENCIA GEOGRÁFICA

24.18.4 PORTAFOLIO DE PRODUCTOS

24.18.5 ACONTECIMIENTOS RECIENTES

24.19 INTAS PHARMACEUTICALS LTD.

24.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.19.2 ANÁLISIS DE INGRESOS

24.19.3 PRESENCIA GEOGRÁFICA

24.19.4 PORTAFOLIO DE PRODUCTOS

24.19.5 ACONTECIMIENTOS RECIENTES

24.2 AMNEAL PHARMACEUTICALS

24.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.20.2 ANÁLISIS DE INGRESOS

24.20.3 PRESENCIA GEOGRÁFICA

24.20.4 PORTAFOLIO DE PRODUCTOS

24.20.5 ACONTECIMIENTOS RECIENTES

24.21 DAIICHI SANKYO COMPANY, LIMITADA

24.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.21.2 ANÁLISIS DE INGRESOS

24.21.3 PRESENCIA GEOGRÁFICA

24.21.4 PORTAFOLIO DE PRODUCTOS

24.21.5 ACONTECIMIENTOS RECIENTES

24.22 GEBRO PHARMA GMBH

24.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.22.2 ANÁLISIS DE INGRESOS

24.22.3 PRESENCIA GEOGRÁFICA

24.22.4 PORTAFOLIO DE PRODUCTOS

24.22.5 ACONTECIMIENTOS RECIENTES

24.23 INCEPTA PHARMACEUTICALS LTD.

24.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.23.2 ANÁLISIS DE INGRESOS

24.23.3 PRESENCIA GEOGRÁFICA

24.23.4 PORTAFOLIO DE PRODUCTOS

24.23.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

25 INFORMES RELACIONADOS

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.