Global Transdermal Patches Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.84 Billion

USD

11.50 Billion

2024

2032

USD

7.84 Billion

USD

11.50 Billion

2024

2032

| 2025 –2032 | |

| USD 7.84 Billion | |

| USD 11.50 Billion | |

| % | |

|

Segmentación del mercado global de parches transdérmicos por producto (monocapa con fármaco en adhesivo, multicapa con fármaco en adhesivo, matriz, reservorio, vaporizador y otros), tipo (parche transdérmico de fentanilo, parche transdérmico de nicotina, parche transdérmico de buprenorfina, parche transdérmico de clonidina, parche transdérmico de oxibutinina y otros), aplicación (trastornos cardiovasculares, trastornos del sistema nervioso central (SNC), control/alivio del dolor, ayuda para dejar de fumar, vejiga hiperactiva, abandono del hábito de fumar, terapia/trastornos hormonales, dermatología y otros), tecnología (corriente eléctrica, matrices mecánicas, ablación térmica, potenciadores químicos y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea), usuario final (atención domiciliaria, hospitales y clínicas) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de parches transdérmicos

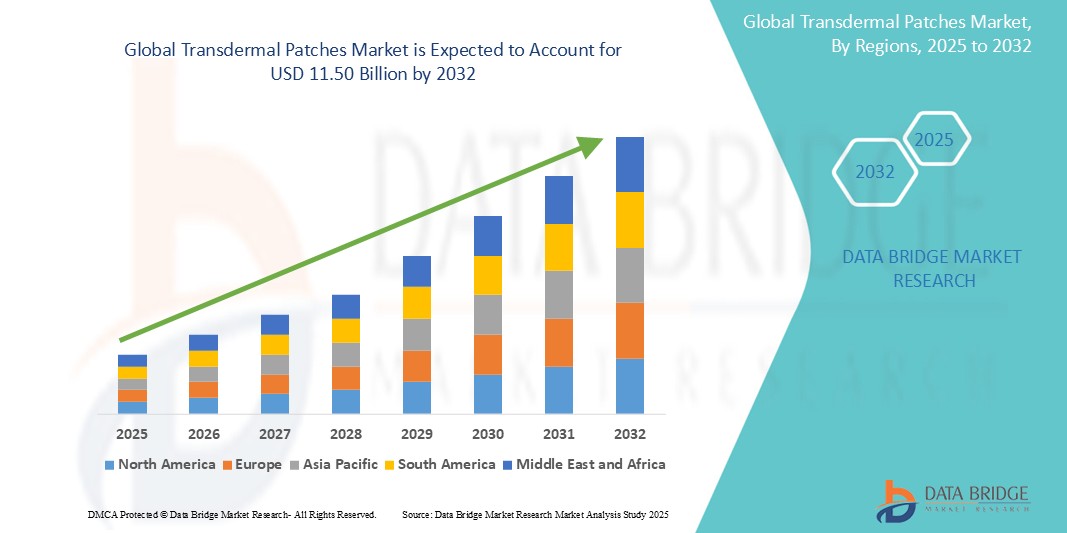

- El tamaño del mercado mundial de parches transdérmicos se valoró en 7.840 millones de dólares en 2024 y se espera que alcance los 11.500 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,90% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida al creciente lanzamiento de parches innovadores para la administración de fármacos y a la ampliación de las indicaciones terapéuticas.

- Además, la creciente prevalencia de enfermedades crónicas como la hipertensión, la diabetes y los trastornos neurológicos está impulsando la adopción de métodos no invasivos de administración de fármacos. En marzo de 2024, Noven Pharmaceuticals recibió la aprobación de la FDA para su sistema transdérmico Secuad (asenapina), un parche indicado para la esquizofrenia, lo que refleja la creciente demanda de tratamientos psiquiátricos más accesibles para el paciente y respalda la expansión del mercado a largo plazo.

Análisis del mercado de parches transdérmicos

- Los parches transdérmicos, que proporcionan una liberación controlada y sostenida de fármacos a través de la piel, son cada vez más utilizados por su administración no invasiva, la mejora del cumplimiento terapéutico por parte del paciente y su capacidad para mantener niveles plasmáticos estables del fármaco en el manejo de enfermedades crónicas.

- La creciente demanda de parches transdérmicos se debe principalmente a la mayor prevalencia de afecciones crónicas como enfermedades cardiovasculares, diabetes, tratamiento del dolor y trastornos neurológicos, junto con los avances en la tecnología de parches, incluidos los sistemas con microagujas y iontoforesis.

- América del Norte domina el mercado de parches transdérmicos con la mayor cuota de ingresos, aproximadamente un 38,5 % en 2024, gracias a una infraestructura sanitaria consolidada, una alta concienciación por parte de los pacientes y fuertes inversiones en I+D farmacéutica. Estados Unidos lidera la adopción del mercado debido a la aprobación de novedosos sistemas de administración transdérmica de fármacos y a la colaboración entre empresas biotecnológicas y fabricantes de dispositivos médicos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de parches transdérmicos durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la expansión de la población geriátrica, la creciente carga de enfermedades crónicas y la mejora de los marcos regulatorios que apoyan las plataformas innovadoras de administración de fármacos en países como China e India.

- Se prevé que el segmento de parches transdérmicos de fentanilo domine el mercado de parches transdérmicos, con una cuota de mercado aproximada del 45,3 % en 2024. Este dominio se debe a su amplio uso en el tratamiento del dolor crónico e intenso, como el dolor oncológico. Su eficacia, junto con los avances en la tecnología de liberación controlada, respalda una demanda de mercado constante y la continua innovación de productos.

Alcance del informe y segmentación del mercado de parches transdérmicos

|

Atributos |

Información clave del mercado de parches transdérmicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de parches transdérmicos

“ Avances en sistemas de administración de fármacos controlados e inteligentes ”

- Una tendencia significativa y en auge en el mercado global de parches transdérmicos es la incorporación de tecnologías inteligentes, como sensores portátiles, monitorización mediante IA y conectividad digital, para mejorar la precisión en la administración de fármacos, la adherencia del paciente y el seguimiento de datos de salud en tiempo real.

- Por ejemplo, el sistema transdérmico inteligente de MediPatch integra biosensores que monitorizan las constantes vitales del paciente y la velocidad de absorción del fármaco, transmitiendo datos a los profesionales sanitarios mediante aplicaciones móviles para personalizar el tratamiento. De forma similar, la plataforma transdérmica de Novogy, basada en IA, puede ajustar la velocidad de liberación del fármaco en función de la información proporcionada por el paciente y sus parámetros fisiológicos.

- La integración de la IA permite realizar análisis predictivos que optimizan las pautas de dosificación, reducen los efectos secundarios y alertan sobre la necesidad de reemplazar el parche o en caso de reacciones adversas. Además, algunos parches avanzados incorporan matrices de microagujas que permiten una administración de fármacos indolora y eficaz, y pueden combinarse con algoritmos de IA para ajustar la dosis en tiempo real.

- El auge de los ecosistemas de salud conectados permite a pacientes y profesionales sanitarios gestionar la terapia de forma remota y más eficaz, mejorando el manejo de las enfermedades crónicas y los resultados del tratamiento. Por ejemplo, empresas como Sensio Labs están desarrollando parches transdérmicos conectados a aplicaciones para teléfonos inteligentes que guían a los usuarios en el cumplimiento del tratamiento y el seguimiento de los síntomas.

- Esta tendencia hacia sistemas transdérmicos inteligentes y centrados en el paciente está transformando las expectativas en torno a la administración de fármacos, haciendo hincapié en la comodidad, la personalización y la monitorización continua.

- La demanda de parches transdérmicos inteligentes y conectados digitalmente está creciendo rápidamente en áreas terapéuticas como el tratamiento del dolor, la diabetes, las enfermedades cardiovasculares y la terapia de reemplazo hormonal, impulsada por la creciente adopción de tecnologías de salud digital y soluciones de monitorización remota de pacientes.

Dinámica del mercado de parches transdérmicos

Conductor

“Aumento de la prevalencia de enfermedades crónicas y demanda de sistemas de administración de medicamentos más accesibles para el paciente”

- La creciente prevalencia mundial de enfermedades crónicas como trastornos cardiovasculares, diabetes, afecciones neurológicas y cáncer es un factor clave que impulsa la demanda de parches transdérmicos. Estos parches ofrecen una alternativa no invasiva, eficaz y cómoda a las terapias orales o inyectables, mejorando la adherencia al tratamiento y los resultados terapéuticos.

- Por ejemplo, en marzo de 2024, Mylan Pharmaceuticals amplió su cartera de parches transdérmicos de fentanilo para abordar el tratamiento del dolor crónico oncológico, haciendo hincapié en la facilidad de uso y la liberación constante del fármaco, satisfaciendo así las crecientes necesidades de los pacientes en todo el mundo.

- Además, los avances tecnológicos en los sistemas de administración transdérmica de fármacos, incluidos los parches de microagujas y los sistemas basados en iontoforesis, están mejorando la absorción y la eficacia de los fármacos, impulsando aún más el crecimiento del mercado.

- El aumento de la concienciación sobre la salud y el cambio hacia los tratamientos domiciliarios y ambulatorios están fomentando la adopción de parches transdérmicos que permiten la autoadministración sin necesidad de supervisión médica.

- La comodidad de una administración indolora, la reducción de los efectos secundarios sistémicos y los mecanismos de liberación controlada del fármaco son factores clave que influyen en la preferencia de los pacientes, especialmente entre las poblaciones ancianas y pediátricas.

- El creciente apoyo gubernamental a las tecnologías innovadoras de administración de fármacos y las aprobaciones regulatorias favorables para nuevas formulaciones transdérmicas también están contribuyendo significativamente a la expansión del mercado.

Restricción/Desafío

“ Problemas de irritación cutánea y elevados costes de desarrollo ”

- La preocupación por la irritación cutánea y las reacciones alérgicas causadas por los adhesivos o los componentes farmacológicos de los parches transdérmicos supone un importante obstáculo para su mayor aceptación en el mercado. Los pacientes con piel sensible o que utilizan los parches durante periodos prolongados pueden sufrir dermatitis, lo que limita la adherencia al tratamiento a largo plazo.

- Por ejemplo, varios informes de dermatitis de contacto relacionada con parches transdérmicos de opioides y de reemplazo hormonal han llevado a algunos pacientes y proveedores de atención médica a extremar las precauciones en su uso, lo que ha afectado el crecimiento del mercado en ciertas regiones.

- Para abordar estos desafíos se requieren avances en materiales biocompatibles, adhesivos hipoalergénicos y ensayos clínicos rigurosos que garanticen la seguridad del parche y la comodidad del paciente. Sin embargo, estas innovaciones suelen implicar altos costos de investigación y desarrollo, lo que puede incrementar el precio final del producto.

- Además, la complejidad de desarrollar formulaciones transdérmicas que logren una administración constante del fármaco sin causar problemas en la piel aumenta el tiempo y el costo del desarrollo del producto, lo que podría retrasar su entrada al mercado.

- Si bien los precios de algunos parches transdérmicos se están volviendo gradualmente más competitivos, los costos relativamente altos en comparación con los medicamentos orales tradicionales o los inyectables pueden limitar el acceso, particularmente en los mercados emergentes.

- Superar estos desafíos mediante el avance de la ciencia de los materiales, la educación del paciente sobre el uso correcto de los parches y la inversión en técnicas de producción asequibles será crucial para el crecimiento sostenido del mercado.

Alcance del mercado de parches transdérmicos

El mercado está segmentado en función del producto, el tipo, la aplicación, la tecnología, el canal de distribución y el usuario final.

Por producto

Según el tipo de producto, el mercado se segmenta en sistemas de administración de fármacos en adhesivo de una sola capa, sistemas de administración de fármacos en adhesivo de múltiples capas, matrices, reservorios, sistemas de liberación de vapor y otros. El segmento de sistemas de administración de fármacos en adhesivo de una sola capa domina el mercado con una cuota superior al 38 % en 2024, gracias a su diseño sencillo y la liberación constante del fármaco, lo que ha propiciado su amplia adopción en aplicaciones para el tratamiento del dolor y la terapia hormonal.

Se prevé que el segmento de fármacos multicapa en adhesivos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 7,1%, entre 2024 y 2032, impulsada por su capacidad para administrar múltiples fármacos y una liberación controlada, satisfaciendo así requisitos terapéuticos complejos.

Por tipo

Según su tipo, el mercado se divide en parches transdérmicos de fentanilo, nicotina, buprenorfina, clonidina, oxibutinina y otros. El segmento de parches transdérmicos de fentanilo ostenta la mayor cuota de mercado, aproximadamente un 44 % en 2024, debido a su amplio uso en el tratamiento del dolor crónico, especialmente el relacionado con el cáncer, impulsado por las constantes innovaciones tecnológicas en la liberación controlada de fármacos.

Se prevé que el segmento de parches transdérmicos de nicotina crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,2% durante el período de pronóstico, impulsado por el aumento de los programas para dejar de fumar y las iniciativas gubernamentales en todo el mundo para reducir el consumo de tabaco.

Mediante solicitud

Según su aplicación, el mercado se segmenta en trastornos cardiovasculares, trastornos del sistema nervioso central (SNC), tratamiento y alivio del dolor, ayuda para dejar de fumar, vejiga hiperactiva, abandono del hábito de fumar, terapia hormonal y trastornos hormonales, dermatología y otros. El segmento de tratamiento y alivio del dolor ostenta la mayor cuota de mercado, con un 41 % en 2024, principalmente debido a la creciente prevalencia del dolor crónico y a la comodidad de la administración transdérmica de opioides y AINE.

El segmento de ayuda para la reducción y el abandono del tabaquismo es el de mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 6,5% hasta 2032, impulsado por una mayor concienciación sobre la salud pública y la demanda de terapias no invasivas.

Por la tecnología

En función de la tecnología, los segmentos incluyen corriente eléctrica, matrices mecánicas, ablación térmica, potenciadores químicos y otros. Los potenciadores químicos dominan el segmento tecnológico con más del 50 % de la cuota de mercado en 2024, debido a su eficacia demostrada para aumentar la permeabilidad cutánea y mejorar la absorción de fármacos en sistemas transdérmicos.

Se prevé que la tecnología de ablación térmica registre el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 8,3 % para 2032, impulsada por innovaciones que permiten la alteración indolora de la piel para mejorar la eficacia de la administración de fármacos.

Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Las farmacias minoristas ostentan la mayor cuota de mercado, con un 46 % en 2024, debido a su accesibilidad y fuerte presencia en zonas urbanas y rurales para la venta de medicamentos sin receta y parches con receta.

El segmento de farmacias online está creciendo rápidamente a una tasa de crecimiento anual compuesto (TCAC) del 9,0%, impulsado por la creciente adopción del comercio electrónico y la preferencia de los consumidores por la compra cómoda y sin contacto con entrega a domicilio.

Por usuario final

Según el usuario final, el mercado incluye la atención domiciliaria, los hospitales y las clínicas . El segmento de atención domiciliaria domina con una cuota de mercado del 52 % en 2024, impulsado por el aumento de las enfermedades crónicas y la preferencia de los pacientes por la autoadministración de terapias transdérmicas.

Se prevé que el segmento de hospitales experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 6,8% durante el período de pronóstico, debido al creciente uso de parches transdérmicos en cuidados intensivos y en el manejo del dolor perioperatorio.

Análisis regional del mercado de parches transdérmicos

- América del Norte domina el mercado de parches transdérmicos con la mayor cuota de ingresos, un 38,5 % en 2024, impulsada por una infraestructura sanitaria avanzada, la creciente prevalencia de enfermedades crónicas y la fuerte adopción de sistemas innovadores de administración de fármacos.

- Los consumidores y los profesionales sanitarios de la región prefieren los parches transdérmicos debido a su carácter no invasivo, la mayor adherencia al tratamiento por parte del paciente y el apoyo constante de los organismos reguladores que fomentan nuevas terapias.

- La presencia de empresas farmacéuticas líderes que invierten en I+D y en alianzas estratégicas para desarrollar tecnologías transdérmicas de última generación fortalece aún más el crecimiento del mercado en Norteamérica.

Perspectivas del mercado de parches transdérmicos en EE. UU.

Estados Unidos domina el mercado norteamericano de parches transdérmicos con la mayor cuota de ingresos (81%) en 2025, impulsado por una infraestructura sanitaria avanzada, una alta prevalencia de dolor crónico y enfermedades cardiovasculares, y una sólida adopción de sistemas innovadores de administración de fármacos. La creciente preferencia de los pacientes por opciones de tratamiento no invasivas, junto con una mayor concienciación sobre beneficios como la liberación sostenida del fármaco y una mejor adherencia al tratamiento, está impulsando la demanda de parches transdérmicos tanto en el ámbito domiciliario como clínico. Además, las importantes inversiones de las compañías farmacéuticas en I+D y los avances tecnológicos en formulaciones de liberación controlada están contribuyendo significativamente al crecimiento del mercado en Estados Unidos.

Perspectivas del mercado europeo de parches transdérmicos

Se prevé que el mercado europeo de parches transdérmicos experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades crónicas, el aumento de la población geriátrica y el incremento del gasto sanitario. Los estrictos marcos regulatorios que respaldan las tecnologías innovadoras de administración de fármacos y la creciente preferencia de los pacientes por los tratamientos no invasivos impulsan aún más el crecimiento del mercado. Además, el uso cada vez mayor de parches transdérmicos para el tratamiento del dolor, enfermedades cardiovasculares y terapias hormonales, tanto en entornos residenciales como clínicos, está impulsando la demanda. La región está experimentando una adopción significativa tanto en países europeos desarrollados como emergentes, gracias a los continuos avances en la formulación de parches y a una mayor concienciación sobre sus beneficios.

Análisis del mercado de parches transdérmicos en el Reino Unido

Se prevé que el mercado de parches transdérmicos en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades crónicas, la mayor preferencia de los pacientes por métodos de administración de fármacos no invasivos y políticas sanitarias favorables. La creciente concienciación sobre las ventajas de la terapia transdérmica, como una mejor adherencia al tratamiento y la reducción de los efectos secundarios, está impulsando su adopción. Además, la expansión del sector de la I+D farmacéutica y las sólidas redes de distribución a través de farmacias minoristas y hospitalarias contribuyen a un crecimiento sostenido del mercado tanto en el ámbito de la atención domiciliaria como en el clínico.

Análisis del mercado alemán de parches transdérmicos

Se prevé que el mercado alemán de parches transdérmicos experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas y el alto grado de conocimiento de los pacientes sobre los sistemas innovadores de administración de fármacos. El enfoque del país en las tecnologías médicas avanzadas y las estrictas normas regulatorias fomentan el desarrollo y la adopción de terapias transdérmicas. Además, el envejecimiento de la población alemana y la creciente demanda de opciones de medicación no invasivas y de liberación controlada contribuyen significativamente al crecimiento del mercado tanto en el ámbito hospitalario como en la atención domiciliaria.

Perspectivas del mercado de parches transdérmicos en Asia-Pacífico

Se prevé que el mercado de parches transdérmicos de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y la mayor concienciación de los pacientes en países como China, India, Japón y Australia. La rápida urbanización, la expansión de la capacidad de producción farmacéutica y las políticas gubernamentales favorables a los sistemas innovadores de administración de fármacos aceleran aún más la adopción en el mercado. Además, el mayor acceso a los servicios sanitarios y la preferencia por tratamientos no invasivos y convenientes impulsan la demanda tanto en hospitales como en el ámbito de la atención domiciliaria.

Perspectivas del mercado de parches transdérmicos en Japón

El mercado japonés de parches transdérmicos experimenta un crecimiento sostenido gracias a la avanzada infraestructura sanitaria del país, la creciente prevalencia de enfermedades crónicas y un fuerte enfoque en terapias centradas en el paciente. El envejecimiento de la población y la creciente demanda de sistemas de administración de fármacos no invasivos y controlados impulsan aún más su adopción. Además, los avances tecnológicos y los marcos regulatorios favorables fomentan la innovación en las formulaciones de parches, lo que convierte a Japón en un mercado clave para la administración transdérmica de fármacos tanto en el ámbito hospitalario como en la atención domiciliaria.

Perspectivas del mercado de parches transdérmicos en China

Se prevé que el mercado chino de parches transdérmicos ostente una importante cuota de mercado en la región Asia-Pacífico en 2025, impulsado por la rápida urbanización, la creciente prevalencia de enfermedades crónicas y la expansión de la infraestructura sanitaria. La mayor concienciación de los consumidores sobre los métodos no invasivos de administración de fármacos y las iniciativas gubernamentales que apoyan tecnologías sanitarias innovadoras aceleran aún más el crecimiento del mercado. Además, la sólida capacidad de producción farmacéutica nacional y la creciente demanda tanto en hospitales como en el ámbito de la atención domiciliaria contribuyen a la posición de liderazgo de China en el mercado.

Cuota de mercado de los parches transdérmicos

La industria de los parches transdérmicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AdhexPharma (Francia)

- ProSolus, Inc. (EE. UU.)

- tesa SE (Alemania)

- Corporación Nitto Denko. (Japón)

- Noven Pharmaceuticals, Inc. (EE. UU.)

- LTS Lohmann Therapie-Systeme AG (Alemania)

- Medherant Limited (Reino Unido)

- Corium, LLC. (EE. UU.)

- Bayer AG (Alemania)

- Novartis AG (Suiza)

- Antares Pharma (EE. UU.)

- Abbott . (EE. UU.)

- Mylan NV (EE. UU.)

- Acrux Limited (Australia)

- Sparsha Pharma International Pvt Ltd (India)

- Bliss GVS Pharma. (India)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Informa Connect Limited (Reino Unido)

Últimos avances en el mercado mundial de parches transdérmicos

- En junio de 2024, los parches de nicotina se utilizaban ampliamente en la terapia de reemplazo de nicotina (TRN) para ayudar a las personas a dejar de fumar reduciendo la dependencia del tabaco. Los estudios indican que el uso de un parche de nicotina puede aumentar las probabilidades de dejar de fumar con éxito entre un 50 % y un 60 %. El parche libera una cantidad constante de nicotina a través de la piel, lo que ayuda a controlar los síntomas de abstinencia y evita los efectos nocivos del tabaco. Al estimular la liberación de dopamina, imita la respuesta del cerebro al tabaquismo, facilitando así la transición.

- En noviembre de 2023, la Universidad de Warwick desarrolló un parche de testosterona para mujeres posmenopáusicas con el objetivo de proporcionar un tratamiento eficaz y cómodo para los problemas de salud relacionados con la menopausia. El parche, creado por Medherant, empresa derivada de Warwick, utiliza la tecnología transdérmica TEPI para liberar testosterona de forma constante, tratando síntomas como la disminución de la libido y el desequilibrio hormonal. Actualmente en fase de ensayos clínicos, se espera que el parche sea el primer tratamiento transdérmico de testosterona aprobado para mujeres.

- En julio de 2023, Industria Macchine Automatiche SPA (IMA) adquirió Phoenix Italia Srl, completando la compra del 60% de Phoenix Italia y el 100% de su filial Phoenix Tech Srl, ambas con sede en Bareggio, Milán. Asimismo, IMA adquirió el 70% de Mespic Srl y el 100% de su filial con sede en Illinois, Mespic North America Corporation, a Holding FGLG Srl.

- En abril de 2023, investigadores del MIT desarrollaron un parche portátil que permite la administración indolora de fármacos a través de la piel mediante ondas ultrasónicas. Esta tecnología crea microcanales en la capa externa de la piel, lo que permite que los medicamentos la atraviesen eficazmente. El parche tiene aplicaciones potenciales para el tratamiento de afecciones cutáneas y puede adaptarse para relajantes musculares, hormonas y otros fármacos. Diseñado para brindar comodidad y precisión, ofrece una alternativa sin agujas a los métodos tradicionales de administración de fármacos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS: TAMAÑO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA APLICACIÓN

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS EPIDEMOLÓGICOS

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS DE FUTURO

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGULATORIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGULATORIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA ATENCIÓN MÉDICA

15.1 GASTO EN ATENCIÓN MÉDICA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIACIÓN

15.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

15,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

15.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16. MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS, POR TIPO

16.1 GENERALIDADES

16.2 ADAPTATIVO A LAS DROGAS

16.2.1 POR CAPA

16.2.1.1. FÁRMACO EN ADHESIVO DE UNA SOLA CAPA

16.2.1.1.1. POR DISEÑO

16.2.1.1.1.1 RECTANGULAR

16.2.1.1.1.2 CIRCULAR

16.2.1.1.1.3 CUADRADO

16.2.1.1.1.4 OTROS

16.2.1.1.2. POR TAMAÑO

16.2.1.1.2.1 12.5 CM2

16.2.1.1.2.2 18.75 CM2- 25 CM2

16.2.1.1.2.3 POR ENCIMA DE 37,5 CM2

16.2.1.1.3. POR DOSIS

16.2.1.1.3.1 5 MICROGRAMA -70 MICROGRAMA

16.2.1.1.3.2 70 MICROGRAMOS-20 MILIGRAMOS

16.2.1.1.3.3 20 MILIGRAMOS-30 MILIGRAMOS

16.2.1.1.3.4 SUPERIOR A 30 MILIGRAMOS

16.2.1.2. FÁRMACO EN ADHESIVO MULTICAPA

16.2.1.2.1. POR DISEÑO

16.2.1.2.1.1 RECTANGULAR

16.2.1.2.1.2 CIRCULAR

16.2.1.2.1.3 CUADRADO

16.2.1.2.1.4 OTROS

16.2.1.2.2. POR TAMAÑO

16.2.1.2.2.1 12.5 CM2

16.2.1.2.2.2 18.75 CM2- 25 CM2

16.2.1.2.2.3 POR ENCIMA DE 37,5 CM2

16.2.1.2.3. POR DOSIS

16.2.1.2.3.1 5 MICROGRAMA -70 MICROGRAMA

16.2.1.2.3.2 70 MICROGRAMOS-20 MILIGRAMOS

16.2.1.2.3.3 20 MILIGRAMOS-30 MILIGRAMOS

16.2.1.2.3.4 SUPERIOR A 30 MILIGRAMOS

16.3 MATRIZ

16.3.1 POR DISEÑO

16.3.1.1. RECTANGULAR

16.3.1.2. CIRCULAR

16.3.1.3. CUADRADO

16.3.1.4. OTROS

16.3.2 POR TAMAÑO

16.3.2.1. 12,5 cm²

16.3.2.2. 18.75 CM2- 25 CM2

16.3.2.3. POR ENCIMA DE 37,5 CM2

16.3.3 POR DOSIS

16.3.3.1. 5 MICROGRAMA -70 MICROGRAMA

16.3.3.2. 70 MICROGRAMOS-20 MILIGRAMOS

16.3.3.3. 20 MILIGRAMOS-30 MILIGRAMOS

16.3.3.4. POR ENCIMA DE 30 MILIGRAMES

16.4 EMBALSE

16.4.1 POR DISEÑO

16.4.1.1. RECTANGULAR

16.4.1.2. CIRCULAR

16.4.1.3. CUADRADO

16.4.1.4. OTROS

16.4.2 POR TAMAÑO

16.4.2.1. 12,5 cm²

16.4.2.2. 18,75 cm² - 25 cm²

16.4.2.3. POR ENCIMA DE 37,5 CM2

16.4.3 POR DOSIS

16.4.3.1. 5 MICROGRAMA -70 MICROGRAMA

16.4.3.2. 70 MICROGRAMOS-20 MILIGRAMOS

16.4.3.3. 20 MILIGRAMOS-30 MILIGRAMOS

16.4.3.4. POR ENCIMA DE 30 MILIGRAMES

16.5 PARCHE DE VAPOR

16.5.1 POR DISEÑO

16.5.1.1. RECTANGULAR

16.5.1.2. CIRCULAR

16.5.1.3. CUADRADO

16.5.1.4. OTROS

16.5.2 POR TAMAÑO

16.5.2.1. 12,5 cm²

16.5.2.2. 18.75 CM2- 25 CM2

16.5.2.3. POR ENCIMA DE 37,5 CM2

16.5.3 POR DOSIS

16.5.3.1. 5 MICROGRAMA -70 MICROGRAMA

16.5.3.2. 70 MICROGRAMOS-20 MILIGRAMOS

16.5.3.3. 20 MILIGRAMOS-30 MILIGRAMOS

16.5.3.4. POR ENCIMA DE 30 MILIGRAMES

16,6 OTROS

17 MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS, POR TIPO DE ADMINISTRACIÓN

17.1 GENERALIDADES

17.2 SISTEMA DE SUMINISTRO PASIVO

17.2.1 SISTEMA DE ENTREGA MATRIZ

17.2.2 SISTEMA DE SUMINISTRO DEL DEPÓSITO

17.3 SISTEMA DE SUMINISTRO ACTIVO

17.3.1 SISTEMA DE ADMINISTRACIÓN DE FÁRMACOS BASADO EN LA ESTRUCTURA

17.3.2 SISTEMA DE ADMINISTRACIÓN DE FÁRMACOS BASADO EN ELÉCTRICIDAD

17.3.2.1. IONTOFORESIS

17.3.2.2. ELECTROPORACIÓN

17.3.2.3. SONOFORESIS

17.3.3 OTROS

18 MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS, POR TIPO DE FÁRMACO

18.1 GENERALIDADES

18.2 DE MARCA

18.2.1 Acuerdo de confidencialidad

18.2.2 505(B)(2)

18.2.3 TRANSDERM SCOP

18.2.4 CLIMARA PRO

18.2.5 DURAGÉSICO

18.2.6 DAYTRANA

18.2.7 NEUPRO

18.2.8 EMSAM

18.2.9 MINIVELLE

18.2.10 VIVELLE-DOT

18.2.11 OTROS

18.3 GENÉRICO

18.4 PRODUCTOS FARMACÉUTICOS DE VENTA LIBRE

19 MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS, POR FÁRMACO

19.1 GENERALIDADES

19.2 ESCOPOLAMINA

19.3 NITROGLICERINA

19.4 BUPRENORFINA

19,5 CLONIDINA

19.6 ESTRADIOL

19.7 FENTANILO

19,8 NICOTINA

19,9 TESTOSTERONA

19.1 LIDOCAÍNA

19.11 OXIBUTININA

19.12 METILFENIDATO

19.13 SELEGILINE

19.14 RIVASTIGMINA

19.15 ROTIGOTINA

19.16 FÁRMACOS COMBINADOS

19.17 OTROS

20 MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS, POR APLICACIÓN

20.1 GENERALIDADES

20.2 MANEJO DEL DOLOR

20.2.1 DOLOR POSTOPERATORIO AGUDO

20.2.2 DOLOR DE NEURALGIA POSTHERPÉTICA

20.2.3 DOLOR CRÓNICO

20.2.4 OTROS

20.3 TRASTORNO NEUROLÓGICO

20.3.1 ENFERMEDAD DE PARKINSON

20.3.2 TRASTORNO DEPRESIVO MAYOR

20.3.3 DEMENCIA

20.3.4 OTROS

20.4 TRASTORNOS ENDOCRINOLÓGICOS

20.4.1 DEFICIENCIA DE TESTOSTERONA

20.4.2 SÍNTOMAS DE LA MENOPAUSIA

20.4.3 OTROS

20.5 ENFERMEDADES CARDIOVASCULARES

20.5.1 ANGINA DE PECHO

20.5.2 HIPERTENSIÓN

20.5.3 OTROS

20.6 ONCOLOGÍA

20.7 DERMATOLOGÍA

20.8 DEJAR DE FUMAR

20.9 HIPERTENSIÓN

20.1 MAREO POR MOVIMIENTO

20.11 VEJIGA HIPERACTIVA

20.12 TERAPIA HORMONAL/ TRASTORNOS

20.13 OTROS

21. MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS, POR MODALIDAD DE COMPRA

21.1 GENERALIDADES

21.2 PRESCRIPCIÓN

21.3 SIN MOSTRADOR

22 MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS, POR TECNOLOGÍA

22.1 GENERALIDADES

22.2 CORRIENTE ELÉCTRICA

22.3 MATRICES MECÁNICAS

22.4 ABLACIÓN TÉRMICA

22.5 POTENCIADOR QUÍMICO

22,6 OTROS

23 MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS, POR GRUPO DE EDAD

23.1 GENERALIDADES

23.2 PEDIATRÍA

23.3 ADULTOS

23.4 GERIÁTRICAS

24 MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS, POR USUARIOS FINALES

24.1 GENERALIDADES

24.2 HOSPITAL

24.3 CLÍNICAS

24.4 ATENCIÓN DOMICILIARIA

24,5 OTROS

25 MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS, POR CANAL DE DISTRIBUCIÓN

25.1 GENERALIDADES

25.2 LICITACIÓN DIRECTA

25.3 FARMACIA HOSPITALARIA

25.4 FARMACIA MINORISTA

25.5 FARMACIA ONLINE

25,6 OTROS

26 MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS, POR GEOGRAFÍA

26.1 MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

26.1.1 NORTEAMÉRICA

26.1.1.1. EE. UU.

26.1.1.2. CANADÁ

26.1.1.3. MÉXICO

26.1.2 EUROPA

26.1.2.1. ALEMANIA

26.1.2.2. Reino Unido

26.1.2.3. FRANCIA

26.1.2.4. ITALIA

26.1.2.5. ESPAÑA

26.1.2.6. PAÍSES BAJOS

26.1.2.7. SUIZA

26.1.2.8. TURQUÍA

26.1.2.9. BÉLGICA

26.1.2.10. RUSIA

26.1.2.11. RESTO DE EUROPA

26.1.3 ASIA-PACÍFICO

26.1.3.1. CHINA

26.1.3.2. JAPÓN

26.1.3.3. COREA DEL SUR

26.1.3.4. INDIA

26.1.3.5. SINGAPUR

26.1.3.6. AUSTRALIA

26.1.3.7. MALASIA

26.1.3.8. FILIPINAS

26.1.3.9. TAILANDIA

26.1.3.10. INDONESIA

26.1.3.11. RESTO DE ASIA-PACÍFICO

26.1.4 SUDAMÉRICA

26.1.4.1. BRASIL

26.1.4.2. ARGENTINA

26.1.4.3. EL RESTO DE SUDAMÉRICA

26.1.5 ORIENTE MEDIO Y ÁFRICA

26.1.5.1. SUDÁFRICA

26.1.5.2. EGIPTO

26.1.5.3. ARABIA SAUDITA

26.1.5.4. Emiratos Árabes Unidos

26.1.5.5. ISRAEL

26.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

26.1.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

27. MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS: PANORAMA EMPRESARIAL

27.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

27.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

27.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

27.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

27.5 FUSIONES Y ADQUISICIONES

27.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

27.7 EXPANSIONES

27.8 CAMBIOS REGULATORIOS

27.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

28 MERCADO GLOBAL DE PARCHES TRANSDÉRMICOS: ANÁLISIS FODA Y DBMR

29 PERFILES DE EMPRESAS DEL MERCADO MUNDIAL DE PARCHES TRANSDÉRMICOS

29.1 POCONO FARMACÉUTICO

29.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.1.2 ANÁLISIS DE INGRESOS

29.1.3 PRESENCIA GEOGRÁFICA

29.1.4 CARTERA DE PRODUCTOS

29.1.5 DESARROLLOS RECIENTES

29.2 PRODUCTOS DE ALTA TECNOLOGÍA

29.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.2.2 ANÁLISIS DE INGRESOS

29.2.3 PRESENCIA GEOGRÁFICA

29.2.4 CARTERA DE PRODUCTOS

29.2.5 DESARROLLOS RECIENTES

29.3 4P TERAPÉUTICOS (NUTRIBAND)

29.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.3.2 ANÁLISIS DE INGRESOS

29.3.3 PRESENCIA GEOGRÁFICA

29.3.4 CARTERA DE PRODUCTOS

29.3.5 DESARROLLOS RECIENTES

29.4 TEIKOKU SEIYAKU CO., LTD.

29.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.4.2 ANÁLISIS DE INGRESOS

29.4.3 PRESENCIA GEOGRÁFICA

29.4.4 CARTERA DE PRODUCTOS

29.4.5 DESARROLLOS RECIENTES

29.5 JOHNSON & JOHNSON (PTY) LTD

29.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.5.2 ANÁLISIS DE INGRESOS

29.5.3 PRESENCIA GEOGRÁFICA

29.5.4 CARTERA DE PRODUCTOS

29.5.5 DESARROLLOS RECIENTES

29.6 PROSOLUS, INC.

29.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.6.2 ANÁLISIS DE INGRESOS

29.6.3 PRESENCIA GEOGRÁFICA

29.6.4 CARTERA DE PRODUCTOS

29.6.5 DESARROLLOS RECIENTES

29,7 LTS LOHMANN THERAPIE-SYSTEME AG

29.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.7.2 ANÁLISIS DE INGRESOS

29.7.3 PRESENCIA GEOGRÁFICA

29.7.4 CARTERA DE PRODUCTOS

29.7.5 DESARROLLOS RECIENTES

29.8 NOVEN PHARMACEUTICALS, INC. (HISAMITSU PHARMACEUTICAL CO., INC.)

29.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.8.2 ANÁLISIS DE INGRESOS

29.8.3 PRESENCIA GEOGRÁFICA

29.8.4 CARTERA DE PRODUCTOS

29.8.5 DESARROLLOS RECIENTES

29.9 CORPORACIÓN NITTO DENKO

29.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.9.2 ANÁLISIS DE INGRESOS

29.9.3 PRESENCIA GEOGRÁFICA

29.9.4 CARTERA DE PRODUCTOS

29.9.5 DESARROLLOS RECIENTES

29.1 CORIUM, LLC.

29.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.10.2 ANÁLISIS DE INGRESOS

29.10.3 PRESENCIA GEOGRÁFICA

29.10.4 CARTERA DE PRODUCTOS

29.10.5 DESARROLLOS RECIENTES

29.11 BAYER AG

29.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.11.2 ANÁLISIS DE INGRESOS

29.11.3 PRESENCIA GEOGRÁFICA

29.11.4 CARTERA DE PRODUCTOS

29.11.5 DESARROLLOS RECIENTES

29.12 MYLAN NV (VIATRIS INC.)

29.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.12.2 ANÁLISIS DE INGRESOS

29.12.3 PRESENCIA GEOGRÁFICA

29.12.4 CARTERA DE PRODUCTOS

29.12.5 DESARROLLOS RECIENTES

29.13 ALZA CORPORATION (DISTRIBUIDO POR BOEHRINGER INGELHEIM PHARMACEUTICALS, INC.)

29.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.13.2 ANÁLISIS DE INGRESOS

29.13.3 PRESENCIA GEOGRÁFICA

29.13.4 CARTERA DE PRODUCTOS

29.13.5 DESARROLLOS RECIENTES

29.14 ENDO INTERNATIONAL PLC

29.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.14.2 ANÁLISIS DE INGRESOS

29.14.3 PRESENCIA GEOGRÁFICA

29.14.4 CARTERA DE PRODUCTOS

29.14.5 DESARROLLOS RECIENTES

29.15 AMNEAL PHARMACEUTICALS LLC

29.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.15.2 ANÁLISIS DE INGRESOS

29.15.3 PRESENCIA GEOGRÁFICA

29.15.4 CARTERA DE PRODUCTOS

29.15.5 DESARROLLOS RECIENTES

29.16 SPARSHA PHARMA INTERNATIONAL PVT LTD

29.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.16.2 ANÁLISIS DE INGRESOS

29.16.3 PRESENCIA GEOGRÁFICA

29.16.4 CARTERA DE PRODUCTOS

29.16.5 DESARROLLOS RECIENTES

29.17 BIOTTS INC.

29.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.17.2 ANÁLISIS DE INGRESOS

29.17.3 PRESENCIA GEOGRÁFICA

29.17.4 CARTERA DE PRODUCTOS

29.17.5 DESARROLLOS RECIENTES

29.18 BLISS GVS PHARMA LIMITADA

29.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.18.2 ANÁLISIS DE INGRESOS

29.18.3 PRESENCIA GEOGRÁFICA

29.18.4 CARTERA DE PRODUCTOS

29.18.5 DESARROLLOS RECIENTES

29.19 ACRUX LIMITADA

29.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.19.2 ANÁLISIS DE INGRESOS

29.19.3 PRESENCIA GEOGRÁFICA

29.19.4 CARTERA DE PRODUCTOS

29.19.5 DESARROLLOS RECIENTES

29.2 ADHEXPHARMA

29.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.20.2 ANÁLISIS DE INGRESOS

29.20.3 PRESENCIA GEOGRÁFICA

29.20.4 CARTERA DE PRODUCTOS

29.20.5 DESARROLLOS RECIENTES

29.21 TESA CAPES (INDIA) PRIVATE LIMITED

29.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.21.2 ANÁLISIS DE INGRESOS

29.21.3 PRESENCIA GEOGRÁFICA

29.21.4 CARTERA DE PRODUCTOS

29.21.5 DESARROLLOS RECIENTES

29.22 MEDHERANT LIMITADA.

29.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.22.2 ANÁLISIS DE INGRESOS

29.22.3 PRESENCIA GEOGRÁFICA

29.22.4 CARTERA DE PRODUCTOS

29.22.5 DESARROLLOS RECIENTES

29.23 UCB, INC.

29.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.23.2 ANÁLISIS DE INGRESOS

29.23.3 PRESENCIA GEOGRÁFICA

29.23.4 CARTERA DE PRODUCTOS

29.23.5 DESARROLLOS RECIENTES

29.24 LAVIPHARM

29.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.24.2 ANÁLISIS DE INGRESOS

29.24.3 PRESENCIA GEOGRÁFICA

29.24.4 CARTERA DE PRODUCTOS

29.24.5 DESARROLLOS RECIENTES

29.25 LÍDER QUÍMICO CO.,LTD.

29.25.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.25.2 ANÁLISIS DE INGRESOS

29.25.3 PRESENCIA GEOGRÁFICA

29.25.4 CARTERA DE PRODUCTOS

29.25.5 DESARROLLOS RECIENTES

29.26 GRUPO DE CIENCIAS DE LA VIDA LUYE

29.26.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.26.2 ANÁLISIS DE INGRESOS

29.26.3 PRESENCIA GEOGRÁFICA

29.26.4 CARTERA DE PRODUCTOS

29.26.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

30 INFORMES RELACIONADOS

31 CONCLUSIÓN

32 CUESTIONARIO

33 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.