Global Transport E Toll Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.53 Billion

USD

29.44 Billion

2025

2033

USD

13.53 Billion

USD

29.44 Billion

2025

2033

| 2026 –2033 | |

| USD 13.53 Billion | |

| USD 29.44 Billion | |

| % | |

|

Segmentación del mercado global de peajes electrónicos para el transporte, por tecnología (RFID, DSRC y otras), subsistema (identificación automática de vehículos, clasificación automática de vehículos, sistema de control de infracciones y procesamiento de transacciones), oferta (hardware, back office y otros servicios), tarificación de peaje (basada en distancia, en puntos, en tiempo y en perímetro), aplicación (autopistas y zonas urbanas) y sistema (transpondedor y otros sistemas de cobro de peaje): tendencias y previsiones del sector hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado global de transporte electrónico

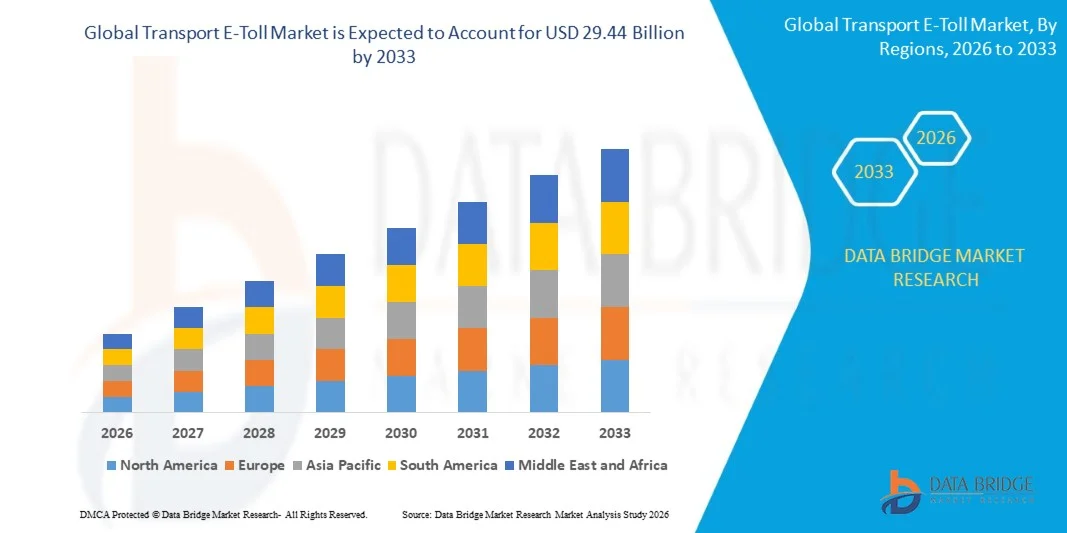

- Según el Análisis de la Investigación del Mercado del Puente de Datos, el tamaño del mercado mundial de transporte E-Toll fue valoradoUSD 13.53 billion in 2025y se espera que alcanceUSD 29.44 billion by 2033, aCAGR of 10.20%durante el período previsto

- Aumento de la demanda de eficaciaGestión del tráficoen el centro de recogida de peajes es un factor crucial para acelerar el crecimiento del mercado, también el aumento de los viajes sin efectivo y el aumento de la contaminación ambiental reducida son los principales factores entre otros que impulsan el mercado de transporte E-toll

Tamaño del mercado

- Valor mundial del mercado (2025):USD 13.53 Billion

- Valor de mercado esperado (2033):USD 29.44 Billion

- CAGR prefabricado (2026–2033):10.20%

¿Cuáles son los principales Takeaways of Transport E-Toll Market

- El aumento de la adopción del sistema ETC en las regiones en desarrollo y el aumento de las estrictas normas gubernamentales relativas a la recaudación de los peajes crearán nuevas oportunidades para el transporte de los mercados E-toll

- Sin embargo, el elevado costo inicial de instalación y funcionamientocolección electrónica de peajeel sistema actúa como el principal factor entre otros que restringe el crecimiento del mercado y desafiará aún más al mercado del transporte E-toll

- Asia-Pacífico dominaba el mercado de transporte E-Toll con una cuota de ingresos del 41,6% en 2025, impulsada por la rápida expansión de carreteras, las iniciativas de ciudades inteligentes a gran escala, y mandatos gubernamentales sólidos para la recogida de peajes sin efectivo en China, India, Japón y Asia sudoriental

- Se prevé que América del Norte registrará el CAGR más rápido del 7,18% entre 2026 y 2033, impulsado por la modernización de la infraestructura de peaje envejecido, el aumento de la aplicación de los modelos de precios de congestión y la creciente integración de los sistemas de represión de violaciones impulsados por AI en los Estados Unidos y Canadá

- El segmento RFID dominaba el mercado con una cuota del 48,6% en 2025, impulsada por el despliegue generalizado de etiquetas RFID pasivas, eficiencia de costes y programas de peaje respaldados por el gobierno a gran escala

Report Scope and Transport E-Toll Market Segmentation

|

Atributos |

Transporte E-Toll Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de transporte de carga electrónica

“Incremento de los sistemas de peaje inalterable, sin contacto e interoperable”

- El mercado de transporte E-Toll es testigo de una fuerte adopción de soluciones de peaje accionadas por IA, basadas en cámaras y RFID diseñadas para apoyar la identificación de vehículos de alta velocidad, reconocimiento automático de placas de número (ANPR) y operaciones de flujo libre sin cables

- Los operadores están introduciendo plataformas de gestión de peaje basadas en la nube, análisis de datos en tiempo real y ecosistemas de pago interoperables que mejoran la eficiencia del tráfico y reducen la congestión en plazas de peaje

- Aumentar la demanda de recogida de peajes sin contacto, infraestructura de movilidad inteligente yPago digitalla integración está acelerando el despliegue en carreteras, autopistas urbanas y corredores transfronterizos

- Por ejemplo, empresas como Kapsch TrafficCom, Siemens AG, Thales Group y Cubic Corporation están ampliando plataformas inteligentes de peaje y movilidad a nivel mundial

- Aumentar el enfoque en las ciudades inteligentes, los precios de congestión y las iniciativas de digitalización de carreteras está acelerando la transición hacia sistemas de recogida de peaje totalmente electrónicos

- A medida que las redes de transporte se conecten y se dirijan datos, los sistemas de transporte E-Toll seguirán siendo vitales para la optimización de los ingresos, la vigilancia del tráfico y la gestión sostenible de la movilidad

¿Cuáles son los conductores clave del mercado de transporte de carga electrónica

- El aumento de las inversiones gubernamentales en sistemas inteligentes de transporte (ITS) y programas de modernización de carreteras están impulsando significativamente la demanda de infraestructura avanzada de recogida de peaje electrónico

- Por ejemplo, en 2025, los principales proveedores de soluciones de movilidad, como Q-Free ASA y Conduent Business Services, LLC amplió plataformas de peaje interoperables que apoyan la integración nacional de pagos digitales

- El aumento de la propiedad de los vehículos, la congestión de tráfico urbano y el tráfico transfronterizo de mercancías están fortaleciendo la necesidad de hacer frente a los peajes automatizados y analizar los tráficos en tiempo real en los Estados Unidos, Europa y Asia-Pacífico

- Los avances en la tecnología RFID, la comunicación DSRC, el peaje basado en GNSS y el procesamiento de imágenes impulsado por AI han mejorado la precisión, la escalabilidad y la eficiencia operacional

- Aumentar la adopción de sistemas de pago sin efectivo, programas de FASTag como RFID y marcos de peaje abierto está impulsando una rápida transformación digital en operaciones de peaje

- Con el apoyo del desarrollo de infraestructuras inteligentes y las inversiones de asociación entre el sector público y el privado, se espera que el mercado de transporte E-Toll sea testigo de un crecimiento sostenido a largo plazo

¿Qué factor está reforzando el crecimiento del mercado de transporte de carga electrónica

- Altos costos iniciales de despliegue asociados con sistemas de gantry, cámaras ANPR, infraestructura RFID y reducción de la integración de backend en las economías en desarrollo

- Por ejemplo, durante el período 2024-2025, las fluctuaciones de los componentes semiconductores, los precios de los equipos de vigilancia y los costos de aplicación de la ciberseguridad aumentaron los gastos de capital de varios operadores de peaje mundiales

- Las preocupaciones en materia de privacidad de datos, las complejidades de cumplimiento regulatorio y los problemas de interoperabilidad en diferentes regiones frenan la integración del sistema sin costuras

- Cuestiones técnicas tales como la detección inexacta de vehículos, el tiempo de inactividad del sistema y las controversias sobre la ejecución pueden afectar la confianza del usuario y la eficiencia operacional

- La competencia de modelos alternativos de fijación de precios de carretera, sistemas manuales de peaje en mercados sensibles a los costos y la resistencia pública a los precios de la congestión crean barreras de adopción

- Para hacer frente a estos desafíos, las empresas se centran en modelos de infraestructura eficientes en función de los costos, marcos mejorados de seguridad cibernética, mejoras de precisión basadas en la inteligencia artificial y normas transfronterizas de interoperabilidad para acelerar el despliegue mundial de sistemas de transporte E-Toll

¿Cómo se aumenta el mercado de transporte electrónico

El mercado se segmenta sobre la base detecnología, subsistema, oferta, carga de peaje, aplicación y sistema.

• Por tecnología

Sobre la base de la tecnología, el mercado de transporte E-Toll se segmenta en RFID, DSRC y otros. El segmento RFID dominaba el mercado con una cuota del 48,6% en 2025, impulsada por el despliegue generalizado de etiquetas RFID pasivas, la eficiencia de costes y programas de peaje respaldados por el gobierno a gran escala. RFID permite pagos sin problemas y sin contacto con la mínima complejidad de la infraestructura, lo que lo hace muy adecuado para carreteras y redes nacionales de carreteras. La adopción fuerte de programas basados en RFID, como sistemas de tipo FASTag, ha fortalecido su dominio a nivel mundial.

Se espera que el segmento DSRC crezca en la CAGR más rápida de 2026 a 2033, con el apoyo de su capacidad de comunicación de vehículos de alta velocidad, baja latencia y idoneidad para los sistemas de peaje de flujo libre de múltiples carriles que requieren el intercambio de datos en tiempo real.

• Por Subsistema

Sobre la base del subsistema, el mercado se segmenta en la identificación de vehículos automatizados, clasificación de vehículos automatizados, sistema de ejecución de violaciones y procesamiento de transacciones. El segmento de identificación de vehículos automatizados dominaba con una participación del 34,9% en 2025, ya que la detección precisa de vehículos y el reconocimiento de etiquetas forman la columna vertebral de las operaciones de peaje electrónico. La identificación fiable garantiza la seguridad de los ingresos y la eficiencia operacional en las plazas de peaje y los sistemas de peaje en carretera.

Se prevé que el segmento del Sistema de Ejecución de la Violación crecerá en el CAGR más rápido de 2026 a 2033, impulsado por el aumento de la aplicación de las cámaras ANPR habilitadas por AI y los requisitos de cumplimiento regulatorio más estrictos.

• Ofreciendo

Sobre la base de la oferta, el mercado se segmenta en Hardware, Back Office y Otros Servicios. El segmento Hardware dominaba el mercado con un 41,7% de participación en 2025, debido al despliegue a gran escala de lectores RFID, gantries, cámaras ANPR, sensores e infraestructura de carretera. Las continuas mejoras de infraestructura y la expansión de las redes de peaje contribuyen a la alta demanda de hardware.

Se espera que el segmento de Back Office crezca en el CAGR más rápido de 2026 a 2033, apoyado por la creciente demanda de gestión de los peajes basados en la nube, análisis de datos, integración de la ciberseguridad y plataformas centralizadas de procesamiento de transacciones.

• Carga de peaje

Sobre la base de la carga de peaje, el mercado está segmentado en base a distancia, basado en puntos, basado en tiempo y basado en perímetros. El segmento basado en puntos dominaba con un 44,3% de participación en 2025, ya que las plazas tradicionales de peaje y los sistemas de gantry fijo siguen siendo ampliamente implementados en las carreteras y autopistas nacionales.

Se prevé que el segmento basado en la distancia crecerá en la CAGR más rápida de 2026 a 2033, alimentada por peajes habilitados por GNSS, modelos de precios de uso justos e iniciativas gubernamentales que promueven marcos de carga por carretera de pago por uso.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en Highways y Urban Areas. El segmento Highways dominaba el mercado con una participación del 63,5% en 2025, impulsada por extensas redes de autopistas, corredores de carga interurbanos y proyectos nacionales de modernización de infraestructura.

Se espera que el segmento Áreas Urbanas crezca en la CAGR más rápida de 2026 a 2033, impulsada por iniciativas de fijación de precios de congestión, proyectos urbanos inteligentes y la implementación creciente de peaje electrónico en las regiones metropolitanas.

• Por Sistema

Sobre la base del sistema, el mercado de transporte E-Toll se segmenta en Transponder y otros sistemas de colección de peajes. El segmento Transponder dominó con una participación del 54,8% en 2025, respaldada por la distribución a gran escala de etiquetas de vehículos basadas en RFID y mandatos normativos sólidos para el cumplimiento de los peajes electrónicos.

Se proyecta que el segmento de otros sistemas de colección de peajes crezca en el CAGR más rápido de 2026 a 2033, impulsado por la creciente adopción de peajes de vídeo, sistemas basados en GNSS y plataformas híbridas de colección de peajes multitecnología.

¿Qué región posee la mayor parte del mercado de transporte de carga electrónica

- Asia-Pacífico dominaba el mercado de Transporte E-Toll con una cuota de ingresos del 41,6% en 2025, impulsada por la rápida expansión de las carreteras, las iniciativas de ciudades inteligentes a gran escala, y mandatos gubernamentales sólidos para la recogida de peajes sin efectivo en China, India, Japón y el sudeste asiático. El crecimiento de la población de los vehículos en masa, el aumento del movimiento de fletes y los programas de modernización de la infraestructura siguen acelerando el despliegue de sistemas de peaje basados en RFID y habilitados por AI en las redes nacionales y urbanas de carreteras

- Los principales actores regionales y mundiales como Toshiba Corporation, Mitsubishi Heavy Industries Machinery Systems, Ltd. y Q-Free ASA están expandiendo plataformas inteligentes de colección de peajes y ecosistemas de pago interoperables en toda la región

- Las sólidas asociaciones entre el sector público y el privado, el aumento de la adopción de peajes abiertos y la inversión continua en infraestructura de transporte digital refuerzan aún más el liderazgo del mercado de Asia y el Pacífico

China Transporte E-Toll Market Insight

China representa al mayor contribuyente de Asia y el Pacífico, apoyado por extensas redes de autopistas, despliegue a gran escala de sistemas ETC y fuerte respaldo gubernamental para la infraestructura de movilidad digital. Las iniciativas de alta densidad de vehículos y transporte inteligente aumentan considerablemente las mejoras del sistema y las soluciones de aplicación basadas en la inteligencia artificial.

Japón Transporte E-Toll Market Insight

Japón muestra un crecimiento constante impulsado por sistemas avanzados de gestión de carreteras, la adopción temprana de peajes basados en DSRC y la modernización continua de corredores de transporte urbano. El énfasis en la precisión de alta velocidad y la fiabilidad del sistema fortalece la expansión del mercado.

India Transport E-Toll Market Insight

India está presenciando un rápido crecimiento debido a los programas nacionales de peaje RFID, la ampliación de la construcción de carreteras y las políticas obligatorias de cumplimiento de los peajes electrónicos. Aumentar la penetración del pago digital acelera aún más la adopción del mercado.

Asia-Pacífico (Mejor de APAC) Insight

Los países de Asia sudoriental están invirtiendo fuertemente en autopistas inteligentes, gestión de congestión y marcos automatizados de peaje, contribuyendo al crecimiento regional sostenido.

North America Transport E-Toll Market

Se prevé que América del Norte registrará el CAGR más rápido del 7,18% entre 2026 y 2033, impulsado por la modernización de la infraestructura de peaje envejecido, el aumento de la aplicación de los modelos de precios de congestión y la creciente integración de los sistemas de aplicación de las violaciones impulsadas por AI en los Estados Unidos y Canadá. La expansión de los sistemas de peaje y interoperabilidad de flujo libre de múltiples vías sigue estimulando la demanda.

U.S. Transport E-Toll Market Insight

Estados Unidos lidera el crecimiento regional debido a la fuerte adopción de peajes abiertos, expansión de carriles expresos e integración de plataformas de gestión de transacciones de peaje basadas en la nube. Aumentar la atención centrada en la optimización del tráfico y la garantía de ingresos fortalece la demanda a largo plazo.

Canada Transport E-Toll Market Insight

El Canadá contribuye significativamente mediante mejoras de infraestructura vial, inversiones inteligentes de movilidad y una mayor adopción de sistemas interoperables de recogida de peaje en todas las provincias. Las estrategias de transporte digital respaldadas por el Gobierno apoyan aún más la expansión sostenida del mercado.

¿Cuáles son las empresas más importantes en el mercado de transporte electrónico

La industria del transporte E-Toll está dirigida principalmente por empresas bien establecidas, incluyendo:

- Xerox Corporation(U.S.)

- TransCore (Estados Unidos)

- Intelligent Transportation Systems (India) Pvt. Ltd.(India)

- EFKON GmbH (Austria)

- Honeywell International Inc.(U.S.)

- Thales Group (Francia)

- Conduent Business Services, LLC (Estados Unidos)

- Toshiba Corporation(Japón)

- Mitsubishi Heavy Industries Machinery Systems, Ltd. (Japón)

- Verra Mobility (U.S.)

- FEIG ELECTRONIC GmbH (Alemania)

- International Road Dynamics Inc. (Canadá)

- Atlantia S.p.A. (Italia)

- Tecsidel, S.A. (España)

- Siemens AG (Alemania)

- Cubic Corporation (Estados Unidos)

- Kapsch TrafficCom (Austria)

- Perceptic, LLC (U.S.)

- Jenoptik AG (Alemania)

- ARH Inc. (Hungría)

- Kent-QuaLiX (Hungría)

- Consultores de transacciones electrónicas, LLC (U.S.)

- Q-Free ASA (Noruega)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.