Global Ultrasound Elastography Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.39 Billion

USD

13.56 Billion

2025

2033

USD

7.39 Billion

USD

13.56 Billion

2025

2033

| 2026 –2033 | |

| USD 7.39 Billion | |

| USD 13.56 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de elastografía por ultrasonido, por modalidad (ultrasonido y resonancia magnética), aplicación (radiología, cardiología, obstetricia, urología, vascular, ortopédica y musculoesquelética, entre otras), uso final (hospitales, centros de cirugía ambulatoria, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de sistemas de elastografía por ultrasonido

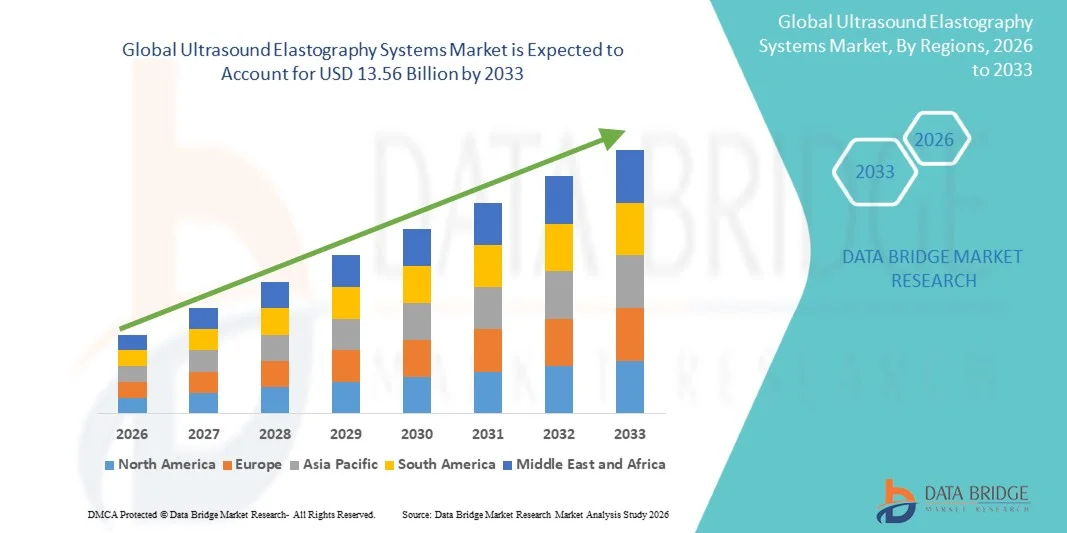

- El tamaño del mercado global de sistemas de elastografía por ultrasonido se valoró en USD 7.39 mil millones en 2025 y se espera que alcance los USD 13.56 mil millones para 2033 , con una CAGR de 7,89% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades hepáticas crónicas, la creciente demanda de imágenes diagnósticas no invasivas y los continuos avances tecnológicos en sistemas de ultrasonido habilitados por elastografía que mejoran la precisión del diagnóstico y el flujo de trabajo clínico.

- Además, la creciente adopción clínica para oncología, hepatología, musculoesquelético y aplicaciones de diagnóstico más amplias, junto con la integración de IA y automatización para mejorar el rendimiento de las imágenes, está impulsando una mayor demanda de sistemas de elastografía por ultrasonido en hospitales y centros de diagnóstico en todo el mundo.

Análisis del mercado de sistemas de elastografía por ultrasonido

- Los sistemas de elastografía por ultrasonido, que proporcionan imágenes no invasivas para evaluar la rigidez del tejido, son cada vez más vitales en los flujos de trabajo de diagnóstico modernos en hospitales, clínicas y centros de diagnóstico debido a su precisión de diagnóstico mejorada, capacidades de imágenes en tiempo real e integración con plataformas de ultrasonido convencionales.

- La creciente demanda de sistemas de elastografía por ultrasonidos se debe principalmente a la creciente prevalencia de enfermedades hepáticas crónicas, la creciente adopción de técnicas de diagnóstico no invasivas y la creciente preferencia por la detección temprana y el seguimiento de cánceres, trastornos musculoesqueléticos y afecciones vasculares.

- América del Norte dominó el mercado de sistemas de elastografía por ultrasonido con la mayor participación en los ingresos del 38,5 % en 2025, caracterizado por la adopción temprana de tecnologías de imágenes avanzadas, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, con EE. UU. experimentando un crecimiento sustancial en instalaciones de elastografía, particularmente en los departamentos de radiología y cardiología, impulsado por innovaciones tanto de empresas de dispositivos médicos establecidas como de nuevas empresas de imágenes habilitadas con IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de elastografía por ultrasonido durante el período de pronóstico debido al aumento de la infraestructura de atención médica, la creciente conciencia de los diagnósticos no invasivos y la expansión de la población geriátrica.

- El segmento de ultrasonido dominó el mercado con una participación de mercado del 72,4 % en 2025, impulsado por su relación costo-beneficio, su adopción clínica generalizada y su integración perfecta con los flujos de trabajo de imágenes convencionales.

Alcance del informe y segmentación del mercado de sistemas de elastografía por ultrasonido

|

Atributos |

Perspectivas clave del mercado de los sistemas de elastografía por ultrasonido |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de elastografía por ultrasonido

Integración con IA y software de imágenes avanzado

- Una tendencia significativa y en aceleración en el mercado global de sistemas de elastografía por ultrasonido es la integración con inteligencia artificial (IA) y software de imágenes avanzado, lo que mejora la calidad de la imagen, las mediciones automatizadas y el apoyo a la toma de decisiones clínicas.

- Por ejemplo, el sistema de elastografía Canon Aplio serie i utiliza un flujo de trabajo asistido por IA para segmentar automáticamente los tejidos y calcular los valores de rigidez, lo que reduce la dependencia del operador y aumenta la precisión del diagnóstico.

- La integración de IA permite funciones como el análisis predictivo para la detección temprana de enfermedades y la caracterización automatizada de tejidos, lo que mejora la eficiencia del flujo de trabajo. Por ejemplo, algunos modelos GE LOGIQ analizan la progresión de la fibrosis hepática a lo largo del tiempo y emiten alertas automáticas ante una rigidez tisular anormal.

- La integración perfecta con los sistemas PACS y EMR del hospital permite a los radiólogos centralizar la revisión de imágenes, monitorear el progreso del paciente y combinar datos de elastografía con hallazgos de ultrasonido y Doppler convencionales para diagnósticos más completos.

- Esta tendencia hacia sistemas de imagenología intuitivos, automatizados y basados en IA está transformando las expectativas clínicas para los flujos de trabajo de diagnóstico. En consecuencia, empresas como Siemens Healthineers están desarrollando soluciones de elastografía basadas en IA con mapeo tisular automatizado y análisis predictivo.

- La demanda de sistemas de elastografía con imágenes asistidas por IA e integración de software está creciendo rápidamente en las especialidades de radiología, hepatología y musculoesquelética a medida que los hospitales y centros de diagnóstico priorizan la precisión, la velocidad y la eficiencia del flujo de trabajo.

- La creciente adopción de dispositivos de elastografía portátiles y de punto de atención está permitiendo su uso en clínicas ambulatorias, entornos de emergencia y hospitales rurales, ampliando el alcance del mercado.

Dinámica del mercado de sistemas de elastografía por ultrasonido

Conductor

“Aumento de la prevalencia de enfermedades hepáticas y afecciones crónicas”

- La creciente prevalencia de enfermedades hepáticas crónicas, fibrosis y otras afecciones que requieren diagnósticos no invasivos es un factor clave para la adopción de sistemas de elastografía por ultrasonido.

- Por ejemplo, en marzo de 2025, Hitachi Medical Systems introdujo una solución de elastografía hepática basada en IA destinada a mejorar la detección temprana de la EHGNA y la fibrosis relacionada con la hepatitis en clínicas ambulatorias.

- A medida que los pacientes y los médicos priorizan cada vez más la detección temprana y no invasiva de enfermedades, los sistemas de elastografía ofrecen una caracterización precisa de los tejidos, un seguimiento longitudinal y una menor necesidad de biopsias invasivas.

- Además, la creciente adopción de imágenes diagnósticas avanzadas en hospitales y clínicas especializadas está impulsando la demanda, particularmente en regiones con alta incidencia de enfermedades hepáticas y musculoesqueléticas.

- La capacidad de integrar la elastografía con plataformas de ultrasonido convencionales y brindar información diagnóstica multiorgánica está impulsando su adopción en los departamentos de radiología, cardiología y ortopedia.

- La mejora de la eficiencia del flujo de trabajo clínico, la interpretación asistida por IA y la creciente conciencia de los métodos de monitoreo no invasivos son factores clave que respaldan el crecimiento del mercado tanto en las regiones desarrolladas como en las emergentes.

- La expansión de las aplicaciones de elastografía en oncología y diagnóstico vascular está creando nuevas oportunidades de crecimiento y aumentando la adopción clínica en múltiples especialidades.

- Por ejemplo, Aixplorer Mach 30 se utiliza para evaluar la rigidez del tumor y las anomalías vasculares, lo que mejora la confianza en el diagnóstico y orienta la planificación del tratamiento.

Restricción/Desafío

“Alto costo de los equipos y necesidad de operadores calificados”

- El costo relativamente alto de los sistemas avanzados de elastografía por ultrasonido en comparación con el ultrasonido convencional sigue siendo una barrera importante que limita su adopción en clínicas más pequeñas o centros de atención médica con presupuesto limitado.

- Por ejemplo, los sistemas de alta gama de Philips o Siemens con elastografía habilitada para IA pueden costar varias veces más que los sistemas de ultrasonido estándar, lo que disuade a los centros ambulatorios más pequeños.

- El requisito de que operadores y ecografistas capacitados realicen la elastografía con precisión plantea otro desafío, ya que el uso inadecuado puede generar resultados inconsistentes o poco confiables.

- Por ejemplo, en los mercados emergentes, la falta de personal capacitado y los programas de capacitación clínica inadecuados limitan la penetración de los sistemas de elastografía a pesar de la creciente prevalencia de la enfermedad.

- Si bien los costos están disminuyendo gradualmente y la automatización asistida por IA reduce la dependencia del operador, la inversión inicial y las necesidades de capacitación siguen siendo obstáculos para su adopción generalizada.

- Superar estos desafíos a través de soluciones asequibles, programas de capacitación de operadores y mejoras en el flujo de trabajo asistidas por IA es vital para el crecimiento sostenido del mercado de sistemas de elastografía por ultrasonido.

- La conciencia limitada entre los proveedores de atención médica y los pacientes sobre las ventajas de la elastografía sobre los procedimientos invasivos puede retrasar su adopción en ciertas regiones.

- Por ejemplo, en algunas zonas rurales, los médicos siguen dependiendo de la biopsia o de las imágenes convencionales debido a la falta de conocimiento sobre las capacidades de la elastografía, lo que destaca la necesidad de iniciativas educativas.

Alcance del mercado de los sistemas de elastografía por ultrasonido

El mercado está segmentado en función de la modalidad, la aplicación y el uso final.

- Por modalidad

Según la modalidad, el mercado de sistemas de elastografía por ultrasonido se segmenta en ultrasonido y resonancia magnética (RM). El segmento de ultrasonido dominó el mercado con la mayor participación en ingresos, con un 72,4 % en 2025, gracias a su amplia adopción en hospitales y centros de diagnóstico gracias a su rentabilidad, la obtención de imágenes en tiempo real y la facilidad de integración con las plataformas de ultrasonido existentes. La elastografía por ultrasonido ofrece una evaluación no invasiva de la rigidez tisular, lo que la hace ideal para el diagnóstico hepático, musculoesquelético y vascular. Su portabilidad y su menor coste operativo en comparación con los sistemas de RM permiten una mayor accesibilidad en clínicas ambulatorias y hospitales rurales. Además, los continuos avances en el análisis asistido por IA y la automatización del flujo de trabajo mejoran la precisión y la eficiencia, lo que refuerza aún más su adopción. Los hospitales y las clínicas especializadas prefieren la elastografía por ultrasonido para la monitorización rutinaria y la detección temprana de fibrosis, tumores y lesiones musculoesqueléticas, lo que impulsa una sólida generación de ingresos. Asimismo, el segmento se beneficia de los continuos lanzamientos de productos con mejor resolución y capacidades de obtención de imágenes multiorgánicas.

Se prevé que el segmento de resonancia magnética experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por su contraste superior de tejidos blandos y la obtención de imágenes tridimensionales detalladas, lo que la hace ideal para casos clínicos complejos y aplicaciones de investigación. La elastografía por RM se adopta cada vez más en hospitales avanzados e instituciones de investigación para la evaluación de la fibrosis hepática, la caracterización tumoral y los estudios vasculares. Su capacidad para cuantificar la rigidez tisular en órganos completos proporciona una alternativa no invasiva a las biopsias, lo que atrae a los médicos para un diagnóstico preciso. Las innovaciones tecnológicas en los sistemas de RM, incluidos los tiempos de escaneo más rápidos y el posprocesamiento asistido por IA, están ampliando la aplicabilidad de esta modalidad. El creciente reconocimiento de la elastografía por RM para aplicaciones oncológicas y cardiovasculares también contribuye a su alto potencial de crecimiento. Además, se espera que el aumento de la inversión en infraestructura de RM en las economías emergentes impulse su adopción durante el período previsto.

- Por aplicación

Según su aplicación, el mercado se segmenta en radiología, cardiología, obstetricia, urología, vascular, ortopédica y musculoesquelética, entre otros. El segmento de radiología dominó el mercado con una participación del 30% en 2025, impulsado por su amplio uso clínico para imágenes de hígado, mama y abdomen, donde la elastografía proporciona información diagnóstica crucial. Los radiólogos confían en la elastografía para evaluar la rigidez tisular de forma no invasiva, lo que reduce la necesidad de biopsias y mejora la comodidad del paciente. La integración con plataformas asistidas por IA permite la caracterización automatizada de tejidos y la monitorización longitudinal, lo que aumenta la eficiencia del flujo de trabajo. Los hospitales y centros de diagnóstico por imagen priorizan la elastografía para la detección sistemática y el seguimiento de la progresión de la enfermedad, lo que contribuye a unos ingresos de mercado sólidos. Además, los departamentos de radiología se benefician de la versatilidad de la elastografía en múltiples órganos y afecciones, lo que consolida aún más su dominio. Los programas de formación continua y la creciente concienciación de los profesionales clínicos sobre los beneficios clínicos de la elastografía también están impulsando su adopción.

Se espera que el segmento de cardiología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por el creciente uso de la elastografía para evaluar la rigidez miocárdica y detectar fibrosis cardíaca temprana. Los cardiólogos utilizan cada vez más técnicas de elastografía no invasiva para monitorizar la insuficiencia cardíaca, las miocardiopatías y la distensibilidad vascular, lo que ofrece una mejor gestión del paciente. Los avances tecnológicos en imagenología cardíaca, incluyendo el análisis de deformación en tiempo real y la evaluación basada en IA, están impulsando una rápida adopción. La creciente prevalencia de enfermedades cardiovasculares a nivel mundial está animando a los hospitales a implementar la elastografía en los departamentos de cardiología. La detección temprana y la mejora del pronóstico de las afecciones cardíacas mediante elastografía aumentan su valor clínico. Además, se espera que la expansión de las iniciativas de investigación y los ensayos clínicos en cardiología aceleren el crecimiento del mercado para este segmento.

- Por uso final

Según el uso final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria (CAA) y otros. El segmento de hospitales dominó el mercado con una participación del 65% en 2025, impulsado por su alto volumen de pacientes, aplicaciones multidisciplinarias e inversiones en tecnologías de imagen avanzadas. Los hospitales utilizan la elastografía en los departamentos de radiología, hepatología, cardiología y musculoesquelético, lo que la convierte en el entorno predilecto para la implementación del sistema. La capacidad de integrar la elastografía con la infraestructura existente de ultrasonido y resonancia magnética permite la gestión centralizada de pacientes y un diagnóstico integral. Los hospitales también se benefician del software de elastografía asistido por IA que mejora la eficiencia del flujo de trabajo y la precisión diagnóstica. Las actualizaciones continuas de productos y los programas de capacitación para radiólogos y ecografistas respaldan aún más su sólida adopción. Además, los hospitales invierten cada vez más en elastografía para la atención médica preventiva y el monitoreo de enfermedades crónicas, lo que contribuye al crecimiento sostenido de los ingresos.

Se espera que el segmento de centros de cirugía ambulatoria (CASC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de soluciones diagnósticas mínimamente invasivas y no invasivas en entornos ambulatorios. Los CASC adoptan cada vez más sistemas de elastografía por ultrasonido portátiles y compactos para proporcionar evaluaciones rápidas y precisas de afecciones hepáticas, musculoesqueléticas y vasculares sin requerir ingreso hospitalario. La comodidad de la imagenología a pie de cama, los tiempos de procedimiento más cortos y los costos operativos reducidos hacen que la elastografía sea muy atractiva para los CASC. Las innovaciones tecnológicas en dispositivos de elastografía compactos y asistida por IA mejoran la usabilidad para clínicas pequeñas y centros ambulatorios. Se espera que la creciente preferencia de los pacientes por los diagnósticos ambulatorios y el aumento de las inversiones en infraestructura de atención médica ambulatoria aceleren la adopción. Además, los CASC están ampliando su oferta de servicios de diagnóstico, lo que impulsa aún más el rápido crecimiento de este segmento.

Análisis regional del mercado de sistemas de elastografía por ultrasonido

- América del Norte dominó el mercado de sistemas de elastografía por ultrasonido con la mayor participación en los ingresos del 38,5 % en 2025, caracterizado por la adopción temprana de tecnologías de imágenes avanzadas, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Los proveedores de atención médica y los hospitales de la región valoran mucho la precisión, las capacidades de imágenes en tiempo real y el flujo de trabajo asistido por IA que ofrecen los sistemas de elastografía, que permiten la detección temprana de enfermedades y el monitoreo longitudinal de los pacientes.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una infraestructura médica bien establecida y una fuerte presencia de fabricantes líderes de sistemas de elastografía, lo que establece estos sistemas como una herramienta de diagnóstico preferida en los departamentos de radiología, hepatología, cardiología y musculoesquelético.

Perspectiva del mercado de sistemas de elastografía por ultrasonido en EE. UU.

El mercado estadounidense de sistemas de elastografía por ultrasonidos captó la mayor participación en los ingresos, con un 82%, en Norteamérica en 2025, impulsado por la rápida adopción de imágenes diagnósticas avanzadas y la creciente prevalencia de enfermedades hepáticas crónicas y trastornos musculoesqueléticos. Los profesionales sanitarios priorizan cada vez más las soluciones de imagenología no invasivas, precisas y asistidas por IA para la detección temprana de enfermedades y la monitorización longitudinal de los pacientes. La creciente preferencia por las soluciones de elastografía ambulatorias y hospitalarias, combinada con la integración en los sistemas de ultrasonido y resonancia magnética existentes, impulsa aún más el crecimiento del mercado. Además, la amplia disponibilidad de radiólogos y ecografistas capacitados, junto con las continuas innovaciones tecnológicas de empresas líderes, contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de sistemas de elastografía por ultrasonido

Se proyecta que el mercado europeo de sistemas de elastografía por ultrasonidos se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia de fibrosis hepática, trastornos musculoesqueléticos y aplicaciones oncológicas. El aumento de las inversiones en infraestructura sanitaria y las estrictas directrices clínicas para el diagnóstico no invasivo están impulsando su adopción en hospitales y clínicas especializadas. Los profesionales sanitarios europeos se sienten atraídos por la precisión, la eficiencia y la reducción del riesgo de los procedimientos que ofrecen los sistemas de elastografía. El mercado está experimentando un crecimiento significativo en los departamentos de radiología, cardiología y vascular, con la incorporación de sistemas tanto en nuevos centros sanitarios como en la modernización de equipos.

Análisis del mercado de sistemas de elastografía por ultrasonidos en el Reino Unido

Se prevé que el mercado británico de sistemas de elastografía por ultrasonidos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente popularidad de las imágenes no invasivas para aplicaciones en enfermedades hepáticas y oncología. Además, la creciente prevalencia de enfermedades crónicas y la demanda de diagnósticos precisos y reproducibles están animando a hospitales y clínicas a adoptar soluciones de elastografía. Se espera que el énfasis del Reino Unido en infraestructuras sanitarias avanzadas y programas de formación para especialistas en imagen impulse aún más el crecimiento del mercado. Asimismo, la integración de la elastografía con plataformas de ultrasonido convencionales y software de imágenes asistidas por IA está cobrando impulso en los centros de diagnóstico.

Análisis del mercado de sistemas de elastografía por ultrasonido en Alemania

Se espera que el mercado alemán de sistemas de elastografía por ultrasonido se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el alto conocimiento del diagnóstico no invasivo y la creciente inversión en tecnologías de imagen avanzadas. La sólida infraestructura sanitaria alemana, el énfasis en la innovación y la adopción de soluciones basadas en IA promueven el uso de la elastografía, especialmente en hospitales e instituciones de investigación. La integración con los flujos de trabajo de diagnóstico rutinario y las capacidades de imagen multiorgánica es cada vez más frecuente, con una fuerte preferencia por herramientas de diagnóstico eficientes, precisas y mínimamente invasivas que se ajusten a las expectativas clínicas.

Análisis del mercado de sistemas de elastografía por ultrasonido en Asia-Pacífico

Se prevé que el mercado de sistemas de elastografía por ultrasonido en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de enfermedades hepáticas, el aumento del gasto sanitario y la creciente adopción de diagnósticos no invasivos en países como China, Japón e India. El enfoque de la región en iniciativas de atención médica digital y la modernización de los hospitales está impulsando la adopción de la elastografía. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación y distribución de dispositivos de imagenología médica, la asequibilidad y la accesibilidad de los sistemas de elastografía se están expandiendo a un público más amplio.

Análisis del mercado de sistemas de elastografía por ultrasonido en Japón

El mercado japonés de sistemas de elastografía por ultrasonido está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta prevalencia de enfermedades hepáticas y la creciente demanda de diagnósticos precisos y no invasivos. Los hospitales y centros de diagnóstico integran cada vez más la elastografía con el ultrasonido convencional y los sistemas asistidos por IA para optimizar el flujo de trabajo clínico. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de soluciones de imagenología fáciles de usar, fiables y precisas, tanto en entornos ambulatorios como hospitalarios.

Análisis del mercado de sistemas de elastografía por ultrasonido en India

El mercado indio de sistemas de elastografía por ultrasonido representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al aumento de la incidencia de trastornos hepáticos y musculoesqueléticos, la rápida expansión de la infraestructura sanitaria y la alta adopción de tecnologías avanzadas de imagenología médica. India está experimentando un aumento en el uso de la elastografía en hospitales, centros de diagnóstico y clínicas especializadas. Las iniciativas gubernamentales que promueven el diagnóstico no invasivo, junto con la disponibilidad de dispositivos rentables y el crecimiento de la fabricación nacional, son factores clave que impulsan el mercado. La expansión de la clase media y la creciente concienciación sobre la atención médica preventiva están acelerando aún más su adopción.

Cuota de mercado de los sistemas de elastografía por ultrasonido

La industria de sistemas de elastografía por ultrasonido está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Koninklijke Philips NV (Países Bajos)

- Hitachi, Ltd. (Japón)

- Mindray Bio Medical Electronics Co., Ltd. (China)

- Esaote SpA (Italia)

- Echosens (Francia)

- SonoScape Medical Corp. (China)

- Chison Tecnologías Médicas Co., Ltd. (China)

- Alpinion Medical Systems (Corea del Sur)

- Analogic Corporation (EE. UU.)

- Resoundant, Inc. (EE. UU.)

- Sistemas Médicos ZONARE (EE. UU.)

- Fujifilm Sonosite, Inc. (EE. UU.)

- Konica Minolta, Inc. (Japón)

- Verasonics, Inc. (EE. UU.)

- Edan Instruments, Inc. (China)

- Hologic, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas de elastografía por ultrasonido?

- En junio de 2025, Siemens Healthineers presentó una importante investigación en ultrasonido y elastografía en el Instituto Americano de Ultrasonido en Medicina (AIUM) 2025, enfatizando los avances en las capacidades de diagnóstico no invasivo para enfermedades hepáticas, afecciones musculoesqueléticas y cáncer de mama, subrayando la innovación continua y la colaboración clínica.

- En abril de 2025, Royal Philips presentó su actualización Elevate Platform habilitada para IA para las plataformas de imágenes por ultrasonido EPIQ Elite y Affiniti en UltraFest 2025, mejorando la eficiencia del flujo de trabajo de diagnóstico e incorporando funciones de elastografía automatizadas (Auto ElastQ) para agilizar las mediciones de rigidez hepática y mejorar los flujos de trabajo de evaluación de tejidos no invasivos.

- En septiembre de 2024, Sonic Incytes Medical Corp. anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la autorización 510(k) a su herramienta de medición de Fracción de Grasa Determinada (FFD) Velacur®. Esta innovación mejora el sistema de ultrasonido Velacur® al estimar cuantitativamente la grasa hepática con una fuerte correlación con la FFD de RMN, lo que permite a los médicos realizar evaluaciones precisas de la esteatosis hepática en el punto de atención, ampliando su utilidad en el diagnóstico de enfermedades hepáticas crónicas.

- En junio de 2023, Mindray anunció su entrada estratégica en el segmento de elastografía transitoria con el sistema de ultrasonido diagnóstico Hepatus 6, que combina la elastografía transitoria y el ultrasonido diagnóstico en un solo dispositivo destinado a la detección no invasiva de enfermedades hepáticas, la cuantificación de la fibrosis/esteatosis y el abordaje de la carga mundial de enfermedades hepáticas crónicas.

- En septiembre de 2021, la industria reconoció la elastografía por ultrasonido de onda transversal como una herramienta de diagnóstico versátil en múltiples órganos. Este reconocimiento fue informado por AuntMinnie, un respetado medio de noticias de radiología, destacando el uso clínico en expansión de la elastografía por ultrasonido de onda transversal en imágenes de mama, próstata, tiroides, páncreas y musculoesqueléticas, lo que refleja una adopción e interés más amplios en tecnologías de elastografía no invasivas dentro de los flujos de trabajo de imágenes de diagnóstico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.