Global Uremia Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.85 Billion

USD

10.83 Billion

2024

2032

USD

6.85 Billion

USD

10.83 Billion

2024

2032

| 2025 –2032 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la uremia, por tipo de tratamiento (hemodiálisis y diálisis peritoneal), tipo de fármaco (diuréticos ahorradores de potasio, inhibidores de la enzima convertidora de angiotensina (ECA), antagonistas de los receptores de angiotensina, betabloqueantes, AINE, anticoagulantes orales o antiagregantes plaquetarios y otros), vía de administración (inyectable, oral y otras), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea), usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos para la uremia

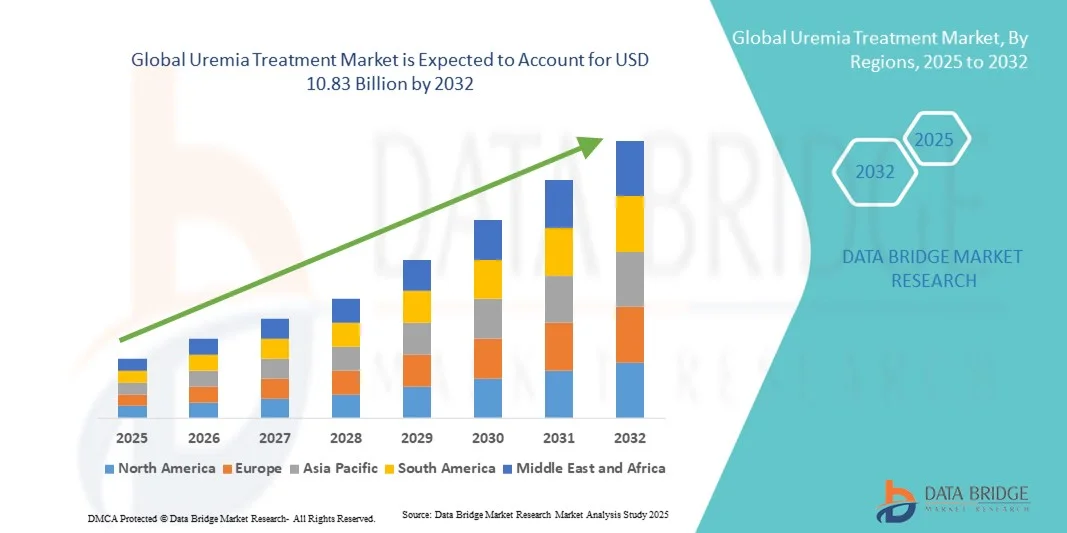

- El tamaño del mercado mundial de tratamientos para la uremia se valoró en 6.850 millones de dólares en 2024 y se espera que alcance los 10.830 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,90% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la enfermedad renal crónica (ERC) y la enfermedad renal terminal (ERT), que aumentan significativamente el riesgo de uremia, impulsando así la demanda de opciones de tratamiento eficaces.

- Además, los continuos avances en las tecnologías de diálisis, las mejoras en los enfoques terapéuticos y la creciente concienciación sobre el diagnóstico precoz y el tratamiento de las enfermedades renales están acelerando la adopción de soluciones para el tratamiento de la uremia, lo que mejora significativamente la expansión del mercado.

Análisis del mercado de tratamientos para la uremia

- El tratamiento de la uremia, que abarca la diálisis, la terapia farmacológica y las estrategias de reemplazo renal, desempeña un papel fundamental en el control de la acumulación de toxinas causada por la insuficiencia renal, previniendo así complicaciones graves en pacientes con enfermedad renal crónica (ERC) y enfermedad renal terminal (ERT).

- La creciente demanda de tratamiento para la uremia se debe principalmente al aumento de la carga mundial de la ERC, al envejecimiento de la población y a la mayor concienciación sobre la atención renal avanzada y el diagnóstico precoz de la disfunción renal.

- América del Norte dominó el mercado del tratamiento de la uremia con la mayor cuota de ingresos, un 40 % en 2024, gracias a una infraestructura sanitaria bien establecida, una alta prevalencia de la enfermedad y la presencia de importantes proveedores de servicios de diálisis y compañías farmacéuticas que impulsan la innovación en el manejo de la uremia.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del tratamiento de la uremia durante el período de pronóstico, debido a la mejora del acceso a la atención médica, el aumento de las inversiones en centros de diálisis y las crecientes iniciativas gubernamentales destinadas a combatir los trastornos renales.

- El segmento de hemodiálisis dominó el mercado del tratamiento de la uremia con una cuota de mercado del 46,5% en 2024, impulsado por su amplia disponibilidad, eficacia probada y creciente utilización entre los pacientes con enfermedad renal terminal a nivel mundial.

Alcance del informe y segmentación del mercado de tratamiento de la uremia

|

Atributos |

Información clave del mercado sobre el tratamiento de la uremia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la uremia

Avances tecnológicos en diálisis y terapias regenerativas

- Una tendencia significativa y en auge en el mercado mundial del tratamiento de la uremia es la integración de tecnologías avanzadas de diálisis y enfoques de medicina regenerativa destinados a mejorar la eficacia de la eliminación de toxinas y los resultados para los pacientes. Esta evolución está redefiniendo los estándares en el manejo de la atención renal a nivel mundial.

- Por ejemplo, Baxter International presentó sistemas de diálisis peritoneal portátiles y conectados que permiten la monitorización en tiempo real y una mejor adherencia del paciente al tratamiento, lo que pone de relieve el cambio hacia soluciones de diálisis digitales y centradas en el paciente.

- La integración de la IA en los equipos de diálisis permite personalizar los tratamientos basándose en el análisis de datos del paciente, lo que mejora la precisión y reduce las complicaciones. Por ejemplo, el sistema de hemodiálisis Tablo de Outset Medical utiliza algoritmos de IA para optimizar los ciclos de diálisis y predecir las necesidades de mantenimiento. Además, las capacidades de monitorización remota permiten a los profesionales sanitarios controlar el cumplimiento del tratamiento e intervenir a tiempo.

- Esta tendencia hacia sistemas de tratamiento más inteligentes, conectados y centrados en el paciente está transformando radicalmente las expectativas en el manejo de la enfermedad renal. En consecuencia, empresas como Medtronic y Baxter se están centrando en soluciones de diálisis basadas en IA con conectividad mejorada y funciones que fomentan la participación del paciente.

- La demanda de tratamientos para la uremia tecnológicamente avanzados y basados en datos está creciendo rápidamente tanto en hospitales como en la atención domiciliaria, a medida que los profesionales sanitarios priorizan cada vez más la mejora de los resultados clínicos y los enfoques terapéuticos personalizados.

Dinámica del mercado de tratamientos para la uremia

Conductor

Aumento de la prevalencia de la enfermedad renal crónica y avances en la tecnología de diálisis

- El aumento de la incidencia mundial de la enfermedad renal crónica (ERC) y la enfermedad renal terminal (ERT), junto con las continuas mejoras en las técnicas de diálisis y los enfoques terapéuticos, es un factor clave para la expansión del mercado del tratamiento de la uremia.

- Por ejemplo, en marzo de 2024, Fresenius Medical Care lanzó en Europa una plataforma avanzada de hemodiálisis domiciliaria diseñada para mejorar la comodidad del paciente y los resultados del tratamiento, reforzando el papel de la innovación en el crecimiento del mercado.

- A medida que la población envejece y los trastornos relacionados con el estilo de vida, como la diabetes y la hipertensión, siguen aumentando, la demanda de soluciones eficaces para el tratamiento de la uremia se ha disparado, lo que pone de relieve la importancia de las terapias de reemplazo renal eficientes.

- Además, la creciente integración de tecnologías digitales, incluidas las máquinas de diálisis conectadas y los sistemas de monitorización de tratamientos basados en IA, está transformando la gestión de pacientes y permitiendo la supervisión remota por parte de los médicos.

- El cambio hacia la diálisis domiciliaria y los planes de tratamiento personalizados, respaldados por dispositivos portátiles y fáciles de usar, está mejorando significativamente la comodidad y la adherencia del paciente, impulsando su adopción tanto en mercados desarrollados como emergentes.

Restricción/Desafío

Costos elevados de tratamiento y acceso limitado en las regiones en desarrollo

- El elevado coste asociado a la diálisis a largo plazo y al tratamiento de la uremia, junto con la limitada infraestructura sanitaria en las regiones de bajos ingresos, supone un importante obstáculo para el acceso generalizado al tratamiento.

- Por ejemplo, los pacientes de países en desarrollo a menudo se enfrentan a dificultades financieras debido a los gastos recurrentes de diálisis y a la falta de programas de atención médica subvencionados, lo que restringe el acceso constante a tratamientos que salvan vidas.

- Abordar estos desafíos mediante tecnologías rentables, soluciones de diálisis asequibles y alianzas público-privadas en el sector sanitario es fundamental para garantizar una mayor cobertura y equidad en el tratamiento. Empresas como Baxter y Fresenius se centran en la fabricación de equipos de diálisis de bajo coste para mejorar la accesibilidad económica.

- Además, la escasez de nefrólogos cualificados y de centros especializados en atención renal en ciertas regiones limita aún más el tratamiento eficaz de la uremia, especialmente en zonas rurales y desatendidas.

- Si bien las organizaciones internacionales y los gobiernos están intensificando sus esfuerzos para ampliar la infraestructura de atención médica renal, el ritmo de mejora sigue siendo gradual, lo que crea disparidades en la accesibilidad y la calidad del tratamiento en diferentes regiones geográficas.

- Superar estas barreras mediante reformas en las políticas sanitarias, una mayor cobertura de seguros y modelos de financiación innovadores será crucial para garantizar el crecimiento sostenible del mercado mundial de tratamientos para la uremia.

Alcance del mercado de tratamientos para la uremia

El mercado está segmentado en función del tipo de tratamiento, el tipo de fármaco, la vía de administración, el canal de distribución y el usuario final.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de tratamientos para la uremia se divide en hemodiálisis y diálisis peritoneal. El segmento de hemodiálisis dominó el mercado con la mayor cuota de ingresos (46,5 %) en 2024, principalmente debido a su alta eficacia clínica y su amplia disponibilidad en hospitales y centros de diálisis de todo el mundo. Sigue siendo la terapia de elección para pacientes con enfermedad renal crónica terminal (ERCT) porque elimina eficazmente las toxinas y el exceso de líquidos de la sangre. Este segmento se beneficia de avances tecnológicos como máquinas automatizadas, membranas biocompatibles y sistemas de monitorización de pacientes en tiempo real, que mejoran la eficacia del tratamiento. Además, las políticas de reembolso favorables y la presencia de proveedores de servicios líderes como Fresenius Medical Care y DaVita han consolidado aún más su posición dominante. La creciente prevalencia mundial de la enfermedad renal crónica (ERC) y el aumento del gasto sanitario también contribuyen al crecimiento sostenido del segmento.

Se prevé que el segmento de diálisis peritoneal experimente el crecimiento más rápido durante el período de pronóstico, impulsado por su conveniencia y su idoneidad para el tratamiento domiciliario. Permite a los pacientes mayor autonomía y flexibilidad, reduciendo la necesidad de visitas frecuentes al hospital. Los avances en los sistemas de diálisis peritoneal automatizada (DPA) y los dispositivos portátiles están simplificando y haciendo más seguro el tratamiento para los pacientes. Además, las iniciativas gubernamentales de apoyo que fomentan la atención médica domiciliaria y los modelos de atención centrados en el paciente están impulsando su adopción. El aumento de la población geriátrica, que prefiere terapias menos invasivas y más cómodas, también contribuye al crecimiento del segmento. El incremento de las inversiones en salud en los países en desarrollo está ampliando el acceso a la diálisis peritoneal a nivel mundial.

- Por tipo de medicamento

Según el tipo de fármaco, el mercado se segmenta en diuréticos ahorradores de potasio, inhibidores de la enzima convertidora de angiotensina (IECA), antagonistas de los receptores de angiotensina II (ARA II), betabloqueantes, AINE, anticoagulantes orales o antiagregantes plaquetarios, y otros. El segmento de IECA dominó el mercado en 2024, debido a su papel fundamental en la reducción de la presión arterial, la proteinuria y la ralentización de la progresión del daño renal en pacientes con uremia. Estos fármacos se utilizan ampliamente como tratamiento de primera línea en el manejo de la enfermedad renal crónica debido a sus beneficios cardioprotectores y nefroprotectores. El dominio de este segmento se sustenta en la disponibilidad de una amplia gama de IECA y su inclusión en las guías de práctica clínica nefrológica estándar. Además, la investigación continua de nuevas formulaciones con perfiles de seguridad renal mejorados está impulsando su adopción clínica. La creciente concienciación entre los profesionales sanitarios sobre la intervención temprana en la hipertensión y las complicaciones urémicas impulsa aún más la demanda. La creciente prevalencia mundial de la hipertensión y la diabetes también está impulsando el crecimiento del segmento.

Se prevé que el segmento de bloqueadores de los receptores de la angiotensina (BRA) experimente el mayor crecimiento durante el período de pronóstico debido a su mejor tolerabilidad y menor incidencia de efectos secundarios en comparación con los inhibidores de la ECA. Los BRA se prescriben con frecuencia a pacientes que no toleran los inhibidores de la ECA, lo que los convierte en una importante alternativa terapéutica. El creciente interés en los tratamientos combinados con BRA y otros antihipertensivos amplía su alcance terapéutico. La mayor disponibilidad de BRA genéricos y la sólida evidencia clínica que respalda sus efectos nefroprotectores están impulsando su uso. Además, la creciente preferencia de los pacientes por terapias orales a largo plazo con mínimas reacciones adversas favorece la aceleración del segmento. Este segmento también se beneficia del mayor acceso a la atención médica y la asequibilidad de los medicamentos en los mercados emergentes.

- Por modo de administración

Según la vía de administración, el mercado se segmenta en inyectable, oral y otras. El segmento inyectable dominó el mercado del tratamiento de la uremia en 2024, impulsado por el uso extensivo de agentes estimulantes de la eritropoyesis (AEE), anticoagulantes y otros medicamentos relacionados con la diálisis. Los fármacos inyectables actúan con mayor rapidez y son esenciales para el tratamiento de la anemia y los trastornos de la coagulación en pacientes sometidos a diálisis. Su uso es muy común en entornos hospitalarios y clínicos bajo supervisión médica, lo que garantiza una dosificación precisa y la seguridad del paciente. La creciente demanda de terapias parenterales y la introducción de biosimilares inyectables están consolidando la presencia de este segmento. Además, los fabricantes están desarrollando formulaciones avanzadas que ofrecen una liberación prolongada y mejores resultados para el paciente. La prevalencia de casos urémicos graves que requieren intervención médica inmediata refuerza aún más el predominio de los tratamientos inyectables.

Se prevé que el segmento de medicamentos orales presente la tasa de crecimiento anual compuesto (TCAC) más rápida durante el período de pronóstico, debido a la creciente demanda de opciones de tratamiento convenientes y a largo plazo. Los medicamentos orales, como los inhibidores de la ECA, los ARA II, los quelantes de fosfato y los betabloqueadores, desempeñan un papel crucial en el manejo de la uremia relacionada con la ERC fuera del ámbito hospitalario. El cambio hacia el manejo ambulatorio y domiciliario está incentivando a los pacientes a adoptar terapias orales que garantizan una mejor adherencia y calidad de vida. El aumento de las inversiones farmacéuticas en I+D para formulaciones orales seguras para pacientes renales está ampliando la disponibilidad de tratamientos. La creciente accesibilidad a los medicamentos orales a través de farmacias minoristas y en línea también respalda el rápido crecimiento de este segmento. Además, los programas de educación para pacientes que promueven el manejo temprano de la medicación están contribuyendo a una mayor adopción de la terapia oral.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado en 2024, gracias a su papel como principal punto de acceso a medicamentos críticos para la diálisis y tratamientos renales de emergencia. Los hospitales son centros clave para el diagnóstico y el tratamiento de la uremia, especialmente en casos avanzados que requieren cuidados intensivos. Este segmento se beneficia de la colaboración directa entre nefrólogos y farmacéuticos, lo que garantiza la administración adecuada de medicamentos y el monitoreo continuo. Además, los hospitales mantienen un stock permanente de inyectables esenciales y suministros relacionados con la diálisis, lo que asegura la continuidad de la atención al paciente. El aumento de los procedimientos de diálisis hospitalarios y el apoyo gubernamental a los centros renales especializados refuerzan el dominio de este segmento. El creciente número de hospitales multiespecializados equipados con unidades de nefrología avanzadas fortalece aún más la red de farmacias hospitalarias.

Se prevé que el segmento de farmacias en línea registre el mayor crecimiento durante el período de pronóstico, debido a la creciente digitalización de la atención médica y la mayor preferencia de los consumidores por la comodidad. Las plataformas en línea facilitan el acceso a medicamentos para la enfermedad renal crónica, ofrecen opciones de entrega a domicilio y precios competitivos. El auge de las consultas de telemedicina y las recetas electrónicas ha impulsado la adopción de farmacias en línea entre los pacientes con uremia. Los gobiernos de las economías emergentes también apoyan la regulación de las farmacias digitales, lo que mejora la accesibilidad y la confianza. Además, los canales en línea ofrecen la entrega de medicamentos por suscripción, lo que garantiza la continuidad de los tratamientos a largo plazo. La creciente penetración de internet y el uso de teléfonos inteligentes están acelerando la expansión global del segmento.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado en 2024, representando la mayor cuota de ingresos debido a la alta concentración de centros de diálisis y la infraestructura avanzada para el cuidado renal. Los hospitales brindan tratamiento integral para casos de uremia aguda y crónica, incluyendo intervenciones de emergencia y sesiones de diálisis complejas. La disponibilidad de nefrólogos especializados, personal capacitado y sistemas de diálisis de alta gama garantiza resultados óptimos para los pacientes. Además, los hospitales se benefician de programas de reembolso que cubren la diálisis y los tratamientos relacionados con la uremia. El crecimiento del segmento se ve impulsado por la expansión de las redes hospitalarias públicas y privadas, particularmente en Norteamérica y Europa. El aumento de los ingresos hospitalarios debido a la creciente prevalencia de la ERC sigue manteniendo una fuerte demanda de servicios de tratamiento hospitalario.

Se prevé que el segmento de atención domiciliaria experimente el crecimiento más rápido durante el período de pronóstico, impulsado por la creciente preferencia de los pacientes por la comodidad, la flexibilidad y la reducción de los costos del tratamiento. Los avances tecnológicos en dispositivos de diálisis portátiles y sistemas de monitoreo domiciliario permiten a los pacientes gestionar su tratamiento de forma segura desde casa. La creciente tendencia hacia la atención personalizada y las terapias autogestionadas fomenta la expansión del mercado. Además, los proveedores de atención médica ofrecen programas estructurados de capacitación en diálisis domiciliaria, lo que mejora la confianza y la seguridad de los pacientes. Las iniciativas gubernamentales que promueven el reembolso de la atención médica domiciliaria incentivan aún más su adopción. A medida que aumenta el conocimiento sobre la atención renal domiciliaria, se espera que este segmento desempeñe un papel fundamental en la reconfiguración del panorama futuro del manejo de la uremia a nivel mundial.

Análisis regional del mercado de tratamientos para la uremia

- América del Norte dominó el mercado del tratamiento de la uremia con la mayor cuota de ingresos, un 40 % en 2024, gracias a una infraestructura sanitaria bien establecida, una alta prevalencia de la enfermedad y la presencia de importantes proveedores de servicios de diálisis y compañías farmacéuticas que impulsan la innovación en el manejo de la uremia.

- Los pacientes de la región se benefician de una infraestructura sanitaria consolidada, una amplia disponibilidad de centros de hemodiálisis y diálisis peritoneal, y la presencia de empresas líderes como Baxter International y Fresenius Medical Care que ofrecen soluciones innovadoras para el cuidado renal.

- Esta adopción generalizada se ve respaldada además por marcos de reembolso favorables, un elevado gasto sanitario y un creciente enfoque en la diálisis domiciliaria y las terapias renales personalizadas, lo que consolida a Norteamérica como un centro clave para la gestión avanzada de la uremia y la innovación en el tratamiento.

Perspectivas del mercado estadounidense de tratamientos para la uremia

En 2024, el mercado estadounidense de tratamientos para la uremia representó el 82 % de los ingresos en Norteamérica, impulsado por la alta incidencia de enfermedad renal crónica (ERC), trastornos relacionados con el estilo de vida como la diabetes y la hipertensión, y la amplia disponibilidad de infraestructura avanzada para la diálisis. Los pacientes optan cada vez más por la hemodiálisis y la diálisis peritoneal domiciliarias, gracias a una sólida cobertura de reembolso y a la innovación en el sector sanitario. La presencia de empresas líderes como Baxter, DaVita y Fresenius Medical Care sigue fortaleciendo el mercado estadounidense. Además, la integración de sistemas de monitorización de diálisis con inteligencia artificial y soluciones de gestión remota de pacientes está impulsando la adopción de terapias de última generación para la uremia en todo el país.

Perspectivas del mercado europeo de tratamientos para la uremia

Se prevé que el mercado europeo de tratamientos para la uremia experimente un crecimiento significativo durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos renales, las iniciativas gubernamentales de apoyo y los avances tecnológicos en el tratamiento de diálisis. Países como Alemania, Francia y el Reino Unido están presenciando una creciente adopción de sistemas de diálisis domiciliarios y automatizados. El fuerte enfoque de la región en mejorar el acceso a la atención médica e implementar programas de atención renal rentables impulsa aún más la expansión del mercado. La creciente colaboración entre instituciones de investigación y empresas farmacéuticas para desarrollar terapias innovadoras también está configurando el panorama del mercado europeo.

Perspectivas del mercado de tratamientos para la uremia en el Reino Unido

Se prevé que el mercado de tratamientos para la uremia en el Reino Unido experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por el énfasis del Servicio Nacional de Salud (NHS) en el diagnóstico precoz y la mejora del manejo de la enfermedad renal crónica (ERC). El aumento de los casos de hipertensión y diabetes contribuye al creciente número de pacientes que requieren diálisis e intervención farmacológica. Además, la adopción de máquinas de diálisis portátiles y soluciones de telemedicina facilita la atención domiciliaria. Se espera que una mayor concienciación sobre la salud renal, junto con la integración de herramientas digitales para el seguimiento de los pacientes, sostenga el crecimiento del mercado a largo plazo en el Reino Unido.

Perspectivas del mercado alemán de tratamientos para la uremia

Se prevé que el mercado alemán de tratamientos para la uremia experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, una sólida red de centros de diálisis y una fuerte inversión en innovación biomédica. Los proveedores de atención médica alemanes priorizan el uso de membranas de diálisis de alta eficiencia y materiales biocompatibles, lo que garantiza una mayor seguridad del paciente y mejores resultados del tratamiento. El enfoque del país en la sostenibilidad en la producción de dispositivos médicos y la adopción de sistemas de diálisis con inteligencia artificial integrada están reforzando la expansión del mercado. Además, la colaboración continua entre instituciones públicas y proveedores privados de servicios de diálisis está mejorando el acceso a la atención renal avanzada.

Perspectivas del mercado de tratamientos para la uremia en Asia-Pacífico

Se prevé que el mercado de tratamientos para la uremia en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25 %, durante el período de pronóstico de 2025 a 2032. Este crecimiento se debe a la creciente prevalencia de la enfermedad renal crónica (ERC), la expansión de la infraestructura sanitaria y la mayor concienciación sobre la salud renal en países como China, Japón e India. Los rápidos avances tecnológicos en sistemas de diálisis y el aumento de las iniciativas gubernamentales que promueven programas de salud renal están impulsando el crecimiento del mercado. Además, el surgimiento de fabricantes locales de equipos de diálisis y la adopción de soluciones de tratamiento rentables están mejorando el acceso a una base de pacientes más amplia. La creciente inversión de las empresas sanitarias globales en Asia-Pacífico también impulsa la expansión del mercado regional.

Perspectivas del mercado japonés de tratamiento de la uremia

El mercado japonés de tratamientos para la uremia está experimentando un auge gracias al envejecimiento de su población, su avanzado sistema sanitario y la pronta adopción de tecnologías de diálisis innovadoras. El país prioriza la diálisis domiciliaria y automatizada, lo que garantiza la comodidad y la continuidad de la atención para los pacientes de edad avanzada. La integración de dispositivos de diálisis con IoT e IA para la monitorización continua también está transformando las prácticas de tratamiento. Además, las iniciativas del gobierno japonés para apoyar la prevención y la intervención temprana de las enfermedades renales impulsan aún más la demanda del mercado. La presencia de innovadores nacionales y las alianzas con empresas globales aceleran la adopción tecnológica en Japón.

Perspectivas del mercado de tratamientos para la uremia en la India

En 2024, el mercado indio de tratamientos para la uremia representó la mayor cuota de ingresos en la región Asia-Pacífico, debido a la creciente prevalencia de trastornos renales, el aumento del gasto sanitario y el enfoque del gobierno en ampliar la cobertura de diálisis en el marco de los programas nacionales de salud. La creciente red de centros de diálisis en India y la entrada de fabricantes nacionales de dispositivos asequibles están facilitando el acceso al tratamiento. La mayor concienciación sobre el manejo de la enfermedad renal crónica (ERC) y la mejora de la infraestructura sanitaria en las ciudades de segundo y tercer nivel están impulsando las tasas de adopción. Además, el auge de las colaboraciones público-privadas y los servicios de atención renal basados en la telemedicina están contribuyendo a reducir la brecha en el tratamiento, consolidando el liderazgo de India en el mercado regional de tratamientos para la uremia.

Cuota de mercado del tratamiento de la uremia

La industria del tratamiento de la uremia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Fresenius Medical Care (Alemania)

- Baxter (EE. UU.)

- DaVita Inc. (EE. UU.)

- B. Braun SE (Alemania)

- NIPRO (Japón)

- Industrias Toray, Inc. (Japón)

- Asahi Kasei Medical Co., Ltd. (Japón)

- Outset Medical (EE. UU.)

- Tecnologías de diálisis Quanta Inc (Reino Unido)

- Vifor Pharma (Suiza)

- Amgen Inc. (EE. UU.)

- Cara Therapeutics (EE. UU.)

- Compañía Farmacéutica Otsuka, Ltd. (Japón)

- Medtronic (Irlanda)

- Corporación Terumo (Japón)

- Fresenius Kabi AG (Alemania)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Sanofi (Francia)

- Novartis AG (Suiza)

¿Cuáles son los últimos avances en el mercado mundial del tratamiento de la uremia?

- En marzo de 2024, equipos quirúrgicos estadounidenses realizaron uno de los primeros xenotrasplantes de riñón de cerdo editado genéticamente a humano en un receptor vivo, un hito de gran relevancia que demostró que los riñones porcinos modificados genéticamente pueden funcionar en humanos e impulsó el desarrollo de ensayos clínicos de xenotrasplantes para paliar la escasez de órganos. La noticia tuvo una amplia cobertura en los principales medios de comunicación y revistas científicas.

- En marzo de 2024, la FDA aprobó los comprimidos de vadadustat para el tratamiento de la anemia causada por enfermedad renal crónica en adultos en diálisis, convirtiéndose en el segundo inhibidor oral de HIF-PH en llegar al mercado estadounidense. Esta aprobación se basó en datos sustanciales de la fase 3 y representó una mayor expansión de las terapias orales para la anemia en pacientes en diálisis, con especial atención por parte de las autoridades regulatorias a las señales de seguridad cardiovascular y trombótica.

- En junio de 2023, AWAK Technologies, en colaboración con el Hospital General de Singapur, puso en marcha un ensayo clínico prepivotal para probar su dispositivo portátil de diálisis peritoneal (AWAK PD / posteriormente Viva Kompact). Este ensayo, basado en los primeros estudios en humanos, representa un avance clínico concreto hacia un sistema de diálisis peritoneal portátil con sorbente que permitiría a los pacientes realizar la diálisis en cualquier lugar.

- En febrero de 2023, la FDA aprobó daprodustat, el primer inhibidor oral de la prolil hidroxilasa del factor inducible por hipoxia (HIF-PHI) aprobado en EE. UU. para el tratamiento de la anemia en adultos en diálisis. Esta aprobación incorporó una alternativa oral a los agentes estimulantes de la eritropoyesis (AEE) inyectables para pacientes dependientes de diálisis, ampliando las opciones de tratamiento de la anemia en la atención de la enfermedad renal crónica (ERC).

- En agosto de 2021, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó la inyección de KORSUVA® (difesuch asfalin), la primera terapia específicamente aprobada para tratar el prurito (picazón) de moderado a grave asociado con la enfermedad renal crónica en adultos sometidos a hemodiálisis. Esta aprobación introdujo la primera opción farmacológica dirigida para un síntoma urémico común y debilitante, y fue seguida por lanzamientos al mercado en los Estados Unidos, Canadá y otros territorios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.