Global Vernal Keratoconjunctivitis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

491.40 Million

USD

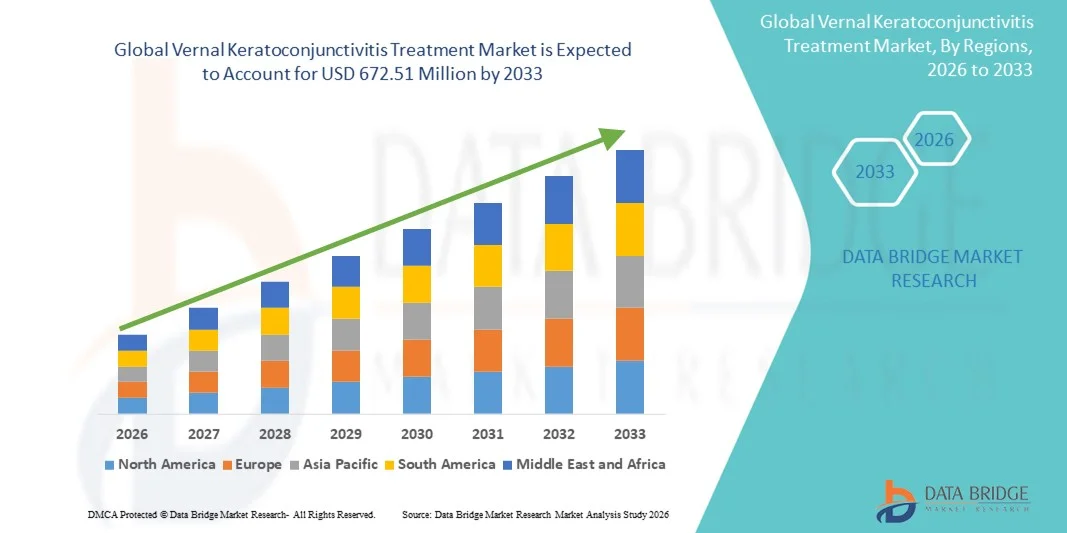

672.51 Million

2025

2033

USD

491.40 Million

USD

672.51 Million

2025

2033

| 2026 –2033 | |

| USD 491.40 Million | |

| USD 672.51 Million | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la queratoconjuntivitis vernal, por tratamiento (estabilizadores de mastocitos, antihistamínicos, antiinflamatorios no esteroideos [AINE], corticosteroides tópicos, ciclosporina, tacrolimus y otros), posología (solución, comprimidos y jarabe), vía de administración (oral, oftálmica y otras), usuarios finales (clínicas, hospitales y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de tratamientos para la queratoconjuntivitis vernal

- El tamaño del mercado mundial de tratamientos para la queratoconjuntivitis vernal se valoró en 491,40 millones de dólares en 2025 y se espera que alcance los 672,51 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 4,00 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida al aumento del diagnóstico y tratamiento de afecciones oculares alérgicas, especialmente entre niños y adultos jóvenes, junto con una mayor concienciación entre los profesionales sanitarios y los pacientes.

- Además, el desarrollo de terapias avanzadas, incluidos los inmunomoduladores y los productos biológicos, junto con la expansión de la infraestructura de atención oftalmológica y alergológica en los mercados emergentes, está consolidando los tratamientos para la queratoconjuntivitis vernal (QCV) como el enfoque preferido para el manejo de la alergia ocular. Estos factores convergentes están acelerando la adopción de las terapias para la QCV, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para la queratoconjuntivitis vernal

- Los tratamientos para la queratoconjuntivitis vernal, que ofrecen un manejo de esta afección alérgica ocular crónica que afecta con frecuencia a niños y adultos jóvenes, son componentes cada vez más vitales de la oftalmología moderna debido a la necesidad de terapias seguras a largo plazo, opciones que reduzcan el uso de esteroides y una mejor adherencia del paciente al tratamiento.

- La creciente demanda de terapias para la queratoconjuntivitis vernal (QCV) se debe principalmente a la mayor prevalencia de afecciones alérgicas oculares, la creciente concienciación entre los profesionales sanitarios y los pacientes sobre las posibles complicaciones y una preferencia cada vez mayor por opciones de tratamiento más específicas, convenientes y seguras.

- América del Norte dominó el mercado de tratamientos para la queratoconjuntivitis vernal (QCV) con la mayor cuota de ingresos (36,9%) en 2024, gracias a una sólida infraestructura sanitaria, un mayor gasto sanitario per cápita y una activa innovación y aprobaciones regulatorias. En Estados Unidos se observó una adopción sustancial de terapias avanzadas, especialmente en casos pediátricos y crónicos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de VKC durante el período de pronóstico debido al aumento de la prevalencia de alergias, la expansión de la infraestructura de atención oftalmológica y el aumento de los ingresos disponibles en los países emergentes.

- El segmento de estabilizadores de mastocitos dominó el mercado de tratamiento de la queratoconjuntivitis vernal (QCV) con una cuota de mercado del 37,9 % en 2024, impulsado por su perfil de seguridad establecido para el tratamiento a largo plazo y su eficacia en pacientes pediátricos, lo que respalda el cambio de enfoque respecto al uso exclusivo de corticosteroides.

Alcance del informe y segmentación del mercado de tratamiento de la queratoconjuntivitis vernal

|

Atributos |

Información clave del mercado sobre el tratamiento de la queratoconjuntivitis vernal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la queratoconjuntivitis vernal

Cambio hacia las terapias biológicas e inmunomoduladoras

- Una tendencia significativa y en auge en el mercado mundial del tratamiento de la queratoconjuntivitis vernal (QCV) es la creciente adopción de terapias inmunomoduladoras y biológicas que actúan sobre los mecanismos inmunitarios subyacentes, ofreciendo un manejo a largo plazo más seguro y eficaz en niños y casos graves.

- Por ejemplo, la aprobación y el creciente uso de Verkazia (emulsión oftálmica de ciclosporina) demuestran la evolución del mercado, que está dejando atrás los antihistamínicos y corticosteroides tradicionales para centrarse en terapias dirigidas.

- Las formulaciones personalizadas, como geles, ungüentos y regímenes de dosis más bajas, mejoran la adherencia al tratamiento y la comodidad del paciente, especialmente en la población pediátrica. Por ejemplo, las formulaciones con mejor retención reducen la frecuencia de administración y la irritación en comparación con las gotas convencionales.

- La integración de la teleoftalmología y las plataformas de monitorización remota permite el diagnóstico precoz, el ajuste continuo del tratamiento y el seguimiento del paciente, especialmente en regiones con acceso limitado a oftalmólogos.

- Esta tendencia hacia terapias para la queratoconjuntivitis vernal (QCV) centradas en el paciente, convenientes y específicas está transformando las expectativas de médicos y pacientes. En consecuencia, empresas como Santen y Eyevance están desarrollando terapias con perfiles de seguridad mejorados, menor dependencia de esteroides y mayor cumplimiento terapéutico en pacientes pediátricos.

- La demanda de terapias que ofrezcan comodidad, acción específica y seguridad a largo plazo está creciendo rápidamente tanto en la población pediátrica como en la adulta, a medida que los pacientes y los profesionales sanitarios priorizan opciones de tratamiento más eficaces y seguras.

Dinámica del mercado de tratamientos para la queratoconjuntivitis vernal

Conductor

Aumento de la carga de alergias y mayor concienciación entre los médicos

- La creciente prevalencia de la queratoconjuntivitis vernal (QCV), impulsada por el aumento de la incidencia de alergias, la urbanización y factores ambientales en las regiones tropicales y subtropicales, es un importante motor del crecimiento del mercado.

- Por ejemplo, la mayor prevalencia de alergias entre niños y adolescentes de Asia-Pacífico y América Latina está aumentando la demanda de terapias específicas para la queratoconjuntivitis alérgica (VKC) que sean eficaces.

- La creciente concienciación entre oftalmólogos y alergólogos sobre las complicaciones a largo plazo de la queratoconjuntivitis vernal no tratada, como la cicatrización corneal y la discapacidad visual, está promoviendo un diagnóstico y tratamiento más tempranos.

- Las aprobaciones regulatorias y la inclusión de nuevas terapias en las guías clínicas de diversas regiones geográficas están ampliando el acceso a los tratamientos y favoreciendo su adopción. Por ejemplo, varios países han aprobado recientemente terapias basadas en ciclosporina para el tratamiento de la queratoconjuntivitis vernal pediátrica.

- La expansión de la infraestructura de atención oftalmológica, la mayor disponibilidad de especialistas y un mejor acceso a la oftalmología pediátrica en los mercados emergentes están impulsando una mayor adopción de tratamientos y el crecimiento del mercado regional.

- El creciente interés en la intervención temprana, las opciones terapéuticas más seguras y el manejo a largo plazo de la queratoconjuntivitis vernal (QCV) sigue impulsando la demanda de soluciones de tratamiento avanzadas tanto en regiones desarrolladas como emergentes.

Restricción/Desafío

Variabilidad diagnóstica y altos costos de tratamiento

- La ausencia de criterios diagnósticos universalmente aceptados y de una clasificación estandarizada de la gravedad de la queratoconjuntivitis vernal sigue siendo un desafío importante, que limita la coherencia en el diagnóstico y el inicio del tratamiento.

- Por ejemplo, los casos leves o atípicos de queratoconjuntivitis vernal (QCV) a menudo no se diagnostican debido a la heterogeneidad de los síntomas y la falta de biomarcadores, lo que reduce el potencial de aceptación de la terapia.

- Los elevados costes de las terapias avanzadas y la limitada cobertura de reembolso en muchos mercados emergentes dificultan el acceso de los pacientes y restringen el crecimiento del mercado. Por ejemplo, los fármacos biológicos e inmunomoduladores siguen siendo caros en comparación con los antihistamínicos o corticosteroides convencionales.

- La continua dependencia de los corticosteroides y las terapias más antiguas, a pesar de los posibles efectos secundarios como el glaucoma y las cataratas, genera reticencia entre los pacientes y los médicos a adoptar terapias más recientes.

- Las poblaciones pediátricas con queratoconjuntivitis vernal (QCV) plantean desafíos éticos y regulatorios para la realización de ensayos clínicos, lo que puede retrasar la introducción de nuevas terapias en el mercado.

- Superar estos desafíos mediante mejores diagnósticos, terapias rentables y programas de concientización será vital para el crecimiento sostenido del mercado mundial de tratamientos para la queratoconjuntivitis vernal (VKC).

Alcance del mercado de tratamientos para la queratoconjuntivitis vernal

El mercado está segmentado en función del tratamiento, la forma farmacéutica, la vía de administración, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado de tratamientos para la queratoconjuntivitis vernal (QCV) se segmenta en estabilizadores de mastocitos, antihistamínicos, antiinflamatorios no esteroideos (AINE), corticosteroides tópicos, ciclosporina, tacrolimus y otros. El segmento de estabilizadores de mastocitos dominó el mercado de tratamientos para la QCV con la mayor cuota de mercado (37,9 %) en 2024, debido a su eficacia en la prevención de reacciones alérgicas y el control de los síntomas a largo plazo. Por ejemplo, medicamentos como el cromoglicato de sodio y la lodoxamida se prescriben ampliamente para reducir el prurito, el enrojecimiento y la inflamación ocular tanto en niños como en adultos. Su perfil de seguridad favorable en comparación con los corticosteroides los convierte en la opción preferida para el tratamiento de la QCV crónica, especialmente en pacientes pediátricos. El crecimiento se ve impulsado por la creciente adopción de formulaciones de doble acción que combinan antihistamínicos y estabilizadores de mastocitos para un alivio sintomático más rápido. Los estabilizadores de mastocitos también son compatibles con otras terapias para la QCV, lo que permite estrategias de tratamiento combinado que mejoran los resultados para los pacientes. La creciente concienciación entre médicos y cuidadores sobre los enfoques que reducen el uso de esteroides refuerza aún más el predominio de este segmento.

Se prevé que el segmento de corticosteroides tópicos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de un control rápido de los brotes agudos de queratoconjuntivitis vernal (QCV). Por ejemplo, los oftalmólogos prescriben corticosteroides de baja a media potencia para el alivio a corto plazo de la inflamación grave y las complicaciones corneales. Este segmento se beneficia de las innovaciones en formulaciones más seguras que reducen el riesgo de glaucoma y cataratas asociado al uso prolongado. Los corticosteroides también ofrecen efectos sinérgicos al combinarse con estabilizadores de mastocitos o ciclosporina, lo que mejora la eficacia general del tratamiento. La creciente concienciación sobre la terapia con esteroides controlada y monitorizada en pacientes pediátricos favorece una adopción más rápida. El desarrollo de gotas y geles tópicos fáciles de usar con una dosificación precisa acelera aún más el crecimiento del mercado.

- Por forma de dosificación

Según su forma farmacéutica, el mercado de tratamientos para la queratoconjuntivitis vernal (QCV) se segmenta en soluciones, comprimidos y jarabes. El segmento de soluciones dominó el mercado con una cuota del 71,3 % en 2024, impulsado por la administración dirigida a la superficie ocular y el rápido alivio de los síntomas. Por ejemplo, las gotas oftálmicas permiten un alivio rápido del enrojecimiento, el picor y la irritación corneal con una mínima exposición sistémica, lo cual es crucial en pacientes pediátricos. La adherencia al tratamiento es mayor con las gotas oftálmicas que con las formas sistémicas. Las formulaciones innovadoras, como las gotas sin conservantes y las gotas en gel, refuerzan aún más el dominio de los productos oftálmicos. Las formas sistémicas, como los comprimidos o los jarabes, son menos preferidas debido a su menor eficacia en la superficie ocular, lo que mantiene el predominio de las formas tópicas. Los médicos confían en la administración tópica como tratamiento de primera línea tanto para el tratamiento agudo como para el de mantenimiento, lo que mantiene su amplia cuota de mercado.

Se prevé que el segmento de comprimidos experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la conveniencia y las formulaciones de acción prolongada que facilitan el manejo de enfermedades crónicas. Por ejemplo, los geles con mejor adhesión ocular reducen la frecuencia de administración y mejoran la adherencia del paciente. Los comprimidos y jarabes proporcionan soporte sistémico o terapia adyuvante en niños mayores y adultos. Los mercados emergentes con acceso limitado a especialistas en oftalmología están adoptando presentaciones sistémicas para facilitar la administración. Se están desarrollando nuevas formas farmacéuticas adaptadas a la adherencia pediátrica, lo que impulsa un crecimiento más rápido del mercado. Una mayor conciencia sobre las necesidades de terapia de mantenimiento está impulsando la demanda de estas formas farmacéuticas no tradicionales.

- Por vía administrativa

Según la vía de administración, el mercado de tratamientos para la queratoconjuntivitis vernal (QCV) se segmenta en oral, oftálmica y otras. El segmento oftálmico dominó el mercado con una cuota del 71 % en 2024, lo que refleja que la superficie ocular es el principal sitio de tratamiento. Por ejemplo, las gotas y geles oftálmicos tópicos administran terapia directa a la conjuntiva y la córnea, minimizando la exposición sistémica. Las terapias aprobadas, incluidos los estabilizadores de mastocitos y las emulsiones de ciclosporina, son principalmente oftálmicas, lo que refuerza este dominio. Las guías de práctica clínica recomiendan la administración tópica como tratamiento de primera línea, lo que garantiza la mayor cuota de mercado. Las vías oral o parenteral se utilizan solo en casos refractarios, lo que contribuye a su menor cuota de mercado. La preferencia de los pacientes pediátricos por los métodos no invasivos refuerza aún más el dominio de la vía oftálmica.

Se prevé que el segmento oral experimente la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2026 y 2033, impulsada por el uso de terapia sistémica en casos crónicos o refractarios de queratoconjuntivitis vernal (QCV). Por ejemplo, los antihistamínicos o inmunomoduladores sistémicos se utilizan cada vez más como terapia adyuvante en niños mayores y adultos. Este crecimiento se ve favorecido por la expansión de la atención domiciliaria y un acceso más fácil en regiones con escasez de oftalmólogos. Las terapias en desarrollo con inmunomoduladores sistémicos y productos biológicos están ganando terreno fuera de las vías oftálmicas tradicionales. Las formulaciones sistémicas de liberación prolongada y las opciones de terapia de administración domiciliaria impulsan aún más este crecimiento. Las vías parenterales o combinadas se utilizan en casos graves de QCV con afectación corneal, lo que representa un segmento especializado pero en expansión.

- Por los usuarios finales

Según el tipo de usuario final, el mercado del tratamiento de la queratoconjuntivitis vernal (QCV) se segmenta en clínicas, hospitales y otros. El segmento de hospitales dominó el mercado con la mayor cuota en 2025, impulsado por el diagnóstico, la prescripción y el seguimiento de los casos graves. Por ejemplo, las unidades de oftalmología ambulatoria y los centros de alergia pediátrica atienden a la mayoría de los pacientes con QCV que requieren terapia especializada. Las terapias avanzadas, incluidos los inmunomoduladores, se lanzan primero y se utilizan principalmente en hospitales o clínicas. Los hospitales realizan el seguimiento de la terapia con corticosteroides para mitigar los efectos secundarios, manteniendo así su papel central. La expansión de la infraestructura hospitalaria en las regiones emergentes respalda su continuo dominio. Los protocolos de tratamiento pediátricos se administran principalmente en hospitales o clínicas, lo que refuerza este segmento.

Se prevé que el segmento de atención domiciliaria experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la atención ambulatoria, la gestión en el hogar y las plataformas de teleoftalmología que brindan apoyo a pacientes con queratoconjuntivitis vernal (QCV) fuera del ámbito hospitalario. Por ejemplo, las consultas en línea y la entrega de recetas permiten un manejo a largo plazo sin visitas frecuentes al hospital. Las clínicas especializadas en alergias e inmunología atienden cada vez más a pacientes con QCV, lo que impulsa un crecimiento más rápido de este segmento. La adopción de la atención ambulatoria y domiciliaria mejora la comodidad y el cumplimiento del tratamiento, especialmente para los pacientes pediátricos. Las plataformas de monitorización remota en los mercados emergentes facilitan la intervención temprana y la adherencia al tratamiento. La preferencia de los padres por una atención menos dependiente del hospital impulsa la adopción de estos canales alternativos para el usuario final.

- Por canal de distribución

Según el canal de distribución, el mercado de tratamientos para la queratoconjuntivitis vernal (QCV) se segmenta en farmacias hospitalarias, farmacias comunitarias y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado con una cuota del 47,4 % en 2024, impulsado por la prescripción y dispensación de tratamientos en la consulta. Por ejemplo, los tratamientos avanzados como la ciclosporina y el tacrolimus se dispensan principalmente a través de las farmacias hospitalarias. Estas farmacias ofrecen acceso directo a los tratamientos recomendados por especialistas y supervisan la adherencia del paciente al tratamiento. Las políticas de reembolso suelen favorecer los medicamentos dispensados en hospitales, lo que contribuye al predominio de este canal. Los hospitales han integrado departamentos de oftalmología y pediatría, lo que fortalece la red de distribución. El elevado volumen de pacientes en los hospitales garantiza una demanda constante, consolidando así el dominio de las farmacias hospitalarias.

Se prevé que el segmento de farmacias en línea experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la adopción digital y la entrega a domicilio de terapias para la queratoconjuntivitis vernal (QCV). Por ejemplo, los cuidadores de niños con QCV crónica pueden renovar sus recetas cómodamente sin necesidad de acudir a la clínica. Las regiones remotas se benefician del acceso a las farmacias en línea, lo que amplía el alcance del tratamiento más allá de los canales tradicionales. La integración de la telemedicina acelera el crecimiento de las farmacias en línea para la entrega de medicamentos para la QCV. Los fabricantes se asocian con plataformas de farmacias en línea para aumentar su alcance, lo que impulsa una adopción más rápida. La comodidad, la rentabilidad y el apoyo a la terapia a largo plazo contribuyen al rápido crecimiento de este canal.

Análisis regional del mercado de tratamiento de la queratoconjuntivitis vernal

- América del Norte dominó el mercado de tratamientos para la queratoconjuntivitis vernal (QCV) con la mayor cuota de ingresos (36,9%) en 2024, gracias a una sólida infraestructura sanitaria, un mayor gasto sanitario per cápita y una activa innovación y aprobaciones regulatorias. En Estados Unidos se observó una adopción sustancial de terapias avanzadas, especialmente en casos pediátricos y crónicos.

- Por ejemplo, en la región, los pacientes y cuidadores dan prioridad al diagnóstico precoz y al acceso a clínicas especializadas de oftalmología y alergia, lo que conlleva una mayor adopción de estabilizadores de mastocitos, corticosteroides e inmunomoduladores.

- Esta adopción generalizada se ve respaldada además por sólidas políticas de reembolso de la atención médica, la disponibilidad de terapias avanzadas y una creciente preferencia por estrategias de tratamiento a largo plazo que reducen el uso de esteroides.

Perspectivas del mercado estadounidense de tratamientos para la queratoconjuntivitis vernal

El mercado estadounidense de tratamientos para la queratoconjuntivitis vernal (QCV) representó la mayor cuota de ingresos, con un 35 % en 2025, en Norteamérica. Este crecimiento se debe a la alta prevalencia de trastornos oculares alérgicos pediátricos y a la presencia de una infraestructura sanitaria avanzada. Pacientes y cuidadores priorizan cada vez más el diagnóstico precoz y el tratamiento eficaz mediante estabilizadores de mastocitos, corticosteroides e inmunomoduladores. La creciente adopción de terapias que reducen el uso de esteroides, junto con una mayor concienciación sobre el manejo de la QCV crónica, impulsa aún más el crecimiento del mercado. Además, la amplia disponibilidad de oftalmólogos y clínicas oftalmológicas pediátricas especializadas contribuye significativamente a la expansión del mercado. El aumento del gasto sanitario y la cobertura de seguros para terapias oculares también favorecen mayores tasas de adopción.

Perspectivas del mercado europeo de tratamientos para la queratoconjuntivitis vernal (QCV)

Se prevé que el mercado europeo de tratamientos para la queratoconjuntivitis vernal (QCV) experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre la atención oftalmológica pediátrica y la creciente adopción de terapias innovadoras como la ciclosporina y el tacrolimus. El aumento de la urbanización, junto con una infraestructura sanitaria bien desarrollada, facilita un mayor acceso a los tratamientos para la QCV. Los pacientes y sus cuidadores se sienten atraídos por terapias seguras y de larga duración que minimizan las complicaciones relacionadas con los esteroides. La región está experimentando un crecimiento significativo tanto en el ámbito sanitario público como en el privado, y los tratamientos para la QCV se están integrando en los protocolos estándar de oftalmología pediátrica. Las iniciativas gubernamentales que promueven la atención oftalmológica y la prevención respaldan aún más la expansión del mercado.

Perspectivas del mercado de tratamientos para la queratoconjuntivitis vernal (QCV) en el Reino Unido

Se prevé que el mercado de tratamientos para la queratoconjuntivitis vernal (QCV) en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre las alergias oculares, el deseo de un control eficaz de los síntomas y la alta adopción de terapias seguras a largo plazo. La preocupación por las complicaciones crónicas y el daño corneal está alentando a padres y profesionales sanitarios a optar por estabilizadores de mastocitos e inmunomoduladores para pacientes pediátricos. Se espera que el sólido sistema sanitario del Reino Unido, junto con la alta adherencia al tratamiento y el acceso a la atención especializada, continúe estimulando el crecimiento del mercado. Además, la teleoftalmología y los servicios de prescripción en línea están mejorando el acceso al tratamiento de la QCV crónica.

Perspectivas del mercado alemán de tratamientos para la queratoconjuntivitis vernal (QCV)

Se prevé que el mercado alemán de tratamientos para la queratoconjuntivitis vernal (QCV) experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud ocular pediátrica y la demanda de terapias seguras y eficaces. La avanzada infraestructura sanitaria de Alemania y su énfasis en el diagnóstico precoz y la atención preventiva favorecen la adopción de estabilizadores de mastocitos, corticosteroides y ciclosporina. La integración de protocolos de tratamiento para la QCV en las clínicas de oftalmología y alergología es cada vez más frecuente. Los pacientes y sus cuidadores muestran una clara preferencia por los tratamientos con mínimos efectos secundarios a largo plazo, en consonancia con las directrices sanitarias nacionales. Las continuas innovaciones en formulaciones tópicas y una dosificación más sencilla para el paciente impulsan aún más el crecimiento del mercado.

Perspectivas del mercado de tratamientos para la queratoconjuntivitis vernal (QCV) en Asia-Pacífico

Se prevé que el mercado de tratamientos para la queratoconjuntivitis vernal (QCV) en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 22 % durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de trastornos oculares alérgicos, el aumento de la población pediátrica y la mejora del acceso a la atención médica en países como China, Japón e India. La creciente tendencia de la región hacia el diagnóstico precoz y el manejo a largo plazo de la enfermedad está impulsando la adopción de estabilizadores de mastocitos e inmunomoduladores. Las iniciativas gubernamentales que promueven la atención oftalmológica pediátrica y las soluciones de salud digital están acelerando aún más el crecimiento del mercado. Además, la mayor concienciación entre padres y cuidadores sobre las terapias que reducen el uso de esteroides está favoreciendo una adopción más rápida. La expansión de las clínicas oftalmológicas y las plataformas de telemedicina está mejorando la accesibilidad en zonas urbanas y semiurbanas.

Perspectivas del mercado de tratamientos para la queratoconjuntivitis vernal (QCV) en Japón

El mercado japonés de tratamientos para la queratoconjuntivitis vernal (QCV) está experimentando un auge debido a la alta prevalencia de la conjuntivitis alérgica, la infraestructura sanitaria avanzada y el creciente interés por la salud ocular pediátrica. Pacientes y cuidadores priorizan terapias seguras y eficaces, como los estabilizadores de mastocitos y la ciclosporina, para el tratamiento a largo plazo. La integración de protocolos de manejo de la QCV en clínicas oftalmológicas especializadas y hospitales impulsa este crecimiento. Además, el uso cada vez mayor de la teleoftalmología y las opciones de atención domiciliaria mejora la accesibilidad. El envejecimiento de la población japonesa también impulsa la demanda de soluciones de tratamiento más fáciles de usar y adecuadas para todas las edades. El fuerte énfasis en la atención preventiva y el manejo de enfermedades crónicas favorece la expansión sostenida del mercado.

Perspectivas del mercado de tratamientos para la queratoconjuntivitis vernal (QCV) en la India

En 2025, el mercado indio de tratamientos para la queratoconjuntivitis vernal (QCV) representó la mayor cuota de ingresos en la región Asia-Pacífico, debido al crecimiento de la población pediátrica, la mayor concienciación sobre las enfermedades oculares alérgicas y la mejora del acceso a la atención médica. India se posiciona como uno de los mayores mercados de terapias oftálmicas, donde los estabilizadores de mastocitos, los corticosteroides y los inmunomoduladores son cada vez más populares tanto en zonas urbanas como semiurbanas. El impulso hacia la mejora de la atención oftalmológica pediátrica, junto con opciones terapéuticas asequibles y la expansión de los centros sanitarios, son factores clave que impulsan el mercado en India. Las iniciativas gubernamentales para fortalecer la atención oftalmológica preventiva y los servicios de teleoftalmología fomentan aún más su adopción. La rápida urbanización y la creciente alfabetización en salud entre los padres están acelerando la adopción de tratamientos para la QCV.

Cuota de mercado del tratamiento de la queratoconjuntivitis vernal

La industria del tratamiento de la queratoconjuntivitis vernal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Santen Pharmaceutical Co., Ltd (Japón)

- Alcon (EE. UU.)

- Bausch Health Companies Inc. (Canadá)

- Novartis AG (Suiza)

- Sun Pharmaceutical Industries Ltd (India)

- Compañía Farmacéutica Senju, Ltd (Japón)

- Akari Therapeutics (Reino Unido)

- Allakos Inc. (EE. UU.)

- SATÉLLOS (EE. UU.)

- Viatris Inc. (EE. UU.)

- Aldeyra Therapeutics, Inc. (EE. UU.)

- Laboratoires Thea SAS (Francia)

- Astellas Pharma Inc. (Japón)

- Abbott (EE. UU.)

- AbbVie Inc. (EE. UU.)

- F. Hoffmann-La Roche AG (Suiza)

- Meda Pharmaceuticals (Suecia)

- Industrias Farmacéuticas Teva Ltd (Israel)

- iCo Therapeutics Inc. (Canadá)

¿Cuáles son los últimos avances en el mercado mundial del tratamiento de la queratoconjuntivitis vernal?

- En marzo de 2025, se publicó en Frontiers in Ophthalmology una revisión exhaustiva sobre el papel cambiante de la ciclosporina en el tratamiento de la queratoconjuntivitis vernal (QCV), que detallaba la mejora de la biodisponibilidad ocular, las formulaciones sin conservantes, la ampliación de la indicación por edad y los esfuerzos de autorización mundial para la ciclosporina A (CsA) como tratamiento estándar ahorrador de esteroides en la QCV.

- En agosto de 2024, un artículo de revisión titulado «Manejo de la queratoconjuntivitis vernal: Navegando un panorama terapéutico en constante evolución» detalló el paradigma de tratamiento en desarrollo, haciendo hincapié en los inmunomoduladores, los agentes tópicos de doble acción y los regímenes de mantenimiento personalizados como práctica estándar.

- En abril de 2024, un estudio pediátrico prospectivo publicado en The Egyptian Journal of Hospital Medicine demostró que la pomada tópica de tacrolimus al 0,03% en niños con queratoconjuntivitis vernal produjo una mejora significativa en la agudeza visual y los signos clínicos (hiperemia, puntos de Tranta, hipertrofia papilar) sin cataratas ni queratitis infecciosa durante un seguimiento de seis meses.

- En junio de 2023, un estudio publicado en la revista I OVS presentó los primeros resultados en la práctica clínica real de la ciclosporina A en emulsión catiónica al 0,1 % (CsA CE) en niños y adolescentes con queratoconjuntivitis vernal (QCV), mostrando una mejor tinción corneal con fluoresceína, una menor necesidad de esteroides de rescate y un perfil de seguridad favorable. Estos datos de la práctica clínica real refuerzan los hallazgos de ensayos clínicos previos y consolidan la posición de la CsA CE como un pilar fundamental para el tratamiento de la QCV, ya que permite reducir la necesidad de esteroides.

- En diciembre de 2021, investigadores japoneses informaron que el tratamiento prolongado con suspensión oftálmica de tacrolimus al 0,1 % en pacientes con queratoconjuntivitis vernal (QCV) y queratoconjuntivitis atópica logró la remisión en el 92 % de los casos a los dos años, demostrando tanto su eficacia como su efecto ahorrador de esteroides. Este estudio es significativo porque muestra que los inmunomoduladores como el tacrolimus pueden pasar de ser terapias adyuvantes a terapias principales para la QCV, lo que podría cambiar el paradigma de tratamiento a largo plazo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.