Global Wearable Biosensors In Clinical Trials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

384.24 Million

USD

885.50 Million

2024

2032

USD

384.24 Million

USD

885.50 Million

2024

2032

| 2025 –2032 | |

| USD 384.24 Million | |

| USD 885.50 Million | |

| % | |

Segmentación del mercado global de biosensores portátiles en ensayos clínicos, por tipo de producto ( parches de biosensores , dispositivos portátiles, ropa inteligente y biosensores implantables ), tipo de sensor (sensores electroquímicos, sensores ópticos , sensores piezoeléctricos, sensores de temperatura y sensores bioquímicos), aplicación (manejo de enfermedades crónicas, monitoreo de ensayos clínicos, monitoreo de estado físico y bienestar, monitoreo de salud en tiempo real y atención de emergencia), usuario final (compañías farmacéuticas, compañías de biotecnología, organizaciones de investigación por contrato (CRO) y hospitales y centros clínicos), canal de distribución (ventas directas, ventas en línea y distribuidores externos) – Tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de biosensores portátiles en ensayos clínicos

El mercado mundial de biosensores portátiles para ensayos clínicos está impulsado por la creciente necesidad de monitoreo en tiempo real en la investigación clínica, especialmente en el manejo de enfermedades crónicas como la diabetes y las enfermedades cardiovasculares. Se espera que la diabetes afecte a 700 millones de personas en 2045 y que las enfermedades cardiovasculares afecten a más del 40 % de los adultos en todo el mundo, por lo que los biosensores portátiles son cruciales para la recopilación continua de datos de los pacientes y el monitoreo remoto en ensayos clínicos. Estos dispositivos mejoran la precisión de los ensayos, mejoran el cumplimiento del paciente y reducen los costos, lo que los convierte en parte integral del desarrollo de medicamentos, en particular en tratamientos personalizados para enfermedades como el cáncer.

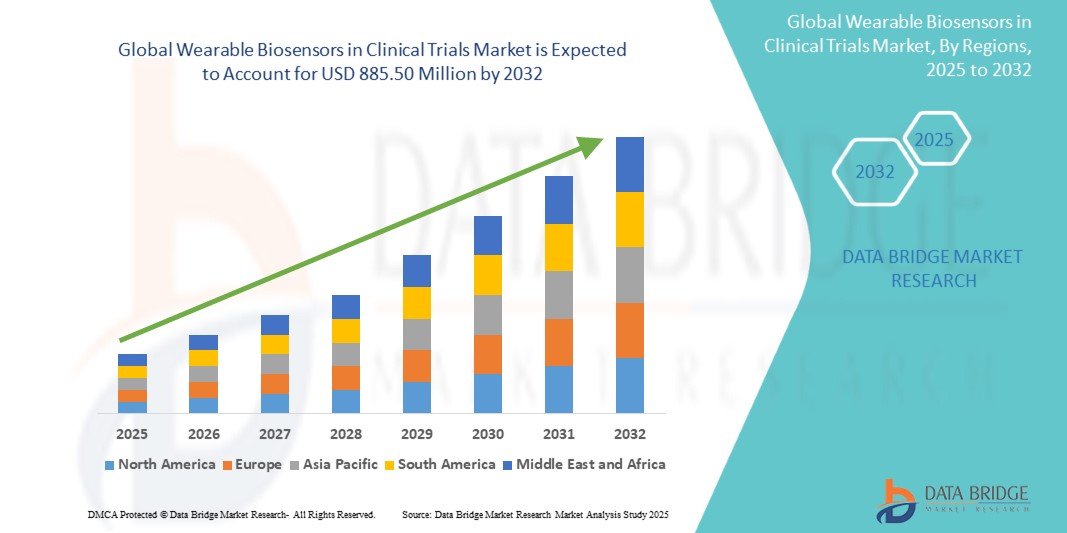

Tamaño del mercado de biosensores portátiles en ensayos clínicos

El tamaño del mercado global de biosensores portátiles en ensayos clínicos se valoró en USD 384,24 millones en 2024 y se proyecta que alcance los USD 885,50 millones para 2032, con una CAGR del 11,00% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología del paciente, análisis de la cartera, análisis de precios y marco regulatorio.

Tendencias del mercado de biosensores portátiles en ensayos clínicos

“Miniaturización y precisión mejorada”

La miniaturización y la mayor precisión de los biosensores portátiles es una tendencia importante en el mercado de los ensayos clínicos. Los avances en la tecnología de sensores han llevado al desarrollo de dispositivos más pequeños y precisos que son menos intrusivos para los pacientes. Estos biosensores compactos son cada vez más cómodos de llevar, lo que garantiza un mejor cumplimiento del paciente en los estudios clínicos. Su mayor precisión permite la detección de una gama más amplia de biomarcadores, lo que proporciona datos más completos. Esta tendencia mejora la calidad de los datos recopilados durante los ensayos, lo que permite obtener resultados más fiables y un mejor seguimiento de la salud del paciente. A medida que estos sensores se vuelven más pequeños y más eficientes, están transformando la forma en que se llevan a cabo los ensayos clínicos.

Alcance del informe y segmentación del mercado de biosensores portátiles en ensayos clínicos

|

Atributos |

Biosensores portátiles en ensayos clínicos: perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África, Brasil, Argentina y Resto de Sudamérica. |

|

Actores clave del mercado |

Abbott (EE. UU.), Medtronic (Irlanda), Koninklijke Philips NV (Países Bajos), Biolinq, Inc. (EE. UU.), Sensirion AG (Suiza), VitalConnect, Inc. (EE. UU.), Giant Medical Co., Ltd. (China), Apple Inc. (EE. UU.), Google (EE. UU.), Garmin Ltd. (EE. UU.), Omron Corporation (Japón), Samsung Electronics Co., Ltd. (Corea del Sur), Honeywell International Inc. (EE. UU.), Huawei Technologies Co., Ltd. (China) y Biotronik SE & Co. KG (Alemania) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Definición del mercado de biosensores portátiles en ensayos clínicos

Los biosensores portátiles en ensayos clínicos son dispositivos portátiles y no invasivos diseñados para monitorear y recopilar datos fisiológicos de los pacientes en tiempo real durante la investigación clínica. Estos biosensores se usan en el cuerpo y pueden rastrear varios parámetros de salud, como la frecuencia cardíaca, la temperatura, los niveles de glucosa en sangre, la respiración y la actividad física. Al capturar datos de forma continua, brindan a los investigadores información precisa y en tiempo real sobre las condiciones del paciente, lo que permite un mejor monitoreo, un mayor cumplimiento del paciente y ensayos clínicos más eficientes. Estos dispositivos desempeñan un papel crucial en los ensayos clínicos descentralizados y remotos, mejorando la precisión de los datos y los resultados generales de los ensayos.

Dinámica del mercado de biosensores portátiles en ensayos clínicos

Conductores

- Aumento de la prevalencia de enfermedades crónicas

La creciente prevalencia de enfermedades crónicas es un factor importante que impulsa el mercado de los biosensores portátiles, en particular en los ensayos clínicos. Las enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y los trastornos respiratorios están aumentando a nivel mundial debido al envejecimiento de la población, los cambios en el estilo de vida y los factores ambientales. Estas enfermedades suelen requerir un seguimiento continuo para controlar los síntomas y prevenir complicaciones. Los biosensores portátiles son ideales para este propósito, ya que proporcionan datos en tiempo real sobre parámetros vitales de salud como la glucosa en sangre, la frecuencia cardíaca y los niveles de oxígeno. En los ensayos clínicos, estos dispositivos ofrecen información valiosa sobre la salud del paciente, mejorando la precisión de los resultados del ensayo y mejorando la seguridad del paciente. Al permitir un seguimiento constante y no invasivo, los biosensores portátiles ayudan a garantizar un mejor control de estas enfermedades crónicas, reducen la necesidad de visitas frecuentes al hospital y permiten a los investigadores capturar datos más precisos y oportunos. Esta tendencia está impulsando la adopción generalizada de biosensores portátiles, en particular en ensayos de terapias para enfermedades crónicas.

Por ejemplo,

Según un artículo publicado por el NCBI, en septiembre de 2024, entre 2025 y 2050, se prevé que la prevalencia cardiovascular aumente un 90,0% y la mortalidad bruta un 73,4%. Se espera que este aumento significativo de las enfermedades cardiovasculares impulse la demanda de soluciones sanitarias avanzadas, incluidos biosensores portátiles, para permitir un mejor seguimiento, detección temprana y gestión de las enfermedades cardiovasculares.

- Avances en la tecnología de sensores

Los avances en la tecnología de sensores están impulsando significativamente la adopción de biosensores portátiles en ensayos clínicos. Las innovaciones en miniaturización han dado lugar a dispositivos más pequeños y discretos que son cómodos de llevar para los pacientes, lo que promueve un mejor cumplimiento en estudios a largo plazo. Una mayor precisión en los biosensores permite un control más preciso de los parámetros clave de salud, como la frecuencia cardíaca, los niveles de glucosa y la presión arterial, lo que proporciona datos fiables para los ensayos clínicos. Además, la capacidad de estos sensores para controlar una gama más amplia de biomarcadores permite a los investigadores recopilar información sanitaria más completa, lo que mejora la profundidad y la calidad de los datos clínicos. Estos avances tecnológicos hacen que los biosensores portátiles sean más eficaces y eficientes, lo que permite un control continuo y no invasivo de los pacientes durante los ensayos clínicos. Al capturar datos en tiempo real, estos dispositivos mejoran la eficiencia general de los ensayos, reducen la carga de los pacientes y mejoran la precisión de los resultados de los ensayos, lo que contribuye a obtener resultados más exitosos y un desarrollo más rápido de los fármacos.

Por ejemplo,

En noviembre de 2024, según un artículo publicado por John Wiley & Sons, Inc., los recientes avances en biosensores electroquímicos portátiles han allanado el camino para el monitoreo continuo de biomarcadores en el cuerpo, lo que facilita la atención médica personalizada, en tiempo real y preventiva. Se espera que esta innovación impulse el crecimiento del mercado de biosensores portátiles al mejorar el monitoreo de pacientes, mejorar la gestión de enfermedades y permitir la detección temprana de problemas de salud.

Oportunidades

- Creciente cambio hacia ensayos clínicos descentralizados

El cambio creciente hacia los ensayos clínicos descentralizados (DCT, por sus siglas en inglés) presenta una gran oportunidad para los biosensores portátiles. Los DCT permiten que los estudios clínicos se realicen fuera de los entornos clínicos tradicionales, lo que permite que los pacientes participen desde sus hogares u otros lugares convenientes. Esta flexibilidad ayuda a reducir los desafíos logísticos, como los costos y el tiempo de viaje, lo que hace que los ensayos sean más accesibles para una población de pacientes más amplia. Los biosensores portátiles desempeñan un papel fundamental en esta transición al permitir el monitoreo remoto de los pacientes. Estos dispositivos recopilan continuamente datos de salud en tiempo real, como la frecuencia cardíaca, la presión arterial y los niveles de glucosa, sin la necesidad de visitas frecuentes en persona. Esto permite una evaluación continua de la salud del paciente, lo que garantiza la precisión de los datos y la seguridad del paciente durante todo el ensayo. Al agilizar la recopilación de datos y mejorar la participación de los pacientes, los biosensores portátiles mejoran el reclutamiento, la retención y el cumplimiento de los pacientes, al tiempo que aumentan la eficiencia general de los ensayos clínicos, acelerando así el desarrollo de nuevos tratamientos.

Por ejemplo,

En octubre de 2023, según un artículo publicado por el NCBI, los ensayos clínicos descentralizados (DCT, por sus siglas en inglés) se están adoptando cada vez más en la investigación clínica, lo que permite realizar estudios de forma remota con la ayuda de la telemedicina y los proveedores de atención médica locales. Este enfoque presenta una oportunidad para ampliar el acceso a los ensayos, mejorar el reclutamiento y la retención de pacientes y reducir las barreras logísticas, lo que conduce a estudios clínicos más eficientes y accesibles.

- Integración con Inteligencia Artificial (IA) y Aprendizaje Automático

La integración de la inteligencia artificial (IA) y el aprendizaje automático (AA) con los biosensores portátiles presenta una oportunidad significativa para mejorar la funcionalidad y el impacto de los dispositivos portátiles en los ensayos clínicos. Los algoritmos de IA y AA pueden procesar grandes cantidades de datos en tiempo real recopilados por los biosensores, lo que permite un análisis avanzado y la identificación de patrones de salud complejos que serían difíciles de detectar manualmente. Estas tecnologías pueden ayudar a rastrear las tendencias de salud de los pacientes, predecir las respuestas al tratamiento y detectar signos tempranos de eventos adversos, lo que proporciona información más profunda sobre los resultados de los ensayos. Al aprovechar la IA y el AA, los biosensores portátiles pueden facilitar una medicina más personalizada, ya que los planes de tratamiento se pueden adaptar en función de los datos de cada paciente. Esto conduce a una identificación más rápida de los resultados de los ensayos y una mejor toma de decisiones, lo que mejora la eficiencia general y el éxito de los ensayos clínicos. Como resultado, la combinación de IA, AA y biosensores portátiles está acelerando la investigación clínica, impulsando una mayor adopción de estas tecnologías en entornos clínicos.

Por ejemplo,

En noviembre de 2024, según un artículo publicado por MDPI, los biosensores portátiles impulsados por IA, que utilizan tecnologías de detección óptica y electroquímica, pueden transformar el diagnóstico de enfermedades al detectar biomarcadores y permitir el seguimiento continuo de afecciones como la diabetes. Con la IA, estos dispositivos mejoran la precisión, reconocen patrones de salud y permiten diagnósticos más tempranos, lo que ofrece una oportunidad significativa para revolucionar la atención médica personalizada y la gestión proactiva de enfermedades.

Restricciones/Desafíos

- Preocupaciones sobre la privacidad y seguridad de los datos

Las preocupaciones por la privacidad y la seguridad de los datos suponen una limitación importante para el mercado mundial de biosensores portátiles en ensayos clínicos. Estos dispositivos recopilan datos sanitarios sensibles, como la frecuencia cardíaca, la presión arterial, los niveles de glucosa y la actividad física, que son cruciales para controlar a los pacientes en tiempo real. Sin embargo, la recopilación y transmisión de estos datos plantean preocupaciones sobre el acceso no autorizado, las violaciones de datos y el posible uso indebido. Para garantizar el cumplimiento de las estrictas regulaciones, como el Reglamento General de Protección de Datos (RGPD) y la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA), se requieren medidas de seguridad sólidas para salvaguardar la privacidad del paciente. Esta necesidad aumenta el coste y la complejidad de la integración de biosensores portátiles en ensayos clínicos. Además, los pacientes pueden dudar en participar en estudios clínicos debido a preocupaciones sobre la confidencialidad de sus datos sanitarios. Estos problemas limitan la adopción total de biosensores portátiles, especialmente en regiones donde las leyes de privacidad son estrictas, lo que obstaculiza el potencial de crecimiento del mercado.

Por ejemplo,

En noviembre de 2023, según un artículo publicado por The Healthcare Technology Report, en los últimos años, los avances tecnológicos portátiles, como los monitores de salud rentables de FitBit y Apple, han transformado la interacción y la colaboración con los pacientes. Una encuesta de Software Advice de 2023 a más de 850 pacientes reveló que el 87 % prefiere a los médicos que utilizan datos portátiles, aunque el 41 % se preocupa por las violaciones de la seguridad de los datos y el 37 % está preocupado por los datos inexactos que afectan a su salud. Si bien estas tecnologías mejoran la atención médica, las preocupaciones sobre la seguridad y la precisión de los datos pueden actuar como un freno, obstaculizando su adopción generalizada.

- Desafíos regulatorios y de cumplimiento

Los desafíos regulatorios y de cumplimiento son un obstáculo importante para el mercado global de biosensores portátiles en ensayos clínicos. Estos dispositivos, al estar clasificados como dispositivos médicos, deben cumplir con estrictas regulaciones establecidas por autoridades como la FDA, la EMA y otros organismos regionales para garantizar la seguridad, la precisión y la eficacia. Sin embargo, estas regulaciones pueden diferir significativamente entre regiones, lo que genera demoras en los procesos de aprobación y mayores costos para las empresas. Además, los biosensores portátiles deben cumplir con estándares estrictos de seguridad de datos y privacidad del paciente, como los descritos en HIPAA y GDPR, lo que puede complicar aún más su adopción en ensayos clínicos. A medida que las tecnologías de biosensores portátiles continúan evolucionando, los marcos regulatorios deben adaptarse constantemente para abordar nuevas características y capacidades. Esta dinámica crea incertidumbre para los fabricantes, lo que frena la innovación y retrasa la integración de nuevos productos en los ensayos clínicos. Estas complejidades aumentan el tiempo y la inversión financiera necesarios para llevar los biosensores portátiles al mercado.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Wearable Biosensors in Clinical Trials Market Scope

The market is segmented on the basis of product type, sensor type, application, end-user, and distribution channel. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Product Type

- Biosensor Patches

- Wearable Devices

- Smart Clothing

- Implantable Biosensors

Sensor Type

- Electrochemical Sensors

- Optical Sensors

- Piezoelectric Sensors

- Temperature Sensors

- Biochemical Sensors

Application

- Chronic Disease Management

- Clinical Trials Monitoring

- Fitness and Wellness Monitoring

- Real-Time Health Monitoring

- Emergency Care

End-User

- Pharmaceutical Companies

- Biotech Companies

- Contract Research Organizations (CROs)

- Hospitals and Clinical Centers

Distribution Channel

- Direct Sales

- Online Sales

- Third-Party Distributors

Wearable Biosensors in Clinical Trials Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, product type, sensor type, application, end-user, and distribution channel as referenced above.

The countries covered in the market are U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, rest of Middle East and Africa, Brazil, Argentina, and rest of South America.

North America is expected to dominate the market due to its robust healthcare infrastructure, which includes state-of-the-art medical facilities and access to cutting-edge technologies. The region's high adoption of innovative medical treatments, including minimally invasive procedures such as TPVR, further fuels its market dominance.

Asia-Pacific is expected to be the fastest growing due to several key factors. The region is experiencing significant increases in healthcare investments, leading to improved access to advanced medical treatments and infrastructure.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de los biosensores portátiles en ensayos clínicos

El panorama competitivo del mercado proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de biosensores portátiles en ensayos clínicos que operan en el mercado son:

- Abbott (Estados Unidos)

- Medtronic (Irlanda)

- Koninklijke Philips NV (Países Bajos)

- Biolinq, Inc. (Estados Unidos)

- Sensirion AG (Suiza)

- VitalConnect, Inc. (Estados Unidos)

- Compañía Médica Gigante, Ltd. (China)

- Apple Inc. (Estados Unidos)

- Google (Estados Unidos)

- Garmin Ltd. (Estados Unidos)

- Corporación Omron (Japón)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Honeywell International Inc. (Estados Unidos)

- Huawei Technologies Co., Ltd. (China)

- Biotronik SE & Co. KG (Alemania)

Últimos avances en el mercado de biosensores portátiles para ensayos clínicos

- En octubre de 2024, Strados Labs se ha asociado con Trialogics, un proveedor de software y logística de ensayos clínicos, para mejorar la distribución de sus biosensores RESP a los centros de ensayos clínicos de todo el mundo. Esta colaboración ayudará a Strados Labs a optimizar la logística, mejorando la eficiencia y el alcance de su producto en los ensayos clínicos globales.

- En abril de 2024, según un artículo publicado por smartQare, Royal Philips se ha asociado con smartQare para integrar su solución viQtor con las plataformas de monitorización clínica de pacientes de Philips, comenzando en Europa. Esta colaboración ayudará a Philips a mejorar sus capacidades de monitorización continua de pacientes, tanto dentro como fuera de los hospitales, ampliando su alcance y mejorando la atención al paciente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.