Middle East Africa Ventilator Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

266.50 Million

USD

444.38 Million

2024

2032

USD

266.50 Million

USD

444.38 Million

2024

2032

| 2025 –2032 | |

| USD 266.50 Million | |

| USD 444.38 Million | |

| % | |

|

Segmentación del mercado de ventiladores en Oriente Medio y África por movilidad (ventiladores de cuidados intensivos y portátiles), interfaz (ventilación invasiva y no invasiva), tipo (ventiladores para adultos y niños, y ventiladores para lactantes y neonatos), suministro de oxígeno a los pulmones (ventiladores mecánicos de presión positiva y negativa), modo (ventilación combinada, ventilación por volumen, ventilación por presión y otros), usuario final (hospitales y clínicas, atención domiciliaria, centros de atención ambulatoria y servicios médicos de emergencia): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de ventiladores en Oriente Medio y África

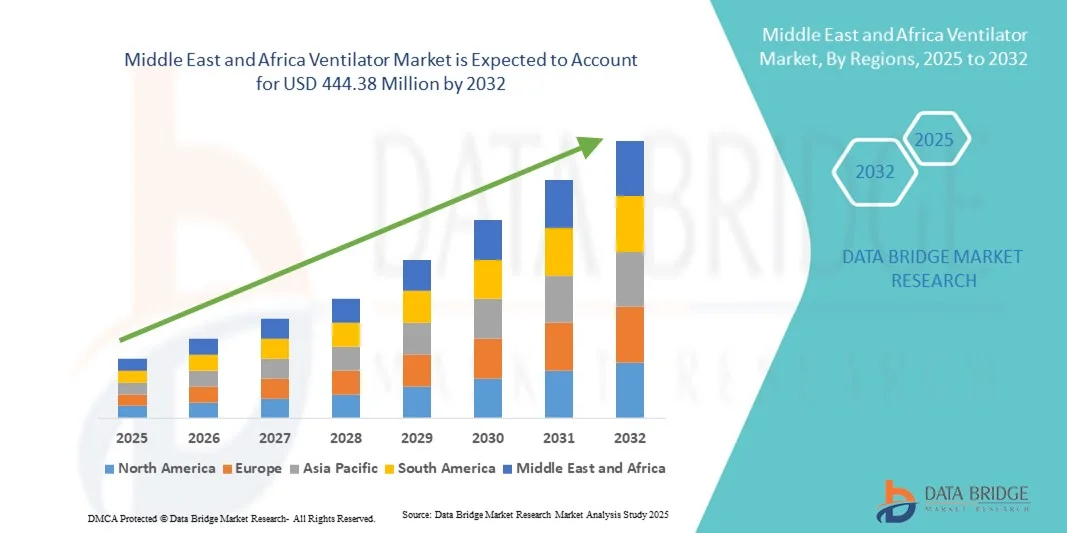

- El tamaño del mercado de ventiladores de Medio Oriente y África se valoró en USD 266,50 millones en 2024 y se espera que alcance los USD 444,38 millones para 2032 , con una CAGR del 6,60% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de las inversiones en infraestructura sanitaria, la creciente incidencia de enfermedades respiratorias y los avances en la tecnología de los ventiladores, lo que conduce a una mejor atención al paciente en hospitales y clínicas.

- Además, las iniciativas gubernamentales para mejorar el acceso a la atención médica y la creciente demanda de soluciones avanzadas de cuidado respiratorio están estableciendo a los ventiladores como dispositivos médicos esenciales, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de ventiladores en Oriente Medio y África

- Los ventiladores, que brindan asistencia respiratoria mecánica a pacientes con dificultades respiratorias, son componentes cada vez más vitales de la infraestructura de atención médica moderna, tanto en hospitales como en entornos de cuidados críticos, debido a sus capacidades para salvar vidas, funciones de monitoreo avanzadas e integración con los sistemas de gestión de pacientes.

- La creciente demanda de ventiladores se debe principalmente a la creciente prevalencia de enfermedades respiratorias, la creciente concienciación de los pacientes y la necesidad de soluciones avanzadas de cuidados críticos en los centros de salud públicos y privados.

- Arabia Saudita dominó el mercado de ventiladores en Medio Oriente y África con la mayor participación en los ingresos del 38,8 % en 2024, caracterizado por importantes inversiones en atención médica, iniciativas gubernamentales para mejorar la capacidad de cuidados críticos y una fuerte presencia de proveedores clave de dispositivos médicos.

- Se espera que Sudáfrica sea el país de más rápido crecimiento en el mercado de ventiladores de Medio Oriente y África durante el período de pronóstico, debido a la expansión de la infraestructura hospitalaria, el aumento del gasto en atención médica y el mayor acceso a tecnologías médicas avanzadas.

- Los ventiladores invasivos dominaron el mercado de ventiladores de Medio Oriente y África con una participación de mercado del 52,5 % en 2024, impulsados por su papel fundamental en entornos de cuidados intensivos y su compatibilidad con una amplia gama de afecciones de pacientes que requieren asistencia respiratoria mecánica.

Alcance del informe y segmentación del mercado de ventiladores en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de ventiladores en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ventiladores en Oriente Medio y África

Avances en la tecnología de ventiladores inteligentes y portátiles

- Una tendencia significativa y en auge en el mercado de respiradores de Oriente Medio y África es la integración de sistemas de monitorización avanzados y soluciones de respiradores portátiles, lo que permite una mejor atención al paciente tanto en hospitales como en el hogar. Esta fusión de tecnologías está mejorando la monitorización de pacientes en tiempo real, la recopilación de datos y la gestión de cuidados críticos.

- Por ejemplo, el ventilador Hamilton-C6 facilita el traslado y la atención en UCI con estrategias automatizadas de protección pulmonar, lo que permite a los profesionales sanitarios optimizar los parámetros de ventilación de forma eficiente. De igual forma, el Philips Respironics E30 proporciona asistencia respiratoria portátil con interfaces intuitivas para diversos entornos clínicos.

- Los ventiladores con IA mejoran funciones como los modos de ventilación adaptativos que aprenden los patrones respiratorios del paciente y brindan un soporte respiratorio más personalizado. Por ejemplo, el Dräger Evita V800 utiliza algoritmos de IA para ajustar la ventilación dinámicamente según las condiciones del paciente, lo que reduce las complicaciones y mejora los resultados.

- La integración perfecta de los ventiladores con los sistemas de información del hospital y las plataformas de monitoreo remoto permite la gestión centralizada de los datos respiratorios de los pacientes, lo que permite a los médicos rastrear a múltiples pacientes e intervenir rápidamente cuando sea necesario.

- Esta tendencia hacia sistemas de ventilación más inteligentes, portátiles e interconectados está cambiando las expectativas en cuidados críticos, lo que impulsa a fabricantes como Medtronic a desarrollar dispositivos con protocolos de destete automatizados y paneles de monitoreo en tiempo real para mejorar la eficiencia de la UCI.

- La demanda de ventiladores que brinden soporte inteligente y portabilidad está aumentando rápidamente en los sectores de atención hospitalaria y domiciliaria, ya que los proveedores de atención médica buscan mejorar los resultados de los pacientes y la eficiencia operativa.

Dinámica del mercado de ventiladores en Oriente Medio y África

Conductor

La creciente demanda impulsada por la creciente prevalencia de enfermedades respiratorias y las inversiones en atención médica

- La creciente incidencia de trastornos respiratorios, incluidos EPOC, COVID-19 y neumonía, combinada con el aumento de las inversiones en infraestructura de atención médica, es un impulsor importante para la adopción de respiradores en Oriente Medio y África.

- Por ejemplo, en marzo de 2024, GE Healthcare lanzó respiradores portátiles en Arabia Saudita para apoyar la atención de emergencias y cuidados intensivos en respuesta al aumento de casos de enfermedades respiratorias. Se espera que estas iniciativas de actores clave aceleren el crecimiento del mercado de respiradores durante el período de pronóstico.

- A medida que los hospitales y las clínicas amplían su capacidad de cuidados críticos, los ventiladores brindan apoyo vital a los pacientes en UCI y entornos de emergencia, ofreciendo monitoreo avanzado, ventilación adaptativa y alarmas de seguridad que superan los dispositivos respiratorios básicos.

- Además, las iniciativas gubernamentales para mejorar el acceso a la atención médica, junto con la creciente concienciación entre los profesionales médicos, están impulsando la demanda de ventiladores sofisticados capaces de apoyar a diversas poblaciones de pacientes.

- La necesidad de una respuesta rápida durante las emergencias respiratorias, junto con la creciente adopción de ventiladores portátiles e inteligentes, está impulsando la expansión del mercado tanto en centros de atención médica establecidos como emergentes.

- El mayor enfoque en los servicios de atención médica domiciliaria impulsa la demanda de respiradores compactos y fáciles de usar, adecuados para pacientes fuera del ámbito hospitalario. La colaboración entre fabricantes de respiradores y distribuidores locales está mejorando el alcance y la accesibilidad del mercado, especialmente en zonas remotas o desatendidas.

Restricción/Desafío

Los altos costos y los requisitos de mantenimiento limitan una adopción más amplia

- El alto costo de los ventiladores avanzados, junto con los complejos requisitos de mantenimiento y operación, plantea un desafío importante para la penetración en el mercado, particularmente en los países de bajos ingresos de la región.

- Por ejemplo, la adquisición y el mantenimiento de ventiladores invasivos como el Maquet Servo-i pueden resultar prohibitivos en términos de costos para hospitales o clínicas más pequeñas, lo que limita el acceso a atención respiratoria de última generación.

- Para abordar estos desafíos es necesario capacitar al personal sanitario, invertir en infraestructura de mantenimiento y ofrecer opciones de ventiladores rentables y adecuados para diferentes escalas de instalaciones sanitarias.

- Además, la necesidad de calibración regular, actualizaciones de software y repuestos puede aumentar los costos operativos, desalentando la adopción en entornos con recursos limitados.

- Superar estas limitaciones mediante modelos de ventiladores portátiles asequibles, programas de arrendamiento e iniciativas de soporte técnico es esencial para garantizar una mayor accesibilidad y un crecimiento sostenido del mercado.

- La disponibilidad limitada de terapeutas respiratorios e ingenieros biomédicos cualificados en algunos países dificulta el uso y la adopción óptimos de respiradores. La dependencia de respiradores importados puede provocar interrupciones en la cadena de suministro, especialmente durante las crisis sanitarias mundiales, lo que afecta la implementación oportuna y la escalabilidad.

Mercado de ventiladores en Oriente Medio y África

El mercado está segmentado en función de la movilidad, la interfaz, el tipo, el suministro de oxígeno a los pulmones, el modo y el usuario final.

- Por movilidad

En función de la movilidad, el mercado de respiradores en Oriente Medio y África se segmenta en respiradores de cuidados intensivos y respiradores portátiles/transportables. El segmento de respiradores de cuidados intensivos dominó el mercado con la mayor participación en los ingresos, con un 58%, en 2024, gracias a su papel crucial en las UCI y las unidades de urgencias de los hospitales. Estos respiradores son preferidos por sus funciones avanzadas, como la ventilación multimodo, la monitorización en tiempo real y la compatibilidad con los sistemas de información hospitalaria. Los hospitales de Arabia Saudí y los Emiratos Árabes Unidos priorizan los respiradores de cuidados intensivos debido a su capacidad para tratar a pacientes graves con afecciones respiratorias complejas. Este segmento también se beneficia de las inversiones gubernamentales en salud y su adopción en unidades de alta dependencia en toda la región. Los respiradores de cuidados intensivos se integran cada vez más con tecnologías asistidas por IA para optimizar los resultados de los pacientes y reducir la carga de trabajo en la UCI.

Se prevé que el segmento de respiradores portátiles/transportables experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15 %, entre 2025 y 2032, impulsada por la creciente demanda de soluciones de atención médica domiciliaria y transporte de emergencia. Estos respiradores ofrecen flexibilidad para la movilidad de los pacientes, un rápido despliegue en ambulancias y monitorización remota. Países como Sudáfrica y Egipto están experimentando una creciente adopción debido a la expansión de los servicios de atención domiciliaria y de emergencias médicas. La comodidad de los respiradores ligeros y a batería permite a los profesionales sanitarios brindar asistencia respiratoria continua fuera de las UCI tradicionales. La creciente adopción de la telemedicina refuerza aún más la relevancia de los respiradores portátiles para la atención al paciente en zonas remotas o desatendidas.

- Por interfaz

Según la interfaz, el mercado se segmenta en ventilación invasiva y ventilación no invasiva. El segmento de ventilación invasiva dominó el mercado con una participación del 52,5 % en 2024, debido a su aplicación esencial en cuidados críticos, en particular para pacientes que no pueden mantener una respiración espontánea adecuada. Los ventiladores invasivos proporcionan un control preciso del suministro de oxígeno, los modos de ventilación y la presión en las vías respiratorias, lo que los hace indispensables en UCI y entornos quirúrgicos. Los hospitales de Arabia Saudita, Emiratos Árabes Unidos y Nigeria dependen en gran medida de la ventilación invasiva para el manejo de enfermedades respiratorias graves y emergencias. Estos ventiladores se integran cada vez más con la IA y los sistemas de monitorización de pacientes para optimizar la eficiencia y los resultados del tratamiento. El segmento también se beneficia de un amplio conocimiento clínico y de protocolos establecidos para el soporte respiratorio invasivo.

Se prevé que el segmento de ventilación no invasiva registre la tasa de crecimiento más rápida, del 16 %, durante el período 2025-2032, impulsada por una mayor concienciación y adopción para la dificultad respiratoria moderada y la atención domiciliaria. Los respiradores no invasivos son menos invasivos, reducen el riesgo de infección y son adecuados para enfermedades crónicas como la EPOC. La creciente demanda de asistencia respiratoria domiciliaria en países como Egipto, Kenia y Sudáfrica impulsa el crecimiento del mercado. Su facilidad de uso y los mínimos requisitos de formación hacen que los respiradores no invasivos sean atractivos para la atención ambulatoria y el transporte de emergencia. Las iniciativas gubernamentales que promueven la intervención respiratoria temprana impulsan aún más su adopción en este segmento.

- Por tipo

Según el tipo, el mercado se segmenta en ventiladores para adultos/pediátricos y ventiladores para lactantes/neonatales. El segmento de ventiladores para adultos/pediátricos dominó el mercado con una participación del 65% en 2024 debido a la alta prevalencia de enfermedades respiratorias en la población adulta y al uso generalizado de la UCI. Los hospitales prefieren estos ventiladores por su versatilidad para diferentes grupos de edad, funciones avanzadas de monitorización y compatibilidad con múltiples modos de ventilación. Países como Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica invierten fuertemente en ventiladores para adultos/pediátricos para mejorar los resultados en cuidados críticos. El segmento se beneficia de las continuas actualizaciones tecnológicas y la integración con plataformas digitales de atención médica. La fuerte demanda de los servicios de cirugía, urgencias y UCI refuerza aún más su dominio.

Se proyecta que el segmento de ventiladores para bebés y neonatos experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre la mortalidad neonatal y el aumento de los nacimientos prematuros. Los ventiladores especializados para la atención neonatal tienen una gran demanda en Egipto, Nigeria y Kenia debido a la expansión de las unidades de cuidados intensivos neonatales (UCIN). Estos ventiladores proporcionan un soporte respiratorio delicado y un control preciso de la oxigenación, esenciales para los recién nacidos. La integración con sistemas avanzados de monitorización y alarma mejora la seguridad y la eficacia clínica. Los programas gubernamentales de salud orientados a la atención maternoinfantil están impulsando su adopción en toda la región.

- Mediante el suministro de oxígeno a los pulmones

En función del suministro de oxígeno, el mercado se segmenta en ventiladores mecánicos de presión positiva y ventiladores mecánicos de presión negativa. El segmento de ventiladores de presión positiva dominó el mercado con una participación del 70% en 2024, debido a su amplio uso en hospitales para pacientes críticos que requieren ventilación controlada. Los sistemas de presión positiva permiten un suministro preciso de oxígeno y soporte ventilatorio en aplicaciones invasivas y no invasivas. Su adopción es alta en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica debido al creciente número de UCI y centros de atención de emergencias. Estos ventiladores son compatibles con sistemas de monitorización avanzados y ofrecen características de seguridad para reducir las complicaciones del paciente. El aumento de casos de COVID-19 y otras enfermedades respiratorias ha impulsado aún más la demanda.

Se prevé que el segmento de ventiladores mecánicos de presión negativa registre la tasa de crecimiento más rápida, del 13 %, entre 2025 y 2032, impulsada por el creciente interés en el soporte respiratorio no invasivo y las aplicaciones de atención médica domiciliaria. Los ventiladores de presión negativa son menos invasivos y se prefieren para la atención a largo plazo de pacientes con enfermedades respiratorias crónicas. El aumento de las inversiones en centros de rehabilitación y servicios de atención domiciliaria en Egipto y Kenia impulsa la expansión del mercado. Su naturaleza no invasiva reduce el riesgo de infección y mejora la comodidad del paciente, lo que contribuye a su creciente adopción.

- Por modo

Según el modo de ventilación, el mercado se segmenta en ventilación combinada, ventilación por volumen, ventilación por presión, entre otros. El segmento de ventilación combinada dominó el mercado con una participación del 45 % en 2024, gracias a su flexibilidad para ajustar las estrategias de ventilación según las condiciones del paciente. Los hospitales de Arabia Saudita y los Emiratos Árabes Unidos prefieren los ventiladores combinados para aplicaciones en UCI y urgencias. Estos ventiladores mejoran la evolución del paciente al cambiar automáticamente entre los modos de presión y volumen según sea necesario. La integración con IA y sistemas de monitorización de pacientes mejora la precisión y reduce la carga de trabajo del personal clínico. La adopción de este segmento se debe a la necesidad de soluciones versátiles que puedan adaptarse a diversas poblaciones de pacientes.

Se prevé que el segmento de ventilación a presión registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17 %, entre 2025 y 2032, gracias a su capacidad para administrar presiones precisas en las vías respiratorias y reducir las lesiones pulmonares en pacientes críticos. Los ventiladores a presión se utilizan cada vez más en las UCI de adultos y neonatos de Sudáfrica, Egipto y Nigeria. La creciente demanda de estrategias de ventilación con protección pulmonar en hospitales y unidades de urgencias está impulsando el crecimiento. Los avances tecnológicos, como los algoritmos de presión adaptativa y la monitorización en tiempo real, mejoran la seguridad y la eficacia, lo que hace que este segmento sea muy atractivo.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, atención domiciliaria, centros de atención ambulatoria y servicios médicos de emergencia. El segmento de hospitales y clínicas dominó el mercado con una participación del 75% en 2024, ya que estos centros son los principales usuarios de respiradores para UCI, urgencias y atención quirúrgica. La adopción es mayor en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica debido a la infraestructura sanitaria a gran escala y la financiación gubernamental. Los hospitales prefieren respiradores avanzados con múltiples modos, integración de IA y capacidades de monitorización en tiempo real. El aumento de la carga de enfermedades respiratorias y las necesidades de cuidados intensivos refuerzan el dominio de este segmento.

Se prevé que el segmento de atención domiciliaria experimente la tasa de crecimiento más rápida, del 16 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre las soluciones de atención médica domiciliaria y la necesidad de respiradores portátiles para pacientes con enfermedades respiratorias crónicas. Sudáfrica, Egipto y Kenia están experimentando una rápida adopción de respiradores domiciliarios gracias al aumento de los servicios de telemedicina y los programas de accesibilidad a la atención médica. La comodidad, la comodidad del paciente y la reducción de los costos de hospitalización asociados a los respiradores domiciliarios están impulsando su demanda. Las iniciativas gubernamentales que apoyan la atención respiratoria domiciliaria impulsan aún más el crecimiento de este segmento.

Análisis regional del mercado de ventiladores en Oriente Medio y África

- Arabia Saudita dominó el mercado de ventiladores en Medio Oriente y África con la mayor participación en los ingresos del 38,8 % en 2024, caracterizado por importantes inversiones en atención médica, iniciativas gubernamentales para mejorar la capacidad de cuidados críticos y una fuerte presencia de proveedores clave de dispositivos médicos.

- Los proveedores de atención médica de la región priorizan los ventiladores avanzados para la UCI, las emergencias y la atención quirúrgica, y valoran características como la monitorización asistida por IA, los modos de ventilación adaptativos y la compatibilidad con los sistemas de información del hospital.

- Esta adopción generalizada se ve respaldada además por el crecimiento de las redes hospitalarias, el aumento del gasto en atención médica y una fuerte presencia de proveedores clave de dispositivos médicos, lo que establece a los ventiladores como equipos esenciales para los centros de atención médica públicos y privados.

Análisis del mercado de ventiladores en Arabia Saudita

El mercado de respiradores de Arabia Saudita capturó la mayor participación en los ingresos, con un 38,8 %, en 2024 en Oriente Medio y África, impulsado por importantes inversiones en infraestructura sanitaria y la creciente prevalencia de enfermedades respiratorias. Los hospitales y clínicas priorizan cada vez más los respiradores avanzados para UCI, equipados con monitorización asistida por IA y modos de ventilación adaptativa. El creciente énfasis en la preparación para emergencias y las iniciativas gubernamentales para ampliar la capacidad de cuidados críticos impulsan aún más la industria de los respiradores. Además, la integración de tecnologías de respiradores inteligentes, como la monitorización remota y el análisis de datos, contribuye significativamente a la expansión del mercado.

Perspectivas del mercado de ventiladores de Sudáfrica

Se proyecta que el mercado sudafricano de respiradores crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del gasto en atención médica y la creciente incidencia de enfermedades respiratorias. La expansión de las redes hospitalarias, los servicios de atención domiciliaria y los servicios médicos de emergencia está impulsando la adopción de respiradores portátiles y de cuidados intensivos. Los profesionales sanitarios sudafricanos también se sienten atraídos por la comodidad, la eficiencia y la mejora en los resultados de los pacientes que ofrecen los respiradores tecnológicamente avanzados. La región está experimentando un crecimiento significativo en hospitales públicos y privados, con la incorporación de respiradores tanto en nuevas instalaciones hospitalarias como en las ampliaciones de cuidados intensivos.

Análisis del mercado de ventiladores en los Emiratos Árabes Unidos

Se prevé que el mercado de respiradores de los EAU crezca a una CAGR notable durante el período de pronóstico, impulsado por el enfoque del país en la modernización de la atención médica y las instalaciones de cuidados críticos avanzadas. Además, la creciente prevalencia de enfermedades respiratorias crónicas y el aumento de las iniciativas gubernamentales en materia de salud están animando a los hospitales a actualizarse a respiradores de alto rendimiento. Se espera que la adopción de sistemas de respiradores conectados en los EAU, junto con su integración en las redes de monitorización hospitalaria, continúe impulsando el crecimiento del mercado. Asimismo, las inversiones del país en hospitales inteligentes y tecnologías sanitarias basadas en IA aumentan el atractivo de las soluciones de respiradores modernos.

Análisis del mercado de ventiladores en Egipto

Se espera que el mercado egipcio de respiradores se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud respiratoria y la creciente demanda de apoyo en UCI y atención de emergencias. La creciente infraestructura sanitaria de Egipto, sumada a los programas gubernamentales para mejorar el acceso a equipos de cuidados críticos, promueve la adopción de respiradores, especialmente en hospitales urbanos. La integración de respiradores con sistemas digitales de gestión de pacientes y funciones de monitorización remota es cada vez más frecuente, lo que contribuye a una mayor eficiencia del tratamiento. Los hospitales priorizan la creación de soluciones de ventilación fiables y rentables para el manejo de afecciones respiratorias tanto agudas como crónicas.

Cuota de mercado de ventiladores en Oriente Medio y África

La industria de ventiladores en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Koninklijke Philips NV (Países Bajos)

- ResMed (Australia)

- Medtronic (Irlanda)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Fisher & Paykel Healthcare Limited (Nueva Zelanda)

- Vyaire (EE. UU.)

- General Electric Company (EE. UU.)

- GE HealthCare (EE. UU.)

- Air Liquide (Francia)

- Drägerwerk AG & Co. KGaA (Alemania)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Corporación Asahi Kasei (Japón)

- Allied Healthcare Products, Inc. (EE. UU.)

- Avasarala Technologies Limited (India)

- ebm-papst (Alemania)

- Zitrón (España)

- Ventilador de techo Tornado (EAU)

- Maico Gulf LLC (Alemania)

¿Cuáles son los desarrollos recientes en el mercado de ventiladores en Oriente Medio y África?

- En octubre de 2025, el gobierno de Arabia Saudita anunció una expansión acelerada de su infraestructura de cuidados críticos en el marco de la iniciativa Visión 2030. Esta expansión incluye la creación de nuevos hospitales y la mejora de las instalaciones médicas existentes, con especial atención al aumento del número de camas en las unidades de cuidados intensivos (UCI) y la modernización de los equipos médicos, incluidos los respiradores.

- En junio de 2025, la empresa iraní Ehya Darman Pishrafteh fue reconocida como uno de los seis principales fabricantes de respiradores del mundo. La empresa presentó sus equipos médicos avanzados, incluyendo respiradores, en la Exposición de Salud de Irán, destacando su importante papel en la industria mundial de dispositivos médicos.

- En febrero de 2025, Dräger presentó las nuevas funciones de su ventilador de turbina MEDUVENT Standard en Arab Health 2025. La compañía destacó sus innovaciones en ventilación durante emergencias y cuidados intensivos, enfatizando la importancia de las tecnologías de ventilación avanzadas para mejorar la atención al paciente en la región.

- En enero de 2025, Hamilton Medical presentó el HAMILTON-HF90 en la feria Arab Health de Dubái. Este dispositivo de oxigenoterapia de alto flujo combina ventilación, monitorización e infusión en una sola unidad, mejorando la movilidad y la eficiencia en entornos de cuidados críticos. Su diseño busca ayudar a los equipos médicos a administrar oxigenoterapia de alto flujo siempre que sea necesario, estableciendo un nuevo estándar en la atención respiratoria.

- En enero de 2025, Air Liquide Medical Systems presentó el Monnal™ TEO, un nuevo ventilador para UCI, en Arab Health 2025. Este dispositivo está diseñado para proporcionar soporte ventilatorio avanzado, con el objetivo de mejorar los resultados de los pacientes en las unidades de cuidados intensivos. Su presentación subraya el compromiso de la compañía con la mejora de las tecnologías de atención respiratoria en la región.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.