Middle East And Africa Cyclodextrins In Pharma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.02 Million

USD

1.21 Million

2024

2032

USD

1.02 Million

USD

1.21 Million

2024

2032

| 2025 –2032 | |

| USD 1.02 Million | |

| USD 1.21 Million | |

| % | |

|

Segmentación del mercado de ciclodextrinas en la industria farmacéutica en Oriente Medio y África, por tipo (Β-ciclodextrina, 2-hidroxipropil-Β-ciclodextrina, Α-ciclodextrina, γ-ciclodextrina, Β-ciclodextrina metilada aleatoriamente, Β-ciclodextrina sulfobutiléter y 2-hidroxipropil-Γ-ciclodextrina), estructura (conjugados de ciclodextrina, portadores de fármacos mucoadhesivos, asociados de ciclodextrina, ciclodextrinas anfifílicas y otros), naturaleza (hidrófila e hidrófoba), forma (sólida y líquida), aplicación (solubilidad y disolución del fármaco, biodisponibilidad del fármaco, seguridad del fármaco, estabilidad del fármaco y otros), áreas terapéuticas (manejo del dolor, enfermedades cardiovasculares, trastornos del comportamiento, terapia del cáncer, artritis reumatoide, epilepsia, Enfermedad de Niemann Pick tipo C (NPC) y otras, canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea y otras): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de ciclodextrinas en la industria farmacéutica en Oriente Medio y África

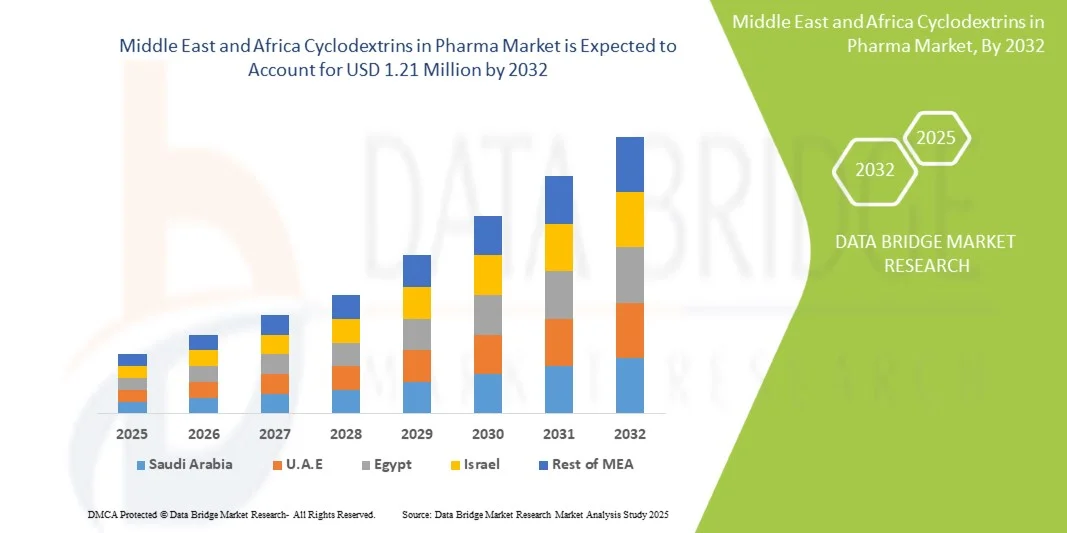

- El tamaño del mercado de ciclodextrinas en la industria farmacéutica en Oriente Medio y África se valoró en 1,02 millones de dólares en 2024 y se espera que alcance los 1,21 millones de dólares en 2032 , con una CAGR del 2,20 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de sistemas avanzados de administración de fármacos que mejoran la solubilidad, la estabilidad y la biodisponibilidad de fármacos poco solubles en agua. Las ciclodextrinas, como la β-ciclodextrina y la 2-hidroxipropil-β-ciclodextrina, se utilizan ampliamente en formulaciones farmacéuticas.

- Además, las crecientes aplicaciones de ciclodextrinas en áreas terapéuticas que incluyen el manejo del dolor, las enfermedades cardiovasculares, la terapia del cáncer y la epilepsia están impulsando la demanda, ya que ayudan a mejorar la solubilidad y la estabilidad de los medicamentos.

Análisis del mercado de ciclodextrinas en productos farmacéuticos en Oriente Medio y África

- Las ciclodextrinas, que actúan como potenciadores de la solubilidad y excipientes para la administración de fármacos, están adquiriendo cada vez mayor importancia en las formulaciones farmacéuticas en Medio Oriente y África (MEA) debido a su capacidad para mejorar la estabilidad, la biodisponibilidad y la solubilidad de fármacos poco solubles en agua, tanto en terapias orales como inyectables.

- La creciente demanda de ciclodextrinas está impulsada principalmente por la creciente adopción de tecnologías avanzadas de administración de fármacos, la creciente prevalencia de enfermedades crónicas y complejas y la necesidad de formulaciones farmacéuticas más seguras y efectivas.

- Egipto dominó el mercado de ciclodextrinas de MEA con la mayor participación en los ingresos del 29,8 % en 2024, atribuido al aumento de las inversiones en atención médica, el aumento de las actividades de fabricación farmacéutica y el fuerte apoyo del gobierno a la investigación y el desarrollo de formulaciones de medicamentos innovadores.

- Se espera que Arabia Saudita sea el país de más rápido crecimiento durante el período de pronóstico, debido a la expansión de la infraestructura farmacéutica, el creciente gasto en atención médica y la creciente demanda de excipientes de alta calidad en las formulaciones de medicamentos.

- El segmento de β-ciclodextrina dominó el mercado de ciclodextrinas de MEA en 2024 con una participación de mercado del 42,5%, impulsado por su uso generalizado en la mejora de la solubilidad, la mejora de la estabilidad y la compatibilidad con una variedad de sistemas de administración de fármacos.

Alcance del informe y segmentación del mercado de ciclodextrinas en productos farmacéuticos en Oriente Medio y África

|

Atributos |

Ciclodextrinas en el sector farmacéutico en Oriente Medio y África: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ciclodextrinas en productos farmacéuticos en Oriente Medio y África

Soluciones para mejorar la administración y solubilidad de fármacos

- Una tendencia significativa y en aceleración en el mercado de ciclodextrinas MEA es el uso creciente de ciclodextrinas para mejorar la solubilidad, estabilidad y biodisponibilidad de los medicamentos en formulaciones orales e inyectables, lo que permite terapias más efectivas.

- Por ejemplo, la β-ciclodextrina y la 2-hidroxipropil-β-ciclodextrina se están utilizando en formulaciones de fármacos contra el cáncer y cardiovasculares para mejorar las tasas de disolución y reducir la degradación.

- Los sistemas de administración de fármacos basados en ciclodextrina permiten una liberación controlada, una mejor absorción y menores efectos secundarios, lo que proporciona resultados terapéuticos más efectivos para los pacientes.

- La integración de ciclodextrinas en formulaciones farmacéuticas avanzadas apoya el desarrollo de moléculas complejas y fármacos poco solubles en agua, mejorando el cumplimiento del tratamiento por parte del paciente y la eficacia del mismo.

- Esta tendencia hacia soluciones sofisticadas de administración de medicamentos centradas en el paciente está transformando las estrategias de formulación, impulsando a las compañías farmacéuticas a invertir en investigación y desarrollo de excipientes basados en ciclodextrina.

- La demanda de formulaciones de medicamentos mejoradas con ciclodextrina está creciendo rápidamente entre los fabricantes de medicamentos genéricos e innovadores, ya que las empresas priorizan las mejoras en la estabilidad, la solubilidad y la biodisponibilidad de la formulación.

Dinámica del mercado de ciclodextrinas en productos farmacéuticos en Oriente Medio y África

Conductor

Aumento de la demanda debido a la prevalencia de enfermedades crónicas y los avances farmacéuticos

- La creciente prevalencia de enfermedades crónicas y terapias complejas en la región MEA, combinada con las crecientes capacidades de fabricación farmacéutica, es un impulsor importante para la adopción de ciclodextrinas en formulaciones de medicamentos.

- Por ejemplo, Egipto ha sido testigo de una expansión de las actividades de I+D farmacéutica para desarrollar formulaciones de alta calidad que requieren mejoras de solubilidad y estabilidad utilizando ciclodextrinas.

- A medida que mejora la infraestructura de atención médica y aumenta la demanda de tratamientos efectivos por parte de los pacientes, las ciclodextrinas se utilizan cada vez más para mejorar la eficacia terapéutica y la seguridad del paciente.

- Además, el creciente enfoque en soluciones innovadoras de administración de medicamentos, incluidas las formulaciones orales, inyectables y de liberación controlada, está impulsando la integración de ciclodextrinas en diversas aplicaciones farmacéuticas.

- La conveniencia de una mejor solubilidad del fármaco, menores efectos secundarios y una biodisponibilidad mejorada es clave para acelerar la adopción de excipientes basados en ciclodextrina entre las compañías farmacéuticas, tanto locales como multinacionales.

- La tendencia hacia terapias autoadministradas y nuevas formulaciones de medicamentos contribuye aún más al crecimiento del mercado, ya que las ciclodextrinas permiten productos más efectivos y amigables para el paciente.

Restricción/Desafío

Altos costos de producción y obstáculos para el cumplimiento normativo

- El costo relativamente alto de la producción de ciclodextrina y los estrictos requisitos regulatorios para los excipientes farmacéuticos plantean desafíos para su adopción generalizada en la región MEA.

- Por ejemplo, el cumplimiento de las directrices de las autoridades reguladoras, como la FDA de Arabia Saudita y la Autoridad de Medicamentos de Egipto, puede demandar mucho tiempo y recursos para los fabricantes farmacéuticos más pequeños.

- Abordar los costos de producción y garantizar que se cumplan los estándares de calidad es crucial para generar confianza entre los fabricantes y las agencias reguladoras de la región.

- Además, las capacidades limitadas de fabricación local y la dependencia de las importaciones pueden generar restricciones en la cadena de suministro, lo que afecta la accesibilidad y los precios de las formulaciones basadas en ciclodextrina.

- Si bien los precios están disminuyendo gradualmente con las tecnologías de fabricación mejoradas, la prima percibida por las ciclodextrinas de alta pureza aún puede obstaculizar su adopción, en particular entre las compañías farmacéuticas sensibles a los costos.

- Superar estos desafíos mediante inversiones en producción local, vías regulatorias simplificadas y estrategias de optimización de costos será vital para el crecimiento sostenido del mercado.

Análisis del mercado de las ciclodextrinas en la industria farmacéutica en Oriente Medio y África

El mercado está segmentado según tipo, estructura, naturaleza, forma, aplicación, áreas terapéuticas y canal de distribución.

- Por tipo

Según el tipo, el mercado se segmenta en Β-ciclodextrina, 2-hidroxipropil-Β-ciclodextrina, Α-ciclodextrina, γ-ciclodextrina, Β-ciclodextrina metilada aleatoriamente, Β-ciclodextrina sulfobutiléter y 2-hidroxipropil-Γ-ciclodextrina. El segmento de Β-ciclodextrina dominó el mercado con la mayor participación, un 42,5 %, en 2024, principalmente debido a su amplia aplicabilidad farmacéutica para mejorar la solubilidad y la estabilidad de fármacos poco solubles. Su rentabilidad y su reconocido perfil de seguridad han fomentado su adopción en formulaciones genéricas en Oriente Medio y África. Este segmento se beneficia además de ser el tipo de ciclodextrina más estudiado y disponible comercialmente, lo que genera confianza entre los fabricantes farmacéuticos. Su uso en formas farmacéuticas sólidas orales y formulaciones parenterales refuerza su presencia en el mercado regional. Además, la familiaridad regulatoria con la β-ciclodextrina acelera las aprobaciones y los lanzamientos comerciales. Esto la ha posicionado como la piedra angular de las aplicaciones de ciclodextrina en las líneas de productos farmacéuticos regionales.

Se prevé que el segmento de la sulfobutiléter Β-ciclodextrina (SBE-β-CD) experimente el mayor crecimiento entre 2025 y 2032, impulsado por su capacidad única para mejorar la solubilidad y reducir la toxicidad de los fármacos administrados por vía intravenosa. Su creciente adopción en formulaciones inyectables para el tratamiento del cáncer, trastornos del sistema nervioso central y fármacos antifúngicos está impulsando la demanda. Las compañías farmacéuticas multinacionales y locales de Oriente Medio y África están explorando la SBE-β-CD para moléculas complejas que requieren transportadores avanzados. Además, el aumento de los ensayos clínicos en oncología y terapias para enfermedades raras está acelerando la adopción de la SBE-β-CD. Sus aplicaciones de nicho, protegidas por patente, también permiten a las empresas generar mayores márgenes de beneficio. Por lo tanto, este segmento está preparado para una rápida expansión a medida que los productos biológicos y farmacéuticos especializados ganen terreno en la región.

- Por estructura

Según su estructura, el mercado se segmenta en conjugados de ciclodextrina, portadores de fármacos mucoadhesivos, asociados de ciclodextrina, ciclodextrinas anfifílicas y otros. El segmento de conjugados de ciclodextrina dominó el mercado en 2024 gracias a su capacidad para mejorar la farmacocinética, la liberación controlada de fármacos y la eficacia terapéutica. En Oriente Medio y África, los fabricantes farmacéuticos confían en los conjugados para optimizar el rendimiento de los fármacos para el tratamiento del dolor y cardiovasculares. Su versatilidad en sistemas de administración de fármacos orales, inyectables y tópicos facilita una adopción más amplia en todas las categorías terapéuticas. Además, las colaboraciones de investigación en los países del Golfo están impulsando la innovación en plataformas basadas en conjugados. Los resultados clínicos favorables y la aplicabilidad de amplio espectro garantizan el dominio del segmento en el panorama regional. A medida que expiran las patentes de los fármacos heredados, los conjugados ofrecen oportunidades para las estrategias de gestión del ciclo de vida.

Se prevé que el segmento de ciclodextrinas anfifílicas experimente el mayor crecimiento hasta 2032, impulsado por su eficiencia para encapsular fármacos hidrofóbicos y mejorar su biodisponibilidad. Esta estructura está cobrando impulso en formulaciones de fármacos para oncología y el sistema nervioso central (SNC), donde los desafíos de solubilidad son significativos. Los centros regionales de investigación de Sudáfrica y los Emiratos Árabes Unidos están explorando cada vez más los portadores anfifílicos para aplicaciones avanzadas de nanomedicina. Su papel en la administración dirigida de fármacos y la liberación sostenida amplía aún más su potencial. Además, las alianzas con empresas biotecnológicas europeas están introduciendo productos innovadores basados en ciclodextrinas anfifílicas en los mercados de Oriente Medio y África. El creciente énfasis en la medicina de precisión seguirá impulsando la demanda en este subsegmento.

- Por naturaleza

Según su naturaleza, el mercado se segmenta en hidrófilos e hidrófobos. El segmento hidrófilo dominó el mercado en 2024, representando la mayor participación gracias a su amplia adopción para mejorar la solubilidad y la seguridad de diversos fármacos hidrófobos. Las compañías farmacéuticas de Oriente Medio y África prefieren las ciclodextrinas hidrófilas por su fuerte capacidad de complejación por inclusión, lo que mejora la estabilidad y la absorción de los principios activos (API). Su compatibilidad con múltiples formas farmacéuticas, como inyectables, comprimidos y colirios, favorece una mayor penetración. Hospitales y fabricantes de genéricos utilizan las ciclodextrinas hidrófilas para crear formulaciones farmacéuticas rentables y eficientes. Además, sus sólidos registros de seguridad clínica garantizan una mayor aceptación regulatoria en la región. Esto ha consolidado las ciclodextrinas hidrófilas como la base del uso de las ciclodextrinas.

Se proyecta que el segmento hidrofóbico experimentará su mayor expansión entre 2025 y 2032, impulsado principalmente por su creciente uso en formulaciones avanzadas que requieren una lipofilicidad mejorada. Los CD hidrofóbicos se exploran cada vez más en oncología y terapias del sistema nervioso central, donde los fármacos lipofílicos presentan dificultades de absorción. Su capacidad para mejorar la permeabilidad y mantener la liberación del fármaco los posiciona favorablemente para formulaciones novedosas en los mercados de Oriente Medio y África. Las iniciativas de investigación en instituciones académicas de Sudáfrica y Arabia Saudita también están impulsando su adopción. A medida que las compañías farmacéuticas amplían sus carteras de productos especializados, se espera un aumento en la demanda de portadores hidrofóbicos. Su creciente papel en los sistemas de administración transdérmica y dirigida refuerza aún más su trayectoria de crecimiento.

- Por formulario

Según su presentación, el mercado se segmenta en sólido y líquido. El sólido dominó el mercado en 2024 debido a su amplio uso en formas farmacéuticas orales y su fácil manejo en la fabricación a gran escala. Los CD sólidos se adoptan ampliamente en formulaciones de comprimidos, cápsulas y polvos en Oriente Medio y África. Su mayor vida útil, estabilidad y menores costos de transporte los hacen atractivos tanto para las farmacéuticas multinacionales como regionales. Además, los CD sólidos permiten una integración flexible en mezclas de excipientes, lo que favorece la versatilidad en formulaciones genéricas y de marca. Su papel en la producción rentable consolida aún más su dominio en el mercado regional. Dado que los medicamentos orales siguen siendo la forma más prescrita, los CD sólidos mantienen su sólida posición.

Se proyecta que la forma líquida experimentará su mayor crecimiento entre 2025 y 2032, impulsada por la creciente demanda de formulaciones parenterales y oftálmicas. Los medicamentos intravenosos y oftálmicos suelen requerir CD líquidos para la solubilización y estabilización inmediatas de los principios activos (API). Los hospitales y las empresas farmacéuticas especializadas están adoptando cada vez más los inyectables basados en CD líquidos para tratamientos oncológicos, antifúngicos y cardiovasculares. Además, el creciente sector biotecnológico en Oriente Medio y África está explorando ciclodextrinas líquidas en formulaciones de anticuerpos monoclonales. Esta adopción más rápida también se debe a un mayor enfoque en los sistemas de administración de fármacos pediátricos y geriátricos que requieren soluciones líquidas. Esto posiciona a los CD líquidos como un motor de crecimiento crucial en la terapéutica avanzada.

- Por aplicación

Según la aplicación, el mercado se segmenta en solubilidad y disolución de fármacos, biodisponibilidad, seguridad y estabilidad, entre otros. El segmento de solubilidad y disolución de fármacos dominó el mercado en 2024, ya que los desafíos de solubilidad siguen siendo uno de los mayores obstáculos para el desarrollo de fármacos en Oriente Medio y África. Las ciclodextrinas ofrecen una solución probada al formar complejos de inclusión que mejoran la solubilidad de fármacos poco solubles, lo que las convierte en las preferidas por los fabricantes de genéricos y los institutos de investigación. Este dominio se ve reforzado por su amplio uso en diversas categorías terapéuticas, como fármacos oncológicos, cardiovasculares y analgésicos. Las vías de aprobación regulatoria en Oriente Medio y África (MEA) también favorecen las tecnologías que mejoran la solubilidad, lo que acelera aún más su adopción. Siendo las formas farmacéuticas sólidas orales las más comunes en la región, las aplicaciones de CD centradas en la solubilidad mantienen su liderazgo en el mercado. Esta fuerte dependencia de las CD para superar los problemas de solubilidad consolida su dominio.

Se prevé que el segmento de Biodisponibilidad de Fármacos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente interés en mejorar la eficacia terapéutica de las formulaciones avanzadas. La baja biodisponibilidad ha sido un factor limitante para los fármacos lipofílicos y biológicos, y las ciclodextrinas ofrecen una vía eficaz para superar esta barrera. Las empresas biotecnológicas y farmacéuticas especializadas de Oriente Medio y África invierten cada vez más en la mejora de la biodisponibilidad para impulsar la medicina de precisión y los nuevos sistemas de administración de fármacos. Los ensayos clínicos en oncología y terapias para enfermedades raras también incorporan CD para aumentar las tasas de absorción. El crecimiento de este segmento se ve acelerado por las colaboraciones con proveedores globales de CD que introducen soluciones de vanguardia. Esto posiciona las aplicaciones de CD que mejoran la biodisponibilidad como una frontera de crecimiento clave en la región.

- Por áreas terapéuticas

Sobre la base de las áreas terapéuticas, el mercado está segmentado en manejo del dolor, enfermedades cardiovasculares, trastorno de conducta, terapia del cáncer, artritis reumatoide, epilepsia, enfermedad de Niemann-Pick tipo C (NPC) y otros. El segmento de manejo del dolor dominó el mercado en 2024, apoyado por la alta carga de condiciones de dolor crónico y el uso generalizado de ciclodextrinas en formulaciones analgésicas. Los CD mejoran la solubilidad y estabilidad de los medicamentos antiinflamatorios no esteroideos (AINE) y opioides, mejorando su perfil terapéutico. En el Medio Oriente y África, el manejo del dolor es una prioridad terapéutica clave debido a la creciente incidencia de trastornos musculoesqueléticos , dolor postoperatorio y dolor relacionado con el cáncer. La asequibilidad y disponibilidad de formulaciones basadas en CD tanto en hospitales como en farmacias minoristas impulsan aún más la adopción. Los actores regionales de genéricos incorporan activamente CD para diferenciar sus productos analgésicos. Este papel arraigado de los CD en las terapias de alivio del dolor asegura la participación dominante del segmento.

Se proyecta que el segmento de terapias contra el cáncer experimentará un mayor crecimiento entre 2025 y 2032, impulsado por el creciente enfoque en el desarrollo de fármacos oncológicos y la medicina de precisión en Oriente Medio y África. Los CD son fundamentales para solubilizar los quimioterapéuticos lipofílicos y estabilizar los agentes biológicos, mejorando la eficacia y reduciendo la toxicidad. Institutos de investigación de Sudáfrica, Egipto y la región del Golfo están explorando activamente portadores basados en CD para terapias oncológicas de nueva generación. El aumento de las inversiones en ensayos clínicos y las alianzas con compañías farmacéuticas globales impulsan aún más el crecimiento. Además, las iniciativas gubernamentales para fortalecer la infraestructura de atención oncológica están impulsando la demanda de formulaciones avanzadas. El creciente papel de los CD en las terapias dirigidas y combinadas posiciona la terapia contra el cáncer como la aplicación de mayor crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias dominó el mercado en 2024, debido al gran volumen de formulaciones inyectables y especializadas basadas en CD que se dispensan en los hospitales. Las ciclodextrinas son esenciales en medicamentos parenterales para el tratamiento del cáncer, enfermedades cardiovasculares e infecciosas, que se distribuyen principalmente a través de canales hospitalarios. En Oriente Medio y África (MEA), el creciente número de programas de adquisición hospitalaria garantiza una demanda constante de estas formulaciones. Los hospitales también lideran la adopción de nuevas terapias basadas en CD gracias a su acceso a cadenas de suministro de grado clínico. Además, las políticas de reembolso en varios países de MEA favorecen los medicamentos administrados en hospitales, consolidando su papel en la distribución. Esto posiciona a las farmacias hospitalarias como el canal principal para los productos basados en ciclodextrinas.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento hasta 2032, impulsado por la creciente penetración digital y la adopción de plataformas de salud electrónica en Oriente Medio y África. Tras la pandemia, el comportamiento del consumidor se ha orientado hacia las compras en línea de medicamentos de venta libre y con receta. Los CD, a menudo incorporados en formulaciones orales y especializadas, se venden cada vez más a través de portales en línea dirigidos a pacientes con enfermedades crónicas y compradores que buscan comodidad. Los gobiernos de países como los Emiratos Árabes Unidos y Arabia Saudita están promoviendo la regulación de las farmacias en línea, lo que legitima aún más este canal. Además, el crecimiento de las startups privadas de farmacias en línea está ampliando el acceso de los pacientes a formulaciones avanzadas. Esto convierte a las farmacias en línea en el canal de crecimiento más dinámico para los medicamentos basados en CD durante el período de pronóstico.

Análisis regional del mercado de ciclodextrinas en productos farmacéuticos en Oriente Medio y África

- Egipto dominó el mercado de ciclodextrinas de MEA con la mayor participación en los ingresos del 29,8 % en 2024, atribuido al aumento de las inversiones en atención médica, el aumento de las actividades de fabricación farmacéutica y el fuerte apoyo del gobierno a la investigación y el desarrollo de formulaciones de medicamentos innovadores.

- Los fabricantes de medicamentos en Egipto están adoptando activamente ciclodextrinas para mejorar la solubilidad, la estabilidad y la biodisponibilidad de las formulaciones, apoyando tanto el consumo interno como la producción farmacéutica impulsada por la exportación.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales favorables, la presencia de talento científico calificado y la creciente demanda de terapias asequibles pero avanzadas en áreas terapéuticas como la oncología, las enfermedades cardiovasculares y el manejo del dolor.

Análisis del mercado de ciclodextrinas en la industria farmacéutica en Sudáfrica

Se proyecta que el mercado sudafricano de ciclodextrinas en la industria farmacéutica crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, gracias a una infraestructura sanitaria avanzada y a la creciente actividad de investigación clínica. El enfoque del país en la innovación en la administración de fármacos y su papel como exportador líder de productos farmacéuticos en el África subsahariana impulsan la demanda. Las ciclodextrinas están ganando terreno en ensayos oncológicos, formulaciones biológicas y fármacos de liberación controlada. La creciente concienciación entre los profesionales sanitarios y el favorable apoyo regulatorio consolidan aún más la posición de Sudáfrica como un mercado clave en crecimiento.

Análisis del mercado de ciclodextrinas en la industria farmacéutica en Arabia Saudita

Se prevé que el mercado de ciclodextrinas en la industria farmacéutica de Arabia Saudita se expanda a una notable tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la estrategia Visión 2030 del Reino para localizar la producción farmacéutica. El aumento de las inversiones en infraestructura sanitaria, I+D y biotecnología está impulsando el uso de ciclodextrina en formulaciones avanzadas. La creciente incidencia de enfermedades crónicas, como las cardiovasculares y la diabetes, impulsa aún más la demanda de soluciones mejoradas para la administración de fármacos. Con un sólido respaldo gubernamental y la inversión del sector privado, Arabia Saudita se perfila como un mercado de alto crecimiento para las aplicaciones de ciclodextrina.

Análisis del mercado de ciclodextrinas en productos farmacéuticos en Emiratos Árabes Unidos

Se espera que el mercado de ciclodextrinas en la industria farmacéutica de los EAU se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias a su posición como centro regional de innovación e inversión en salud. El énfasis del país en la adopción de tecnologías farmacéuticas avanzadas y la formación de alianzas estratégicas con empresas globales impulsa la adopción de ciclodextrinas. Un enfoque creciente en tratamientos especializados y para enfermedades raras, sumado al elevado gasto en salud, promueve la demanda de excipientes que mejoran la solubilidad y la estabilidad. Las sólidas redes logísticas y de distribución de los EAU también facilitan el acceso a las ciclodextrinas, impulsando el crecimiento en los mercados nacionales y regionales.

Análisis del mercado de ciclodextrinas en la industria farmacéutica en Nigeria

Se prevé que el mercado nigeriano de ciclodextrinas en el sector farmacéutico crezca a una de las tasas de crecimiento anual compuesto (TCAC) más rápidas durante el período de pronóstico de 2025 a 2032, impulsado por su gran población, la creciente carga de enfermedades crónicas y la expansión del sector farmacéutico local. Los crecientes esfuerzos gubernamentales para reducir las importaciones de medicamentos y fomentar la producción nacional están creando oportunidades para la adopción de ciclodextrinas. Los fabricantes de medicamentos centrados en la asequibilidad están comenzando a aprovechar las ciclodextrinas para mejorar las formulaciones genéricas. Se espera que la creciente inversión en infraestructura sanitaria y la fuerte demanda de terapias asequibles y eficaces aceleren el crecimiento del mercado regional.

Cuota de mercado de las ciclodextrinas en el sector farmacéutico en Oriente Medio y África

La industria de ciclodextrinas en productos farmacéuticos en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Roquette Frères (Francia)

- Wacker Chemie AG (Alemania)

- Cyclo Therapeutics, LLC (EE. UU.)

- CycloLab (Hungría)

- Corporación Cambrex (EE. UU.)

- Cayman Chemical Company, Inc. (EE. UU.)

- Merck KGaA (Alemania)

- Ashland. (Estados Unidos)

- Tokyo Industry Co., Ltd. (Japón)

- Tocopharm Co., Ltd. (China)

- Otto Chemie Pvt. Ltd. (India)

- Ligand Pharmaceuticals Incorporated (EE. UU.)

- Zibo Qianhui Biological Technology Co., Ltd. (China)

- Xi'an Deli Biochemical Industry Co., Ltd. (China)

- VIO Chemicals AG (Suiza)

- RotaChrom (Croacia)

- Cydex Pharmaceuticals (EE. UU.)

- Bio-Techne (EE. UU.)

- Wellona Pharma (India)

¿Cuáles son los desarrollos recientes en el mercado de ciclodextrinas en productos farmacéuticos en Oriente Medio y África?

- En junio de 2025, Rafael Holdings anunció la continuación de su estudio TransportNPC de Fase 3 para Trappsol® Cyclo™ (hidroxipropil-β-ciclodextrina) basándose en una revisión positiva provisional del Comité de Monitoreo de Datos independiente, lo que refuerza el impulso clínico para las terapias basadas en ciclodextrina y, por lo tanto, influye en el acceso y el interés regulatorio en los mercados de MEA.

- En febrero de 2025, Cyclo Therapeutics (filial de Rafael Holdings) presentó datos preliminares positivos de su programa TransportNPC de Fase 3, que muestran mejoras clínicas en niños con enfermedad de Niemann-Pick tipo C tratados con Trappsol® Cyclo™ (una formulación de HP-β-ciclodextrina), lo que fortaleció la confianza en las terapias basadas en ciclodextrina para trastornos raros del SNC y aumentó el interés clínico y regulatorio regional. Esta actualización clínica provisional aceleró las conversaciones con hospitales y redes de enfermedades raras en Oriente Medio y África sobre el acceso y los centros de ensayo.

- En septiembre de 2024, Cyclo Therapeutics informó datos preliminares alentadores de seguridad y tolerabilidad de su estudio fundamental de fase 3 y subestudio en curso (TransportNPC™) en la enfermedad de Niemann-Pick tipo C1, con un perfil de seguridad consistente con estudios anteriores, lo que prepara el escenario para posibles aprobaciones globales y acceso ampliado.

- En agosto de 2024, Rafael Holdings y Cyclo Therapeutics anunciaron un acuerdo definitivo de fusión para combinar recursos e impulsar el desarrollo de Trappsol® Cyclo™ para la enfermedad de Niemann-Pick y otras indicaciones. Esta operación corporativa consolidó la propiedad intelectual, los programas clínicos y la estrategia comercial, y apuntó a influir en las iniciativas de suministro, licencias regionales y acceso ampliado en los mercados de Oriente Medio y África. La transacción reforzó el respaldo comercial de los tratamientos con ciclodextrina y renovó la participación de los organismos reguladores y hospitales regionales.

- En octubre de 2022, Cyclo Therapeutics publicó los datos clínicos de fase 1 de Trappsol® Cyclo™ en la enfermedad de Niemann-Pick tipo C (NPC1), informando sobre señales de seguridad y farmacológicas que respaldaron un mayor desarrollo. La publicación revisada por pares y el comunicado de prensa de la compañía aumentaron la concienciación de profesionales clínicos y defensores de los pacientes a nivel mundial y en Oriente Medio y África (MEA), lo que contribuyó a impulsar el interés en un acceso ampliado y futuros ensayos regionales. Estos datos formaron parte de la base científica utilizada por profesionales clínicos y autoridades sanitarias de MEA al evaluar el uso compasivo y la participación en ensayos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.