Middle East And Africa Digital Diabetes Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.20 Billion

USD

4.26 Billion

2024

2032

USD

1.20 Billion

USD

4.26 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 4.26 Billion | |

| % | |

|

Segmentación del mercado de gestión digital de la diabetes en Oriente Medio y África, por producto y servicio (dispositivos, aplicaciones de gestión digital de la diabetes, software y plataformas de gestión de datos y servicios), tipo (dispositivos portátiles y dispositivos de mano), usuario final (entornos de atención domiciliaria, clínicas de diabetes, instituciones académicas y de investigación y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de gestión digital de la diabetes en Oriente Medio y África

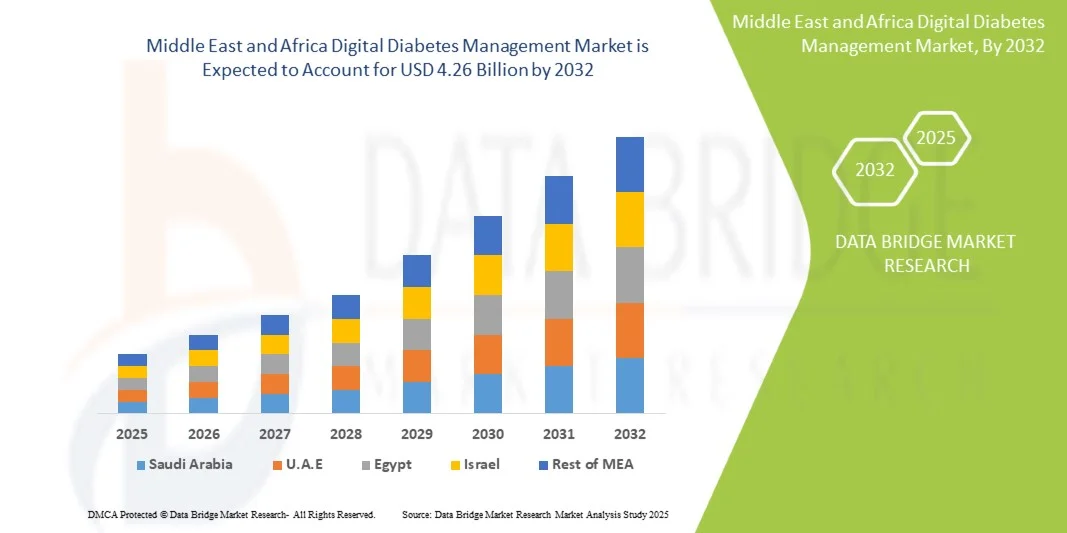

- El tamaño del mercado de gestión digital de la diabetes en Oriente Medio y África se valoró en 1.200 millones de dólares en 2024 y se espera que alcance los 4.260 millones de dólares en 2032 , con una tasa de crecimiento anual compuesto (TCAC) del 17,1% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de dispositivos conectados para el cuidado de la diabetes y plataformas de salud digital, lo que conlleva una mayor digitalización tanto en entornos residenciales/domiciliarios como comerciales/clínicos.

- Además, la creciente demanda de los consumidores por soluciones de gestión de la diabetes seguras, fáciles de usar e integradas, junto con las iniciativas nacionales de atención médica y la transformación digital de la salud, está estableciendo la gestión digital de la diabetes como el estándar moderno de atención.

Análisis del mercado de gestión digital de la diabetes en Oriente Medio y África

- Las soluciones digitales para el control de la diabetes, que abarcan dispositivos, aplicaciones, software y plataformas de gestión de datos y servicios, son componentes cada vez más vitales de la atención moderna de la diabetes tanto en entornos residenciales como clínicos debido a su mayor comodidad, capacidades de monitorización en tiempo real y perfecta integración con los ecosistemas de salud digital.

- La creciente demanda de gestión digital de la diabetes se debe principalmente a la adopción generalizada de dispositivos de salud conectados, la creciente prevalencia de la diabetes y una preferencia cada vez mayor por la atención personalizada basada en datos.

- Arabia Saudí dominó el mercado de Oriente Medio y África con la mayor cuota de ingresos (38,5%) en 2024, gracias a su avanzada infraestructura sanitaria, su elevado gasto en salud y el sólido apoyo gubernamental. Se observó un crecimiento sustancial en la adopción de soluciones digitales para la diabetes, impulsado por las innovaciones tanto de empresas sanitarias consolidadas como de startups de tecnología sanitaria centradas en análisis basados en IA y funciones de monitorización remota.

- Se prevé que los Emiratos Árabes Unidos sean el país de mayor crecimiento en el mercado de gestión digital de la diabetes en Oriente Medio y África durante el período de pronóstico, debido a la creciente urbanización, la mayor concienciación sobre la salud y la creciente adopción de tecnologías de salud móvil.

- El segmento de dispositivos dominó el mercado con una cuota del 44 % en 2024, impulsado por su reputación consolidada en cuanto a fiabilidad, facilidad de uso en el cuidado domiciliario y en entornos clínicos, e integración con aplicaciones digitales para la gestión de la diabetes y plataformas de datos.

Alcance del informe y segmentación del mercado de gestión digital de la diabetes en Oriente Medio y África

|

Atributos |

Información clave del mercado de la gestión digital de la diabetes en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de gestión digital de la diabetes en Oriente Medio y África

“Mayor comodidad gracias a la integración de la IA y los dispositivos móviles”

- Una tendencia significativa y en auge en el mercado de la gestión digital de la diabetes en Oriente Medio y África es la integración de la inteligencia artificial (IA) con aplicaciones móviles y plataformas en la nube, lo que mejora considerablemente la comodidad del paciente y las capacidades de monitorización remota.

- Por ejemplo, la aplicación móvil GlucoTrack integra análisis predictivos basados en IA para proporcionar recomendaciones personalizadas sobre insulina y dieta, lo que permite a los usuarios controlar sus niveles de glucosa en sangre de forma más eficaz.

- La integración de la IA en la gestión digital de la diabetes permite funciones como el análisis de los patrones de glucosa del paciente para sugerir ajustes en el estilo de vida y proporcionar alertas inteligentes ante lecturas anormales. Por ejemplo, la plataforma de DarioHealth utiliza IA para detectar anomalías y ofrecer información práctica a pacientes y profesionales sanitarios.

- La integración de la aplicación móvil con dispositivos portátiles facilita la monitorización centralizada de la glucosa en sangre, la administración de insulina y otros indicadores de salud, lo que permite compartir datos en tiempo real con profesionales sanitarios y familiares.

- Esta tendencia hacia sistemas de gestión de la diabetes más inteligentes, intuitivos e interconectados está transformando las expectativas de los pacientes en cuanto a la atención médica. En consecuencia, empresas como Glooko están desarrollando soluciones con inteligencia artificial que incluyen funciones como alertas predictivas e integración automatizada con monitores de glucosa portátiles.

- La demanda de soluciones digitales para el control de la diabetes que ofrecen una integración perfecta de IA y dispositivos móviles está creciendo rápidamente tanto en la atención domiciliaria como en entornos clínicos, ya que los pacientes priorizan cada vez más la comodidad y la atención personalizada.

Dinámica del mercado de gestión digital de la diabetes en Oriente Medio y África

Conductor

“Necesidad creciente debido al aumento de la prevalencia de la diabetes y la adopción de la salud móvil”

- La creciente prevalencia de la diabetes en Oriente Medio y África, junto con la rápida adopción de plataformas de salud móvil y digital, impulsa significativamente la demanda de soluciones digitales para el manejo de la diabetes.

- Por ejemplo, en marzo de 2024, LifeScan Middle East lanzó un programa de monitorización de glucosa basado en la nube destinado a integrar datos de pacientes en tiempo real entre clínicas y entornos de atención domiciliaria para mejorar los resultados del manejo de enfermedades.

- A medida que los pacientes y sus cuidadores se vuelven más conscientes de la importancia del monitoreo continuo, las soluciones digitales para la diabetes ofrecen funciones avanzadas como el seguimiento de la glucosa en tiempo real, alertas predictivas y acceso remoto para el médico, lo que supone una mejora significativa con respecto a los métodos tradicionales.

- Además, la creciente popularidad de los dispositivos de salud portátiles y las plataformas digitales para el manejo de enfermedades crónicas está convirtiendo las soluciones digitales para el manejo de la diabetes en una parte integral de la prestación de servicios de salud, permitiendo una atención personalizada y una intervención proactiva.

- La comodidad de la monitorización remota, el análisis en tiempo real y la gestión mediante teléfonos inteligentes para pacientes y cuidadores son factores clave que impulsan su adopción. La tendencia hacia la integración de la telemedicina y la disponibilidad de plataformas fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

“Problemas de privacidad de datos y obstáculos para el cumplimiento normativo”

- Las preocupaciones en torno a la seguridad y la privacidad de los datos de salud de los pacientes en las soluciones digitales para el control de la diabetes representan un desafío importante para una mayor penetración en el mercado. Dado que estas plataformas dependen de la conectividad de red y el almacenamiento en la nube, son vulnerables a las filtraciones de datos y al acceso no autorizado, lo que genera inquietud entre los pacientes y los profesionales sanitarios.

- Por ejemplo, los informes de gran repercusión sobre vulnerabilidades en las plataformas de salud en la nube han provocado que algunos pacientes duden en adoptar soluciones digitales para el control de la diabetes, incluidas las aplicaciones móviles y los dispositivos portátiles.

- Abordar estas preocupaciones sobre la privacidad de los datos mediante el cifrado seguro, el cumplimiento de las normativas sanitarias (como el RGPD y la HIPAA) y las actualizaciones periódicas del software es fundamental para generar confianza. Empresas como Glooko y DarioHealth hacen hincapié en la protección de datos y el cumplimiento normativo en su publicidad para tranquilizar a los usuarios.

- Además, el costo relativamente elevado de las plataformas digitales avanzadas para el manejo de la diabetes, en comparación con los métodos tradicionales de monitoreo de glucosa, puede ser una barrera para su adopción por parte de pacientes sensibles al precio, especialmente en países en desarrollo. Si bien las aplicaciones y los dispositivos básicos se han vuelto más asequibles, las funciones premium, como el análisis de inteligencia artificial o la integración con múltiples dispositivos de salud, suelen tener costos más altos.

- Superar estos desafíos mediante una mayor ciberseguridad, la educación del paciente sobre la protección de datos y el desarrollo de soluciones más asequibles será vital para el crecimiento sostenido del mercado.

Alcance del mercado de gestión digital de la diabetes en Oriente Medio y África

El mercado está segmentado en función del tipo, el protocolo de comunicación, el mecanismo de desbloqueo y la aplicación.

- Por productos y servicios

Según el tipo de producto y servicio, el mercado se segmenta en dispositivos, aplicaciones para el control digital de la diabetes, software y plataformas de gestión de datos, y servicios. El segmento de Dispositivos dominó el mercado con la mayor cuota de ingresos (44%) en 2024, debido a su papel fundamental en el control y la gestión de la diabetes. Dispositivos como los monitores continuos de glucosa (MCG) portátiles y los glucómetros de mano proporcionan lecturas precisas y en tiempo real, constituyendo la base de la atención digital de la diabetes. Su integración con aplicaciones móviles y plataformas en la nube permite una monitorización continua y el acceso remoto de los profesionales sanitarios, lo que mejora la adherencia al tratamiento. Los hospitales, las clínicas de diabetes y los centros de atención domiciliaria prefieren los dispositivos por su fiabilidad, facilidad de uso y compatibilidad con la infraestructura sanitaria existente. Además, la creciente concienciación de los pacientes sobre la monitorización proactiva de la glucosa ha consolidado a los dispositivos como un segmento clave en el ecosistema digital de la diabetes.

Se prevé que el segmento de aplicaciones digitales para el control de la diabetes experimente el crecimiento más rápido durante el período de pronóstico, debido a la creciente penetración de los teléfonos inteligentes y la mayor adopción de soluciones de salud móvil. Las aplicaciones permiten a los pacientes monitorear sus niveles de glucosa, dieta, ejercicio y adherencia a la medicación en una sola plataforma. A menudo se integran con dispositivos portátiles y plataformas en la nube, proporcionando análisis predictivos, recomendaciones personalizadas y alertas automatizadas ante lecturas anormales. Además, las aplicaciones facilitan las consultas de telemedicina, el intercambio de datos con profesionales de la salud y la gestión remota de pacientes, lo cual resulta especialmente valioso en las regiones geográficamente dispersas de Oriente Medio y África. La comodidad, la asequibilidad y la accesibilidad de las aplicaciones las convierten en la opción preferida de pacientes, cuidadores a domicilio y clínicas que buscan un enfoque conectado y basado en datos para el cuidado de la diabetes.

- Por tipo

Según su tipo, el mercado se segmenta en dispositivos portátiles y dispositivos de mano. El segmento de dispositivos portátiles dominó el mercado en 2024, representando el 55 % de los ingresos, gracias a sus capacidades de monitorización continua y recopilación de datos en tiempo real. Los dispositivos portátiles, incluidos los sistemas de monitorización continua de glucosa (MCG) y las bombas de insulina inteligentes, permiten a pacientes y profesionales sanitarios monitorizar las fluctuaciones de glucosa de forma continua, lo que facilita las intervenciones proactivas. Estos dispositivos son muy populares tanto en la atención domiciliaria como en entornos clínicos por su comodidad, su fácil integración con aplicaciones y su capacidad para mejorar la adherencia al tratamiento. La creciente tendencia hacia la atención sanitaria personalizada y la gestión de enfermedades basada en datos refuerza aún más el dominio de los dispositivos portátiles.

Se prevé que el segmento de dispositivos portátiles experimente el crecimiento más rápido entre 2025 y 2032, impulsado por su asequibilidad, portabilidad y facilidad de uso tanto en el hogar como en la clínica. Los glucómetros portátiles y los dispositivos portátiles de administración de insulina son especialmente populares en regiones con acceso limitado a la atención médica, ya que ofrecen lecturas fiables sin necesidad de conexión constante. Su bajo costo y diseño intuitivo los hacen atractivos para quienes los usan por primera vez y para las poblaciones rurales. Además, muchos dispositivos portátiles ahora ofrecen conectividad con aplicaciones e integración en la nube, lo que facilita la transición entre los métodos de monitoreo tradicionales y las modernas soluciones digitales para el manejo de la diabetes.

- Por usuario final

Según el usuario final, el mercado se segmenta en atención domiciliaria, clínicas de diabetes, instituciones académicas y de investigación, y otros. El segmento de atención domiciliaria dominó el mercado en 2024, con una cuota de ingresos del 48%, lo que refleja la creciente preferencia por el autocontrol de la diabetes. Pacientes y cuidadores están adoptando soluciones digitales para la diabetes que permiten la monitorización continua, ofrecen información personalizada y facilitan las consultas a distancia. La comodidad de controlar los niveles de glucosa en casa, junto con la integración de la telemedicina, ha acelerado su adopción, especialmente en zonas urbanas con alta penetración de teléfonos inteligentes. Las soluciones de atención domiciliaria también reducen la dependencia de las visitas frecuentes al hospital, lo que favorece una mayor adherencia al tratamiento y una mejor calidad de vida.

Se prevé que el segmento de clínicas de diabetes experimente el crecimiento más rápido durante el período de pronóstico debido al aumento en la afluencia de pacientes y la adopción de plataformas digitales para mejorar la eficiencia clínica. Las clínicas están utilizando dispositivos, aplicaciones y plataformas de datos para monitorear grandes poblaciones de pacientes de manera eficiente, proporcionar planes de tratamiento personalizados y garantizar la adherencia a la terapia. La integración del software de gestión de datos facilita el registro optimizado de información, el análisis y la atención predictiva, lo que mejora los resultados para los pacientes con diabetes crónica. Las iniciativas gubernamentales que promueven la adopción de la salud digital y el aumento de la financiación para la infraestructura de atención de la diabetes impulsan aún más el crecimiento de las soluciones clínicas.

Análisis regional del mercado de gestión digital de la diabetes en Oriente Medio y África

- Arabia Saudí dominó el mercado de Oriente Medio y África con la mayor cuota de ingresos (38,5%) en 2024, gracias a su avanzada infraestructura sanitaria, su elevado gasto en salud y el sólido apoyo gubernamental. Se observó un crecimiento sustancial en la adopción de soluciones digitales para la diabetes, impulsado por las innovaciones tanto de empresas sanitarias consolidadas como de startups de tecnología sanitaria centradas en análisis basados en IA y funciones de monitorización remota.

- Los pacientes y los profesionales sanitarios del país valoran enormemente la comodidad, la monitorización en tiempo real y la información personalizada que ofrecen las soluciones digitales para el control de la diabetes, incluidos dispositivos, aplicaciones y plataformas de datos, que ayudan a mejorar la adherencia al tratamiento y los resultados de los pacientes.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, un elevado gasto en atención médica y una población experta en tecnología, lo que consolida las soluciones digitales para el control de la diabetes como la opción preferida tanto para la atención domiciliaria como para las clínicas de diabetes en todo el país.

Perspectivas del mercado de gestión digital de la diabetes en Arabia Saudita

En 2024, el mercado saudí de gestión digital de la diabetes en Oriente Medio y África obtuvo la mayor cuota de ingresos, con un 38,5%, impulsado por la rápida adopción de dispositivos de salud conectados y la creciente tendencia de las soluciones digitales para la salud. Pacientes y cuidadores priorizan cada vez más la mejora de la atención a la diabetes mediante sistemas de monitorización con inteligencia artificial, aplicaciones móviles y dispositivos portátiles. La creciente preferencia por la monitorización domiciliaria, junto con la sólida demanda de plataformas de datos en la nube y la integración de la telemedicina, impulsa aún más el mercado. Además, las iniciativas gubernamentales que promueven la salud digital, una sólida infraestructura sanitaria y un elevado gasto en salud contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado de gestión digital de la diabetes en los Emiratos Árabes Unidos

Se prevé que el mercado de gestión digital de la diabetes en los EAU experimente un crecimiento sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre la salud y la creciente prevalencia de la diabetes. La urbanización, la alta penetración de los teléfonos inteligentes y la demanda de soluciones de salud móvil están fomentando su adopción tanto en la atención domiciliaria como en entornos clínicos. Los consumidores de los EAU se sienten atraídos por la comodidad, la información en tiempo real y las recomendaciones personalizadas que ofrecen las soluciones digitales para la gestión de la diabetes. El mercado está experimentando un crecimiento significativo tanto en nuevos centros sanitarios como en la modernización de clínicas existentes, con el apoyo de empresas emergentes innovadoras de tecnología sanitaria y un sólido respaldo gubernamental.

Perspectivas del mercado egipcio de gestión digital de la diabetes

Se prevé que el mercado egipcio de gestión digital de la diabetes experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por la creciente adopción de plataformas de salud digital y soluciones móviles para la diabetes. La preocupación por la prevalencia de la diabetes y el deseo de una gestión eficaz de la enfermedad están motivando a pacientes y clínicas a adoptar dispositivos portátiles, aplicaciones y plataformas de datos conectadas. La creciente urbanización, el aumento de la clase media y la mejora del acceso a la atención médica en Egipto siguen estimulando el crecimiento del mercado, con clínicas y centros de atención domiciliaria que buscan soluciones convenientes y conectadas.

Perspectivas del mercado de gestión digital de la diabetes en Sudáfrica

Se prevé que el mercado sudafricano de gestión digital de la diabetes experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre el manejo de la diabetes y la adopción de tecnología en la atención sanitaria. La infraestructura en desarrollo de Sudáfrica, junto con los programas gubernamentales que promueven la salud digital y la monitorización remota, favorece la adopción de dispositivos portátiles y aplicaciones móviles. La integración con servicios de telemedicina y plataformas de datos es cada vez más frecuente, y tanto pacientes como profesionales sanitarios prefieren soluciones seguras, que respeten la privacidad y sean eficientes, acordes con las expectativas del sistema sanitario local.

Cuota de mercado de gestión digital de la diabetes en Oriente Medio y África

El sector de la gestión digital de la diabetes en Oriente Medio y África está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Glooko, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Dexcom, Inc. (EE. UU.)

- Medtronic (Irlanda)

- F. Hoffmann La Roche Ltd. (Suiza)

- Ascensia Diabetes Care Holdings AG (Suiza)

- B. Braun SE (Alemania)

- Sanofi (Francia)

- Corporación Insulet (EE. UU.)

- Novo Nordisk A/S (Dinamarca)

- Bayer AG (Alemania)

- LifeScan, Inc. (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Ypsomed AG (Suiza)

- Welldoc, Inc. (EE. UU.)

- Omada Health Inc (EE. UU.)

- Noom, Inc. (EE. UU.)

- Lark Technologies, Inc. (EE. UU.)

- Vida Health, Inc. (EE. UU.)

- DarioHealth Corp. (EE. UU.)

¿Cuáles son los últimos avances en el mercado de la gestión digital de la diabetes en Oriente Medio y África?

- En octubre de 2025, Arabia Saudita inauguró el primer “Centro de Comando y Control de la Diabetes” del mundo, un centro digital nacional para la monitorización en tiempo real de pacientes diabéticos en todo el Reino. Este centro permite el seguimiento continuo de las constantes vitales, conecta a pacientes y profesionales sanitarios a través de plataformas en la nube y se integra en el modelo de atención preventiva. El lanzamiento tuvo gran repercusión en numerosos medios de comunicación.

- En febrero de 2025, el Ministerio de Salud y Prevención de los EAU lanzó «Biosigns», un sistema impulsado por inteligencia artificial que utiliza la cámara de un teléfono móvil para estimar biomarcadores como la hemoglobina glicosilada (HbA1c), el colesterol y la glucosa mediante análisis de imágenes y datos de sensores. Esta innovación móvil está a punto de transformar el control de la diabetes hacia métodos no invasivos, frecuentes y remotos.

- En julio de 2024, Fitverse.ai lanzó en Dubái, Emiratos Árabes Unidos, su programa para revertir la diabetes, el primero de su tipo en los EAU y la región MENA. El programa ofrece una gestión personalizada e integral de la diabetes tipo 2 y la prediabetes mediante nutrición, ejercicio y apoyo a la salud mental basados en inteligencia artificial. Se presenta como una solución híbrida de estilo de vida y tecnología destinada a reducir la dependencia de medicamentos y mejorar la participación del paciente. Publicado por Khaleej Times.

- En enero de 2024, el Ministerio de Salud y Prevención de los Emiratos Árabes Unidos (MoHAP) anunció una campaña nacional de detección precoz en la que se realizaron pruebas a más de 12 000 personas en un plazo de 100 días, detectándose prediabetes o diabetes en más de 1000 casos. Posteriormente, se implementó inteligencia artificial para analizar los datos y derivar a las personas con alto riesgo a programas de intervención temprana. Esto supuso un avance hacia una atención digital proactiva de la diabetes en los Emiratos Árabes Unidos.

- En agosto de 2023, Sanofi y el Ministerio de Salud de Ghana lanzaron en Accra, Ghana, el programa «Acceso a la Atención de la Diabetes». Este programa incluye la implementación de soluciones digitales para el manejo de la diabetes en centros especializados y la capacitación de más de 170 profesionales de la salud mediante un curso en línea para educadores en diabetes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.