Middle East And Africa Health Insurance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

160.90 Billion

USD

215.17 Billion

2025

2033

USD

160.90 Billion

USD

215.17 Billion

2025

2033

| 2026 –2033 | |

| USD 160.90 Billion | |

| USD 215.17 Billion | |

| % | |

|

Mercado de seguros de salud en Oriente Medio y África por tipo (productos y soluciones), servicios (tratamiento hospitalario, tratamiento ambulatorio, asistencia médica y otros), nivel de cobertura (bronce, plata, oro y platino), proveedores de servicios (seguros de salud públicos y privados), planes de seguro de salud (punto de servicio [POS], organización de proveedores exclusivos [EPOS], seguro de salud de indemnización, cuenta de ahorros para gastos médicos [HSA], acuerdos de reembolso de gastos médicos para pequeñas empresas cualificadas [QSEHRAS], organización de proveedores preferidos [PPO], organización para el mantenimiento de la salud [HMO] y otros), demografía (adultos, menores y adultos mayores), tipo de cobertura (cobertura vitalicia, cobertura a término), usuario final (empresas, particulares y otros), canal de distribución (venta directa, instituciones financieras, comercio electrónico, hospitales, clínicas y otros), tendencias y pronóstico del sector hasta 2032.

¿Cuál es el tamaño y la visión general del mercado del seguro de salud de Oriente Medio y África

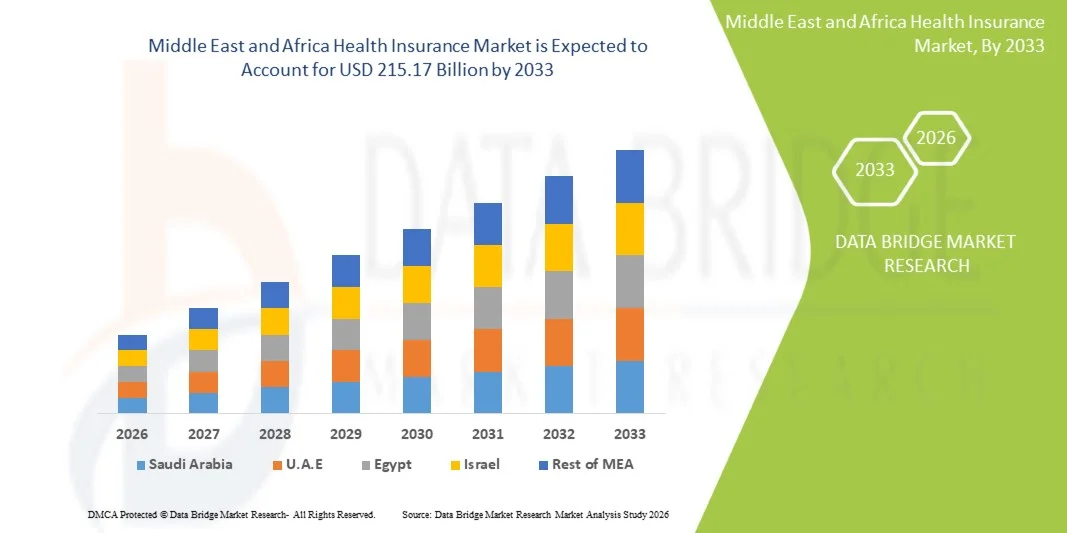

- Según Data Bridge Market Research Analysis El tamaño del mercado del seguro médico de Oriente Medio y África se valoró enUSD 160.90 billion in 2025y se espera que alcanceUSD 215.17 billion by 2033, aCAGR of 3.70%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de la concienciación sobre la cobertura de la salud, el aumento de los costos sanitarios y las iniciativas gubernamentales que promueven la penetración de los seguros en toda la región, lo que da lugar a una mayor adopción de soluciones de seguro médico en las poblaciones urbanas y rurales.

- Además, la creciente demanda de servicios integrales, asequibles y digitalesseguro médicoplanes está impulsando aseguradores para innovar y expandir sus ofrendas. Estos factores convergentes están acelerando la absorción de los productos del seguro médico, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor de mercado (2025): USD 160,90 millones

- Valor de mercado esperado (2033): USD 215.17 billón

- Predicción de CAGR (2026–2033): 3.70%

Medio Oriente y África Health Insurance Market Analysis

- El seguro de salud, que proporciona cobertura financiera para los gastos médicos y el acceso a los servicios de atención de la salud, se está volviendo cada vez más crítico en Oriente Medio y África debido al aumento de los costos de atención de la salud, la ampliación de las instalaciones privadas de atención de la salud y el aumento de la concienciación sobre los beneficios del seguro para mitigar los gastos no relacionados con la pobreza

- La aceleración de la demanda de seguro médico está impulsada principalmente por iniciativas gubernamentales para ampliar la cobertura, aumentar la prevalencia de enfermedades crónicas y aumentar la preferencia de los consumidores por soluciones integrales, asequibles y de seguros digitalmente habilitadas

- Los Emiratos Árabes Unidos dominaron el mercado de seguros de salud de Oriente Medio y África, con la mayor cuota de ingresos del 38,5% en 2025, caracterizada por un alto gasto sanitario, normas de seguro obligatorias y una fuerte presencia de aseguradoras líderes, con un crecimiento significativo en la adopción de políticas debido a la cobertura sanitaria obligatoria para los residentes y empleados corporativos

- Se espera que Sudáfrica sea el país de mayor crecimiento en el mercado de seguros de salud durante el período previsto debido al aumento de los planes de seguro respaldados por el Gobierno, el aumento de la población de clase media y el mejoramiento de la infraestructura sanitaria

- Los proveedores de seguros privados dominaron el mercado con una proporción del 46,8% en 2025, impulsada por sus opciones de cobertura integral, flexibilidad y asociaciones crecientes entre aseguradoras y proveedores de atención médica.

Informe Scope and Middle East and Africa Health Insurance Market Segmentation

|

Atributos |

Medio Oriente y África Seguro de Salud Mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuál es la tendencia clave en el mercado del seguro de salud de Oriente Medio y África

“ Transformación digital e integración telesalud”

- Una tendencia significativa y aceleradora en el mercado del seguro médico de Oriente Medio y África es la creciente adopción de plataformas digitales ytelesaludsoluciones, permitiendo a los titulares de políticas acceder a los servicios de salud y la gestión de seguros a distancia

- Por ejemplo, la UAE-basada Daman Health integra consultas telemedicinas con sus planes de seguro, permitiendo a los miembros recibir visitas virtuales de doctores y procesamiento de reclamaciones a través de una aplicación móvil

- Las plataformas de salud digitales permiten a los aseguradores analizar los datos de los pacientes, ofrecer programas de bienestar personalizados y simplificar la gestión de reclamaciones, mejorando la comodidad del usuario y el compromiso. Por ejemplo, Discovery Health in South Africa aprovecha herramientas de salud digital para supervisar las condiciones crónicas y proporcionar información proactiva sobre la salud

- La integración de la telesalud con los planes de seguro facilita la gestión centralizada de los servicios de salud, permitiendo a los titulares de políticas programar nombramientos, seguir reclamaciones y acceder a los recursos de atención preventiva mediante una sola interfaz

- Esta tendencia hacia servicios de seguros más conectados, impulsados por la tecnología y centrados en los pacientes está remodelando las expectativas de los consumidores, lo que hace que los aseguradores desarrollen plataformas basadas en aplicaciones con evaluaciones sanitarias habilitadas por AI y opciones de atención virtual

- La demanda de soluciones de seguro de salud que ofrezcan acceso digital inigualable e integración de la telesalud está creciendo rápidamente en todos los sectores individuales y corporativos, ya que los consumidores priorizan cada vez más la conveniencia y la gestión integral de la salud

- La expansión del procesamiento de reclamaciones basadas en la nube y la subescritura impulsada por IA está permitiendo aprobaciones más rápidas y cobertura personalizada, mejorando la experiencia global del cliente. Por ejemplo, AXA Gulf utiliza plataformas impulsadas por AI para simplificar las reclamaciones y la emisión de políticas para clientes corporativos

Medio Oriente y África Mercado de Seguros de Salud Dinámica

Conductor

“Incremento de los costos de atención de la salud y conciencia de los beneficios del seguro”

- El creciente costo de los servicios de salud en Oriente Medio y África, junto con la creciente conciencia de las prestaciones de seguro, es un factor clave para impulsar la adopción de productos de seguro médico

- Por ejemplo, en marzo de 2025, el Consejo de Seguros Cooperativos de Salud de la Arabia Saudita lanzó campañas de sensibilización en las que se destaca la cobertura obligatoria de seguros para los residentes y expatriados, impulsando la toma de políticas

- A medida que los consumidores buscan mitigar los gastos fuera de la cartera y asegurar el acceso a la atención de calidad, los planes de seguro de salud ofrecen protección financiera, programas de bienestar y cobertura para la gestión crónica de enfermedades

- Además, las normas e incentivos gubernamentales que promueven la inscripción de seguros alientan a las personas y las empresas a adoptar una cobertura sanitaria, integrándola en paquetes de prestaciones para los empleados y planes de salud familiar

- La conveniencia de la inscripción digital, las opciones de cobertura flexible y las asociaciones con hospitales y clínicas son factores clave que impulsan el crecimiento del mercado tanto en las poblaciones urbanas como rurales

- El aumento de la demanda de la creciente fuerza de trabajo expatriada en los países del CCG está impulsando a los aseguradores a ofrecer planes de salud corporativos adaptados a diversas necesidades de los empleados. Por ejemplo, las empresas multinacionales de los Emiratos Árabes Unidos y Qatar están mandando cobertura sanitaria integral para el personal extranjero

- El aumento de la incidencia de enfermedades de estilo de vida como la diabetes y los trastornos cardiovasculares está impulsando a las personas a buscar soluciones de seguro preventivas y integrales. Por ejemplo, los aseguradores de Sudáfrica están introduciendo programas de gestión crónica de enfermedades dentro de sus planes

Restraint/Challenge

“Penetración de seguros y Fragmentación Reguladora”

- La baja penetración de los seguros en varios países y los marcos reglamentarios fragmentados presentan importantes desafíos para la ampliación del seguro médico en el Oriente Medio y África

- Por ejemplo, los informes indican que en partes del África subsahariana sólo un pequeño porcentaje de la población tiene un seguro médico oficial, lo que limita las oportunidades de crecimiento del mercado

- Las normas incongruentes en todos los países crean complejidades de cumplimiento para los aseguradores que operan a nivel regional, afectando la normalización de los productos y la expansión transfronteriza. Por ejemplo, los aseguradores que entran en Nigeria enfrentan diversos requisitos estatales que complican las ofertas uniformes de política

- La asequibilidad sigue siendo un obstáculo, ya que las primas elevadas pueden disuadir a los hogares de bajos ingresos de la cobertura adquisitiva, especialmente en países sin subvenciones gubernamentales o planes patrocinados por empleadores

- Para lograr un crecimiento sostenido de los mercados será esencial superar estos desafíos mediante la armonización normativa, campañas de sensibilización orientadas hacia el logro de objetivos concretos y el desarrollo de productos de seguros asequibles de bajo costo

- La limitada alfabetización digital en las zonas rurales y semiurbanas dificulta la adopción de soluciones de seguros basadas en aplicaciones y telesalubres. Por ejemplo, algunas comunidades rurales de Kenya luchan por navegar por los procesos de inscripción en línea y reclamaciones

- La inestabilidad política y las fluctuaciones económicas en algunos países pueden perturbar las operaciones de seguros, reducir la confianza del consumidor y retrasar los planes de expansión. Por ejemplo, los aseguradores de partes del norte de África enfrentan desafíos durante períodos de incertidumbre económica

Medio Oriente y África Health Insurance Market Scope

El mercado está segmentado por tipo, servicios, nivel de cobertura, proveedores de servicios, planes de seguro médico, demografía, tipo de cobertura, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en productos y soluciones. El segmento de productos dominó el mercado en 2025 debido a la adopción generalizada de pólizas de seguro médico independientes que ofrecen cobertura financiera para hospitalización, atención ambulatoria y gestión crónica de enfermedades. Los consumidores prefieren productos para su cobertura estructurada, transparencia en primas y facilidad de comprensión, especialmente en los países del CCG con una alta conciencia de los beneficios del seguro. Los marcos regulatorios en países como los Emiratos Árabes Unidos y Arabia Saudita han estandarizado estos productos, lo que los ha hecho muy confiados. Los aseguradores también ofrecen servicios adicionales como programas de bienestar, acceso a la telemedicina y apoyo médico de emergencia, mejorando aún más el atractivo. Las empresas y las personas dependen cada vez más del seguro basado en productos para una cobertura previsible y una gestión presupuestaria. Las políticas basadas en productos también se benefician de una fuerte comercialización y reconocimiento de marca, contribuyendo a la dominación del mercado.

Se espera que el segmento de soluciones sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la creciente demanda de servicios integrados de salud y seguros. Estas soluciones combinan cobertura de seguros con plataformas de salud digitales, evaluaciones de salud habilitadas por AI y programas de atención preventiva. Los consumidores y las empresas buscan cada vez más soluciones personalizadas que aborden tanto la protección financiera como la gestión proactiva de la salud. Las plataformas basadas en aplicaciones y la integración de la telemedicina aumentan la comodidad y la accesibilidad, en particular en las zonas urbanas. Los aseguradores de salud están innovando con soluciones que monitorean la salud de los pacientes, proporcionan recordatorios para chequeos y ofrecen apoyo crónico para la gestión de enfermedades. Aumento de la alfabetización digital ysmartphoneLa penetración está acelerando aún más la adopción de ofertas de seguros basadas en soluciones en la región.

- Por Servicios

Sobre la base de los servicios, el mercado se centra en el tratamiento ambulatorio, el tratamiento ambulatorio, la asistencia médica y otros. El segmento de tratamiento hospitalario dominaba en 2025 debido a los altos costos asociados a la hospitalización, cirugías y atención de emergencia. Los consumidores de UAE, Arabia Saudita y Sudáfrica prefieren planes para cubrir estancias hospitalarias y atención crítica, minimizando los pagos fuera de bolsillo. Las normas de seguro obligatorio para los expatriados y empleados en los países del CCG conducen a la adopción a gran escala. Los aseguradores suelen incluir servicios de valor añadido, como acceso a la red hospitalaria, actualizaciones de habitaciones y apoyo previo a la autorización para mejorar el atractivo. La cobertura ambulatoria sigue siendo esencial para la protección financiera contra eventos de salud graves. Este segmento contribuye significativamente a los ingresos generales debido a primas más elevadas y utilización más amplia.

Se espera que el segmento de tratamiento ambulatorio sea testigo del crecimiento más rápido durante el período previsto, impulsado por la creciente demanda de consultas, diagnósticos y procedimientos menores. Los programas de adopción y atención preventiva de telemedicina están fomentando el crecimiento, especialmente en las zonas urbanas. La cobertura ambulatoria apela a los titulares de políticas que buscan una atención médica asequible y conveniente día a día. Los aseguradores incluyen cada vez más programas de bienestar, cobertura de vacunación y revisiones de salud rutinarias para atraer clientes. Las plataformas digitales que proporcionan consultas remotas y las e-prescripciones aumentan la adopción del segmento. Las empresas que ofrecen beneficios ambulatorios para los empleados también apoyan el rápido crecimiento en este segmento.

- Por nivel de cobertura

Sobre la base del nivel de cobertura, el mercado se divide enbronce,plata, oro y platino. El segmento de oro dominaba en 2025 debido a su capacidad de pago y beneficios integrales, incluyendo hospitalización, atención ambulatoria y programas de bienestar. Las empresas a menudo adoptan planes de oro para los empleados, mientras que las personas de ingresos altos los prefieren para la cobertura familiar. Los planes de oro también incluyen telemedicina y beneficios de gestión crónica de enfermedades, haciéndolos atractivos a través de la demografía. Los aseguradores promueven activamente planes de oro digitalmente y a través de ataduras corporativas. Las opciones internacionales de cobertura en los planes de oro aumentan aún más la adopción en los países del CCG. La combinación de asequibilidad y beneficios integrales garantiza el dominio de este segmento.

Se espera que el segmento de platino sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la demanda de cobertura de seguro de primera categoría, todo incluido entre individuos y expatriados de alto valor neto. Los planes de platino proporcionan cobertura global, servicios de salud de conserjería y opciones avanzadas de telesalud. El aumento de la afluencia y el turismo médico en los países del CCG aumenta la adopción. Las políticas platino apelan a las personas que buscan la máxima protección con mínimos gastos fuera de bolsillo. Los aseguradores están comercializando estos planes con mayor bienestar y beneficios preventivos para atraer clientes premium. El crecimiento también es alimentado por empresas que ofrecen planes de élite para altos ejecutivos y personal internacional.

- Proveedores de servicio

Sobre la base de proveedores de servicios, el mercado se centra en proveedores de seguros de salud públicos y proveedores privados de seguro médico. El segmento de proveedores privados dominaba en 2025 con una cuota de mercado de 46,8% debido a una amplia gama de opciones de plan, procesamiento de reclamaciones más rápido y servicios de valor añadido como programas de telemedicina y bienestar. Los aseguradores privados atienden tanto a empresas como a particulares, ofreciendo una cobertura flexible en múltiples instalaciones sanitarias. Países como los Emiratos Árabes Unidos y Sudáfrica tienen una fuerte presencia de aseguradores privados, lo que aumenta la cuota de mercado. Los aseguradores privados son más ágiles en la innovación de productos y la adopción digital, mejorando la satisfacción del cliente. Sus asociaciones con hospitales y clínicas garantizan una mejor accesibilidad a los servicios, apoyando el dominio. El marketing y la visibilidad de la marca también contribuyen a la adopción generalizada.

Se espera que el segmento de proveedores públicos sea testigo del crecimiento más rápido de 2026 a 2033, debido a las iniciativas gubernamentales que amplían la cobertura de seguros a las poblaciones subsidiadas. Los programas de Arabia Saudita, Kenya y otros países tienen por objeto aumentar la inscripción mediante políticas y subsidios obligatorios. Los planes de seguro público se centran en la asequibilidad, la accesibilidad y la inclusividad, ayudando a las poblaciones rurales y de bajos ingresos. Las plataformas de inscripción digitales y los servicios basados en dispositivos móviles están mejorando la adopción. Las asociaciones con aseguradores privados para la prestación de servicios en red también están aumentando el alcance. El aumento del gasto público en campañas de sensibilización sobre salud y seguros impulsa el rápido crecimiento de este segmento.

- Por Planes de Seguro de Salud

Sobre la base de los planes, el mercado se segmenta en POS, EPOS, Indemnidad, HSA, QSEHRAs, PPO, HMO y otros. El segmento de la OMM dominaba en 2025 debido a su red estructurada de proveedores, eficiencia en costos y cobertura de atención preventiva. Las empresas de los países del EAU y del CCG adoptan con frecuencia planes de OMM para prestaciones de los empleados. La atención coordinada, el procesamiento centralizado de reclamaciones y la inclusión de la telemedicina aumentan su atractivo. Los HMO también proporcionan programas crónicos de gestión de enfermedades y bienestar, aumentando su atractivo. Las redes amplias de hospitales y clínicas refuerzan la adopción. Los titulares de políticas valoran la previsibilidad de costos y servicios, consolidando la dominación.

Se espera que el segmento PPO sea testigo del crecimiento más rápido de 2026 a 2033, debido a la flexibilidad en la elección de proveedores e instalaciones de atención médica. Los expatriados y las personas de ingresos altos prefieren los PPO para la libertad de elección de proveedores. Los aseguradores aumentan las ofertas de PPO con telemedicina, bienestar y cobertura internacional. Aumentar la conciencia de la adopción de unidades de salud personalizadas. Los planes PPO también atraen a clientes corporativos que buscan satisfacción y movilidad de los empleados. Las plataformas digitales facilitan reclamos fáciles y acceso a la red, acelerando el crecimiento.

- Por Demografía

Sobre la base de la demografía, el mercado se segmenta en adultos, menores y ancianos. El segmento de adultos dominaba en 2025 debido a una mayor conciencia de los riesgos para la salud, los ingresos desechables y la responsabilidad de la cobertura familiar. Los adultos, en particular los profesionales del trabajo, son los principales compradores de políticas. Los planes corporativos contribuyen a la dominación. Las políticas de seguro para adultos suelen incluir servicios ambulatorios, hospitalarios y preventivos. El segmento se beneficia de la cobertura individual y familiar. Las campañas de sensibilización y los requisitos reglamentarios apoyan la adopción generalizada.

Se espera que el segmento de los ciudadanos mayores experimente el crecimiento más rápido de 2026 a 2033, debido al envejecimiento de la población, al aumento de la prevalencia crónica de enfermedades y al aumento del gasto sanitario. Los planes especializados para personas mayores cubren las condiciones relacionadas con la edad, la atención médica en el hogar y la atención preventiva. Los aseguradores de los Emiratos Árabes Unidos y Sudáfrica están dirigidos a personas mayores con productos a medida. Plataformas digitales y servicios de conserjería aumentan la accesibilidad. El aumento de la esperanza de vida impulsa la demanda de seguros a largo plazo. Los planes gubernamentales y privados se centran cada vez más en la cobertura superior, acelerando la adopción.

- Por tipo de cobertura

Sobre la base del tipo de cobertura, el mercado se segmenta en cobertura de vida y cobertura a plazo. El segmento de cobertura de plazo dominado en 2025 debido a la asequibilidad, duración flexible y idoneidad para empresas e individuos. Las políticas a plazo apelan a los adultos jóvenes que buscan cobertura por períodos o proyectos específicos. Los planes a corto plazo y renovables permiten una gestión fácil de las primas. Los titulares de políticas se benefician de costos predecibles y simples reclamaciones. La cobertura a plazo es popular en los planes obligatorios de seguros corporativos. La familiaridad del mercado y la facilidad de compra soportan más dominio.

Se espera que el segmento de cobertura de toda la vida sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por las necesidades de protección financiera a largo plazo y la seguridad sanitaria posterior a la jubilación. Los aseguradores ofrecen políticas de vida con bienestar y beneficios de gestión crónica de enfermedades. Las personas de alto valor prefieren la cobertura de vida para una seguridad integral. La demanda de poblaciones envejecidas en GCC y Sudáfrica. Los aseguradores están mejorando los instrumentos digitales para las reclamaciones y la gestión de políticas. El crecimiento también se ve impulsado por el aumento de la conciencia sobre los riesgos para la salud a largo plazo.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en empresas, individuos y otros. El segmento de las empresas dominaba en 2025 debido al seguro gestionado por el empleador, el aumento de las necesidades de salud de la fuerza laboral y la inclusión de beneficios en paquetes de compensación. Grandes organizaciones negocian políticas de grupos, impulsando altos ingresos del mercado. Las empresas también se benefician de la previsibilidad de los costos y de las reclamaciones simplificadas. Los programas de bienestar de los empleados apoyan la adopción. Los aseguradores apuntan activamente a clientes corporativos a través de ventas digitales y directas. Los mandatos normativos en los países del CCG refuerzan la adopción empresarial.

Se espera que el segmento de individuos sea testigo del crecimiento más rápido de 2026 a 2033, debido al aumento de la conciencia sobre la salud, las plataformas de seguros digitales y la expansión de las poblaciones de clase media. Los individuos prefieren planes personales que ofrecen flexibilidad y beneficios personalizados. Las aplicaciones Smartphone y los portales en línea hacen que los procesos de compra y reclamación sean convenientes. Los consumidores conscientes de la salud buscan cobertura de atención preventiva. La integración de la comercialización digital y la telemedicina alimenta la adopción rápida. Las políticas para autónomos y pequeños propietarios de negocios también impulsan el crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se centra en ventas directas, instituciones financieras, comercio electrónico, hospitales, clínicas y otros. El segmento de ventas directas dominaba en 2025 debido a fuertes relaciones entre aseguradoras y clientes, servicios de asesoramiento personalizados y ofertas corporativas personalizadas. Los aseguradores participan activamente con clientes individuales y corporativos, mejorando la penetración. Los equipos de ventas directos explican términos de política complejos y beneficios de cobertura, mejorando la confianza. Los clientes de alto valor suelen preferir interacciones cara a cara. Las campañas de marketing refuerzan la visibilidad de la marca. La accesibilidad de agentes y corredores contribuye a la dominación de segmentos.

Se espera que el segmento de comercio electrónico sea testigo del crecimiento más rápido de 2026 a 2033, debido al aumento de la adopción digital, las compras de políticas basadas en móviles y la gestión de reclamaciones en línea. Los aseguradores están invirtiendo en plataformas digitales fáciles de usar que proporcionan cotizaciones instantáneas, comparaciones de políticas y procesamiento de reclamaciones. Las poblaciones urbanas prefieren cada vez más canales en línea para su comodidad. La inscripción basada en la aplicación simplifica el acceso a la cobertura de los consumidores con tecnología. La integración de la telemedicina con plataformas de comercio electrónico aumenta el valor. Las tendencias de adopción digital en el CCG y Sudáfrica aceleran el crecimiento de los segmentos.

Medio Oriente y África Health Insurance Market Regional Analysis

- Los Emiratos Árabes Unidos dominaron el mercado de seguros de salud de Oriente Medio y África, con la mayor cuota de ingresos del 38,5% en 2025, caracterizada por un alto gasto sanitario, normas de seguro obligatorias y una fuerte presencia de aseguradoras líderes, con un crecimiento significativo en la adopción de políticas debido a la cobertura sanitaria obligatoria para los residentes y empleados corporativos

- Los consumidores de los Emiratos Árabes Unidos valoran cada vez más la cobertura integral, el acceso a las redes privadas de salud y los programas integrados de bienestar ofrecidos por los proveedores de seguros de salud. Las políticas patrocinadas por las empresas y la cobertura mandeada por los empleadores aumentan aún más la adopción

- Esta amplia participación está respaldada por fuertes iniciativas gubernamentales, el aumento de los costos de atención médica y el aumento de la demanda de soluciones de seguro digital, el establecimiento del seguro médico como una herramienta crítica de planificación financiera y sanitaria tanto para personas como para empresas de los Emiratos Árabes Unidos

The UAE Health Insurance Market Insight

El mercado de seguros de salud de los Emiratos Árabes Unidos capturó la mayor parte de ingresos del 38,5% en 2025 en la región de Oriente Medio y África, alimentada por normas obligatorias de seguro médico para residentes y expatriados, aumento de los costos de atención de la salud y mayor conciencia de las prestaciones de seguro. Los consumidores están priorizando cada vez más la cobertura integral, el acceso a redes privadas de salud y programas integrados de bienestar. La tendencia cada vez mayor de los seguros patrocinados por las empresas y la gestión de las políticas habilitadas digitalmente favorece aún más el mercado. Además, las iniciativas del gobierno de los Emiratos Árabes Unidos para ampliar el acceso a la salud y promover la adopción de seguros contribuyen significativamente al crecimiento del mercado.

Saudi Arabia Health Insurance Market Insight

Se prevé que el mercado de seguros sanitarios de la Arabia Saudita se ampliará en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el seguro obligatorio de salud cooperativa para empleados y residentes, el aumento de la urbanización y el aumento de la infraestructura sanitaria privada. Los consumidores se basan en planes integrales que abarcan la hospitalización, la atención ambulatoria y la gestión crónica de enfermedades. Las plataformas digitales para el procesamiento de reclamaciones y la gestión de políticas están fomentando la adopción. La demanda también está creciendo en segmentos corporativos, individuales y expatriados. Además, las reformas e inversiones sanitarias en instalaciones médicas en curso están estimulando la expansión del mercado.

Mercado de Seguros de Salud de Egipto

Se prevé que el mercado de seguros sanitarios de Egipto crezca en un CAGR digno de mención durante el período previsto, impulsado por el aumento de la conciencia sanitaria, las iniciativas de seguros dirigidas por el Gobierno y el aumento de la participación del sector privado. Las preocupaciones relativas a los altos gastos médicos fuera de la cartera son alentar a las personas y las familias a adoptar seguro médico. La introducción del gobierno de programas de seguro de salud social y asociaciones con aseguradores privados mejora la accesibilidad. Las poblaciones urbanas muestran una mayor preferencia por la inscripción digital y las instalaciones de reclamación sin efectivo. El crecimiento de la cobertura del seguro empresarial y los planes de salud voluntarios también contribuye al desarrollo del mercado.

Mercado de Seguros de Salud de Sudáfrica

Se espera que el mercado de seguro médico de Sudáfrica se amplíe en un CAGR considerable durante el período previsto, alimentado por el aumento de la demanda de atención médica privada, el aumento de la prevalencia de enfermedades crónicas y el aumento de la concienciación sobre las prestaciones de seguro. Los consumidores sudafricanos valoran los planes que ofrecen extensas redes hospitalarias, atención preventiva y programas de bienestar. Los esquemas de grupos patrocinados por empresas son ampliamente adoptados en todas las industrias. La gestión de políticas digital y móvil se está volviendo predominante, apoyando la inscripción más rápida y el procesamiento de reclamaciones. La integración del seguro médico con programas de telemedicina y gestión crónica de la atención está impulsando aún más la adopción. Las iniciativas de sostenibilidad y asequibilidad de los aseguradores atraen una base de clientes más amplia.

¿Cuáles son las mejores empresas en Oriente Medio y el mercado de seguros de salud de África

La industria del Seguro Médico de Oriente Medio y África está dirigida principalmente por empresas bien establecidas, entre ellas:

- Bupa Arabia(Arabia Saudita)

- The National Insurance Company (UAE)

- Abu Dhabi National Insurance Company (UAE)

- Qatar Insurance Group (Qatar)

- Sanlam Limited(Sudáfrica)

- Allianz Group (Alemania)

- Iran Insurance Company (Iran)

- PJSC (UAE)

- AXA (Francia)

- Cigna Healthcare Middle East (UAE)

- Aetna Inc.(U.S.)

- Ahora Health International (Hong Kong)

- Centene Corporation (Estados Unidos)

- Anthem Insurance Companies, Inc. (Estados Unidos)

- Broadstone Corporate Benefits Limited (U.K.)

- Vitality (U.K.)

- International Medical Group, Inc. (Estados Unidos)

- Vhi Group (Irlanda)

- The Company for Cooperative Insurance (Saudi Arabia)

¿Cuáles son los desarrollos recientes en Oriente Medio y el mercado del seguro de salud de África

- En octubre de 2025, Vitalls y MSH MENA firmaron un Memorándum de Entendimiento (MoU) en Dubai para colaborar en soluciones integradas de salud administrativa que mejoran los servicios transfronterizos de seguro médico para expatriados, empresas multinacionales y ciudadanos globales

- En mayo de 2025, la Fundación OMS firmó su primera asociación corporativa en la región del GCC con Tawuniya, el mayor asegurador de Arabia Saudita, para promover la innovación sanitaria y la prestación de atención médica digital en todo el Mediterráneo oriental. El acuerdo se centra en el aprovechamiento de la IA, las plataformas digitales y las estrategias basadas en pruebas para mejorar la prestación de atención y los resultados en materia de salud

- En noviembre de 2023, Cigna Healthcare anunció una alianza estratégica con AAR Insurance Kenya para ofrecer servicios ampliados e innovadores de seguro médico en África oriental, mezclando los conocimientos de seguros mundiales con los conocimientos del mercado local para mejorar el acceso a la atención

- En julio de 2023, el gobierno egipcio violó la primera fase de su Sistema Integral de Seguros de Salud, respaldado por una inversión de US$1.09 mil millones en infraestructura de salud que incluirá cientos de instalaciones y ampliar los servicios asegurados a nivel primario, secundario y terciario

- En junio de 2023, Esaal (una plataforma de salud y bienestar en línea) y Allianz Insurance Egypt lanzaron una asociación exclusiva para integrar las consultas sobre salud mental y nutrición en las ofertas de seguro médico ampliando los servicios integrales de atención disponibles para los titulares de políticas en Egipto y en toda la región del MENA

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.