Middle East And Africa Rehabilitation Therapy Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.47 Billion

USD

28.83 Billion

2024

2032

USD

10.47 Billion

USD

28.83 Billion

2024

2032

| 2025 –2032 | |

| USD 10.47 Billion | |

| USD 28.83 Billion | |

| % | |

|

Servicios de Rehabilitación de Medio Oriente y África Servicios de Rehabilitación Deportiva, Servicio de Rehabilitación Deportiva, Servicio de Rehabilitación Deportiva, Servicio de Rehabilitación Deportiva, Servicio de Rehabilitación Deportiva, Servicio de Rehabilitación Deportiva, Servicio de Rehabilitación Deportiva, Tratamiento Deportivo

Medio Oriente y África Terapia de Rehabilitación Servicios Tamaño del mercado

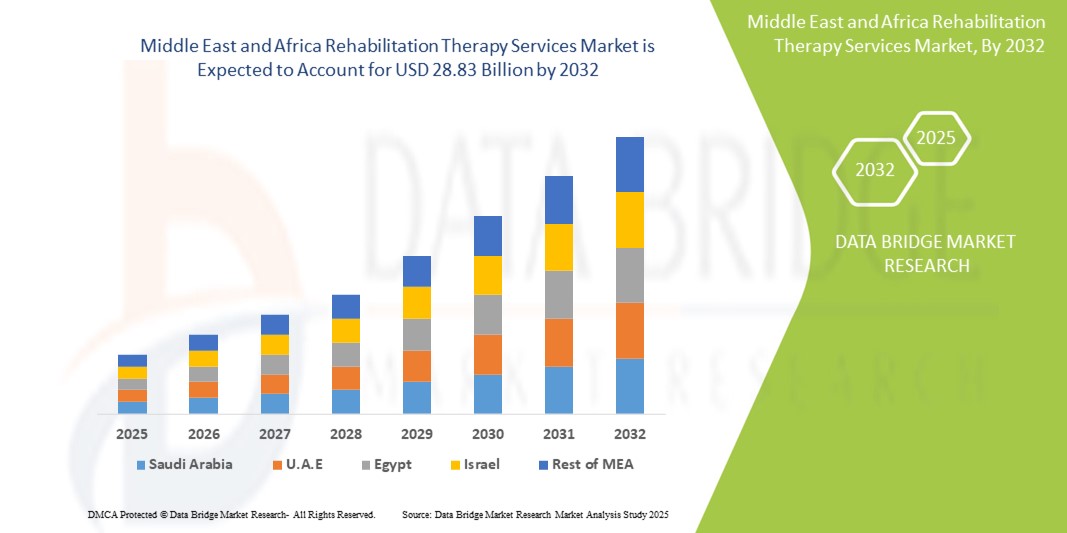

- Se valoró el tamaño del mercado de los servicios de terapia de rehabilitación en el Oriente Medio y ÁfricaUSD 10.47 billion in 2024y se espera que alcanceUSD 28.83 billion by 2032, aCAGR of 13.50%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de enfermedades crónicas, el aumento de la población geriátrica y la expansión de la infraestructura sanitaria en toda la región, lo que da lugar a una mayor demanda de servicios de rehabilitación en entornos residenciales y clínicos

- Además, el aumento de la conciencia sobre los beneficios de la terapia de rehabilitación, la adopción de la telerehabilitación y la integración tecnológica en la prestación de servicios están estableciendo la terapia de rehabilitación como componente esencial de la atención de la salud. Estos factores convergentes están acelerando la captación de servicios de rehabilitación, lo que aumenta significativamente el crecimiento de la industria

Medio Oriente y África Terapia de Rehabilitación Servicios Análisis del Mercado

- Los servicios de terapia de rehabilitación, que abarcan fisioterapia, terapia ocupacional, terapia de habla, terapia respiratoria y terapia conductual cognitiva, son componentes cada vez más vitales de la prestación de atención de la salud tanto en el hospital como en el hogar debido a su función de mejorar los resultados de los pacientes, restaurar la independencia funcional y mejorar la calidad de vida

- La creciente demanda de servicios de terapia de rehabilitación se alimenta principalmente de la creciente prevalencia de enfermedades crónicas, el aumento de la población geriátrica y el aumento de la sensibilización sobre los beneficios de la rehabilitación, junto con la ampliación de la infraestructura sanitaria y la adopción de soluciones de telerehabilitación

- Arabia Saudita dominó el mercado de servicios de terapia de rehabilitación del MEA con la mayor cuota de ingresos en 2024, caracterizada por instalaciones sanitarias avanzadas, iniciativas gubernamentales que promueven la atención de rehabilitación y crecientes inversiones del sector privado, con hospitales y centros de rehabilitación que experimentan un crecimiento sustancial

- Se espera que Sudáfrica sea el país de mayor crecimiento en el mercado de servicios de terapia de rehabilitación del MEA durante el período previsto debido al aumento del gasto sanitario, la urbanización y el establecimiento de centros especializados de rehabilitación que proporcionan terapia ortopédica, neurológica y cardiológica.

- El segmento de servicios de rehabilitación ambulatoria dominó el mercado con una cuota de mercado del 62,8% en 2024, lo que refleja una fuerte preferencia entre pacientes y proveedores de atención médica para opciones de tratamiento que ofrecen mayor flexibilidad y eficiencia de costes

Report Scope and Middle East and Africa Rehabilitation Therapy Services Market Segmentation

| Atributos | Medio Oriente y África Servicios de Terapia de Rehabilitación |

| Segmentos cubiertos |

|

| Países cubiertos | Oriente Medio y África

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Medio Oriente y África Terapia de rehabilitación Servicios Tendencias del mercado

Integración creciente de Tele-Rehabilitación y Soluciones de Salud Digital

- Una tendencia significativa y aceleradora en el mercado de servicios de terapia de rehabilitación de MEA es la creciente integración de plataformas de telerehabilitación, aplicaciones móviles de salud y tecnologías de monitoreo remoto, mejorando el acceso de los pacientes y la adherencia a la terapia

- Para la Instancia, la plataforma eRehab en Arabia Saudita permite a los pacientes continuar los ejercicios de fisioterapia en casa mientras los terapeutas monitorean el progreso remotamente, asegurando la continuidad del tratamiento

- La integración de la salud digital permite a los terapeutas realizar un seguimiento de la actividad del paciente, ajustar los planes de tratamiento en tiempo real y ofrecer consultas virtuales, mejorar los resultados de la terapia y la eficiencia operacional

- Estas tecnologías facilitan la gestión centralizada de registros de pacientes, horarios de ejercicio y evaluaciones remotas a través de una única interfaz digital, permitiendo una atención más coordinada en hospitales, centros de pacientes externos y servicios de salud en el hogar

- Esta tendencia hacia una rehabilitación más accesible, impulsada por la tecnología y centrada en el paciente está remodelando las expectativas para la entrega de terapia, con empresas como PhysioTech desarrollando plataformas habilitadas por IA que proporcionan recordatorios automatizados, seguimiento de progreso y orientación virtual

- La demanda de telerehabilitación e integración de la salud digital está creciendo rápidamente en las zonas urbanas y rurales, ya que los pacientes y proveedores priorizan cada vez más la conveniencia, accesibilidad y continuidad de la atención

Medio Oriente y África Terapia de rehabilitación Servicios Dinámicas del mercado

Conductor

Demanda creciente Debido al envejecimiento de la población y la prevalencia de enfermedades crónicas

- La creciente prevalencia de enfermedades crónicas y la creciente población geriátrica son factores importantes para aumentar la demanda de servicios de terapia de rehabilitación en el MEA

- En 2024, Arabia Saudita puso en marcha programas de rehabilitación ampliados en los principales hospitales para abordar la recuperación posterior a la cirugía post-estrofacción y la cirugía post-ortopédica, aumentando la absorción de terapia

- Los pacientes requieren fisioterapia coherente, terapia ocupacional y terapia de habla para restaurar la independencia funcional y mejorar la calidad de vida, aumentando la demanda a través de servicios ambulatorios y ambulatorios

- Ampliación de la infraestructura sanitaria, iniciativas gubernamentales que promueven la rehabilitación y la inversión del sector privado están fortaleciendo la disponibilidad y la capacidad de los servicios en las zonas urbanas y semiurbanas

- Sensibilizar a los pacientes, cuidadores y proveedores de atención médica acerca de las prestaciones de rehabilitación es alentadora la intervención anterior, lo que lleva a una mayor adopción de servicios en hospitales, centros de enfermería especializados y servicios de salud en el hogar

- La disponibilidad de opciones de terapias habilitadas para la tecnología, como consultas virtuales y telerehabilitación, apoya aún más el crecimiento mejorando el acceso y la adhesión a los planes de tratamiento

Restraint/Challenge

Accesibilidad limitada y costos altos en ciertas zonas

- Los problemas de accesibilidad y el elevado costo de los servicios de rehabilitación en algunos países del MEA constituyen un obstáculo importante para una mayor penetración del mercado

- For Instance, Rural areas in Egypt and some Sub-Saharan regions have limited rehabilitation centers and qualified therapists, restricting patient access to consistent therapy

- Los altos costos de los servicios especializados, el equipo avanzado y las plataformas habilitadas para la tecnología pueden hacer que la rehabilitación no sea asequible para los pacientes sensibles a los precios, en particular en las zonas de ingresos bajos

- La escasez de mano de obra y la distribución desigual de terapeutas capacitados en todos los países crean disparidades en la disponibilidad y calidad de los servicios, lo que afecta a los resultados del tratamiento

- Si bien se están llevando a cabo iniciativas para ampliar los costos de acceso y subvencionar, los pacientes de regiones subsidiadas pueden seguir enfrentando dificultades para obtener atención oportuna, limitando el crecimiento del mercado

- Superar estos desafíos mediante el desarrollo de infraestructuras, programas de terapia subvencionada, formación de profesionales sanitarios y soluciones de rehabilitación digital asequibles será vital para el crecimiento sostenido del mercado

Medio Oriente y África Servicios de Terapia de Rehabilitación

El mercado se segmenta sobre la base del servicio, grupo de edad, tipo de servicio, aplicación, categoría de servicio, modelo, usuario final y canal de servicio.

- Por Servicio

Sobre la base del servicio, el mercado de servicios de terapia de rehabilitación de MEA se segmenta en servicios de terapia de rehabilitación, terapia de habla, terapia ocupacional, terapia respiratoria, terapia conductual cognitiva y otros. Los Servicios de Terapia de Rehabilitación dominaron el mercado con la mayor cuota de ingresos del mercado de 37,36% en 2024, impulsada por la alta demanda de rehabilitación musculoesquelética, postoperatoria y neurológica. Hospitales, centros ambulatorios y servicios de salud en el hogar suelen priorizar programas de rehabilitación integrales que integran fisioterapia, terapia ocupacional y terapia de habla para la recuperación de pacientes. The segment benefits from government initiatives promoting rehabilitation care and increased patient awareness about the benefits of early therapy. La integración tecnológica, incluida la telerehabilitación y la vigilancia remota, aumenta aún más la prestación de servicios y la adhesión de los pacientes. Además, la creciente prevalencia de enfermedades crónicas y la población envejecida está alimentando una demanda constante. Los proveedores que ofrecen servicios de rehabilitación agrupados también están viendo una fuerte adopción debido a la eficacia en función de los costos y mejores resultados del tratamiento.

Se prevé que la terapia de voz sea testigo de la tasa de crecimiento más rápida durante el período 2025–2032, impulsada por el creciente reconocimiento de su importancia para los pacientes pediátricos y adultos que se recuperan de las condiciones neurológicas, los accidentes cerebrovasculares y los trastornos del desarrollo. El aumento de la conciencia entre los padres y los cuidadores acerca de la intervención temprana para los trastornos del habla está fomentando la adopción. Los hospitales y centros especializados están ampliando los programas de terapia de habla debido a la creciente demanda de soluciones de rehabilitación adaptadas. La terapia de habla telescópica está surgiendo como una solución conveniente, especialmente en las zonas urbanas y semiurbanas. El segmento está respaldado por avances en herramientas de terapia digital y aplicaciones móviles que mejoran el compromiso y la eficacia del tratamiento. El aumento de las colaboraciones con escuelas y centros de rehabilitación contribuye aún más a su trayectoria de crecimiento.

- By Age Group

Sobre la base del grupo de edad, el mercado de servicios de terapia de rehabilitación se segmenta en adultos, adultos y ancianos. Los adultos dominaron el mercado con la mayor cuota en 2024, con un 58,2% del mercado, debido a la alta incidencia de enfermedades crónicas, cirugías ortopédicas y rehabilitación post-accidente. Los adultos frecuentemente requieren fisioterapia, terapia ocupacional y rehabilitación cardiológica para mantener la independencia funcional y volver al trabajo. Los hospitales y centros ambulatorios priorizan los programas de rehabilitación de adultos debido a mayores volúmenes de pacientes y necesidades recurrentes de terapia. Cada vez se adoptan más medidas de telerehabilitación para mejorar la accesibilidad y la continuidad de la atención de los adultos que trabajan. Las iniciativas gubernamentales de salud centradas en el bienestar de los adultos y la gestión de las enfermedades apoyan aún más el dominio del mercado. Las campañas de sensibilización sobre prevención de lesiones y atención postoperatoria mejoran la adopción.

Se espera que el pediátrico sea testigo del crecimiento más rápido durante el período 2025-2032, impulsado por la creciente demanda de programas de intervención temprana, terapia de habla y terapia ocupacional para niños con trastornos del desarrollo y condiciones congénitas. Los padres y cuidadores están invirtiendo cada vez más en servicios especializados de rehabilitación pediátrica. Las escuelas y centros de terapia especializada están expandiendo programas para atender a la conciencia creciente y el diagnóstico precoz. Las soluciones de terapia telepediátrica permiten la continuidad de la atención, en particular en las zonas subsidiadas. La integración de juegos y herramientas digitales en la terapia pediátrica mejora el compromiso y los resultados. El aumento del apoyo del Gobierno a las iniciativas de salud infantil contribuye aún más al crecimiento.

- Por tipo de servicio

Sobre la base del tipo de servicio, el mercado de servicios de rehabilitación se centra en los servicios de rehabilitación ambulatoria y los servicios de rehabilitación ambulatoria. Los Servicios de Rehabilitación Ambulatoria dominaron el mercado con una proporción del 62,8% en 2024, impulsada por la preferencia de los pacientes por atención flexible y rentable y la conveniencia de asistir a sesiones sin hospitalización. Los servicios ambulatorios suelen incluir fisioterapia, terapia de habla y rehabilitación postoperatoria, lo que los hace ampliamente aplicables en las condiciones musculoesqueléticas, neurológicas y cardiológicas. El segmento se beneficia del aumento de la adopción de servicios de telerehabilitación y basados en el hogar, lo que aumenta la adherencia de los pacientes. Los hospitales y centros privados de rehabilitación están ampliando las instalaciones ambulatorias para dar cabida a los crecientes volúmenes de pacientes. La cobertura del seguro para la terapia ambulatoria incentiva aún más la adopción. Además, la urbanización y el aumento de la conciencia sanitaria están apoyando la demanda consistente.

Se espera que los Servicios de Rehabilitación Inquisitiva sean testigos del crecimiento más rápido durante el período 2025-2032, impulsado por la necesidad de cuidados intensivos y multidisciplinarios para condiciones neurológicas, ortopédicas y cardiopulmonares severas. Los pacientes que requieren monitoreo constante y terapia especializada prefieren la atención hospitalaria. Los hospitales están invirtiendo en salas de rehabilitación dedicadas y equipos avanzados para apoyar este segmento. El crecimiento del segmento es apoyado por el aumento de los volúmenes de pacientes post-cirugía y programas de gestión crónica de enfermedades. Las asociaciones con redes internacionales de rehabilitación aumentan la calidad de los servicios. La integración televisiva permite un seguimiento remoto parcial, mejorando los resultados de los pacientes. Los programas gubernamentales para la rehabilitación de alta gravedad también contribuyen a la expansión.

- By Application

Sobre la base de la aplicación, el mercado de servicios de rehabilitación se segmenta en servicios de terapia de rehabilitación ortopédica, servicios de rehabilitación neurológica, servicios de terapia de rehabilitación cardiológica, servicios de rehabilitación pulmonar, lesiones relacionadas con el deporte, atención paliativa, servicios de terapia de rehabilitación integumentaria, atención pélvica y otros. Los servicios de terapia de rehabilitación ortopédica dominaron el mercado en 2024 debido a la alta demanda de recuperación post-cirugía, gestión de fracturas y atención musculoesquelética. Los hospitales, las clínicas ambulatorias y los proveedores caseros ofrecen programas de terapia dirigida para restaurar la movilidad y la fuerza. El segmento se beneficia del aumento de los procedimientos ortopédicos y de una población envejecidatrastornos articulares.Las herramientas de telerehabilitación ayudan a los pacientes a continuar ejercicios en casa bajo orientación profesional. La cobertura del seguro para la rehabilitación ortopédica fomenta la adopción del paciente. Los proveedores que ofrecen programas integrales, incluyendo fisioterapia y terapia ocupacional, ven una fuerte absorción. Las iniciativas gubernamentales de salud dirigidas a mejorar la movilidad apoyan aún más el dominio del mercado.

Se espera que los Servicios de Terapia de Rehabilitación Neurológica sean testigos del crecimiento más rápido entre el 2025 y el 2032, impulsados por el aumento de la prevalencia de accidentes cerebrovasculares, lesiones de la médula espinal y enfermedades neurodegenerativas. Los hospitales y centros de rehabilitación están expandiendo unidades de neuro-rehab equipadas con equipo avanzado y terapia con asistencia tecnológica. La rehabilitación teleneurológica mejora la accesibilidad de los pacientes en zonas remotas. IntegraciónAI...dispositivos de terapia basados aumenta los resultados del tratamiento y la vigilancia. Campañas de sensibilización sobre la intervención temprana y la adopción de apoyo a la recuperación después de la catástrofe. Las colaboraciones públicas y privadas para la infraestructura neuro-rehab están aumentando en países del MEA como Arabia Saudita y EAU.

- Por categoría de servicio

Sobre la base de la categoría de servicios, el mercado de servicios de rehabilitación se centra en servicios hospitalarios, servicios médicos, servicios industriales y servicios de empleador. Los Servicios Hospitalarios dominaron el mercado en 2024, ofreciendo programas integrales de rehabilitación, acceso a equipos multidisciplinarios e integración con tratamientos médicos. Los hospitales son los principales centros de atención hospitalaria y ambulatoria, que cubren la rehabilitación ortopédica, neurológica y cardiológica. La inversión en equipo de terapia avanzada y profesionales capacitados impulsa la adopción del servicio hospitalario. La integración de la telerehabilitación mejora el monitoreo y la adherencia de los pacientes. Las asociaciones con proveedores de seguros aumentan la accesibilidad y la absorción. El apoyo del Gobierno a la infraestructura hospitalaria de rehabilitación refuerza el dominio del mercado.

Se espera que los Servicios Médicos sean testigos del crecimiento más rápido del 2025 al 2032, impulsado por la creciente demanda de programas especializados de rehabilitación dirigidos por médicos, seguimientos postquirúrgicos y planes de terapia personalizados. Los médicos están incorporando cada vez más recomendaciones de terapia en protocolos de tratamiento. La adopción de monitoreo digital y teleconsultas facilita la gestión continua de pacientes. Una mayor conciencia sobre la demanda de servicios preventivos y postoperatorios. La colaboración con centros ambulatorios y agencias de salud doméstica aumenta el alcance. Los servicios médicos se benefician de la integración con programas de gestión crónica de enfermedades e iniciativas de intervención temprana.

- Por modelo

Sobre la base del modelo, el mercado de servicios de terapia de rehabilitación se segmenta en modelos manuales y convencionales. El Modelo Manual dominó el mercado en 2024 debido al uso establecido en la fisioterapia tradicional y las prácticas de terapia ocupacional donde es esencial la atención práctica. Los terapeutas dependen de técnicas manuales para evaluación de pacientes, ejecución de ejercicios y resultados de rehabilitación. Hospitales y centros ambulatorios adoptan ampliamente terapia manual paramusculoesqueléticay pacientes postoperatorios. La terapia manual es rentable y requiere una inversión tecnológica mínima. La confianza del paciente en la atención práctica contribuye al dominio del mercado. La integración con técnicas convencionales y digitales mejora la eficacia y la adherencia.

Se espera que el modelo convencional sea testigo del crecimiento más rápido durante el período 2025-2032, impulsado por la adopción de protocolos de terapia estandarizados, la integración con dispositivos de asistencia e inclusión en plataformas de telerehabilitación. Los enfoques convencionales garantizan la coherencia y los resultados mensurables en las poblaciones de pacientes. Los hospitales y las prácticas privadas están adoptando cada vez más métodos convencionales junto con herramientas digitales para mejorar la prestación de terapia. El crecimiento está respaldado por directrices reglamentarias que promueven la rehabilitación basada en pruebas. Los métodos convencionales digitales permiten el monitoreo remoto y un mejor seguimiento del progreso. Los programas de formación para terapeutas en enfoques convencionales aumentan aún más la adopción.

- Por Usuario final

Sobre la base del usuario final, el mercado de servicios de rehabilitación se segmenta en hospitales, centros de enfermería especializados, salud en el hogar, prácticas privadas, centros deportivos y de fitness, centros de rehabilitación y otros. Los hospitales dominaron el mercado en 2024, impulsados por la disponibilidad de equipos multidisciplinarios, equipos avanzados y acceso a servicios de rehabilitación ambulatorios y ambulatorios. Los hospitales sirven como centros de atención primaria para la rehabilitación ortopédica, neurológica y cardiológica. La integración de la telerehabilitación y el control remoto aumenta la adherencia de los pacientes. La cobertura del seguro para terapia hospitalaria fomenta la utilización. Los hospitales también colaboran con centros privados y de salud para la atención prolongada. La inversión en salas de rehabilitación dedicadas apoya el dominio del mercado.

Se espera que la salud en el hogar sea testigo del crecimiento más rápido entre el 2025 y el 2032, impulsado por el aumento de la preferencia por el cuidado práctico y centrado en el paciente que se presta en el hogar. Tele-rehabilitación, aplicaciones móviles de salud y sesiones de terapia virtual están ampliando el acceso. Las poblaciones envejecidas y los pacientes postoperatorios se benefician de servicios en el hogar. Las prácticas privadas y las redes hospitalarias se asocian para ofrecer rehabilitación casera. Los ahorros de costos y el cuidado personalizado aumentan la adopción. El apoyo del Gobierno a los servicios de salud en el hogar alimenta aún más el crecimiento del MEA.

- Por Canal de Servicio

Sobre la base del canal de servicio, el mercado de servicios de rehabilitación se segmenta en canal directo y canal en línea. Direct Channel dominaba el mercado en 2024, reflejando la preferencia del paciente por la atención personalizada, consultas cara a cara y terapia práctica. Los hospitales, los centros ambulatorios y las clínicas de rehabilitación prestan servicios principalmente mediante la interacción directa. La integración con la terapia en persona garantiza una correcta ejecución y monitoreo del ejercicio. Las relaciones fuertes con el paciente-terapeuta contribuyen a la adherencia y los resultados. Los servicios de canal directo están respaldados por programas de seguro y salud del gobierno. La conveniencia y la confianza en la entrega directa mantienen el dominio.

Se espera que el Canal Online sea testigo del crecimiento más rápido durante el 2025–2032, impulsado por la creciente adopción de plataformas de tele-rehabilitación, aplicaciones móviles y sesiones de terapia virtual. La entrega en línea amplía el acceso a poblaciones remotas y poco conservadas. Integración condispositivos portátilesy los instrumentos de vigilancia basados en la inteligencia artificial aumentan la eficacia. Los canales en línea ofrecen opciones de rehabilitación rentables y flexibles. Las campañas de sensibilización e incentivos gubernamentales apoyan la adopción. La terapia remota habilitada para tecnología es cada vez más aceptada por pacientes y proveedores, lo que alimenta un crecimiento rápido.

Medio Oriente y África Terapia de Rehabilitación Servicios Market Regional Analysis

- Arabia Saudita dominó el mercado de servicios de terapia de rehabilitación del MEA con la mayor cuota de ingresos en 2024, caracterizada por instalaciones sanitarias avanzadas, iniciativas gubernamentales que promueven la atención de rehabilitación y crecientes inversiones del sector privado, con hospitales y centros de rehabilitación que experimentan un crecimiento sustancial

- Los pacientes de la región valoran altamente la accesibilidad, los programas especializados y la atención multidisciplinaria ofrecida por centros de rehabilitación y hospitales, incluyendo fisioterapia, terapia ocupacional, terapia de habla y servicios de rehabilitación cardiológica

- Esta adopción generalizada está respaldada por un alto gasto sanitario, una creciente urbanización y el establecimiento de centros de terapia tecnológicamente avanzados, estableciendo servicios de rehabilitación como solución preferida para la atención hospitalaria y doméstica en todo el país.

The Saudi Arabia Rehabilitation Therapy Services Market Insight

El mercado de servicios de rehabilitación de Arabia Saudita capturó la mayor parte de ingresos de la región del MEA en 2024, impulsada por el aumento de las inversiones en infraestructura sanitaria, las iniciativas gubernamentales que promueven la atención de rehabilitación y el aumento de la conciencia de los pacientes sobre la recuperación postoperatoria y crónica de enfermedades. Los pacientes están priorizando cada vez más el acceso a servicios especializados, incluyendo fisioterapia, terapia ocupacional y terapia de habla, para mejorar la independencia funcional. La tendencia creciente de los programas de rehabilitación hospitalaria y ambulatoria, junto con la adopción de telerehabilitación, apoya aún más el crecimiento del mercado. Además, el enfoque de Arabia Saudita en la integración de la salud digital y los centros de terapia modernos contribuye significativamente a la expansión del mercado.

South Africa Rehabilitation Therapy Services Market Insight

Se espera que el mercado de servicios de rehabilitación de Sudáfrica crezca en un CAGR sustancial durante el período previsto, alimentado por la creciente prevalencia de enfermedades crónicas, la creciente población geriátrica y la expansión de centros especializados de rehabilitación. El aumento de la concienciación sobre los beneficios de rehabilitación entre adultos y pacientes ancianos está fomentando la adopción de servicios. Las plataformas de telerehabilitación permiten a los pacientes en áreas remotas o subsidiadas acceder cómodamente a la terapia. Las asociaciones entre hospitales, clínicas privadas y proveedores de seguros están acelerando aún más el crecimiento del mercado. La región está presenciando un aumento significativo en las aplicaciones de rehabilitación ortopédica, neurológica y cardiológica.

UAE Rehabilitation Therapy Services Market Insight

Se prevé que el mercado de servicios de terapia de rehabilitación de los Emiratos Árabes Unidos crezca en un CAGR notable durante el período previsto, impulsado por la rápida urbanización, los adelantos tecnológicos en la atención de la salud, y la creciente demanda de servicios integrales de rehabilitación ambulatoria y basados en el hogar. El apoyo gubernamental a la infraestructura sanitaria, junto con el alto gasto sanitario per cápita, fomenta la inversión en centros de rehabilitación. Los pacientes buscan cada vez más soluciones integradas que cubren fisioterapia, terapia de habla y terapia conductual cognitiva. Se espera que el enfoque del país en la calidad de la atención sanitaria y la accesibilidad siga estimulando la expansión del mercado.

Nigeria Rehabilitación Terapia Servicios Mercado Insight

El mercado de servicios de terapia de rehabilitación de Nigeria está destinado a crecer en la CAGR más rápida durante el período previsto, impulsado por el aumento de las inversiones sanitarias, la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, y el aumento de la sensibilización sobre la rehabilitación entre los pacientes. La urbanización y la ampliación de la infraestructura sanitaria permiten un mayor acceso a los servicios de terapia. La adopción de plataformas de telerehabilitación y soluciones móviles de salud está mejorando el compromiso y la adhesión de los pacientes. Las asociaciones entre hospitales, clínicas privadas y proveedores de seguros apoyan el crecimiento. La necesidad de atención y gestión postoperatoria de las condiciones ortopédicas y neurológicas está acelerando la demanda.

Middle East and Africa Rehabilitation Therapy Services Market Share

La industria de servicios de rehabilitación de Oriente Medio y África está dirigida principalmente por empresas bien establecidas, entre ellas:

- Amana Healthcare (UAE)

- IRG (UAE)

- Rehabilitation International, Inc. (U.S.)

- Moodist Hastanesi (Turquía)

- PhysioHome (UAE)

- PRODUCTOS ORTHOMERICA, INC.

- Stantec (Canadá)

- Hospital Internacional de Bumrungrad (Tailandia)

- Raffles Medical Group (Singapur)

- Apollo Hospitals (India)

- Hospital Gleneagles (Singapur)

- Shanghai United Family Hospital (China)

- Kindred Healthcare (U.S.)

- Terapia física atlética (EE.UU.)

- Hospital de Sanatorio de Hong Kong (Hong Kong)

- National Rehabilitation Center (Japón)

- Hospital de Bangkok (Tailandia)

- Columbia Asia (Malasia)

¿Cuál es el mercado de servicios de terapia de rehabilitación en Oriente Medio y África?

- En mayo de 2025, el Ministerio de Salud inauguró dos nuevos centros de rehabilitación física de última generación en las provincias de Ramallah y Qabatiya de la Ribera Occidental. Estos centros se establecieron con financiación de la República de Corea y apoyo de la Organización Mundial de la Salud (OMS) y la Oficina de las Naciones Unidas de Servicios para Proyectos (UNOPS). La iniciativa tiene por objeto mejorar el acceso a los servicios de rehabilitación en la región, lo que refleja un esfuerzo de colaboración para mejorar la infraestructura sanitaria

- En abril de 2025, los investigadores presentaron una nueva plataforma de rehabilitación robótica diseñada para ayudar a los pacientes con condiciones neurológicas. La plataforma utiliza un dispositivo robótico para facilitar la prueba de fabricación de rastros clínicos, permitiendo a los terapeutas crear rutas personalizadas para los pacientes para rastrear

- En abril de 2025, los informes destacaron los graves desafíos que enfrentan los veteranos discapacitados en la región de Tigray de Etiopía debido a las consecuencias de la guerra. Muchos veteranos sufren lesiones no tratadas y carecen de acceso a servicios de rehabilitación debido a la infraestructura médica destruida. Organizaciones como el Mekelle Ortho-Physiotherapy Center se esfuerzan por proporcionar atención, pero los recursos siguen siendo limitados

- En mayo de 2024, Nigeria inauguró su primer centro de rehabilitación de Invictus Games en Abuja, lo que marcó un paso significativo en el apoyo a los miembros de servicio heridos a través de deportes adaptativos. El objetivo del centro es proporcionar rehabilitación y reintegración social a los veteranos, demostrando el compromiso de Nigeria de mejorar los servicios de rehabilitación para personas con discapacidad

- En febrero de 2024, PhysioHome, una startup de Healthtech, lanzó 'Childhood,' una solución técnica especializada en la rehabilitación médica y conductual de niños de hasta 12 años. El producto se centra en desarrollar un sistema integrado para los niños que combina los servicios domésticos y remotos. Este servicio pretende ampliar el alcance de su trabajo en los próximos meses y años, abordando las necesidades específicas de rehabilitación de los pacientes pediátricos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.