Middle East And Africa Sleep Apnea Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

400.98 Million

USD

806.59 Million

2025

2033

USD

400.98 Million

USD

806.59 Million

2025

2033

| 2026 –2033 | |

| USD 400.98 Million | |

| USD 806.59 Million | |

| % | |

|

Medio Oriente y África Dispositivos de sueño Segmento de mercado, por tipo de producto (Dispositivos, Consumibles " Accesorios, Electrodomésticos orales y otros), Tipo de maquinaria (Máquinas fijas y máquinas portátiles), Función (Presión de la vía aérea, Registro de datos " Conectividad, Vigilancia de la vía aérea, Terapia de oxígeno, Humidificación, Detección de apnea, Alarma

Medio Oriente y África Dispositivos de apnea del sueñoPanorama general del mercado

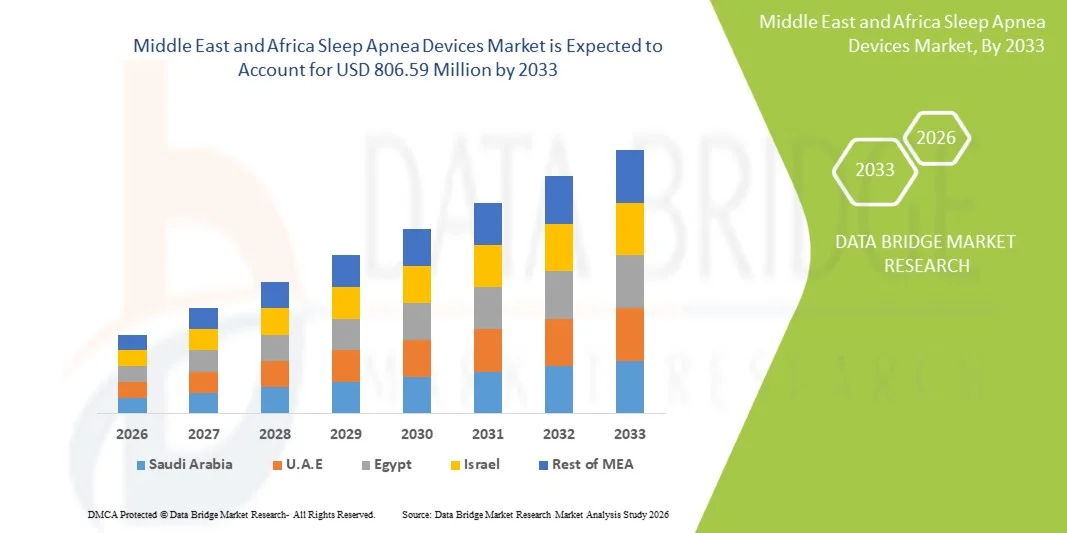

El mercado de los dispositivos de apnea del sueño de Oriente Medio y África fue valorado enUSD 400.98 Millones en 2025y se prevé que alcanceUSD 806.59 Millones en 2033, creciendo en unCAGR of 9.5% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la prevalencia de trastornos respiratorios relacionados con el sueño, la creciente conciencia de los riesgos de salud asociados con la apnea del sueño no tratada y los avances continuos en tecnologías diagnósticas y terapéuticas. Los dispositivos de apnea del sueño desempeñan un papel crucial en la detección, monitoreo y gestión de apnea obstructiva, central y compleja del sueño, ayudando a mejorar la calidad del sueño y los resultados generales de salud del paciente.

El mercado comprende una amplia gama de productos, incluyendo dispositivos de presión de vías respiratorias positivos, aparatos orales, sistemas de monitoreo del sueño, dispositivos de prueba de sueño en casa, tecnologías utilizables y soluciones terapéuticas implantables. Las innovaciones tecnológicas como dispositivos conectados, monitoreo remoto de pacientes, gestión de datos basadas en la nube, diagnósticos asistidos por inteligencia artificial y equipo miniaturizado están transformando el paisaje de cuidado de apnea del sueño.

Tamaño del mercado

- Medio Oriente y Valor del Mercado de África (2025): 400,98 millones de dólares

- Valor de mercado esperado (2033): USD 806.59 Millones

- CAGR prefabricado (2026–2033): 9,5%

- País líder en 2025: Arabia Saudita

- País de cultivo más rápido: Arabia Saudita

Principales tendencias del mercado "

- Arabia Saudita dominaba el mercado de dispositivos de apnea del sueño de Oriente Medio y África con la mayor proporción de ingresos del 25,80% en 2025, apoyado por una alta prevalencia de apnea del sueño, fuertes tasas de sensibilización y diagnóstico, amplia adopción de dispositivos avanzados de terapia del sueño, políticas de reembolso favorables y una infraestructura sanitaria bien establecida.

- El segmento de dispositivos llevó al mercado con una participación del 58,42% en 2025, impulsada por la creciente adopción de presión de las vías respiratorias positivas continuas (CPAP), presión de las vías respiratorias positivas binivel (BiPAP), servoventilación adaptativa (ASV) y dispositivos de electrodomésticos para el tratamiento de la apnea obstructiva del sueño.

- Se espera que Arabia Saudita sea la región de más rápido crecimiento en un CAGR de 11,0% de 2026 a 2033, alimentada por una prevalencia creciente de apnea obstructiva del sueño (OSA) impulsada por tasas crecientes de obesidad, estilos de vida sedentarios y poblaciones de envejecimiento rápido en países clave como China, India y Japón. Este crecimiento se ve acelerado aún más por la ampliación de la infraestructura sanitaria y el aumento de los ingresos desechables, junto con un cambio masivo hacia una atención local conveniente y rentable.

- Los aparatos orales son el tipo de producto de más rápido crecimiento, proyectado para registrar un CAGR de 10,0%, reflejando el aumento de la demanda de alternativas no invasivas y amigables con el paciente a la terapia tradicional de Presión Positiva Continua (CPAP). Este crecimiento está fuertemente impulsado por el bajo cumplimiento del paciente con las máquinas CPAP debido a la incomodidad de máscara, el ruido y la voladería.

- El segmento de máquinas fijas domina la categoría tipo máquina con una cuota de ingresos del 63.80% en 2025, liderada por su papel crítico en la configuración clínica y el alto volumen de las configuraciones terapéuticas iniciales. Las máquinas fijas, como los dispositivos estándar de presión de las vías respiratorias positivas continuas (CPAP) y presión de las vías respiratorias positivas binivel (BiPAP), siguen siendo el estándar de oro de atención para la apnea obstructiva del sueño severa (OSA).

- El segmento de presión de las vías respiratorias en la categoría de función representa el 35,28% del mercado, liderado por su posición indiscutible como el estándar de oro para la eficacia clínica en el mantenimiento de vías respiratorias abiertas.

- El segmento de máquinas portátiles es la categoría de máquina de más rápido crecimiento, con un CAGR de 9,9%, impulsado por la rápida expansión del sector de la salud doméstica y un desplazamiento masivo de las preferencias de estilo de vida de los pacientes hacia la movilidad y los viajes. Debido a que los dispositivos tradicionales de apnea fija del sueño son voluminosos y difíciles de transportar, los pacientes con apnea obstructiva del sueño (OSA) son cada vez más exigentes alternativas ligeras, compactas y propulsadas por batería que se integran perfectamente en sus rutinas diarias fuera del dormitorio.

Report Scope and Middle East and Africa Sleep Apnea DevicesMarket Segmentation

|

Atributos |

Dispositivos de apnea del sueño claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África |

|

Principales jugadores del mercado |

· ResMed Inc. (U.S.) · Philips Respironics (U.S.) · Inspire Sistemas Médicos (EE.UU.) · Salud de Fisher " Paykel " (Nueva Zelandia) · BMC Medical (China) · Medtronic (Irlanda) · Salud de DeVilbiss (EE.UU.) · Löwenstein Medical (Alemania) · Médico de mamas (Suecia) · Transcend (U.S.) · Apex Medical [ahora Wellell] (Taiwan) · Natus Medical (U.S.) · Zoll Medical (U.S.) · Compumedics (Australia) Nihon Kohden (Japón) · Industrias Cadwell (U.S.) · Ababil Medtech Innovations India Pvt Ltd (India) · OXYMED (China) · Beijing Aeonmed Co., Ltd. (China) · Hamilton Medical (Suiza) · Hunan Beyond Medical (China) · BPL Medical Technologies (India) · Desco Medical Technologies (India) · Deck Mount (India) · Nidek Medical (U.S.) · MEDICAL NARANG (India) · React Health (U.S.) · Nareena Lifesciences Private Limited (India) · SEFAM (Francia) · InnAccel Technologies Pvt Ltd (India) · Monitoreo avanzado del cerebro (EE.UU.) · SOMNOmedics America Inc. (Alemania/Estados Unidos) · Sunset Healthcare Solutions (U.S.) · Human Design Medical (U.S.) · Tecnologías de sueño Prosomnus (U.S.) · SomnoMed (Australia) |

|

Oportunidades de mercado |

· Expansión de diagnósticos de telemedicina y apnea del sueño remota · Aumentar la adopción de soluciones de monitoreo de apnea del sueño utilizables y no invasivas · Avance tecnológico en dispositivos portátiles y conectados · Aumento de la atención en el hogar U.S.ge en las economías emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Medio Oriente y África Sleep Apnea Devices Market Trends

Tendencia: Aumento de la atención en el hogar U.S.ge en las economías emergentes

El aumento de la atención en el hogar U.S.ge en las economías emergentes está creando oportunidades significativas en todo el ecosistema sanitario, ya que los pacientes prefieren cada vez más recibir apoyo médico, gestión crónica de enfermedades, rehabilitación y servicios de atención de ancianos en sus hogares. La rápida urbanización, el crecimiento de las poblaciones de clase media y el aumento de la conciencia de la atención personalizada de la salud están alentando a las familias a adoptar soluciones de atención doméstica que ofrezcan comodidad, comodidad y continuidad del tratamiento. Los proveedores de atención médica están respondiendo mediante la ampliación de la enfermería en el hogar, la vigilancia remota, la integración de la telesalubridad y los servicios de vida asistidos, lo que permite a los pacientes acceder a atención de calidad al tiempo que reduce la dependencia de los entornos hospitalarios.

Para Instance,

-

En abril de 2025, según PR Newswire, Geri Care Health Services puso en marcha su primer centro de vida asistido en Bengaluru, India, estableciendo una instalación de 100 camas diseñada para proporcionar atención geriátrica de ida y vuelta en un entorno hogareño. La expansión apoya la estrategia más amplia de la empresa para fortalecer los servicios de atención a domicilio y ancianos en toda la India.

-

En abril de 2025, según Waud Capital Partners, la empresa anunció que su plataforma de atención domiciliaria Altocare adquirió MedTec Healthcare, proveedor de atención domiciliaria y servicios de día para adultos. La adquisición se llevó a cabo para ampliar las capacidades de atención en el hogar y crear una red más amplia de prestación de cuidados que sirviera tanto a pacientes privados como a pacientes con apoyo de Medicaid

Medio Oriente y África Sleep Apnea Devices Market Dynamics

Key Market Driver: Ampliación de políticas de reembolso y cobertura de seguros

Ampliar las políticas de reembolso y una cobertura más amplia del seguro están mejorando significativamente el acceso al diagnóstico y tratamiento de apnea del sueño en todo el mundo. A medida que la apnea del sueño se asocia cada vez más con complicaciones graves de salud como enfermedades cardiovasculares, diabetes y otras afecciones crónicas, los sistemas de atención sanitaria están haciendo mayor hincapié en la detección temprana y la gestión de enfermedades a largo plazo. En respuesta, los beneficiarios públicos y privados están ampliando la cobertura para pruebas diagnósticas, terapias de presión positiva de las vías respiratorias, dispositivos implantables y atención continua del paciente. El apoyo financiero también se está expandiendo para las pruebas de sueño en casa, soluciones de monitoreo remoto y opciones de tratamiento alternativo, haciendo que el cuidado sea más accesible y conveniente para los pacientes. Estos avances están reduciendo los costos fuera de la caja, fomentando la iniciación del tratamiento y mejorando la adherencia a la terapia. Al mismo tiempo, la evolución de los marcos de reembolso está apoyando la adopción de tecnologías innovadoras y modelos de atención basados en el valor, lo que contribuye a una utilización más amplia de las soluciones de gestión de la apnea del sueño en diversas poblaciones de pacientes.

Por ejemplo,

-

Según Inspire Medical Systems en julio de 2024, la compañía anunció la publicación de cobertura nacional de reembolso para Inspira terapia en Francia. La aprobación del reembolso amplió el acceso de los pacientes al tratamiento de apnea obstructiva del sueño de Inspire y apoyó la adopción más amplia de terapias avanzadas de apnea del sueño a través de mecanismos de financiación de la salud pública.

Key Restraint/Challenge: High Device Costs and Limited Reimbursement Policies

Los elevados costos de los dispositivos y la limitada cobertura de reembolso siguen siendo problemas importantes para la adopción de soluciones de diagnóstico y tratamiento de apnea del sueño. Los dispositivos CPAP, electrodomésticos orales, sistemas de pruebas de sueño en casa y terapias implantables avanzadas a menudo requieren un gasto inicial significativo, que puede limitar el acceso para pacientes no asegurados o asegurados. En muchos países, las políticas de reembolso están limitadas por criterios estrictos de elegibilidad, requisitos de diagnóstico y normas de vigilancia del cumplimiento, demorando la iniciación del tratamiento. Estas barreras financieras pueden contribuir a la subdiagnóstica y a una gestión inadecuada de la apnea del sueño, aumentando el riesgo de complicaciones cardiovasculares, metabólicas y respiratorias. En respuesta, los fabricantes están desarrollando diagnósticos basados en el hogar rentables, modelos de tratamiento flexible y dispositivos adaptados al reembolso, mientras colaboran con los beneficiarios y proveedores de atención médica para ampliar la cobertura y mejorar el acceso de los pacientes a la terapia a largo plazo.

Por ejemplo,

-

En marzo de 2025, Signifier Medical Technologies introdujo una nueva configuración de eXciteOSA con un control remoto de hardware. La mejora fue diseñada para satisfacer las necesidades de reembolso de CMS y apoyar una cobertura de seguros más amplia. Su objetivo es mejorar el acceso de los pacientes a la terapia alineando con las normas de cumplimiento de los pagos.

-

En abril de 2025, ResMed lanzó NightOwlTM, una prueba de apnea casera limpia por la FDA en los Estados Unidos. La solución de diagnóstico casera simplifica la detección de apnea del sueño y reduce la dependencia de las pruebas en el laboratorio. Se pretende reducir los costos de diagnóstico y mejorar el acceso de los pacientes a la atención.

Oportunidad de mercado clave: Ampliación de Telemedicina y Diagnósticos de Apnea del sueño remoto

La expansión de los diagnósticos de telemedicina y apnea remota del sueño está creando oportunidades significativas para los proveedores de atención médica y las empresas de tecnología médica para mejorar el acceso de los pacientes, acelerar el diagnóstico y mejorar la gestión de enfermedades a largo plazo. Los estudios de sueño tradicionales a menudo requieren vigilancia nocturna en laboratorios especializados, que pueden ser costosos, consumen mucho tiempo e inaccesibles para pacientes que viven en regiones remotas o poco conservadas. Las plataformas de telemedicina y las soluciones de pruebas de apnea para dormir en casa están ayudando a superar estas barreras permitiendo a los pacientes someterse a evaluaciones de diagnóstico de sus hogares manteniendo consultas virtuales con especialistas en sueño. Este cambio está mejorando la comodidad, reduciendo los tiempos de espera y fomentando la identificación previa de los trastornos respiratorios relacionados con el sueño. Los avances en tecnología usable, plataformas de diagnóstico basadas en la nube, inteligencia artificial y monitoreo remoto de pacientes están fortaleciendo aún más la adopción de modelos virtuales de cuidado del sueño. Los proveedores de atención médica ahora pueden recopilar, analizar y compartir datos de sueño en tiempo real, permitiendo a los médicos evaluar remotamente las condiciones de los pacientes y optimizar los planes de tratamiento sin requerir visitas frecuentes en persona. La integración de los servicios de telesalud con herramientas de diagnóstico digital también está apoyando el compromiso continuo del paciente y la adherencia a la terapia, especialmente para las personas que usan dispositivos CPAP y otros tratamientos de apnea del sueño. A medida que los sistemas sanitarios enfatizan cada vez más la atención descentralizada y las soluciones de salud digital, se espera que el diagnóstico de apnea del sueño remoto desempeñe un papel más importante en la ampliación de la accesibilidad al tratamiento y la mejora de los resultados del paciente.

Por ejemplo,

-

En febrero de 2024 según Samsung Middle East y Africa Newsroom, Samsung Electronics recibió autorización de la FDA para su función de detección de apnea del sueño en dispositivos Galaxy Watch. La función ayuda a los usuarios a identificar signos de apnea obstructiva moderada a severa mediante el monitoreo del sueño. Es compatible con el diagnóstico anterior utilizando tecnología de salud usable.

- En mayo de 2024, según Nox Medical, la empresa lanzó Nox Connect, una plataforma basada en la nube para las pruebas de sueño en casa y en laboratorio. El sistema centraliza datos de pacientes, diagnósticos y flujos de trabajo de pruebas remotas. Mejora el cuidado del sueño basado en la telemedicina y la eficiencia operacional.

Medio Oriente y África Sleep Apnea Devices Market Scope

El mercado de dispositivos de apnea del sueño se segmenta sobre la base del tipo de producto, tipo de maquinaria, función, aplicación, grupo de edad, usuario final y canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en dispositivos, accesorios consumibles, electrodomésticos orales y otros. En 2026, se espera que el segmento de dispositivos domine el mercado con una cuota de mercado del 58,40%, debido a la creciente prevalencia de apnea del sueño, la creciente adopción de CPAP, BiPAP y dispositivos de servoventilación adaptables, y la creciente conciencia sobre los riesgos de salud asociados con trastornos del sueño no tratados.

Se prevé que el segmento de aparatos orales registrará el crecimiento más rápido en una CAGR de 10,0% de 2026 a 2033, impulsado por el aumento de la preferencia de los pacientes por opciones de tratamiento no invasivas y portátiles, el aumento de la conciencia de la apnea obstructiva del sueño y la creciente aceptación de dispositivos de avance mandibular como alternativa a la terapia CPAP.

- Por tipo de maquinaria

Sobre la base del tipo de maquinaria, el mercado se segmenta en máquinas fijas y máquinas portátiles. En 2026, se espera que el segmento de máquinas fijas domine el mercado con una cuota de mercado del 63.69%, respaldada por su uso generalizado en terapia de apnea del sueño clínica y casera, eficacia terapéutica superior, capacidades avanzadas de monitoreo, y la adopción establecida de sistemas CPAP fijo y BiPAP.

Se espera que el segmento de máquinas portátiles experimente el crecimiento más rápido en una CAGR de 9,9% de 2026 a 2033, impulsado por el aumento de la demanda de soluciones de tratamiento de apnea del sueño convenientes y fáciles de viajar, la adopción creciente de la atención médica en casa y la creciente preferencia del paciente para dispositivos compactos y ligeros.

- Por función

Sobre la base de la función, el mercado se segmenta en la presión de las vías respiratorias, registro de datos " conectividad, monitoreo de las vías aéreas, terapia de oxígeno, humidificación, detección de apneas, sistemas de alarma " y otros. En 2026, se espera que el segmento de presión de las vías aéreas domine el mercado con una cuota de mercado de 35,37% debido a su papel crítico en el mantenimiento del flujo de aire sin obstáculos durante el sueño y su uso generalizado en CPAP, BiPAP y otras terapias de presión positiva de las vías respiratorias.

Se prevé que el segmento de registro de datos " será testigo de la CAGR más rápida del 10,0% del 2026 al 2033, impulsada por la creciente integración de las tecnologías de salud digital, el monitoreo remoto de pacientes y las soluciones de gestión de datos basadas en la nube en los dispositivos de terapia de apnea del sueño.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en apnea obstructiva del sueño, apnea central del sueño, síndrome complejo de apnea del sueño, y otros. En 2026, se prevé que el segmento de apnea obstructiva del sueño dominará el mercado con una cuota de mercado del 71,66% debido a su prevalencia significativamente mayor en comparación con otros tipos de apnea del sueño, aumentando las tasas de diagnóstico, y la adopción generalizada de terapias CPAP, BiPAP y aparato oral para su tratamiento.

Se espera que el segmento complejo del síndrome de apnea del sueño sea testigo de la CAGR más rápida de 10,0% de 2026 a 2033, impulsada por el creciente reconocimiento y diagnóstico de las apneas mixtas del sueño que combinan características de apnea obstructiva y central del sueño.

- By Age Group

Sobre la base del grupo de edad, el mercado se segmenta en adultos, geriátricos y pediátricos. En 2026, se espera que el segmento de adultos domine el mercado con una cuota de mercado del 63,10% debido a la alta prevalencia de apnea del sueño entre la población en edad de trabajar, aumentando las tasas de obesidad y factores de riesgo relacionados con el estilo de vida, y mayor conciencia y diagnóstico de trastornos del sueño.

Se espera que el segmento geriátrico sea testigo de la CAGR más rápida del 9,9% de 2026 a 2033, este crecimiento se ve impulsado por la rápida expansión de la población de ancianos en todo el mundo, aumentando la prevalencia de apnea del sueño y otros trastornos respiratorios relacionados con la edad, y mayor susceptibilidad a las comorbilidades como enfermedades cardiovasculares, hipertensión y diabetes.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, hogares, laboratorios de sueño y clínicas, centros quirúrgicos ambulatorios y otros. En 2026, se espera que el segmento de configuración de la atención en el hogar domine el mercado con una cuota de mercado del 18,25% debido a la creciente preferencia por el diagnóstico y tratamiento de la apnea en el hogar, la adopción creciente de dispositivos de terapia portátiles y fáciles de usar, y la eficacia en función de los costos de la atención en el hogar en comparación con el tratamiento hospitalizado.

Se espera que el segmento de la atención en el hogar sea testigo de la CAGR más rápida del 9,8% entre 2026 y 2033, impulsada por el aumento del cambio hacia la atención médica en el hogar, la creciente demanda de opciones de tratamiento convenientes y rentables, y la creciente adopción de dispositivos diagnósticos y terapéuticos de apnea del sueño portátil.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en forma directa e indirecta. En 2026, se espera que el segmento directo predomine el mercado con una cuota de mercado de 61,47% debido al creciente enfoque de los fabricantes en canales de ventas directos, relaciones más fuertes con proveedores de atención médica y clínicas de sueño, y mayor control sobre precios, personalización de productos y soporte al cliente.

Se espera que el segmento directo sea testigo de la CAGR más rápida de 9,7% de 2026 a 2033, impulsada por la creciente preferencia de los fabricantes para interactuar directamente con proveedores de atención médica, clínicas de sueño y usuarios finales, permitiendo una mejor experiencia de cliente y una mayor lealtad de marca.

Medio Oriente y África Sleep Apnea Devices Market Regional Analysis

Arabia Saudita dominaba el mercado de los dispositivos de apnea del sueño de Oriente Medio y África con la mayor proporción de ingresos del 46,79% en 2025, apoyado por una alta prevalencia de apnea del sueño, fuertes tasas de sensibilización y diagnóstico, amplia adopción de dispositivos avanzados de terapia del sueño, políticas de reembolso favorables y una infraestructura sanitaria bien establecida.

Saudi Arabia Sleep Apnea Devices Market Insight

Se espera que el mercado de los dispositivos de apnea del sueño de Arabia Saudita crezca significativamente, con el apoyo de una mayor conciencia de los trastornos respiratorios relacionados con el sueño, el aumento del gasto sanitario y las mejoras en la infraestructura de diagnóstico y tratamiento. La alta prevalencia de obesidad, diabetes y factores de riesgo cardiovascular contribuye a una mayor incidencia de casos de apnea del sueño. La expansión de las clínicas de sueño, el aumento de la disponibilidad de polisomnografía y pruebas de sueño en casa, y la adopción creciente de CPAP y otros dispositivos de presión positiva de las vías respiratorias están impulsando el crecimiento del mercado. Además, las iniciativas de transformación de la salud en Visión 2030 están mejorando el acceso a atención respiratoria avanzada y apoyando la adopción de soluciones de gestión de apnea del sueño basadas en el hogar.

UAE Sleep Apnea Devices Market Insight

El mercado de los dispositivos de apnea del sueño de los Emiratos Árabes Unidos es testigo de un crecimiento constante debido a la creciente conciencia de los trastornos del sueño, la creciente prevalencia de obesidad y el fuerte desarrollo de la infraestructura sanitaria. El enfoque del país en la salud preventiva, el diagnóstico precoz y las tecnologías médicas avanzadas está fomentando una mayor adopción de dispositivos diagnósticos y terapéuticos de apnea del sueño. La demanda de dispositivos CPAP, APAP y BiPAP aumenta a medida que los pacientes y proveedores de atención médica reconocen los riesgos asociados con la apnea del sueño no tratada, incluyendo complicaciones cardiovasculares y menor calidad de vida. Además, la ampliación de las instalaciones privadas de salud, los servicios de telemedicina y las soluciones de atención de la salud en el hogar está apoyando el crecimiento del mercado.

Egipto Apnea del sueño Dispositivos del mercado

Se espera que el mercado de los dispositivos de apnea del sueño de Egipto se expanda debido a la creciente conciencia de los trastornos del sueño, el aumento de la prevalencia de la obesidad y las mejoras graduales en la accesibilidad de la salud. Aunque las tasas de diagnóstico siguen siendo relativamente bajas en comparación con los mercados desarrollados, el creciente reconocimiento entre los profesionales de la salud y los pacientes está creando demanda de pruebas de apnea del sueño y dispositivos de tratamiento. El desarrollo de centros especializados de sueño, el aumento de la disponibilidad de terapia CPAP y los esfuerzos gubernamentales para fortalecer los servicios sanitarios están contribuyendo a la expansión del mercado. Egipto está emergiendo como un mercado prometedor en la región del Oriente Medio y África debido a su gran base de población y cada vez más centrado en la salud respiratoria.

Medio Oriente y África Sleep Apnea Devices Market Share

La industria de dispositivos de apnea del sueño está dirigida principalmente por empresas bien establecidas, incluyendo:

- ResMed Inc. (U.S.)

- Philips Respironics (U.S.)

- Inspire Sistemas Médicos (U.S.)

- Fisher & Paykel Healthcare (Nueva Zelandia)

- BMC Medical (China)

- Medtronic (Irlanda)

- Drive DeVilbiss Healthcare (Estados Unidos)

- Löwenstein Medical (Alemania)

- Médico de mamas (Suecia)

- Transcend (U.S.)

- Apex Medical [ahora Wellell] (Taiwan)

- Natus Medical (U.S.)

- Zoll Medical (Estados Unidos)

- Compumedics (Australia)

- Nihon Kohden (Japón)

- Cadwell Industries (U.S.)

- Ababil Medtech Innovations India Pvt Ltd (India)

- OXYMED (China)

- Beijing Aeonmed Co., Ltd. (China)

- Hamilton Medical (Suiza)

- Hunan Beyond Medical (China)

- BPL Medical Technologies (India)

- Desco Medical Technologies (India)

- Deck Mount (India)

- Nidek Medical (Estados Unidos)

- NARANG MEDICAL (India)

- React Health (Estados Unidos)

- Nareena Lifesciences Private Limited (India)

- SEFAM (Francia)

- InnAccel Technologies Pvt Ltd (India)

- Advanced Brain Monitoring (U.S.)

- SOMNOmedics America Inc. (Alemania/Estados Unidos)

- Sunset Healthcare Solutions (Estados Unidos)

- Human Design Medical (Estados Unidos)

- Prosomnus sleep technologies (U.S.)

- SomnoMed (Australia)

Últimas novedades en Oriente Medio y África Sleep Apnea Devices Market

- En noviembre de 2025, Nihon Kohden Corporation anunció que ha establecido una nueva subsidiaria para el desarrollo de la tecnología en la India para fortalecer y acelerar el desarrollo de software para el equipo médico y los sistemas de TI corporativos, mientras que también trabaja para reducir los costos conexos. La Compañía planea transferir e integrar gradualmente las funciones de desarrollo y mantenimiento de Nihon Kohden Digital Health Solutions, LLC, Nihon Kohden America, LLC y Nihon Kohden Corporation en esta filial para el 2029 de marzo.

- En abril de 2026, Nihon Kohden anunció que está ampliando el alcance de NomadAir con Connect, su sistema de diagnóstico de apnea del sueño en casa, en la medicina dental del sueño. La expansión viene como una creciente colaboración entre dentistas y médicos del sueño crea demanda de un enfoque más conectado y eficiente para el diagnóstico y tratamiento de la apnea obstructiva del sueño.

- En marzo de 2026, BPL Medical Technologies anunció la adquisición de Yozma BMtech Co, una empresa especializada en soluciones de diagnóstico de densidad mineral ósea (BMD). La adquisición añade a la cartera de imagen y diagnóstico de BPL MedTech en salud preventiva, salud ósea y salud de las mujeres.

- En junio de 2026, BPL Medical Technologies anunció el lanzamiento del Vent 300 BPL, un nuevo ventilador de UCI desarrollado para apoyar a equipos de atención crítica con gestión respiratoria avanzada en pacientes adultos, pediátricos y lactantes. El lanzamiento llega en un momento en que los hospitales de toda la India continúan invirtiendo en una mayor preparación de la UCI, monitoreo de pacientes y un sistema de apoyo respiratorio confiable.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODELO MULTIVARIATE

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALISIS

2.1 MARKET END USUER COVERAGE GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES ANALISIS DE PORTER

4.1.1 INTRODUCCIÓN

4.1.2 INTENSITY OF COMPETITIVE RIVALRY HIGH

4.1.3 BARGAINING POWER OF BUYERS – MODERATE TO HIGHGH

4.1.4 Tres de los nuevos territorios:

4.1.5 THREAT OF SUBSTITUTE PRODUCTS – MODERATE

4.1.6 BARGAINING POWER OF SUPPLIERS – MODERATE

4.1.7

4.2 QUADRANT DE EVALUACIÓN DE EMPRESAS

4.3 ANÁLISIS DEL MAP DE OPORTUNIDAD

4.4 HEALTHCARE ECONOMY

4.4.1 GASTOS DE SALUD

4.4.2 GASTOS CAPIALES

4.4.3 CAPEX TRENDS

4.4.4 ASOCIMIENTO DE CAPEX

4.4.5 Recursos financieros

4.4.6 BENCHMARKS INDUSTRY

4.4.7 RATIO del PIB

4.4.8 ESTRUCTURA DEL SISTEMA HEALTHCARE

4.4.9 Políticas de gobierno

4.4.10 DESARROLLO ECONÓMICO

4.4.11 Conclusión

4.5 Marco de Reembolso

4.6 ANÁLISIS DE CHAIN SUPLEMENTO:

INTRODUCCIÓN

4.6.2 Raw MATERIAL AND COMPONENT SOURCING

4.6.3 DEVICE MANUFACTURING " ASSEMBLY

4.6.4 INTEGRACIÓN DE LA TECNOLOGÍA

4.6.5 CALIDAD REGULATORIA

4.6.6 DISTRIBUCIÓN " LOGISTICS

4.6.7 HEALTHCARE PROVIDERs, HOMECARE PROVIDERS

4.6.8 CONCLUSIÓN

4.7 COST ANALISIS BREAKDOWN

INTRODUCCIÓN

4.7.2 GASTOS MATERIALES DE RAW Y MANUFACTURACIÓN

4.7.3 PACKAGING AND LOGISTICS COSTS

4.7.4 RESEARCH, QUALITY, AND REGULATORY COMPLIANCE COSTS

4.7.5 ASUNTOS AMBIENTES, ENERGÍA Y SOSTENIBILIDAD

4.8 EPIDEMIOLOGY OF OBSTRUCTIVE SLEEP APNEA (OSA) –

4.8.1 MIDDLE EAST AND AFRICA BURDEN AND PREVALENCE OF OSA

4.8.2 DISTRIBUCIÓN REGIONAL Y ANÁLISIS DE GAP DIAGNOSIS

4.8.3 ASIA-PACIFIC OSA EPIDEMIOLOGY AND UNMET NEED

4.8.4 NORTH AMERICA OSA EPIDEMIOLOGY AND TREATMENT LANDSCAPE

4.8.5 EUROPA OSA EPIDEMIOLOGY AND HEALTHCARE ACCESS

4.8.6 SOUTH AMERICA AND MIDDLE EAST ' AFRICA OSA EPIDEMIOLOGY

4.8.7 TREATMENT GAP AND FUTURE EPIDEMIOLOGICAL OUTLOOK

4.9 INSIGHTS INDUSTRY

4.9.1 MACRO Y FACTORES ECONÓMICOS MICRO

4.9.2 PENETRATION AND GROWTH PROSPECT MAPPING

4.9.3 ESTRATEGIAS PRINCIPALES

4.9.4 INTERVIEWS with SPECIALISTS

ANÁLISIS Y RECOMENDACIÓN

ANÁLISIS DEL MERCADO

4.9.5.2 RECOMENDACIONES STRATEGICAS

4.9.6 Conclusión

4.1 TRACKER INNOVATION AND STRATEGIC ANALYSIS –

4.10.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.10.1.1 VENTURÍN ÚNETE

4.10.1.2 MERGROS Y MEDIDAS

4.10.1.3 LICENCIA Y PARTNERSHIP

4.10.1.4 COLABORACIONES DE TECNOLOGÍA

4.10.1.5.

4.10.2 NUMBER OF PRODUCTS IN DEVELOPMENT

4.10.3 ETAPA DEL DESARROLLO

4.10.4 VOLENCIAS Y MILITARES

4.10.5 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.10.6 Asistencia y MITIGACIÓN

4.10.7 FUTURE OUTLOOK

4.11 ANÁLISIS PATENTE

4.11.1 CALIDAD PATENTE Y FORTALECIMIENTO

4.11.2 FAMILIAS PATENTES

4.11.3 LICENCIA Y COLABORACIONES

4.11.4 LANDSCAPE COMPETITIVE

4.11.5 ESTRATEGIA Y GESTIÓN IP

4.11.6 OTROS (EMERGING TRENDS AND INSIGHTS)

4.12 TECHNOLOGY ROADMAP– MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET

4.12.1 LANDSCAPE DE TECNOLOGÍA ACTUAL

4.12.2 ACONTECIMIENTOS DE LOS TERMINADOS EN EL TERRITORIO DE LA OPS: 2026-2029)

4.12.3 EVOLUCIÓN DE LA TECNOLOGÍA MID-TERM (TERM DE MEDIO: 2030-2035)

4.12.4 LONG-TERM INNOVATION OUTLOOK (LONG TERM: 2035–2045)

4.12.5 HABITACIÓN DE LA SALUD DIGITAL Y LA TELEMEDIA

4.12.6 TECNOLÓGICOS

5 TARIFFS & IMPACT ON THE MARKET –

5.1 APARTAMENTO ACTUAL DE TARIFF(S) EN MARKETS DE PAÍSES

5.2 EXPOSICIÓN: PRODUCCIÓN LOCAL

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 EJECUCIÓN MATERIAL DE RAW

5.4.2 MANUFACTURACIÓN Y PRODUCCIÓN

5.4.3 LOGISTICAS Y DISTRIBUCIÓN

5.4.4 PRICE POSITIONING AND MARKET IMPACT

5.5 PARTICIPANTES INDUSTRY: PROACTIVE MOVES

5.5.1 OPTIMIZACIÓN DE CHAIN

5.5.2 ESTABLECIMIENTOS DE LA VENTURA

5.6 INCLINACIÓN REGULATORIA

5.7 SITUACIÓN GEOPOLITICA

5.7.1 CENTRO DE TRADE

5.7.1.1 ACUERDOS DE COMERCIO GRATIS

5.7.1.2 ESTABLECIMIENTOS DE ALIANZA

5.7.2 ACCREDITACIÓN DE SITUACIÓN (INCLUDING MFN)

6 COMPLIENCIA REGULATORIA

6.1 INTRODUCCIÓN

6.2 AUTORIDADES

6.3 CLASIFICACIÓN REGULATORIA

6.4 SUBMISSIONES REGULATORIO

6.5 HARMONIZACIÓN INTERNACIONAL

6.6 SISTEMAS DE GESTIÓN DE COMPLIENCIA Y CALIDAD (QMS)

6.7 RESULTADOS Y ESTRATEGIAS

6.8 ESTRATEGIAS REGULATORIAS RECOMENDADAS

6.9 CONCLUSIÓN

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 PREVALENCIA DE SEGURIDAD DE LA APNEA DEL SLEEP OBSTRUCTIVO (OSA)

7.1.2 INCREAS AWARENESS AND DIAGNOSTIC RATES

7.1.3 EXPANDING REIMBURSEMENT POLICIES AND INSURANCE COVERAGE

7.1.4 GROWING BURDEN OF COMORBIDITIES AND ASSOCIATED HEALTHCARE COSTS

7.2 RESTRAINTS

7.2.1 GASTOS DE DEVISTA Y POLÍTICAS DE REIMBUCIÓN LIMITADAS

7.2.2 CUESTIONES PACIENTES NON-ADHERENCE Y COMFORT

7.2.3 HURDLES REGULATORIAS Y TIEMPOS DE APROBADO

7.3 OPORTUNIDADES

7.3.1 EXPANSION OF TELEMEDICINE AND REMOTE SLEEP APNEA DIAGNOSTICS

7.3.2 GROWING ADOPTION OF WEARABLE AND NON-INVASIVE SLEEP APNEA MONITORING SOLUTIONS

7.3.3 AVANCIA TECNOLOGICA EN LOS DEVICIOS WEARABLES Y CONNECADOS

7.3.4 RISING HOME CARE USAGE IN EMERGING ECONOMIES

7.4

7.4.1 APROBACIONES REGULATORIAS ESTUDIANTES Y COMPLEXIDADES

7.4.2 LIMITED SPECIALIST AVAILABILITY in LOW-INCOME REGIONS

7.4.3 DISRUPCIONES DE CHAIN SOLAMENTES Y ESFERAS COMPONENTES

8 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY PRODUCT TYPE

8.1 Examen general

8.2 DEVICIOS

8.3 CONSUMABLES " ACCESORIOS

8.4 PPLIANZAS ORALES

8.5 OTROS

8.6 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (THOUSAND UNITS)

8.6.1 DEVICIOS

8.6.2 CONSUMABLES " ACCESORIOS

8.6.3 PPLIANZAS ORALES

8.6.4 OTROS

8,7 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (ASP IN USD/UNIT)

8.7.1 DEVICIOS

8.7.2 CONSUMABLES " ACCESORIOS

8.7.3 PPLIANZAS ORALES

8.7.4 OTROS

8,8 MIDDLE EAST AND AFRICA DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 DISPOSICIONES POSITIVE AIRWAY PRESSURE (PAP)

8.8.2 POLYSOMNOGRAPHY DEVICES

8.8.3 DEVICIOS DE PRUEBAS EN CASA

8.8.4 OTROS

8,9 MIDDLE EAST AND AFRICA DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.9.1 DISPOSICIONES POSITIVE AIRWAY PRESSURE (PAP)

8.9.2 POLYSOMNOGRAPHY DEVICES

8.9.3 DEVICIOS DE PRUEBAS EN CASA

8.9.4 OTROS

8.1 MIDDLE EAST AND AFRICA DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

8.10.1 DISPOSICIONES POSITIVE AIRWAY PRESSURE (PAP)

8.10.2 POLYSOMNOGRAPHY DEVICES

8.10.3 DEVICIOS DE PRUEBAS EN CASA

8.10.4 OTROS

8.11 MIDDLE EAST AND AFRICA DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.11.1 Por TYPE

8.11.2 POR MODALIDAD

8.12 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.12.1 CONTINUOUS POSITIVE AIRWAY PRESSURE (CPAP)

8.12.2 AUTOMATIC POSITIVE AIRWAY PRESSURE (APAP)

8.12.3 BILEVEL POSITIVE AIRWAY PRESSURE (BIPAP)

8.12.4 DEVICIOS POSITIVE AIRWAY PRESSURE (NASAL EPAP)

8.12.5

8.13 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.13.1 CONTINUOUS POSITIVE AIRWAY PRESSURE (CPAP)

8.13.2 AUTOMATIC POSITIVE AIRWAY PRESSURE (APAP)

8.13.3 BILEVEL POSITIVE AIRWAY PRESSURE (BIPAP)

8.13.4 DEVICES EPAP DE NASA

8.13.5 OTROS

8.14 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

8.14.1 PRESSURE CONTINUOUS POSITIVE AIRWAY (CPAP)

8.14.2 AUTOMATIC POSITIVE AIRWAY PRESSURE (APAP)

8.14.3 BILEVEL POSITIVE AIRWAY PRESSURE (BIPAP)

8.14.4 DEVICES EPAP DE NASA

8.14.5 OTROS

8.15 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.15.1 DISPOSICIONES FIXED PAP

8.15.2 AUTO-ADJUSTING PAP DEVICES

8.15.3 DEVICIOS PAPELIZADOS

8.16 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY MODALITY, 2018-2033 (THOUSAND UNITS)

8.16.1 DISPOSICIONES FIXED PAP

8.16.2 AUTO-ADJUSTING PAP DEVICES

8.16.3 MEDIDAS DE PAPELIZADAS

8.17 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.17.1 POL IN-LAB PSG

8.17.2 PSG portátil

8.17.3 PSG SENSORS " ELECTRODES

8.17.4 OTROS

8.18 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.18.1 PSG IN-LAB

8.18.2 PSG portátil

8.18.3 PSG SENSORS " ELECTRODES

8.18.4 OTROS

8.19 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

8.19.1 PSG IN-LAB

8.19.2 PSG portátil

8.19.3 PSG SENSORS " ELECTRODES

8.19.4 OTROS

8,2 MIDDLE EAST AND AFRICA PORTABLE PSG in SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.20.1 TYPE I

8.20.2 TEP II

8.21 MIDDLE EAST AND AFRICA PORTABLE PSG in SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.21.1 TYPE I

8.21.2 TYPE II

8.22 MIDDLE EAST AND AFRICA PORTABLE PSG in SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP in USD/UNIT)

8.22.1 TYPE I

8.22.2 TYPE II

8.23 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.23.1 SENSORES PROBLES

8.23.2 MONITORES DE SLEEP

8.23.3 OXIMETERS

8.24 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.24.1 SENSORES PROBLES

8.24.2 MONITORES DE SLEEP

8.24.3 OXIMETERS

8.25 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP in USD/UNIT)

8.25.1 SENSORES PROBLES

8.25.2 MONITORES DE SLEEP

8.25.3 OXIMETERS

8.26 MIDDLE EAST AND AFRICA OXIMETERS in SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.26.1 FINGERTIP OXIMETERS

8.26.2 WRIST-WORN OXIMETERS

8.26.3

8.26.4

8.27 MIDDLE EAST AND AFRICA OXIMETERS in SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.27.1 FINGERTIP OXIMETERS

8.27.2 WRIST-WORN OXIMETERS

8.27.3

8.27.4 OXIMETERS

8.28 MIDDLE EAST AND AFRICA OXIMETERS in SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

8.28.1 FINGERTIP OXIMETERS

8.28.2 WRIST-WORN OXIMETERS

8.28.3

8.28.4

8.29 DEVICES IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.29.1 NORTH AMERICA

8.29.2 EUROPA

8.29.3 ASIA-PACIFIC

8.29.4 SOUTH AMERICA

8.29,5 MIDDLE EAST AND AFRICA

8.3 DEVICIOS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

8.30.1 NORTH AMERICA

8.30.2 EUROPA

8.30.3 ASIA-PACIFIC

8.30.4 SOUTH AMERICA

8.30,5 MIDDLE EAST AND AFRICA

8.31 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESSORIES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.31.1 MASKS

8.31.2 PILLOWS

8.31.3 FILTERS " TUBING

8.31.4 KITS BATTERY

8.31.5 ESTRUMENTOS CHIN

8.31.6 SENSORES

8.31.7 CANNULAS

8.31.8 CASOS DE TRAVEL

8.31.9 BELTS

8.31.10 Otros

8.32 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESSORIES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.32.1 MASKS

8.32.2 PILLOWS

8.32.3 FILTERS " TUBING

8.32.4 KITS BATTERY

8.32.5 ESTRUMENTOS CHIN

8.32.6 SENSORES

8.32.7 CANNULAS

8.32.8 CASOS DE TRAVEL

8.32.9 BELTS

8.32.10 OTROS

8.33 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESSORIES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP in USD/UNIT)

8.33.1 MASKS

8.33.2 PILLOWS

8.33.3 FILTERS " TUBING

8.33.4 KITS BATTERY

8.33.5 ESTRUMENTOS CHIN

8.33.6 SENSORES

8.33.7 CANNULAS

8.33.8 CASOS DE TRAVEL

8.33.9 BELTS

8.33.10

8.34 Mascaras MIDDLE EAST AND AFRICA EN MARKET SLEEP APNEA DEVICES, POR TYPE, 2018-2033 (USD THOUSAND)

8.34.1 MASQUES FULL FACE

8.34.2 MASKS NASAL

8.34.3 MASCARAS DE LA NASA

8.34.4 OTROS

8.35 MIL EAST AND AFRICA MASKS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.35.1 MASQUES FULL FACE

8.35.2 MASKS NASAL

8.35.3 MASQUES PILLOW de la NASA

8.35.4 OTROS

8.36 Mascaras MIDDLE EAST Y AFRICA EN MARCHA DE DEVICIOS DE APNEA SLEEP, POR TYPE, 2018-2033 (ASP IN USD PER UNIT)

8.36.1 MASQUES FULL FACE

8.36.2 MASKS NASAL

8.36.3 MASCARAS DE LA NASA

8.36.4 OTROS

8.37 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.37.1 PILLEMAS CERVICAS

8.37.2 WEDGE PILLOWS

8.38 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.38.1 PILLEMAS CERVICAS

8.38.2 WEDGE PILLOWS

8.39 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD PER UNIT)

8.39.1 PILLEMAS CERVICAS

8.39.2 PILLOWS WEDGE

8.4 CONSUMABLES " ACCESORIES IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.40.1 NORTH AMERICA

8.40.2 EUROPA

8.40.3 ASIA-PACIFIC

8.40.4 SOUTH AMERICA

8.40,5 MIDDLE EAST AND AFRICA

8.41 CONSUMABLES " ACCESORIES IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (THOUSAND UNITS)

8.41.1 NORTH AMERICA

8.41.2 EUROPA

8.41.3 ASIA-PACIFIC

8.41.4 SUR AMERICA

8.41,5 MIDDLE EAST AND AFRICA

8.42 MIDDLE EAST AND AFRICA ORALCES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.42.1 DISPOSICIONES MANDIBULAR ADVANCEMENT

8.42.2 APLIANZAS ORALES PERSONAS

8.42.3 TONGUE RETAINING DEVICES

8.42.4 APLIANZAS ORALES NO CUSTOMIZADAS

8.42.5 OTROS

8.43 MIDDLE EAST AND AFRICA ORALCES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.43.1 DISPOSICIONES MANDIBULAR ADVANCEMENT

8.43.2 APLIANZAS ORALES PERSONAS

8.43.3 TONGUE RETAINING DEVICES

8.43.4 APLIANZAS ORALES NO CUSTOMIZADAS

8.43.5 OTROS

8.44 MIDDLE EAST AND AFRICA ORALCES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP in USD/UNIT)

8.44.1 DISPOSICIONES MANDIBULAR ADVANCEMENT

8.44.2 APLIANZAS ORALES PERSONAS

8.44.3 TONGUE RETAINING DEVICES

8.44.4 APPLIANZAS ORALES NO CUSTOMIZADAS

8.44.5 OTROS

8.45 APPLIANCES ORAL IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.45.1 NORTH AMERICA

8.45.2 EUROPA

8.45.3 ASIA-PACIFIC

8.45.4 SUR AMERICA

8.45,5 MIDDLE EAST AND AFRICA

8.46 APPLIANCES ORAL IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (THOUSAND UNITS)

8.46.1 NORTH AMERICA

8.46.2 EUROPA

8.46.3 ASIA-PACIFIC

8.46.4 SUR AMERICA

8.46,5 MIDDLE EAST AND AFRICA

8.47 OTHERS IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.47.1 NORTH AMERICA

8.47.2 EUROPA

8.47.3 ASIA-PACIFIC

8.47.4 SOUTH AMERICA

8.47,5 MIDDLE EAST AND AFRICA

8.48 OTHERS IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (THOUSAND UNITS)

8.48.1 NORTH AMERICA

8.48.2 EUROPA

8.48.3 ASIA-PACIFIC

8.48.4 SOUTH AMERICA

8.48,5 MIDDLE EAST AND AFRICA

9 MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY MACHINERY TYPE

9.1 Examen general

9.2 MAQUInes FIXED

9.3 MAQUINAS PORTABLES

9.4 MIDDLE EAST AND AFRICA FIXED MACHINES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.1 HomeCARE MACHINES

9.4.2 HOSPITAL-GRADE MACHINES

9.5 MAQUINAS FIXADAS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

9.5.1 NORTH AMERICA

9.5.2 EUROPA

9.5.3 ASIA-PACIFIC

9.5.4 SOUTH AMERICA

9,5,5 MIDDLE EAST AND AFRICA

9.6 MIDDLE EAST AND AFRICA PORTABLE MACHINES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.6.1 DISPOSICIONES PROBLES

9.6.2 DISPOSICIONES MINIATURALES

9.7 MAQUINAS PORTABLES EN EL ORIENTE MEDIO Y LAS DISPOSICIONES AFRICAS MARKET, POR REGION, 2018-2033 (USTED)

9.7.1 NORTH AMERICA

9.7.2 EUROPA

9.7.3 ASIA-PACIFIC

9.7.4 SOUTH AMERICA

9,7,5 MIDDLE EAST AND AFRICA

10 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY FUNCTION

10.1 Examen general

10.1.1 AIRWAY PRESSURE

10.1.2 DATOS RECORDING " CONNECTIVITY

10.1.3 AIRWAY MONITORING

10.1.4 THERAPY OXYGEN

10.1.5 HUMIDIFICACIÓN

10.1.6 DETECCIÓN APNEA

10.1.7 ALARM " ALERT SYSTEMS

10.1.8 Otros

10.2 AIRWAY PRESSURE IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.2.1 NORTH AMERICA

10.2.2 EUROPA

10.2.3 ASIA-PACIFIC

10.2.4 SOUTH AMERICA

10,2.5 MIDDLE EAST AND AFRICA

10.3 DATA RECORDING " CONNECTIVITY IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.3.1 NORTH AMERICA

10.3.2 EUROPA

10.3.3 ASIA-PACIFIC

10.3.4 SOUTH AMERICA

10.3.5 MEDIO AMBIENTE Y ÁFRICA

10.4 AIRWAY MONITORING IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 NORTH AMERICA

10.4.2 EUROPA

10.4.3 ASIA-PACIFIC

10.4.4 SOUTH AMERICA

10.4.5 MEDIO AMBIENTE Y ÁFRICA

10.5 THERAPY OXYGEN EN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.5.1 NORTE AMERICA

10.5.2 EUROPA

10.5.3 ASIA-PACIFIC

10.5.4 SOUTH AMERICA

10.5.5 Medio Oriente y ÁFRICA

10.6 HUMIDIFICACIÓN EN EL ORIENTE MEDIO Y LAS DISPOSICIONES AFRICAS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

10.6.1 NORTH AMERICA

10.6.2 EUROPA

10.6.3 ASIA-PACIFIC

10.6.4 SOUTH AMERICA

10.6,5 MIDDLE EAST AND AFRICA

10.7 APNEA DETECTION IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 NORTH AMERICA

10.7.2 EUROPA

10.7.3 ASIA-PACIFIC

10.7.4 SOUTH AMERICA

10,7.5 MIDDLE EAST AND AFRICA

10.8 ALARM " ALERT SYSTEMS IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 NORTH AMERICA

10.8.2 EUROPA

10.8.3 ASIA-PACIFIC

10.8.4 SOUTH AMERICA

10.8.5 MEDIO AMBIENTE Y ÁFRICA

10.9 OTROS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

10.9.1 NORTH AMERICA

10.9.2 EUROPA

10.9.3 ASIA-PACIFIC

10.9.4 SOUTH AMERICA

10,9,5 MIDDLE EAST AND AFRICA

11 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY APPLICATION

11.1 Examen general

11.2 APNEA OBSTRUCTIVO

11.3 CENTRAL SLEEP APNEA

11.4 COMPLEX SLEEP APNEA SYNDROME

11.5 OTROS

11.6 MIDDLE EAST AND AFRICA OBSTRUCTIVE SLEEP APNEA IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.6.1 DEVICIOS

11.6.2 CONSUMABLES " ACCESORIOS

11.6.3 APPLIANCE ORAL

11.6.4 OTROS

11.7 APNEA OBSTRUCTIVE SLEEP IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 NORTH AMERICA

11.7.2 EUROPA

11.7.3 ASIA-PACIFIC

11.7.4 SOUTH AMERICA

11.7.5 MIDDLE EAST AND AFRICA

11.8 MIDDLE EAST AND AFRICA CENTRAL SLEEP APNEA in SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.8.1 DEVICIOS

11.8.2 CONSUMABLES " ACCESORIOS

11.8.3 APPLIANCE ORAL

11.8.4 OTROS

11.9 CENTRAL SLEEP APNEA IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 NORTH AMERICA

11.9.2 EUROPA

11.9.3 ASIA-PACIFIC

11.9.4 SOUTH AMERICA

11.9.5 ORIENTE MEDIO Y ÁFRICA

11.1 MIDDLE EAST AND AFRICA COMPLEX SLEEP APNEA SYNDROME IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.10.1 DEVICIOS

11.10.2 APPLIANCE ORAL

11.10.3 CONSUMABLES " ACCESORIOS

11.10.4 Otros

11.11 COMPLEX SLEEP APNEA SYNDROME IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 NORTH AMERICA

11.11.2 EUROPA

11.11.3 ASIA-PACIFIC

11.11.4 SOUTH AMERICA

11.11.5 ORIENTE MEDIO Y ÁFRICA

11.12 MIDDLE EAST AND AFRICA OTHERS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.12.1 DEVICIOS

11.12.2 CONSUMABLES " ACCESORIOS

11.12.3 APPLIANCE ORAL

11.12.4

11.13 OTHERS IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.13.1 NORTH AMERICA

11.13.2 EUROPA

11.13.3 ASIA-PACIFIC

11.13.4 SOUTH AMERICA

11.13.5 ORIENTE MEDIO Y ÁFRICA

12 MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY AGE GROUP

12.1 Examen general

12.2 ADULT

12.3 GERIATRIC

12.4 PEDIATRIC

12.5 ADULT IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.5.1 NORTE AMERICA

12.5.2 EUROPA

12.5.3 ASIA-PACIFIC

12.5.4 SOUTH AMERICA

12,5,5 MIDDLE EAST AND AFRICA

12.6 GERIATRIC IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 NORTE AMERICA

12.6.2 EUROPA

12.6.3 ASIA-PACIFIC

12.6.4 SOUTH AMERICA

12,6.5 MIDDLE EAST AND AFRICA

12.7 PEDIATRIC IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 NORTH AMERICA

12.7.2 EUROPA

12.7.3 ASIA-PACIFIC

12.7.4 SOUTH AMERICA

12,7.5 MIDDLE EAST AND AFRICA

13 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY END USER

13.1 Examen general

13.2 HOSPITALS

13.3 Home CARE SETTINGs

13.4 LÍNEAS DE MANTENIMIENTO

13.5 AMBULATORIA SURGICAL CENTROS

13.6 OTROS

13.7 MIDDLE EAST AND AFRICA HOSPITALS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.7.1 PUBLIC

13.7.2 PRIVADO

13.8 HOSPITALS IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.8.1 NORTE AMERICA

13.8.2 EUROPA

13.8.3 ASIA-PACIFIC

13.8.4 SOUTH AMERICA

13.8.5 Medio Oriente y ÁFRICA

13.9 Home CARE SETTINGs in MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.9.1 NORTH AMERICA

13.9.2 EUROPA

13.9.3 ASIA-PACIFIC

13.9.4 SOUTH AMERICA

13.9.5 Medio Oriente y ÁFRICA

13.1 LÍNEAS DE SLEEP " CLINICS IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.10.1 NORTE AMERICA

13.10.2 EUROPA

13.10.3 ASIA-PACIFIC

13.10.4 SOUTH AMERICA

13.10,5 MIDDLE EAST AND AFRICA

13.11 AMBULATORIA SURGICAL CENTROS EN MEDIO ORIENTE Y ÁFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

13.11.1 NORTH AMERICA

13.11.2 EUROPA

13.11.3 ASIA-PACIFIC

13.11.4 SOUTH AMERICA

13.11.5 ORIENTE MEDIO Y ÁFRICA

13.12 OTHERS IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.12.1 NORTE AMERICA

13.12,2 EUROPA

13.12.3 ASIA-PACIFIC

13.12.4 SOUTH AMERICA

13.12,5 MIDDLE EAST AND AFRICA

14 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY DISTRIBUTION CHANNEL

14.1 Examen general

14.2 INDIRECTO

14.3 DIRECTO

14.4 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (THOUSAND UNITS)

14.4.1 INDIRECTO

14.4.2 DIRECTO

14.5 INDIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

14.5.1 RETAILIDADES ONLINE

14.5.2 RETAILIDADES DE LAS NACIONES UNIDAS

14.5.3 COMPANY OWNED WEBSITES

14.5.4 OTROS

14.6 INDIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

14.6.1 RETAILIDADES ONLINE

14.6.2 RETAILIDADES DE LAS NACIONES UNIDAS

14.6.3 COMPANY OWNED WEBSITES

14.6.4 OTROS

14.7 INDIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

14.7.1 NORTH AMERICA

14.7.2 EUROPA

14.7.3 ASIA-PACIFIC

14.7.4 SOUTH AMERICA

14.7.5 MIDDLE EAST AND AFRICA

14.8 INDIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

14.8.1 NORTE AMERICA

14.8.2 EUROPA

14.8.3 ASIA-PACIFIC

14.8.4 SOUTH AMERICA

14.8.5 ORIENTE MEDIO Y ÁFRICA

14.9 DIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

14.9.1 NORTH AMERICA

14.9.2 EUROPA

14.9.3 ASIA-PACIFIC

14.9.4 SOUTH AMERICA

14.9.5 ORIENTE MEDIO Y ÁFRICA

14.1 DIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

14.10.1 NORTE AMERICA

14.10.2 EUROPA

14.10.3 ASIA-PACIFIC

14.10.4 SOUTH AMERICA

14.10,5 MIDDLE EAST AND AFRICA

15 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET BY REGION

15,1 MIDDLE EAST AND AFRICA

15.1.1 ARABIA SAUDIO

15.1.2 SOUTH AFRICA

15.1.3 UNITED ARAB EMIRATES

15.1.4 EGIPTO

15.1.5 ISRAEL

15.1.6 QATAR

15.1.7 KUWAIT

15.1.8 OMAN

15.1.9 BAHRAIN

15.1.10 REST OF MIDDLE EAST AND AFRICA

16 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET: COMPANY LANDSCAPE

16.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

17 ANÁLISIS DE SWOT

18 EMPRESAS

18.1 RESMED INC.

18.1.1 SNAPSHOT

18.1.2 ANÁLISIS REVENIDO

18.1.3 COMPANY SHARE ANALISIS

18.1.4 PRODUCTO PORTFOLIO

18.1.5 Actualizaciones

18.2 PHILIPS RESPIRONICS (KONINKLIJKE PHILIPS N.V.)

18.2.1 SNAPSHOT

18.2.2 ANÁLISIS REVENIDO

18.2.3 COMPANY SHARE ANALISIS

18.2.4 PRODUCTO PORTFOLIO

Actualizaciones

18.3 INSPIRE MEDICAL SYSTEMS

18.3.1 SNAPSHOT

18.3.2 ANÁLISIS REVENIDO

18.3.3 COMPANY SHARE ANALISIS

18.3.4 PRODUCTO PORTFOLIO

18.3.5 Actualizaciones

18.4 FISHER " PAYKEL HEALTHCARE

18.4.1 SNAPSHOT

18.4.2 ANÁLISIS REVENIDO

18.4.3 COMPANY SHARE ANALISIS

18.4.4 PRODUCTO PORTFOLIO

18.4.5 Actualizaciones

18.5 BMC MEDICAL CO., LTD.

18.5.1 SNAPSHOT

18.5.2 ANÁLISIS REVENIDO

18.5.3 COMPANY SHARE ANALISIS

18.5.4 PRODUCTO PORTFOLIO

18.5.5 DESARROLLO RECIENTE

18.6 ABABIL MEDTECH INNOVATIONS INDIA PVT LTD

18.6.1 SNAPSHOT

18.6.2 PRODUCTOS PORTFOLIO

18.6.3 DESARROLLO RECIENTE

18.7 Monstruo de Cerebro Convencido, INC.

18.7.1 SNAPSHOT

18.7.2 PRODUCTO PORTFOLIO

18.7.3 DESARROLLO RECIENTE

18.8 SISTEMAS MEDICALES DE BEIJING AEON CO., LTD.

18.8.1 SNAPSHOT

18.8.2 PRODUCTO PORTFOLIO

18.8.3 DESARROLLO RECIENTE

18.9 TECNOLOGÍAS MEDICALES BPL

18.9.1 SNAPSHOT

18.9.2 PRODUCTO PORTFOLIO

18.9.3 DESARROLLO RECIENTE

18.1 BREAS MEDICAL

18.10.1 SNAPSHOT

18.10.2 PRODUCTO PORTFOLIO

18.10.3 DESARROLLO RECIENTE

18.11 INDUSTRIAS CADWELL INC.

18.11.1

18.11.2 PRODUCTO PORTFOLIO

18.11.3 DESARROLLO RECIENTE

18.12 COMPUMEDICS

18.12.1

18.12.2 ANÁLISIS REVENIDO

18.12.3 PRODUCTOS PORTFOLIO

18.12.4 DESARROLLO RECIENTE

18.13 DESCO MEDICAL INDIA

18.13.1

18.13.2 PRODUCTO PORTFOLIO

18.13.3 DESARROLLO RECIENTE

18.14 DECKMOUNT

18.14.1

18.14.2 PRODUCTO PORTFOLIO

18.14.3 DESARROLLO RECIENTE

18.15 DEVILBISS HEALTHCARE

18.15.1

18.15.2 PRODUCTO PORTFOLIO

18.15.3 Actualizaciones

18.16 HAMILTON MEDICAL

18.16.1

18.16.2 PRODUCTO PORTFOLIO

18.16.3 DESARROLLO RECIENTE

18.17 HUNAN BEYOND MEDICAL TECHNOLOGY CO., LTD.

18.17.1 CO MPANY SNAPSHOT

18.17.2 PRODUCTO PORTFOLIO

18.17.3 DESARROLLO RECIENTE

18.18 INNACCEL TECHNOLOGIES PVT LTD

18.18.1

18.18.2 PRODUCTO PORTFOLIO

18.18.3 DESARROLLO RECIENTE

18.19 LOEWENSTEIN MEDICAL

18.19.1

18.19.2 PRODUCTO PORTFOLIO

18.19.3 Actualizaciones

18.2 MEDTRONIC.

18.20.1

18.20.2 ANÁLISIS REVENIDO

18.20.3 PRODUCTO PORTFOLIO

18.20.4 DESARROLLO RECIENTE

18.21 NARANG MEDICAL LIMITED

18.21.1 SNAPSHOT

18.21.2 PRODUCTO PORTFOLIO

18.21.3 DESARROLLO RECIENTE

18.22 NATUS MEDICAL INCORPORATED

18.22.1 SNAPSHOT

18.22.2 PRODUCTO PORTFOLIO

18.22.3 DESARROLLO RECIENTE

18.23 NAREENA LIFESCIENCES PRIVATE LIMITADA

18.23.1 SNAPSHOT

18.23.2 PRODUCTO PORTFOLIO

18.23.3 DESARROLLO RECIENTE

18.24 NIDEK MEDICAL INDIA

18.24.1 SNAPSHOT

18.24.2 PRODUCTO PORTFOLIO

18.24.3 DESARROLLO RECIENTE

18.25 NIHON KOHDEN CORPORATION

18.25.1 SNAPSHOT

18.25.2 ANÁLISIS REVENIDO

18.25.3 PRODUCTO PORTFOLIO

18.25.4 DESARROLLO RECIENTE

18.26 INDIA OXYMED (PART OF - MEDEQUIP HEALTHCARE SOLUTIONS PVT LTD)

18.26.1 SNAPSHOT

18.26.2 PRODUCTO PORTFOLIO

18.26.3 DESARROLLO RECIENTE

18.27 PROSOMNUS SLEEP TECHNOLOGIES

18.27.1 SNAPSHOT

18.27.2 PRODUCTO PORTFOLIO

18.27.3 Actualizaciones

18.28 REACT HEALTH

18.28.1 SNAPSHOT

18.28.2 PRODUCTO PORTFOLIO

18.28.3 DESARROLLO RECIENTE

18.29 SEFAM

18.29.1 SNAPSHOT

18.29.2 PRODUCTOS PORTFOLIO

18.29.3 DESARROLLO RECIENTE

18.3 SOMNOMEDICS AMERICA INC.

18.30.1

18.30.2 PRODUCTO PORTFOLIO

18.30.3 DESARROLLO RECIENTE

18.31 SOMNOMED

18.31.1 SNAPSHOT

18.31.2 ANÁLISIS REVENIDO

18.31.3 PRODUCTO PORTFOLIO

18.31.4 Actualizaciones

18.32 SUNSET HEALTHCARE SOLUTIONS

18.32.1

18.32.2 PRODUCTO PORTFOLIO

18.32.3 DESARROLLO RECIENTE

18.33 TRANSCEND, INC.

18.33.1 SNAPSHOT

18.33.2 PRODUCTO PORTFOLIO

18.33.3 Actualizaciones

18.34 WELLELL (APEX MEDICA)

18.34.1 SNAPSHOT COMPANY

18.34.2 ANÁLISIS REVENIDO

18.34.3 PRODUCTO PORTFOLIO

18.34.4 Actualizaciones

18.35 ZOLL MEDICAL

18.35.1 SNAPSHOT

18.35.2 PRODUCTO PORTFOLIO

18.35.3 DESARROLLO RECIENTE

19 CUESTIÓN

20 INFORMES CONEXOS

Lista de Tablas

Cuadro 1

CUADRO 2 REGIONAL OSA EPIDEMIOLOGY COMPARISON (2025)

Cuadro 3

CUADRO DE TECNOLOGÍA 4

CUADRO 5 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 6 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR PRODUCT TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 7 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR PRODUCT TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 8 MIDDLE EAST AND AFRICA DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 9 MIDDLE EAST AND AFRICA DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 10 MIDDLE EAST AND AFRICA DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 11 MIDDLE EAST AND AFRICA DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 12 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 13 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 14 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 15 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

CUADRO 16 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY MODALITY, 2018-2033 (THOUSAND UNITS)

CUADRO 17 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 18 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 19 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

TABLE 20 MIDDLE EAST AND AFRICA PORTABLE PSG IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 21 MIDDLE EAST AND AFRICA PORTABLE PSG EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 22 MIDDLE EAST AND AFRICA PORTABLE PSG EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP EN USD/UNIT)

CUADRO 23 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 24 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 25 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 26 MIDDLE EAST AND AFRICA OXIMETERS IN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 27 MIDDLE EAST AND AFRICA OXIMETERS EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 28 MIDDLE EAST AND AFRICA OXIMETERS EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 29 DEVICIOS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 30 DEVICIOS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

CUADRO 31 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESORIES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 32 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESORIOS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 33 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESORIES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP in USD/UNIT)

CUADRO 34 MUNDIAL EAST Y MÁS ÁFRICA EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 35 MUNDIAL EAST Y MASCARA ÁFRICA EN MARCHA DE MEDIOS DE APNEA, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 36 MUNDIAL EAST Y MÁS ÁFRICAS EN MARCO DE MEDIOS DE APNEA, POR TYPE, 2018-2033 (ASP EN USD PER UNIT)

CUADRO 37 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 38 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 39 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP IN USD PER UNIT)

CUADRO 40 CONSUMABLES " ACCESORIOS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 41 CONSUMABLES " ACCESORIOS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

CUADRO 42 MIDDLE EAST AND AFRICA ORAL APLIANCES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 43 MIDDLE EAST AND AFRICA ORALCES IN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 44 MIDDLE EAST AND AFRICA ORALCES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP in USD/UNIT)

CUADRO 45 APPLIANCES ORALES EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 46 APPLIANCES ORALES EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

CUADRO 47 OTROS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 48 OTROS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

CUADRO 49 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR MACHINERY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 50 MIDDLE EAST AND AFRICA FIXED MACHINES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 51 MAQUINAS FIXADAS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 52 MIDDLE EAST AND AFRICA PORTABLE MACHINES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 53 MAQUINAS PORTABLES EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 54 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY FUNCTION , 2018-2033 (USD THOUSAND)

CUADRO 55 DE AIRWAY PRESSURE EN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 56 DATOS RECORDING " CONNECTIVITY IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 57 AIRWAY MONITORING IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 58 THERAPY OXYGEN EN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 59 HUMIDIFICACIÓN EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 60 DETECCIÓN DE APNEA EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 61 ALARM & ALERT SYSTEMS EN MEDIO EAST Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 62 OTROS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 63 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 64 MIDDLE EAST AND AFRICA OBSTRUCTIVE SLEEP APNEA IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 65 APNEA OBSTRUCTIVE SLEEP EN MUNDO EAST Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 66 MIDDLE EAST AND AFRICA CENTRAL SLEEP APNEA EN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 67 CENTRAL SLEEP APNEA EN MEDIO EAST Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 68 MIDDLE EAST AND AFRICA COMPLEX SLEEP APNEA SYNDROME IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 69 COMPLEX SLEEP APNEA SYNDROME EN MEDIO EAST Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 70 MIDDLE EAST AND AFRICA OTHERS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 71 OTROS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 72 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY AGE GROUP, 2018-2033 (USD THOUSAND)

CUADRO 73 ADULT IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 74 GERIATRIC EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 75 PEDIATRIC EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 76 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 77 MIDDLE EAST AND AFRICA HOSPITALS EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 78 HOSPITALS EN MIDDLE EAST Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 79 Inicio CARE SETTINGs in MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO DE LABORATORIAS 80 SLEEP " CLINICS IN MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 81 AMBULATORIAS CENTROS SURGICOS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 82 OTROS EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 83 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 84 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR DISTRIBUTION CHANNEL, 2018-2033 (THOUSAND UNITS)

CUADRO 85 INDIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 86 INDIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

CUADRO 87 INDIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 88 INDIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

CUADRO 89 DIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 90 DIRECTO EN EL ORIENTE MEDIO Y AFRICA SLEEP APNEA DEVICES MARKET, POR REGION, 2018-2033 (THOUSAND UNITS)

CUADRO 91 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

CUADRO 92 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 93 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR PRODUCT TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 94 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR PRODUCT TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 95 MIDDLE EAST AND AFRICA DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 96 MIDDLE EAST AND AFRICA DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 97 MIDDLE EAST AND AFRICA DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 98 MIDDLE EAST AND AFRICA DEVICES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 99 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 100 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 101 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 102 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

CUADRO 103 MIDDLE EAST AND AFRICA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY MODALITY, 2018-2033 (THOUSAND UNITS)

CUADRO 104 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 105 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 106 MIDDLE EAST AND AFRICA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 107 MIDDLE EAST AND AFRICA PORTABLE PSG EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 108 MIDDLE EAST AND AFRICA PORTABLE PSG EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 109 MIDDLE EAST AND AFRICA PORTABLE PSG EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 110 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 111 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 112 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 113 MIDDLE EAST AND AFRICA OXIMETERS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 114 MIDDLE EAST AND AFRICA OXIMETERS EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 115 MIDDLE EAST AND AFRICA OXIMETERS EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP EN USD/UNIT)

CUADRO 116 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESORIOS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 117 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESORIOS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 118 MIDDLE EAST AND AFRICA CONSUMABLES " ACCESORIES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNIT)

CUADRO 119 MIL EAST AND AFRICA MASKS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 120 MÁS EAST Y MÁS ÁFRICAS EN MARCHA DE MEDIDAS DE APNEA, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 121 MUNDIAL EAST Y MASCARAS ÁFRICAS EN MARCO DE MEDIDAS DE APNEA, POR TYPE, 2018-2033 (ASP EN USD PER UNIT)

CUADRO 122 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 123 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 124 MIDDLE EAST AND AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP IN USD PER UNIT)

CUADRO 125 MIDDLE EAST AND AFRICA ORAL APLIANCES EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 126 MIDDLE EAST AND AFRICA ORALCES IN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 127 MIDDLE EAST AND AFRICA ORALCES IN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (ASP in USD/UNIT)

CUADRO 128 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR MACHINERY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 129 MIDDLE EAST AND AFRICA FIXED MACHINES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 130 MIDDLE EAST AND AFRICA PORTABLE MACHINES IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 131 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY FUNCTION , 2018-2033 (USD THOUSAND)

CUADRO 132 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 133 MIDDLE EAST AND AFRICA OBSTRUCTIVE SLEEP APNEA EN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 134 MIDDLE EAST AND AFRICA CENTRAL SLEEP APNEA IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 135 MIDDLE EAST AND AFRICA COMPLEX SLEEP APNEA SYNDROME IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 136 MIDDLE EAST AND AFRICA OTHERS IN SLEEP APNEA DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 137 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY AGE GROUP, 2018-2033 (USD THOUSAND)

CUADRO 138 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 139 MIDDLE EAST AND AFRICA HOSPITALS EN SLEEP APNEA DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 140 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 141 MIDDLE EAST AND AFRICA SLEEP APNEA DEVICES MARKET, POR DISTRIBUTION CHANNEL, 2018-2033 (THOUSAND UNITS)