Middle East And Africa Uterine Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

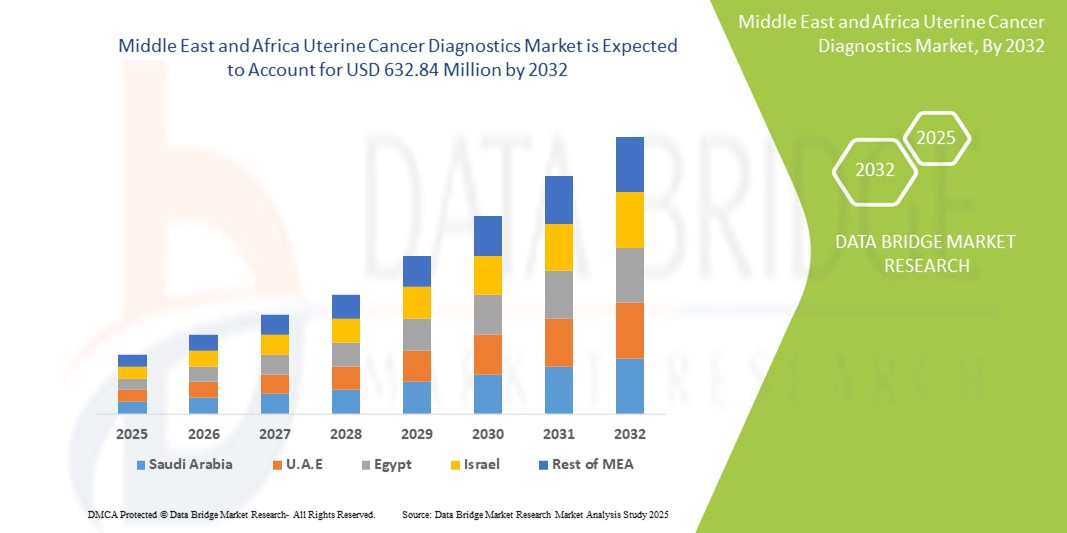

329.50 Million

USD

632.84 Million

2024

2032

USD

329.50 Million

USD

632.84 Million

2024

2032

| 2025 –2032 | |

| USD 329.50 Million | |

| USD 632.84 Million | |

| % | |

|

Segmentación del mercado de diagnóstico de cáncer uterino en Oriente Medio y África, por tipo de diagnóstico (basado en instrumentos y basado en procedimientos), tipo (cáncer de endometrio y sarcoma uterino), grupo de edad (60), usuario final (hospitales, centros de diagnóstico, centros de investigación oncológica, centros de cirugía ambulatoria, clínicas especializadas, etc.), canal de distribución (licitación directa, distribuidores externos, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de diagnóstico de cáncer uterino en Oriente Medio y África

- El tamaño del mercado de diagnóstico de cáncer uterino de Medio Oriente y África se valoró en USD 329,50 millones en 2024 y se espera que alcance los USD 632,84 millones para 2032 , con una CAGR del 8,5% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente conciencia sobre las enfermedades uterinas, el aumento de los gastos de atención médica y los avances tecnológicos en herramientas de diagnóstico, lo que conduce a una mejor detección y tratamiento del cáncer de útero en toda la región.

- Además, la adopción de métodos de diagnóstico avanzados, como técnicas de imagen, biopsias, análisis de sangre y pruebas genéticas , está en aumento, brindando soluciones precisas, oportunas y mínimamente invasivas a las pacientes. Estos factores convergentes están acelerando la adopción del diagnóstico del cáncer de útero, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de diagnóstico de cáncer uterino en Oriente Medio y África

- El diagnóstico del cáncer de útero, incluidos los métodos basados en instrumentos y procedimientos, se está convirtiendo en componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en clínicas especializadas, debido a su precisión, procedimientos mínimamente invasivos e integración con tecnologías médicas avanzadas.

- La creciente demanda de diagnósticos de cáncer de útero se ve impulsada principalmente por la creciente conciencia sobre la salud uterina, la creciente prevalencia de cánceres de útero, el aumento del gasto en atención médica y los avances tecnológicos en herramientas de diagnóstico, junto con un enfoque en la detección temprana para mejorar los resultados de las pacientes.

- Sudáfrica dominó el mercado de diagnóstico de cáncer uterino en Medio Oriente y África con la mayor participación en los ingresos del 35,5 % en 2024, respaldada por una mayor prevalencia de la enfermedad, una infraestructura de atención médica avanzada y importantes actividades de investigación y desarrollo, con centros médicos urbanos que experimentaron una adopción significativa de diagnósticos basados tanto en instrumentos como en procedimientos.

- Se espera que Nigeria sea el país de más rápido crecimiento en el mercado de diagnóstico de cáncer de útero en Medio Oriente y África debido al aumento de las inversiones en atención médica, el mejor acceso a los servicios de diagnóstico y la creciente conciencia entre las mujeres sobre la detección temprana del cáncer.

- El segmento de diagnóstico basado en instrumentos dominó el mercado de diagnóstico de cáncer uterino de Medio Oriente y África con una participación de mercado del 60,5 % en 2024, impulsado por su precisión, procedimientos no invasivos y amplia adopción en hospitales y centros de diagnóstico.

Alcance del informe y segmentación del mercado de diagnóstico de cáncer uterino en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de diagnóstico de cáncer uterino en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico de cáncer uterino en Oriente Medio y África

Avances en el diagnóstico mínimamente invasivo y molecular

- Una tendencia significativa y en aceleración en el mercado de diagnóstico de cáncer de útero en MEA es la creciente adopción de procedimientos mínimamente invasivos y herramientas de diagnóstico molecular, que mejoran la detección temprana y la precisión del diagnóstico de cáncer de útero.

- La integración de diagnósticos moleculares con los sistemas de información del hospital permite obtener información diagnóstica personalizada, lo que ayuda a los oncólogos a recomendar planes de tratamiento específicos basados en perfiles genéticos y de biomarcadores .

- El desarrollo de soluciones de diagnóstico en el punto de atención facilita tiempos de respuesta más rápidos tanto para hospitales como para centros de diagnóstico, lo que reduce la necesidad de múltiples visitas al hospital y mejora la experiencia del paciente.

- Esta tendencia hacia herramientas de diagnóstico más precisas, rápidas y fáciles de usar para el paciente está cambiando las expectativas en la atención del cáncer de útero e impulsando la demanda de soluciones de diagnóstico basadas en tecnología.

- La demanda de soluciones de diagnóstico molecular, mínimamente invasivas y avanzadas está creciendo rápidamente tanto en entornos clínicos como de investigación, a medida que los proveedores de atención médica priorizan la precisión, la eficiencia y la mejora de los resultados de los pacientes.

Dinámica del mercado de diagnóstico de cáncer uterino en Oriente Medio y África

Conductor

Mayor concienciación y aumento de las inversiones en atención sanitaria

- La creciente conciencia de los síntomas del cáncer de útero y la importancia de la detección temprana, junto con el aumento del gasto en atención médica en los países de Oriente Medio y África, es un impulsor importante para la adopción de soluciones de diagnóstico avanzadas.

- Por ejemplo, los hospitales y clínicas sudafricanos han invertido en plataformas de biopsia y diagnóstico molecular de última generación para mejorar la precisión del diagnóstico y la atención al paciente.

- A medida que los gobiernos y los proveedores de atención médica privados enfatizan los programas de diagnóstico temprano, ha aumentado la disponibilidad de diagnósticos avanzados, como pruebas basadas en instrumentos y ensayos basados en procedimientos, lo que facilita la intervención oportuna.

- La creciente prevalencia del cáncer de útero en poblaciones envejecidas, en particular entre mujeres de 51 a 60 años y más, ha generado una mayor demanda de servicios de detección y diagnóstico tanto en zonas urbanas como semiurbanas.

- Además, la expansión de la infraestructura de diagnóstico y la capacitación de los profesionales de la salud garantizan un mejor acceso a diagnósticos precisos del cáncer de útero, lo que apoya el crecimiento general del mercado.

Restricción/Desafío

Alto costo y acceso limitado en áreas emergentes

- El costo relativamente alto de los equipos y pruebas de diagnóstico avanzados de cáncer de útero plantea un desafío para su adopción generalizada, en particular en las regiones de bajos ingresos dentro del MEA.

- Por ejemplo, las pequeñas clínicas o los hospitales rurales de Nigeria y otros países emergentes pueden enfrentar restricciones presupuestarias, lo que limita el acceso a diagnósticos moleculares y procedimientos mínimamente invasivos.

- Además, la falta de personal capacitado para operar plataformas de diagnóstico sofisticadas e interpretar resultados de pruebas complejas puede obstaculizar la utilización efectiva de las tecnologías disponibles.

- Los obstáculos regulatorios y las diferentes políticas de atención médica en los países de MEA crean inconsistencias en la adopción en el mercado y el reembolso de los procedimientos de diagnóstico, lo que afecta aún más el crecimiento.

- Si bien la concientización y la infraestructura están mejorando, el impacto combinado de los costos, la accesibilidad limitada y los desafíos regulatorios sigue siendo una barrera para la adopción universal de diagnósticos avanzados de cáncer de útero.

- Abordar estos desafíos mediante apoyo gubernamental, subsidios, programas de capacitación y soluciones de diagnóstico rentables será vital para el crecimiento sostenido en la región MEA.

Alcance del mercado de diagnóstico de cáncer uterino en Oriente Medio y África

El mercado está segmentado según el tipo de diagnóstico, tipo de cáncer, grupo de edad, usuario final y canal de distribución.

- Por tipo de diagnóstico

Según el tipo de diagnóstico, el mercado de diagnóstico de cáncer uterino en MEA se segmenta en diagnósticos instrumentales y diagnósticos basados en procedimientos. El segmento de diagnóstico instrumental dominó el mercado con la mayor participación en ingresos, con un 60,5 % en 2024. Este dominio se debe al uso generalizado de herramientas de imagenología, instrumentos de laboratorio y plataformas de diagnóstico molecular en hospitales y centros de diagnóstico. Los diagnósticos instrumentales son preferidos por su naturaleza no invasiva, precisión y capacidad para proporcionar información detallada sobre el tamaño, el estadio y el perfil molecular del tumor. Los hospitales y las clínicas especializadas priorizan estos diagnósticos para optimizar los flujos de trabajo y permitir una planificación oportuna del tratamiento. La integración con los sistemas de información hospitalaria mejora aún más la toma de decisiones clínicas y la gestión de los registros de los pacientes. La adopción de diagnósticos instrumentales también se ve respaldada por los continuos avances tecnológicos en imágenes y pruebas moleculares.

Se prevé que el segmento de diagnósticos basados en procedimientos registre la tasa de crecimiento más rápida, con un 7,2 %, entre 2025 y 2032. La creciente concienciación sobre la detección temprana del cáncer y la creciente adopción de procedimientos de biopsia mínimamente invasivos impulsan este crecimiento. Los diagnósticos basados en procedimientos, como las biopsias histeroscópicas y endometriales, proporcionan una confirmación definitiva del cáncer a nivel tisular, lo que los hace esenciales para la planificación del tratamiento. El segmento se beneficia del creciente número de clínicas ginecológicas especializadas y centros de cirugía ambulatoria que adoptan estos procedimientos. La preferencia de las pacientes por métodos de diagnóstico mínimamente invasivos y de alta precisión está impulsando su adopción. Además, los avances en las técnicas de diagnóstico basadas en procedimientos están reduciendo los plazos de entrega y mejorando la comodidad de las pacientes.

- Por tipo

Según el tipo de cáncer, el mercado se segmenta en cáncer de endometrio y sarcoma uterino. El segmento de cáncer de endometrio dominó el mercado con una participación de aproximadamente el 80% en 2024. Este predominio se debe a su mayor prevalencia en la región MEA en comparación con el sarcoma uterino. Los hospitales y centros de diagnóstico se centran principalmente en programas de cribado para el cáncer de endometrio, impulsando la adopción de diagnósticos tanto instrumentales como basados en procedimientos. La fortaleza del mercado de este segmento se sustenta en campañas de concienciación e iniciativas sanitarias que priorizan el diagnóstico precoz. Los centros de investigación y las clínicas especializadas están desarrollando pruebas avanzadas adaptadas al cáncer de endometrio. La alta prevalencia garantiza una demanda sostenida y una inversión continua en infraestructura de diagnóstico.

Se espera que el segmento de sarcomas uterinos experimente el mayor crecimiento durante el período de pronóstico. La mejora en el reconocimiento de cánceres uterinos poco frecuentes y los avances en la precisión diagnóstica impulsan este crecimiento. El diagnóstico molecular permite la diferenciación precisa de los sarcomas de otras patologías uterinas, lo que aumenta la demanda en hospitales y centros de diagnóstico. El crecimiento de hospitales privados y terciarios que ofrecen atención oncológica avanzada en Sudáfrica, Nigeria y Egipto respalda esta expansión. El aumento de las inversiones en investigación oncológica y la formación de patólogos en la detección de sarcomas también contribuye. La mayor concienciación de las pacientes sobre los cánceres uterinos poco frecuentes está acelerando aún más su adopción.

- Por grupo de edad

Según el grupo de edad, el mercado se segmenta en <30, 31-40, 41-50, 51-60 y >60 años. El segmento >60 años dominó el mercado con una participación del 50% en 2024. Esto se debe a que la incidencia del cáncer de útero aumenta significativamente con la edad, lo que lleva a más pruebas de diagnóstico. Las mujeres mayores son más propensas a someterse a exámenes de detección regulares, biopsias y pruebas moleculares, lo que impulsa los ingresos de hospitales y clínicas. Las campañas de concienciación dirigidas a las poblaciones de edad avanzada refuerzan esta tendencia. Los proveedores de atención médica se centran en diagnósticos precisos para pacientes mayores para planificar tratamientos efectivos. El segmento se beneficia de una mayor adopción de diagnósticos basados en instrumentos en hospitales bien equipados. El aumento de los programas de detección apoyados por el gobierno también respalda el crecimiento en este grupo de edad.

Se espera que el segmento de 41 a 50 años experimente el mayor crecimiento durante el período de pronóstico. La creciente prevalencia del cáncer de útero de aparición temprana y los chequeos médicos proactivos entre las mujeres urbanas impulsan este segmento. La creciente conciencia sobre los beneficios de la detección temprana y la accesibilidad a los centros de diagnóstico contribuyen a una rápida adopción. Las mujeres de este grupo de edad buscan cada vez más soluciones de diagnóstico mínimamente invasivas y precisas. Los hospitales y las clínicas especializadas están ampliando sus servicios para atender a este grupo demográfico. Las iniciativas de detección temprana de los sectores privado y público aceleran el crecimiento del mercado.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, centros de investigación oncológica, centros de cirugía ambulatoria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una participación del 45% en 2024. Los hospitales cuentan con infraestructura de diagnóstico avanzada, oncólogos capacitados e instalaciones de atención centralizada, lo que los convierte en los principales usuarios finales. Tanto el diagnóstico instrumental como el diagnóstico por procedimientos se utilizan ampliamente en los hospitales. Las inversiones de hospitales públicos y privados en el diagnóstico del cáncer fortalecen este segmento. Los hospitales también implementan programas de detección a nivel nacional, lo que impulsa su adopción. El alto volumen de pacientes y la oferta integral de servicios impulsan aún más la generación de ingresos en este segmento.

Se espera que el segmento de centros de diagnóstico experimente el mayor crecimiento durante el período de pronóstico. El creciente número de centros de diagnóstico privados en zonas urbanas y semiurbanas impulsa este crecimiento. Los centros de diagnóstico ofrecen servicios de pruebas especializadas, incluyendo diagnóstico molecular y procedimientos mínimamente invasivos. Los pacientes prefieren los centros de diagnóstico por sus resultados más rápidos y un acceso cómodo. La expansión de la infraestructura sanitaria privada en países como Nigeria, Egipto y Kenia impulsa este segmento. Los centros de diagnóstico están cada vez más equipados con instrumental avanzado para satisfacer la creciente demanda.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa dominó el mercado con una participación del 55% en 2024. Los hospitales e instituciones públicas de salud prefieren adquirir equipos de diagnóstico directamente de los fabricantes para compras al por mayor y contratos de servicio. La licitación directa garantiza la fiabilidad, el cumplimiento normativo y el servicio posventa. Los grandes centros de salud prefieren la adquisición directa para asegurar contratos de servicio y garantías. Este segmento se fortalece aún más gracias a las relaciones establecidas entre fabricantes y compradores institucionales. La licitación directa también facilita la negociación de precios y paquetes de mantenimiento.

Se prevé que el segmento de distribuidores externos experimente el mayor crecimiento durante el período de pronóstico. El aumento de centros de diagnóstico privados y clínicas especializadas en países como Nigeria, Egipto y Kenia impulsa este crecimiento. Los distribuidores facilitan el acceso a instrumentos de diagnóstico avanzados en regiones sin presencia directa de fabricantes. Ofrecen opciones flexibles de entrega y servicio, lo que facilita el acceso a diagnósticos avanzados. El crecimiento de las redes de distribución externa impulsa la expansión de los servicios de diagnóstico en zonas semiurbanas y rurales. Las alianzas entre distribuidores y proveedores de atención médica aceleran la penetración en el mercado. La creciente demanda de una rápida implementación de herramientas de diagnóstico en los mercados emergentes impulsa el crecimiento del segmento.

Análisis regional del mercado de diagnóstico de cáncer uterino en Oriente Medio y África

- Sudáfrica dominó el mercado de diagnóstico de cáncer de útero en Oriente Medio y África con la mayor participación en los ingresos del 35,5 % en 2024, respaldada por una mayor prevalencia de la enfermedad, una infraestructura de atención médica avanzada y importantes actividades de investigación y desarrollo, con centros médicos urbanos que experimentaron una adopción significativa de diagnósticos basados tanto en instrumentos como en procedimientos.

- Los pacientes y los proveedores de atención médica en Sudáfrica priorizan cada vez más la detección temprana y el diagnóstico preciso, lo que lleva a la adopción generalizada de soluciones de diagnóstico basadas en instrumentos y procedimientos en hospitales y clínicas especializadas.

- El crecimiento del mercado se ve respaldado además por iniciativas gubernamentales, instalaciones de atención médica bien establecidas y centros urbanos con alta accesibilidad a tecnologías de diagnóstico, lo que convierte a Sudáfrica en el centro clave para el diagnóstico de cáncer de útero en la región.

Análisis del mercado sudafricano de diagnóstico de cáncer uterino

El mercado sudafricano de diagnóstico de cáncer uterino captó la mayor participación en los ingresos, con un 35,5 %, en 2024 dentro de la región MEA, impulsado por la alta prevalencia de la enfermedad y una sólida infraestructura sanitaria. Los hospitales y las clínicas especializadas están adoptando cada vez más soluciones de diagnóstico basadas en instrumentos y procedimientos para mejorar la detección temprana y los resultados del tratamiento. Las campañas de concienciación y los programas gubernamentales de cribado fortalecen aún más la demanda del mercado. La disponibilidad de oncólogos capacitados e instalaciones de laboratorio avanzadas facilita un diagnóstico preciso y oportuno. Además, los centros urbanos con fácil acceso a los servicios de diagnóstico impulsan la expansión del mercado. La inversión continua en I+D en el ámbito sanitario impulsa la innovación y la adopción de tecnologías de diagnóstico avanzadas.

Análisis del mercado de diagnóstico de cáncer uterino en Nigeria

Se espera que el mercado nigeriano de diagnóstico de cáncer uterino crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica y la expansión de las redes de hospitales privados y centros de diagnóstico. La creciente conciencia sobre la salud uterina y la detección temprana anima a las mujeres a buscar pruebas de detección rutinarias y diagnósticos avanzados. El crecimiento de la población urbana facilita el acceso a servicios de diagnóstico basados en instrumentos y procedimientos. Las iniciativas gubernamentales para mejorar la infraestructura de atención oncológica impulsan aún más el crecimiento del mercado. Además, las alianzas entre empresas de diagnóstico locales e internacionales están aumentando la disponibilidad de tecnología. Las opciones de diagnóstico asequibles y la capacitación de los profesionales de la salud están acelerando su adopción en todo el país.

Análisis del mercado de diagnóstico de cáncer uterino en Arabia Saudita

El mercado de diagnóstico de cáncer uterino en Arabia Saudita está cobrando impulso gracias al elevado gasto sanitario y a las iniciativas gubernamentales para mejorar la salud femenina. Hospitales y centros de diagnóstico están adoptando diagnósticos instrumentales avanzados y procedimientos mínimamente invasivos para mejorar la precisión de la detección. Los programas de concienciación pública y las campañas de detección temprana están aumentando la participación de las pacientes. La urbanización y las instalaciones sanitarias tecnológicamente avanzadas impulsan aún más el crecimiento del mercado. La adopción de modernas tecnologías de laboratorio y de imagenología, tanto en el sector privado como en el público, impulsa la expansión del diagnóstico. Además, las colaboraciones con proveedores internacionales de tecnología médica facilitan el acceso a soluciones de vanguardia.

Análisis del mercado de diagnóstico de cáncer uterino en los Emiratos Árabes Unidos

Se prevé que el mercado de diagnóstico de cáncer uterino en los EAU crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de cánceres uterinos y el apoyo gubernamental a la atención médica avanzada. La infraestructura hospitalaria de alta calidad y los centros de diagnóstico especializados fomentan la adopción de pruebas instrumentales y procedimentales. Las campañas de concienciación sobre la salud femenina están incrementando las tasas de detección. La rápida urbanización y la sólida participación del sector privado contribuyen al crecimiento del mercado. La integración de técnicas de diagnóstico molecular y mínimamente invasivas mejora la precisión y los resultados para las pacientes. Además, las alianzas estratégicas con empresas globales de diagnóstico facilitan la transferencia de tecnología y mejoran la competitividad en el mercado.

Cuota de mercado del diagnóstico de cáncer uterino en Oriente Medio y África

La industria de diagnóstico de cáncer uterino en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- Olympus Corporation (Japón)

- Integra LifeSciences Corporation (EE. UU.)

- KARL STORZ SE & Co. KG (Alemania)

- Stryker (EE. UU.)

- GE Vernova (EE. UU.)

- FUJIFILM Corporation (Japón)

- Koninklijke Philips NV (Países Bajos)

- B. Braun SE (Alemania)

- Medtronic (Irlanda)

- F. Hoffmann-La Roche Ltd (Suiza)

- Danaher (Estados Unidos)

- BIOMÉRIEUX (Francia)

- QIAGEN (Países Bajos)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Novartis AG (Suiza)

- Abbott (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- BD (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de diagnóstico de cáncer uterino en Oriente Medio y África?

- En abril de 2025, AstraZeneca lanzó el programa "Cancer Care Africa", cuyo objetivo es mejorar el diagnóstico y la accesibilidad al tratamiento del cáncer en todo el continente. La iniciativa se centra en fortalecer los sistemas de salud, mejorar la detección temprana y aumentar la disponibilidad de tratamientos oncológicos esenciales en regiones desatendidas. Este programa subraya el compromiso de AstraZeneca de abordar la creciente carga de cáncer en África mediante alianzas estratégicas y la movilización de recursos.

- En abril de 2025, Unilabs Oriente Medio lanzó el Sistema de Diagnóstico Digital Hologic Genius en los Emiratos Árabes Unidos (EAU). Esta tecnología, impulsada por IA, es pionera en la región y está diseñada específicamente para optimizar la detección del cáncer de cuello uterino. El uso de citología digital en el sistema mejora la precisión diagnóstica, agiliza los flujos de trabajo del laboratorio y permite la revisión segura y remota de casos, crucial para ampliar el acceso a información experta en patología.

- En marzo de 2025, Synergy Laboratories anunció el lanzamiento del Sistema de Diagnóstico Digital Genius, impulsado por IA, en la región de la Costa del Golfo. Este sistema, autorizado por la FDA, está diseñado para la detección avanzada del cáncer de cuello uterino, pero el uso de la citología digital mejora la precisión diagnóstica y amplía el acceso a información patológica experta. Este desarrollo marca un paso significativo en la introducción de tecnología de diagnóstico avanzada basada en IA en Oriente Medio.

- En mayo de 2024, el Foro Económico Mundial y Siemens Healthineers lanzaron una Coalición contra el Cáncer Cervical y de Mama en el marco de la Asamblea Mundial de la Salud, con especial atención en Kenia. Esta alianza público-privada busca acelerar el progreso en la detección, el tratamiento y la atención del cáncer mediante el fomento de colaboraciones multisectoriales y el acceso a una red de socios y recursos expertos. La iniciativa es un modelo de cómo los países pueden abordar la carga del cáncer mediante intervenciones personalizadas y de alto impacto.

- En noviembre de 2022, Koninklijke Philips NV presentó una nueva generación de soluciones de ultrasonido compactas y portátiles en la región MEA. Esta tecnología busca acercar la alta calidad diagnóstica de los sistemas de ultrasonido premium con carrito a un público más amplio. Esto es especialmente importante para el diagnóstico del cáncer de útero, ya que puede mejorar el acceso a imágenes esenciales en zonas remotas y desatendidas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.