Middle East And Africa Venous Diseases Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

386.32 Million

USD

611.10 Million

2024

2032

USD

386.32 Million

USD

611.10 Million

2024

2032

| 2025 –2032 | |

| USD 386.32 Million | |

| USD 611.10 Million | |

| % | |

|

Segmentación del mercado de tratamiento de enfermedades venosas en Oriente Medio y África, por tipo de producto (inyección de escleroterapia, dispositivos de ablación, productos de cierre venoso, stents venosos, medicamentos y otros), tipo de enfermedad (trombosis venosa profunda [TVP], insuficiencia venosa crónica [IVC], embolia pulmonar, tromboflebitis superficial, venas varicosas y otras), tipo de tratamiento (escleroterapia, terapia de ablación por radiofrecuencia, tratamiento láser, flebectomía ambulatoria, ligadura y extirpación de venas, angioplastia o colocación de stents, cirugías, terapia de compresión, medicación venoactiva, filtro de vena cava y otras terapias), usuario final (hospitales, clínicas, centros quirúrgicos ambulatorios y otros), canal de distribución (licitación directa, ventas minoristas y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de tratamiento de enfermedades venosas en Oriente Medio y África

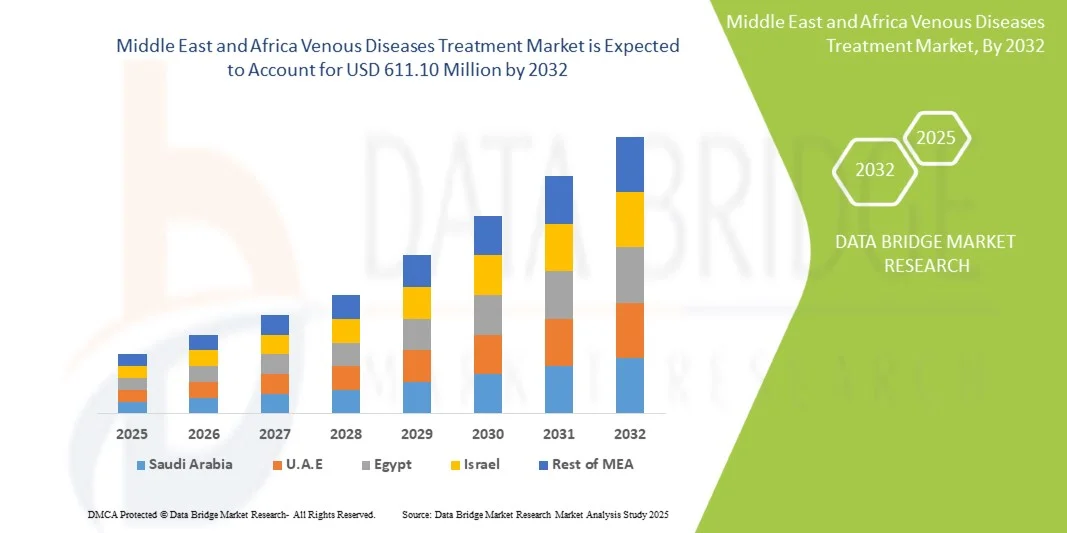

- El tamaño del mercado de tratamiento de enfermedades venosas de Oriente Medio y África se valoró en 386,32 millones de dólares en 2024 y se espera que alcance los 611,10 millones de dólares en 2032 , con una CAGR del 5,9 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de insuficiencia venosa crónica, venas varicosas y trombosis venosa profunda , junto con la creciente población geriátrica en toda la región que es más propensa a sufrir trastornos vasculares.

- Además, la creciente adopción de procedimientos mínimamente invasivos, la expansión de la infraestructura sanitaria y una mayor concienciación sobre el diagnóstico precoz impulsan la demanda de terapias eficaces para las enfermedades venosas. Estos factores convergentes están acelerando la adopción de soluciones de tratamiento avanzadas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tratamiento de enfermedades venosas en Oriente Medio y África

- El tratamiento de enfermedades venosas, incluidas inyecciones de escleroterapia, dispositivos de ablación, productos de cierre venoso, stents venosos y medicamentos, es cada vez más importante a medida que los principales países de Medio Oriente y África experimentan un aumento de casos de venas varicosas, trombosis venosa profunda e insuficiencia venosa crónica impulsada por el envejecimiento demográfico y factores de riesgo relacionados con el estilo de vida.

- La creciente demanda de tratamientos para enfermedades venosas está impulsada por la creciente conciencia de la intervención temprana, la ampliación del acceso a terapias mínimamente invasivas y el fortalecimiento de la infraestructura hospitalaria en los sistemas de salud públicos y privados.

- Arabia Saudita dominó el mercado de tratamiento de enfermedades venosas con la mayor participación en los ingresos del 29,4 % en 2024, respaldada por instalaciones de atención médica avanzadas, fuertes inversiones gubernamentales en el marco de Visión 2030 y una rápida adopción de procedimientos de ablación por radiofrecuencia y láser en centros de atención terciaria.

- Se espera que Sudáfrica sea el país de más rápido crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de la obesidad, la carga de enfermedades vasculares y la creciente adopción de terapia de compresión e intervenciones quirúrgicas ambulatorias.

- El segmento de inyección de escleroterapia dominó el mercado de tratamiento de enfermedades venosas de Medio Oriente y África con una participación de mercado del 32,6 % en 2024, debido a su naturaleza mínimamente invasiva, rentabilidad y uso generalizado en el manejo de venas varicosas en hospitales y clínicas vasculares especializadas en Arabia Saudita, Sudáfrica, los Emiratos Árabes Unidos y Egipto.

Alcance del informe y segmentación del mercado de tratamiento de enfermedades venosas en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado del tratamiento de enfermedades venosas en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamiento de enfermedades venosas en Oriente Medio y África

Creciente adopción de terapias mínimamente invasivas

- Una tendencia significativa y acelerada en el mercado de tratamiento de enfermedades venosas de Medio Oriente y África es el cambio creciente hacia procedimientos mínimamente invasivos como la ablación por radiofrecuencia , la terapia con láser y la escleroterapia, que ofrecen tiempos de recuperación reducidos, menores riesgos de complicaciones y una mayor comodidad del paciente en comparación con las cirugías tradicionales.

- Por ejemplo, los principales hospitales de Arabia Saudita y los Emiratos Árabes Unidos ofrecen cada vez más escleroterapia ambulatoria y tratamientos con láser, lo que refleja la preferencia de los pacientes por opciones más rápidas, menos dolorosas y estéticamente más favorables. De igual manera, las clínicas privadas de Sudáfrica y Egipto están adoptando dispositivos de ablación endovenosa para satisfacer la creciente demanda de los pacientes.

- Los avances en dispositivos de ablación y productos de cierre venoso permiten intervenciones más precisas y específicas, minimizando la necesidad de procedimientos invasivos de ligadura o extirpación. Algunos dispositivos modernos también integran guía por imagen para una mayor precisión del tratamiento.

- Las crecientes campañas de concienciación sobre las enfermedades venosas y la disponibilidad de opciones de tratamiento avanzadas están fomentando un diagnóstico y una intervención más tempranos, lo que impulsa la adopción de terapias mínimamente invasivas.

- Esta tendencia hacia soluciones menos invasivas, amigables para el paciente y tecnológicamente avanzadas está cambiando las expectativas de atención vascular en toda la región, con empresas que introducen dispositivos de ablación innovadores, agentes de escleroterapia y sistemas de compresión para capturar esta creciente demanda.

- La demanda de tratamientos venosos seguros, efectivos y mínimamente invasivos está creciendo rápidamente en los centros de salud públicos y privados, lo que refleja el impulso más amplio de la región hacia la modernización de la atención vascular y ambulatoria.

Dinámica del mercado de tratamiento de enfermedades venosas en Oriente Medio y África

Conductor

Aumento de la carga de trastornos venosos y expansión de la infraestructura sanitaria

- La creciente prevalencia de venas varicosas, trombosis venosa profunda (TVP) e insuficiencia venosa crónica, impulsada por el envejecimiento de la población, la obesidad y los estilos de vida sedentarios, es un importante impulsor del crecimiento del mercado en Oriente Medio y África.

- Por ejemplo, en 2024, el Ministerio de Salud saudí amplió los programas de atención vascular en el marco de la Visión 2030, lo que permitió que más hospitales integraran unidades de detección y tratamiento de enfermedades venosas. De igual manera, el sector privado sudafricano está incrementando las inversiones en cirugía vascular y centros de atención ambulatoria.

- La creciente conciencia sobre la salud venosa, combinada con un mejor acceso a herramientas de diagnóstico como la ecografía dúplex, está fomentando la detección y el tratamiento más tempranos, lo que impulsa la demanda de soluciones avanzadas.

- La disponibilidad de opciones de tratamiento modernas, como la ablación láser, las inyecciones de escleroterapia y los stents venosos en hospitales y clínicas multidisciplinares, está acelerando aún más su adopción.

- Además, las inversiones en atención sanitaria respaldadas por el gobierno, el aumento de los ingresos disponibles en los países del CCG y la expansión del sector privado en toda África están fortaleciendo la infraestructura necesaria para brindar atención venosa avanzada.

Restricción/Desafío

Alto costo de las terapias avanzadas y acceso desigual a la atención

- A pesar de su creciente adopción, el costo relativamente alto de los procedimientos y dispositivos avanzados de tratamiento venoso sigue siendo un obstáculo importante, especialmente en las regiones de bajos ingresos de África, donde la cobertura de salud pública es limitada. Los gastos de bolsillo a menudo disuaden a los pacientes de optar por terapias modernas.

- Por ejemplo, si bien la ablación láser y los stents venosos están fácilmente disponibles en Arabia Saudita y los Emiratos Árabes Unidos, el acceso en países como Nigeria y Kenia sigue siendo limitado debido a problemas de asequibilidad y la falta de instalaciones especializadas.

- Otro desafío es la escasez de especialistas vasculares capacitados en algunas partes de África, lo que conduce a una distribución desigual de la atención avanzada y a una dependencia excesiva de los enfoques quirúrgicos tradicionales.

- Además, las diferencias regulatorias entre los países de Medio Oriente y África pueden retrasar la introducción de nuevos dispositivos de ablación, productos de cierre venoso y medicamentos novedosos, lo que ralentiza la penetración general del mercado.

- Para superar estos obstáculos se necesitarán modelos de tratamiento rentables, programas de capacitación más amplios para especialistas vasculares y asociaciones público-privadas más sólidas para mejorar la accesibilidad y la asequibilidad de la atención de las enfermedades venosas.

Alcance del mercado de tratamiento de enfermedades venosas en Oriente Medio y África

El mercado está segmentado según el tipo de producto, tipo de enfermedad, tipo de tratamiento, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en inyecciones de escleroterapia, dispositivos de ablación, productos para el cierre venoso, stents venosos, medicamentos y otros. El segmento de inyecciones de escleroterapia dominó el mercado con la mayor participación en los ingresos, un 32,6 %, en 2024, gracias a su naturaleza mínimamente invasiva y su alta eficacia en el tratamiento de varices y trastornos venosos superficiales. Los pacientes prefieren la escleroterapia porque ofrece beneficios estéticos con mínimas cicatrices y breves periodos de recuperación. Hospitales y clínicas ambulatorias en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica están adoptando cada vez más la escleroterapia debido a su eficiencia y a la menor tasa de complicaciones en comparación con las cirugías tradicionales. El procedimiento también permite sesiones repetidas si es necesario, lo que lo hace adecuado para afecciones venosas crónicas. Las alianzas farmacéuticas que suministran agentes esclerosantes de alta calidad mejoran aún más su accesibilidad. Además, las sólidas campañas de concienciación de los pacientes y la creciente demanda de atención ambulatoria respaldan el dominio del segmento.

Se prevé que el segmento de dispositivos de ablación experimente la tasa de crecimiento más rápida, del 22,4 %, entre 2025 y 2032, impulsada por la creciente adopción de terapias mínimamente invasivas basadas en radiofrecuencia y láser. Los dispositivos de ablación permiten un tratamiento preciso y específico tanto para las varices como para la trombosis venosa profunda, minimizando las complicaciones del procedimiento y las molestias del paciente. Los avances tecnológicos, como la ablación guiada por ultrasonido, mejoran aún más la precisión y la seguridad. Hospitales clave y centros de especialidades vasculares en los países del CCG y Sudáfrica están ampliando sus servicios de terapia de ablación, lo que aumenta la accesibilidad. La preferencia de los pacientes por los procedimientos ambulatorios y los tiempos de recuperación más rápidos también impulsa este crecimiento. Además, el apoyo gubernamental y las inversiones en el sector privado de la salud están acelerando la adopción en toda la región.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado se segmenta en trombosis venosa profunda (TVP), insuficiencia venosa crónica (IVC), embolia pulmonar, tromboflebitis superficial, venas varicosas y otras. El segmento de venas varicosas dominó el mercado con la mayor participación en los ingresos en 2024 debido a su alta prevalencia tanto en poblaciones urbanas como en personas mayores en Oriente Medio y África. Las venas varicosas a menudo requieren intervención médica para el alivio de los síntomas y la mejora estética, lo que lleva a los pacientes a optar por la escleroterapia, el tratamiento con láser o la ablación. Los hospitales y clínicas invierten cada vez más en equipos y personal cualificado para gestionar los casos de venas varicosas de forma eficiente. El diagnóstico precoz mediante técnicas de imagen mejoradas y las crecientes campañas de concienciación de los pacientes han impulsado aún más la aceptación del tratamiento. Los procedimientos ambulatorios son preferidos por su mínima interrupción y su rentabilidad. Además, el aumento de los factores de riesgo relacionados con el estilo de vida, como la obesidad y el sedentarismo, contribuye a la demanda sostenida de tratamientos para las venas varicosas.

Se espera que el segmento de la insuficiencia venosa crónica (IVC) experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de la obesidad, el sedentarismo y el envejecimiento de la población. El manejo de la IVC a menudo requiere múltiples modalidades de tratamiento, como terapia compresiva, procedimientos mínimamente invasivos y medicación, lo que genera un alto potencial de adopción en hospitales y clínicas especializadas. Las iniciativas de concientización centradas en el diagnóstico temprano y la prevención están animando a los pacientes a buscar una intervención oportuna. El segmento está cobrando impulso en países como Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica gracias a una mejor infraestructura sanitaria y a los planes de reembolso. Además, la creciente inversión en centros vasculares privados y centros ambulatorios está acelerando la adopción. Los avances tecnológicos en dispositivos de tratamiento y las opciones adaptadas al paciente también están impulsando el rápido crecimiento de este segmento.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se segmenta en escleroterapia, terapia de ablación por radiofrecuencia, tratamiento láser, flebectomía ambulatoria, ligadura y extirpación de venas, angioplastia o implantación de stents, cirugías, terapia de compresión, medicación venoactiva, filtro de vena cava y otras terapias. El segmento de la escleroterapia dominó el mercado con la mayor participación en los ingresos en 2024 debido a su eficiencia en entornos ambulatorios y mínima invasividad. Los pacientes la prefieren para venas varicosas y tromboflebitis superficial debido a los tiempos de recuperación más cortos y el menor riesgo de complicaciones. Hospitales y clínicas privadas en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica han integrado la escleroterapia en la atención vascular rutinaria. Los beneficios estéticos del procedimiento lo hacen popular entre los pacientes preocupados por las cicatrices. La escleroterapia también permite repetir las sesiones si es necesario, lo que la hace adecuada para enfermedades crónicas. Las campañas de concienciación y las recomendaciones médicas refuerzan aún más su posición dominante en el mercado.

Se espera que el segmento de la terapia de ablación por radiofrecuencia experimente el mayor crecimiento durante el período de pronóstico, impulsado por los avances tecnológicos y la creciente preferencia de los pacientes por soluciones precisas y mínimamente invasivas. Su adopción está creciendo en hospitales urbanos y centros especializados donde se dispone de personal capacitado y dispositivos avanzados. Esta terapia ofrece altas tasas de éxito en el tratamiento y reduce el riesgo de recurrencia de varices y otros trastornos venosos. La accesibilidad ambulatoria y los períodos de recuperación más cortos la hacen atractiva tanto para pacientes como para profesionales de la salud. Las campañas de concienciación que enfatizan la intervención temprana y la mejora de los resultados de los pacientes respaldan su rápida adopción. Las inversiones gubernamentales en salud y la expansión del sector privado en los países del CCG y Sudáfrica impulsan aún más el crecimiento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, centros de cirugía ambulatoria y otros. El segmento de hospitales dominó el mercado en 2024 con la mayor participación en los ingresos gracias a su capacidad para ofrecer servicios integrales de diagnóstico y tratamiento. Los hospitales ofrecen opciones de tratamiento multimodal, como escleroterapia, ablación y procedimientos quirúrgicos, todo en un mismo lugar, lo que garantiza una mejor gestión del paciente y un mayor rendimiento. Además, cuentan con equipos médicos avanzados, especialistas vasculares capacitados y departamentos vasculares especializados. Los hospitales financiados por el gobierno en Arabia Saudita y los Emiratos Árabes Unidos están ampliando los servicios vasculares como parte de las estrategias nacionales de salud. Los hospitales en Sudáfrica están adoptando tecnologías avanzadas de ablación y láser para satisfacer la creciente demanda. Los pacientes prefieren los hospitales por su credibilidad, seguridad y acceso a procedimientos complejos.

Se espera que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia por tratamientos ambulatorios y mínimamente invasivos. Los pacientes prefieren los centros ambulatorios por sus menores costos, procedimientos más rápidos y tiempos de recuperación más cortos. Las clínicas privadas especializadas en Sudáfrica, Emiratos Árabes Unidos y Egipto están invirtiendo cada vez más en dispositivos de ablación, equipos láser e infraestructura para escleroterapia. Estos centros ofrecen un acceso conveniente para el seguimiento y la repetición de sesiones si es necesario. La creciente concienciación sobre los tratamientos ambulatorios y las iniciativas de educación al paciente impulsan aún más su rápida adopción. La flexibilidad y el enfoque centrado en el paciente de este segmento lo convierten en una opción atractiva tanto para consumidores como para profesionales de la salud.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos en 2024, impulsado por las compras a gran escala por parte de hospitales y programas gubernamentales de salud. Las licitaciones directas permiten a las instituciones adquirir dispositivos avanzados de ablación, stents venosos y productos de escleroterapia a precios competitivos. Las alianzas entre fabricantes y departamentos de compras hospitalarias en los países del CCG fortalecen el dominio de este canal. Las licitaciones gubernamentales a gran escala garantizan un suministro constante en hospitales públicos y centros de especialidades. Este canal también facilita la capacitación y el soporte de mantenimiento por parte de los fabricantes. Los hospitales y las clínicas se benefician de una adquisición optimizada y una disponibilidad confiable de productos.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente disponibilidad de terapia de compresión sin receta, medicamentos venoactivos y dispositivos de cuidado venoso de uso doméstico. El crecimiento se ve impulsado por la mayor concienciación de los pacientes y la expansión de las redes de farmacias en Sudáfrica, Emiratos Árabes Unidos y Egipto. Las plataformas de comercio electrónico y las farmacias en línea están mejorando aún más el acceso a los productos de cuidado venoso. Los canales minoristas permiten a los pacientes tratar afecciones menores en casa, a la vez que complementan los tratamientos hospitalarios. La conveniencia, la asequibilidad y la creciente concienciación sobre la salud de los consumidores contribuyen a una rápida adopción. Los fabricantes también están lanzando envases fáciles de usar y campañas educativas para impulsar las ventas minoristas.

Análisis regional del mercado de tratamiento de enfermedades venosas en Oriente Medio y África

- Arabia Saudita dominó el mercado de tratamiento de enfermedades venosas con la mayor participación en los ingresos del 29,4 % en 2024, respaldada por instalaciones de atención médica avanzadas, fuertes inversiones gubernamentales en el marco de Visión 2030 y una rápida adopción de procedimientos de ablación por radiofrecuencia y láser en centros de atención terciaria.

- Los pacientes y profesionales de la salud del país prefieren cada vez más terapias mínimamente invasivas como la escleroterapia, la ablación por radiofrecuencia y el tratamiento con láser debido a los tiempos de recuperación más cortos, la reducción de complicaciones y la mejora de los resultados estéticos. Los hospitales y centros vasculares especializados están ampliando sus servicios para satisfacer esta demanda, mejorando la accesibilidad y la comodidad del paciente.

- La adopción generalizada se ve respaldada además por el elevado gasto sanitario, la disponibilidad de especialistas vasculares capacitados y la creciente concienciación sobre el manejo de las enfermedades venosas. Las colaboraciones público-privadas y la adquisición de equipos médicos avanzados también fortalecen la prestación de tratamientos venosos eficaces.

Análisis del mercado de tratamiento de enfermedades venosas en Arabia Saudita

El mercado de tratamiento de enfermedades venosas en Arabia Saudita capturó la mayor participación en ingresos, con un 29,4 %, en 2024 dentro de la región de Oriente Medio y África, impulsado por la creciente prevalencia de varices, insuficiencia venosa crónica (IVC) y trombosis venosa profunda (TVP). La mayor concienciación de los pacientes, sumada a las iniciativas gubernamentales de salud en el marco de la Visión 2030, está impulsando la adopción de terapias mínimamente invasivas como la escleroterapia, la ablación por radiofrecuencia y el tratamiento con láser. Los hospitales y centros vasculares especializados están ampliando su capacidad, ofreciendo diagnósticos y tratamientos avanzados. La creciente preferencia por los procedimientos ambulatorios y los tiempos de recuperación más rápidos impulsa aún más el crecimiento del mercado. Además, la integración de dispositivos avanzados con los sistemas de información hospitalaria garantiza una monitorización y una gestión eficaz de los pacientes.

Perspectiva del mercado sudafricano de tratamiento de enfermedades venosas

Se proyecta que el mercado sudafricano crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Este crecimiento se debe a la creciente prevalencia de la obesidad, el sedentarismo y los trastornos venosos relacionados con la edad. Los hospitales privados y los centros de cirugía ambulatoria están invirtiendo en dispositivos de ablación, equipos de escleroterapia y sistemas láser para satisfacer la creciente demanda. La preferencia de los pacientes por procedimientos ambulatorios mínimamente invasivos y mejores resultados de recuperación está fomentando su adopción. Las campañas de concienciación gubernamentales y las inversiones privadas en atención médica están fortaleciendo la infraestructura para el manejo de las enfermedades venosas. Además, los consumidores sudafricanos buscan cada vez más tratamiento en centros especializados para procedimientos más rápidos, seguros y estéticamente favorables.

Análisis del mercado de tratamiento de enfermedades venosas en los Emiratos Árabes Unidos (EAU)

El mercado de los EAU experimenta un crecimiento constante, impulsado por el aumento del gasto sanitario, la urbanización y los trastornos venosos relacionados con el estilo de vida. Hospitales y clínicas en grandes ciudades como Dubái y Abu Dabi ofrecen cada vez más terapias avanzadas de escleroterapia y ablación. Las campañas de concienciación para pacientes y las iniciativas de turismo médico están impulsando su adopción tanto entre residentes como entre pacientes internacionales. La disponibilidad de especialistas vasculares capacitados e instalaciones de tratamiento modernas es un factor clave que impulsa la expansión del mercado. Además, la inversión gubernamental en innovación sanitaria fomenta la participación del sector privado, impulsando aún más el crecimiento. El enfoque de los EAU en la atención avanzada y mínimamente invasiva se alinea con la preferencia de los pacientes por tratamientos rápidos, eficaces y estéticamente favorables.

Análisis del mercado egipcio de tratamiento de enfermedades venosas

El mercado egipcio está en constante crecimiento gracias al mayor reconocimiento de los problemas de salud venosa y al mayor acceso a opciones de tratamiento modernas en los centros urbanos. Hospitales y clínicas están adoptando la ablación por radiofrecuencia, las terapias láser y los dispositivos de compresión para tratar las varices y la IVC. La creciente concienciación de los pacientes sobre la intervención temprana y los procedimientos mínimamente invasivos está acelerando su adopción en el mercado. Además, las iniciativas gubernamentales de salud y la expansión del sector privado están mejorando la infraestructura para el cuidado venoso. El creciente número de centros ambulatorios y clínicas especializadas mejora la accesibilidad. La demanda de soluciones de tratamiento asequibles y eficaces continúa impulsando el desarrollo del mercado.

Análisis del mercado de tratamiento de enfermedades venosas en Nigeria

El mercado nigeriano de tratamiento de enfermedades venosas está en auge, impulsado por la creciente concienciación sobre la insuficiencia venosa crónica y el manejo de las varices. Los hospitales urbanos y las clínicas privadas están introduciendo gradualmente la escleroterapia y la terapia compresiva, aunque su adopción aún se ve limitada por la asequibilidad y el acceso a equipos especializados. El gobierno está fomentando las colaboraciones público-privadas para ampliar los servicios de atención vascular. La preferencia de los pacientes por soluciones ambulatorias mínimamente invasivas está en aumento, especialmente en las áreas metropolitanas. Además, los programas locales de formación para especialistas vasculares están mejorando la disponibilidad de los servicios. Se espera que la creciente clase media y la creciente concienciación sobre la salud impulsen un mayor crecimiento del mercado en los próximos años.

Cuota de mercado del tratamiento de enfermedades venosas en Oriente Medio y África

La industria del tratamiento de enfermedades venosas en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- AngioDynamics, (EE. UU.)

- biolitec Holding GmbH & Co KG (Austria)

- Lumenis Be Ltd. (Israel)

- Dornier MedTech (Alemania)

- Energist Group (Reino Unido)

- Eufoton srl (Italia)

- Vascular Solutions, Inc. (EE. UU.)

- Quanta System SpA (Italia)

- Sciton (EE. UU.)

- Fotona (Eslovenia)

- BTG plc (Reino Unido)

- Merz Pharma (EE. UU.)

- Clínica iVein (Egipto)

- Centros de venas de Sudáfrica (Sudáfrica)

- Hospital Burjeel (EAU)

- Grupo Mediclinic (EAU)

¿Cuáles son los desarrollos recientes en el mercado de tratamiento de enfermedades venosas en Oriente Medio y África?

- En mayo de 2025, RHEACELL, líder en terapia celular, y AOP Health, compañía farmacéutica global, anunciaron una alianza estratégica para ofrecer terapias innovadoras para las úlceras venosas crónicas y la epidermólisis ampollosa (enfermedad de la mariposa). Esta colaboración se centra en el avance de las terapias con células somáticas para abordar las importantes necesidades médicas no cubiertas en estas áreas. La alianza refuerza el compromiso de brindar a los pacientes acceso a tratamientos de vanguardia para las enfermedades venosas crónicas.

- En febrero de 2025, MediWound, una compañía biofarmacéutica, lanzó un ensayo clínico de fase III para su novedoso tratamiento dirigido a las úlceras venosas de las piernas. El ensayo tiene como objetivo evaluar la eficacia y seguridad de EscharEx, una terapia basada en enzimas proteolíticas, para promover la cicatrización de heridas. Para apoyar el ensayo, MediWound ha establecido colaboraciones de investigación con Solventum, Mölnlycke y MIMEDX, que proporcionarán productos avanzados para el cuidado de heridas para garantizar un manejo uniforme en todos los centros del estudio.

- En febrero de 2025, durante la Cumbre EVES 2024, el Foro de Mujeres en Cirugía Vascular estableció una sociedad dedicada a las cirujanas vasculares en Oriente Medio. Esta iniciativa busca fomentar la colaboración, promover cambios en las políticas y promover la investigación, sentando las bases para una mejor salud vascular de las mujeres y una mayor representación de las mujeres en la cirugía vascular en la región.

- En septiembre de 2024, expertos de Oriente Medio se reunieron para debatir las mejores prácticas para el manejo de la enfermedad venosa profunda durante el Congreso Mundial v-WINdonesia. El Dr. AlQedrah, de los Emiratos Árabes Unidos, presentó sus perspectivas sobre el manejo de la enfermedad venosa profunda, contribuyendo al intercambio internacional de conocimientos y prácticas en el tratamiento de las afecciones venosas.

- En junio de 2024, Philips anunció el lanzamiento de su sistema de stent venoso Duo, un dispositivo médico implantable diseñado para tratar la obstrucción sintomática del flujo venoso en pacientes con insuficiencia venosa crónica (IVC). El sistema recibió la aprobación previa a su comercialización de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), lo que representa un avance significativo en el tratamiento de las enfermedades venosas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.