North America And Europe Endometrial Ablation Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

309.53 Million

USD

556.17 Million

2024

2032

USD

309.53 Million

USD

556.17 Million

2024

2032

| 2025 –2032 | |

| USD 309.53 Million | |

| USD 556.17 Million | |

| % | |

|

Segmentación del mercado de dispositivos de ablación endometrial en América del Norte y Europa, por tipo de producto (sistema/equipo, consumibles y otros), portabilidad (portátil, independiente y de sobremesa), sitio (sitio de procedimiento en instalaciones y sitio de procedimiento en el consultorio), tecnología (ablación por radiofrecuencia, ablación hidrotérmica, ablación con balón térmico, crioablación, ablación por microondas, ablación láser y otras), técnica (no resectoscópica y resectoscópica), aplicación (sangrado uterino anormal [SUA], menorragia (sangrado menstrual abundante), dismenorrea (menstruación dolorosa), pólipos, fibromas, adenomiosis y otros), grupo de edad (perimenopáusica, premenopáusica y posmenopáusica), usuario final (hospitales, centros de cirugía ambulatoria, centros de tratamiento independientes, centros de diagnóstico por imágenes, laboratorios clínicos, laboratorios de cateterismo y otros). Canal de distribución (licitación directa, ventas minoristas y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de dispositivos de ablación endometrial en América del Norte y Europa

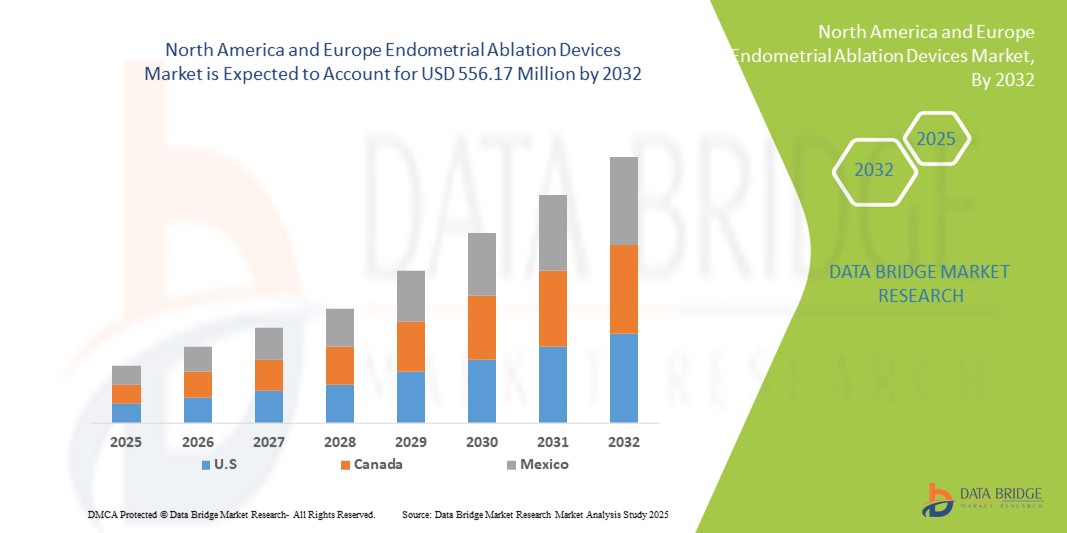

- El tamaño del mercado de dispositivos de ablación endometrial de América del Norte y Europa se valoró en USD 309,53 millones en 2024 y se espera que alcance los USD 556,17 millones para 2032 , con una CAGR del 7,60 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los avances tecnológicos en técnicas de ablación, incluidas la radiofrecuencia y la energía de microondas, que mejoran la seguridad y la eficacia del tratamiento, junto con la creciente adopción de procedimientos mínimamente invasivos.

- Además, la creciente prevalencia de trastornos ginecológicos, como el sangrado uterino anormal, y la creciente preferencia de las pacientes por opciones de tratamiento seguras, eficientes y ambulatorias están consolidando los dispositivos de ablación endometrial como la solución preferida. Estos factores convergentes están acelerando la adopción de estos dispositivos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de ablación endometrial en América del Norte y Europa

- Los dispositivos de ablación endometrial, que brindan un tratamiento mínimamente invasivo para el sangrado uterino anormal y otras afecciones ginecológicas, son componentes cada vez más vitales de la atención ginecológica moderna en hospitales y clínicas ambulatorias debido a su seguridad, eficiencia y tiempos de recuperación reducidos.

- La creciente demanda de dispositivos de ablación endometrial se ve impulsada principalmente por los avances tecnológicos en técnicas de ablación como la radiofrecuencia, las microondas y la crioablación, la creciente prevalencia de trastornos ginecológicos y una creciente preferencia entre los pacientes y los proveedores de atención médica por procedimientos mínimamente invasivos y fáciles de usar para pacientes ambulatorios.

- América del Norte dominó el mercado con la mayor participación en los ingresos del 42% en 2024, respaldada por una sólida infraestructura de atención médica, una alta adopción de tecnologías de ablación avanzadas y la creciente preferencia por los procedimientos de preservación del útero en hospitales y centros quirúrgicos ambulatorios.

- Se espera que Europa sea la región de más rápido crecimiento durante el período de pronóstico debido a la creciente conciencia de los procedimientos mínimamente invasivos, las políticas de atención médica de apoyo y la creciente adopción de dispositivos de ablación endometrial en hospitales y centros de tratamiento ambulatorio.

- El segmento de ablación por radiofrecuencia dominó el mercado con una participación del 38,5% en 2023, impulsado por su eficacia comprobada, perfil de seguridad del paciente y facilidad de integración en los protocolos de tratamiento ginecológico estándar.

Alcance del informe y segmentación del mercado de dispositivos de ablación endometrial en América del Norte y Europa

|

Atributos |

Perspectivas clave del mercado de dispositivos de ablación endometrial en América del Norte y Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de ablación endometrial en América del Norte y Europa

Preferencia de tratamiento mínimamente invasivo e integración de tecnología

- Una tendencia significativa y en aceleración en el mercado de dispositivos de ablación endometrial de América del Norte y Europa es la creciente preferencia por procedimientos mínimamente invasivos y la integración de tecnologías de ablación avanzadas como radiofrecuencia, microondas y crioablación, mejorando la seguridad del paciente y la eficacia del tratamiento.

- Por ejemplo, el sistema NovaSure® integra energía de radiofrecuencia controlada con mecanismos de retroalimentación en tiempo real, lo que permite una ablación precisa del tejido y minimiza las complicaciones y el tiempo del procedimiento.

- Las tecnologías avanzadas de ablación permiten características como una mejor localización del tejido, una recuperación posoperatoria más rápida y una mayor comodidad para la paciente. Por ejemplo, sistemas como Minerva™ proporcionan un mapeo preciso de la cavidad uterina para optimizar los resultados del tratamiento y reducir los eventos adversos.

- La integración de los dispositivos de ablación endometrial con las plataformas digitales del hospital facilita el monitoreo del procedimiento, el seguimiento posterior al tratamiento y la gestión optimizada de los datos de los pacientes, ofreciendo un control centralizado sobre la calidad y los resultados del tratamiento.

- Esta tendencia hacia opciones de tratamiento más seguras, eficientes y tecnológicamente avanzadas está transformando las expectativas de pacientes y médicos en la atención ginecológica. Por ello, empresas como Hologic y CooperSurgical están desarrollando dispositivos con un control de procedimiento mejorado, administración automatizada de energía y características mejoradas de seguridad para el paciente.

- La demanda de dispositivos de ablación endometrial mínimamente invasivos y tecnológicamente avanzados está creciendo rápidamente en hospitales y clínicas ambulatorias, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más la eficiencia, la seguridad y la viabilidad ambulatoria del procedimiento.

Dinámica del mercado de dispositivos de ablación endometrial en América del Norte y Europa

Conductor

Aumento de la incidencia de sangrado uterino anormal y trastornos ginecológicos

- La creciente prevalencia de sangrado uterino anormal y otros trastornos ginecológicos, junto con una mayor conciencia de las opciones de tratamiento mínimamente invasivas, es un factor importante para la mayor adopción de dispositivos de ablación endometrial.

- Por ejemplo, en marzo de 2024, Hologic informó que había ampliado la utilización de dispositivos NovaSure® en clínicas ambulatorias de EE. UU., haciendo hincapié en las mejoras impulsadas por la tecnología en seguridad y eficacia.

- A medida que los pacientes y los proveedores de atención médica buscan opciones de tratamiento eficaces y amigables para los pacientes ambulatorios, los dispositivos de ablación endometrial ofrecen ablación controlada, tiempos de recuperación reducidos y tasas de complicaciones más bajas, lo que proporciona una alternativa convincente a los métodos quirúrgicos tradicionales.

- Además, las iniciativas gubernamentales y la cobertura de seguros que apoyan los procedimientos mínimamente invasivos están aumentando la accesibilidad, lo que convierte a la ablación endometrial en un tratamiento preferido en América del Norte y Europa.

- La comodidad de los procedimientos ambulatorios, las estancias hospitalarias más cortas y la mayor satisfacción del paciente son factores clave que impulsan la adopción de estos dispositivos tanto en hospitales como en centros de atención ambulatoria. La tendencia hacia la eficiencia de los procedimientos y la atención centrada en el paciente contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Altos costos de los dispositivos y obstáculos regulatorios

- Las preocupaciones con respecto a los costos de los dispositivos y el cumplimiento normativo plantean desafíos importantes para una adopción más amplia de dispositivos de ablación endometrial, en particular en clínicas sensibles a los precios o centros ambulatorios más pequeños.

- Por ejemplo, los sistemas avanzados como NovaSure® y Minerva™ tienen costos de inversión inicial relativamente altos, lo que puede restringir la adopción en ciertos entornos de atención médica a pesar de su eficacia comprobada.

- Navegar por estrictos requisitos regulatorios en América del Norte y Europa aumenta el tiempo de comercialización y la complejidad operativa, creando una barrera para nuevos participantes y fabricantes de dispositivos más pequeños.

- Por ejemplo, las empresas deben cumplir con los estándares de la FDA y la marca CE, incluidos los ensayos clínicos y la validación de seguridad, antes de lanzar dispositivos en los respectivos países, lo que retrasa la disponibilidad generalizada.

- Superar estos desafíos mediante la optimización de costos, aprobaciones regulatorias simplificadas e iniciativas educativas que destaquen los beneficios del procedimiento será vital para el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos de ablación endometrial en América del Norte y Europa

El mercado está segmentado según el tipo de producto, portabilidad, sitio del procedimiento, tecnología, técnica, aplicación, grupo de edad, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de ablación endometrial se segmenta en sistemas/equipos, consumibles y otros. El segmento de sistemas/equipos dominó el mercado con la mayor participación en ingresos en 2024, impulsado por el papel crucial de dispositivos de ablación como los sistemas NovaSure® y Minerva™ en hospitales y clínicas ambulatorias. Estos sistemas son esenciales para procedimientos controlados y mínimamente invasivos y son los preferidos por su eficacia y fiabilidad comprobadas. Los hospitales priorizan los sistemas de alta gama para obtener mejores resultados para los pacientes y una mayor eficiencia en los procedimientos. Las continuas mejoras tecnológicas, como la administración automatizada de energía y la monitorización en tiempo real, impulsan aún más la demanda. La compatibilidad con múltiples técnicas de ablación consolida el dominio de este segmento.

Se prevé que el segmento de consumibles experimente el mayor crecimiento entre 2024 y 2032, impulsado por la necesidad recurrente de sondas, catéteres y componentes desechables de repuesto necesarios para procedimientos seguros. El creciente volumen de procedimientos en centros ambulatorios y clínicas independientes está impulsando el uso de consumibles. Los consumibles rentables y específicos para cada procedimiento fomentan su adopción en clínicas más pequeñas. La creciente concienciación sobre los productos de un solo uso para el control de infecciones impulsa aún más la demanda. Los fabricantes están introduciendo consumibles innovadores compatibles con múltiples plataformas de sistemas, lo que aumenta el potencial de crecimiento.

- Por portabilidad

En función de su portabilidad, el mercado de dispositivos de ablación endometrial se segmenta en portátiles, autónomos y de sobremesa. El segmento autónomo dominó en 2024 debido a su amplio uso en hospitales y centros ambulatorios para procedimientos de ablación controlada. Los dispositivos autónomos ofrecen un rendimiento consistente, mayor seguridad y fiabilidad en entornos clínicos. Su integración con las plataformas de monitorización digital hospitalaria los convierte en la opción preferida por los profesionales sanitarios. El sólido soporte de infraestructura y la estandarización de procedimientos en países desarrollados como EE. UU., Alemania y el Reino Unido impulsan aún más su dominio. La familiaridad de los médicos y los programas de formación también contribuyen a su adopción.

Se prevé que el segmento portátil experimente el mayor crecimiento entre 2024 y 2032, impulsado por la creciente adopción en clínicas más pequeñas, centros de cirugía ambulatoria y centros de tratamiento en consultorio. La portabilidad permite a los médicos realizar procedimientos fuera de los quirófanos tradicionales, lo que mejora la accesibilidad del paciente. Los diseños ligeros y compactos reducen el tiempo de configuración. Los avances en la tecnología de baterías y la miniaturización impulsan la adopción. El creciente interés en la atención médica móvil y las soluciones de tratamiento en el punto de atención acelera aún más el crecimiento.

- Por sitio

Según el lugar de procedimiento, el mercado de dispositivos de ablación endometrial se segmenta en centros de procedimiento y centros de procedimiento en consultorio. El segmento de centros de procedimiento dominó en 2024, impulsado por el alto volumen de procedimientos en hospitales y centros especializados con infraestructura para sistemas de ablación. Los hospitales brindan acceso a ginecólogos cualificados, entornos esterilizados y equipos de monitorización avanzados, lo que garantiza la seguridad del paciente y una mayor adopción de dispositivos complejos. Las sólidas políticas de reembolso en Norteamérica y Europa favorecen los procedimientos en centros de procedimiento. Los grandes hospitales invierten en múltiples sistemas para satisfacer la demanda de los pacientes, lo que refuerza su dominio del mercado.

Se prevé que el segmento de centros de procedimientos en consultorio experimente el mayor crecimiento entre 2024 y 2032, impulsado por la adopción de dispositivos mínimamente invasivos que permiten procedimientos en entornos ambulatorios. Los médicos y las clínicas se benefician de la reducción de los costos de los procedimientos y una mayor comodidad para el paciente. Los centros más pequeños pueden ofrecer servicios competitivos sin infraestructura hospitalaria. Los avances tecnológicos en dispositivos portátiles y fáciles de usar impulsan el crecimiento. La preferencia de los pacientes por una recuperación más rápida y la comodidad acelera la adopción.

- Por tecnología

En términos de tecnología, el mercado de dispositivos de ablación endometrial se segmenta en ablación por radiofrecuencia, ablación hidrotérmica, ablación con balón térmico, crioablación, ablación por microondas, ablación láser, entre otros. El segmento de ablación por radiofrecuencia dominó en 2024 con una participación de mercado del 38,5% gracias a su eficacia y seguridad comprobadas, así como a sus consistentes resultados clínicos. Dispositivos como NovaSure® proporcionan ablación tisular controlada con retroalimentación en tiempo real, minimizando las complicaciones y garantizando la reproducibilidad. Los hospitales y centros ambulatorios prefieren los sistemas de radiofrecuencia por su fiabilidad en todos los grupos demográficos de pacientes. La sólida evidencia clínica que respalda los resultados a largo plazo consolida su dominio. La formación y la familiaridad de los médicos refuerzan su adopción.

Se prevé que el segmento de crioablación experimente el mayor crecimiento entre 2024 y 2032, impulsado por su naturaleza mínimamente invasiva y la reducción del dolor posoperatorio. La adopción de la crioablación está aumentando en centros ambulatorios y consultorios debido a la menor necesidad de equipos. La preferencia de los pacientes por una menor incomodidad y una recuperación más rápida está acelerando la demanda. Las mejoras tecnológicas, como el control preciso de la temperatura y la congelación localizada de tejidos, aumentan la seguridad y la eficacia. Las campañas de concienciación que destacan las ventajas sobre los métodos tradicionales impulsan aún más el crecimiento.

- Por técnica

Según la técnica, el mercado de dispositivos de ablación endometrial se segmenta en resectoscópicos y no resectoscópicos. El segmento no resectoscópico dominó en 2024, impulsado por un enfoque mínimamente invasivo, la reducción de complicaciones y la idoneidad para procedimientos ambulatorios. Los métodos no resectoscópicos requieren una formación menos especializada, lo que los hace ampliamente adoptados en hospitales y clínicas. La eficiencia del procedimiento y la comodidad del paciente refuerzan aún más su dominio. La compatibilidad con múltiples tecnologías de ablación aumenta la flexibilidad. La concienciación del médico y los resultados de seguridad fortalecen su adopción.

Se prevé que el segmento de resectoscopia experimente el mayor crecimiento entre 2024 y 2030, impulsado por la creciente adopción en hospitales y centros especializados que tratan casos complejos como miomas y pólipos. Las técnicas de resectoscopia permiten la extirpación selectiva de tejido y son las preferidas para casos que requieren precisión. Los sistemas avanzados con visualización integrada impulsan su adopción. Los programas de capacitación y los talleres sobre procedimientos mejoran la confianza y la utilización de los servicios por parte de los médicos. La demanda de los pacientes de un tratamiento eficaz para patologías específicas impulsa aún más el crecimiento.

- Por aplicación

Según su aplicación, el mercado de dispositivos de ablación endometrial se segmenta en sangrado uterino anormal (SUA), menorragia, dismenorrea, pólipos, fibromas, adenomiosis y otros. El segmento de sangrado uterino anormal (SUA) dominó en 2024, impulsado por su alta prevalencia en mujeres perimenopáusicas y premenopáusicas. Los dispositivos de ablación se adoptan ampliamente como tratamiento mínimamente invasivo de primera línea. Los hospitales y centros ambulatorios priorizan el tratamiento del SUA debido a la eficacia del procedimiento y la satisfacción del paciente. La sólida evidencia clínica y las políticas de reembolso respaldan este dominio. La familiaridad de los médicos con el tratamiento y la aceptación del paciente fortalecen aún más este segmento.

Se prevé que el segmento de fibromas experimente el mayor crecimiento entre 2024 y 2030, impulsado por el aumento de las tasas de detección y la preferencia de las pacientes por intervenciones mínimamente invasivas. Los dispositivos de ablación para el tratamiento de los fibromas reducen la necesidad de histerectomía. Los avances tecnológicos permiten una focalización precisa y minimizan las complicaciones. La concienciación de las pacientes y la incorporación de médicos en centros especializados impulsan el crecimiento. La expansión de la cobertura de seguros para los procedimientos de fibromas impulsa aún más su adopción.

- Por grupo de edad

Según el grupo de edad, el mercado de dispositivos de ablación endometrial se segmenta en perimenopáusicas, premenopáusicas y posmenopáusicas. El segmento perimenopáusico dominó en 2024 debido a la alta prevalencia de SUA y otros trastornos ginecológicos en mujeres de 45 a 55 años. Los dispositivos de ablación mínimamente invasivos son los preferidos para el manejo de los síntomas y la preservación de la fertilidad. Los hospitales y centros ambulatorios priorizan el tratamiento debido a sus resultados predecibles y la reducción de complicaciones. Las guías clínicas recomiendan la ablación para pacientes perimenopáusicas. La familiaridad de los médicos y la aceptación de las pacientes refuerzan su adopción.

Se prevé que el segmento premenopáusico experimente el mayor crecimiento entre 2024 y 2032, impulsado por la creciente concienciación sobre los procedimientos mínimamente invasivos entre las mujeres de 35 a 45 años. La demanda de tratamientos ambulatorios de baja recuperación está en aumento. El diagnóstico temprano de fibromas, pólipos y sangrado uterino anormal (SUA) fomenta la ablación. Los avances tecnológicos y las recomendaciones médicas impulsan el crecimiento del segmento. La ampliación del acceso a la atención médica y las campañas de concienciación impulsan su adopción.

- Por el usuario final

Según el usuario final, el mercado de dispositivos de ablación endometrial se segmenta en hospitales, centros de cirugía ambulatoria, centros de tratamiento independientes, centros de diagnóstico por imagen, laboratorios clínicos, laboratorios de cateterismo, entre otros. El segmento Hospitalario dominó en 2024 debido al alto volumen de procedimientos, el apoyo de infraestructura y la disponibilidad de ginecólogos capacitados. Los hospitales brindan acceso a sistemas avanzados de ablación, monitoreo en tiempo real y atención de emergencias. La alta adopción se debe, además, a la cobertura de seguros y la estandarización de los procedimientos. Los grandes hospitales invierten en múltiples sistemas para satisfacer la demanda de los pacientes. La confiabilidad de los procedimientos y los resultados clínicos positivos refuerzan el dominio del segmento.

Se prevé que el segmento de Centros de Cirugía Ambulatoria (CAA) experimente el mayor crecimiento entre 2024 y 2032, impulsado por el aumento de los procedimientos ambulatorios y la rentabilidad. Los CAA ofrecen un acceso cómodo, tiempos de espera reducidos y estancias hospitalarias más cortas. La creciente adopción de sistemas portátiles y no resectoscópicos impulsa el crecimiento. La preferencia de los pacientes por los procedimientos en el consultorio y los tratamientos mínimamente invasivos acelera la demanda. La expansión de los CAA en Norteamérica y Europa fortalece el segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos de ablación endometrial se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa dominó en 2024 debido a la adquisición a gran escala de dispositivos de ablación por parte de hospitales, centros de tratamiento e instituciones públicas de salud. La licitación directa garantiza la adquisición a gran escala a precios negociados y facilita la colaboración con proveedores. Las sólidas relaciones entre fabricantes y hospitales y los contratos a largo plazo refuerzan el dominio del mercado. La preferencia por sistemas con certificación OEM en entornos clínicos impulsa su adopción. La optimización de las adquisiciones y el soporte posventa fortalecen aún más este canal.

Se prevé que el segmento de Ventas Minoristas experimente el mayor crecimiento entre 2024 y 2032, impulsado por la creciente disponibilidad de dispositivos portátiles para clínicas ambulatorias y centros de tratamiento más pequeños. La distribución minorista permite un acceso rápido a consumibles y componentes de repuesto. El creciente conocimiento de las ventajas de los dispositivos y los modelos de venta directa a la clínica impulsan su adopción. Los fabricantes están ampliando los canales de venta minorista para consumibles y sistemas pequeños. La comodidad, la accesibilidad y unos ciclos de adquisición más rápidos impulsan el crecimiento.

Análisis regional del mercado de dispositivos de ablación endometrial en América del Norte y Europa

- América del Norte dominó el mercado con la mayor participación en los ingresos del 42% en 2024, respaldada por una sólida infraestructura de atención médica, una alta adopción de tecnologías de ablación avanzadas y la creciente preferencia por los procedimientos de preservación del útero en hospitales y centros quirúrgicos ambulatorios.

- Los pacientes y los proveedores de atención médica de la región valoran mucho la seguridad, el tiempo de recuperación reducido y las ventajas de preservación del útero que ofrecen los dispositivos de ablación endometrial en comparación con los tratamientos quirúrgicos tradicionales.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, una fuerte conciencia clínica y una creciente preferencia por procedimientos ambulatorios y en el consultorio, lo que establece los dispositivos de ablación endometrial como la solución preferida para tratar el sangrado uterino anormal, los fibromas, los pólipos y otras afecciones ginecológicas tanto en hospitales como en centros quirúrgicos ambulatorios.

Perspectiva del mercado de dispositivos de ablación endometrial en EE. UU.

El mercado estadounidense de dispositivos de ablación endometrial capturó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la alta prevalencia de sangrado uterino anormal y la creciente adopción de procedimientos mínimamente invasivos. Pacientes y profesionales de la salud priorizan dispositivos que ofrecen seguridad, tiempos de recuperación más cortos y opciones de tratamiento ambulatorio. La creciente preferencia por sistemas de ablación portátiles y tecnológicamente avanzados, junto con una cobertura de seguro favorable y una sólida infraestructura hospitalaria, impulsa aún más el crecimiento del mercado. Además, las innovaciones continuas en tecnologías de radiofrecuencia, crioablación y balón térmico contribuyen significativamente a la expansión del mercado.

Análisis del mercado de dispositivos de ablación endometrial en Canadá

El mercado canadiense de dispositivos de ablación endometrial experimenta un crecimiento constante, impulsado por la creciente concienciación sobre los tratamientos ginecológicos mínimamente invasivos y la creciente prevalencia de fibromas y pólipos. Los pacientes y profesionales de la salud canadienses valoran los procedimientos ambulatorios que reducen el tiempo de recuperación y mejoran la comodidad del paciente. La disponibilidad de infraestructura hospitalaria avanzada, políticas de reembolso favorables y ginecólogos cualificados impulsan aún más su adopción en el mercado. Los sistemas portátiles y no resectoscópicos se utilizan cada vez más en centros ambulatorios, lo que contribuye a la expansión general del mercado.

Análisis del mercado europeo de dispositivos de ablación endometrial

Se proyecta que el mercado europeo de dispositivos de ablación endometrial se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las regulaciones sanitarias favorables, la creciente concienciación sobre los procedimientos ginecológicos mínimamente invasivos y la creciente prevalencia de sangrado uterino anormal y fibromas. Países como Alemania, Reino Unido, Francia e Italia están experimentando una mayor adopción de estos dispositivos en hospitales, centros de cirugía ambulatoria y clínicas de tratamiento ambulatorio. Los avances tecnológicos, como la radiofrecuencia, la crioablación y los dispositivos de balón térmico, están mejorando la seguridad de los procedimientos, acortando los tiempos de recuperación y mejorando los resultados de las pacientes, lo que aumenta la confianza entre los profesionales sanitarios y las pacientes. Los profesionales sanitarios europeos se están centrando en procedimientos ambulatorios y en consulta para reducir las estancias hospitalarias, reducir los costes y mejorar la comodidad de las pacientes, lo que impulsa aún más su adopción. Además, la creciente preferencia de las pacientes por opciones de tratamiento menos invasivas y que preservan el útero está fomentando la integración de los dispositivos de ablación endometrial en la atención ginecológica rutinaria. Las crecientes inversiones en infraestructura de atención médica, los programas de capacitación para ginecólogos y la creciente colaboración con los fabricantes de dispositivos médicos también están apoyando la expansión del mercado.

Análisis del mercado de dispositivos de ablación endometrial en el Reino Unido

Se prevé que el mercado británico de dispositivos de ablación endometrial crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de tratamientos mínimamente invasivos y una mayor comodidad para el paciente. La preocupación por las complicaciones quirúrgicas y los períodos de recuperación más prolongados anima tanto a pacientes como a profesionales sanitarios a adoptar dispositivos de ablación. Además, se espera que el sistema sanitario bien desarrollado del Reino Unido y su sólida infraestructura hospitalaria y ambulatoria sigan impulsando el crecimiento del mercado. La adopción de sistemas portátiles y no resectoscópicos está impulsando aún más la expansión del mercado.

Análisis del mercado de dispositivos de ablación endometrial en Alemania

Se espera que el mercado alemán de dispositivos de ablación endometrial crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos ginecológicos y la preferencia por procedimientos mínimamente invasivos. La avanzada infraestructura sanitaria alemana y su enfoque en la innovación promueven la adopción de sistemas de ablación en hospitales y clínicas especializadas. La integración de dispositivos con sistemas hospitalarios de monitorización digital y seguimiento de procedimientos es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y fáciles de usar para el paciente, que se ajusten a las prácticas clínicas locales.

Análisis del mercado de dispositivos de ablación endometrial en Francia

El mercado francés de dispositivos de ablación endometrial está experimentando un crecimiento constante debido a la creciente concienciación sobre el sangrado uterino anormal y la creciente preferencia por tratamientos mínimamente invasivos y fáciles de usar para pacientes ambulatorios. Los hospitales y centros ambulatorios invierten cada vez más en sistemas de ablación portátiles y avanzados para mejorar la eficiencia de los procedimientos y la comodidad de las pacientes. Las políticas de reembolso favorables, la experiencia de ginecólogos cualificados y la creciente adopción de técnicas no resectoscópicas contribuyen a la expansión del mercado. La preferencia de las pacientes por procedimientos menos invasivos impulsa aún más el crecimiento.

Cuota de mercado de dispositivos de ablación endometrial en América del Norte y Europa

La industria de dispositivos de ablación endometrial de América del Norte y Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hologic, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- CooperSurgical, Inc. (EE. UU.)

- Ethicon, Inc. (EE. UU.)

- Olympus Corporation (Japón)

- KARL STORZ SE & Co. KG (Alemania)

- Richard Wolf GmbH (Alemania)

- MedGyn Products, Inc. (EE. UU.)

- Corporación ConMed (EE. UU.)

- Smith & Nephew (Reino Unido)

- Stryker (EE. UU.)

- Zimmer Biomet. (EE. UU.)

- B. Braun SE (Alemania)

- Fertility Focus Ltd. (Reino Unido)

- Lumenis Ltd. (Israel)

- Biolitec Holding GmbH & Co KG (Alemania)

- AngioDynamics (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de ablación endometrial en América del Norte y Europa?

- En marzo de 2025, la FDA extendió el período de revisión de su solicitud de autorización de comercialización de novo para el sistema de crioablación ProSense, un dispositivo diseñado para el tratamiento del cáncer de mama en etapa temprana. Si bien no está directamente relacionada con la ablación endometrial, esta extensión indica avances en las tecnologías de crioablación.

- En septiembre de 2023, el Colegio Americano de Obstetras y Ginecólogos (ACOG) actualizó sus directrices, desaconsejando el uso de la ablación endometrial para el tratamiento de la neoplasia intraepitelial endometrial (NEI) o la hiperplasia endometrial atípica (HEA) debido a las altas tasas de persistencia y recurrencia. Esta actualización clínica refleja la evolución de los estándares en la atención al paciente.

- En febrero de 2023, el dispositivo de ablación endometrial global (GEA) NovaSure V5 de Hologic, Inc. recibió la aprobación regulatoria para su uso en Canadá y Europa. Esta expansión se produjo tras su exitoso lanzamiento en EE. UU. a finales de 2021, lo que permitió que la tecnología actualizada de ablación por radiofrecuencia estuviera disponible para un mercado más amplio y consolidó aún más la presencia de Hologic en la atención médica femenina internacional.

- En octubre de 2022, Channel Medsystems anunció los primeros procedimientos de ablación endometrial en Europa con su dispositivo de crioterapia Cerene. Esto marcó la primera evaluación de la compañía en el mercado europeo tras la obtención del marcado CE. El dispositivo Cerene ofrece un tratamiento en la consulta, con mínima anestesia, para el sangrado menstrual abundante mediante tecnología de crioablación.

- En febrero de 2021, CooperSurgical, Inc. adquirió AEGEA Medical, empresa de dispositivos médicos con el sistema de ablación por vapor de agua Mara, aprobado por la FDA. Esta adquisición amplió la cartera de productos de CooperSurgical en salud femenina con un sistema que utiliza vapor de agua para tratar el sangrado menstrual abundante en un procedimiento de dos minutos en la consulta. Este avance resaltó la tendencia hacia tratamientos menos invasivos, prácticos y eficientes para el sangrado uterino anormal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.