North America Electrophysiology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.05 Billion

USD

7.41 Billion

2025

2033

USD

4.05 Billion

USD

7.41 Billion

2025

2033

| 2026 –2033 | |

| USD 4.05 Billion | |

| USD 7.41 Billion | |

| % | |

|

Segmentación del mercado de electrofisiología en Norteamérica, por producto (catéteres de ablación, dispositivos de laboratorio, catéteres de diagnóstico, dispositivos de acceso y otros productos), enfermedad objetivo (fibrilación auricular, aleteo auricular, síndrome de Wolff-Parkinson-White, reentrada del nódulo auriculoventricular, taquicardia y otras), usuario final (hospitales y centros de cirugía ambulatoria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de electrofisiología en América del Norte

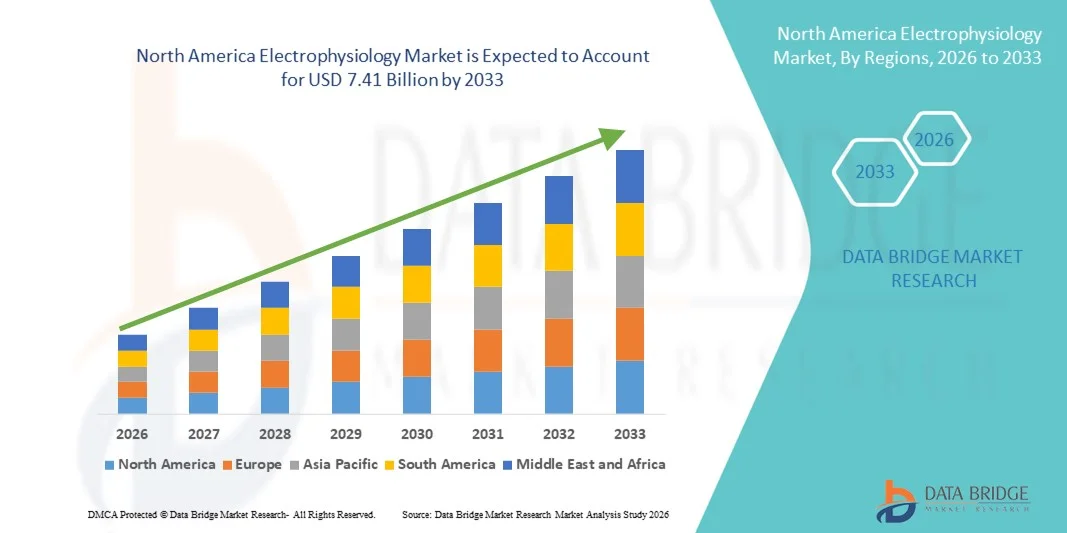

- El tamaño del mercado de electrofisiología de América del Norte se valoró en USD 4.050 millones en 2025 y se espera que alcance los USD 7.410 millones para 2033 , con una CAGR del 7,85 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de arritmias cardíacas, en particular la fibrilación auricular , junto con la creciente población geriátrica y una mayor incidencia de trastornos cardiovasculares en toda la región.

- Además, los continuos avances tecnológicos en sistemas de mapeo, tecnologías de ablación con catéter y dispositivos cardíacos implantables, junto con sólidos marcos de reembolso y la creciente adopción de procedimientos mínimamente invasivos en hospitales y centros cardíacos especializados, están posicionando las soluciones de electrofisiología como un pilar de la atención cardíaca moderna. Estos factores convergentes están acelerando el volumen de procedimientos y la innovación, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de electrofisiología en América del Norte

- Los sistemas de electrofisiología, que abarcan tecnologías avanzadas de mapeo cardíaco, dispositivos de ablación con catéter y soluciones implantables para el manejo del ritmo, son componentes cada vez más vitales de la atención cardiovascular moderna en hospitales y centros cardíacos especializados debido a su precisión en el diagnóstico y tratamiento de arritmias complejas mediante procedimientos mínimamente invasivos.

- La creciente demanda de soluciones de electrofisiología se ve impulsada principalmente por la creciente prevalencia de la fibrilación auricular y otras arritmias cardíacas, una creciente población geriátrica, una mayor conciencia del diagnóstico temprano y un fuerte cambio hacia enfoques de tratamiento mínimamente invasivos basados en catéteres.

- Estados Unidos dominó el mercado de electrofisiología con la mayor participación en los ingresos del 88,6 % en 2025, caracterizado por una infraestructura de atención médica avanzada, marcos de reembolso favorables y una fuerte presencia de fabricantes líderes de dispositivos médicos, con el país experimentando un crecimiento sustancial en procedimientos de ablación y expansiones de laboratorios de electrofisiología impulsados por innovaciones tecnológicas continuas en mapeo 3D y sistemas de navegación asistida por robot.

- Se espera que Canadá sea testigo de un crecimiento sostenido durante el período de pronóstico debido a la expansión del acceso a centros cardíacos especializados, el aumento de las inversiones en atención médica y una creciente carga de enfermedades cardiovasculares.

- El segmento de catéteres de ablación dominó el mercado de electrofisiología con una participación de mercado del 54,3 % en 2025, impulsado por su alta eficacia clínica en el tratamiento de la fibrilación auricular y otras taquicardias supraventriculares, tiempos de recuperación más cortos en comparación con las alternativas quirúrgicas y la creciente preferencia de los médicos por tecnologías avanzadas de radiofrecuencia y crioablación.

Alcance del informe y segmentación del mercado de electrofisiología en América del Norte

|

Atributos |

Perspectivas clave del mercado de electrofisiología en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de electrofisiología en América del Norte

Avances en la ablación de campo pulsado y sistemas de mapeo basados en IA

- Una tendencia significativa y en auge en el mercado norteamericano de electrofisiología es la rápida adopción de la tecnología de ablación por campo pulsado (PFA) y de sistemas de mapeo cardíaco 3D basados en inteligencia artificial (IA). Esta integración de fuentes de energía de ablación de última generación con plataformas de imagen inteligente está mejorando significativamente la precisión, la seguridad y la eficiencia de los procedimientos.

- Por ejemplo, el sistema FARAPULSE PFA de Boston Scientific ha ganado una fuerte aceptación en los hospitales de EE. UU. para el tratamiento de la fibrilación auricular, mientras que el sistema EnSite X EP de Abbott ofrece capacidades de mapeo avanzadas para respaldar procedimientos complejos de arritmia.

- La integración de IA en sistemas de electrofisiología permite una mejor interpretación de señales en tiempo real, ajustes automatizados del mapeo y una guía optimizada para la colocación de lesiones durante los procedimientos de ablación con catéter. Por ejemplo, ciertas plataformas de mapeo avanzadas utilizan algoritmos de aprendizaje automático para mejorar la precisión anatómica y reducir el tiempo de fluoroscopia, mejorando así los resultados generales del procedimiento. Además, las plataformas de ablación de nueva generación ofrecen perfiles de seguridad mejorados al actuar selectivamente sobre el tejido miocárdico y minimizar el daño a las estructuras circundantes.

- La integración fluida de los sistemas de electrofisiología con la infraestructura de imagenología del hospital y las historias clínicas electrónicas facilita la gestión coordinada de pacientes en todos los departamentos de cardiología. Mediante un flujo de trabajo unificado para los procedimientos, los profesionales clínicos pueden gestionar el diagnóstico, el mapeo, la terapia de ablación y la monitorización posoperatoria en un entorno de atención cardíaca integrado, creando una vía de tratamiento optimizada y basada en datos.

- Esta tendencia hacia procedimientos electrofisiológicos más precisos, basados en datos y mínimamente invasivos está transformando radicalmente las expectativas clínicas para el manejo de las arritmias. En consecuencia, empresas como Medtronic están desarrollando tecnologías avanzadas de catéteres y soluciones de mapeo con mayor automatización y compatibilidad con los modernos ecosistemas de laboratorio de electrofisiología.

- La demanda de tecnologías de electrofisiología avanzadas que brinden mayor eficacia, tiempos de procedimiento más cortos y mejor seguridad para el paciente está creciendo rápidamente en hospitales y centros cardíacos especializados, a medida que los proveedores de atención médica priorizan cada vez más la innovación y los resultados del manejo de la arritmia a largo plazo.

- Además, la integración de sistemas de monitoreo remoto y dispositivos cardíacos portátiles con flujos de trabajo de electrofisiología está apoyando el manejo integral de la arritmia, lo que permite un diagnóstico más temprano y estrategias de tratamiento más personalizadas en América del Norte.

Dinámica del mercado de electrofisiología en América del Norte

Conductor

Aumento de la prevalencia de arritmias cardíacas y ampliación del acceso a la atención mínimamente invasiva

- La creciente prevalencia de la fibrilación auricular y otras arritmias cardíacas complejas, junto con el acceso en expansión a terapias mínimamente invasivas basadas en catéteres, es un factor importante para la mayor demanda de procedimientos de electrofisiología en América del Norte.

- Por ejemplo, en los últimos años, Johnson & Johnson MedTech amplió su cartera de electrofisiología a través de avances en tecnologías de ablación con catéter y plataformas de mapeo, fortaleciendo su presencia en los laboratorios de electrofisiología de EE. UU.

- A medida que la carga de enfermedades cardiovasculares continúa aumentando y la población que envejece se expande, los proveedores de atención médica están adoptando cada vez más sistemas de electrofisiología avanzados para brindar soluciones efectivas de manejo del ritmo con estadías hospitalarias reducidas y una recuperación más rápida del paciente.

- Además, los sólidos marcos de reembolso y las directrices clínicas favorables que apoyan la ablación con catéter como terapia de primera línea para ciertas arritmias están fomentando mayores volúmenes de procedimientos e inversiones de capital en la infraestructura del laboratorio de EP.

- La preferencia por las intervenciones mínimamente invasivas, la mejora de las tasas de éxito clínico y la innovación tecnológica en las fuentes de energía para la ablación son factores clave que impulsan la adopción de sistemas de electrofisiología en hospitales de atención terciaria y centros cardíacos especializados. La continua expansión de los programas de formación en electrofisiología y las inversiones en centros cardíacos avanzados contribuyen aún más al crecimiento del mercado.

- El aumento de las campañas de concienciación pública y las iniciativas de detección cardíaca de rutina están apoyando la detección temprana de arritmias, ampliando así el grupo de pacientes elegibles para intervenciones de electrofisiología.

- Las aprobaciones continuas de productos y las autorizaciones regulatorias para sistemas innovadores de ablación y mapeo están estimulando aún más la dinámica competitiva y acelerando la adopción de tecnología en el mercado regional.

Restricción/Desafío

Altos costos procesales y barreras para la adopción de tecnología

- Las preocupaciones en torno a la alta inversión de capital requerida para los sistemas de electrofisiología avanzados, incluidas las plataformas de mapeo y las tecnologías de ablación, plantean un desafío importante para una expansión más amplia del mercado, en particular para los centros de atención médica más pequeños.

- Por ejemplo, la instalación de un laboratorio de electrofisiología totalmente equipado con sistemas de mapeo 3D y navegación robótica requiere una inversión inicial sustancial, lo que puede limitar su adopción en instituciones sensibles a los costos.

- Abordar estas preocupaciones relacionadas con los costos mediante modelos de atención basados en el valor, datos de resultados a largo plazo y mejoras en la eficiencia operativa es crucial para fomentar una mayor adopción de la tecnología. Empresas como Abbott y Boston Scientific enfatizan la eficacia clínica y los beneficios de la optimización del flujo de trabajo para justificar las inversiones de capital. Además, la complejidad de los procedimientos de electrofisiología y la necesidad de formación médica especializada pueden obstaculizar una rápida expansión, especialmente en los hospitales comunitarios.

- Si bien los volúmenes de procedimientos están aumentando, la variabilidad en las tasas de reembolso y los plazos de aprobación regulatoria para nuevas tecnologías pueden retrasar la comercialización y adopción generalizada de sistemas de próxima generación.

- Superar estos desafíos mediante estrategias de optimización de costos, iniciativas ampliadas de capacitación médica, políticas de reembolso de apoyo y demostración de beneficios clínicos y económicos a largo plazo será vital para el crecimiento sostenido del mercado en el sector de electrofisiología de América del Norte.

- La disponibilidad limitada de electrofisiólogos altamente capacitados en ciertas áreas geográficas puede crear limitaciones de capacidad y retrasos en los procedimientos, lo que afecta el acceso oportuno de los pacientes a tratamientos avanzados.

- Además, las posibles preocupaciones relacionadas con los datos de seguridad a largo plazo para las tecnologías de ablación recientemente introducidas pueden dar lugar a patrones de adopción cautelosos entre los proveedores de atención médica conservadores.

Alcance del mercado de electrofisiología en América del Norte

El mercado está segmentado según el producto, la enfermedad objetivo y el usuario final.

- Por producto

En cuanto a productos, el mercado norteamericano de electrofisiología se segmenta en catéteres de ablación, dispositivos de laboratorio, catéteres de diagnóstico, dispositivos de acceso y otros productos. El segmento de catéteres de ablación dominó el mercado con la mayor participación en ingresos, con un 54,3% en 2025, impulsado por el alto volumen de procedimientos de ablación con catéter para la fibrilación auricular y otras arritmias complejas. Los catéteres de ablación son fundamentales para los procedimientos de electrofisiología, ya que administran directamente radiofrecuencia, crioablación o energía de campo pulsado al tejido cardíaco objetivo. La creciente preferencia por terapias mínimamente invasivas para el manejo del ritmo cardíaco ha incrementado significativamente la demanda de sistemas de ablación tecnológicamente avanzados. La innovación continua en detección de fuerza de contacto, diseños de punta irrigada y tecnologías de ablación con campo pulsado refuerza aún más el liderazgo de este segmento. Además, la sólida evidencia clínica que respalda la ablación con catéter como terapia de primera línea para ciertas arritmias contribuye a la demanda sostenida de productos en los principales hospitales y centros cardíacos.

Se prevé que el segmento de dispositivos de laboratorio experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en infraestructura avanzada para laboratorios de electrofisiología en Estados Unidos y Canadá. Los dispositivos de laboratorio, como los sistemas de mapeo 3D, los sistemas de registro y las plataformas de imágenes intracardíacas, desempeñan un papel fundamental en la mejora de la precisión de los procedimientos y la eficiencia del flujo de trabajo. La creciente adopción de tecnologías de mapeo basadas en IA y la integración de imágenes en tiempo real está acelerando la modernización de los laboratorios de electrofisiología existentes. Los centros sanitarios están priorizando la modernización de las unidades de cuidados cardíacos para atender el creciente volumen de casos de arritmia. Además, la expansión de quirófanos híbridos y centros de electrofisiología ambulatoria está impulsando la instalación de nuevos equipos de laboratorio avanzados.

- Por enfermedad objetivo

Según la enfermedad diana, el mercado se segmenta en fibrilación auricular, aleteo auricular, síndrome de Wolff-Parkinson-White, taquicardia por reentrada del nódulo auriculoventricular y otras. El segmento de fibrilación auricular dominó el mercado con la mayor participación en los ingresos en 2025, principalmente debido a su alta prevalencia en la población norteamericana de edad avanzada. La fibrilación auricular es una de las arritmias cardíacas más comúnmente diagnosticadas y está fuertemente asociada con un mayor riesgo de accidente cerebrovascular e insuficiencia cardíaca. El creciente énfasis clínico en las estrategias de control temprano del ritmo ha incrementado significativamente los procedimientos de ablación con catéter para pacientes con FA. La cobertura de reembolso favorable y las guías clínicas actualizadas que recomiendan la ablación como una opción de tratamiento eficaz fortalecen aún más este segmento. Los continuos avances tecnológicos en la ablación de campo pulsado y los sistemas de criobalón también están apoyando la mejora de los resultados de seguridad y eficacia en el tratamiento de la FA.

Se proyecta que el segmento de taquicardia por reentrada del nódulo auriculoventricular experimentará el mayor crecimiento entre 2026 y 2033, impulsado por la mejora de las capacidades diagnósticas y la mayor concienciación sobre las taquicardias supraventriculares. El mayor acceso a centros especializados en electrofisiología ha permitido una diferenciación más precisa de los subtipos de arritmia. Las intervenciones mínimamente invasivas con catéter para la TIN muestran altas tasas de éxito y baja recurrencia, lo que fomenta una mayor adopción de procedimientos. Además, los avances en la precisión del mapeo y la reducción de la exposición a la fluoroscopia están mejorando la seguridad del paciente. La creciente tendencia hacia los procedimientos de alta hospitalaria en determinados casos de arritmia también está impulsando el crecimiento de los procedimientos en este segmento.

- Por el usuario final

En función del usuario final, el mercado norteamericano de electrofisiología se segmenta en hospitales y centros de cirugía ambulatoria (CAA). El segmento hospitalario dominó el mercado con la mayor participación en ingresos en 2025, gracias a la disponibilidad de infraestructura cardíaca avanzada y equipos multidisciplinarios de cardiología. Los procedimientos electrofisiológicos complejos suelen requerir un apoyo perioperatorio integral y capacidades de monitorización intensiva, que son más fáciles de conseguir en entornos hospitalarios. Los grandes hospitales de atención terciaria también sirven como centros de referencia para casos de arritmias complejas, lo que contribuye a un mayor volumen de procedimientos. Además, es más probable que los hospitales inviertan en sistemas de mapeo avanzados, plataformas de navegación robótica y laboratorios híbridos de electrofisiología (EF). La sólida cobertura de reembolso para procedimientos hospitalarios, tanto para pacientes hospitalizados como ambulatorios, refuerza aún más el dominio del segmento.

Se prevé que el segmento de centros de cirugía ambulatoria (CAA) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia hacia procedimientos ambulatorios rentables y mínimamente invasivos. Los avances en las tecnologías de ablación, con perfiles de seguridad mejorados, permiten realizar ciertas intervenciones de electrofisiología en entornos ambulatorios. Los CAA ofrecen menores costos de procedimiento, tiempos de espera más cortos y flujos de trabajo optimizados en comparación con los entornos hospitalarios tradicionales. El creciente énfasis en la atención basada en el valor y la optimización de los costos de la atención médica está animando a los proveedores a ampliar los servicios de electrofisiología a los entornos ambulatorios. Además, las actualizaciones regulatorias favorables que respaldan el reembolso ambulatorio para ciertos procedimientos de ablación están acelerando la expansión de las capacidades de electrofisiología en los CAA de Norteamérica.

Análisis regional del mercado de electrofisiología en América del Norte

- Estados Unidos dominó el mercado de electrofisiología con la mayor participación en los ingresos del 88,6 % en 2025, caracterizado por una infraestructura de atención médica avanzada, marcos de reembolso favorables y una fuerte presencia de fabricantes líderes de dispositivos médicos.

- Los proveedores de atención médica del país valoran mucho la precisión clínica, los mejores resultados para los pacientes y la eficiencia operativa que ofrecen los sistemas de electrofisiología avanzados, incluidas las tecnologías de mapeo 3D y las plataformas de ablación de próxima generación.

- Esta adopción generalizada se ve respaldada además por políticas de reembolso favorables, una infraestructura de atención médica avanzada, la presencia de fabricantes líderes de dispositivos médicos y la creciente preferencia por terapias de gestión del ritmo basadas en catéteres, lo que establece los sistemas de electrofisiología como un componente crítico de la atención cardíaca moderna en hospitales y centros especializados.

Perspectiva del mercado de electrofisiología de EE. UU.

El mercado estadounidense de electrofisiología captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia de fibrilación auricular y la sólida adopción de procedimientos de ablación con catéter mínimamente invasivos. Los profesionales sanitarios priorizan cada vez más las soluciones avanzadas para el control del ritmo, respaldadas por sofisticados sistemas de mapeo 3D y tecnologías de ablación de última generación. La creciente preferencia por las estrategias de control temprano del ritmo, combinada con marcos de reembolso favorables y la expansión de la infraestructura de los laboratorios de electrofisiología, impulsa aún más el crecimiento del mercado. Además, los continuos avances tecnológicos, como la ablación por campo pulsado y las plataformas de mapeo basadas en IA, contribuyen significativamente a la expansión de la industria de la electrofisiología en los principales centros cardíacos.

Perspectivas del mercado de electrofisiología de Canadá

Se proyecta que el mercado canadiense de electrofisiología se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares y la expansión gradual de centros de atención cardíaca especializados. El aumento de las inversiones en infraestructura sanitaria y la modernización de los laboratorios de electrofisiología hospitalarios están fomentando una mayor adopción de sistemas avanzados de mapeo y ablación. Los profesionales sanitarios canadienses se centran cada vez más en mejorar los resultados de los pacientes mediante procedimientos mínimamente invasivos con tiempos de recuperación más cortos. Además, se espera que la creciente concienciación sobre el diagnóstico precoz de arritmias y la cobertura sanitaria pública de apoyo impulsen el crecimiento del mercado en todo el país.

Perspectiva del mercado de electrofisiología en México

Se prevé que el mercado mexicano de electrofisiología crezca a una CAGR notable durante el período de pronóstico, impulsado por la mejora del acceso a la atención cardíaca avanzada y el aumento de la inversión en salud. La creciente incidencia de enfermedades cardiovasculares y la expansión de los centros de salud privados están fomentando la adopción de tratamientos para las arritmias con catéter. La mayor disponibilidad de cardiólogos y electrofisiólogos capacitados también está impulsando el crecimiento de los procedimientos. Además, se espera que las reformas sanitarias en curso y la integración gradual de tecnologías avanzadas de electrofisiología en los hospitales urbanos contribuyan a la expansión sostenida del mercado.

Cuota de mercado de electrofisiología en América del Norte

La industria de electrofisiología de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EE. UU.)

- GE HealthCare (EE. UU.)

- Stereotaxis Inc. (EE. UU.)

- Biotronik SE & Co. KG (Alemania)

- Corporación Científica MicroPort (China)

- Siemens Healthineers AG (Alemania)

- CardioFocus, Inc. (EE. UU.)

- AtriCure, Inc. (EE. UU.)

- Freudenberg Medical (Alemania)

- Sistemas médicos Imricor (EE. UU.)

- Catheter Precision, Inc. (EE. UU.)

- Ablacon, Inc. (EE. UU.)

- Dinámica de impulsos (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Hansen Medical (EE. UU.)

- CathRx (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de electrofisiología de América del Norte?

- En septiembre de 2025, Kardium obtuvo la aprobación previa a la comercialización (PMA) de la FDA de EE. UU. para su sistema de ablación de campo pulsado Globe, lo que permitió a la empresa canadiense ingresar al mercado de tratamiento de la fibrilación auricular de EE. UU. con una plataforma PFA integrada y un software de mapeo, ampliando la competencia en tecnologías de ablación de próxima generación.

- En julio de 2025, Boston Scientific recibió la aprobación ampliada de la FDA para su sistema de ablación de campo pulsado (PFA) FARAPULSE, que incluye la ablación de la vena pulmonar y la pared posterior para el tratamiento de la fibrilación auricular persistente, ampliando su indicación clínica más allá de la FA paroxística y aumentando potencialmente su uso en casos complejos de arritmia.

- En abril de 2025, Merit Medical Systems, Inc. lanzó comercialmente el sistema de administración Ventrax™ en los EE. UU., una novedosa herramienta de acceso retrógrado diseñada para facilitar el acceso al catéter para la ablación de la taquicardia ventricular, abordando una necesidad clínica clave en uno de los segmentos de más rápido crecimiento del tratamiento de electrofisiología.

- En abril de 2025, Johnson & Johnson MedTech anunció que destacaría 22 resúmenes relacionados con la innovación en electrofisiología en la Reunión Anual 2025 de la Heart Rhythm Society, incluidos debates sobre la ablación de campo pulsado (PFA) y estrategias de atención para la fibrilación auricular, lo que subraya la actividad de investigación en curso y el interés clínico en terapias EP avanzadas.

- En octubre de 2024, Medtronic recibió la aprobación de la FDA para su sistema de mapeo y ablación Affera™ con el catéter Sphere-9™, un sistema todo en uno de mapeo de alta densidad y ablación de energía dual (campo pulsado y radiofrecuencia) aprobado para el tratamiento de la fibrilación auricular persistente y el aleteo auricular, que proporciona a los electrofisiólogos mayor flexibilidad y eficiencia en los procedimientos en casos complejos de arritmia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.