North America Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.52 Billion

USD

20.42 Billion

2024

2032

USD

9.52 Billion

USD

20.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.52 Billion | |

| USD 20.42 Billion | |

| % | |

|

Segmentación del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Norteamérica, por tipo (sistemas robóticos, instrumentos y accesorios, y sistemas y servicios de imágenes intervencionistas), aplicación (cirugía abdominal, urología, otorrinolaringología, cirugía ortopédica y traumatológica, oncología, ginecología, neurología, cirugía de columna, cardiología, cirugía respiratoria, cirugía torácica y otras), tipo de procedimiento (cirugía abierta y mínimamente invasiva), usuario final (hospitales, centros de cirugía ambulatoria, clínicas y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte

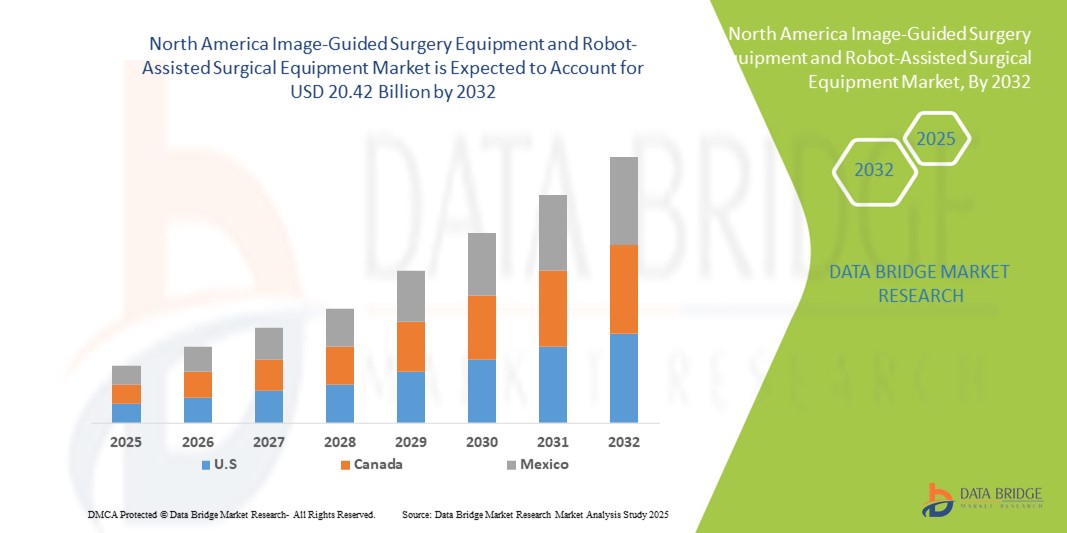

- El tamaño del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot de América del Norte se valoró en USD 9,52 mil millones en 2024 y se espera que alcance los USD 20,42 mil millones para 2032 , con una CAGR del 10,00% durante el período de pronóstico .

- El crecimiento del mercado está impulsado en gran medida por los avances tecnológicos, incluida la integración de IA, la robótica y las imágenes en tiempo real, que mejoran la precisión y los resultados quirúrgicos, junto con la creciente adopción de procedimientos mínimamente invasivos que reducen los tiempos de recuperación y las complicaciones.

- Además, la expansión de la infraestructura sanitaria, la creciente demanda de soluciones quirúrgicas eficientes y la creciente preferencia por las modernas plataformas quirúrgicas asistidas por robot en los hospitales están consolidando los sistemas guiados por imágenes y asistidos por robot como la opción preferida para cirugías avanzadas. Estos factores convergentes están acelerando la adopción de este tipo de equipos quirúrgicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte

- La cirugía guiada por imágenes y los equipos quirúrgicos asistidos por robot, que brindan visualización avanzada, precisión y capacidades mínimamente invasivas, son componentes cada vez más críticos de los procedimientos quirúrgicos modernos tanto en hospitales como en clínicas especializadas debido a su mayor precisión, guía en tiempo real e integración perfecta con sistemas quirúrgicos robóticos.

- La creciente demanda de estos sistemas quirúrgicos se ve impulsada principalmente por la creciente adopción de procedimientos mínimamente invasivos, la creciente prevalencia de enfermedades crónicas que requieren cirugías complejas y el creciente enfoque en mejorar los resultados quirúrgicos y reducir los tiempos de recuperación del paciente.

- Estados Unidos dominó el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte con la mayor participación en los ingresos del 79,1 % en 2024, caracterizado por la adopción temprana de tecnologías quirúrgicas avanzadas, una infraestructura de atención médica bien establecida y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en cirugías asistidas por robot y guiadas por imágenes, particularmente en hospitales especializados y académicos, impulsado por innovaciones tanto de empresas de tecnología médica establecidas como de nuevas empresas centradas en imágenes asistidas por IA y precisión robótica.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot de América del Norte durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente conciencia de los beneficios de la cirugía mínimamente invasiva y la expansión de las instalaciones quirúrgicas avanzadas.

- El segmento de cirugía traumatológica ortopédica dominó el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot de América del Norte con una participación del 42,2 % en 2024, impulsado por su alta adopción para reemplazos articulares complejos, cirugías de columna y procedimientos traumatológicos donde la precisión y la reducción de la invasividad son fundamentales.

Alcance del informe y segmentación del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte

|

Atributos |

Perspectivas clave del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte

Integración avanzada de IA e imágenes en tiempo real

- Una tendencia significativa y en auge en el mercado norteamericano es la creciente integración de la inteligencia artificial (IA) y la imagenología avanzada en tiempo real con los sistemas quirúrgicos asistidos por robot. Esta fusión de tecnologías está mejorando la precisión quirúrgica, la toma de decisiones intraoperatorias y la eficiencia de los procedimientos.

- Por ejemplo, el nuevo sistema quirúrgico da Vinci Xi integra imágenes asistidas por IA para el reconocimiento de tejidos en tiempo real, lo que permite a los cirujanos realizar procedimientos complejos con mayor precisión y menor tiempo operatorio. De igual manera, el sistema Stealth Autoguide de Medtronic aprovecha la navegación basada en IA para la cirugía de columna mínimamente invasiva, ofreciendo mayor guía y seguridad.

- La integración de IA en estos sistemas permite el análisis predictivo para la planificación quirúrgica, optimiza los movimientos robóticos y proporciona alertas en tiempo real sobre desviaciones anatómicas o de procedimiento. Por ejemplo, algunos sistemas Mazor X utilizan IA para mejorar la precisión de la alineación con el tiempo y pueden alertar al equipo quirúrgico sobre posibles desviaciones. Además, la obtención de imágenes en tiempo real permite a los cirujanos realizar ajustes informados durante las operaciones, lo que mejora los resultados del paciente.

- La integración fluida de los sistemas robóticos con las plataformas de imágenes y las redes informáticas del hospital facilita el control centralizado de la planificación, la monitorización y la navegación quirúrgicas. A través de una única interfaz, los cirujanos pueden gestionar las imágenes preoperatorias, la guía intraoperatoria y las evaluaciones postoperatorias, creando un flujo de trabajo quirúrgico unificado y automatizado.

- Esta tendencia hacia sistemas quirúrgicos más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los hospitales en cuanto a la atención quirúrgica. Por ello, empresas como Stryker y Johnson & Johnson están desarrollando sistemas robóticos basados en IA con funciones como la optimización automática de trayectorias y la guía de imágenes en tiempo real.

- La demanda de sistemas guiados por imágenes y asistidos por robot con IA integrada e imágenes en tiempo real está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y los mejores resultados quirúrgicos.

Dinámica del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte

Conductor

Aumento de la demanda debido a la creciente complejidad quirúrgica y los procedimientos mínimamente invasivos

- La creciente prevalencia de procedimientos quirúrgicos complejos, junto con la adopción acelerada de técnicas mínimamente invasivas, es un factor importante que impulsa la mayor demanda de sistemas guiados por imágenes y asistidos por robot.

- Por ejemplo, en marzo de 2025, Intuitive Surgical anunció la expansión de sus plataformas robóticas da Vinci en varios hospitales estadounidenses, con el objetivo de mejorar el acceso a procedimientos mínimamente invasivos y optimizar los resultados quirúrgicos. Se espera que estas iniciativas de empresas clave impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los proveedores de atención médica buscan reducir los riesgos quirúrgicos y mejorar los tiempos de recuperación de los pacientes, los sistemas asistidos por robot ofrecen características avanzadas como precisión mejorada, guía de imágenes en tiempo real y escala de movimiento, lo que proporciona una mejora convincente con respecto a los métodos quirúrgicos tradicionales.

- Además, la creciente adopción de cirugías mínimamente invasivas y el enfoque cada vez mayor en la atención centrada en el paciente están haciendo que estos sistemas sean parte integral de los programas quirúrgicos hospitalarios, ofreciendo una integración perfecta con las plataformas de imágenes y monitoreo.

- La capacidad de realizar procedimientos complejos con incisiones más pequeñas, menor pérdida de sangre y una recuperación más rápida del paciente, junto con las crecientes inversiones en infraestructura quirúrgica hospitalaria, son factores clave que impulsan la adopción de estos sistemas en América del Norte.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El costo inicial relativamente alto de los sistemas quirúrgicos asistidos por robot y guiados por imágenes, sumado a los requisitos de cumplimiento normativo, supone un desafío significativo para su adopción en el mercado. Estos sistemas requieren una inversión de capital, capacitación y mantenimiento sustanciales, lo que puede limitar su penetración en hospitales y clínicas más pequeños.

- Por ejemplo, los informes sobre restricciones presupuestarias en hospitales comunitarios han retrasado la adquisición de plataformas robóticas avanzadas a pesar del interés clínico. Abordar estos desafíos financieros y regulatorios es crucial para expandir su adopción.

- Además, la complejidad de obtener las aprobaciones de la FDA y cumplir con los estrictos estándares de seguridad y calidad puede retrasar el lanzamiento de productos y su entrada al mercado. Por ejemplo, Medtronic y Stryker priorizan el cumplimiento de los protocolos regulatorios para garantizar a los hospitales la seguridad y eficacia del sistema.

- Si bien los precios están disminuyendo gradualmente y hay opciones de financiamiento disponibles, la prima percibida por la tecnología quirúrgica avanzada aún puede obstaculizar su adopción generalizada, especialmente en centros de atención médica más pequeños o con presupuestos ajustados.

- Superar estos desafíos mediante diseños de sistemas rentables, vías regulatorias simplificadas y programas de capacitación sólidos será vital para el crecimiento sostenido del mercado.

Mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte

El mercado está segmentado según el tipo, la aplicación, el tipo de procedimiento, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en sistemas, instrumentos y accesorios robóticos, sistemas de imágenes intervencionistas y servicios. El segmento de sistemas robóticos dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la creciente adopción en procedimientos quirúrgicos complejos como urología, cirugías ortopédicas y abdominales. Los hospitales priorizan los sistemas robóticos por su precisión, mayor destreza y capacidad para reducir las complicaciones quirúrgicas y los tiempos de recuperación. La presencia consolidada de empresas clave como Intuitive Surgical y Stryker, que ofrecen plataformas robóticas integrales, fortalece aún más este segmento. La fuerte demanda también se debe a la integración de la navegación asistida por IA y la obtención de imágenes en tiempo real, que mejora la precisión quirúrgica y los resultados para los pacientes. Además, los sistemas robóticos se utilizan cada vez más en hospitales especializados y centros académicos debido a su versatilidad en múltiples procedimientos. Su capacidad para realizar cirugías mínimamente invasivas con incisiones más pequeñas también mejora la satisfacción del paciente y la eficiencia del hospital.

Se prevé que el segmento de instrumentos y accesorios experimente el mayor crecimiento entre 2025 y 2030, impulsado por las continuas innovaciones en herramientas quirúrgicas, instrumentos robóticos reutilizables y accesorios específicos para cada procedimiento. Estas herramientas mejoran la funcionalidad de los sistemas robóticos existentes sin requerir grandes inversiones. Los hospitales y las clínicas prefieren instrumentos y accesorios para mejorar las capacidades de las plataformas robóticas instaladas. Este crecimiento también se ve impulsado por la demanda de instrumentos desechables y estériles para procedimientos quirúrgicos de alto volumen. Además, las empresas emergentes están introduciendo instrumentos rentables y compatibles, lo que aumenta su adopción en centros de cirugía ambulatoria y clínicas más pequeñas.

- Por aplicación

Según su aplicación, el mercado de equipos de cirugía guiada por imagen y equipos quirúrgicos asistidos por robot se segmenta en cirugía abdominal, urología, otorrinolaringología, cirugía ortopédica y traumatológica, oncología, ginecología, neurología, cirugía de columna, cardiología, cirugía respiratoria y torácica, entre otros. El segmento de cirugía ortopédica y traumatológica dominó el mercado con la mayor participación en ingresos, con un 42,2 % en 2024, debido a la alta incidencia de fracturas y cirugías de reemplazo articular que requieren precisión e intervenciones mínimamente invasivas. Los sistemas asistidos por robot y guiados por imagen ofrecen una mejor alineación, reducen los errores quirúrgicos y aceleran la recuperación postoperatoria, lo que los convierte en la opción preferida de los cirujanos ortopédicos. Los hospitales adoptan cada vez más estos sistemas para optimizar los resultados quirúrgicos y reducir las complicaciones en casos de trauma. Además, los procedimientos ortopédicos suelen involucrar estructuras óseas complejas, que se benefician de la imagen de alta resolución y la precisión robótica. Este segmento se ve reforzado por el crecimiento de la población geriátrica que requiere procedimientos de reemplazo articular y reparación de traumatismos.

Se espera que el segmento de urología experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia del cáncer de próstata y otros trastornos urológicos que requieren intervenciones robóticas mínimamente invasivas. Las prostatectomías y las cirugías renales asistidas por robot se están convirtiendo en el estándar de atención debido a la reducción de la pérdida de sangre y las estancias hospitalarias más cortas. La creciente concienciación entre pacientes y profesionales sanitarios sobre las ventajas de la robótica en los procedimientos urológicos contribuye a su adopción. Además, las innovaciones en imágenes robóticas y navegación asistida por IA están mejorando los resultados y ampliando su aplicabilidad en hospitales y centros especializados.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en cirugía abierta y cirugía mínimamente invasiva (CMI). El segmento de cirugía mínimamente invasiva dominó el mercado en 2024, impulsado por la creciente preferencia por procedimientos que reducen el tamaño de la incisión, la pérdida de sangre y los tiempos de recuperación. Los hospitales y centros de cirugía ambulatoria priorizan la CMI para mejorar los resultados de los pacientes, reducir las estancias hospitalarias y optimizar la eficiencia quirúrgica. Los procedimientos CMI también se benefician de las plataformas asistidas por robot que proporcionan una mejor visualización y control del instrumental. Además, las iniciativas gubernamentales y las políticas de reembolso que favorecen la CMI están incentivando a los hospitales a invertir en estas tecnologías. Los pacientes prefieren cada vez más la CMI debido a una reincorporación más rápida a sus actividades normales y la reducción de las complicaciones postoperatorias.

Se espera que el segmento de cirugía abierta experimente un crecimiento más rápido durante el período de pronóstico en hospitales más pequeños e instalaciones emergentes que están adoptando gradualmente instrumentos robóticos y herramientas guiadas por imágenes para mejorar los procedimientos abiertos tradicionales. Las innovaciones que permiten enfoques híbridos que combinan técnicas abiertas y mínimamente invasivas también están impulsando el crecimiento. Esto permite a los cirujanos una transición gradual a procedimientos asistidos por robot mientras gestionan casos quirúrgicos complejos. La adopción de instrumentos de alta precisión para cirugías abiertas también mejora los resultados de los pacientes y la eficiencia quirúrgica.

- Por el usuario final

En función del usuario final, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en hospitales, centros de cirugía ambulatoria (CAA), clínicas y otros. El segmento hospitalario dominó el mercado con la mayor participación en 2024, debido al alto volumen de cirugías, la disponibilidad de inversión de capital y la demanda de capacidades quirúrgicas avanzadas. Los hospitales invierten en plataformas robóticas integrales y sistemas de imagen para mejorar la precisión quirúrgica, reducir las complicaciones y aumentar la satisfacción del paciente. Los hospitales académicos y especializados son los principales adoptantes, aprovechando los sistemas para aplicaciones multidisciplinarias y fines de investigación. La presencia de equipos quirúrgicos capacitados y la alta afluencia de pacientes garantizan la máxima utilización de los sistemas robóticos, lo que impulsa aún más los ingresos.

Se espera que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento durante el período de pronóstico debido al aumento de los procedimientos ambulatorios y la demanda de soluciones robóticas y de imagenología rentables. Los centros de cirugía ambulatoria (CAA) están adoptando sistemas compactos y modulares para procedimientos urológicos, ortopédicos y abdominales menores con el fin de reducir la duración de las intervenciones y mejorar la productividad de los pacientes. El aumento de las inversiones en CAA y la expansión de los procedimientos ambulatorios mínimamente invasivos son factores clave de crecimiento. Además, los CAA prefieren instrumentos y accesorios compatibles con las plataformas robóticas existentes para optimizar la inversión.

- Por canal de distribución

Según el canal de distribución, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado en 2024, impulsado por hospitales y grandes instituciones sanitarias que adquirieron sistemas robóticos y de imagen directamente de los fabricantes. Esto garantiza un servicio posventa integral, mantenimiento y formación, aspectos cruciales para equipos quirúrgicos complejos. Grandes empresas como Intuitive Surgical, Medtronic y Stryker suelen ofrecer contratos de adquisición personalizados a grandes cadenas hospitalarias. Los contratos de licitación directa también ofrecen mejores precios, ventajas en la adquisición a gran escala y contratos de servicio a largo plazo, preferidos por los profesionales sanitarios.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente demanda de clínicas y centros ambulatorios más pequeños que buscan instrumentos, accesorios y soluciones de imagenología compactas. Los canales minoristas permiten una mayor disponibilidad, opciones de compra flexibles y un acceso más sencillo a tecnologías emergentes para centros de salud más pequeños. El crecimiento también se ve impulsado por distribuidores en línea y regionales que ofrecen instrumentos y kits de procedimientos económicos compatibles con los sistemas robóticos existentes.

Análisis regional del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte

- Estados Unidos dominó el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot con la mayor participación en los ingresos del 79,1 % en 2024, caracterizado por la adopción temprana de tecnologías quirúrgicas avanzadas, una infraestructura de atención médica bien establecida y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en cirugías asistidas por robot y guiadas por imágenes.

- Los hospitales y las clínicas especializadas de la región valoran mucho la precisión, la visualización mejorada y los mejores resultados para los pacientes que ofrecen los sistemas asistidos por robot y guiados por imágenes en múltiples aplicaciones quirúrgicas, como urología, cirugías ortopédicas y abdominales.

- Esta adopción generalizada está respaldada además por una infraestructura de atención médica bien establecida, altas inversiones en tecnología médica y una fuerte presencia de actores clave de la industria, que establecen los equipos quirúrgicos robóticos y guiados por imágenes como la solución preferida tanto para procedimientos quirúrgicos complejos como de rutina.

Análisis del mercado estadounidense de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

El mercado estadounidense de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de procedimientos mínimamente invasivos y la expansión de tecnologías quirúrgicas avanzadas. Los hospitales y las clínicas especializadas priorizan cada vez más los sistemas asistidos por robot y guiados por imagen para mejorar la precisión quirúrgica, reducir las complicaciones y optimizar los resultados de los pacientes. La creciente preferencia por la navegación asistida por IA, la imagenología en tiempo real y las plataformas robóticas multidisciplinarias impulsa aún más el crecimiento del mercado. Además, las fuertes inversiones en infraestructura sanitaria, las políticas de reembolso favorables y la presencia de actores clave del sector contribuyen significativamente a la expansión del mercado.

Análisis del mercado canadiense de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

Se espera que el mercado canadiense de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de cirugías mínimamente invasivas y las inversiones en centros quirúrgicos avanzados. Los profesionales sanitarios en Canadá se centran en mejorar la eficiencia quirúrgica, la precisión y los tiempos de recuperación de los pacientes mediante sistemas asistidos por robot y guiados por imagen. La creciente concienciación sobre los beneficios de la cirugía robótica, tanto entre pacientes como cirujanos, junto con los avances tecnológicos en imagenología y navegación asistida por IA, está impulsando el crecimiento del mercado. Además, las iniciativas gubernamentales que promueven la modernización de la atención sanitaria y la integración digital en los hospitales impulsan aún más su adopción.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en México

Se prevé un crecimiento sostenido del mercado mexicano de equipos de cirugía guiada por imagen y asistida por robot, impulsado por el aumento del gasto sanitario y la expansión de las redes hospitalarias privadas que ofrecen soluciones quirúrgicas avanzadas. La creciente concienciación sobre los procedimientos mínimamente invasivos y la demanda de resultados quirúrgicos de alta calidad por parte de los pacientes están fomentando la adopción de sistemas guiados por imagen y asistidos por robot. Las alianzas tecnológicas entre empresas internacionales de tecnología médica y proveedores de atención médica locales están facilitando el acceso a estos sistemas en centros urbanos clave. Además, los programas de capacitación y los talleres quirúrgicos están mejorando la competencia de los cirujanos en el uso de tecnologías asistidas por robot, lo que promueve una mayor penetración en el mercado.

Cuota de mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte

La industria de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intuitive Surgical, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Zimmer Biomet. (EE. UU.)

- Smith + Nephew (Reino Unido)

- Medrobotics Corporation (EE. UU.)

- Titan Medical Inc. (Canadá)

- Corindus Vascular Robotics, Inc. (EE. UU.)

- TransEnterix, Inc. (EE. UU.)

- Asensus Surgical, Inc. (EE. UU.)

- Medivators Inc. (EE. UU.)

- EndoControl (Francia)

- CMR Surgical Ltd (Reino Unido)

- Vicarious Surgical (EE. UU.)

- Microbot Medical Inc. (EE. UU.)

- Brainlab SE (Alemania)

- OrthAlign (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en América del Norte?

- En julio de 2025, Intuitive Surgical anunció que su sistema quirúrgico da Vinci 5 recibió el marcado CE, lo que permite su comercialización en Europa. Este sistema presenta más de 150 innovaciones de diseño y busca brindar mayor autonomía al cirujano, flujos de trabajo más ágiles en el quirófano y análisis de datos avanzados.

- En abril de 2025, LEM Surgical anunció que su sistema quirúrgico robótico Dynamis recibió la aprobación de la FDA, lo que representa un avance significativo en la tecnología de cirugía de columna. Esta plataforma integrada basada en navegación combina imágenes en tiempo real, guía dinámica y compatibilidad con instrumentación adaptable, mejorando la precisión y el control durante los procedimientos de columna. La versatilidad del sistema busca mejorar los resultados quirúrgicos y optimizar los flujos de trabajo en el quirófano.

- En noviembre de 2024, Johnson & Johnson MedTech anunció que la FDA estadounidense aprobó la exención de dispositivo en investigación (IDE) del sistema quirúrgico robótico OTTAVA™, lo que permitió el inicio de ensayos clínicos en centros estadounidenses. El sistema está diseñado como un robot multidisciplinario para cirugía de tejidos blandos, compatible con una amplia gama de procedimientos en diversas áreas de la anatomía del paciente y especialidades quirúrgicas.

- En septiembre de 2024, Medtronic amplió su ecosistema de cirugía de columna AiBLE con la introducción de nuevas tecnologías y la creación de una alianza con Siemens Healthineers. Esta expansión busca mejorar la integración de navegación, robótica, datos, IA, imágenes, software e implantes para lograr resultados más predecibles en procedimientos de columna y cráneo.

- En julio de 2024, Stryker anunció la aprobación de la FDA para un nuevo software para su sistema Q Guidance para cirugías de columna. Esta tecnología emite alertas auditivas y sensoriales cuando el cirujano se acerca a los límites anatómicos planificados durante un procedimiento e incluye una función llamada Copilot, que se detiene automáticamente al alcanzar la profundidad planificada durante la cirugía para facilitar la colocación de los tornillos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.